Земельный налог для физических лиц

Содержание

- Уплата земельного налога — фискальная обязанность владельцев земли

- Плательщики земельного налога

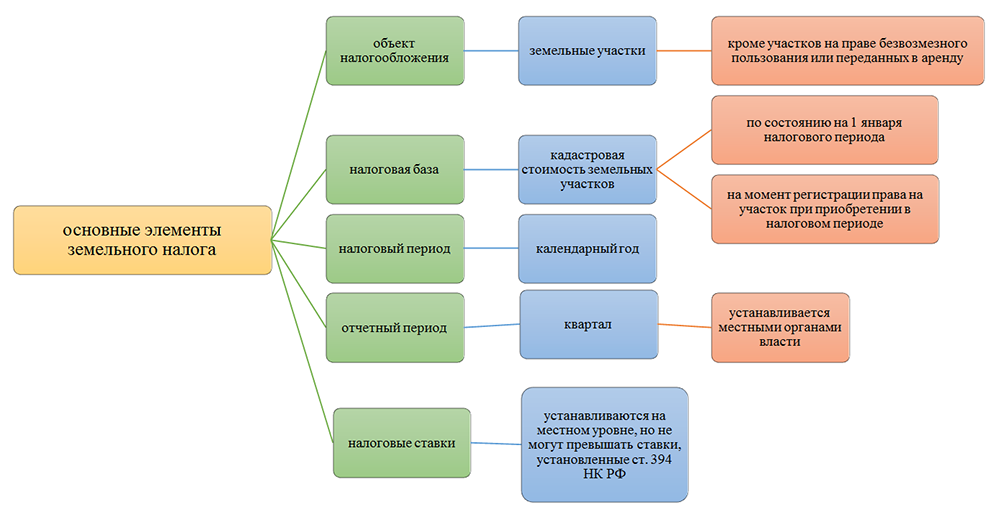

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

Уплата земельного налога — фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения — земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог — это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Объект налогообложения — участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

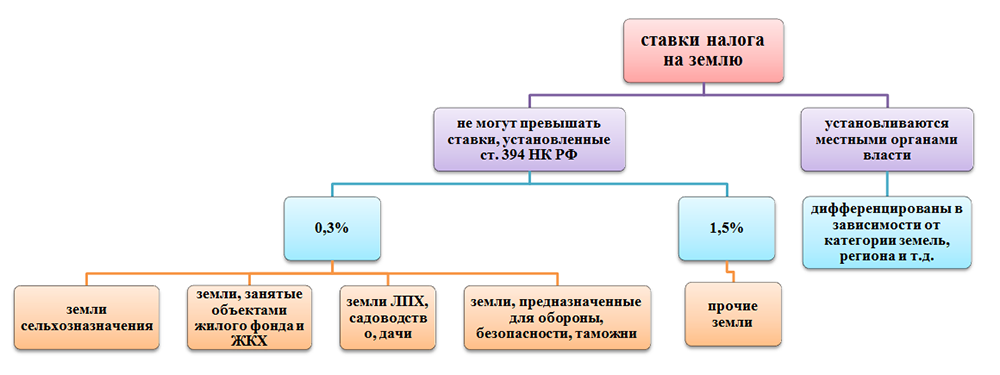

Для земельных налоговых ставок невозможно лишь одно — их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для земельных участков, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15-17 статьи 396 НК РФ):

- коэффициенты 2 и 4 — для участков жилищного строительства

- коэффициент 2 — для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки участка и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога — невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12.11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц — это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3-5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т.д.

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи — до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год — не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени — 1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц — налоговый калькулятор

- Информация об установленных льготах по земельному налогу — эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- Запись на приём в налоговую инспекцию — онлайн-сервис

- Налоговая задолженность — сайт Госуслуги

- Оплата земельного налога — сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве — сайт федеральной службы судебных приставов (ФССП России)

Налог на землю в 2020 году: изменения, новый, какой будет

В 2020 году будет несколько важных изменений, касающихся уплаты налога на землю. Часть из них – это просто результат вступления в силу приказов прошлых годов. Другие носят кардинальный характер и затрагивают всю систему налогообложения. Но больше всего реформы затронут работу юридических лиц.

Базовая информация

Ставки земельного налога в соответствии с главой 31 НК РФ регулируются не на федеральном уровне, а местными властями. Поэтому конкретные суммы, наличие авансовых платежей и в целом необходимость уплаты налогового сбора меняются в зависимости от региона проживания налогоплательщика. Есть 2 базовые налоговые ставки: 0,3% и 1,5%. Муниципальные власти при расчете собственных ставок не могут превышать эти показатели. Затем непосредственно налог вычисляется исходя из кадастровой стоимости (за вычетом льгот), умноженной на ставку. Такая схема была принята в 2019 году, когда правительство запустило процесс переоценки земельного кадастра. При этом было внесено существенное изменение законом от 03.08.2018 № 334-ФЗ. Ранее при несогласии с оценкой можно было изменить сумму выплат за 2 предыдущих периода. Теперь положительное решение муниципальных органов, будет влиять только на то, какой будет налог на землю в 2020 году. То есть на один отчетный период.

Налоговая реформа

ФНС подготовила множество изменений, касающихся всей системы налогообложения. В основном они направлены на упрощение документальной стороны процесса. Собственно новые приказы, касающиеся уплаты налога на землю в 2020 году, затрагивают процессы оформления льгот и отчетности юридическими лицами, изменения налоговых ставок.

Отмена отчетности

После изменений в п. 25–26 ст. 1 Закона от 15.04.2019 № 63-ФЗ юридическим лицам в 2020 году больше не надо подавать декларацию с налогом на землю. Теперь выполнение всех расчетов берут на себя сотрудники ФНС, а юридическим лицам наряду с физическими просто будут высылаться уведомления.

Эти изменения касаются не только земельного налога, но и работы ФНС в целом.

Кроме того, изменится и крайний срок уплаты налога. За 2020 год надо будет заплатить не позднее 1 марта 2021 года. Однако местные власти сохраняют право назначить в регионе авансовые платежи и сдвинуть окончательную дату выплат, но не ранее, чем на 1 февраля.

В целом это упростит ведение бухгалтерской отчетности и снизит документальную нагрузку на ИП. Но все же за нюансами сроков оплаты надо следить в соответствии с регионом.

Льготы для юридических лиц

В 2020 году вступают в силу изменения в п. 10 ст. 396 НК РФ. Теперь льготы юридические лица могут оформлять по той же схеме, что и физические. Для этого будет необходимо подать заявление в ФНС по форме, предоставленной Приказом от 25.07.2019 № ММВ-7-21/377. Сделать это можно будет даже через МФЦ.

К заявлению можно приложить документы, подтверждающие право на льготу. Но не обязательно. ФНС их может получить через межведомственную связь.

С другой стороны заявление в налоговой теперь может рассматриваться дольше. Если ФНС не отправляет запросы в другие ведомства, крайний срок – 30 рабочих дней. Однако он может быть увеличен вдвое при необходимости. В этом случае юридическое лицо получает уведомление, в котором объясняются причины задержки.

Садовые участки и ИЖС

С 2020 года согласно письму Минфина от 27.04.2019 № 03-05-04-02/31408 платить налог на землю садовых участков надо не выше, чем за дачные, то есть по налоговой ставке до 0,3%. Но при одном условии. Владелец земли не должен заниматься предпринимательской деятельностью на своей территории. В противном случае используется уже ставка до 1,5%.

С 2019 понятие «дача» в законе больше нет. Теперь все это садовые участки.

Если факт нецелевого использования земли был установлен местными властями, то повышенная ставка будет применяться с отчетного периода, когда это произошло. В дальнейшем, если налогоплательщик исправит нарушение, то сможет вернуться к минимальной ставке в том же году.

Также был дополнен 1 п. 1 ст. 394 НК РФ. Ранее используя землю, выданную для индивидуального жилищного строительства для предпринимательской деятельности, можно было сэкономить на выплате налогов, пользуясь ставкой 0,3%. Теперь этой лазейки в законе больше не существует.

Новые льготники

С 1 января 2020 года расширен список лиц, имеющих право на налоговый вычет размером в стоимость 6 сотен квадратных метров. Теперь в него входят также многодетные семьи. При этом вводится беззаявительный порядок получения льготы. Теперь она предоставляется автоматически после оформления статуса:

- многодетной семьи;

- инвалидности: детской, 1 и 2 степени, участников боевых действий;

- пенсионера;

- владельца хозяйственных построек площадью меньше 50 кв.м.

Другое изменение коснулось самого процесса роста налога на землю. Теперь изменение кадастровой стоимости не может стать причиной резкого увеличения расходов. С 2020 года применяется новая формула расчета. Налог может расти не более чем на 10% от показателей прошлого года. В соответствии с Законом от 15.04.2019 № 63-ФЗ эти изменения касаются периода с 2018 года. При этом ограничивающий коэффициент действует исключительно в тех случаях, когда не был применен повышающий. Например, за несвоевременную застройку.

Читайте также:

Загрузка…

Загрузка…Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

Налог на землю в 2020 году

2020-й год подготовил населению ряд перемен, затрагивающих налогообложение землевладений. Налог на землю в 2020 году в новом виде – последствие вступления в юридическое действие прошлых указов и постановлений правительства страны, а также несколько тотальных изменений, отразившихся на российском налогообложении. Налоговая реформа отразится, первым делом, на действиях со стороны юридических лиц.

Фото: pixabay.com

Фото: pixabay.comРазмер земельного налога, по условиям и положениям действующего НЗ, регламентированы не столько федерально, сколько регионально. Реальные суммы, уплачиваемые в качестве налога, вносимые по авансовой схеме, и их сроки меняются по месту проживания земельного налогоплательщика. Существуют основные налоговые ставки – 0,3 и 1,5 процента. Местные структуры властей не превысят эти отметки. Следующая стадия – более точное определение налога по кадастровой стоимости (минус льготы), умножаемой на «ставочный» процент. Метод взаиморасчёта работает с 2019 года – именно тогда федеральные власти провели переоценку кадастровой стоимости земли. На уровне Федерального закона №334 8 августа 2018 года показатели оценки пересмотрены. До этого можно было добиться изменения суммы выплат за предыдущие два периода отчётности. Сейчас их численность сокращена до одного.

Изменения в системе налогообложения нацелены на ускорение процедуры документооборота. В первую очередь они затронут юридических лиц, для которых налоговая ставка изменится.

Отмена отчетности

Изменения Федерального закона №63 отменяют предоставление юридическими лицами налоговой декларации на землю. Взаиморасчёт осуществляется непосредственно в Налоговой службе РФ. Все землевладельцы – и физические, и юридические лица – попросту получат уведомления о сумме к уплату налога. Предельные сроки уплаты налога также поменяются. Налог за тот же 2020 год оплачивается не позднее конца февраля 2021-го. Местное правительство каждого конкретного региона оставляет за собой право сдвинуть уплату налога не ранее, чем на начало февраля, однако требовать его оплату ещё раньше оно не вправе. Затраты на документооборот со стороны каждого ИП или ООО существенно снизятся. За изменениями порядка оплаты налога на землю необходимо периодически прослеживать.

Льготы для юридических лиц

В 2020 году станет возможным оформление льгот и скидок (вычетов) по аналогичной распорядку физлиц схеме. Изменения эти внесены в 396-ю налоговую статью – на федеральном уровне. Нужно предоставить заявку в Налоговую на основе бланка, оговоренного постановлением от 25.07.2019 № ММВ-7-21/377. Помочь в этом берутся и местные МФЦ, расположенные по местам жительства конкретных лиц. Заявление предусматривает и подтверждающие правомочность льгот документы (не обязательно, но желательно). Налоговая служба имеет возможность затребовать нужные сведения по межведомственным каналам связи. Срок рассмотрения и утверждения (или отклонения) заявки теперь продлён. В случае, когда Налоговая не затребует нужные сведения в иные госструктуры, предельный срок – 30 календарных дней. Данный срок увеличивается в два раза, если ФНС посчитает это целесообразным. Само юрлицо получает уведомление об отсрочке исполнения заявки, содержащее краткое описание причины.

Садовые участки и земля, купленная под ИЖС

Фото: pixabay.com

Фото: pixabay.com2020 год ознаменовался обращением Министерства финансов от 27.04.2019 № 03-05-04-02/31408 с рекомендацией уплачивать налоговые начисления на земли садоводческих и дачных участков в едином размере – 0,3% в год от кадастровой стоимости участка. Собственник не вправе вести предпринимательскую деятельность на нём – иначе ставка повысится впятеро тут же. 2019 год – время, когда было упразднено понятие о дачах – землевладения в стране приравнены к садоводческим. Со дня установления местными службами и ведомствами факта использования участка для получения дохода с него, налог автоматически повысится до ставки в 1,5%. Не имеет значения, чем вы займётесь — выращиванием фруктов и овощей, разведение домашней птицы и скота для каждодневных продаж, сотовую вышку построите на своей территории… Если налогоплательщик устранит нарушение, он сможет вернуться в ставке в 0,3% в этот же год.

Налоговая статья №394 также подверглась изменениям. Она исключает использование земли под ИЖС с предпринимательскими целями. Данный пункт этого закона устранён.

Новые льготники

С началом 2020 года расширится перечень категорий граждан, обладающих правом на налоговую льготу для «шестисоточной» земли. В этот перечень вошли также многодетные семьи. При присвоении семейной паре статуса многодетной данная льгота применяется автоматически, в законном и одностороннем порядке. Кроме многодетных семей, налоговый вычет получают инвалиды многих категорий, пенсионеры и владельцы хозпостроек общей площадью менее 50 «квадратов». Налог в каждом новом году не возрастёт более, чем на 10% от прошлой суммы. По закону, эти требования работают лишь с 2018 года. Ограничительный множитель справедлив в случае, если не применялся повышающий, к примеру, за позднее строительство.

Земельный налог 2019 — 2020 новый закон: изменения, уплата, сроки, ставки, льготы, расчет для физлиц, юрлиц и пенсионеров

Государственная Дума ФС РФ в весеннюю сессию 2019 года приняла ряд поправок в российское законодательство, в том числе, касательно вопросов оплаты замельного налога для физических, юридических лиц и пенсионеров на перспективу с 1 января 2020 года.

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой новый закон одобрил Совет Федерации, сообщает «Российская Газета».

Платежи по земельному налогу не смогут расти более чем на 10 процентов к сумме, уплаченной за предыдущий год. На практике это будет выглядеть так: если сумма налога за 2018 год превышает сумму налога за 2017-й больше, чем на 10 процентов, налог будет равен прошлогоднему платежу плюс 10 процентов.

Ограничитель не будет действовать в одном случае: если при расчете налога на участок для жилищного строительства применен повышающий коэффициент в связи с несвоевременной застройкой земли, пояснили в Федеральной налоговой службе.

Такие же ограничения роста платежа уже действуют по налогу на недвижимость. Когда начался переход к расчету налога на имущество исходя из кадастровой (она ближе к рыночной), а не инвентаризационной стоимости, платежи заметно выросли.

Это не единственное изменение, которое закон вносит в действующую систему налогообложения граждан. В числе других новшеств — право на налоговый вычет по земельному налогу для многодетных родителей, воспитывающих трех и более детей. Речь идет о вычете «на шесть соток».

Многодетные семьи, владеющие землей, смогут уменьшать налоговую базу на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появляется у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего.

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капитального строительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости (ЕГРН).

По новому закону с 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Новый закон уточняет и порядок определения налоговой базы по НДФЛ, когда доход от продажи недвижимости меньше 70 процентов его кадастровой стоимости.

В ОБЩЕМ:

1) К числу льготников, имеющих право на налоговый вычет в размере «6 соток», отнесены физические лица, имеющие трех и более несовершеннолетних детей (далее – многодетные).

2) Налоговые льготы физлицам предоставляются без заявлений в налоговый орган («проактивный» порядок), если гражданин (пенсионер, инвалид, лицо предпенсионного возраста, многодетный), не заявил о льготе или об отказе от нее, льгота предоставляется автоматически по сведениям, имеющимся в инспекции.

3) Если сумма налога, исчисленная в отношении земельного участка превышает сумму налога, исчисленную в отношении этого участка за предыдущий год с учетом коэффициента 1,1, физлица уплачивают налог в размере, равном сумме налоге за предыдущий год с учетом коэффициента 1,1.

Коэффициент не применяется при исчислении налога в отношении земельных участков для жилищного строительства, в связи с несвоевременной застройкой которых для расчета налога применены коэффициенты 2 или 4.

4) С 15 апреля 2019 года предельный срок подачи физлицом уведомления о земельном участке, в отношении которого будет применяться налоговый вычет, перенесен с 1 ноября на 31 декабря.

5) С 2020 года предельное значение ставки в размере, не превышающей 0,3%, применяется в отношении земельных участков, не используемых в предпринимательской деятельности, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства или огородничества.

6) С 1 января 2020 у организаций появится возможность направления в налоговый орган заявлений о предоставлении налоговой льготы по земельному налогу, а с 1 января 2021 года для них будет исключена обязанность по представлению налоговых деклараций за 2020 год и далее. Налоговые органы направляют налогоплательщикам (их ОП) сообщения об исчисленных суммах налога на основании сведений от регистрирующих органов. Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога, информирует портал garant.ru

ДАННЫЕ ФНС РОССИИ ФИЗИЧЕСКИМ И ЮРИДИЧЕСКИМ ЛИЦАМ ПО ЗЕМЕЛЬНОМУ НАЛОГУ НА ПЕРИОД 2019-2020 ГОДА

Плательщики налога

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Плательщиками налога также признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог (ст. 389 НК РФ).

Не признаются объектом налогообложения:

земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 Налогового кодекса Российской Федерации.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а в случае нахождения в общей совместной собственности — в равных долях.

Начиная с налогового периода 2019 года в ст. 391 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

применяется кадастровая стоимость земельного участка, внесённая в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учётом нижеприведённых особенностей;

изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Ставки налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

0,3 процента исходя из кадастровой стоимости в отношении следующих земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

(до налогового периода 2020 года) приобретённых (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

(с налогового периода 2020 года) не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

1,5 процента исходя из кадастровой стоимости в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований (п. 2 ст. 394 Кодекса).

В случае правообладания земельным участком в течение неполного налогового периода, применяется коэффициент, который определяется как отношение числа полных месяцев, в течение которых участок находился в собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОК УПЛАТЫ НАЛОГА

Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами как соответствующая налоговой ставке процентная доля налоговой базы на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

В случае, если сумма налога, исчисленная в отношении земельного участка в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками — физическими лицами в размере, равном сумме налога, исчисленной в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пунктов 15 и 16 настоящей статьи 396 Налогового кодекса Российской Федерации.

Особенности применения кадастровой стоимости в качестве налоговой базы:

а) для целей налогообложения применяется кадастровая стоимость объекта налогообложения, указанная в Едином государственном реестре недвижимости (далее — ЕГРН) и подлежащая применению по состоянию на 1 января года, являющегося налоговым периодом, за исключением нижеперечисленных случаев;

б) изменение кадастровой стоимости вследствие изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения площади, назначения, разрешенного использования, категории и т.п.) учитывается со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости;

в) в случае оспаривания кадастровой стоимости и установления начиная с 01.01.2019 рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра или по решению суда, сведения о вновь установленной кадастровой стоимости (рыночной стоимости объекта налогообложения), внесенные в ЕГРН, учитываются начиная с даты начала применения оспоренной кадастровой стоимости;

г) в случае изменения кадастровой стоимости вследствие исправления технической ошибки в сведениях ЕГРН, а также уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при ее определении, пересмотром кадастровой стоимости по решению комиссии или суда из-за недостоверности сведений, использованных при ее определении, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется с месяца (с 1 января 2019 года — со дня) открытия наследства.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

Налоговые уведомления об уплате налога направляются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации (ст. 52 НК РФ).

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Кому положены льготы по уплате земельного налога

Федеральные льготы

Освобождаются от налогообложения физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Местные льготы

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.

ИТОГО, с 1 января 2020 года физические и юридические лица всех регионов России: Адыгея, Алтай, Башкирия, Бурятия, Дагестан, Ингушетия, КБР, Калмыкия, КЧР, Карелия, КОМИ, Крым, Марий Эл, Мордовия, Саха (Якутия), Северная Осетия (Алания), Татарстан, ТЫВА, Удмуртия, Хакасия, Чечня, Чувашия, Алтайский Край, Забайкальский край, Камчатский край, Краснодарский Край, Красноярский Край, Пермский Край, Пермский Край, Приморский край, Ставропольский край, Хабаровский край, Амурская область, Астраханская область, Архангельская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область, города федерального значения — Москва, Санкт-Петербург, Севастополь, Еврейская АО, ХМАО, ЯНАО, Ненецкий и Чукотский АО – будут оплачивать земельный налог по новым правилам.

07.08.2019 15:04

Земельный налог за год — как рассчитать и когда платить?

ВАЖНО! Начиная с налога за 2020 год юрлицам больше не нужно будет сдавать налоговую декларацию. Но считать налог они продолжат, как и раньше.

Особенности отчетности по земле

Как юрлицу посчитать сумму земельного налога за 2019 год

Кто рассчитает налог для физлиц

Срок уплаты земельного налога

Итоги

Особенности отчетности по земле

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По налоговый период 2019 года включительно для юрлиц действует обязанность сдавать в ИФНС годовую декларацию (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается. Срок подачи декларации за 2019 год — 03.02.2020 (перенос с субботы 1 февраля). Форма декларации для земельного налога за 2019 год утверждена приказом ФНС России от 30.08.2018 № ММВ-7-21/509@.

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых осуществляется оплата авансов (п. 6 ст. 396 НК РФ), если регион не воспользовался своим правом не вводить такое деление (п. 3 ст. 393, п. 2 ст. 397 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ). Уплаченные за 2019 год авансы отражаются в декларации по налогу и учитываются при формировании итоговой суммы к оплате или возврату по году.

Начиная с земельного налога за 2020 год сдача декларации отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В декларации по земле фигурируют все основные составляющие расчета:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

Для каждого участка земли, представляющего собой объект налогообложения, придется заполнить отдельный лист в разделе 2. Причем возможным окажется дополнительное дробление данных по нему из-за отнесения к разным ОКТМО или КБК.

Как правильно заполнить декларацию по земельному налогу за 2019 год см. в этом материале.

Как юрлицу посчитать сумму земельного налога за 2019 год

Налоговой базой для расчета служит кадастровая стоимость участка земли, действительная для 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если участок появился только в налоговом периоде, то берется его стоимость на дату занесения в единый реестр. В течение года эта стоимость пересмотру не подлежит, если только ее изменение не связано с исправлением ошибки или решением суда.

При установлении объема базы учитывается факт долевого владения участком (ст. 392 НК РФ) и наличие льгот, уменьшающих эту базу по положениям НК РФ или законодательного акта субъекта РФ.

О том, как устанавливается перечень льгот по налогу, читайте в публикации «Кто является плательщиками земельного налога?».

Размер применяемой ставки зависит от категории земли, имеет ограничение по максимальному размеру, может дифференцироваться внутри региона и заметно отличаться от значений, действующих в соседних регионах РФ (ст. 394 НК РФ).

Величину налога получают путем умножения скорректированной на величину льгот налоговой базы на ставку и на коэффициенты, учитывающие:

- фактическое число месяцев владения участком, если период владения оказался неполным;

- необходимость кратного увеличения суммы налога при осуществлении строительства на участке.

Коэффициент, применяемый при неполном периоде владения, является расчетным и представляет собой отношение количества полных месяцев владения к количеству всех месяцев в периоде (п. 7 ст. 396 НК РФ). Полным будет месяц, в котором право владения возникло до 15-го числа или утрачено после 15-го числа.

Уже рассчитанная сумма налога может дополнительно уменьшаться за счет применения к ней льгот, непосредственно влияющих на ее величину.

Детально порядок расчета данных для каждой строки, входящей в декларацию, описан в приложении 3 к приказу № ММВ-7-21/509@.

Кто рассчитает налог для физлиц

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Когда следует ждать такого уведомления и что делать, если оно не пришло, читайте здесь.

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Срок уплаты земельного налога

Срок уплаты земельного налога за год для физлиц введен законодательно (п. 1 ст. 397 НК РФ) и является датой, общей для всей территории РФ. Заканчивается он 1 декабря года, наступающего после того, за который осуществляется платеж. В 2019 году он выпал на выходной, поэтому оплатить налог можно было до 02.12.2019 включительно.

Для юрлиц ситуация с оплатой иная. В течение года они по окончании каждого квартала платят авансы по налогу, если регион, в котором находится земля, не отказался от деления года на отчетные периоды (п. 2 ст. 397 НК РФ). Расчет по году происходит с учетом уже оплаченных авансов. Если же год в регионе не делится на отчетные периоды, то оплата осуществляется 1 раз в объеме налога, начисленного за весь год.

Сроки для оплаты авансов и итогового расчета каждый из регионов пока устанавливает сам (п. 1 ст. 397 НК РФ). Единственным ограничением для платежа по году является то, что он не может наступать раньше срока подачи декларации, предельная дата представления которой указана в НК РФ и соответствует 1 февраля года, наступающего за отчетным (п. 3 ст. 398 НК РФ).

ВАЖНО! С 2021 года сроки уплаты земельного налога и авансов по нему меняются.

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юридических и физических лиц. Срок уплаты налога физлицами истекает 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион пока еще устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 30.08.2018 № ММВ-7-21/509@

Полный и бесплатный доступ к системе на 2 дня.

Новый закон изменит расчет налогов на землю и недвижимость — Российская газета

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой закон одобрил Совет Федерации.

По земельному налогу вводится коэффициент, ограничивающий ежегодный рост платежей граждан 10 процентами по сравнению с предыдущим годом (такая система уже действует в отношении налога, который граждане платят за свою недвижимость).

Как пояснили в Федеральной налоговой службе, исключение будут составлять земельные участки для жилищного строительства, при расчете налога за которые применен повышающий коэффициент в связи с их несвоевременной застройкой.

Закон предусматривает, что новая норма распространится на земельный налог, который гражданам нужно заплатить за 2018 год.

Многодетные семьи с тремя и более детьми получают право на вычет «на шесть соток». Земельный налог у них, как сейчас у пенсионеров и предпенсионеров, будет уменьшаться на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появится у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего ребенка.

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров — вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капстроительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости.

По земельному налогу вводится коэффициент, ограничивающий ежегодный рост платежей граждан 10 процентами

С 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Разыскиваемые в связи с угоном или кражей транспортные средства отныне не будут облагаться налогом до месяца их возврата владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения.

Земельный налог в 2020 году для физических лиц

Повышение существующих и введение новых налоговых платежей становится обыденностью для российских граждан. Дефицит бюджетных средств и падение цен на нефть ведут к неминуемому увеличению фискальной нагрузки на население. В числе налоговых платежей, которые обязаны вносить в бюджет граждане России, выделяется земельный налог – его уплачивают все лица, в собственности которых находятся земельные участки различного целевого назначения.

Какие изменения ждет данный вид платежа в 2020 году, и стоит ли его плательщикам готовиться к увеличению его размера?

Порядок начисления и изменения

Вопреки ожиданиям, никаких изменений в порядок исчисления и уплаты налога на землю для физических лиц в 2020 году внесено не было. В качестве налоговой базы, согласно ст. 389 Налогового кодекса РФ, будет по-прежнему выступать кадастровая стоимость земельного участка. Для определения размера налога будут использоваться сведения, находящиеся в государственном кадастре недвижимости на 1 января года, который принимается в качестве отчетного периода.

Для того чтобы узнать стоимость земельного участка, налогоплательщику необходимо обратиться с письменным заявлением в территориальное отделение Росреестра или сформировать соответствующий запрос на официальном сайте государственного органа в сети интернет.

В том случае, если установленная стоимость, на основании которой исчисляется налог, превышает рыночную стоимость участка, необходимо произвести его переоценку, иначе размер налогового платежа будет неоправданно большим. В том случае, если в присланном налоговом уведомлении имеются ошибки в расчетах или исходных данных, необходимо отправить запрос на их исправление в ФНС – для этого к каждому уведомлению прикрепляется форма для обратной связи с налоговым инспектором.

Размер процентной ставки по земельному налогу

Процентная ставка налога на землю устанавливается властями муниципальных образований, но, при этом, не может превышать следующих значений:

а) 0,3% для участков, относящихся к следующим категориям:

- земли сельскохозяйственного назначения;

- земли, предназначенные для возведения жилых строений или занятые такими строениями и сопутствующей им инфраструктурой;

- земли, предназначенные для ведения подсобного или дачного хозяйства, садоводства и огородничества;

- земли, предназначенные для обеспечения безопасности, обороны и таможенных нужд.

б) 1,5% для прочих земельных участков.

В том случае, если участок находился в собственности в течение неполного отчетного периода, размер налога исчисляется пропорционально временному периоду, на протяжении которого земля принадлежала налогоплательщику.

Порядок уплаты земельного налога

Внесение обязательного платежа производится в бюджет того муниципального образования, в котором располагается земельный участок. Уплатить налог необходимо до 1 октября года, следующего за налоговым периодом, по которому он исчисляется.

Произвести уплату налога можно на основании соответствующего уведомления, которое должно быть отправлено территориальным отделением налоговой службы не позднее, чем за 30 дней до наступления даты, в которую должен быть осуществлен платеж. В том случае, если уведомление из ФНС о необходимости уплаты налога не пришло, стоит самостоятельно обратиться в территориальное отделение налоговой для получения точной информации о размере платежа, подлежащего внесению в бюджет.

Итак, никаких изменений в законодательстве, которые могут повлиять на порядок расчета и уплаты земельного налога, в 2020 году не будет. Расчет суммы платежа будет производиться на основании кадастровой стоимости земли путем исчисления суммы процентной ставки, размер которой установлен действующим законодательством.