Проводки по списанию и выбытию основных средств 2019

Списание основных средств может производится в случае их продажи, износа, дарения, утери и других операций. Рассмотрим на примерах способы списания ОС в проводках бухгалтерии.

Проводки по продаже ОС

При продаже имущества, учитываемого в качестве объекта ОС, делаются такие операции:

- Списание начальной цены

- Списание с амортизированного ОС

- Отражение выручки полученной от продажи

- Учёт НДС от продажи объекта ОС

Проводки:

Как отражается списание объекта ОС, в случаях его полного износа?

При списании ОС в случаях его износа совершаются операции:

- Списание начальной цены

- Списание амортизации

- Списание с амортизированного ОС

Проводки по списанию ОС:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт о списании ОС |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 91.01 | 01.09 | Отражена сумма после амортизации | 330. |

Проводки по выбытию объекта ОС, при оформлении дарения

При выбытии ОС на условиях дарения или мены производятся операции:

- Отражение начальной цены

- Отражение амортизации

- Списание самортизированной стоимости

- Отражение затрат, которые повлекла передача

- Начисление НДС

Проводки по выбытию основных средств:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт приёма-передачи ОС |

| 02.01 | 01.09 | Отражена амортизация | ||

| 91.01 | 01.09 | Отражена сумма после амортизации | 330 | |

| 91.01 | 10.01/70.01/69 | Проведены расходы, понесённые при передаче | 5/20/7 | |

| 91 | 68.02 | Отражён НДС | 59,5 |

Как списать ОС, если обнаружена недостача при проведении инвентаризации?

Если при инвентаризации ОС была обнаружена недостача объекта ОС или его порча по счетам бухгалтерского учета пишется:

- Отражение начальной цены

- Отражение амортизации

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт инвентаризации |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 94 | 01.09 | Отражена сумма после амортизации | 330 | |

| 73.02/76.49 | 94 | Отражена цена недостачи/порчи, как задолженности виновника | 330 | |

| 91.01 | 94 | Отражена цена недостачи/порчи в числе прочих расходов | 330 |

Проводки по выбытию ОС в случае ЧС

Если произошла чрезвычайная ситуация, вследствие которой был уничтожен объект ОС,следует совершить операции:

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт списания ОС + документ подтверждающий ЧС (справка органа МВД, МЧС) |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 99.01.1 | 01.09 | Отражена сумма после амортизации незастрахованного ОС, в части превышающей страховое возмещение | 330/130 | |

| 76.01.1 | 01.09 | Отражена сумма после амортизации застрахованного ОС, в части непревышающей страховое возмещение | 200 |

Списание основных средств в 1С 8.3

Выбытие основного средства в программе 1С Бухгалтерия производится документом Списание ОС:

Где указывается основное средство, счет списания, причина и статья расходов.

Где указывается основное средство, счет списания, причина и статья расходов.

Бухгалтерский учет. Списание основных средств проводки :: BusinessMan.ru

Основные средства – имущество организации, которое используется в процессе деятельности сроком более 1 года. Чаще всего подлежат списанию в состоянии, не способном принести фирме пользу. К случаям подобного типа можно отнести:

- преждевременный износ;

- порча имущества в связи с ЧП или инвентаризацией;

- продажа или обмен активами.

Учет ОС

Прием на учет осуществляется по первоначальной стоимости, в которую входят прямые расходы на основные средства и сумма, перечисленная поставщику. Стоит заметить, что к первоначальной стоимости не относят НДС.

На срок эксплуатации рассчитывают амортизационную стоимость, которую бухгалтер списывает каждый месяц на соответствующий счет. В баланс предприятия заносят сумму основных средств за вычетом амортизации, что называют балансовой стоимостью актива.

Ликвидация ОС в связи с истечением срока пользования

Каждое имущество имеет свой срок полезной службы, будь то здание или промышленное оборудование. Организация может произвести позже списание основных средств. Проводки при ликвидации после окончания рекомендованного для эксплуатации срока и сразу после его наступления не отличаются.

Характеризуют списание объекта основных средств проводки, осуществляемые бухгалтером. Предполагается, что сумма стоимости актива полностью перенесена в текущие затраты. Это утверждение подтверждает нулевое конечное сальдо по счету 01 после совершения операции, что не требует дополнительных котировок по списанию остатков.

Списание основных средств – проводки

Ликвидация активов в связи с истечением срока полезной службы предполагает использование следующих бухгалтерских проводок:

- Дт «Выбытие ОС» Кт 01 (субсч. типа ОС «Непроизводственные ОС», «Инвентарь» и другие) – списывается сумма первоначальной или восстановительной стоимости.

- Дт «Амортизация» Кт «Выбытие ОС» – списывается сумма начисленной амортизации по ликвидированным активам.

- Дт «Расходы» Кт счетов III группы «Учет и затраты на производство»- сумма расходов, связанных со списанием ОС.

- Дт «Материалы» Кт «Доходы» — сумма полученных в ходе ликвидации материалов и отходов.

Прием материалов и запасных частей осуществляется с учетом их фактического состояния по рыночным ценам. Если фирмой не проводится списание самортизированных основных средств, проводки не составляются или проходят в соответствии с принятым решением о дальнейшем использовании или продаже.

Пример на предприятии

Рассмотрим обычную ситуацию для организации по ликвидации ОС: списано производственное оборудование с первоначальной стоимостью 25 000 р. Амортизационные отчисления поступили полностью. Во время демонтажа работники выявили запасные части стоимостью 3 500 р., пригодные для дальнейшей эксплуатации. Дополнительно принят металлолом на 1 000 р. Ликвидация оборудования принесла следующие расходы: использованные материалы – 500 р., заработная плата рабочим – 1 500 р., взносы по социальному налогу и страхованию – 500р.

| Дт | Кт | Сумма, р | Характеристика |

| 01.9 | 01 | 25000 | списана сумма начальной стоимости актива |

| 02 | 01.9 | 25000 | списывается амортизация за весь срок эксплуатации |

| 10 | 91.2 | 3500 | оприходованы полученные материалы |

| 10 | 91.1 | 1000 | учтен полученный металлолом |

| 91.2 | 10 | 500 | списана стоимость использованных материалов |

| 23 91.2 | 70 23 | 1500 | начислена зарплата работникам вспомогательного производства |

| 91.2 | 69 | 500 | начислена сумма социального налога и взносов |

В примере четко показано списание начальной цены и амортизации основных средств: проводки Дт «Выбытие ОС» Кт «ОС» и Дт «Амортизация» Кт «ОС». Когда ликвидируются активы, отслужившие полный срок и успевшие накопить полную амортизационную стоимость, счет 01 полностью закрывается описанными проводками.

Ликвидация ОС в связи с износом

Нередко производственное оборудование приходит в негодность задолго до завершения срока эксплуатации, предусмотренного техническими характеристиками объекта. Бухгалтер проводит несколько операций: фиксирует остаточную стоимость и списание амортизации основных средств. Проводки составляются в установленном порядке:

- Кредитуется начальная цена ОС (Дт «Выбытие ОС» Кт «ОС»).

- Отражается амортизационная стоимость (Дт «Амортизация ОС» Кт «Выбытие ОС»).

- Проводится списание остаточной стоимости основных средств (проводка Дт «Доходы» Кт «Выбытие ОС»).

Помимо остатка по дебету сч. 01, в сч. 91.1 относят прочие затраты на ликвидацию ОС. Материалы и запасные части приходуют в том же порядке, как и при списании после истечения срока эксплуатации.

Решение задачи по ликвидации ОС в связи с износом

Рассмотрим пример: условное предприятие приняло решение списать капитальную пристройку к производственному помещению. Восстановительная стоимость составляет 1 000 000 (учитывая стоимость пристройки – 250 000 р.). Амортизация составила 500 000 р., а норма амортизации – 10%. После проведения ликвидации предполагаемый срок службы сооружения составит 4 года.

Необходимо выполнить следующие бухгалтерские проводки:

- Дт «Выбытие ОС» Кт «ОС» – 250 000 р. – списана восстановительная стоимость.

- Дт «Амортизация» Кт «Выбытие ОС» – (1000 : 2000) × 500 = 750 000 р. – отражены амортизационные накопления.

- Списание остаточной стоимости основных средств – проводка Дт «Доходы» Кт «ОС» – 1 000 000 – 750 000 = 250 000 р.

Выявлены необходимые суммы, подлежащие списанию. Расход фирмы в связи с износом ОС составил 250 000 р.

Выбытие ОС при чрезвычайных происшествиях

Характеристику происшествий, которые можно оценить как чрезвычайные, регламентирует статистический учет. Бухгалтерские проводки при списании основных средств во время ЧП будут зависеть от того, было ли застраховано имущество. При этом сумма выплаченной компенсации страховой компанией не должна превышать сумму фактического ущерба.

При начислении страховой компенсации используется сч. 76.1. Остаток, не покрытый выплатой, списывается на чрезвычайные расходы организации.

Списание основных средств – проводки при ЧП

Незастрахованные средства подлежат списанию с использованием корреспонденции счетов:

- Дт «Выбытие ОС» Кт «ОС» – сумма восстановительной или полной стоимости приобретения.

- Дт «Амортизация» Кт «ОС» – сумма амортизации ликвидируемого объекта.

- Дт «Расходы при ЧП» Кт «ОС» – сумма остаточной стоимости.

- Дт «Материалы» Кт «Доходы» – сумма материалов, пригодных для использования.

При использовании страховки, изменяется учет списания основных средств. Проводки, совершаемые бухгалтером, записываются так:

- Дт «Выбытие ОС» Кт «ОС» – сумма восстановительной или полной стоимости приобретения.

- Дт «Амортизация» Кт «ОС» – сумма амортизации ликвидируемого объекта.

- Дт «Расч. по страхованию» Кт «ОС» – страховая выплата, составляющая часть суммы остаточной стоимости, списанной в результате ЧП объекта.

- Дт «Материалы» Кт «Доходы» – сумма материалов, пригодных для использования.

- Дт «Расходы при ЧП» Кт «ОС» – сумма остаточной стоимости, которую не покрывает страховая выплата.

Выбытие ОС при продаже

Ликвидация имущества в связи с продажей состоит из нескольких хозяйственных операций:

- Отражение начальной цены (Дт «Выбытие ОС» Кт «ОС».

- Списание амортизации основных средств (проводки Дт «Амортизация» Кт «ОС»).

- Признание выручки от продажи (Дт «Расч. с покупателями» Кт «Доходы»).

- НДС от суммы продажи (Дт «Доходы» Кт «НДС»).

При обмене или дарении выбывающего ОС помимо приведенных котировок совершается списание самортизированной стоимости и отражаются затраты, связанные с передачей и транспортировкой.

Ликвидация в связи с недостачей

При обнаружении недостачи или порче имущества во время проведения инвентаризации бухгалтер проводит списание основных средств. Проводки составляются в установленном порядке:

- Учитывается начальная цена ОС.

- Отражается амортизационная стоимость.

- Проводится учет разницы между амортизационными начислениями и потерянными ОС.

- Списываются суммы недостачи на виновника или в расходы компании.

Для начисления материального ущерба в качестве дебиторской задолженности работника используют счета 73 или 76. Отражение суммы с вычетом амортизации и последующее списание недостачи происходит на счете 94. Первая операция учитывается в дебете, сумма недостачи – в кредите.

Ликвидация ОС в бюджетных учреждениях

Выбытие ОС в бюджетных организациях происходит по тем же причинам, что и в любой коммерческой фирме. Для списания составляются акты, которые подписывает комиссия и утверждает руководство. Только на их основании составляются проводки списания основных средств в бюджетных учреждениях: Дт 020 «Износ ОС» К 010–019 «ОС» и Дт 250 «Фонд в ОС» Кт 010–019 «ОС». Использованные счета 010–019 являются субсчетами сч. 01 и применяются в бюджетных учреждениях при ведении бухгалтерского учета.

В результате ЧП проводится списание основных средств, проводки: бюджет возмещает стоимость поврежденного имущества Дт 020 Кт 010–019 и Дт 250 Кт 010–019. Ликвидация ОС в результате недостач происходит с использованием такой же котировки, но бухгалтер дополнительно проводит вторую запись, отнесенную на виновное лицо. Котировки зависят от характера денежных поступлений, на которые были приобретены потерянные ОС:

- за счет средств бюджета Дт 170.1 Кт 173.1;

- за счет безвозмездной помощи Дт 170.1 Кт 270.3;

- за счет предпринимательства Дт 170.2 Кт 401.

Приход материалов и запасных частей в результате ликвидации ОС учитывают в дебете счетов 063.1, 063.3, 069.1 и 069.3 и кредите сч. 270, 241. Суммы, полученные от продажи активов или материалов при ликвидации, отражаются на сч. 178.3 (Дт) и сч. 270, 241 (Кт).

Ведение учета ОС занимает важное место в бухгалтерии предприятия любого вида деятельности. Данные об остаточных суммах применяются при начислении налога на имущество. Неправильные показатели могут привести к ошибкам и административной ответственности за нарушение НК РФ.

Выбытие основных средств — проводки при списании объекта.

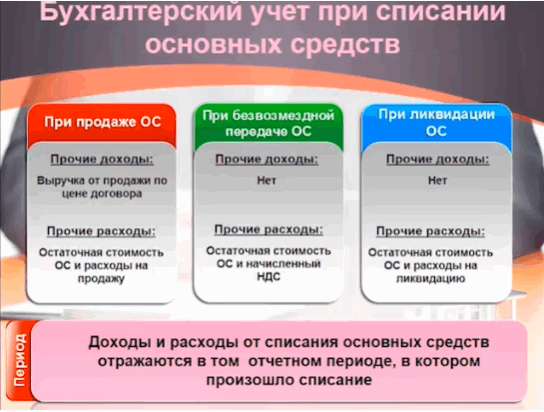

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье.

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование – приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износ основного средства

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства, по которой он принят к учету, и начисленной за время эксплуатации амортизацией.

Порядок списания следующий:

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 “Продажи”.

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета – это кража или хищение.

Оцените качество статьи. Мы хотим стать лучше для вас:

списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

Приказ о создании комиссии по списанию ОС.

Приказ о создании комиссии по списанию ОС.- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Приказ о создании комиссии по списанию ОС.

Приказ о создании комиссии по списанию ОС.Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

Проводки | Описание операции | |

Дт | Кт | |

01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

02 | 01.2 | Отражена начисленная на текущий момент амортизация |

91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

Выбытие основных средств

Выбытие — это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации. Объекты основных средств выбывают в результате:

продажи;

списания в случае морального или физического износа;

передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

ликвидации при авариях, стихийных бедствиях и других чрезвычайных ситуациях;

передачи по договорам мены, дарения;

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода собственности на указанные основные средства к арендатору;

по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию в организациях создаются комиссии, в состав которых входят должностные лица, в том числе и главный бухгалтер.

В компетенцию комиссии входит:

осмотр объекта, подлежащего списанию;

установление причин списания объекта;

выявление лиц, по вине которых произошло преждевременное выбытие объекта;

возможность использования отдельных узлов, деталей, материалов списываемого объекта;

осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса;

составление акта на списание основных средств (ф. № ОС-4), акта на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.

Согласно новому Типовому плану счетов бухгалтерского учета и принятой учетной политике организация ведет учет выбытия основных средств на счете 91 «Прочие доходы и расходы».

В дебет счета 91-2 списываются понесенные организацией расходы, связанные с продажей и прочим выбытием основного средства. К таким расходам можно отнести заработную плату работников, участвующих в операциях по выбытию объектов основных средств, налоги и сборы, уплачиваемые с выручки от реализации объектов ОС, расходы на демонтаж и т.п. Такие дополнительные расходы сначала собираются на счетах учета затрат.

Выручка от реализации имущества, то есть сумма, причитающаяся организации за проданные основные средства, отражается по кредиту счета 91-1 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Проводки при продаже основного средства

Дебет | Кредит | Операция |

51 | 62 | учитываем выручку за продажу основного средства (поступили деньги на р/c) |

62 | 91 | отражен факт реализации ОС |

02 | 01 | списан накопленный износ |

91 | 01 | списана остаточная стоимость |

91 | 68 | начислен НДС |

83 | 84 | списываем накопленную переоценку |

91 (99) | 99 (91) | отражен финансовый результат |

Проводки при передаче ОС в качестве вклада в уставный капитал

Дебет | Кредит | Операция |

01.выбытие | 01 | списание первоначальной стоимости |

02 | 01.выбытие | списание амортизации |

06 | 76 | Стоимость финвложений по остаточной стоимости |

06 | 01.выбытие | Списывается остаточная стоимость |

83 | 84 | списываем накопленную переоценку |

Проводки при безвозмездной передаче (дарении) ОС

Дебет | Кредит | Операция |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91.2 | 68 | отражаем НДС |

91.2 | 20, 60, 76 | отражаем дополнительные расходы (расходы по транспортировке, демонтаж и т.д.) |

83 | 84 | списываем накопленную переоценку |

99 | 91.9 | отражен финансовый результат |

Проводки при ликвидации ОС

Дебет | Кредит | Операция |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91.2 | 70,69 | отражаем расходы по ликвидации основного средства (заработная плата рабочим за демонтаж) |

83 | 84 | списываем накопленную переоценку |

99 | 91.9 | отражен финансовый результат |

На основании оформленных актов делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации.

Основным моментом, предусмотренным п. 30 Инструкции № 26, является то, что при выбытии объекта основных средств, накопленная по счету 83 «Добавочный капитал» сумма переоценки списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом организация должна организовать ведение пообъектного учета движения добавочного фонда по каждому переоцениваемому объекту основных средств.

При проведении годовой инвентаризации основных средств данные бухгалтерского учета сумм фонда переоценки сопоставляются с данными инвентарных карточек или инвентарных ведомостей.

Оприходование материалов после демонтажа основных средств — проводки

Общий порядок ликвидации объекта основных средств

Потеря или ухудшение первоначальных технических характеристик ОС в ходе его эксплуатации — нормальная рабочая ситуация. Любое работающее имущество изнашивается естественным образом, и со временем его дальнейшее использование становится нецелесообразным. А значит, приходит время принимать решение о ликвидации.

Процедура ликвидации ОС прописана в методических указаниях по учету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). В общем виде она следующая.

На основании решения руководителя создается ликвидационная комиссия, специалисты которой будут решать судьбу устаревшего ОС. Перед ней ставятся задачи оценить техническое состояние объекта и принять соответствующее решение. Если принимается решение о ликвидации, то выводы, сделанные комиссионной группой, оформляются заключением, в котором указываются основания, по которым дальнейшее использование объекта признано нецелесообразным.

На основании решения руководителя создается ликвидационная комиссия, специалисты которой будут решать судьбу устаревшего ОС. Перед ней ставятся задачи оценить техническое состояние объекта и принять соответствующее решение. Если принимается решение о ликвидации, то выводы, сделанные комиссионной группой, оформляются заключением, в котором указываются основания, по которым дальнейшее использование объекта признано нецелесообразным.

После этого руководитель подписывает приказ о прекращении эксплуатации и ликвидации ОС. Этот документ является основанием для списания с учета первоначальной стоимости ОС и накопленной амортизации.

На основании приказа главным бухгалтером компании составляется акт на списание объекта, который утверждается руководителем. B акте необходимо зафиксировать информацию:

На основании приказа главным бухгалтером компании составляется акт на списание объекта, который утверждается руководителем. B акте необходимо зафиксировать информацию:

- о принятии объекта на баланс предприятия;

- дате производства или строительства объекта;

- первоначальном вводе в эксплуатацию объекта ОС;

- сроке полезного использования объекта;

- покупной стоимости объекта ОС;

- начисленной амортизации, переоценках и ремонтах зданий, сооружений, иных объектов, причинах выбытия, техническом состоянии основных частей и деталей.

Акт может быть составлен не только по формам ОС-4, ОС-4а, ОС-4б, но и в произвольном виде. Законодатель позволяет сделать выбор, определив при этом наиболее приемлемый вариант. После чего бухгалтеру следует сделать отметку о выбытии объекта основных средств, внеся записи в инвентарные карточки по формам ОС-6, ОС-6а, ОС-6б.

Как грамотно и корректно оформить акт демонтажа оборудования — образец в нашей статье.

Порядок бухгалтерского учета и документального оформления списания ОС должен быть зафиксирован в учетной политике компании. Проверьте правильно ли вы отразили нюансы оприходования материалов после ликвидации ОС в учетной политике, бесплатно получив пробный доступ к КонсультантПлюс.

Оприходование запчастей в результате ликвидации основных средств

Одним из способов ликвидации ОС является демонтаж объекта. Он может выполняться как собственными силами организации, так и с привлечением третьих лиц.

После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Рассмотрим различные варианты ликвидации объекта путем демонтажа и соответствующие им проводки.

Вариант 1: ликвидация силами самой организации (хозспособ)

Если ликвидация ОС проводится силами самой организации, расходы на ликвидацию отражаются проводкой: Дт 91-2 Кт 70 (68, 69, 10).

Если в структуре компании есть специальное подразделение и объект демонтирует оно, затраты со счетов 10, 70, 69 и др. сначала аккумулируют на счете 23 и уже потом списывают на счет 91-2.

Вариант 2: подрядный способ

Если демонтаж/ликвидация поручаются подрядчику, проводки будут такие:

- Дт 91-2 Кт 60 — на сумму затрат;

- Дт 19 Кт 60 — на сумму предъявляемого подрядчиком НДС (если, конечно, он не спецрежимник).

При демонтаже ОС в распоряжении компании, как правило, остается материал — запасные части в различном техническом состоянии, которые могут быть использованы в дальнейшей деятельности либо отслужили и непригодны для применения.

Организациям необходимо самостоятельно оценить состояние пригодности материала и определить себестоимость запасных частей. К учету принимается материал по рыночной цене.

ВАЖНО! Рыночная цена должна подтверждается документально справкой о средней рыночной стоимости материалов. Справку можно получить в экспертной организации либо ее может составить профильный специалист компании, который проведет мониторинг стоимости аналогичных материалов и сделает обоснованное заключение.

Оприходованные материалы, оставшиеся от ликвидированного объекта, можно использовать в производственной деятельности или продавать.

Поступление материалов от демонтажа отражают записью: Дт 10 Кт 91-1.

Дальнейшее использование в производстве будет отражено проводкой: Дт 20, 25, 26 и т. п. Кт 10.

При реализации же возникнут прочие доходы в сумме выручки и прочие расходы в сумме, по которой материалы приходовались на склад:

- Дт 62 Кт 91-1;

- Дт 91-2 Кт 10.

Все нюансы списания материалов ищите в нашей статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Оприходованы материалы от ликвидации основных средств: налоги

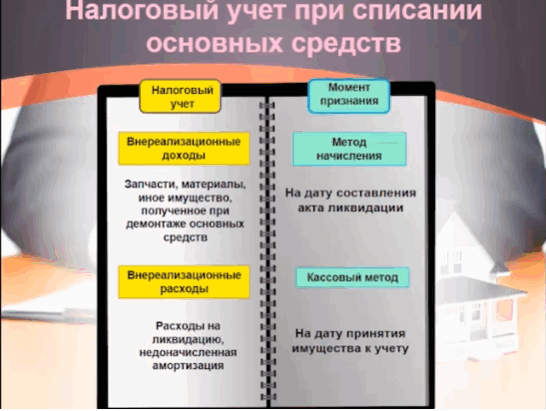

Доходы и расходы при демонтаже ОС будут не только в бухучете. Признать их придется и для налога на прибыль.

Так, траты на ликвидацию ОС относятся на внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ). Заметим, что на этом же основании списывается и остаточная стоимость выводимого из эксплуатации объекта.

Так, траты на ликвидацию ОС относятся на внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ). Заметим, что на этом же основании списывается и остаточная стоимость выводимого из эксплуатации объекта.

Доходами же будет рыночная стоимость оставшихся после демонтажа материалов.

Отразится на налоге с прибыли и дальнейшая судьба полученных данным способом МПЗ. Так, когда материалы, полученные в результате ликвидации ОС, будут отпущены в производство или проданы, их стоимость пойдет в материальные расходы или расходы на реализацию соответственно.

О налоговом учете основных средств в 2020 году узнайте из материала «Порядок налогового учета основных средств».

Нужно ли восстанавливать НДС, если демонтировано основное средство, по которому был заявлен НДС к возмещению? Вопрос восстановления налога подробно рассматривают эксперты КонсультантПлюс. Получите пробный доступ к системе и узнайте ответ бесплатно.

Итоги

При оприходовании материалов, оставшихся от демонтированного ОС, необходимо действовать в строгом соответствии с законом. А именно: создать комиссию для ликвидации объекта ОС, поступивший от ликвидации материал оприходовать и включить в доходы, в дальнейшем учитывать в зависимости от конечного использования.

Также рекомендуем нашу статью «Как оприходовать металлолом от списания основных средств?».

Источники:

- Налоговый кодекс РФ

- приказом Минфина от 13.10.2003 № 91н

Полный и бесплатный доступ к системе на 2 дня.

О записях по умолчанию для операций списания

- 4 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

В следующих таблицах показаны записи по умолчанию, которые используются при создании транзакции списания путем нажатия Списать в форме Сборы, или на странице Все клиенты или Открыть счета-фактуры клиентов .Вы можете изменить эту информацию в журнале перед разноской проводки.

Журнал

Поле | Запись по умолчанию |

|---|---|

Имя | Журнал списания Значение поля в форме Параметры модуля расчетов с клиентами . |

Описание | Списание операций на% 1% 2 . |

Строки журнала списания клиентов

Если отмеченные проводки содержат несколько комбинаций кода валюты, финансовых аналитик и профиля разноски, для каждой комбинации создается отдельная строка журнала.

Поле | Запись по умолчанию |

|---|---|

Дата | Дата, которую вы вводите при нажатии Списать . |

Тип счета | Заказчик |

Счет | Счет клиента, отображаемый в форме Коллекции или на странице списка. |

Описание | Списание операций на% 1% 2 . |

Дебет или Кредит | Сумма — это сумма открытых (не сопоставленных) проводок для клиента, для операций с той же валютой, финансовой аналитикой и профилем разноски. Если сумма сумм является дебетовой, создается кредит. Если сумма сумм является кредитом, создается дебет. |

Вид зачетного счета | Главная книга |

Зачетный счет | Пустой |

Профиль проводки | Профиль разноски, используемый для списываемой проводки. |

Налоговая группа | Пустой |

Позиция группы налога с продаж | Пустой |

Код причины | Код причины, который вы вводите при нажатии Списать . Запись по умолчанию берется из поля Код причины в форме Параметры расчетов с клиентами . |

Профиль проводки | Значение поля профиля разноски из транзакции или транзакций, которые списываются. |

Способ оплаты | Пустой |

Платежная спецификация | Пустой |

Ваучер журнала предоплаты | Растаможен |

Тип операции банка | Пустой |

Все остальные поля | Записи по умолчанию такие же, как при создании новой строки журнала в форме Ваучер журнала . Строки комиссии за платеж не создаются. |

Строки журнала списания главной книги

Если отмеченные проводки содержат несколько комбинаций кода валюты, финансовых аналитик и профиля разноски, для каждой комбинации создается отдельная строка журнала.

Поле | Запись по умолчанию |

|---|---|

Дата | Дата, которую вы вводите при нажатии Списать . |

Тип счета | Главная книга |

Счет | Счет списания из профиля разноски, который указан в поле Профиль разноски в области Главная книга и налог с продаж формы Параметры расчетов с клиентами . |

Описание | Списание операций на% 1% 2 . |

Дебет или Кредит | Сумма — это сумма открытых (не сопоставленных) проводок для клиента, для операций, которые имеют одинаковую комбинацию кода валюты, финансовых аналитик и профиля разноски. Если флажок Отдельный налог в форме Параметры расчетов с клиентами не установлен, сумма включает налог с продаж. Если сумма в строке журнала списания клиентов является дебетовой, создается кредит. Если сумма в строке журнала списания клиентов является кредитом, создается дебет. |

Вид зачетного счета | Главная книга |

Зачетный счет | Пустой |

Налоговая группа | Пустой |

Позиция группы налога с продаж | Пустой |

Код причины | Код причины, который вы вводите при нажатии Списать .Запись по умолчанию берется из поля Код причины в форме Параметры расчетов с клиентами . |

Профиль проводки | Значение поля профиля разноски в форме Параметры модуля расчетов с клиентами . В профиле разноски необходимо настроить счет для списания. Для получения дополнительной информации см. Настройка коллекций. |

Способ оплаты | Пустой |

Платежная спецификация | Пустой |

Ваучер журнала предоплаты | Растаможен |

Тип операции банка | Пустой |

Финансовые аналитики | Финансовые аналитики из отмеченных транзакций. |

Основные средства Вид операции | Пустой |

Все остальные поля | Записи по умолчанию такие же, как при создании новой строки журнала в форме Ваучер журнала . Строки комиссии за платеж не создаются. |

Строки журнала списания налога с продаж

Строка журнала списания налога с продаж создается только в том случае, если установлен флажок Отдельный налог в форме Параметры расчетов с клиентами .Если отмеченные проводки содержат несколько комбинаций счета к оплате по налогу с продаж, финансовых аналитик и кода налога с продаж, для каждой комбинации создается отдельная строка журнала.

Поле | Запись по умолчанию |

|---|---|

Дата | Дата, которую вы вводите при нажатии Списать . |

Тип счета | Главная книга |

Счет | Счет налоговой задолженности по исходным проводкам. |

Описание | Списание операций на% 1% 2 . |

Дебет или Кредит | Сумма — это сумма налоговых сумм для открытых (не сопоставленных) проводок для клиента, для проводок, которые имеют одинаковую комбинацию счета к оплате по налогу с продаж, финансовых аналитик и кода налога с продаж. Если сумма в строке журнала списания клиентов является дебетовой, создается кредит. Если сумма в строке журнала списания клиентов является кредитом, создается дебет. |

Вид зачетного счета | Главная книга |

Зачетный счет | Пустой |

Налоговая группа | Пустой |

Позиция группы налога с продаж | Пустой |

Код причины | Код причины, который вы вводите при нажатии Списать .Запись по умолчанию берется из поля Код причины в форме Параметры расчетов с клиентами . |

Профиль проводки | Значение поля профиля разноски в форме Параметры модуля расчетов с клиентами . В профиле разноски необходимо настроить счет для списания. Для получения дополнительной информации см. Настройка коллекций. |

Способ оплаты | Пустой |

Платежная спецификация | Пустой |

Ваучер журнала предоплаты | Растаможен |

Тип операции банка | Пустой |

Финансовые аналитики | Финансовые аналитики из исходных налоговых проводок. |

Основные средства Вид операции | Пустой |

Все остальные поля | Записи по умолчанию такие же, как при создании новой строки журнала в форме Ваучер журнала . Строки комиссии за платеж не создаются. |

См. Также

Взыскание и кредит дебиторской задолженности

Коллекции (форма)

Ключевые задачи: Коллекции

Настроить коллекции

Отказ от выплаты процентов или сборов, их восстановление или возврат

,Как списать основное средство — AccountingTools

| Дебетовая | Кредит | |

| Накопленная амортизация | 100 000 | |

| Машинный актив | 100 000 |

Вариантом этой первой ситуации является списание основных средств, которые еще не полностью амортизированы. В этой ситуации спишите оставшуюся недооцененную сумму актива на счет убытков.Чтобы использовать тот же пример, ABC Corporation отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов от первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебетовая | Кредит | |

| Убыток от выбытия актива | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Машинный актив | 100 000 |

Второй сценарий возникает, когда вы продаете актив, так что вы получаете денежные средства (или какой-либо другой актив) в обмен на основной актив, который вы продаете.В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не отнесена на расходы, это может привести либо к прибыли, либо к убытку от продажи актива.

Например, ABC Corporation по-прежнему продает свой станок стоимостью 100 000 долларов, но делает это через семь лет и продает его за 35 000 долларов наличными. В этом случае он уже отразил амортизационные расходы в размере 70 000 долларов. Запись:

| Дебетовая | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5 000 | |

| Машинный актив | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000 долларов? Тогда при продаже будет убыток в размере 5000 долларов.Запись будет такой:

| Дебетовая | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия актива | 5 000 | |

| Машинный актив | 100 000 |

Продажа, отчуждение и списание активов (Россия) — Финансы | Динамика 365

- 5 минут на чтение

В этой статье

Важно

Dynamics 365 for Finance and Operations превратился в специализированные приложения, которые помогут вам управлять конкретными бизнес-функциями.Дополнительные сведения об этих изменениях см. В Руководстве по лицензированию Dynamics 365.

Выбытие основных средств

Вы можете продать основные средства по любой из следующих причин:

- Актив продан другим юридическим или физическим лицам.

- Актив передается и используется в качестве депозита в совместной деятельности или в качестве уставного капитала.

- Актив передается в дар или используется в качестве другого вида безвозмездной передачи.

- Актив ликвидирован в результате аварии или стихийного бедствия.

- Обмен актива осуществляется по соглашению об обмене.

Существует три способа создания проводки выбытия:

Отпуск (продажа) — Эта операция представляет собой продажу основных средств и может быть введена в счет дебиторской задолженности или в журнал основных средств. В бухгалтерской книге создается несколько транзакций на основе конфигурации профиля разноски. Статус актива меняется на Списано (продано) .

Отпуск (демонтаж) — Эта операция вводится в журнал основных средств.Операции создаются в бухгалтерской книге, а оставшаяся стоимость актива после его демонтажа переносится в инвентарь. Статус актива меняется на Списано (демонтаж) .

Списание основных средств — Эта операция вводится в журнал основных средств, и создаются операции списания для балансовой стоимости и амортизации для основного средства. Статус актива меняется на Списано

Примечание

Когда вы создаете транзакцию для частичного списания или выбытия основных средств, если по транзакции накапливается убыток, подробные данные транзакции проводятся на счет отсрочки.В этом счете указаны значения рассчитанного убытка и время списания. Время списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между сроком полезного использования амортизированного актива и фактическим периодом, в течение которого актив используется до его выбытия. Дополнительные сведения см. В разделе Настройка автоматического создания учетной записи отсрочки платежа.

Вы можете записать продажу основных средств в разделе Основные средства или создать заказ на продажу или счет-фактуру с произвольным текстом в модуле «Счета к получению».Когда вы продаете основное средство, вы должны рассчитать его амортизацию в течение этого периода.

Перед созданием заказа на продажу необходимо создать выпущенный продукт с типом продукта «Услуга» или «Позиция». Когда вы выбираете позицию с типом продукта Услуга в строке заказа на продажу, вы можете ввести несколько основных средств, связанных с одной строкой заказа на продажу. Когда вы выбираете номенклатуру с типом продукта «Изделие» в строке заказа на продажу, вы можете ввести только одно основное средство. Это основное средство должно быть связано со строкой заказа на продажу.

Статус актива, который продается по заказу на продажу или накладной с произвольным текстом, равен Продано (ожидает разноски) , пока проводка не будет проведена. После проводки статус актива — Списано (продажа) .

Примечание

Перед созданием операций для продажи основных средств необходимо настроить профили разноски.

Если расходы по счету-фактуре включены в заголовок заказа на продажу, когда вы продаете основное средство или инвентарный актив, сумма этих разных расходов не включается в прибыль или убыток от продажи.

Однако, если расходы по счету включены в строку заказа, которая соответствует активу, расходы учитываются при расчете прибыли или убытка от продажи.

Настроить автоматическое создание счета отсрочек

- Щелкните Основные средства > Настройка > Группа амортизации .

- Щелкните экспресс-вкладку Отсрочки и затем настройте параметры для создания отсрочек при реализации убытка.

- Выберите Списание , если нужно полностью избавиться от основных средств, или Частичный демонтаж , чтобы избавиться от части основных средств.

- Заполните поля Номер модели , Группа отсрочки платежей и Код расхода .

Создание заказа на продажу основных средств

Щелкните Дебиторская задолженность > Обычная > Заказы на продажу > Все заказы на продажу и создайте новый заказ на продажу.

Введите информацию о заказе на продажу.

Щелкните вкладку Lines на нижней панели.

В поле Номер позиции выберите номер позиции, которая связана с группой основных средств. На вкладке Строка> Основные средства введите основные средства (Основные средства (Россия)). Если вы выберете позицию с типом продукта Услуга в строке продаж, вы можете ввести несколько основных средств. В этом случае количество основных средств должно быть равно количеству, указанному в строке продаж.Вы также можете ввести основные средства в строку продаж, если выберете товар с типом продукта Товар.

Примечание

Чтобы создать новый товар, см. Создание выпущенного продукта для отдельной компании.

Щелкните Управление запасами > Настройка > Запасы > Группы номенклатурных моделей . Если установлен флажок Физические отрицательные запасы , то вы можете продать элемент, который является типом основных средств, без ввода элемента запасов.В противном случае вы можете продать инвентарный актив со статусом Куплено .

Щелкните Разноска > Фабрика , чтобы разнести заказ на продажу.

Нажмите ОК , чтобы разнести счет-фактуру продажи. Создается счет-фактура, фактура, бухгалтерская книга и проводки по основным средствам, и статус Статус счета-фактуры продаж изменяется на Отгружено . Статус основных средств меняется на Списано (продажа) . Поля Выбытие (продажа) и Прибыль / убыток обновляются на странице Балансы FA .Поля Дата выбытия и Стоимость выбытия обновлены на странице FA Value модели .

Создание накладной с произвольным текстом для основных средств

Щелкните Дебиторская задолженность > Обычная > Счета-фактуры с произвольным текстом > Все счета-фактуры с произвольным текстом .

Нажмите CTRL + N, чтобы создать новый счет. Дополнительные сведения см. В разделе Создание шаблона накладной с произвольным текстом.

В поле Счет клиента выберите счет клиента.

В поле Дата введите дату счета-фактуры.

В поле Валюта выберите валюту счета-фактуры.

Создайте новую строку счета-фактуры.

В поле Счет главной книги выберите счет главной книги для разноски выручки по строке текущего счета.

В поле Налоговая группа выберите налоговую группу.

В поле Налоговая группа номенклатур выберите налоговую группу номенклатур.

В поле Количество введите количество проданных основных средств.

В поле Цена за единицу введите продажную стоимость единицы основных средств.

В поле Единица измерения выберите единицу измерения для основного средства.

Щелкните вкладку Общие .

В поле Номер FA выберите номер основного средства.

Примечание

При включении ссылок на основное средство в строку счета-фактуры его статус меняется на Продано (ожидает проводки) .

Щелкните Разноска > Обновите счет , чтобы открыть страницу Разноска .

Щелкните ОК , чтобы разнести счет. Создается счет-фактура, фактура, бухгалтерская книга и проводки по основным средствам, и статус меняется на Отправлено .Статус актива Списано (продано) .

Щелкните Основные средства (Россия) > Обычные > Основные средства , чтобы открыть страницу FA Value Models . Дата выбытия и стоимость основных средств отображаются в полях Дата выбытия и Стоимость выбытия .

Щелкните Весы , чтобы открыть страницу «Весы FA ». Подробности отображаются в полях Leaving (продажа) и Gain / Loss .

(RUS) Создайте проводку списания и распечатайте отчет о выбытии NVFA (№ MB-4) из журнала основных средств

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Вы можете создать и распечатать Заявление об утилизации NVFA (No.MB-4) Отчет из журнала основных средств после ввода проводок типа Выбытие (продажа) и Списание . Для операций со статусом Списано или Списано (продажа) , отчет также можно распечатать из бланков Спецодежда , Специальная оснастка и Нецелесообразные формы FA . Этот отчет создается каждым отделом, использующим спецодежду, специальную оснастку и не ценные основные средства (NVFA).

Примечание

Вы можете сгенерировать отчет из форм Спецодежда , Специальная оснастка и Незначительные FAs только после создания отчета из журнала основных средств.

Нажмите Основные средства (Россия) > Журналы > Журнал FA .

Создайте новый журнал.

В поле Имя выберите имя журнала.

Щелкните Строки , чтобы открыть форму Ваучер журнала .

Нажмите CTRL + N, чтобы открыть форму Добавить в журнал .

В поле Дата транзакции выберите дату транзакции.

В поле Тип операции выберите Списание или Выбытие (продажа) в качестве типа операции.

В поле инвентарный номер FA выберите инвентарный номер для основного средства.

В поле Модель стоимости выберите модель стоимости для основного средства.

В поле Код причины выберите код причины для транзакции.

В поле Комментарий причины введите комментарий или описание транзакции.

Щелкните ОК . В журнале создаются строки списания для всех моделей стоимости, зарегистрированных в счете основных средств.

Для групповых операций щелкните Групповые операции > Списание , чтобы создать проводки списания.

Примечание

Вы также можете выбрать Утилизация .

В поле Дата выбытия выберите дату операции выбытия.

Щелкните Выберите , чтобы открыть форму Запрос и указать критерии для отчета.

Щелкните ОК , чтобы закрыть форму Запрос .

В форме Списание нажмите ОК . Операции списания создаются в журнале для всех моделей стоимости.

Щелкните Проверить > Проверить , чтобы проверить проводки списания.

Щелкните Проводка > Проводка , чтобы разнести проводку.

Закройте форму.

В форме журнала FA щелкните Распечатать > Заявление об утилизации NVFA (No.MB-4) , чтобы открыть форму NVFA Заявление о выбытии (№ MB-4) .

Примечание

Кнопка Печать доступна только для журналов, которые были разнесены. Списанная проводка, созданная в форме Ваучера журнала , отображается на вкладке Обзор . У этой транзакции есть номер документа, который создается на основе номерной серии, установленной в форме Параметры основных средств .

В поле Комментарий введите причину выбытия.

На вкладке Строки можно просмотреть номер документа, номер основных средств и код модели стоимости.

Нажмите OK , чтобы создать отчет NVFA об утилизации (№ MB-4) .

См. Также

(RUS) Отрывной листок (форма)

,