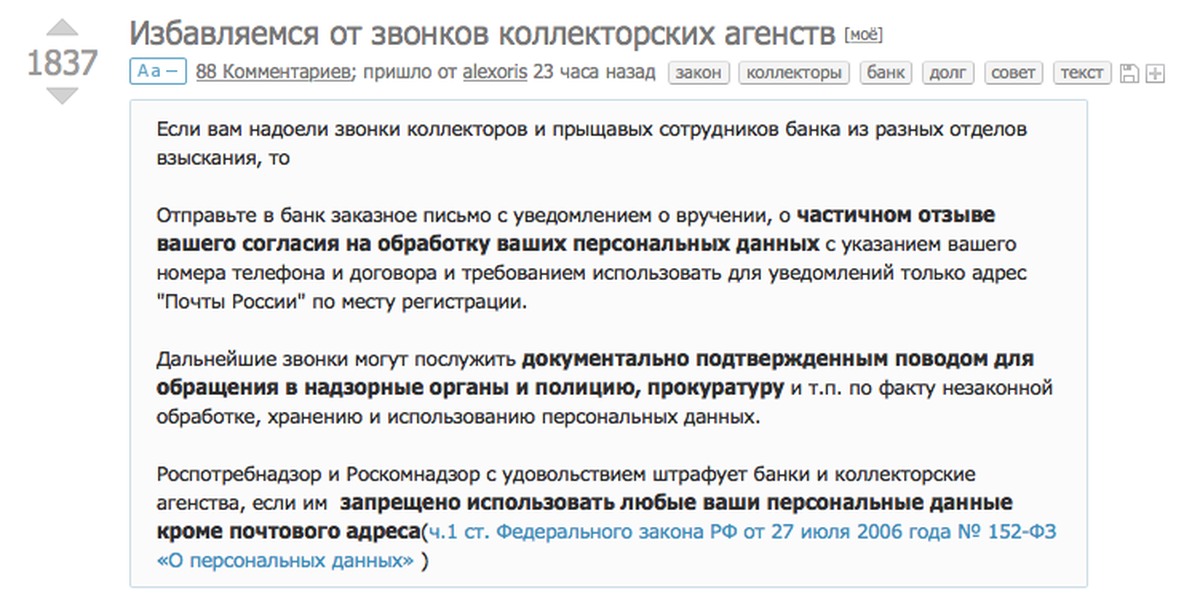

Имеют ли право коллекторы | «101.Кредит»

Что могут коллекторы? Имеют ли они право требовать возврата долга с родственников, приходить домой и на работу, общаться с соседями и друзьями должника, описывать имущество и производить арест счетов?

Заполните форму обращения к антиколлекторам, чтобы узнать, законны ли действия сборщиков долгов, требующих от вас возврата средств. Эксперты расскажут, имеют ли право коллекторы поступать так или иначе и требовать расплатиться с ними по обязательствам перед банком, а также посоветуют, что делать, если вы не выплатили кредит.

Избавление от долгов!

Бесплатная консультация!

Укажите сумму Вашей задолженности

100 000 ₽

Разберем самые распространенные ситуации, с которыми сталкиваются должники при общении с коллекторами, чтобы уточнить имеют ли те право на определенные требования и обосновано ли их поведение.

… на общение с родственниками заемщика

Коллекторы (да и сам кредитор) не должен сообщать посторонним, даже близким родственникам, данные о задолженности заемщика.

Но вот звонить родственникам коллекторы все же могут, оправданием может служить следующее:

- телефон родственников указан в качестве контактного номера;

- либо это – домашний номер должника, а родственники проживают с ним в одной квартире

При взыскании долгов коллекторы вправе разыскивать заемщика, в том числе обзванивая все доступные места – место работы и проживания, контактных лиц. Узнавать они могут лишь местонахождение должника, не давая никакой информации об его обязательствах. Причем звонить они могут неограниченное количество раз – хоть ежедневно, но только в пределах временных рамок, установленных ст. 15 Закона о потребкредитовании (с 8 до 22 часов в будни и с 9 до 20 часов в выходные).

… на взыскание средств с родственников должника

Существует всего три ситуации, когда коллекторы могут взыскивать деньги не с самого заемщика, а с его родных и близких

Только если официально обязательства по кредиту перейдут к конкретному родственнику, тогда и будет обращено взыскание на их имущество и источники дохода.

… на визиты домой

Личные встречи с должником коллекторам разрешены, но проходить они должны на нейтральной территории. Точнее, сборщикам долгов, нужно соблюдать право на неприкосновенность жилища. Они способны прийти по домашнему адресу, но зайти в квартиру могут лишь по разрешению хозяина. Если должник не захочет пускать их на порог, то ломиться силой они не будут – после этого достаточно звонка в полицию и заявления о проникновении и посягательстве на частную собственность, либо вызванный участковый может развернуть чересчур ретивых «выбивателей» денег. Если начнут стучать в дверь или кричать на весь подъезд, то полицию следует вызывать с жалобой на нарушение общественного порядка.

Право на доступ на вашу территорию имеют лишь судебные приставы при исполнении решении суда о взыскании долга, они явятся с участковым сами, не будут нарушать закон, в отличие от сотрудников коллекторских агентств.

Поэтому можно вести беседы с коллекторами из-за закрытой двери или вовсе отказаться разговаривать, попросив передать все требования и претензии в письменном виде.

Коллекторы могут без предупреждения устраивать выезды на дом к должнику даже по вечерам (до 22 часов в рабочие дни и до 20 часов – в праздничные и выходные), но соблюдать закон они обязаны и вторгаться непосредственно в квартиру не будут.

… приходить на работу

В числе способов взаимодействия взыскателей и должников закон о потребительском кредитовании содержит личные встречи и телефонные звонки, но там не указано, по каким именно телефонам звонить и где встречаться. По этой причине коллекторы могут прийти на работу или позвонить на рабочий телефон.

При этом они должны соблюдать все те же требования:

- не разглашать финансовую информацию посторонним;

- не нарушать неприкосновенность частной собственности;

- не угрожать должнику и не вымогать деньги.

От личного общения заемщик может отказаться, взяв лишь документы для изучения.

… распространение информации о должнике

Если желающие поскорей получить деньги от бывшего заемщика захотят надавить на него, то фантазия может зайти далеко. Они постараются сыграть на эмоциях – стыд, вина, страх – и приступят к психологическому воздействию.

Но важно знать, что коллекторы нарушат закон, если начнут:

- делать рассылку в соцсетях по «друзьям» должника;

- клеить объявления на дверь;

- развешивать фото должника в подъезде дома или на работе;

- раскладывать листовки со сведениями о долге в соседские почтовые ящики и т.д

Их можно привлечь к наказанию за вандализм, если будет испорчено личное или общественное имущество — дверь, стены, машина, — а также за разглашение конфиденциальной информации ( ст. 7 ФЗ-№ 152 о персональных данных ).

… на жесткие действия

Однозначно запрещены такие маневры, как угрозы самому должнику и членам его семьи – детям, супругам, родителям, а также любые варианты физического воздействия. Наличие обязательств у заемщика не означает, что его могут бить или оскорблять взыскатели. По закону коллекторы не должны никоим образом причинять вред должнику его окружению и активам.

Наличие обязательств у заемщика не означает, что его могут бить или оскорблять взыскатели. По закону коллекторы не должны никоим образом причинять вред должнику его окружению и активам.

Они не станут отбирать детей через органы опеки, направлять проверки на ваш бизнес, поджигать машину или дом, но при поступлении таких угроз следует зафиксировать их (на диктофон или, пригласив в качестве свидетелей соседей/знакомых, но не родственников) и подать заявление в правоохранительные органы.

… на опись и арест имущества

Опись имущества и обращение взыскания на активы возможны лишь на стадии исполнительного производства, когда имеется уже соответствующее решение суда. Занимаются этим исключительно приставы, именно они, а не коллекторы могут:

- описать имущество;

- наложить арест на активы должника;

- заблокировать счета – списывать с них средства в погашение долга;

- удерживать часть доходов для возврата просроченного кредита с зарплатной карты, пенсионных начислений, детских пособий и других доходов.

Сами коллекторы не имеют возможности без решения суда описать имущество, они могут лишь сотрудничать с приставами в ходе взыскания, предоставляя информацию об источниках доходов, направляя запросы и заявления в Федеральную службу судебных приставов.

…на увеличение суммы долга или взыскание старых кредитов

Коллекторы за свою работу стараются начислить дополнительные комиссии, штрафы и сборы, что увеличивает общий долг заемщика. Правомерно начисление неустойки, если обязательства не выполняются вовремя, но все зависит от условий кредитного договора. Если вы не согласны с общей суммой обязательств, ее можно оспорить в судебном порядке, подав иск на пересмотр долга и «очищения» его от лишних поборов.

Срок исковой давности достигает 3 лет – в течение этого периода с даты окончания срока кредитного договора (или последнего платежа в банк) долг не теряет своей актуальности. Если же этот срок истек, то обратиться за деньгами и взыскивать остаток долга можно лишь по решению суда.

… на передачу или списание долга

Одно агентство по взысканию долгов имеет возможность перепродать долг другим коллекторам, соблюдая те же требования к переходу обязательств, что и кредитор. А если они отчаялись вернуть средства, то вовсе могут списать долги и признать общение с определенным заемщиком безнадежным.

Еще немного о коллекторах. Кредитная история уже и так испорчена, раз вы допустили просрочку и банк вынужден был обратиться к профессиональным взыскателям долгов. Но попытки избежать ответственности и скрыться от обязательств только усугубят ситуацию – запись в досье окажется очень нелицеприятной, если вы доведете коллекторов до необходимости подавать в суд.

Рекомендации по поведению и общению с взыскателями долга можно получить от антиколлекторов, имеющих такой опыт в своей практике, обладающих необходимой компетенцией и правовой подготовкой. Просто обратитесь к специалистам, которые расскажут, как и что делать, если коллекторы нарушают ваши права.

Просто обратитесь к специалистам, которые расскажут, как и что делать, если коллекторы нарушают ваши права.

Имеют ли право коллекторы звонить на работу, приходить домой или подать в суд

Нередко случаются ситуации, когда человек неспособен погасить кредитную задолженность и вынужден общаться с работниками коллекторских служб. Чтобы уметь общаться с этими людьми, важно знать свои законные права и возможные действия коллекторов.

Коллекторы – кто это?

В нашей стране коллекторские службы появились относительно недавно. Данный способ изъятия задолженностей пришла к нам с Запада, где ее используют более 40 лет. Коллектором зовут человека, собирающего долги, и сегодня эта профессия в РФ имеет высокую востребованность, что связано с повышением числа предоставляемых потребительских кредитов населению. Выручка от получаемых финансовыми учреждениями процентов по кредиту способна значительно перекрыть любые издержки.

Коллекторы, по сути, выступают наемными сотрудниками организаций данного профиля. Так как отечественное законодательство не имеет закона о коллекторах, они не могут считаться должностными лицами, то есть, законные полномочия у них тоже отсутствуют. Их деятельность становится выгодной и для банков, и для коллекторских организаций, но не для заемщиков.

Так как отечественное законодательство не имеет закона о коллекторах, они не могут считаться должностными лицами, то есть, законные полномочия у них тоже отсутствуют. Их деятельность становится выгодной и для банков, и для коллекторских организаций, но не для заемщиков.

Такие люди зачастую не обладают образованием, но умеют запугивать человека и красочно объяснять им обо всех «последствиях», которые могут иметь место для недобросовестного плательщика. Все это предполагается инструкцией такого работника, но если он попадает на подкованного в своих правах человека, коллектор сталкивается со значительными проблемами.

Ключевые права и обязанности коллекторов

Права и полномочия коллекторов, согласно законодательству, распространяются на сбор информации о человеке, задержавшего оплату кредита. Довольно часто это позволяет коллекторским организациям действовать несколько жестче, чем это происходит в странах Запада, но эти действия все равно не должны идти вразрез с законом.

Так, звонить родственникам и самому должнику по ночам коллекторы не имеют права, также в разговоре с должником следует избежать нецензурной брани, угроз арестом и попыток обманом получить деньги. Связываясь с недобросовестным плательщиком, сотрудник коллекторской службы должен назвать свои настоящие ФИО, а также организацию, к которой он имеет отношение. Коллектор не может приходить домой к недобросовестному плательщику без судебного разрешения, посягать на собственность должника или совершать другие действия, нарушающие права гражданина.

Переходим к действиям, на что коллекторы имеют право по закону:

- Воздействие на человека только способами словесного разъяснения.

- Озвучивание объема долга.

- Донесение до должника объема существующих штрафных санкций.

- Возможность поинтересоваться причинами невыплаты кредита и сроками погашения долга.

По новому закону коллекторским службам разрешено требовать с недобросовестного плательщика компенсацию за взыскание долга, но конкретную сумму определяет суд.

Разбор конкретных действий коллекторов

На практике часто случается, что коллекторы превышают собственные полномочия и совершают противозаконные действия. Каждый человек должен знать, какие права имеют коллекторские агентства для тех или иных случаев:

- Звонки родственникам должника.

Коллекторам разрешена связь с родственниками должника посредством телефона, только если эти лица выступают поручителями по кредитному займу. В данных ситуациях на родственников ложится та же ответственность, что и на должника. Если поручительства не было, любые связи с родственниками расцениваются в качестве способов оказания психологического воздействия на должника, и о подобных действиях коллекторских служб можно писать заявление в полицию.

- Звонки на работу должника.

Имеют ли право коллекторы звонить на работу? Нет, ведь подобные ситуации прописаны в статье закона о неразглашении личных данных, нарушение которой может стать причиной для написания заявления в прокуратуру. Если ситуация имеет место, о наличии такого закона следует незамедлительно поведать коллектору.

Если ситуация имеет место, о наличии такого закона следует незамедлительно поведать коллектору.

- Подача искового заявления в судебные инстанции.

Основываясь на текущем законодательстве, коллекторские организации имеют право подать в суд на недобросовестного плательщика, но это происходит довольно редко. Для этого коллекторам потребовалась бы подготовленная документация, что у них встречается нечасто. При наличии такой угрозы можно потребовать предъявление документов, которые подтвердят сумму задолженности – вам сразу станет ясно, что у них есть на вас.

- Совершать визиты на дом должника.

Часто граждан интересует, имеют ли право прийти домой коллекторы? Согласно законодательству, они могут посещать должников, но это должна быть устная беседа без проникновения в квартиру. Если был факт проникновения, и особенно со взломом, в такой ситуации следует незамедлительно подавать заявление в прокуратуру, дополнив свою историю материальным подтверждением факта превышения коллекторами своих полномочий.

- Угрожать должнику.

Следующий момент — имеют ли право угрожать коллекторы должнику? Им разрешено оперировать лишь словами, а любые угрозы становятся нарушением законодательства. В подобных случаях стоит сделать аудио или видео вариант переговоров, что составит доказательную базу при обращении в прокуратуру.

- Обзванивать знакомых плательщика.

Коллекторские агентства часто обзванивают знакомых недобросовестного плательщика, что является еще одним методом психологического воздействия. В действительности, у них нет на это юридического права, если знакомый никоим образом не связаны с кредитной задолженностью. Об этом также следует говорить коллекторам.

- Совершать опись имущества должника.

Завершая список, важно упомянуть опись имущества, что также совершенно незаконно. Любые угрозы подобного плана являются абсолютно беспочвенными, ведь такие действия коллекторы смогут проводить только на основании решения суда, а туда они, как мы уже говорили, обращаются очень редко.

Что позволено коллекторам в новых законах?

Какие права у коллекторов по новому закону:

- Ведение переговоров по телефону.

- Проведение очных встреч.

- Общение через SMS и e-mail.

- Отправление писем посредством почтовых отделений.

Также коллекторским службам запрещено высказывание угроз физической расправы в адрес недобросовестного плательщика, причинение вреда собственности гражданина или угрожать подобным образом, оскорбления чести и достоинства человека, а также общение с несовершеннолетними лицами и гражданами, пребывающими в качестве пациентов в психиатрических клиниках.

Обновленный закон 2018 года пришлось принять в результате многочисленных заявлений граждан в связи с избиениями населения коллекторами. Текущие поправки не внесли кардинальных изменений в полномочия «вымогателей». Так, было обозначено, сколько раз могут звонить коллекторы и в какое время. Помимо этого, общение с коллекторскими службами теперь возможно посредством официального представителя, также можно полностью отказаться от контактов.

Еще один часто задаваемый вопрос – могут ли банки по закону передавать задолженности? Часто это определяется в момент подписания соглашения о выдаче кредитных средств. Вне зависимости от формулировки, банк получает право передавать задолженности граждан. Также в соглашениях часто прописано согласие заемщика на данные процедуры, то есть, крайне важно внимательно читать договор до его подписания.

Будет не лишним продемонстрировать кредитное соглашение компетентному юристу, который сможет увидеть пункты, способные в дальнейшем стать проблемой для заемщика. При этом банковское учреждение часто делегирует задолженности коллекторам, когда просрочка превышает 3-4 месяца.

Если у вас возникают проблемы с выплатой кредита, стоит незамедлительно связаться с банком и поговорить по этому поводу. Организациям может пойти вам навстречу и предложить различные варианты возврата денежных средств или же несколько отодвинуть даты обязательных платежей.

Как быть, если вам угрожают коллекторы

Если коллекторские агентства высказывают угрозы в адрес плательщика, на них требуется реагировать адекватно. Для начала, нужна непременная фиксация факта угрозы, что потребуется для материального подтверждения заявления, подаваемого в прокуратуру. Не запрещено делать аудио или видеозаписи всего происходящего при общении с вымогателями, также следует сообщать об этом самим коллекторам, что часто позволяет отрезвить этих людей.

Если угрозы продолжают поступать, стоит немедленно подавать заявление в органы правопорядка. Такая жалоба подается в прокуратуру или полицию, также стоит направить дубликат жалобы в Роспотребнадзор. Каждая бумага должна подкрепляться вещественными подтверждениями факта превышения полномочий работниками коллекторской службы.

Изготовленное заявление должно содержать полноценное изложение сути проблемы. Следует упомянуть ФИО коллектора, который высказывал угрозы, и организацию, сотрудником которой он выступает. Все претензии излагаются ясно и прозрачно, необходимо указание конкретных фактов правонарушений со стороны коллекторских служб, что подкрепляется вещественными подтверждениями преступления закона.

Наличие доказательной базы важно при передаче дела в судебные инстанции, ведь без подтверждения жалобы будет сложно рассчитывать на положительный исход в суде. Также стоит воспользоваться услугами квалифицированного адвоката, чтобы законно разрешить имеющийся конфликт. Грамотный специалист представит все требуемые консультации и будет представлять интересы должника на судебных заседаниях.

Права коллекторов (Что имеют право делать коллекторы?)

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата. Под коллекторскими агентствами понимают организации, в основе деятельности которых лежит взыскание просроченных задолженностей с заемщиков.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА. В Федеральный закон были включены требования, необходимы для ведения коллекторской деятельности. Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

Могут ли коллекторы звонить должнику?

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

-

с гражданами, признанными банкротами;

-

с лицами, признанными недееспособными или ограниченно дееспособными;

-

с лицами, находящимся на лечении в стационарных учреждениях;

-

с инвалидами I группы;

-

с несовершеннолетними (за исключением эмансипированных).

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни.

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано не более 2 в день, 4 в неделю и 16 за месяц.

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

-

методы физического воздействия и психологического давления;

-

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.п.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

-

имеется согласие должника на взаимодействие с третьими лицами;

-

отсутствует несогласие третьих лиц на взаимодействие с кредиторами.

-

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора. Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома. Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

-

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч.

-

Время звонков и их количество строго определено законом.

-

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним.

-

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право.

-

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право.

-

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

Помочь избавиться от долгов и избежать неприятного общения с коллекторами помогут специалисты компании «Банкрот-сервис». Не нужно избегать проблемы, если ее можно решить.

Имеют ли право коллекторы приходить домой?

Уважаемая Ирина,

Ситуация, которая происходит у Вас встречается сейчас достаточно часто.

Хочу сразу заметить, что коллекторы не имеют права конфисковать (правильнее — арестовать) ваше имущество, такое право есть только у судебных приставов и только по решению суда!!!

Есть несколько способов, как прекратить общение с коллекторами:

1. Просто не отвечайте на их звонки или же просто смените номер телефона, а в случае приезда к вам коллекторов, обращайтесь в милицию и в прокуратуру;

2. Всякие письменные уведомления, которые приходят к вам от коллекторов — это полная чушь, вы имеете право знать о них все (на каком основании они требуют у вас погашения долга по кредиту, на каком основании они вообще работают и т.п.). Ниже приведу текст письма, которое этих коллекторов сильно озадачит и на долгое время они от вас отстанут (может и на всегда, в практике и такое случалось):

Письмо

Куда и КОМУ: коллекторам (здесь укажите их адрес, их наименование и т.п.)

ОТ (тут укажите свои данные)

В соответствии со ст. 385 ГК РФ «Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу».

В соответствии с ч.2 ст. 385 ГК РФ кредитор уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования.

В соответствии со ст. 389 ГК РФ уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершенна в соответствующей письменной форме.

В соответствии с ч.3 ст. 55 ГК РФ руководители представительств и филиалов назначаются юридическим лицом и действуют в интересах юридического лица на основании доверенности.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица и действуют на основании учрежденных им положений.

На основании вышеизложенного для установления факта законности права требования (для установления факта, того, что организация действует по агентскому договору и является законным представителем кредитора) предлагаю в срок «указать срок предоставления документов» представить в мой адрес следующие документы:

1. Заверенную копию учредительных документов.

2. Копию положения о создании филиала или представительства(если общаетесь с представительством).

3. Доверенность, выданную руководителю филиала или представительства.

4. Доверенность, выданную сотруднику организации, который ведет с вами переговоры и обрабатывает ваши персональные данные, либо заверенную копию приказа о приеме на работу данного сотрудника.

5. Заверенную копию кредитного договора.

6.Заверенную копию договора цессии с приложением (если договор цессии). Заверенную копию агентского договора (ст. 1005 ГК РФ).

7. Заверенную копию поручения по агентскому договору.

8. Заверенную копию лицензии Роскомнадзора (обработка персональных данных).

9. Заверенную копию движения денежных средств по счету.

10. Расчет сумм задолженности.

Настоящий запрос документов и информации не является согласием на обработку моих персональных данных, равно как и не является согласием с требованиями, предъявленными Вами.

Как правило, после получения такого письма, коллекторы замолкают.

Уважаемая Ирина,

Для прояснения ситуации и для более полного ответа, мне необходимо знать, когда был совершен последний платеж по кредиту. Если вы сможете мне ответить, я смогу Вам помочь больше.

С уважением,

Алексей Алеферко.

p/s Не бойтесь коллекторов, есть все законные способы заставить их замолчать!

Что делать если звонят коллекторы и угрожают прийти домой?

Кредит в банке – это один из самых простых и доступных способов решения текущих финансовых проблем. Но не всегда выплатить долг удается своевременно. Очень часто заемщики переоценивают свои финансовые возможности, что ведет к образованию задолженности перед финансовой компанией. Следовательно, возникает необходимость узнать, имеет ли право банк продать долг коллекторам?

Когда можно ждать в гости коллекторов?

В случае возникновения задолженности сроком более 30 дней ваше дело могут передать или продать коллекторам. Изначально клиента могут атаковать телефонными звонками. Коллекторы, как правило, стараются «выбить» долг с помощью телефона. Что делать, если звонят коллекторы? Просто спокойно отвечайте на все поставленные вопросы и не показывайте свою обеспокоенность. Стоит также учитывать то, что на другом конце провода находится грамотный психолог, который заранее может предугадать каждое ваше слово.

Что касается визита коллектора по месту жительства, это происходит нечасто. Такая деятельность является более затратной и требует времени. Коллекторы приходят в гости только в том случае, если телефонный прессинг не принес никаких результатов.

Основная задача коллектора – это уведомить заемщика о наличии долга и выяснить возможные пути его погашения. Но, как показывает практика, очень часто сотрудники коллекторских компаний прибегают не к самым мирным методам, что является противозаконным.

Что можно сделать, если коллекторы пришли домой к заемщику?

Могут ли коллекторы приехать домой? Могут! Но приглашать их в дом или нет – это исключительно ваше решение. Таким образом, чтобы сотрудник коллекторской компании оставил вас в покое, стоит придерживаться следующих рекомендаций:

Если к вам приехал коллектор, попросите его предъявить документы, которые подтверждают его личность и право представлять интересы финансовой компании.

Все предоставленные документы должны быть только оригинальными и заверенными нотариально. Если сотрудник коллекторской фирмы вам показывает копии, можете их даже не рассматривать.

Перед тем, как задавать вопросы, коллектор должен представиться и предоставить контакты организации, на которую работает. Эти данные можно просто проверить, позвонив по контактному номеру телефона.

Не нужно разговаривать с коллектором, который является сотрудником нелегальной конторы. Предъявить какие-либо требования при устном общении могут только те сотрудники коллекторских фирм, которые внесены в единый реестр. Что касается прочих лиц, с ними общение может быть только в письменной форме или во время судебного разбирательства.

Если вы не знаете, что делать если угрожают коллекторы, просто не реагируйте на эти угрозы. В большинстве случаев сотрудники коллекторских компаний объясняют свой визит тем, что вы не отвечаете на телефонные звонки и письменные извещения.

Как притянуть коллекторов к ответственности при неправомерных действиях с их стороны?

Изначально необходимо разъяснить коллектору, что вы свободно идете на контакт и отвечаете на телефонные звонки. Подтвердить это могут свидетели и распечатка о телефонных звонках, которую можно запросить у оператора сотовой связи.

Стоит также дать понять, что розыск и обыск человека производятся только в том случае, если совершено какое-либо преступление. А также необходимо поинтересоваться, какое правонарушение допустили именно вы и в чем подозреваетесь.

На этом этапе можно полностью прекратить общение, мотивируя это тем, что нет судебного решения. Кроме того, стоит рассказать человеку, который стал вашим непрошенным гостем, что его визит является правонарушением и в обязательном порядке будет наказан. После этого можно смело обращаться в полицию.

Можно купить диктофон для записи вашего разговора с коллектором. Стоит задавать как можно больше вопросов и ни в коем случае не спорить с гостем. В том случае, если во время разговора были какие-либо угрозы с его стороны, можете не задумываясь обращаться в прокуратуру по месту регистрации.

Как МФО возвращают долги по кредитам?

Став клиентом компании Dinero, вы соглашаетесь на выполнение определенных обязательств. Ответственность сторон указывается в кредитном договоре. Здесь общение с клиентами производится исключительно на законных основаниях. Человеку предлагаются разные пути решения финансовых проблем. Чтобы решить сложившуюся ситуацию, вам могут предложить реструктуризацию или пролонгацию долга. Такие действия помогут собрать необходимую сумму денег, чтобы погасить кредит.

В целом при образовании долга не стоит скрываться от представителей финансовой компании. Всегда можно найти взаимовыгодный вариант, который станет выходом из сложившейся ситуации.

Имеют ли право коллекторы приходить на работу к должнику

Полномочия коллекторов существенно ограничены после принятия ФЗ № 230. Закон направлен на защиту прав физического лица – должника. Взыскателям запрещается беспокоить заемщика тогда, когда они посчитают это необходимым. Коллекторам не разрешается разглашать данные о заемщике третьим лицам, за исключением случая, если он сам дал на это письменное согласие.

- Вне зависимости от согласия запрещено разглашать информацию о должнике непосредственно на его работе.

- Прямого запрета приходить на работу, то есть лично видеться с заемщиком, не предусмотрено. Однако запрещается разглашать информацию о долге третьим лицам – сослуживцам, коллегам должника.

- Возможность личной встречи с должником тоже ограничена. С ним можно видеться не чаще 1 раза в неделю.

Таким образом, формально коллекторы могут лично пообщаться с должником, но на работе этого делать нельзя.

Недобросовестные взыскатели могут поджидать должника с работы, выслеживать его специально, чтобы угрожать или даже причинить вред. Такие ситуации нельзя игнорировать. Следует обращаться с заявлением в полицию.

На чтение: 3 минуты 1231 0

Имеют ли право коллекторы угрожать

Взыскатели являются квалифицированными посредниками. Их компетенция строго ограничена. Они не заменяют собой сотрудников правоохранительных органов, не могут применять к должнику меры принуждения, в том числе физического.

— Читать —

Как прекратить общение с кредитором?

Ст. 7-8 ФЗ № 230, принятого в 2016 году, регулируют порядок общения коллекторов с должниками. Заемщик может контактировать с взыскателями лично, через представителя либо совсем отказаться от общения. Отказ от взаимодействия с взыскателями по поводу долга физического лица должен быть предоставлен в письменной форме.

Его можно оформить только спустя 2 месяца после возникновения задолженности. Отказ от общения нужно направить заказным письмом с уведомлением о вручении либо составить в нотариальной форме. Действие отказа приостанавливается на 2 месяца после принятия судебного решения (например, суд выносит приказ о взыскании долга).

Сами кредиторы редко стараются прийти к должнику на работу. Перед этим они выясняют специфику деятельности компании или предприятия и только потом решают действовать. Гораздо чаще они предпочитают звонить на известные номера либо являться уже непосредственно к должнику домой.

У коллекторов нет права беспокоить должника на рабочем месте и распространять информацию о долге среди коллег сотрудника. Они также не могут обращаться к работодателю. Все общение должно сводиться только к обращению к самому должнику и вне работы.

Должнику рекомендуется:

- заранее отказываться от общения с коллекторами, оформляя письменное уведомление;

- стараться не разглашать свое официальное место работы, минимизировать информацию, которые коллекторы могли бы получить;

- при явных угрозах и постоянном давлении следует обращаться в полицию.

В сложных обстоятельствах рекомендовано обеспечить себя поддержкой со стороны компетентного юриста.

Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения. Сотрудники отдела взыскания долгов могут прийти домой, если человек долго не платит. К этому времени уже подключаются коллекторы. Они практикуют звонки с неизвестных номеров, угрожают чем только можно, не соблюдают законы. Их цель — превратить жизнь должника в настоящий ад.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования. Вещи уходят с торгов в оплату долга.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Многие стараются платить кредит сколько могут, даже если для этого им приходится влезать в новые долги. Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Хочу списать долги по кредитамМожет ли коллектор прийти ко мне домой?

По правде говоря, в федеральных законах или законах штата нет ничего, что действительно препятствовало бы появлению сборщиков долгов на вашем пороге. Но, в отличие от репо, они там действительно не приносят большой прибыли, так что это довольно редко.

Приведенная ниже информация поможет вам понять ваши права, когда речь идет о попытках личного сбора. Если у вас есть вопросы или вы чувствуете, что коллекционер переступил черту преследования, вы имеете право дать отпор.Помните, даже если в ваш дом придет взыскатель долгов, он все равно должен соблюдать закон.

Когда сборщики звонят по телефону

Закон о справедливой практике взыскания долгов ограничивает и запрещает многие вещи, но на самом деле в нем нет положений, запрещающих сборщику стучаться в вашу дверь, чтобы получить платеж. С другой стороны, на самом деле от них нет никакой выгоды, поэтому у них нет особых причин для этого.

Когда к вашему дому приходит агент репо, он должен забрать имущество, но это не касается взыскателя долгов.В этом случае вы должны деньги. Они не могут забрать собственность без постановления суда. Так что сборщик долгов на самом деле просто тратит время и деньги, приходя к вам домой. Подумайте, как было бы дорого, если бы коллекционеры попробовали это на всех!

Нельзя сказать, что этого никогда не бывает. Если это местное коллекторское агентство, и коллекционер решит, что им это нужно, они могут появиться у вас на пороге. Но они не могут…

- заставить вас открыть дверь

- войти в ваш дом

- взять собственность

- обойти своих соседей и рассказать им о вашем долге

- явиться в полицейской машине или иным образом выдать себя за правоохранительных органов

- получить мегафон, чтобы рассказать о своих долговых проблемах по соседству

- отправить листовки о вашем безнадежном долге

- причинить вам физический вред

- в противном случае приставать или унижать вас, заставляя платить

- отказываться уходить, когда вы их просите

Другими словами, у них практически нет причин приходить к вам домой, потому что они ничего не могут сделать лично, чего не могли бы сделать по телефону.

[Текст на экране] Законно ли сборщикам долгов звонить в мой дверной звонок?

Коллекторы уже у ваших дверей! Это вообще законно?

ДА.

Коллекторы могут явиться ЛИЧНО по месту вашего проживания. Но ФЕДЕРАЛЬНЫЙ ЗАКОН говорит, что они не могут ничего из этого сделать …

Заставить вас открыть дверь.

Войдите в ваш дом без вашего разрешения.

Возьмите любую вашу собственность, чтобы погасить долг.

Иди к соседям и расскажи им о своем долге.

Используйте мегафон, чтобы кричать о своем долге в вашем районе.

Приехать в полицейскую машину или притвориться сотрудником правоохранительных органов.

Фактически, закон гласит, что они должны уйти, если вы их попросите.

Узнайте больше о том, что сборщики долгов могут и не могут делать на…

Debt.com: When Life Happens. Подпишитесь на наш канал YouTube и новостную рассылку для получения обновлений и новостей.

Репо — это другая история

Следует, по крайней мере, отметить, что возврат собственности и взыскание долга — это две совершенно разные вещи, даже если они оба могут иметь дело с задолженностью.

Повторное вступление во владение происходит, когда вы либо выставили имущество в качестве залога по ссуде и не вернули взятые деньги, либо приобрели недвижимость в кредит, а затем не добросовестно оплатили ее. В этом случае кредитор или владелец собственности по закону имеют право забрать вашу собственность. В большинстве штатов законно вывезти машину из навеса или даже из открытого гаража и смонтировать ее.

Предоставляли ли мы вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Сообщите нам, понравился ли вам пост. Это единственный способ стать лучше.

Последнее изменение статьи: 17 июня 2020 г. Опубликовано Debt.com, ООО

Могут ли коллекторы прийти к вам домой? Ваши права

Если вы задерживаете платежи, вы, вероятно, ожидаете получить несколько писем и телефонных звонков от кредиторов и агентств по сбору платежей. Эти усилия по сбору довольно стандартны.Хотя это раздражает — особенно если вы уже объяснили, что не можете платить или долг не ваш, — эти попытки достаточно легко игнорировать.

Возможно, вас больше беспокоит, когда к вам домой приходит сборщик долгов с просьбой об оплате — это может показаться преследованием, а для некоторых заемщиков это просто страшно. Итак, насколько это вероятно, и что вы можете сделать, если в дверь стучится инкассатор? Узнайте о своих правах, чтобы знать, как справиться с ситуацией.

Вероятность того, что в вашу дверь постучится инкассатор, очень мала.Если кто-то угрожает прийти в ваш дом, это может быть признаком мошенничества или незаконного запугивания.

Коллекционеры могут прийти к вам в дом

Большинство кредиторов отправляют письма по почте и звонят по телефону, пытаясь получить деньги. Отправка реального человека обходится намного дороже, что, вероятно, не оправдывает таких затрат.

Однако, как и всем остальным, им разрешено стучать в вашу дверь и задавать вопросы. Федеральный закон и Закон о справедливой практике взыскания долгов (FDCPA), в частности, не запрещают сборщикам счетов лично посещать их.Однако они должны соблюдать определенные правила, некоторые из которых относятся к взысканию долгов, а другие носят более общий характер. Например, никому не разрешается угрожать вам или причинять вред вашему имуществу.

Сборщики долгов не могут приходить к вам домой в «необычные» часы, определенные как до 8:00 или после 21:00, и не могут делать это так, как они знают, что это будет неудобно для вас.

Если они все же появятся, большинство сборщиков долгов вряд ли смогут сделать что-нибудь, кроме как попросить у вас денег.Ваши худшие опасения по поводу того, что коллекционеры подпирают грузовик и загружают его вашими ценностями, вряд ли оправдаются.

В некоторых случаях сборщики долгов говорят, что они собираются приехать к вам, но у них нет намерения делать это, делая это пустой угрозой.

Необеспеченные долги

Если вы задолжали деньги по необеспеченным долгам, таким как кредитные карты или студенческие ссуды, ваша личная собственность (ваш дом и находящиеся в нем вещи), как правило, не подвергаются риску.

Эти ссуды являются «необеспеченными», потому что вы не закладывали залог для получения ссуды. В результате кредитор обычно не имеет законного права забирать вашу личную собственность. Они могут снизить ваш кредитный рейтинг, взимать штрафы за просрочку платежа и возбудить против вас судебные иски, но они не могут подойти к вашему дому и забрать ценные вещи.

В конце концов, после того, как кредитор успешно возбудит против вас судебный иск, он может забрать активы без вашего разрешения. Но вы будете знать об этом заранее, и услышите об этом от судьи (или из юридического документа от государства), а не от сборщика долгов, который появляется с движущимся грузовиком.Даже в таких ситуациях кредиторы с большей вероятностью снимут наличные с ваших банковских счетов, украдут вашу заработную плату или заберут ваши налоговые возмещения (если вы должны правительству США). Принимать ваши ценности и продавать их за наличные неэффективно способ взыскать по долгам.

Обеспеченные кредиты

Если вы задолжали деньги по обеспеченным кредитам, сборщики долгов могут действительно прийти и что-нибудь взять. Самый распространенный пример — возвращение автомобиля во владение. Если вы занимаете деньги для покупки автомобиля (или используете свой титул в качестве залога для получения ссуды), кредиторы могут забрать автомобиль без вашего разрешения.

Даже с обеспеченными долгами у вас есть права, и сборщики должны соблюдать закон. Например, агент по изъятию имущества не может угрожать вам физической силой и не может уничтожить собственность, чтобы попасть в ваш гараж. Однако они могут получить автомобиль, припаркованный на частной территории, если он доступен.

Жилищные ссуды — еще один вид ссуд, обеспеченных залогом. Если вы перестанете производить платежи, кредиторы имеют право лишить дом права выкупа, вступив во владение и продав его, чтобы вернуть свои деньги.Однако существует длительный процесс, ведущий к лишению права выкупа и возможному выселению. В худшем случае выселение, как правило, будет осуществляться сотрудником правоохранительных органов (а не коллектором).

Если к вам приезжают взыскатели долгов, личное общение с ними принесет вам мало пользы.

Если к вам домой приедет коллекционер

К счастью, вы не обязаны открывать дверь, и вам не нужно ни с кем разговаривать.

Избегайте личных переговоров

Лучше всего иметь дело с кредиторами в письменной форме или по телефону.Первая проблема личных переговоров заключается в том, что вы не знаете, с кем имеете дело. Это лицо может быть или не быть законным сборщиком, поэтому ваша безопасность может быть под угрозой. Если вы отдаете деньги, вы просто должны надеяться, что они попадут в нужное место.

Также всегда лучше получать соглашения от кредиторов в письменной форме. Устная беседа с кем-нибудь на вашей веранде может не принести желаемых или ожидаемых результатов. Вы можете подумать, что долги стираются из ваших кредитных отчетов, но если это не зафиксировано в письменной форме, это ничего не значит с юридической точки зрения.

Если вы опаздываете по счетам, вы, вероятно, находитесь в затруднительном финансовом положении. Вам нужно время, чтобы изучить детали любой договоренности (и ее влияние на ваш бюджет), прежде чем передавать деньги или выписывать чек. Маловероятно, что вы потратите необходимое время на то, чтобы энергичный коллекционер дышал вам в шею.

Никому не предлагайте информацию у своей двери

Это имеет смысл независимо от того, ожидаете ли вы сборщиков счетов или нет. Если кто-то спросит, кто вы, выясните, кто они, прежде чем сообщать свое имя или другие данные.

Сборщикам долгов не разрешается делиться информацией о вашем долге с кем-либо, кроме вас (и, возможно, супруга, в зависимости от законодательства штата). Если вы не называете себя, они не знают, кто вы, и могут » Я не обсуждаю свой долг.

Положить этому конец

Если вы не хотите, чтобы коллекционеры связывались с вами (лично или по телефону), отправьте письменный запрос с просьбой прекратить. Согласно федеральному закону, эти письма, иногда известные как письма о прекращении и недопущении, должны соблюдаться.Отправьте письмо с помощью способа доставки, который может быть задокументирован (например, курьерской службой, требующей подписи или квитанции о вручении USPS). После этого ваши кредиторы должны ограничить общение определенными темами, такими как подтверждение вашего запроса или отправка юридических обновлений. Им не будет разрешено приходить к вам домой после получения этого запроса, и вы сможете подать в суд, если они это сделают. .

Попроси их уйти

Если вы оказались в нежелательном разговоре с взыскателем долгов, попросите его уйти.Будьте вежливы и уважительны — большинство коллекционеров выполнят вашу просьбу, и нет необходимости ухудшать ситуацию. Если вы столкнетесь с сопротивлением, напомните им, что они находятся в частной собственности, и вы просите их уйти. Если это не сработает, позвоните в полицию.

Помните, у вас все еще есть права, даже если у вас есть долги.

Вы не обязаны ни с кем разговаривать. Сборщики долгов — это не полиция, и они не могут по закону выдавать себя за сотрудников правоохранительных органов или запугивать вас, чтобы вы впустили их.Даже полиции не разрешают входить в ваш дом без законной причины. Следователь или должностное лицо могут прийти к вам домой, чтобы доставить официальные документы, но они не могут беспокоить вас или продолжать просить денег после того, как вы попросите их остановиться.

Как они тебя находят

Поскольку личный визит маловероятен и вы можете просто попросить их уйти, вам не нужно изо всех сил скрывать свое местоположение. Но могут появиться преданные делу люди, если это того стоит для них с финансовой точки зрения.Сборщики долгов получают ваш адрес и другую полезную информацию из различных государственных и частных баз данных. Компании, с которыми вы ведете бизнес, могут продавать вашу информацию, в то время как записи округов и избирателей доступны практически любому. Единственный способ оставаться скрытым — полностью отключиться от сети, но проще просто отправить письменный запрос с просьбой к коллекционерам оставить вас в покое.

Могут ли сборщики долгов прийти к вам домой в любое время?

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек.Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

С вами когда-нибудь связывался взыскатель долгов? Чувствовали ли вы, что их усилия преследовали вас?

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Читательница Кэтлин хочет знать, существуют ли правила, в какие часы представитель коллекторского агентства может приходить к человеку домой для вручения бумаг. А что представитель может сказать тому, кто откроет дверь? Нечастая практикаВо-первых, это не обычная практика, когда представитель коллекторского агентства лично посещает дом должника. С преобладанием современных коммуникационных технологий очень легко общаться, не встречаясь лично.

Может быть, это происходит, если вы не реагировали на предыдущие попытки общаться по другим каналам. Например, вы могли проигнорировать телефонные звонки или электронные письма.

Майк Салливан, консультант по личным финансам в Take Charge America, некоммерческом агентстве по консультированию по кредитам и управлению долгом из Феникса, отмечает: «Редко бывает, что документы нужно вручить, даже когда коллекторское агентство подает в суд. В большинстве юрисдикций есть правила об уведомлении о слушании, и обычно для этого не требуется посещения коллекторского агентства.”

Личный визит также может быть признаком того, что коллекторское агентство пытается вас запугать, что может быть нарушением закона.

Салливан говорит: «Субъекты ненадлежащего контакта должны знать, что они могут подать на коллекторское агентство в суд, и потребители часто превалируют. И обычно это можно сделать в суде мелких тяжб, не нанимая адвоката ».

См. По теме: Защитники прав потребителей говорят, что новое предложение CFPB по взысканию долга неадекватно

Соответствующий протоколВ любом случае, если к вам все-таки пришел представитель коллекторского агентства, он должен соблюдать определенные правила.

Закон о справедливой практике взыскания долга, федеральный закон, вступивший в силу в марте 1978 года, устанавливает их. Что касается времени контакта, FDCPA утверждает, что коллектор не может связываться с должником в любое «необычное время».

Закон считает период с 8 утра до 9 вечера. в часовом поясе должника, чтобы лучше было связаться с вами. Таким образом, контакт вне этих часов попадает в «необычный» период времени.

Как правило, коллектор также не может связываться с вами в течение времени, которое, как им известно, вам не удобно.Например, если вы сообщите им, что работаете ночью и спите с 9 до 17 часов, они не смогут связаться с вами в этот период.

И если ваш работодатель осуждает получение вами сообщений о долге на работе, и сборщик долгов знает об этом, они также могут не связываться с вами на работе. Кроме того, если вы уведомите их в письменной форме, что не хотите, чтобы с ними связывались по поводу долга, они должны будут выполнить ваш запрос.

FDCPA также утверждает, что сборщик долгов может связаться с потребителем или его адвокатом в своих усилиях по взысканию долгов.Должник или суд могут также разрешить сборщику долгов связаться с указанными третьими сторонами.

И если коллектор не может найти должника, он может запросить у третьей стороны домашний адрес, номер телефона и информацию о работодателе должника. Коллектор долга должен указать свое имя и заявить, что он подтверждает местонахождение должника или обновляет информацию о своем местонахождении.

Коллектор также не может назвать коллекторское агентство, в котором он работает, или раскрыть, что должник должен деньги, если только его об этом специально не спросят.

См. По теме: Знай свои права: Закон о справедливой практике взыскания долга

Ошибочная идентификацияЕсли человек, открывающий дверь, не является должником, ему не нужно добровольно предоставлять какую-либо информацию сборщику, другое чем вежливо попросить их обновить свои записи и заявить, что это не тот человек, которого ищет агентство.

По словам Салливана, «агентство несет бремя доказывания, и оно часто преследует людей с похожими именами или людей, живущих по адресу, который когда-то использовался должником, в надежде найти должника.И постоянные попытки получить деньги не от того человека, безусловно, представляют собой преследование и требуют подачи жалобы в суд ».

Преследование сборщиков долгов может быть основано на стратегии, согласно которой, если должник будет обеспокоен достаточно много раз, он заплатит только для того, чтобы положить конец неудобствам при взыскании долга.

Кэтлин, имейте в виду, что FDCPA также допускает средства правовой защиты для должников, когда сборщики долгов не соблюдают его положения. Вам могут быть присуждены любые фактические убытки, понесенные вами из-за несоблюдения закона сборщиком, и потенциально штрафные убытки.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Poonkulali Thangavelu является старшим штатным репортером CreditCards.com. Она сосредотачивается на законодательстве и регулировании, понимая, как государственная и частная политика влияет на пользователей карт.Она имеет обширный опыт журналистики, освещающей личные финансы и бизнес-темы, и любит упрощать такие темы, чтобы читатели могли принимать правильные решения. Поонкулали также является автором еженедельной колонки «Мелкий шрифт» на CreditCards.com. Ее карьера включает исследование потребительского рынка для глобального рекламного агентства Ogilvy & Mather.

Может ли коллектор прийти ко мне домой?

Нет никаких законов, запрещающих сборщику долгов приходить к вам в дом.Однако от этого им действительно нечего выиграть, так что это очень редкий сценарий. В конце концов, когда в вашем доме появляется сборщик долгов, прибыль не приносит. FDCPA действительно защищает ваши права как кредитора, поэтому вам необходимо понимать свои права, когда речь идет о попытках взыскания долга лицом к лицу. Когда появляется агент репо, он или она хочет получить собственность. Вы должны деньги сборщику долгов, и они не могут забрать собственность без постановления суда.

Каковы мои права, если появляется сборщик долгов?

Когда появляется сборщик долгов, вам не нужно открывать дверь или впускать его в свой дом.Они не могут забирать какую-либо собственность и не могут рассказывать вашим соседям о вашей просроченной задолженности. Сборщик долгов не может выдавать себя за правоохранительных органов или появляться в полицейской машине. Они не могут транслировать ваши финансовые трудности соседям, беспокоить или унижать вас, заставляя платить. Они не могут угрожать вам физической расправой или причинить вам вред, и они должны уйти, когда вы попросите их об этом.

Повторное владение совершенно другим

Хотя возврат во владение включает в себя задолженность, это не то же самое, что взыскание долга.Возвращение во владение происходит, когда недвижимость выставляется в качестве залога или когда вы покупаете недвижимость в кредит и не платите за нее. Когда это происходит, правообладатель или кредитор имеют законное право вернуть собственность. Коллектор занимается взысканием необеспеченного долга, что означает, что вы не использовали свою собственность в качестве залога, поэтому они не могут взять его, потому что ваши платежи просрочены.

Что делать, если к вам домой приходит взыскатель?

Если к вам домой приходит взыскатель, вам не нужно с ним разговаривать.Вам даже не нужно открывать дверь или пускать их в свой дом. Вы можете подождать, пока они уйдут. Или вы можете попросить их уйти. Они не могут отказаться уйти, когда вы их об этом попросите. Если они откажутся уходить, вы можете позвонить в полицию. После этого полиция может заставить их уйти, а вы можете подать жалобу о преследовании. Если вас беспокоит взыскатель долгов, это также может рассматриваться как нарушение FDCPA.

Проконсультируйтесь с юристом FDCPA

Если вас преследует сборщик долгов или если сборщик долгов приезжает к вам домой, вам следует проконсультироваться с юристом FDCPA.Заполните форму бесплатной оценки дела на этой странице, чтобы сообщить свои данные юристу FDCPA. Адвокат свяжется с вами и рассмотрит ваше дело, а затем поможет вам определить, как продолжить рассмотрение вашего иска. Тот факт, что вы просрочили свои долги, не дает сборщикам долгов права беспокоить вас. Запланируйте бесплатное рассмотрение дела с юристом FDCPA сегодня!

Дополнительные ресурсы

Может ли коллектор забрать ваш дом?

Должность денег, которую вы не можете заплатить, может быть очень стрессовой, особенно если сборщик долгов изводит вас и угрожает забрать ваши вещи.Вы можете задаться вопросом, может ли сборщик долгов забрать мой дом? Короткий ответ: нет, взыскатель не может забрать ваш дом. Однако кредитор, ссуда которого обеспечена вашим домом, может изъять ссуду и забрать дом, и, в зависимости от законов вашего штата, сборщик долгов без обеспечительного интереса в вашем доме может иметь право наложить арест на него.

Обеспеченный и необеспеченный долг и обращение взыскания на права выкупа

Чтобы понять, кто может забрать ваш дом, когда вы ему должны деньги, вы должны сначала понять, что защищено vs.необеспеченный долг. Обеспеченный долг — это ссуда, которую вы берете и используете в качестве залога для «обеспечения» ссуды. Основной вид обеспеченного долга — это ипотека. Когда вы занимаетесь деньгами для покупки дома, вы используете его в качестве залога по ссуде; это означает, что дом обеспечивает ипотеку, и если вы не платите по ипотеке, банк может взыскать залог по ссуде и забрать дом, который ее обеспечивает. Для обращения взыскания банк должен подать жалобу в суд и вручить вам копию жалобы.Во время процедуры обращения взыскания вы можете заключить мировое соглашение с ипотечной компанией, чтобы покрыть просроченную сумму с течением времени, самостоятельно погасить платежи до вынесения судебного решения или подать заявление о банкротстве в соответствии с главой 13, чтобы предотвратить обращение взыскания. и позволит вам оплатить просроченную сумму в рамках вашего плана погашения счета согласно главе 13. Если вы столкнулись с угрозой потери права выкупа, вам следует немедленно связаться с юристом в вашем штате, чтобы помочь вам определить, каким будет ваш лучший курс действий.Даже если вы не желаете оставлять свой дом, вы можете защитить свой кредит и не допустить, чтобы ипотечная компания обратилась к вам за любым дефицитом от продажи вашего дома.

Необеспеченный долг составляет большую часть потребительского долга и включает в себя все ваши счета или ссуды, которые вы взяли без использования собственности для обеспечения ссуды. Необеспеченный долг состоит из таких вещей, как:

- Медицинские расходы

- Счета по кредитной карте

- Коммунальные услуги (телефон, интернет, электричество, газ, вода и т. Д.).)

- Кредиты физическим лицам

- Плата за обучение и ссуды на обучение

Коллектор, пытающийся взыскать необеспеченный долг, не может забрать ваш дом. Если кто-то угрожал забрать ваш дом, он нарушает Закон о справедливой практике взыскания долгов (FDCPA), федеральный закон, который конкретно запрещает сборщику долгов угрожать предпринять какие-либо действия, которые он не может предпринять по закону, чтобы привлечь потребителя оплатить счет. Если коллектор с необеспеченным долгом пригрозил забрать ваш дом, вам следует проконсультироваться с адвокатом по защите прав потребителей в вашем штате по поводу нарушения.Возможно, вам удастся взыскать деньги с взыскателя долгов за нарушение FDCPA.

Коллекторы, собирающие необеспеченные долги, могут позвонить вам, написать вам письма, сообщить о невыплаченной задолженности в агентства кредитной информации, а если вы все еще не платите, могут подать против вас иск. После того, как коллектор подал на вас в суд, он может иметь право наложить арест на ваш дом, если это разрешено законодательством штата, но только после того, как он соблюдает надлежащие судебные процедуры.

Что такое залог и как сборщик долгов может получить его на мой дом?

Залог на ваш дом будет отражен в титульном документе, когда вы попытаетесь продать свой дом.Чтобы снять залог и продолжить продажу, вам придется его оплатить. Держатель залога или лицо, получившее право залога на ваш дом, не может заставить вас продать его или забрать его у вас. Они просто закладывают залог на ваш самый большой актив, ваш дом, поэтому в случае, если вы когда-нибудь его продадите, они могут получить то, что вы должны.

Существует три типа залогового удержания, которое кто-то может получить в отношении вашего дома: удержание налога, удержание механика и судебное удержание. Налоговое право удержания — это то, на что это похоже, и оно может быть наложено на ваш дом государственным учреждением, которому вы должны платить налоги, такие как налоги на имущество или государственные или федеральные подоходные налоги.Залог механика может быть наложен на ваш дом плотником, водопроводчиком или генеральным подрядчиком, чтобы обеспечить оплату работы, проделанной в доме. Судебное залоговое право — это тип залога, который коллектор может получить, но есть процесс, которому они должны следовать, чтобы сделать это, а также законы штата, которые могут ограничивать размер любого залогового права, которое они могут наложить. надеть свой дом.

Чтобы получить судебное залоговое право на ваш дом, взыскатель долга должен сначала получить решение против вас в суде.Если судебное решение остается неоплаченным, коллектор может попросить об уменьшении вашей заработной платы, взыскать с вашего банковского счета или наложить залог на вашу собственность. Закон штата регулирует, как коллектор, имеющий судебное решение, может взыскать его, и, если он может наложить залог на вашу собственность, максимальный размер залога, который он может наложить.

По данным Realtor.com, залоговые права — не такое уж редкое явление, как думают покупатели и продавцы жилья, и не являются поводом для паники. Простое залоговое право обычно может быть снято во время продажи дома, работая с держателем залога для выплаты залога из доходов от продажи.Однако в более сложных случаях залога может потребоваться помощь адвоката.

Если коллектор или кредитор угрожал забрать ваш дом или наложил судебное удержание на ваш дом, который вы хотите снять, не продавая его, пожалуйста, свяжитесь с нашим офисом сегодня по телефону 1-800-219-3577, бесплатно обязательное рассмотрение дела.

Могут ли коллекторы прийти к вам домой? — Global Banking & Finance Review

Если вы немного отстаете по выплате долга, кредиторы и сборщики долгов, попробуйте связаться с вами с единственной целью вернуть свои долги.Чаще всего это происходит в форме телефонных звонков, писем и почтовых отправлений. Если нет ответа или они не получают платежи, несмотря на эти усилия, они могут нанести вам визит.

Могут они или не могут?

Хотя для них нет реальной выгоды нанести вам визит, нет никаких законов, которые могли бы помешать сборщикам долгов позвонить на дом .

Каковы шансы?

Вероятность того, что сборщик долгов постучит в вашу дверь , очень мала.Большинство кредиторов предпочитают отправлять письма и звонить по телефону. Отправка реального человека намного дороже и иногда даже превышает деньги, которые должны быть должниками. Поскольку результаты не оправдывают потраченную сумму, вероятность того, что они отправят коллекционера к вам домой, невысока.

Когда приходит инкассатор и звонит…

Да, вы должны им деньги, но это не делает вас уязвимыми для них. Всегда помните: если вы чувствуете, что должник или коллекторское агентство выходит за рамки своих полномочий, вы имеете право дать отпор.Независимо от того, сколько вы им должны, взыскатели не стоят над законом. Коллекционеры счетов , посещающие вас , могут попросить вас заплатить, но никогда не будут беспокоить вас.

Каковы ваши права?

Как и любой другой посетитель, кредиторы могут постучать в вашу дверь и задать вопросы. Однако они должны соблюдать определенные правила, как общие, так и специфические для взыскания долгов.

- Они не могут прийти к вам домой в нестандартные часы (до 8:00 или после 21:00)

- Они не могут попросить у вас ничего, кроме денег, которые вы им должны

Могут ли сборщики долгов забрать вашу личную собственность?

В случае необеспеченных кредитов

Если вы должны погасить необеспеченную ссуду, например, студенческую ссуду или ссуду по кредитной карте, ваша личная собственность не подвергается риску.Поскольку нет залога, кредитор не имеет законного права забирать вашу собственность. Они могут подать против вас в суд и, таким образом, могут забрать активы без вашего разрешения только в том случае, если то же самое было предписано судьей. Даже об этом будет сообщено заранее. Коллектор у вашей двери не может просто так забрать ваши личные вещи.

В случае ссуд с обеспечением

Если деньги, которые вы задолжали, предназначены для выплаты обеспеченной ссуды, сборщики долгов могут прийти и забрать ваши вещи.Автомобильные ссуды и ссуды с автомобилями в качестве залога являются идеальным примером. Даже в таких случаях они не могут применить физическую силу или уничтожить любую вашу собственность. В случае ипотечных кредитов кредиторы могут лишить вас права выкупа вашего дома, продать вашу собственность и забрать деньги, которые вы им должны. Однако для этого требуется очень долгий судебный процесс, ведущий к обращению взыскания на имущество и выселению. Однако даже в этом случае коллекторы не играют никакой роли. Обычно его проводит сотрудник правоохранительных органов.

Как долго сборщики долгов могут погашать старые долги?

Если вы когда-либо получали телефонный звонок от сборщика долгов с вопросом о долге по кредитной карте, о котором вы почти не помните, вы, возможно, задаетесь вопросом, как долго сборщики долгов могут погашать старый долг.

Ответ сложен. Каждый штат имеет свой собственный срок давности по долгам, и после истечения срока давности коллектор уже не может подавать на вас в суд с требованием погашения. Однако во многих местах сборщики долгов все еще могут попытаться взыскать старые долги после истечения срока давности.

Если у вас есть старая задолженность по кредитной карте, которую вы не погасили, или если вам в настоящее время звонят сборщики долгов, вот что вам нужно знать.

Как работает взыскание долгов?

Как правило, самые ранние этапы процесса взыскания долга начинаются примерно через 30 дней после того, как истек срок платежа и платеж не был произведен — момент, когда задолженность помечается как просроченная. Потребители могут начать получать звонки или уведомления от кредитора, но ситуация может обостриться, если кредитор потерпит неудачу.

«Позднее, часто примерно через 180 дней после первоначальной даты платежа, кредитор может продать долг агентству по сбору платежей», — говорит Майкл Мичелетти из Freedom Financial Network. «Этот шаг указывает на то, что кредитор решил отказаться от получения платежа самостоятельно, а продажа долга коллекторскому агентству — это способ минимизировать убытки кредитора».

На этом этапе потребитель, вероятно, начнет получать известие от взыскателя долга. Ни долг, ни платеж не изменились, но теперь право взыскать платеж имеет другое лицо, взыскатель долга.

«Коллекторы — это компании, которые собирают невыплаченные долги для других», — говорит Эйприл Льюис-Паркс, директор по образованию и корпоративным коммуникациям Consolidated Credit. «Обычно компаниям более рентабельно нанимать сборщиков долгов, чем продолжать тратить собственное время и персонал на погоню за просроченными счетами».