Льготы по потере кормильца \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Льготы по потере кормильца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Льготы по потере кормильца Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 14 «Возмещение вреда и меры социальной поддержки граждан, получивших или перенесших лучевую болезнь, другие заболевания, и инвалидов вследствие чернобыльской катастрофы» Закона РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд, удовлетворяя требования физического лица к УСЗН муниципального образования об установлении факта нахождения на иждивении, об обязании назначить компенсацию по возмещению вреда здоровью по потере кормильца, разъяснил, что из анализа положений пункта 15 части первой статьи 14 во взаимосвязи с положениями статьи 41 Закона РФ от 15.

Работа или пенсия по потере кормильца? — Общество — Новости Санкт-Петербурга

Вопрос: Я получаю пенсию по потере кормильца, не работаю. Если я устроюсь официально на работу, будут ли мне и дальше выплачивать пенсию?

Если я устроюсь официально на работу, будут ли мне и дальше выплачивать пенсию?

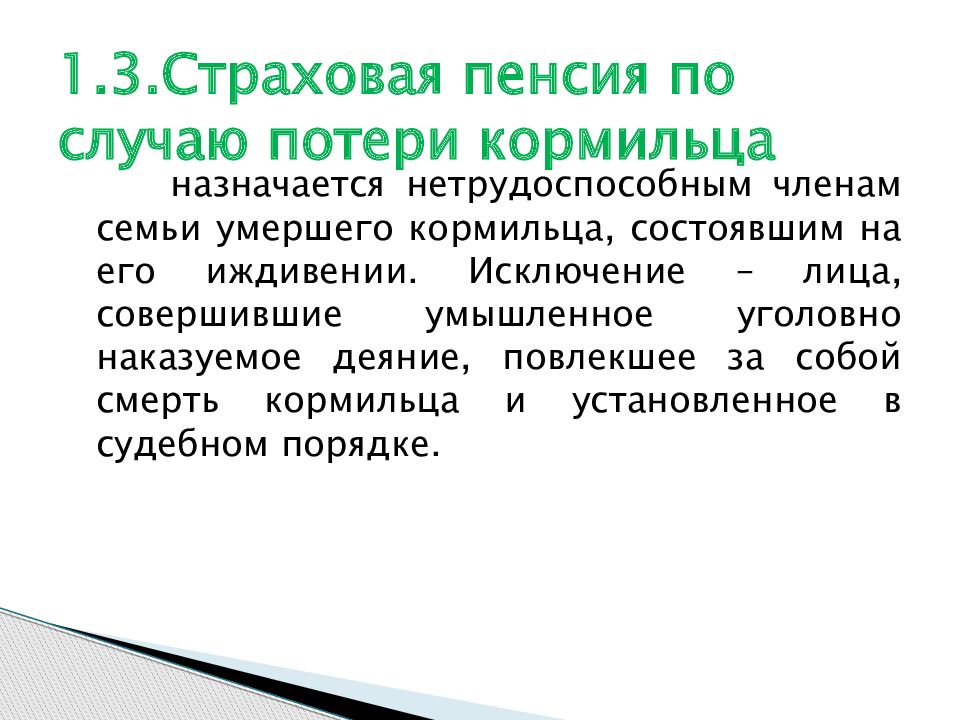

Ответ: Согласно ст. 9 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», право на трудовую пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении (за исключением лиц, совершивших умышленное уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке).

Как следует из данной нормы, одним из условий получения пенсии по потере кормильца является нетрудоспособность лица, получающего такую пенсию.

При этом нетрудоспособными членами семьи умершего кормильца признаются в том числе дети, братья, сестры и внуки умершего кормильца, не достигшие возраста 18 лет, а также дети, братья, сестры и внуки умершего кормильца, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, в том числе в иностранных образовательных учреждениях, расположенных за пределами территории Российской Федерации, если направление на обучение произведено в соответствии с международными договорами Российской Федерации, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше, чем до достижения ими возраста 23 лет, или дети, братья, сестры и внуки умершего кормильца старше этого возраста, если они до достижения возраста 18 лет стали инвалидами. При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи при условии, что они не имеют трудоспособных родителей;

При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи при условии, что они не имеют трудоспособных родителей;

И в соответствии с пп. 3 п. 2 ст. 22 названного закона выплата трудовой пенсии прекращается в случае приобретения трудоспособности лицом, получающим пенсию по случаю потери кормильца; поступления на работу (возобновления иной деятельности, подлежащей включению в страховой стаж) лиц, предусмотренных в подпункте 2 пункта 2 статьи 9 настоящего Федерального закона, и в других случаях, предусмотренных законодательством Российской Федерации) — с 1-го числа месяца, следующего за месяцем, в котором обнаружены указанные выше обстоятельства или документы, либо наступила трудоспособность соответствующего лица.

Таким образом, в случае официального поступления на работу студент, получающий трудовую пенсию по потере кормильца, утратит право на получение такой пенсии.

Также следует отметить, что ст. 23 вышеназванного закона устанавливает обязанность безотлагательно извещать орган, осуществляющий пенсионное обеспечение, о наступлении обстоятельств, влекущих за собой изменение размера трудовой пенсии или прекращение ее выплаты. Физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, представляемых ими для установления и выплаты трудовой пенсии. В случаях невыполнения или ненадлежащего выполнения указанной обязанности и выплаты в связи с этим излишних сумм трудовой пенсии работодатель и пенсионер возмещают пенсионному органу, производящему выплату трудовой пенсии, причиненный ущерб в порядке, установленном законодательством Российской Федерации (ст. 25 закона).

Физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, представляемых ими для установления и выплаты трудовой пенсии. В случаях невыполнения или ненадлежащего выполнения указанной обязанности и выплаты в связи с этим излишних сумм трудовой пенсии работодатель и пенсионер возмещают пенсионному органу, производящему выплату трудовой пенсии, причиненный ущерб в порядке, установленном законодательством Российской Федерации (ст. 25 закона).

Минфин напомнил россиянам об их праве на льготы — Российская газета

Минфин напомнил россиянам об их праве на льготы

Получатели социальной, государственной и страховой пенсии по случаю потери кормильца освобождаются от уплаты налога на имущество физлиц. Такое разъяснение дал Минфин.

Напомним, что сегодня все россияне, достигшие пенсионного возраста, не платят налог на имущество. Но есть и еще ряд категорий получателей пенсий, которым полагается такая же льгота. Но, как поясняет проректор Академии труда и социальных отношений Александр Сафонов, зачастую люди просто не знают о положенных им преференциях.

«У нас ведь действует заявительный принцип — то есть обратился человек в организацию, предоставляющую льготу, лично или через многофункциональный центр «Мои документы», ему при соблюдении всех условий ее предоставят. Не обратился — бегать за льготником никто не будет, — утоняет Сафонов. — Новости о льготах в основном через «сарафанное радио» передаются. Социальное информирование населения развито слабо. Часто мы видим или слышим рекламу таких льгот по телевидению и радио? Крайне редко».

1,5 миллиона россиян получают пенсию по случаю потери кормильца, но не все знают о льготах по налогам

Возможно, именно поэтому сегодня среди 1,5 миллиона россиян, получающих пенсию по случаю потери кормильца, далеко не все пользуются льготой по налогу на имущество физлиц. В Федеральной налоговой службе пояснили, что по действующим законам владеть имуществом может и ребенок. И если ему назначена пенсия, то ему же предоставляется льгота по имущественному налогообложению. Если же такой льготы нет, то налоги за ребенка — владельца имущества до достижения им совершеннолетия (до 18 лет) платит его законный представитель (родитель, опекун, усыновитель).

Официально

Кто имеет право на пенсию

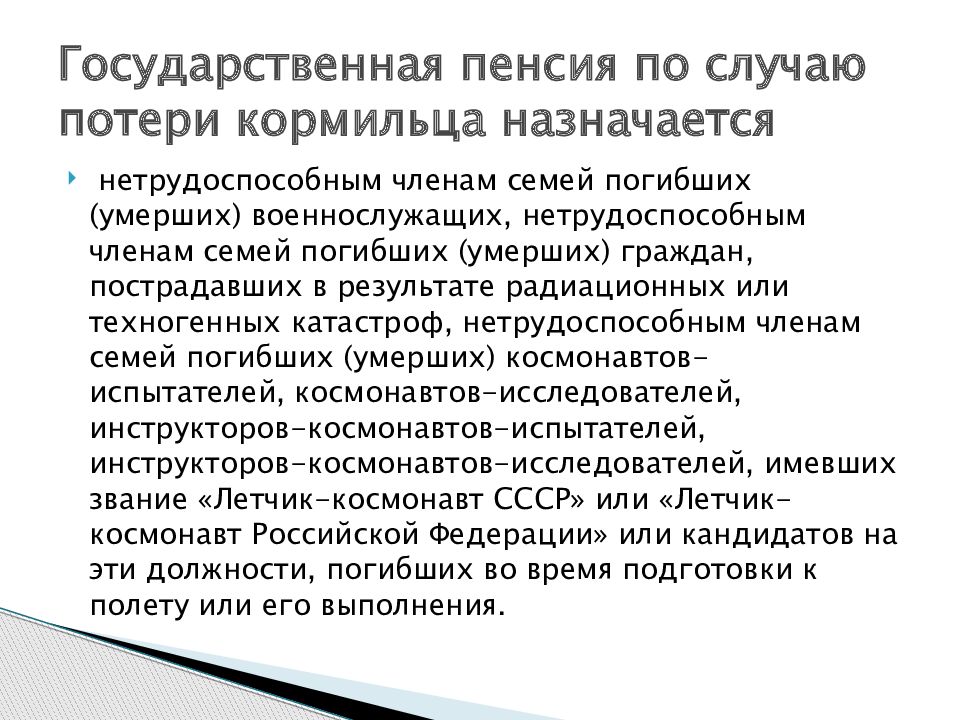

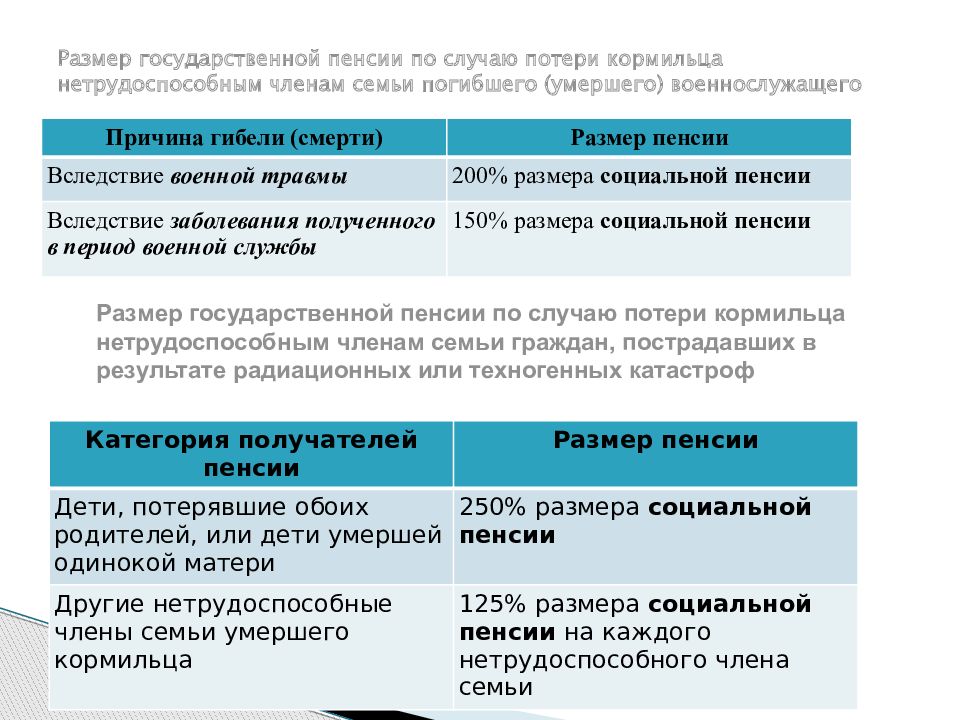

Как уточнили «РГ» в Пенсионном фонде, право на государственную пенсию по случаю потери кормильца имеют также нетрудоспособные члены семьи погибшего во время прохождения военной службы по призыву или умершего впоследствии от ранений военнослужащего.

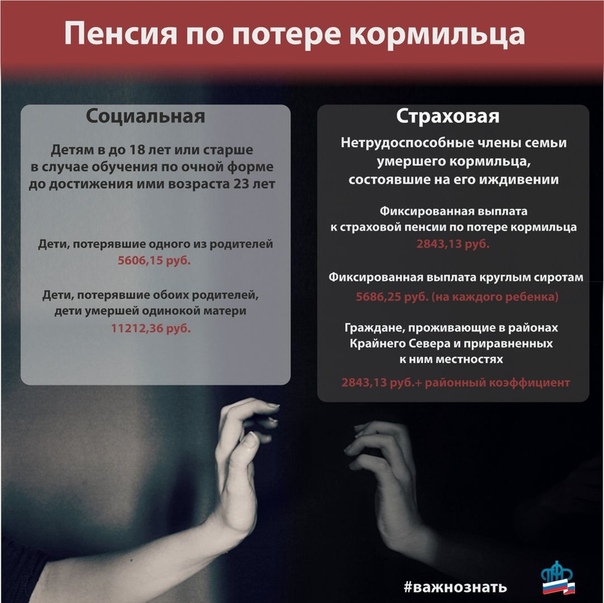

Детям до 18 лет (а в случае обучения в государственном вузе — до 23 лет), которые потеряли одного или обоих родителей, а также детям умершей одинокой матери назначается либо социальная, либо страховая пенсия по случаю потери кормильца. Зависит вид пенсии от того, был ли у умершего кормильца страховой стаж.

На страховую пенсию имеют также право члены семьи умершего человека, на иждивении которого они полностью состояли. Например, если родители, а также бабушки или дедушки умершего кормильца полностью в материальном плане зависели от него и не могли работать (сами уже вышли на пенсию, ухаживали за детьми до 14 лет, имеют инвалидность), то им тоже полагается страховая пенсия. Ее размер зависит от продолжительности страхового стажа кормильца.

Усыновители, отчим и мачеха имеют право на страховую пенсию по случаю потери кормильца наравне с родителями, а усыновленные дети, пасынок и падчерица — наравне с родными детьми.

Льготы и пособия — Sosiaali

Дети и родительство

Пособия по материнству, отцовству и родительству

Матери новорожденного предоставляется единовременное пособие на рождение ребенка. Пособие на ребенка оплачивается до 17-летнего возраста ребенка. Пособие на содержание ребенка оплачивается в случае неспособности одного из родителей материально участвовать в содержании ребенка.

Проживание

Малообеспеченные семьи могут получать пособие на жилье или пособие пенсионеров на жилье для оплаты расходов проживания в арендованном или собственном жилище, а также в квартире с правом на владение. Пособие на жилье предоставляется также студентам и военнообязанным в дополнение к другим льготам для них.

Безработица

Пособие для безработных, которые ищут работу, разделяется на основное пособие по безработице и пособие рынка труда для безработных.

Первое исчисляется на основе размера базисного пособия за день или размера зарплаты за день. Пособие рынка труда для безработных оплачивается лицам, которые не соответствуют требованиям трудоустройства или у которых период оплаты основного пособия по безработице закончился.

Пособие рынка труда для безработных оплачивается лицам, которые не соответствуют требованиям трудоустройства или у которых период оплаты основного пособия по безработице закончился.

Лица с годом рождения до 1950 и испытывающие длительную безработицу, имеют право на пенсию по безработице, оплачиваемую на основе трудовой и народной пенсии.

Болезнь и реабилитация

Все люди, проживающие в Финляндии, входят в сферу

Пособие инвалидам оплачивается людям, которые испытывают длительную болезнь или инвалидность, для содействия повседневной жизни, участию в трудоустройстве или обучении.

Пособие для реабилитации могут получить люди, проходящие реабилитацию, или от учреждения пенсионного страхования, или от Управления социального обеспечения.

Компенсации за лечение и потерю доходов в связи с производственными травмами или профессиональными болезнями выплачиваются в виде посуточного пособия, пенсии по нетрудоспособности, пособия лицам с ограниченными способностями, пособия на похороны и пенсии по потере кормильца.

Пенсии

Для граждан Финляндии гарантируется установленная законодательством трудовая пенсия или народная пенсия в случае отсутствия предпосылок или минимального размера трудовой пенсии. Пенсия по старости

Особые группы людей

В Финляндии существуют мероприятия по социальному обеспечению в виде пенсионной обеспеченности, страхования от несчастных случаев и т.п. для особых групп людей: спортсменов, предпринимателей, фермеров, получателей грантов.

Пособие по материальной обеспеченности

Существует три разных вида пособия по материальной обеспеченности:

- базисное пособие для покрытия основных расходов,

- дополнительное пособие для покрытия нестандартных расходов, например дневной уход за ребенком и профилактические меры

- профилактическое пособие

Социальное кредитование

Муниципалитеты могут предоставить кредиты по социальной основе для содействия приведению в порядок личного хозяйства клиента, прекращения продолжительной задолженности, приобретения необходимых бытовых изделий, содействия реабилитации или трудоустройству, обеспечения надлежащего проживания или преодоления неожиданных проблем.

Как оформить пенсию по потере кормильца, кто имеет право на такую пенсию? — Адвокат в Самаре и Москве

Как оформить пенсию по потере кормильца, кто имеет право на такую пенсию?

Обязательным условием предоставления данной помощи является материальное содержание умершим членов своей семьи, неспособных работать по разным причинам. Право на данную помощь имеют несовершеннолетние дети. Под понятие «дети» подпадают не только родные дети умершего, а также его младшие сестры, братья, внуки, которые в момент начисления пенсии являются несовершеннолетними, не работают и не могут самостоятельно содержать себя. Дети, не достигшие 23 лет, если они обучаются и не могут самостоятельно работать. Родные дети умершего старше 23 лет, если они не способны зарабатывать по состоянию своего здоровья, что подтверждается наличием инвалидности.Что касается данной категории граждан, то необходимо учитывать тот факт, что инвалидность лица должна быть установлена ему до его совершеннолетия.

С уважением, адвокат Анатолий Антонов.

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните по телефону +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Льготы для детей-сирот в России

Сироты — это дети до 18 лет, у которых умерли оба родителя или единственный родитель. Еще льготы предоставляются детям, оставшимся без попечения родителей, а также людям в возрасте от 18 до 23 лет, если они потеряли родителей до своего совершеннолетия — это лица из числа сирот и детей, оставшихся без попечения родителей.

Образование

Льготы в этой сфере распространяются на детей-сирот, детей, оставшихся без попечения родителей, лиц из числа детей-сирот и детей, оставшихся без попечения родителей.

Они имеют право на:

посещение государственного детского сада бесплатно;

обучение на подготовительном отделении вуза за счет бюджета, но только если они обучаются на отделении впервые;

зачисление в вуз в преимущественном порядке и на бюджет — по квоте;

второе среднее профессиональное образование за счет бюджета при очной форме обучения;

выплаты во время обучения: ежемесячную государственную социальную стипендию и ежегодное пособие на покупку учебной литературы и письменных принадлежностей. Размер выплат устанавливают региональные власти;

бесплатный проезд на городском и пригородном транспорте;

компенсацию проезда к месту жительства и обратно к месту учебы, если образовательное учреждение находится в другом населенном пункте;

сохранение полного гособеспечения и социальной стипендии во время академического отпуска по медицинским показаниям, беременности и родам или по уходу за ребенком до трех лет;

получение единоразовой финансовой помощи при выпуске из учебного заведения.

Здоровье

Также такие дети могут получить путевки в детские оздоровительные лагеря и оплату проезда туда и обратно. Кроме того, им положены бесплатные поездки в санатории, если есть медицинские показания.

Жилье и ЖКУ

Дети из льготной категории имеют право на жилье, в котором они могут поселиться после того, как выпустятся из, например, интерната. Жилье предоставляют по договору найма специализированных жилых помещений на пять лет. После договор можно продлить еще на пять лет или переоформить на договор социального найма. Жилье по договору соцнайма со временем можно приватизировать, сдать, обменять или продать.

Льготы по оплате жилья и коммунальных услуг предоставляют на уровне региона.

Трудовые льготы

Для впервые ищущих работу безработных из этой льготной категории предусмотрена выплата пособия в течение шести месяцев. Важно: чтобы получить эти выплаты, нужно зарегистрироваться в службе занятости. Выплаты будут в размере среднемесячной зарплаты в регионе на дату регистрации в качестве безработного.

Если организацию, где работает сирота или оставшийся без попечения родителей, ликвидируют, то работодатель обязан оплатить ему необходимое профессиональное обучение и трудоустроить. То же самое работодатель должен сделать, если человек из льготной категории подпадает под сокращение.

Еще выплаты

Для детей-сирот предусмотрены следующие виды государственной помощи:

единовременная компенсационная выплата по окончании нахождения в связи с достижением возраста 18 лет в приемной семье, при прекращении попечительства;

ежемесячная компенсационная выплата на содержание детей лицам из числа детей-сирот и детей, оставшихся без попечения родителей, обучающимся по очной форме в государственных образовательных учреждениях начального, среднего и высшего профессионального образования, состоящим в браке с такими же лицами;

социальная пенсия детям в возрасте до 18 лет и лицам старше 18 лет, обучающимся по очной форме в образовательных учреждениях, но не дольше, чем до достижения ими 23 лет, оба родителя которых неизвестны или умерли, а также детям умершей одинокой матери и другим категориям детей.

Осиротевшие дети, родители которых известны, имеют также право на фиксированную выплату к страховой пенсии по случаю потери кормильца;ежемесячная компенсационная выплата отдельным категориям детей, оставшихся без попечения родителей — несовершеннолетним детям, не имеющим права на какой‑либо вид пенсионного обеспечения и алименты.

Осиротевшие дети, родители которых известны, имеют также право на фиксированную выплату к страховой пенсии по случаю потери кормильца;

Осиротевшие дети, родители которых известны, имеют также право на фиксированную выплату к страховой пенсии по случаю потери кормильца;Пенсия по потере кормильца в Беларуси. Размер пенсии по потере кормильца в 2021

30.04.2021

71544

Автор: Редакция Myfin.byФото: pixabay.com

Пенсией по потере кормильца – это денежное пособие, выплачиваемое с целью материальной поддержки иждивенцев в случае потери лица, обязанного их материально обеспечивать. Как правило, речь идет о потере близких родственников (родителей, супругов) или опекунов.

Последние новости:

Понятие кормильца в законодательстве специально не определено. Под ним подразумевается лицо, имеющее на иждивении нетрудоспособных членов семьи, которые находятся на его содержании или получают от него помощь, которая служит им основным и постоянным источником средств к существованию.

Обязательным условием для получения пенсии по потере кормильца в Республике Беларусь является нетрудоспособность получателя.

Для каждого члена семьи умершего пенсия назначается на период его нетрудоспособности.

Согласно Закону Республики Беларусь «О пенсионном обеспечении», ст.35, основанием для назначения пенсию по случаю потери кормильца является факт смерти лица, на иждивении которого находились будущие получатели этой пенсии.

Право на получение пенсии имеют:

- дети, в том числе усыновленные, до 18 лет, а при условии получения образования на дневной форме обучения – до 23 лет;

- ставшие инвалидами до 18 лет, братья, сестры, внуки, если они не имеют трудоспособных родителей или опекунов, и не получают от них пособий;

- родители и супруги пенсионного возраста или признанные инвалидами, находившиеся на иждивении умершего;

- родители и супруги умершего, не являвшиеся его иждивенцами, но утратившие источник средств к существованию;

- неработающие родственники умершего, занимающиеся уходом за его детьми и другими иждивенцами младше восьми лет;

- деды и бабки, при отсутствии других лиц, обязанных их материально обеспечивать;

- нетрудоспособные отчимы и мачехи, если они растили умершего не менее пяти лет.

Все законодательные нормы, касающиеся умерших, распространяются и на иждивенцев безвестно отсутствующих, в случаях определенных законодательством.

Различают два вида пенсии по потере кормильца: трудовые – рассчитываемые в зависимости от величины трудового стажа и заработка кормильца; и социальные — представляющие по своему содержанию, скорее акт благотворительности, чем получение заслуженного вознаграждения за прошлый труд.

Согласно ст.38 Закона «О пенсионном обеспечении» право на пенсию по потере кормильца имеет каждый нетрудоспособный члена его семьи в размере 40% средней месячной зарплаты кормильца, но не меньше минимального размера пенсии по возрасту.

При потере второго родителя, размер пенсии для каждого ребенка составляет 50% их заработка, но не меньше двойной величины минимальной пенсии по возрасту.

Пенсия по потере кормильца, назначаемая вдове (вдовцу), сохраняется и при вступлении в новый брак.

Принципы расчета трудовой пенсии по потере кормильца соответствуют принципам начисления трудовой пенсии по возрасту или инвалидности. Трудовой стаж засчитывается так же, как при расчете пенсии по инвалидности.

Трудовой стаж засчитывается так же, как при расчете пенсии по инвалидности.

Социальные пенсии назначаются в виде конкретной суммы в зависимости от категории получателя и без связи с прошлыми доходами кормильца. Целью социальной пенсии по потере кормильца является недопущение бедственного положения сирот.

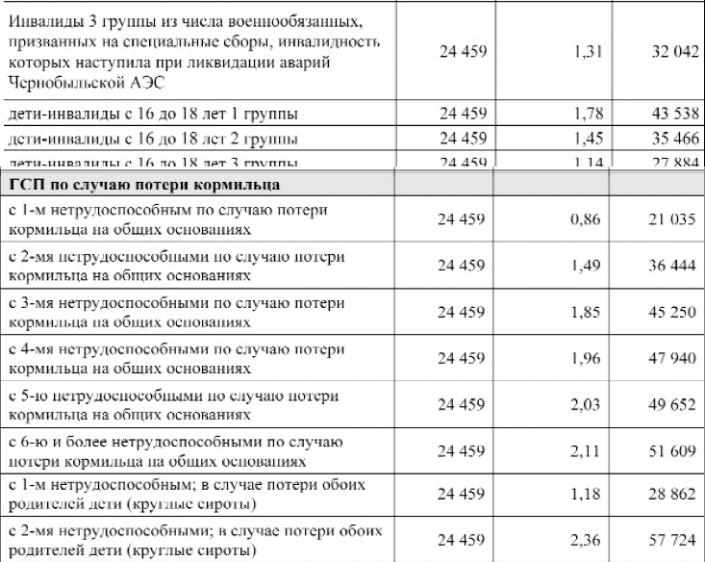

В качестве статистической информации можно рассмотреть динамику изменения величины пенсии по случаю потери кормильца в г. Минске в 2020-2021 гг.

| Социальные пенсии | 01.05-31.07.2021 | 01.02-30.04.2021 | 01.11.2020-31.01.2021 | 01.08.-31.10.2020 | 01.05-31.07.2020 |

| Социальные пенсии по случаю потери кормильца: | |||||

| Детям в случае потери кормильца на каждого ребенка (85% БПМ) | 232,28 | 223,44 | 219,39 | 217,69 | 209,76 |

| Надбавки к пенсиям по случаю потери кормильца (статья 41-1 Закона): | |||||

инвалидам I группы (100% мин. пенсии по возрасту) пенсии по возрасту) | 68,32 | 65,72 | 64,53 | 64,03 | 61,7 |

| пенсионерам, достигшим 80-летнего возраста, детям-инвалидам в возрасте до 18 лет и инвалидам с детства II группы, а также одиноким пенсионерам, нуждающимся в постоянной посторонней помощи по заключению МРЭК или ВКК (50% мин. пенсии по возрасту) | 34,16 | 32,86 | 32,27 | 32,02 | 30,85 |

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Потеря кормильца с детьми: как извлечь максимальную пользу

Требование пособия в качестве опекуна детей умершего супруга является вопросом времени. Фото любезно предоставлено Танасис Зовойлис / Flickr через Гетти.

Ларри Котликофф Оригинал 34 «секретов» социального обеспечения , его дополнительных секретов , его «ошибок» социального обеспечения и его ошибок социального обеспечения побудили так многих из вас написать, что теперь мы предлагаем «Спросите Ларри »каждый понедельник. Мы полны решимости продолжать его до тех пор, пока запросы не прекратятся или пока мы не рассмотрим конкретные проблемы всех 78 миллионов бэби-бумеров, в зависимости от того, что наступит раньше. Современное программное обеспечение для выхода на пенсию Kotlikoff доступно здесь , бесплатно, в «базовой» версии

Мы полны решимости продолжать его до тех пор, пока запросы не прекратятся или пока мы не рассмотрим конкретные проблемы всех 78 миллионов бэби-бумеров, в зависимости от того, что наступит раньше. Современное программное обеспечение для выхода на пенсию Kotlikoff доступно здесь , бесплатно, в «базовой» версии

Даниэль М. — Лейк-Чарльз, штат Луизиана: Мой муж скончался в 2011 году в возрасте 31 года. Наши четверо детей в возрасте 12, 7, 5 и 3 лет получают пособие по случаю потери кормильца в соответствии с его послужным списком. Мне сказали, что я мог бы получать пособие как родитель несовершеннолетних детей, но это уменьшит сумму, которую они получают.Как это работает, и есть ли еще что-нибудь, что могло бы нам помочь?

Ларри Котликофф: Приятно помогать людям с их вопросами социального обеспечения, но также душераздирающе, потому что жизнь так сильно ударила по многим людям. К сожалению, сумма пособий, которую вы и ваши дети можете получить, указана максимумом в учетной записи вашего мужа. Каждый ребенок может получать 75 процентов от базовой ставки пособия, которая является основной страховой суммой (PIA) вашего мужа. Но максимум, который могут получить все дети, плюс вы как выжившая мать маленьких детей, обычно составляет от 150 до 180 процентов от этой PIA.Если мы умножим четырех детей на 75 процентов, это будет 300 процентов PIA, что, безусловно, означает, что ваша семья уже получает максимальную выгоду в данный момент. Таким образом, если бы вы подали заявление на получение пособия в качестве пережившего супруга с детьми до 16 лет, вы бы просто перевели часть их пособий с них на вас.

Каждый ребенок может получать 75 процентов от базовой ставки пособия, которая является основной страховой суммой (PIA) вашего мужа. Но максимум, который могут получить все дети, плюс вы как выжившая мать маленьких детей, обычно составляет от 150 до 180 процентов от этой PIA.Если мы умножим четырех детей на 75 процентов, это будет 300 процентов PIA, что, безусловно, означает, что ваша семья уже получает максимальную выгоду в данный момент. Таким образом, если бы вы подали заявление на получение пособия в качестве пережившего супруга с детьми до 16 лет, вы бы просто перевели часть их пособий с них на вас.

Но (с социальным обеспечением всегда есть недостатки) максимальное семейное пособие в некоторых случаях может превышать 180 процентов PIA вашего мужа. Джерри Лутц, бывший технический эксперт по социальному обеспечению, который еженедельно проверяет мои ответы, говорит мне, что максимальное семейное пособие может составлять, если не выше, 225 процентов PIA вашего мужа.

Итак, хотя мы оба совершенно уверены, что вы уже исчерпали свои семейные пособия, мы оба думаем, что подача заявления на получение вашего пособия не повредит, за исключением одного момента, о котором я расскажу.

Если ваши дети не являются инвалидами, они со временем превысят возрастной предел для получения пособия по случаю потери кормильца. В тот момент, когда трое из ваших детей и, конечно, только двое из ваших детей и, безусловно, когда только один из ваших четырех детей младше 18 лет (19, если все еще учатся в начальной или средней школе), вы должны подать заявление на получение статуса оставшегося в живых. пособие по уходу за детьми умершего работника.

В какой-то момент вы сможете получать пособие по случаю потери кормильца как мать. Но если вы работаете, вы можете потерять часть или все эти льготы по результатам теста заработка , если ваш доход превышает определенный предел. Не беспокойтесь, если во время получения пособия вы прошли тест на доход, а ваше семейное пособие было максимальным. Социальное обеспечение не даст вам и детям совместно меньше, чем максимальное пособие для семьи. Вместо этого они будут перераспределять любые льготы, которые вы теряете в результате проверки заработка, вашим детям.

Теперь о вышеупомянутом «но». Единственный способ, которым вы можете пострадать, обратившись за пособием в качестве пережившего супруга с детьми, находящимися на вашем попечении, — это уплатить федеральным подоходным налогом пособия, которые вы получите. Если, например, вашим детям уже совместно выплачивается максимальное семейное пособие, и вы подаете заявление на получение пособия, часть такого же общего семейного пособия будет перераспределена вам и сообщена в IRS как потенциально облагаемый налогом доход.

Для получения дополнительной информации по этой теме см. Одну из моих предыдущих колонок, «Насколько несправедливо является максимальное семейное пособие по социальному обеспечению.”

Мэри Хом — Сан-Матео, Калифорния: Мне 63 года, а моему мужу 52 года. Мы женаты 21 год, и он работает полный рабочий день. Я проработала более 30 лет и теперь могу получать свои собственные чеки социального обеспечения в возрасте 63 лет. Мой вопрос касается нашей разницы в возрасте: могу ли я получить пособие моего мужа, которое значительно выше моего?

Ларри Котликофф: К сожалению, вы не можете получить супружеское пособие, пока ваш муж не подаст на пенсию пенсионное пособие, и самое раннее, что он может это сделать, — 62 года.В вашей ситуации вам лучше подождать до 70 лет, чтобы получить максимально возможное пенсионное пособие. А вашему мужу, возможно, лучше подождать до достижения полного пенсионного возраста, чтобы получить полное супружеское пособие. (Это пособие будет равняться половине вашего полного пенсионного пособия — , а не половине того, что вы будете получать, что будет вашим полным пенсионным пособием, увеличенным за счет отсроченного пенсионного кредита . ) Затем ему следует дождаться 70, чтобы получить свое максимально возможное пенсионное пособие.

Маргарет — Шарлотта, Северная Каролина: В возрасте 58 лет я разведена и работаю неполный рабочий день. Какая финансовая помощь мне предоставляется, когда я не могу работать?

Ларри Котликофф: К сожалению, вы не можете получить супружеское пособие на основе данных о доходах вашего бывшего, если вы не были женаты 10 лет, достигли возраста 62 лет или ваш бывший либо получает пенсию, либо старше 62 лет, и это прошло не менее двух лет с тех пор, как вы развелись. В вашем случае, если ваш бывший партнер старше вас, вы сможете получить уменьшенное сверхнормативное супружеское пособие, начиная с 62 лет.Но если вы дождетесь полного пенсионного возраста (66 лет), вы сможете получить полное супружеское пособие, а затем отложите получение собственного пенсионного пособия до 70 лет. Полное супружеское пособие составляет половину полного пенсионного пособия вашего бывшего. Дополнительное супружеское пособие — это полное супружеское пособие за вычетом вашего полного пенсионного пособия.

Кроме того, благодаря условным положениям Социального обеспечения, если вы получаете пенсионное пособие разведенному супругу до достижения полного пенсионного возраста, будет считаться, что вы подаете заявление на получение собственного пенсионного пособия.Это обрекает вас на получение уменьшенного пенсионного пособия на всю оставшуюся жизнь (если вы не приостановите получение пенсионного пособия после достижения полного пенсионного возраста и не начнете его получать в возрасте 70 лет или ранее, когда оно снова начнет работать на своем прежнем уровне, кроме от поправки на инфляцию, , но , включая отсроченный пенсионный кредит за те месяцы, которые вы не собирали).

Более того, есть очень неприятная хитрость в системе социального обеспечения, с которой вы можете столкнуться, если вы получите пособие на разведенную супругу раньше или, более того, в любой момент после того, как подадите заявление, или если вы будете вынуждены подать заявление на собственное пенсионное пособие.В этом случае ваше супружеское пособие в разводе может быть частично или полностью аннулировано, потому что, напомним, это будет избыточное супружеское пособие, которое представляет собой ваше полное супружеское пособие , уменьшенное, потенциально до нуля, на ваше собственное полное пенсионное пособие.

А теперь посмотрим на мой ответ. Вы задали простой вопрос. Но для того, чтобы ответить на него полностью, мне пришлось написать что-то, за чем вам или кому-либо еще будет очень трудно следовать, если вы не прочтете это несколько раз. И я потратил довольно много времени, пытаясь сделать это как можно проще для чтения.Это просто безумие, что система такая сложная. Планирование выхода на пенсию становится практически невозможным. Но у меня нет выбора, кроме как рассказать вам всю историю. Если бы я дал вам сокращенный ответ того типа, который вы найдете на веб-сайте Social Security, вы могли бы подумать, что можете сделать X или получить Y, и в конце концов узнаете, что это не так. Это, в дополнение к тому факту, что социальное обеспечение недофинансируется на 32 процента (см. Таблицу IVB6 последнего отчета попечителей социального обеспечения), поэтому я выступаю за замораживание системы, выплату задолженности нынешним пенсионерам и работникам, и создание Пурпурного плана социального обеспечения .

Шелдон Стромберг — Рашфорд, штат Нью-Йорк: Мне 63 года, а моей жене 62. У нас примерно одинаковый заработок на протяжении всей жизни, и никто из нас еще не подавал заявление на получение пособия. Если мы развелись до моего 64-летия, в возрасте 66 лет (мой полный пенсионный возраст) могу ли я подать заявление на получение супружеского пособия, которое составило бы половину ее пособия в возрасте 65 лет? Может ли она через год, достигнув полного пенсионного возраста, подать заявление на получение супружеского пособия, которое составило бы половину моего пособия в возрасте 67 лет?

Можем ли мы тогда каждый по достижении 70-летнего возраста подать заявление на получение пособия, которое, предположительно, будет увеличиваться с течением времени? Кроме того, повлияет ли смерть одного из бывших супругов в течение периода, когда каждый из нас получает супружеские пособия, на эти пособия или на возможность в возрасте 70 лет подавать на наши собственные полные пособия? Короче говоря, позволит ли развод при таких обстоятельствах каждому из нас получать супружеские пособия, а затем позволить каждому из нас в возрасте 70 лет переключиться на свои собственные, более высокие пособия?

Ларри Котликофф: Да, если вы разведены на два года, вы оба в полном пенсионном возрасте можете подать заявление только на полное супружеское пособие, а затем оба получить свое собственное пенсионное пособие в 70 лет и, таким образом, начать его с максимально возможное значение.Возможность для вас обоих получать полное супружеское пособие является преимуществом, предоставляемым разведенным супругам. В случае супружеских пар только один может получить полное супружеское пособие, потому что для этого другой супруг должен подать заявление на свое собственное пенсионное пособие, а после того, как кто-то подаст на собственное пенсионное пособие, возможность получение полного супружеского пособия исключается навсегда. Что касается супружеских пар, то один из супругов может получать полное супружеское пособие, а затем, когда этот супруг подает заявление на свое собственное пенсионное пособие, другой супруг получает дополнительное супружеское пособие (если оно положительно).

Наконец, ваш развод и получение вашего полного супружеского пособия не повлияет на вашу способность получать пособие по случаю потери кормильца (которое, вероятно, будет выше, чем супружеское пособие, если вы не будете получать пенсионное пособие одновременно) в зависимости от вашего история работы бывшего.

Карон Коуч — Эппл-Вэлли, Калифорния: Мой домашний партнер работал в штате Калифорния, но из ее зарплаты вычитали социальное обеспечение. С тех пор, как она умерла, могу ли я получать пособие по социальному обеспечению сейчас, когда ситуация изменилась на федеральной основе для домашних и однополых супругов?

Ларри Котликоф: Нет, насколько мне известно.Пособия по социальному обеспечению по случаю потери кормильца предоставляются только бывшим женатым супругам. Извините, что передаю это. Если вы вступите в брак и останетесь в браке в течение одного года, вы имеете право подать заявление на получение супружеских пособий на соответствующих условиях (возраст 62 года и старше или у вас есть дети до 16 лет), указанные в учетной документации вашего нового супруга.

Джон — Норт-Форт-Майерс, Флорида: Как и многие люди, я не работал в течение 20 месяцев. В августе 2014 года мне исполнится 62 года. Если я воспользуюсь Социальным страхованием в 62 года и позже найду работу, могу ли я перестать отказываться от своих пособий? Моя цель сейчас и всегда заключалась в том, чтобы не рисовать до моего «нормального возраста» — 66 лет, но я не знаю, сможем ли мы прожить на доход моей жены до 66 лет.

Ларри Котликофф: Во-первых, желаю удачи в поиске новой работы. Во-вторых, если вы рисуете раньше, вы не можете прекратить рисовать, пока не достигнете полного пенсионного возраста (66 в вашем случае), после чего вы можете приостановить выплату пособия и возобновить его, скажем, в 70 лет, когда оно начнется в 32 процента выше уровня с поправкой на инфляцию.

Но если вы найдете работу и зарабатываете достаточно, чтобы ваши уменьшенные пенсионные пособия были полностью или частично аннулированы проверкой доходов Социального обеспечения, вы получите компенсацию, более чем компенсацию, если вам будут назначены более высокие пособия, начиная с полного пенсионного возраста через «перерасчет понижающего коэффициента» Службы социального обеспечения.Это означает, что одинокий человек, который получает пенсионные пособия, начиная с 62 лет, а затем зарабатывает достаточно, чтобы потерять все эти пособия, пока он или она не достигнет полного пенсионного возраста, будет рассматриваться Службой социального обеспечения так же, как человек, который никогда не подавал заявку на получение пособия. Более того, такой работник может приостановить выплату пособий при достижении полного пенсионного возраста и снова начать их в 70 лет (при условии, что он или она платит взносы по программе Medicare из своего кармана), а в возрасте 70 лет к нему относятся, как к человеку, который никогда не подавал заявление на пенсию льготы до 70 лет.

Эта запись размещена на странице Making Sen $ e, где корреспондент Пол Солман отвечает на ваши экономические и деловые вопросы

Подписаться на @paulsolman

Потеря основного кормильца: как подготовиться финансово

Смерть члена семьи может иметь разрушительные последствия, особенно если он или она неожиданно скончались. И если этот член семьи был основным источником дохода для вашего ближайшего домохозяйства, финансовые последствия столь же обременительны.

Разговор о смерти может показаться неловким или запретным, но это разговор, который должен произойти. Потерять кого-то никогда не бывает легко; не имеет значения, имеете ли вы домохозяйство с одним или двумя доходами или имеете иждивенцев и долгов. Вы почувствуете себя более комфортно, зная, что план существует и все находятся на одной волне. И, если вы сталкиваетесь с планированием похорон в разгар печали, беспокойство о своем финансовом будущем может быть для вас самым далеким.

Начните с этих советов, которые приведены ниже, сегодня — и позаботьтесь о завтрашнем дне.

Создать аварийный фонд.

Если у вас его еще нет, разумно оставить расходы на жизнь на шесть месяцев в резервном фонде. Это лучшая практика для всех, но если вы находитесь в ситуации, когда ваш основной кормилец серьезно заболевает, теряет работу или неожиданно умирает, вы будете благодарны, что у вас есть надежные сбережения для доступа. не беспокойтесь, так что вы можете сосредоточиться на том, что важнее.

Обновите или напишите ваше завещание (-я).

Если у вас и / или вашего супруга (а) в настоящее время нет завещания, самое время его написать. Это сделано для того, чтобы, если вы или ваш супруг умрете, не возникнет сложностей с обустройством вашего имения (особенно если у вас смешанная семья). Это сложная тема для размышлений, но вы избавите своих самых близких от головной боли и еще больше избавите от них душевное спокойствие.

Если вы не знаете, с чего начать, подумайте о том, чтобы обратиться за помощью к адвокату. Или, если вы больше делаете все своими руками, начните с создания документа, в котором описываются ваши активы, ваших бенефициаров и исполнителя (лицо, отвечающее за выполнение ваших желаний) вашей воли.

Имейте альтернативный финансовый план.

Если основной кормилец умирает, вы должны быть готовы изменить свои расходы и расходы. Вот несколько вопросов для рассмотрения:

Какова выплата по полису страхования жизни вашего близкого?

Смогут ли другие члены семьи работать?

Каковы будут предполагаемые расходы на похороны? (Средние расходы на похороны составляют около 10 000 долларов.)

Есть ли у умершего какие-либо долги или ссуды, которые необходимо выплатить в кратчайшие сроки?

Какие текущие ежемесячные расходы (например, ипотека, автоплата) можно уменьшить или погасить?

Создайте файл информации «на всякий случай».

Мы живем в эпоху паролей и двухфакторной аутентификации, поэтому наличие материального файла, портфолио или подшивки (а также, возможно, цифровой копии в качестве резервной копии) необходимой информации значительно упростит неожиданное.(Совет: доверьте местонахождение предоставленной вами информации близкому члену семьи или другу, на случай, если вы и ваш супруг (а) оба попали в аварию.) Вот несколько вещей, которые следует добавить к своим:

Свидетельства о рождении, свидетельство о браке (если есть), карточки социального страхования

Завещания и трасты

Копии страховых полисов и номеров полисов, если применимо, например, страхование здоровья и автострахование

Банковская информация (а также номера счетов и пароли)

Список ежемесячных счетов (а также номера счетов и пароли)

Имена пользователей и пароли для адресов электронной почты, учетных записей в социальных сетях, бизнес-сайтов и т. Д.

Список контактов членов семьи, финансовых консультантов, деловых партнеров и других лиц

Составленные заранее планы похорон, похоронные пожелания и т. Д.

Приобрести полис страхования жизни.

Полисыстрахования жизни призваны заменить ваш доход в случае, если произойдет неожиданная потеря, и семья не сможет прокормить себя. Страхование жизни предназначено не только для каждой пятой семьи, в которой есть родитель-домохозяйка, или для семьи с одним доходом — оно предназначено для всех типов семей, отдельных лиц и обстоятельств. Если вы не замужем, ваш полис оставит наследство указанному вами бенефициару и гарантирует, что вы не оставите студенческие ссуды или другие долги.Если вы домовладелец, по вашему полису можно погасить ипотеку и предоставить жилье для тех, кого вы любите, без арендной платы.

Есть два различных вида полисов страхования жизни, которые вы можете приобрести — срочное страхование жизни и постоянное (полное) страхование жизни. Срок действия полисов более гибкий, с большим количеством вариантов выбора по более доступным ценам. Как правило, лучше всего покупать полис, который оценивается как минимум в десять раз больше вашей годовой зарплаты. У вас также есть возможность продлить подписку после выбора 10-летнего, 15-летнего, 20-летнего или 30-летнего срока, но вы всегда можете перейти на постоянный план, если предпочитаете более долгосрочное покрытие.Если вы умрете в течение периода страхового покрытия, ваши бенефициары получат единовременную не облагаемую налогом сумму.

Постоянный план действует на всю вашу жизнь, пока вы продолжаете производить платежи. Ваши ставки и выплаты пособий зафиксированы на этих условиях, и у вас есть возможность занимать деньги под свою политику, если они вам нужны, хотя размер пособия в случае смерти уменьшается. Если у вас есть иждивенец с ограниченными возможностями или вы имеете высокий доход, который максимально использовал свои варианты 401 (k), IRA и Roth IRA, рассмотрите возможность постоянного страхования жизни.

С помощью Kasasa Care вы можете настроить политику срока действия, отвечающую всем вашим потребностям. Благодаря низким фиксированным страховым взносам, которые не меняются в течение вашего первоначального срока, упрощенному процессу утверждения без хлопот и дополнительным вариантам покрытия, которые вы можете добавить к покрытию, предоставляемому вашим работодателем, вы можете дать своим близким больше возможностей на завтра — и жить своей жизнь в полной мере сегодня.

Это не самый увлекательный разговор, но он будет одним из самых важных.Подготовиться к неожиданностям сложно, но вы почувствуете огромное облегчение, когда приступите к выполнению вышеуказанных задач. А теперь вперед — наслаждайся жизнью!

Пережить смерть кормильца | The Independent

Это может быть наше время, но миллионы семей по-прежнему полагаются на единственного кормильца, чтобы сохранить свои финансы на плаву.

Согласно новому исследованию страховой компании Friends Provident, похоже, слишком немногие задумываются о том, что произойдет, если кормильец семьи умрет. Двадцать четыре миллиона человек в Британии не имеют никакого спасательного прикрытия.Более того, исследование показывает, что даже те, кто задумывался о страховании, недооценивают потребности своей семьи в доходах в среднем на 14 500 фунтов стерлингов в год.

И даже если близкий человек умер, все равно есть финансовые обязательства, которые необходимо выполнить. «Как правило, ипотечные компании и компании, выпускающие кредитные карты, относятся к ним с симпатией, но это случается не всегда», — говорит Мег Ван Ройен, пресс-секретарь National Debtline. «Может возникнуть недопонимание или потерявший ребенка может быть слишком расстроен, чтобы сказать что-либо. Кредиторы могут даже продолжать писать письма умершему и могут начать процедуру взыскания долга.»

Для тех, кто думает о страховании жизни, определить размер страхового покрытия может быть непросто. Минимума должно быть достаточно, чтобы погасить любые непогашенные долги и предоставить единовременную выплату для ваших иждивенцев. Подсчитайте сумму, которая вам понадобится для поддержания текущего уровень жизни за средний 12-месячный период, умноженный на 25 лет. Даже если у вас уже есть страховое покрытие, оно может оказаться недостаточным, если ваша ситуация изменится.

Вам следует начать с выяснения, какой уровень защиты у вас уже есть .Узнайте, имеете ли вы право на какие-либо пособия в связи со смертью на службе, которые могут быть связаны с вашей пенсией или планом страхования, созданным вашим работодателем. Если вы умрете до выхода на пенсию, назначенный вами бенефициар может получить не облагаемую налогом единовременную выплату в четыре раза больше вашей годовой зарплаты. К сожалению, работодатели значительно урезают такие льготы. «Клиенты все равно должны подумать о том, чтобы создать собственное страхование, потому что, если они меняют работу, увольняются или увольняются, пособие в случае смерти на службе будет потеряно, и в зависимости от состояния здоровья клиента на тот момент заменяющее покрытие может не быть быть доступным », — говорит Скотт Галлахер из независимого финансового консультанта (IFA) Роули Тертон.

Чем вы моложе и здоровее, тем дешевле будет. Курильщики, планирующие избавиться от этой привычки к Дню отказа от курения 10 марта, также могут сэкономить деньги после года отказа от курения. Цитаты, полученные брокером Lifesearch.co.uk, показывают, что курящий 30-летний мужчина может получить 150 000 фунтов стерлингов в течение 25 лет с гарантированными ежемесячными страховыми взносами от Royal Liver за 14,32 фунта стерлингов в месяц. Как некурящий он может упасть до 8,84 фунта стерлингов, что сэкономит ему 1 644 фунта стерлингов за весь период действия полиса.

Премии могут сильно различаться, при этом некоторые провайдеры активно продают себя определенным группам людей. Брокер по защите Cavendish Online не дает никаких советов, но он будет искать вас на рынке и отказываться от комиссии в обмен на единовременную плату в размере 35 фунтов стерлингов.

Если ваши обстоятельства более сложны — если у вас хроническое заболевание или вы хотите создать траст — рассмотрите возможность получения помощи от IFA или консультационных брокеров, таких как Lifesearch и Torquil Clark, которые предлагают бесплатные телефонные консультации и расценки.Получение совета будет стоить больше, чем брокер, занимающийся только исполнением, но предпочтительнее, чем принятие неадекватной политики.

«При решении более сложных вопросов и налога на наследство было бы неплохо получить консультацию, чтобы ваши действия были правильными», — говорит Стивен Смит из IFA Davison Smith. «Использование консультанта с фиксированной оплатой гарантирует, что вы сможете получить необходимое покрытие с минимальными затратами».

Самый дешевый способ защитить своих иждивенцев — это политика срочного страхования, при которой выплачивается сумма, если вы умрете в течение определенного периода времени, обычно 15, 20 или 25 лет.Премии значительно дороже при пожизненном полисе, который гарантирует выплату гарантированной суммы в случае вашей смерти. Многие люди используют количество лет, оставшихся по ипотеке, в качестве ориентира при определении продолжительности своей политики гарантийного страхования, но затем вы можете установить уровень покрытия, который будет оставаться на уровне в течение всего срока, уменьшаясь со временем (часто для отражения погашения ипотеки ) или увеличиваться со временем (для защиты от инфляции).

Пособие по семейному доходу может быть более подходящим и часто дешевле стандартного пожизненного покрытия.Вместо единовременной выплаты выплачивается не облагаемый налогом ежемесячный доход с даты смерти до конца срока действия полиса. Если у вас есть план на 20 лет, а претензия подана через 16 лет, пособия будут выплачиваться за оставшиеся четыре года.

Переведите свой полис в траст, чтобы он не являлся частью вашего имущества и не подлежал обложению налогом на наследство. Это также позволит избежать необходимости ждать предоставления завещания, а пособие в случае смерти будет выплачиваться намного раньше.

Постоянная инвалидность может быть обременительной

Опубликовано 9:47 с.м. 20 марта 2015 г., восточноевропейское время

Дж. Брендан Райан БИЗНЕС Дж. Брендан Райан ведет колонку в разделе «Бизнес». Сфотографировано в пятницу, 12 января 2007 г. The Enquirer / Carrie Cochran (Фото: Carrie Cochran / The Cincinnati Enquirer)

Я включаю в свои колонки много информации о гибели людей и последствиях, которые остаются для тех, кто остался позади. Эмоциональная потеря может быть тяжелой для семьи. И финансовые разветвления, возникающие в результате потери заработанного кормильцем дохода, могут быть разрушительными.К счастью, многие кормильцы имеют страховку жизни, чтобы облегчить финансовую боль, которую может принести их смерть.

Другой вид потерь может быть даже более катастрофическим в финансовом отношении, это потеря полной или стойкой нетрудоспособности. Это также приводит к потере заработка кормильцем. Но это может быть хуже смерти, потому что, откровенно говоря, кормильец по-прежнему потребляет ресурсы как часть прожиточного минимума семьи, а пособия по страхованию жизни не могут облегчить бремя.

Какова вероятность серьезного заболевания или несчастного случая?

• Двадцать пять процентов сегодняшних 20-летних будут инвалидами до пенсионного возраста.

• Тридцать семь миллионов из нас считаются инвалидами. Более половины из них — в трудоспособном возрасте.

• Типичная 35-летняя некурящая женщина с низкими факторами риска имеет 24-процентный шанс стать инвалидом на три месяца или дольше, при этом треть таких женщин-инвалидов становятся инвалидами пять лет, а средняя продолжительность нетрудоспособность для такого человека почти семь лет.

• 35-летний мужчина с такими же факторами риска имеет 21-процентный шанс получить трехмесячную инвалидность, причем более трети таких инвалидов имеют инвалидность не менее пяти лет со средней продолжительностью инвалидности. почти семь лет.

• Проблемы со здоровьем приводят к почти двум третям личных банкротств и половине случаев потери права выкупа закладных.

Состояния, повышающие вероятность инвалидности, включают, среди прочего, курение, избыточную массу тела, рискованное поведение и увлечения, злоупотребление психоактивными веществами и хронические заболевания, такие как диабет, хронические боли в спине и высокое кровяное давление.

И все же у большинства рабочих нет никакой страховки, чтобы защитить от такого рода финансовых потерь. Лишь двадцать семь процентов работающих людей охвачены каким-либо видом страхования доходов по инвалидности.

Возможно, причина, по которой люди не слишком обеспокоены этим, заключается в том, что они чувствуют, что, в конце концов, если болезнь или травма действительно постигнут их и приведут к полной инвалидности, SSDI (социальное страхование по инвалидности) или компенсация работникам всегда придут. спасение.

Но не так быстро. Компенсация рабочим действительно покрывает потерю заработной платы, но только в том случае, если болезнь или травма связаны с работой. Причем менее пяти процентов заболеваний и травм связаны с работой.

А как насчет SSDI? Это источник дохода по инвалидности почти для десяти миллионов людей с ограниченными возможностями.Но не уверен. В прошлом году двум третям претендентов на пособие было отказано. Даже если кто-то имеет право на получение пособия SSDI, среднемесячное пособие для мужчин составляет всего 1256 долларов, а для женщин — 993 долларов, что едва ли достаточно для ухода за собой, не говоря уже о семье.

Что делать?

• Уточните у своего работодателя, распространяется ли на вас план дохода по групповой инвалидности.

• Посмотрите, сможете ли вы подписаться на добровольный план получения дохода по инвалидности на работе. Такой план, если он доступен, идет с премией, которая оплачивается за счет удержаний из заработной платы.Чтобы получить это покрытие, нужно быть здоровым. Но, в зависимости от количества нанятых сотрудников, медицинское страхование может быть менее строгим, чем обычно.

• Найдите агента, который может составить для вас индивидуальную политику в отношении инвалидности в соответствии с обычными требованиями андеррайтинга.

Дж. Брендан Райан — страховой агент в Цинциннати. Свяжитесь с ним по адресу [email protected] или 513-221-1454.

Прочтите или поделитесь этой историей: https://www.cincinnati.com/story/money/2015/03/20/permanent-disability-can-financially-catastrophic/25121767/

Что такое страхование жизни и как оно работает : После смерти кормильца, вот способы выжить семье

zeenews.india.com понимает, что ваша конфиденциальность важна для вас, и мы стремимся быть прозрачными в отношении используемых нами технологий. Эта политика в отношении файлов cookie объясняет, как и почему файлы cookie и другие аналогичные технологии могут храниться на вашем устройстве и открываться с него, когда вы используете или посещаете веб-сайты zeenews.india.com, которые размещают ссылку на эту Политику (совместно именуемые «сайты»). Эту политику использования файлов cookie следует читать вместе с нашей Политикой конфиденциальности.

Продолжая просматривать или использовать наши сайты, вы соглашаетесь с тем, что мы можем хранить и получать доступ к файлам cookie и другим технологиям отслеживания, как описано в этой политике.

Что такое файлы cookie и другие технологии отслеживания?

Файл cookie — это небольшой текстовый файл, который может быть сохранен на вашем устройстве и доступен с вашего устройства, когда вы посещаете один из наших сайтов, если вы согласны с этим. Другие технологии отслеживания работают аналогично файлам cookie и размещают небольшие файлы данных на ваших устройствах или отслеживают активность вашего веб-сайта, чтобы мы могли собирать информацию о том, как вы используете наши сайты. Это позволяет нашим сайтам отличать ваше устройство от устройств других пользователей на наших сайтах.Приведенная ниже информация о файлах cookie также применима к этим другим технологиям отслеживания.

Как наши сайты используют файлы cookie и другие технологии отслеживания?

Zeenews.com использует файлы cookie и другие технологии для хранения информации в вашем веб-браузере или на вашем мобильном телефоне, планшете, компьютере или других устройствах (вместе «устройства»), которые позволяют нам хранить и получать определенные фрагменты информации всякий раз, когда вы используете или взаимодействовать с нашими zeenews.india.com приложения и сайты. Такие файлы cookie и другие технологии помогают нам идентифицировать вас и ваши интересы, запоминать ваши предпочтения и отслеживать использование сайта zeenews.india.com. Мы также используем файлы cookie и другие технологии отслеживания для контроля доступа к определенному контенту на наших сайтах, защиты сайтов, и обрабатывать любые запросы, которые вы нам делаете.

Мы также используем файлы cookie для администрирования наших сайтов и для исследовательских целей, zeenews.india.com также заключил договор со сторонними поставщиками услуг для отслеживания и анализа статистической информации об использовании и объеме информации от пользователей нашего сайта.Эти сторонние поставщики услуг используют постоянные файлы cookie, чтобы помочь нам улучшить взаимодействие с пользователем, управлять контентом нашего сайта и анализировать, как пользователи перемещаются по сайтам и используют их.

Основные и сторонние файлы cookie

Основные файлы cookie

Это те файлы cookie, которые принадлежат нам и которые мы размещаем на вашем устройстве, или файлы cookie, установленные веб-сайтом, который в данный момент посещается пользователем (например, файлы cookie, размещенные zeenews.india.com)

Сторонние файлы cookie

Некоторые функции, используемые на этом веб-сайте, могут включать отправку файлов cookie на ваш компьютер третьей стороной. Например, если вы просматриваете или слушаете какой-либо встроенный аудио- или видеоконтент, вам могут быть отправлены файлы cookie с сайта, на котором размещен встроенный контент. Аналогичным образом, если вы делитесь каким-либо контентом на этом веб-сайте через социальные сети (например, нажав кнопку «Нравится» Facebook или кнопку «Твитнуть»), вам могут быть отправлены файлы cookie с этих веб-сайтов.Мы не контролируем настройку этих файлов cookie, поэтому, пожалуйста, посетите веб-сайты этих третьих лиц, чтобы получить дополнительную информацию об их файлах cookie и способах управления ими.

Постоянные файлы cookie

Мы используем постоянные файлы cookie, чтобы вам было удобнее пользоваться сайтами. Это включает в себя запись вашего согласия с нашей политикой в отношении файлов cookie, чтобы удалить сообщение cookie, которое впервые появляется при посещении нашего сайта.

Сессионные файлы cookie

Сессионные файлы cookie являются временными и удаляются с вашего компьютера при закрытии веб-браузера.Мы используем файлы cookie сеанса, чтобы отслеживать использование Интернета, как описано выше.

Вы можете отказаться принимать файлы cookie браузера, активировав соответствующие настройки в своем браузере. Однако, если вы выберете этот параметр, вы не сможете получить доступ к определенным частям сайтов. Если вы не изменили настройки своего браузера таким образом, чтобы он отказывался от файлов cookie, наша система будет проверять, могут ли файлы cookie быть захвачены, когда вы направите свой браузер на наши сайты.

Данные, собранные сайтами и / или с помощью файлов cookie, которые могут быть размещены на вашем компьютере, не будут храниться дольше, чем это необходимо для достижения целей, упомянутых выше.В любом случае такая информация будет храниться в нашей базе данных до тех пор, пока мы не получим от вас явного согласия на удаление всех сохраненных файлов cookie.

Мы классифицируем файлы cookie следующим образом:

Основные файлы cookie

Эти файлы cookie необходимы нашему сайту, чтобы вы могли перемещаться по нему и использовать его функции. Без этих важных файлов cookie мы не сможем предоставлять определенные услуги или функции, и наш сайт не будет работать для вас так гладко, как нам хотелось бы.Эти файлы cookie, например, позволяют нам распознать, что вы создали учетную запись и выполнили вход / выход для доступа к контенту сайта. Они также включают файлы cookie, которые позволяют нам запоминать ваши предыдущие действия в рамках одного сеанса просмотра и защищать наши сайты.

Аналитические / рабочие файлы cookie

Эти файлы cookie используются нами или нашими сторонними поставщиками услуг для анализа того, как используются сайты и как они работают. Например, эти файлы cookie отслеживают, какой контент наиболее часто посещается, вашу историю просмотров и откуда приходят наши посетители.Если вы подписываетесь на информационный бюллетень или иным образом регистрируетесь на Сайтах, эти файлы cookie могут быть связаны с вами.

Функциональные файлы cookie

Эти файлы cookie позволяют нам управлять сайтами в соответствии с вашим выбором. Эти файлы cookie позволяют нам «запоминать вас» в промежутках между посещениями. Например, мы узнаем ваше имя пользователя и запомним, как вы настроили сайты и услуги, например, путем настройки размера текста, шрифтов, языков и других частей веб-страниц, которые являются изменяемыми и предоставят вам те же настройки во время будущих посещений.

Рекламные файлы cookie

Эти файлы cookie собирают информацию о ваших действиях на наших и других сайтах для предоставления вам целевой рекламы. Мы также можем разрешить нашим сторонним поставщикам услуг использовать файлы cookie на сайтах для тех же целей, которые указаны выше, включая сбор информации о ваших действиях в Интернете с течением времени и на разных веб-сайтах. Сторонние поставщики услуг, которые генерируют эти файлы cookie, например платформы социальных сетей, имеют свои собственные политики конфиденциальности и могут использовать свои файлы cookie для целевой рекламы на других веб-сайтах в зависимости от вашего посещения наших сайтов.

Как мне отказаться или отозвать свое согласие на использование файлов cookie?

Если вы не хотите, чтобы файлы cookie сохранялись на вашем устройстве, вы можете изменить настройки своего интернет-браузера, чтобы отклонить настройку всех или некоторых файлов cookie и предупредить вас, когда файл cookie размещается на вашем устройстве. Для получения дополнительной информации о том, как это сделать, обратитесь к разделу «справка» / «инструмент» или «редактирование» вашего браузера, чтобы узнать о настройках файлов cookie в вашем браузере, который может быть Google Chrome, Safari, Mozilla Firefox и т. Д.

Обратите внимание, что если в настройках вашего браузера уже настроена блокировка всех файлов cookie (включая строго необходимые файлы cookie), вы не сможете получить доступ или использовать все или части или функции наших сайтов.

Если вы хотите удалить ранее сохраненные файлы cookie, вы можете вручную удалить файлы cookie в любое время в настройках вашего браузера. Однако это не помешает сайтам размещать дополнительные файлы cookie на вашем устройстве до тех пор, пока вы не измените настройки своего интернет-браузера, как описано выше.

Для получения дополнительной информации о разработке профилей пользователей и использовании целевых / рекламных файлов cookie посетите сайт www.youronlinechoices.eu, если вы находитесь в Европе, или www.aboutads.info/choices, если находитесь в США.

Свяжитесь с нами

Если у вас есть какие-либо другие вопросы о нашей Политике использования файлов cookie, свяжитесь с нами по телефону:

. Если вам требуется какая-либо информация или разъяснения относительно использования вашей личной информации или настоящей политики конфиденциальности, или жалобы в отношении использования вашей личной информации, пожалуйста, напишите нам. на ответ @ zeemedia.esselgroup.com.

Приготовьтесь к риску потерять кормильца

Если вы следите за новостями о Северной Корее, вы можете подумать, что мы живем под неминуемой угрозой катастрофы.

Но не тратьте всю свою энергию на строительство бункера — многие австралийцы ожидают возможной внутренней катастрофы, не имеющей ничего общего с коммунистическими ракетами.

Если основной кормилец умрет или больше не сможет работать, как выживет семья? Кредит: Таня Лейк

Я говорю о том, что произойдет, если кормильца дома — или одного из них — исключить из уравнения.Смерть — наихудший сценарий, но потеря дохода кормильца также может произойти из-за травмы, болезни или даже длительного периода ухода за любимым человеком.

Я знаю, что это не модная финансовая тема, но вполне реальная. Это также непредвиденный случай, к которому домохозяйства могут подготовиться, если они заранее осознают риск и подготовятся.

Вот несколько советов:

· Информация: начните с честной оценки того, сколько ваш заработок стоит для семьи.Рассчитайте ежемесячную стоимость ипотечных кредитов, автокредитов и платы за обучение, которые зависят от вашего дохода.

· Сбережения: как вы покроете внезапную потерю этого дохода, даже если она временная? Практическое правило — иметь сбережения, эквивалентные трехмесячной заработной плате. Для этого вы можете использовать онлайн-сберегательный счет или срочный депозит, портфель акций или управляемый фонд. Но ваш заработок будет облагаться налогом. Так что рассмотрите альтернативу…

· Ипотека: получите вперед выплаты по жилищному кредиту на сумму, эквивалентную трехмесячной заработной плате, и вы создадите страховочную сетку для своих доходов, а также уменьшите выплачиваемые вами проценты.И это не облагается налогом. Просто убедитесь, что ваша ссуда допускает перерасчет или компенсацию.

· Страхование жизни: , если вы являетесь кормильцем в семье, у вас должно быть пособие в случае смерти, по крайней мере, на сумму ваших долгов — в идеале вам нужно дополнительное пособие, чтобы покрыть все расходы, связанные со смертью. Даже если вы ухаживаете за ребенком, а не зарабатываете, он вам может понадобиться. Кто будет присматривать за детьми, пока кормилец работает? Как бы вы за это заплатили?

Как управлять финансами

Потерять члена семьи нелегко.В большинстве случаев многие люди оказываются неподготовленными, как только это происходит. Поскольку большинство людей оплакивают потерю своих детей или членов семьи, особенно если это единственный кормилец, можно только ожидать, что большинство из них пожелает устроить близкому человеку достойные проводы.

Это может быть как уважительное и простое поминки, так и торжественная панихида. Это будет столь же значимо, как и способ выразить свою печаль, а также выразить свое почтение, это также может быть полезно для семьи, когда она переживет отъезд на эмоциональном уровне.

Внезапная потеря семейного предприятия или единственного кормильца также может повлечь за собой беспрецедентные медицинские счета и безвременную потерю работы. Эти расходы могут накапливаться, и вы эмоционально теряетесь в том, как справиться с этими переменными.

Как справиться с убыткомПосле смерти кормильца семьи необходимость противостоять внезапному сокращению основного источника дохода вашей семьи может показаться непосильной. Это особенно верно, когда вы имеете дело с большим эмоциональным горем, а также с неоплаченными медицинскими счетами из-за госпитализации, внезапной потерей дохода от работы или невыплаченных месяцев задолженности.

Это также означает, что у вас может быть ряд финансовых вопросов, которые вам нужно быстро решить, прежде чем они перерастут в невозможную ситуацию, такую как неоплаченные счета за несколько месяцев и другие надвигающиеся долги.

Ниже приводится ряд финансовых предложений, которые помогут вам в это трудное время:

1. Финансовые корректировкиВы можете начать с внесения корректировок в свои финансовые и социальные расходы и бюджет, чтобы помочь вам адаптироваться к этому изменению в ваши семейные расходы.Вам также необходимо будет пересмотреть свою семейную работу, социальные обычаи и образ жизни, а также финансовые цели вашей семьи. В то же время будьте готовы снизить некоторые из ваших ожиданий или резко сократить свои расходы, чтобы справиться с внезапной потерей.

Возможно, сейчас самое время воспользоваться чрезвычайными сбережениями, которые помогут вам прожить месяц или около того. Каждый месяц вам может потребоваться выделить определенную сумму бюджета на ежемесячные расходы, поделитесь этим планом со всеми участниками, чтобы проинформировать их, как скорректировать свои финансы.И измените любые старые практики, будь то в социальном или рабочем аспектах, чтобы справиться с ситуацией.

2. Поговорите со своими юристамиКогда случится так, что ваш старый и умерший член семьи оставил завещание, обязательно поговорите с исполнителями, чтобы убедиться, что происходит плавное распределение активов для вас и для любой другой член семьи. Возможно, вам придется проделать некоторую работу, чтобы официально передать какие-либо активы, а также существующие инвестиции на ваше имя. Если завещание оставило имущество вашим детям, можно связаться с социальной службой Сингапура для проработки юридических процедур.

Кроме того, поговорите с сингапурскими банками и сингапурскими ростовщиками, чтобы вернуть деньги с вашего совместного или их личных банковских счетов. Когда вы будете выбранным номинантом их сбережений CPF, сингапурский совет CPF (CPFB) обязательно свяжется с вами для беспрепятственного перевода.

3. Оперативно обрабатывать любые долгиЕсли у вас есть какие-либо существующие личные ссуды или старые долги, сразу же свяжитесь с ростовщиками и посмотрите, что нужно сделать, чтобы справиться с долгом.Если сумма расходов управляема, рассмотрите возможность взять личную ссуду, чтобы объединить все долги в одну, чтобы выплаты были последовательными и легкими.

На погашение внезапной задолженности могут уйти месяцы, но ради ваших детей и работы. Как можно скорее верните долги.

4. Рассмотрите претензии по страхованиюНайдите время, чтобы объединить все свои старые страховые полисы, а также проверить, будут ли какие-либо выплаты после смерти.Также не забудьте подтвердить кандидатуры этих политиков.

После этого вы можете подать претензию в свои страховые компании. Когда случается, что у вашего умершего близкого был страховой полис в соответствии со схемой защиты для иждивенцев (DPS), вы можете связаться с его страховщиком (это может быть NTUC Income или Great Eastern’s Life), чтобы подать заявление о возмещении ущерба.

Большинство страховых компаний в Сингапуре могут посоветовать вам в отношении процессов рассмотрения претензий, а также любую дополнительную информацию, которую вы, возможно, должны будете предоставить им для требований обработки.Вам важно помнить об установленных сроках для подачи заявления о смерти. Вам нужно будет немедленно сообщить о претензии, чтобы избежать задержек в течение месяца или сложных процессов обработки претензий.

После того, как претензия одобрена, страховые компании вашего близкого часто выплачивают огромные суммы в размере гарантированной суммы. Если у вашего близкого был страховой полис в соответствии с сингапурской схемой защиты жилья (HPS) и у них есть существующий жилищный или социальный кредит, сингапурский CPFB обязательно свяжется с вами, а также с членами вашей семьи по поводу процесса подачи заявления.

5. Инвестируйте в свое будущееЕсли вам необходимо заранее спланировать свои финансы, рекомендуется обратиться за помощью. Найдите время, чтобы тщательно обдумать потребности своей семьи, а также обстоятельства. Вы можете не знать, когда возникают медицинские или рабочие проблемы, поэтому планируйте заранее и поделитесь с детьми своими инвестиционными планами, чтобы проинформировать их.

Когда вы не можете позволить себе потерять полученные деньги, вам не нужно идти на этот ненужный риск.Вы можете подумать о снижении риска или даже о консервативных инвестициях. Хотя эти вложения приносят немного меньшую доходность, вам необходимо осознавать больший риск потери семейного капитала, с которым вы можете столкнуться, принимая продукты с более высокой доходностью.

Также важно помнить, что все инвестиционные продукты, даже включая страховые полисы, такие как продукты, связанные с инвестициями (ILP), а также полисы пожертвований. Эти инвестиционные продукты часто несут в себе определенный риск.Если вы не уверены, лучше поговорить с профессионалом.

ЗаключениеКогда вы получили какое-то пособие от страхового платежа вашего близкого или остались некоторые активы и деньги, вы, скорее всего, пытаетесь придумать способы распоряжаться деньгами.

Хотя это может показаться большой суммой денег, важно помнить, что эта сумма предназначена как для удовлетворения повседневных потребностей вашей семьи, так и для удовлетворения социальных и будущих потребностей.Возможно, вам также придется позаботиться о своих стареющих родителях (как о себе, так и о супруге), оплачивать образование детей, а также позаботиться о любых существующих личных ссудах.

Даже в таких сложных обстоятельствах важно осознавать, что вы играете важную роль в обеспечении того, чтобы денег хватило на более длительный срок, чтобы помочь удовлетворить будущие потребности вашей семьи.

Некоторые сингапурцы могут не иметь активов или существующих сбережений, на которые можно положиться.