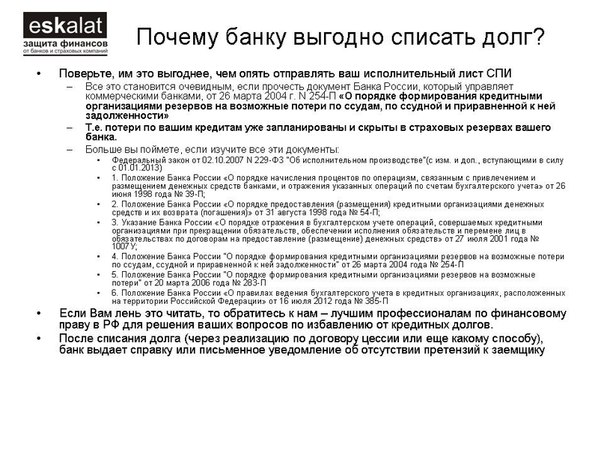

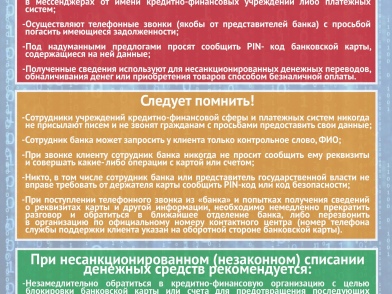

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

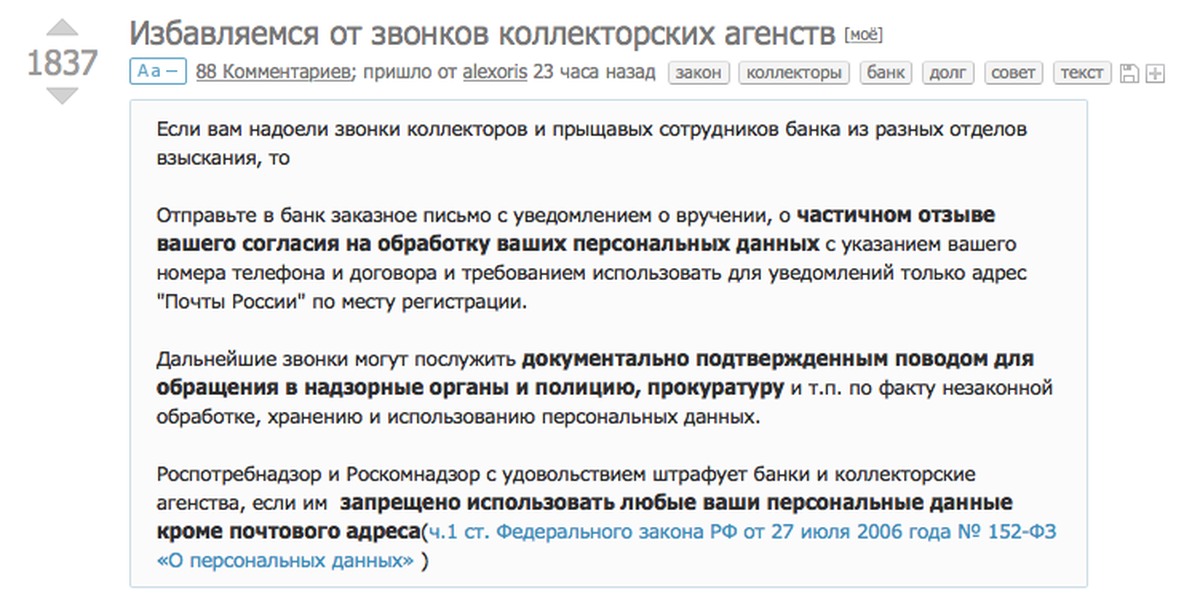

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

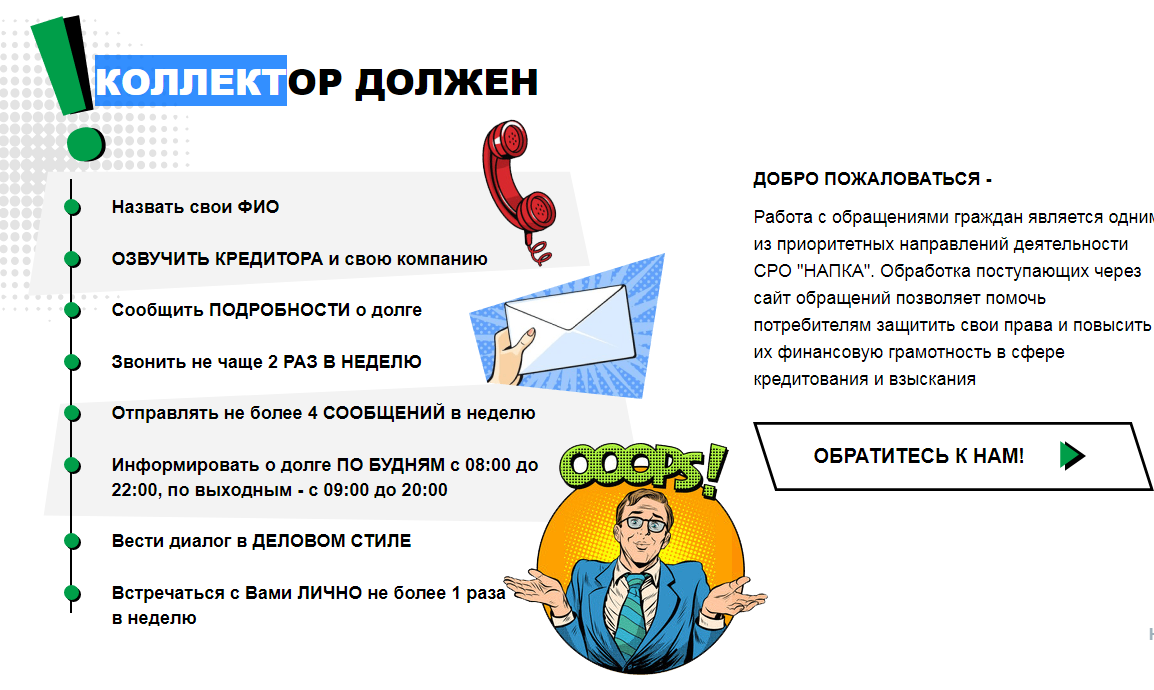

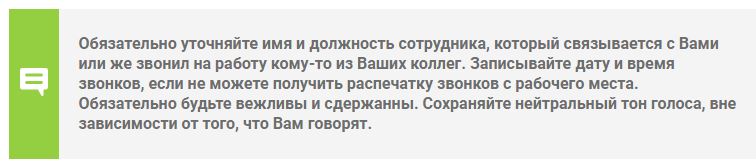

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21. 12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

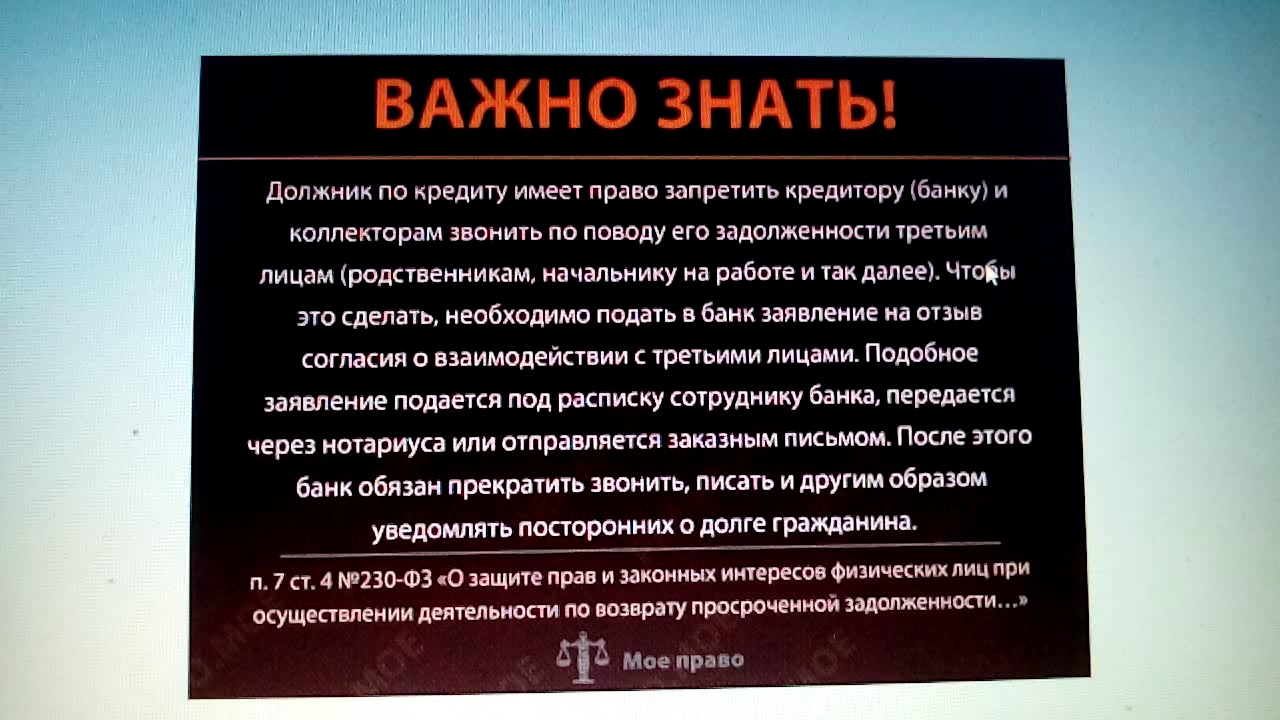

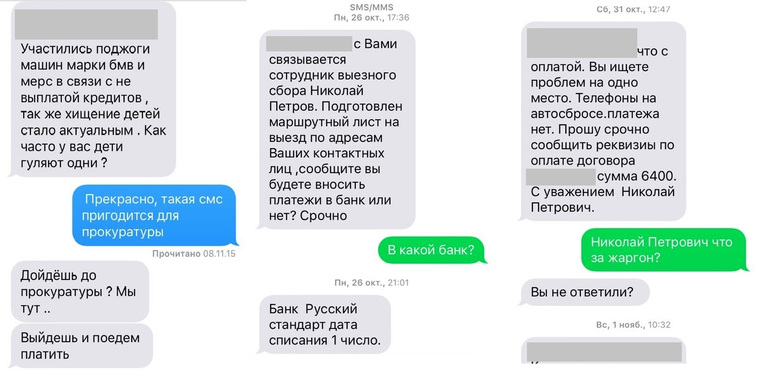

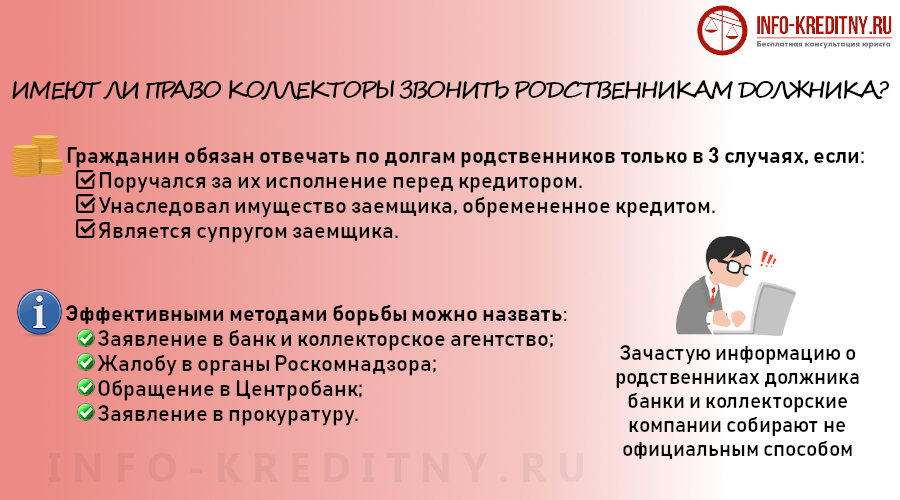

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

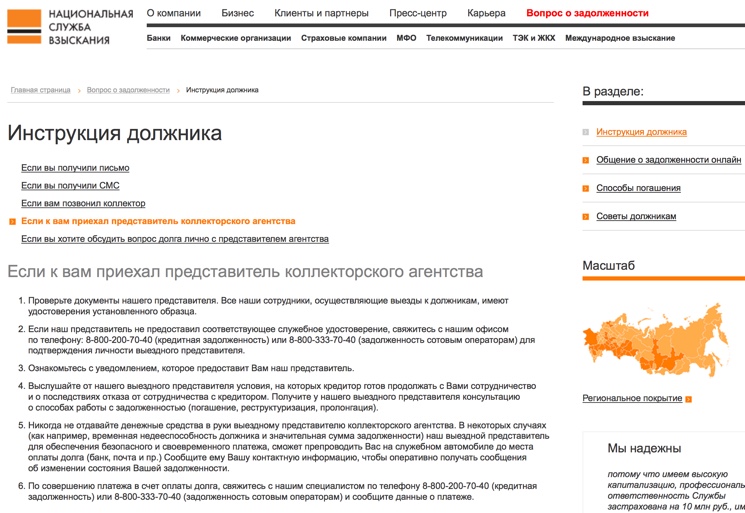

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора.

Банкам запретили беспокоить родных должников, если те не поручители — Российская газета

Важное, а главное своевременное решение обнародовал Верховный суд РФ. Он пересмотрел решения нижегородских судов по делу о выбивании долга с заемщика. Но на этот раз вопрос о проблемах с должником оказался куда серьезней — речь идет не о самих нерадивых клиентах финансовых организаций и не о коллекторах. Суть вопроса — о незаконном поведении банков по отношению к близким должников. Подчеркнем, речь идет именно о тех родственниках, которые к долгу клиента банка никакого отношения не имеют.

Итак, Судебная коллегия по гражданским делам Верховного суда разъяснила для своих коллег судей и для граждан, что телефонные звонки родственникам должника с требованием возврата кредита незаконны, если абонент на другом конце провода не фигурирует в кредитном договоре и ни за что не поручался.

Проблема давления на должников для возврата денег сегодня актуальна, как никогда прежде. С действиями так называемых коллекторов все понятно — это незаконные организации, которые сегодня в стране действуют вне рамок правового поля. Напомним, закона о коллекторской деятельности пока в России нет, поэтому по закону покупать, продавать, взыскивать долги населения коллекторы не могут.

С действиями так называемых коллекторов все понятно — это незаконные организации, которые сегодня в стране действуют вне рамок правового поля. Напомним, закона о коллекторской деятельности пока в России нет, поэтому по закону покупать, продавать, взыскивать долги населения коллекторы не могут.

Но вот с самими банками, которые выдают деньги населению, все куда сложнее. Финансовые организации до недавнего времени вкладывали огромные средства, чтобы уговорить граждан «легко и просто» взять кредит на что угодно. При этом процентную ставку за это удовольствие многие банки скрывали, как могли. Истинных сумм, которые человеку потом придется выплачивать, также не раскрывали.

Таким образом, банкам удалось уговорить на кредиты немало граждан, которым с их доходами большие суммы взаймы прямо противопоказаны. В кризис ситуация с погашением кредитов обострилась, и должников у банков стало слишком много. Зачастую, чтобы поправить дела, целые деревни брали кредиты и отдавали деньги своим руководителям на подъем хозяйств.

В этой патовой ситуации, когда возврат долгов стал проблемой, финансовые организации повели себя по-разному. Одни сами создали при себе коллекторские конторы, вроде как они тут ни при чем. Другие посторонним коллекторским конторам просто продали долги граждан. К слову, банки на передачу персональных данных своих клиентов коллекторам не имеют права. Банки неправильно трактуют закон. В каждом банковском договоре сказано, что в случае невыплат взыскание можно передать «третьим лицам». Но под ними по закону подразумеваются другие финансовые организации, а ни в коем случае не коллекторы, действующие вне закона. И, наконец, банки могут сами работать с проблемными клиентами. Но такую работу, как подчеркнул Верховный суд, надо проводить по закону.

Все началось с того, что жительница Нижнего Новгорода обратилась в районный суд с иском к крупному банку о взыскании с финансового учреждения морального вреда. Вред, который нанес женщине банк, она объяснила его поведением по отношению лично к ней. По рассказу истицы, она не имеет никакого отношения к этому банку. То есть не является ни его клиентом, ни заемщиком, ни поручителем. Соответственно, и не считается должником по кредитам, взятым в этом банке.

Вред, который нанес женщине банк, она объяснила его поведением по отношению лично к ней. По рассказу истицы, она не имеет никакого отношения к этому банку. То есть не является ни его клиентом, ни заемщиком, ни поручителем. Соответственно, и не считается должником по кредитам, взятым в этом банке.

Но кредит в банке был взят ее взрослым сыном. У него с погашением этого кредита проблемы. Банк и его представители, нарушая личные права, звонят матери на сотовый телефон, направляют на ее адрес письма с требованиями погасить задолженность по кредиту сына. Эти бесконечные дерганья причиняют женщине нравственные страдания.

Удивительно, но местный районный суд, а затем и Нижегородский облсуд отказали женщине и дружно встали на сторону банкиров, которые превратили в ад жизнь постороннего для них человека.

Женщине пришлось обращаться в Верховный суд. Там коллегия по гражданским делам пересмотрела решения своих нижегородских коллег и посчитала, что оно неправильное. В определении Верховного суда (от 12 апреля 2016 года N 9-КГ15-21) сказано следующее:

«Сторонами обязательства являются кредитор (юридическое, физическое лицо или ИП, имеющее по отношению к должнику основанные на законе или договоре права требования просроченной задолженности) и должник (юридическое лицо, физическое лицо или ИП, имеющее перед кредитором просроченную задолженность). Под «должником» также понимаются поручители, залогодатели и иные лица, обязанные в силу закона или договора исполнить полностью или частично обязательство вместо должника либо вместе с должником».

Под «должником» также понимаются поручители, залогодатели и иные лица, обязанные в силу закона или договора исполнить полностью или частично обязательство вместо должника либо вместе с должником».

По мнению Верховного суда, банк обязан соблюдать защищаемые законом права и интересы третьих лиц, не являющихся участниками кредитных отношений. Судебная коллегия по гражданским делам заявила, что звонки представителя банка матери должника, которая не является поручителем по кредиту сына, должны быть проверены на предмет добросовестности. Верховный суд также указал, что проверке подлежит обоснованность и законность передачи банком персональных данных родственников должника третьим лицам.

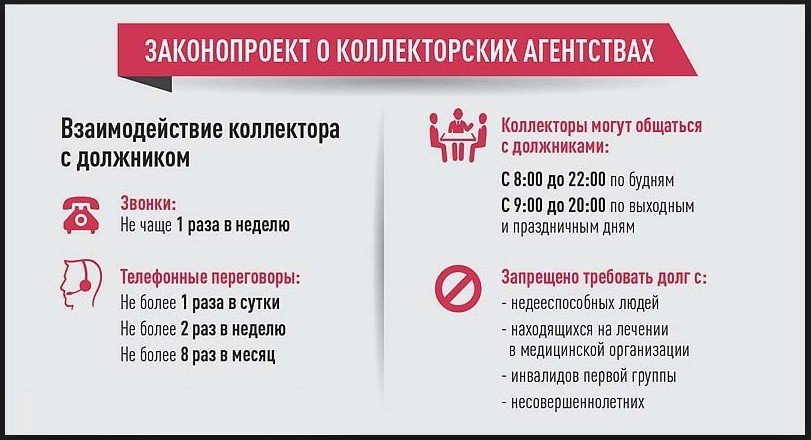

Сколько раз в день может звонить банк должнику по закону?

Бывают такие ситуации, когда у заёмщика образуется просроченная задолженность. Обстоятельства могут быть самыми различными, но один из итогов будет гарантированным – звонки от банка. И это является обязательной процедурой, ведь банку необходимо не только оповестить клиента о возникновении задолженности, но и узнать детали.

Как правило, часть банков идут на уступки и не донимают своей назойливостью, но бывает так не всегда. В этой статье мы расскажем Вам о том, сколько раз в день могут звонить клиенту, сколько звонков положено совершать за определенный период и времени и куда жаловаться, если эту норму банк сильно превысил.

Бывают ли ограничения на звонки от банка?Да, ограничения есть. Нормативы, согласно которым следует совершать звонки, были приняты в ФЗ «О защите прав и законных интересов физических лиц». В нем ведется речь именно о ситуациях, когда осуществляется деятельность по возврату просроченной задолженности. Закон распространяется не только конкретно на коллекторов, к примеру, а на лиц, действующих в интересах кредитора. То есть под него попадает и служба безопасности банка. Само же установленное время для звонков следующее:

- В будние дни с 8-00 до 22-00;

- В выходные и праздничные дни этот график слегка сдвигается до периода с 9-00 до 20-00.

Помимо этого там так же установлено и количество совершаемых звонков. Коллекторы или сотрудники службы безопасности банка в итоге могут звонить Вам не чаще, чем:

- 1 раз в день;

- 2 раза в неделю;

- 8 раз в месяц.

Что делать, если коллектор звонит на работу, читайте в этой статье.

Всегда в начале беседы коллектор обязан назвать ФИО и\или название организации, которую представляет, уточнить сведения о задолженности (не обозначая при этом саму сумму).

Что будет, если не брать трубку?Если банк звонит вам, потому что долг перед ними имеет ваш родственник, можете не брать трубку, это не приведет к плохим последствиям. Дело в том, что через родственников могут лишь передать информацию близкому – “Передайте родственнику, что ему нужно связаться с банком по поводу кредита”, другую информацию о долге коллекторы не имеют право разглашать посторонним лицам.

А вот если не отвечать на звонки из банка, касательные вашего долга, то банк в свою очередь это может использоваться в дальнейшем как укрывательство от долгов. Вопрос спорный, ведь у Вас просто мог не работать телефон или мог смениться номер. Вам может быть просто неприятно выслушивать угрозы, а не напоминания о наличии долга. Однако стоит оповестить банк о том, что у Вас проблемы с мобильным телефоном или была произведена смена номера.

Вопрос спорный, ведь у Вас просто мог не работать телефон или мог смениться номер. Вам может быть просто неприятно выслушивать угрозы, а не напоминания о наличии долга. Однако стоит оповестить банк о том, что у Вас проблемы с мобильным телефоном или была произведена смена номера.

Всё же учитывайте, что Вам могут звонить не только ради угроз, бояться банка или коллекторской конторы не нужно. Точно так же не нужно сильно переживать об этом, а диалог всегда вести нейтрально и уверенно. Разговоры с банком практически всегда записываются, но далеко не лишним будет иметь и свои собственные записи разговоров. В случае, если будет судебное разбирательство, эти записи сыграют в Вашу пользу. Конечно, когда сотрудник банка действительно повышал голос или угрожал Вам. Но не бойтесь отвечать на звонки от банка, ведь возможные угрозы только угрозы. Максимум, что может случиться – это подача иска в суд, но и там Вы имеете право на защиту.

Если Вы не отвечаете на звонки – это не является основанием для взыскания долга через суд. За то, что Вы не берете трубку, даже штрафа не может быть назначено, поскольку никак не наказуемо.

Звонки от банка не прекращаются и уже выходят за рамки дозволенного? Когда коллекторы забывают о правилах, когда они могут звонить, а когда нет – имеет смысл жаловаться. Первоначально сам банк может решить ситуацию со своими сотрудниками, если они превышают собственные полномочия.

Вы можете подойти в офис банка и написать заявление о том, что не желаете вести переговоры с банком по телефону в виду угроз, психологического давления, оскорблений или подобного. Данное заявление пишется обычно на имя управляющего отделения банка, но более подробно Вам могут подсказать и в самом офисе. Там же Вы можете составить жалобу на то, что Вам угрожают по телефону данные сотрудники. Обязательно укажите ФИО конкретных сотрудников, которые с Вами говорили, либо укажите время и дату звонков, а так же опишите ситуацию своими словами, но максимально содержательно.

Составление жалобы в данном случае достаточно полезная идея, ведь направить её тогда можно будет сразу еще в:

- ЦБ РФ. На официальном сайте Центрального Банка есть специальный раздел для оставления жалобы. Вы сможете подробно описать ситуацию и приложить дополнительные файлы, которые доказывают факты нарушения банком Ваших прав;

- Роспотребнадзор. В него же можно обратиться не только по телефону горячей линии или по форме на официальном сайте, но так же можно обратиться лично в региональные отделения.

Жалоба должна быть составлена максимально содержательно, а так же избегайте любой агрессии или иных эмоций. Учитываются в жалобе только факты и документальные подтверждения Вашей правоты. Соберите как можно больше доказательств того, что банк нарушил Ваши права или действия сотрудников банка были незаконными.

А так же есть две крайние меры, которые Вы можете использовать в случае конкретного нарушения Ваших прав. Это заявление в Прокуратуру, заявление в полицию или же обращение в Суд. В данных случаях уже будет необходимой как минимум консультация юриста, рекомендуется же воспользоваться услугами специалиста и в составлении заявления, и в сборе документов, к нему прилагаемых.

В данных случаях уже будет необходимой как минимум консультация юриста, рекомендуется же воспользоваться услугами специалиста и в составлении заявления, и в сборе документов, к нему прилагаемых.

почему поступают звонки, какие есть правила и что делать, если вам звонят коллекторы?

Согласно исследованию независимого агентства MAGRAM Market Research примерно треть наших соотечественников обременены кредитами. Люди оформляют займы для покупки жилья и дорогостоящей техники, для путешествий, празднования свадеб, оплаты обучения и лечения. Но, независимо от цели кредита, долги придется выплачивать. И нужно понимать, что в случае просрочки платежа возникает вероятность продажи долга коллекторам. Что делают коллекторы и выгодно ли сотрудничество с ними, расскажем в статье.

Почему могут звонить из коллекторского агентства: разбираемся в ситуации

Что делать, если звонят коллекторы? Первая реакция у должника, скорее всего, будет негативной. Для человека, который раньше не сталкивался с подобными ситуациями, картина и правда вырисовывается странная: он брал деньги в долг у банка, а обратно их требует какая-то посторонняя организация. Дело в том, что банкам не выгодно заниматься возвратом просроченных задолженностей, и, как правило, спустя год «просрочка» переходит коллекторам. Переуступка долга разрешена Гражданским кодексом РФ и для заемщика означает простую смену кредитора.

Для человека, который раньше не сталкивался с подобными ситуациями, картина и правда вырисовывается странная: он брал деньги в долг у банка, а обратно их требует какая-то посторонняя организация. Дело в том, что банкам не выгодно заниматься возвратом просроченных задолженностей, и, как правило, спустя год «просрочка» переходит коллекторам. Переуступка долга разрешена Гражданским кодексом РФ и для заемщика означает простую смену кредитора.

При этом в случае просрочки долга более трех месяцев банк также может заключить агентский договор с коллектором на взыскание требуемой суммы. В этом случае коллектор выступает как посредник, а не новый кредитор. Упомянутая выше переуступка долга, которая на профессиональном языке называется цессией, происходит при более длительном периоде неуплаты. Обычно к ней прибегают уже в крайнем случае, когда попытки самостоятельного взыскания долга банком, а затем и по агентскому договору коллекторами провалились.

О смене кредитора заемщик обычно узнает из телефонного звонка представителей коллекторского агентства. Иногда эту информацию сообщают непосредственно сотрудники банка. Однако, прежде чем начать выплаты по новому «адресу», нужно быть уверенным в полной законности предъявленных требований. При продаже долга коллекторам банк обязан отправить заемщику соответствующее письмо, приложив к нему копию договора переуступки.

Иногда эту информацию сообщают непосредственно сотрудники банка. Однако, прежде чем начать выплаты по новому «адресу», нужно быть уверенным в полной законности предъявленных требований. При продаже долга коллекторам банк обязан отправить заемщику соответствующее письмо, приложив к нему копию договора переуступки.

Помимо этого, стоит удостовериться, что у коллекторского агентства есть свидетельство ФССП — только в этом случае его деятельность можно считать законной.

Вопреки сформированному криминальными фильмами образу коллектора, представители официальных агентств ведут себя корректно и обычно готовы идти на уступки должнику. Например, они могут предложить согласовать наиболее удобный заемщику график выплат. Материальное положение — не самая стабильная вещь на свете, и если человек не смог вовремя заплатить долг банку, это еще не значит, что он сделал это специально. Рассчитавшись с коллекторским агентством, можно выправить свою кредитную историю, что тоже немаловажно.

На что коллектор имеет право?

Начнем с того, что официальные коллекторские организации работают в правовом поле. И что в целом коллекшн — это нормальная отрасль рыночной экономики. Если есть рынок кредитования, то есть и рынок взыскания. Не будет возврата долгов — не будет и низких ставок по кредитам, которые как раз и позволяют многим людям брать займы на собственные нужды. Чтобы коллекторы перестали звонить, нужно немногое: вовремя и без напоминаний платить указанные в договоре взносы. Тем более что в 2016 году закон установил сбалансированные правила коммуникации между коллекторами и должниками. Речь идет о ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». В настоящий момент действует последняя редакция ФЗ-230 от 1 января 2017 года. Данный закон на государственном уровне утвердил, что коллекторы являются полноценными участниками финансового рынка.

И что в целом коллекшн — это нормальная отрасль рыночной экономики. Если есть рынок кредитования, то есть и рынок взыскания. Не будет возврата долгов — не будет и низких ставок по кредитам, которые как раз и позволяют многим людям брать займы на собственные нужды. Чтобы коллекторы перестали звонить, нужно немногое: вовремя и без напоминаний платить указанные в договоре взносы. Тем более что в 2016 году закон установил сбалансированные правила коммуникации между коллекторами и должниками. Речь идет о ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». В настоящий момент действует последняя редакция ФЗ-230 от 1 января 2017 года. Данный закон на государственном уровне утвердил, что коллекторы являются полноценными участниками финансового рынка.

Что имеют право делать коллекторы? Основное полномочие коллектора — предъявлять к заемщику требования о возврате просроченной задолженности. Общение с клиентом может происходить при личных встречах, а также по телефону, электронной почте или с помощью аудио- и текстовых сообщений. Однако во всех случаях коллектор должен представиться, назвав свои ФИО и организацию. Помимо этого, коллектор обязан предоставить должнику контакты для обратной связи, реквизиты банковского счета для зачисления выплат, ОГРН и ИНН своей компании и (по требованию) подтверждающие его собственные полномочия документы.

Общение с клиентом может происходить при личных встречах, а также по телефону, электронной почте или с помощью аудио- и текстовых сообщений. Однако во всех случаях коллектор должен представиться, назвав свои ФИО и организацию. Помимо этого, коллектор обязан предоставить должнику контакты для обратной связи, реквизиты банковского счета для зачисления выплат, ОГРН и ИНН своей компании и (по требованию) подтверждающие его собственные полномочия документы.

Могут ли коллекторы звонить родственникам, соседям, работодателям? Только при условии согласия заемщика и отсутствия несогласия третьего лица на взаимодействие с коллекторской организацией. При этом обладатель задолженности может в любой момент отозвать согласие на обзвон своих близких. Для этого достаточно отправить коллектору соответствующее уведомление через нотариуса или вручить его лично под расписку.

В какое время могут звонить коллекторы? Проще сказать, когда они звонить не могут. «Комендантский час» в рабочие дни наступает в 22 часа и заканчивается в 8 часов, в выходные и нерабочие праздничные дни — с 20 до 9 часов. Как часто могут звонить коллекторы? По закону телефонные звонки можно совершать не более одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Как часто могут звонить коллекторы? По закону телефонные звонки можно совершать не более одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Правовое поле

Стоит знать, что коллекторы не имеют права применять к должнику любые виды физического и психологического давления, передавать кому-либо личные данные заемщика и сообщать должнику ложную информацию о сумме долга и грозящих ему взысканиях. Кроме того, нельзя требовать долг с банкротов, недееспособных людей, инвалидов первой группы, несовершеннолетних и людей, находящихся на стационарном лечении.

Что делать, если звонят коллекторы?

В первую очередь — вести себя адекватно. Важно осознать, что в невыигрышном положении априори находится должник, а не коллектор. Отдавать занятые деньги в любом случае придется, а вот при каких условиях и каким образом, зависит непосредственно от заемщика. Если звонят коллекторы, не стоит сбрасывать звонки и уж тем более грубо разговаривать с собеседником. В противном случае коллектор имеет право подать в суд, который в 99% ситуаций принимает его сторону. После этого в дело вступают судебные приставы, у которых гораздо больше полномочий, чем у коллекторского агенства. Они могут арестовывать счета и имущество должника и накладывать на него ряд неприятных ограничений, в частности запрет на выезд заграницу. Поэтому при взаимодействии с коллекторами доводить дело до суда явно не следует. Оптимальным будет объяснить сотруднику агенства свою финансовую ситуацию и вместе разработать схему погашения долга. Система выплат здесь мало чем отличается от банковской: если коллектор стал новым кредитором, возврат средств осуществляется на его счет по согласованному между сторонами графику.

В противном случае коллектор имеет право подать в суд, который в 99% ситуаций принимает его сторону. После этого в дело вступают судебные приставы, у которых гораздо больше полномочий, чем у коллекторского агенства. Они могут арестовывать счета и имущество должника и накладывать на него ряд неприятных ограничений, в частности запрет на выезд заграницу. Поэтому при взаимодействии с коллекторами доводить дело до суда явно не следует. Оптимальным будет объяснить сотруднику агенства свою финансовую ситуацию и вместе разработать схему погашения долга. Система выплат здесь мало чем отличается от банковской: если коллектор стал новым кредитором, возврат средств осуществляется на его счет по согласованному между сторонами графику.

Как должнику лучше не поступать

Обмануть систему и уехать на экзотический остров удается только героям голливудских фильмов. В реальной жизни сбежать от коллекторов тоже можно, но делать это бессмысленно. Преследовать они никого не будут, а просто обратятся в суд. О том, чем это грозит, рассказано выше. Есть и другой, «псевдохитрый» способ избавиться от продолжающих звонить коллекторов — взять другой кредит, чтобы погасить старый. Это поможет решить проблему на короткий срок, однако, если должник неожиданно не разбогатеет, ситуация вскоре повторится. Подобные обходные пути хорошо знают сотрудники банков, и даже если заемщику удастся благополучно рассчитаться со всеми долгами, у него будет незавидная кредитная история. Паниковать и как-либо накручивать себя тоже не стоит. Общение с коллекторами — может, и не самый приятный на свете процесс, но при желании его можно выстроить максимально продуктивно и спокойно.

Нужно помнить, что перед сотрудниками коллекторских агентств не стоит задача поскорее «выбить» из заемщика деньги. Также они не хотят доводить дело до суда. Именно поэтому многие подобные организации готовы предоставить должнику более лояльные условия выплат, чем в договоре с банком, или даже простить определенную часть долга.

Должникам

Должникам

«Мне звонят коллекторы — что делать?» — один из самых частых вопросов, с которым обращаются должники.

Мы понимаем, что взыскание задолженности — стрессовая ситуация для заемщика, даже при условии соблюдения взыскателем всех профессиональных и этических норм. Сделать ее немного легче помогут несколько простых правил.

Мы понимаем, что взыскание задолженности — стрессовая ситуация для заемщика, даже при условии соблюдения взыскателем всех профессиональных и этических норм. Сделать ее немного легче помогут несколько простых правил. Сохраняйте спокойствие

Некоторые заемщики панически реагируют на вполне профессиональные и вежливые звонки взыскателей. Иногда даже корректное информирование о долге и последствиях непогашения задолженности (начисление пеней, передача дела в суд, ограничение выезда за границу) воспринимается как угрозы и давление.

Если к вам обратились профессиональные взыскатели — воспринимайте это как возможность для решения ваших финансовых проблем.

Если вы столкнулись с незаконными и неэтичными методами взыскания — паниковать тем более не стоит. У вас есть много возможностей получить помощь.

Определите, кто вам звонит и о какой задолженности идет речь

Позвонивший вам взыскатель может представлять совершенно разные организации.

Для правильной оплаты задолженности и защиты ваших прав важно понимать, какую именно, тем более, если у вас несколько кредитов или займов.

Для правильной оплаты задолженности и защиты ваших прав важно понимать, какую именно, тем более, если у вас несколько кредитов или займов.Банк, МФО или коллекторское агентство? На ранних стадиях просрочки должнику чаще всего звонят представители первичных кредиторов — сотрудники отделов взыскания банков и микрофинансовых организаций. Если просрочка платежей достигает нескольких месяцев, кредитор может нанять коллекторское агентство, в формате агентского соглашения (задолженность перечисляется первичному кредитору — банку или МФО) или цессии (долг полностью принадлежит коллекторскому агентству и выплачивается ему).

В соответствии с законом «О потребительском кредите/займе» взыскатель обязан представиться, назвав свою организацию и ФИО. Если он этого не сделал, напомните ему об этой обязанности.

Не можете вспомнить, что брали кредит? Задолженность могла возникнуть в результате:

- оформления кредита (вами или вашими родственниками) в банке, микрофинансовой организации, магазине.

- пропущенной оплаты какого-либо счета или квитанции за ЖКХ, интернет, мобильную связь.

- незакрытия банковского счета после окончания срока действия платежной карты, за обслуживание которого банк продолжает взымать комиссию.

Общайтесь с взыскателями

Если вам звонит взыскатель, скорее всего, у него на это есть серьезные юридические основания. В ваших интересах получить полную информацию о том, какие претензии к вам имеются и что планирует предпринимать кредитор в случае неуплаты долга.

Задавайте оператору вопросы, ищите возможности для установления договоренностей по изменению графика платежей или реструктуризации долга. Инициатива в поиске решения проблемы должна исходить от вас, поскольку вы нарушили взятые на себя обязательства.

Помните, что на том конце провода — люди, выполняющие стрессовую и важную работу, без которой невозможно существование кредитов и займов. Относитесь к ним уважительно, если они соблюдают профессиональный тон. Не употребляйте нецензурных выражений и повышения тона, даже если вы раздражены звонками и находитесь в сложной жизненной ситуации.

Не употребляйте нецензурных выражений и повышения тона, даже если вы раздражены звонками и находитесь в сложной жизненной ситуации.

Уклонение от общения приводит к усилению мер по поиску контакта с вами, начислению пеней и штрафов, увеличению размера задолженности, внесению данной информации в кредитную историю, а в перспективе — передаче дела в суд и подключению к взысканию судебных исполнителей, которые имеют право входить в квартиру и описывать имущество для реализации.

Продемонстрируйте, что вы добросовестный должник

Своевременно и честно сообщайте кредитору о своих финансовых трудностях, не приуменьшайте и не преувеличивайте свои возможности.

Это не означает, что кредитор автоматически обязан при этом пойти вам навстречу — в различных банках, МФО и коллекторских агентствах свои внутренние стандарты для изменения графиков платежей и реструктуризации задолженностей. Но возможно, для вас такая возможность будет найдена, и это поможет вам погасить задолженность в приемлемом для обеих сторон порядке.

Лучше заплатить часть платежа, чем пропустить его целиком. У большинства кредитных организаций и коллекторских компаний есть внутренние стандарты, по которым определяется добросовестность должника. Наличие платежей, пусть даже с опозданием или неполных, обычно расценивается как показатель добросовестных попыток заемщика все-таки выполнить свои обязательства.

У добросовестных должников, которые открыто информируют кредиторов, не уклоняются от контактов, продолжают в меру своих сил вносить платежи, больше шансов найти общий язык с кредиторами и минимизировать ущерб для своей кредитной истории.

Будьте готовы снизить уровень потребительского комфорта

- Зачастую у должника есть возможность погасить задолженность с помощью сокращения расходов на предметы не первой необходимости или реализации части имущества. Однако он не хочет снижать уровень потребительского комфорта, хотя при этом нарушает взятые на себя финансовые обязательства.

- Задумайтесь, как бы вы отнеслись к знакомому, который занял у вас деньги и не вернул, оправдываясь финансовыми трудностями, но при этом ни в чем себе не отказывает, покупая бытовую технику, дорогостоящие гаджеты, туристические поездки.

- Если вы похожи на такого должника, пересмотрите свой образ жизни и потребления, постарайтесь сократить расходы на товары и услуги не первой необходимости, найдите возможность реализовать часть имущества или недвижимости.

.jpg)

Не используйте жалобы на взыскателей для уклонения от долга

Некоторые заемщики пытаются использовать официальные обращения в органы власти, правоохранительные органы и общественные организации с жалобами на банк, МФО или коллекторское агентство, чтобы оттянуть выплату задолженности.

Защищать свои права необходимо, особенно если речь идет о грубых нарушениях закона и профессиональной этики при взыскании. НАПКА поддерживает эту политику и ведет активную работу с жалобами граждан.

Однако это ни в коей мере не снимает с заемщика обязательств по возвращению кредита или займа. Чем больше времени вы откладываете урегулирование долга, тем больше вероятность столкнуться с существенным ухудшением ситуации — ростом пеней и штрафов, судебным процессом и т. д.

д.

Не верьте обещаниям «раздолжнителей»

Большое количество юридических компаний предлагают сейчас заемщикам свои услуги по урегулированию задолженности и готовы выступить посредниками между кредиторами и должниками. Относиться к их предложениям следует с осторожностью.

В некоторых случаях квалифицированная юридическая помощь действительно может помочь должнику лучше понять свои права, правильно подготовить документы, необходимые для реструктуризации, привлечь внимание к защите своих прав.

Однако необходимо понимать, что «законно не вернуть кредит» невозможно. И обещания помочь вам кардинально снизить объем задолженности или вообще избавиться от кредита — мошенничество. Если речь идет о праве взыскания задолженности по кредиту/займу, кредиторы выигрывают суд почти в 100% случаев.

С официальным письмом Центробанка РФ, предупреждающем о мошенниках-«раздолжнителях», вы можете ознакомиться по ссылке.

Кроме того, дополнительное юридическое посредничество часто означает дополнительные расходы для должника. Прежде чем платить деньги посредникам, предпримите усилия, чтобы договориться с кредиторами самостоятельно.

Прежде чем платить деньги посредникам, предпримите усилия, чтобы договориться с кредиторами самостоятельно.

Не берите необдуманно новые кредиты и займы

Если вам кажется, что хуже уже не будет и еще один кредит не изменит ситуацию, вы ошибаетесь.

Здраво оценивайте свои возможности. Если говорить о среднем уровне доходов (в семье достаточно средств на продукты и одежду, иногда, хотя и с небольшим усилием, покупается электроника и бытовая техника), то суммарный уровень платежей по всем кредитам и займам не должен превышать трети ежемесячного семейного дохода. Если ваш уровень доходов значительно ниже, возможно, вы не сможете выделить на оплату обязательстве даже одну десятую ваших доходов.

Не пользуйтесь услугами т.н. «столбовых» МФО, не включенных в государственный реестр. Их деятельность незаконна и именно их методы взыскания чаще всего оказываются грубыми и непрофессиональными. Прежде, чем брать займ, проверьте в интернете включение данного МФО в госреестр и его вхождение в состав крупнейших СРО микрофинансовой отрасли, таких, как СРО «МиР». Это даст больше гарантий на цивилизованное взыскание.

Это даст больше гарантий на цивилизованное взыскание.

Постарайтесь погасить задолженность как можно быстрее

Сделайте все возможное для выполнения своих обязательств. Помните, что услуга кредитования позволяет вам использовать для личных целей деньги, принадлежащие не столько банку, сколько его вкладчикам — таким же обычным людям, как и вы. Однако это делается на определенных условиях, в том числе — срочности и возвратности. Если вы нарушаете свои обязательства, вы наносите ущерб вкладчикам банков и добросовестным заемщикам.

Получите подтверждение погашения задолженности

Часто заемщик бывает уверен, что полностью погасил задолженность, однако коллекторы продолжают его беспокоить. Иногда причина заключается в неверно указанных реквизитах. Распространены случаи, когда заемщик, не зная о продаже долга коллекторскому агентству, или не будучи уверенным в законности его действий, продолжает перечислять платежи на счет первичного кредитора — банка или МФО, и средства «зависают» на транзитных счетах.

Убедитесь, что ваш платеж принят и задолженность погашена. Уточните у кредитора или взыскателя, как получить справку об отсутствии задолженности.

Эксперт прокомментировал новые правила общения коллекторов с должниками

Фото: ТАСС/Петр Ковалев

Генеральный директор Лиги защиты должников Сергей Крылов прокомментировал Москве 24 новость о том, что коллекторы смогут не называть свои полные данные в разговоре с должником, ограничиваясь именем и цифровым кодом.

По словам эксперта, по законодательству на данный момент должникам должно высылаться уведомление с контактами коллекторского агентства, которое занимается долговым обязательством. Однако на практике это требование не исполняется: должник «знакомится» с коллектором только в самый последний момент.

«В уведомлении должно быть написано, что с человеком будет работать определенное коллекторское агентство и соответствующие телефоны. При таких условиях должник понимает, что ему звонит сотрудник этого агентства, и тогда они могут общаться также с помощью цифрового кода. Потому что и одна сторона, и другая может идентифицировать звонящего. Но сейчас это не работает», – пояснил Крылов.

Потому что и одна сторона, и другая может идентифицировать звонящего. Но сейчас это не работает», – пояснил Крылов.

Сергей Крылов

гендиректор Лиги защиты должников

Собеседник Москвы 24 добавил, что цифровые коды коллекторов могут запутать должника, а также дать поле для действий мошенников.

«Мы попадаем в ту же самую ситуацию, которая связана с мошенниками в банках, когда они звонят, просят что-то назвать, а мы абсолютно не понимаем, звонит ли сотрудник банка или кто-нибудь другой», – подчеркнул Крылов.

Ранее сообщалось, что сотрудники банков и коллекторских агентств могут получить цифровые идентификаторы. Во время общения с должниками они смогут называть только свое имя и идентификационный код. На данный момент каждый сотрудник банка и микрофинансовых компаний по закону должен полностью представляться при разговоре с должником: сообщать собеседнику свою фамилию, имя и отчество.

Данные изменения прописаны в рабочей версии проекта федерального закона «О деятельности по возврату просроченной задолженности физических лиц». В министерстве юстиции пояснили, что таким способом взыскателей хотят защитить от агрессии должников. При этом руководители компаний должны будут проследить за обеспечением соответствия кода и конкретного работника. По мнению экспертов, еще одно положение законопроекта предусматривает «маскировку» роботов-коллекторов. Таким образом, при разговоре с должником автоматизированные взыскатели тоже смогут сообщать только имя и идентификационный номер.

В свою очередь, депутаты Госдумы в конце января внесли законопроект, запрещающий коллекторскую деятельность в России. По мнению парламентариев, зачастую заемщики сталкиваются с незаконными действиями коллекторов – «угрозами, шантажом». Также в общении с должниками часто применяются различные методы психологического давления, вынуждая людей обращаться в правоохранительные органы, которые в свою очередь на такие жалобы не реагируют.

Читайте также

Хорошие приемы для плохих долгов

Организации, предлагающие кредиты, — банки, розничные сети, электроэнергетические компании и т.д. — идут на всякие ухищрения в попытках захватить долю рынка. Они месяцами обсуждают, взывать ли к тщеславию или рачительности потребителей, продавать ли кредиты через интернет или по телефону и какая кредитная карта — розовая или фиолетовая — больше понравится покупателям. Но когда нужно получить деньги от тех, кто не удосуживается вовремя платить по кредиту, их маркетинговая смекалка вдруг куда–то девается.

Очень часто проблеме сбора невозвращенных долгов не придают должного значения. В одном азиатском банке коллекторский отдел по значимости приравнен к подразделению, которое рассылает ежемесячные выписки по счетам. Руководитель другого банка признался, что в отдел по сбору долгов у них ссылают ненужных сотрудников— досиживать до пенсии.

Тем не менее сбор задолженности — неотъемлемая часть работы любой организации, предлагающей кредиты или платежи в рассрочку, в том числе розничных сетей, больниц, электроэнергетических и телефонных компаний. Эта проблема особенно остро стоит на развивающихся

рынках: здесь информация о клиентах зачастую скудна, а правовые системы неэффективны. В передовых компаниях к сбору просроченной задолженности относятся как к еще одной возможности увеличить прибыль и, если подходить к делу с умом, получить весомую прибавку.

Мы уверены, что в этой сфере многое еще можно совершенствовать. По нашим оценкам, на развивающихся рынках у компании есть шанс сократить общие потери по розничным кредитам не менее чем на 30% за счет более грамотной сегментации клиентов и более продуктивной

работы рядовых сотрудников фронт–офисов. В России один финансовый институт вдвое уменьшил эти потери, по–особому работая с разными группами должников, изменив систему стимулирования специалистов– коллекторов и применяя к проштрафившимся заемщикам новые методы

вроде гибких систем выплаты кредита.

Оказалось, что и на развитых рынках невозвращенные вовремя долги зачастую собирают не слишком умело и тут тоже непочатый край работы. Чтобы сократить ощутимые убытки, возникающие из–за неэффективных методов, высшее руководство компаний должно требовать,

чтобы коллекторские отделы трудились так же производительно и качественно, в том числе с аналитическими данными, как и другие подразделения. Топ–менеджеры часто опасаются, что более решительные действия в отношении неплательщиков подорвут репутацию их компаний,

хотя тщательная сегментация должников и гибкие методы работы с ними — иначе говоря, применение давления только там, где это оправданно, — помогли бы снизить эти риски.

Чтобы сократить ощутимые убытки, возникающие из–за неэффективных методов, высшее руководство компаний должно требовать,

чтобы коллекторские отделы трудились так же производительно и качественно, в том числе с аналитическими данными, как и другие подразделения. Топ–менеджеры часто опасаются, что более решительные действия в отношении неплательщиков подорвут репутацию их компаний,

хотя тщательная сегментация должников и гибкие методы работы с ними — иначе говоря, применение давления только там, где это оправданно, — помогли бы снизить эти риски.

Истоки проблемы

На развивающемся рынке ситуация в типичном банке примерно такая: ежемесячно не оплачивается около 8—10% балансов по кредитным картам и до 20% этих сумм в итоге списывается — списанные суммы одного азиатского банка составили в 2005 г. почти половину его чистой прибыли. У небанковских учреждений, предлагающих рассрочку платежей за продукты и услуги, дела обстоят еще хуже.

Отчасти это объясняется тем, что менеджеры обычно относятся к просроченным кредитам и списанным суммам как к операционным затратам, считая, что тут вряд ли что можно сделать. А руководителей высшего звена в основном заботят рост и продажи. Они не осознают

всей выгоды эффективных действий по сбору просроченных долгов и полагают, что жесткая политика отрицательно отразится на реноме компании. Более того, этой эффективностью трудно управлять, поскольку она во многом зависит от внешних факторов, таких как подъем

экономики. В итоге коллекторские отделы не видят заинтересованности руководства в лучших результатах, а потому и не стараются их добиваться.

А руководителей высшего звена в основном заботят рост и продажи. Они не осознают

всей выгоды эффективных действий по сбору просроченных долгов и полагают, что жесткая политика отрицательно отразится на реноме компании. Более того, этой эффективностью трудно управлять, поскольку она во многом зависит от внешних факторов, таких как подъем

экономики. В итоге коллекторские отделы не видят заинтересованности руководства в лучших результатах, а потому и не стараются их добиваться.

Это проблема, общая для всех стран, но на развивающихся рынках есть свои трудности. Во–первых, здесь кредитные организации знают гораздо меньше о своих клиентах, чем их коллеги из развитых стран. Информацию, предоставленную заявителями, трудно проверить,

да и та, что есть, может в дальнейшем оказаться бесполезной, если заемщик не в состоянии выплатить кредит. У некоторых банков нет телефонных номеров почти половины клиентов — мы не раз убеждались в этом сами. Нередко предъявляют поддельные документы; не существует

открытых баз данных, а значит, почти невозможно проверить адреса; там, где людям платят «в конверте», не получить достоверных сведений о доходах. Более того, в развивающихся странах нет кредитных бюро, и потому клиенты не считают нужным «держать в порядке»

свою кредитную историю, а компании не могут проверить ее.

Более того, в развивающихся странах нет кредитных бюро, и потому клиенты не считают нужным «держать в порядке»

свою кредитную историю, а компании не могут проверить ее.

Кроме того, законодательство многих развивающихся стран часто препятствует сбору просроченной задолженности. Например, не разрешается накладывать арест на активы или заработную плату злостного должника. Нормативные акты порой намеренно (или ненамеренно) ставят банки в почти безвыходное положение. Скажем, в России финансовые учреждения не могут списывать невыплаченную часть ссуды до истечения полного срока договора, поскольку в соответствии с налоговым законодательством такие списания считаются не убытками, а подлежащей налогообложению прибылью. Все это еще больше затрудняет реструктуризацию и урегулирование долгов.

Компаниям из развивающихся стран обычно не остается ничего другого, как полагаться только на себя: коллекторских агентств, действующих на законных основаниях, слишком мало, а вторичные рынки просроченных задолженностей находятся в зачаточном состоянии. Более

того, в их распоряжении только самые беззубые методы борьбы с неплательщиками, и понятно, что толку от них мало,

Более

того, в их распоряжении только самые беззубые методы борьбы с неплательщиками, и понятно, что толку от них мало,

особенно по сравнению с эффективностью приемов подпольных ростовщиков и других нелегальных кредиторов.

Чтобы защитить свои интересы, банкам и кредитным организациям нужно основывать свою стратегию сбора задолженности на четкой сегментации клиентов и безупречно ее реализовывать. Они должны отказаться от идеи, что решительная политика в отношении неплательщиков слишком опасна для их репутации. Наоборот, тщательная сегментация и грамотные меры позволяют компаниям выявлять должников на самой ранней стадии и предлагать им гибкие условия, особенно если люди временно оказались в трудном положении. Жесткие действия уместны только в отношении самых злостных неплательщиков, к остальным стоит применять более мягкие меры.

Компании, которые научатся возвращать свои деньги, станут не только более рентабельными, но и более подготовленными к выходу на другие рынки[1]. Например, во всем мире коллекторские подразделения, похоже, слишком отстали

от жизни, и им еще только предстоит освоить современные средства связи, которыми вовсю пользуется молодежь. На новых рынках некоторые банки направляют должникам SMS–сообщения, но в Европе и Северной Америке не торопятся задействовать этот канал. А электронная

почта и возможности интернета до сих пор не попали в поле зрения банков.

Классификация должников

Не все должники одинаковы, даже те, кто систематически не платит по кредитам. Большинство людей, берущих ссуды или покупающих товары в кредит, рассчитывают выполнить свои обязательства. Наш опыт показывает, что до 70% должников — добропорядочные мужчины и женщины, которые не смогли вовремя внести деньги, но намерены сделать это как можно скорее. Еще 10—20% — это те, кто оказался в трудном положении, например потерял работу или заболел и временно остался без средств.

Остальные 10—20% вряд ли собираются платить, они либо сознательно идут на мошенничество, либо надеются на снисходительность банков. На развивающихся рынках бороться с этими людьми особенно трудно: как мы уже говорили, из–за отсутствия кредитных бюро и подобных

организаций почти невозможно отслеживать таких клиентов, а неэффективная правовая система еще больше осложняет жизнь банкам.

Тем не менее на развивающихся рынках коллекторские отделы совершают ошибку, когда всех неплательщиков стригут под одну гребенку. Обычно сотрудники банка начинают звонить заемщику, скажем, спустя пять дней после истечения срока платежа. Вежливые напоминания из колл–центра или отделения продолжаются еще два–три месяца. Если и к этому времени деньги не поступают, клиентом начинает заниматься сотрудник, который действует более решительно и может прибегнуть к юридическому давлению.

Но тут возникают две проблемы. Во–первых, зря тратятся ресурсы, поскольку в 70% случаев банки в первые дни после истечения срока платежа звонят людям, которые заплатят и без этого. Во–вторых, коллекторы, предполагая, что большинство клиентов не относятся

к категории злостных должников, обычно разговаривают с ними весьма вежливо и тем самым невольно утверждают самых отъявленных неплательщиков в мысли, что, если они не заплатят, им ничего не будет,— это доказывают эксперименты. Один южнокорейский банк, например,

не стал звонить клиентам в первые две недели после просрочки— и получил на 3% больше денег. Руководители колл–центров обманываются, думая, что раз большую часть просроченных платежей все–таки удается собирать, значит, вежливое обращение с неплательщиками—

залог успеха. Но ведь многие из этих людей заплатили бы так или иначе.

Один южнокорейский банк, например,

не стал звонить клиентам в первые две недели после просрочки— и получил на 3% больше денег. Руководители колл–центров обманываются, думая, что раз большую часть просроченных платежей все–таки удается собирать, значит, вежливое обращение с неплательщиками—

залог успеха. Но ведь многие из этих людей заплатили бы так или иначе.

Кредитный кризис, который разразился в Южной Корее в 2003—2004 гг., дал нам редкую возможность проанализировать поведение должников двух местных банков. Наше исследование показало: чтобы добиться оптимальных результатов в сборе просроченной задолженности, нужно по–разному работать с разными группами неплательщиков (см. схему).

Первый банк предложил всем своим клиентам упрощенную схему возвращения долга, она предполагала небольшие ежемесячные платежи; второй банк настаивал на полном возмещении долгов, о каких–либо гибких схемах не шло и речи. Примерно для половины клиентов гибкий

график имел решающее значение: перейдя на него, первый банк вернул себе примерно 50% непогашенной задолженности, а второй — только 5%. Однако второй группе клиентов — это примерно четверть заемщиков, которых мы изучали, — гибкая схема просто дала возможность

отложить выполнение своих обязательств, что вылилось для банка в ненужные риски и убытки. Если банку, действовавшему жестко, удалось вернуть все долги этой группы, то в банке, который предпочитал более мягкие решения, картина была иной: многие клиенты этой

же группы за несколько месяцев не выплатили кредиты даже по гибкой схеме, и в итоге банк получил только 70% причитавшихся ему денег. С остальными клиентами оба банка работали одинаково успешно.

Однако второй группе клиентов — это примерно четверть заемщиков, которых мы изучали, — гибкая схема просто дала возможность

отложить выполнение своих обязательств, что вылилось для банка в ненужные риски и убытки. Если банку, действовавшему жестко, удалось вернуть все долги этой группы, то в банке, который предпочитал более мягкие решения, картина была иной: многие клиенты этой

же группы за несколько месяцев не выплатили кредиты даже по гибкой схеме, и в итоге банк получил только 70% причитавшихся ему денег. С остальными клиентами оба банка работали одинаково успешно.

Вместо того чтобы задним числом реагировать на сам факт задолженности, банкам следует активнее использовать такие маркетинговые аналитические инструменты, как, например, кластерный анализ, чтобы более детально сегментировать неплательщиков в зависимости

от их поведения, и разработать балльную систему оценки для сегментации должников в будущем. Такая система — а ее нужно создавать, опираясь на знание местного рынка, — может оказаться полезной даже при самых скудных доступных данных. Скажем, с ее помощью кредитный

департамент одной бразильской розничной компании стал эффективно сегментировать получателей кредита на основании всего лишь 20 типов сведений (эту информацию собирают в основном по заявкам на получение кредита).

Скажем, с ее помощью кредитный

департамент одной бразильской розничной компании стал эффективно сегментировать получателей кредита на основании всего лишь 20 типов сведений (эту информацию собирают в основном по заявкам на получение кредита).

Балльная система оценки нужна прежде всего для того, чтобы на основании демографических данных и кредитной истории клиентов можно было определять вероятность оплаты задолженности каждым из них. Например, клиенты, которые давно уже перешли в разряд постоянных

или обычно опаздывают с платежами

на один–два дня, получат высокие баллы по этой шкале. Вообще, в числе «отличников» и «хорошистов» окажется большинство провинившихся должников, а значит, банку в отношении этих людей не стоит ничего предпринимать, пока просрочка не превысит двух недель.

Эта система позволяет оценить вероятность полной неуплаты долга остальными 20—30% клиентов. Чем выше будут их баллы — возможно, из–за уже невыполненных обещаний вовремя погасить платеж, — тем более жестко должны действовать сотрудники банка в первые две

недели просрочки: часто звонить клиентам по телефону, доставлять им заказной почтой или курьером уведомления и даже приходить к ним домой или на работу (учитывая низкую стоимость рабочей силы на развивающихся рынках, такие визиты могут оказаться экономически

весьма эффективными). Сотрудники, ответственные за сбор невыплаченных кредитов, должны также добиваться обещаний по уплате долга и тщательно контролировать, насколько они выполняются, объяснять, к каким последствиям может привести невыполнение обязательств,

применять более жесткие меры, предусмотрев их четкую последовательность по принципу ужесточения наказания.

Сотрудники, ответственные за сбор невыплаченных кредитов, должны также добиваться обещаний по уплате долга и тщательно контролировать, насколько они выполняются, объяснять, к каким последствиям может привести невыполнение обязательств,

применять более жесткие меры, предусмотрев их четкую последовательность по принципу ужесточения наказания.

Если большинство кредиторов как на развивающихся, так и на развитых рынках стараются защитить себя от убытков с помощью базовой сегментации неплательщиков, то самые прогрессивные начинают применять более совершенные принципы сегментации по модели поведения.

Пользуясь всеми существующими аналитическими и маркетинговыми методами — исследование рынка (например, опросы неплательщиков), разработка новых предложений (гибкие схемы оплаты для клиентов, испытывающих временные финансовые затруднения), кредиторы наверняка

перестанут классифицировать своих должников только по одному признаку — степени нежелания должника платить — и смогут составить более полную картину по различным группам и разработать методы, предназначенные для каждой из них.

Один банк из Азиатско–Тихоокеанского региона с помощью системы балльной оценки и методов сегментации должников по модели их поведения выявил группу клиентов, у которых к моменту задержки с невыплатой кредита на сберегательных счетах были очень большие остатки. До этого банк списывал 18% задолженности таких клиентов, поскольку многие снимали деньги со своих сберегательных счетов, прежде чем банк начинал активно действовать, чтобы вернуть просроченные долги. Разработав новый принцип сегментации, банк начал обзванивать этих клиентов буквально через несколько дней после неуплаты. Коллекторы, пользуясь специально составленной для таких случаев «шпаргалкой», убеждали их оплатить весь остаток по кредиту, незамедлительно перечислив средства с помощью так называемого телефонного бэнкинга (технологии предоставления банковских услуг на основании распоряжений, передаваемых клиентом по телефону). В результате почти все клиенты этой группы оплатили свои долги.

Для поведенческой сегментации молодых клиентов нужны особые параметры: бессмысленно пытаться их отнести к той или иной категории на основании таких факторов, как риск невозврата долга или желание/нежелание заплатить. Стратегия сбора просроченной задолженности

с клиентов этого сегмента должна заключаться в обучении их базовым навыкам финансового планирования и привлечении внимания к тому, какие последствия повлечет за собой невыполнение финансовых обязательств. Чтобы помочь молодым клиентам прежде всего не пропускать

сроки платежей, кредитные организации могли бы, например, присылать им SMS–сообщения, как только остатки по счетам или совокупные недельные траты по кредитным картам превышают заранее определенные пороговые значения, и применять инструменты управления задолженностью.

Один австралийский банк рассылал всем своим молодым неплательщикам брошюры по финансовому планированию. Действуя таким образом, банк не только минимизирует убытки, но и укрепляет свою репутацию ответственного кредитора.

Стратегия сбора просроченной задолженности

с клиентов этого сегмента должна заключаться в обучении их базовым навыкам финансового планирования и привлечении внимания к тому, какие последствия повлечет за собой невыполнение финансовых обязательств. Чтобы помочь молодым клиентам прежде всего не пропускать

сроки платежей, кредитные организации могли бы, например, присылать им SMS–сообщения, как только остатки по счетам или совокупные недельные траты по кредитным картам превышают заранее определенные пороговые значения, и применять инструменты управления задолженностью.

Один австралийский банк рассылал всем своим молодым неплательщикам брошюры по финансовому планированию. Действуя таким образом, банк не только минимизирует убытки, но и укрепляет свою репутацию ответственного кредитора.

Централизация и эффективность

Банки развивающихся стран должны не только совершенствовать принципы сегментации неплательщиков, но и более эффективно собирать просроченные долги. Многим из них стоило бы передать ответственность за это направление из отделений в централизованный департамент

(исключение составляют микрокредитные операции — тут многое зависит от личных взаимоотношений). Когда сбором просроченной задолженности занимаются сами отделения, начинается разнобой, поскольку у каждого есть собственные правила и методы. Сотрудники по продажам,

которые в отделениях при необходимости выполняют еще и функции коллекторов, плохо умеют это делать и чувствуют себя не в своей тарелке, когда им приходится «прорабатывать» тех клиентов, которым они сами же и выдавали кредит. Часто привязка стратегии к местным

условиям дает хорошие плоды, однако на многих развивающихся рынках децентрализация коллекторской деятельности представляется нецелесообразной: во–первых, трудно гарантировать высокое качество аналитической работы; во–вторых, это ведетк разбазариванию ресурсов;

и, в–третьих, здесь нет квалифицированных исполнителей.

Многим из них стоило бы передать ответственность за это направление из отделений в централизованный департамент

(исключение составляют микрокредитные операции — тут многое зависит от личных взаимоотношений). Когда сбором просроченной задолженности занимаются сами отделения, начинается разнобой, поскольку у каждого есть собственные правила и методы. Сотрудники по продажам,

которые в отделениях при необходимости выполняют еще и функции коллекторов, плохо умеют это делать и чувствуют себя не в своей тарелке, когда им приходится «прорабатывать» тех клиентов, которым они сами же и выдавали кредит. Часто привязка стратегии к местным

условиям дает хорошие плоды, однако на многих развивающихся рынках децентрализация коллекторской деятельности представляется нецелесообразной: во–первых, трудно гарантировать высокое качество аналитической работы; во–вторых, это ведетк разбазариванию ресурсов;

и, в–третьих, здесь нет квалифицированных исполнителей.

Что же касается централизованных коллекторских отделов, то они могут набирать профессионалов, специально обученных работать даже с самыми злостными неплательщиками. Поскольку они все проходят одинаковую подготовку, то и действуют в унисон, хорошо понимая

стратегию банка и обладая полной информацией о клиентах (например, клиент не выплачивает кредит, но он взял ипотеку, и по ней у банка претензий нет). Для совершенствования квалификации коллекторов, особенно начинающих, важно не только формальное обучение,

но и помощь наставников. Но в развивающихся странах у руководителей отделений, которые должны сами собирать задолженность, нет даже самых элементарных инструментов (вроде программного обеспечения, позволяющего прослушивать телефонные звонки в колл–центре),

чтобы они могли контролировать работуновичков.

Поскольку они все проходят одинаковую подготовку, то и действуют в унисон, хорошо понимая

стратегию банка и обладая полной информацией о клиентах (например, клиент не выплачивает кредит, но он взял ипотеку, и по ней у банка претензий нет). Для совершенствования квалификации коллекторов, особенно начинающих, важно не только формальное обучение,

но и помощь наставников. Но в развивающихся странах у руководителей отделений, которые должны сами собирать задолженность, нет даже самых элементарных инструментов (вроде программного обеспечения, позволяющего прослушивать телефонные звонки в колл–центре),

чтобы они могли контролировать работуновичков.

Централизация также способствует более четкому управлению эффективностью. Можно разработать ключевые показатели эффективности для сотрудников, единственная задача которых — собирать просроченную задолженность. На уровне отделений сделать это невозможно,

потому что в этом случае коллекторская деятельность часто оказывается лишь одной из многих функций сотрудника. Имеет значение и технологическая оснащенность. Если у банка есть централизованный департамент по сбору просроченной задолженности, то для него приобретают специализированное

оборудование, например номеронабиратели, с помощью которого коллектор может делать вдвое или втрое больше звонков должникам. Специализированное программное обеспечение позволяет контролировать производительность отдельных сотрудников на основании таких критериев,

как количество звонков в час, полученных от должников обещаний заплатить, выполненных обещаний, суммы, собранные на одно выполненное обещание о погашении задолженности. Когда коллекторы территориально разобщены, такое вряд ли возможно.

Имеет значение и технологическая оснащенность. Если у банка есть централизованный департамент по сбору просроченной задолженности, то для него приобретают специализированное

оборудование, например номеронабиратели, с помощью которого коллектор может делать вдвое или втрое больше звонков должникам. Специализированное программное обеспечение позволяет контролировать производительность отдельных сотрудников на основании таких критериев,

как количество звонков в час, полученных от должников обещаний заплатить, выполненных обещаний, суммы, собранные на одно выполненное обещание о погашении задолженности. Когда коллекторы территориально разобщены, такое вряд ли возможно.

Если у компании есть четкие критерии оценки производительности труда, то она может платить сотрудникам, исходя из результатов их работы. Коллекторы–передовики часто приносят банку в несколько раз больше денег, чем их отстающие коллеги, а значит, они должны

получать значительные премии, соответствующие их успехам. Хотя оплата труда в зависимости от результатов работы нередко противоречит стандартному принципу формирования заработной платы в банке, руководители отделов по сбору просроченной задолженности должны

поощрять лучших сотрудников, чтобы они не ушли к конкурентам. Один южнокорейский банк пошел на крайние меры и привязал всю зарплату своих коллекторов к эффективности их работы — его руководство хотело заставить сотрудников вести себя более решительно. Чтобы

сотрудники не «зарывались» и четко соблюдали корпоративную политику в отношении сбора долгов, компаниям следует проверять, как они выполняют установленные правила, например прослушивать их телефонные звонки должникам, не предупреждая их об этом заранее.

Хотя оплата труда в зависимости от результатов работы нередко противоречит стандартному принципу формирования заработной платы в банке, руководители отделов по сбору просроченной задолженности должны

поощрять лучших сотрудников, чтобы они не ушли к конкурентам. Один южнокорейский банк пошел на крайние меры и привязал всю зарплату своих коллекторов к эффективности их работы — его руководство хотело заставить сотрудников вести себя более решительно. Чтобы

сотрудники не «зарывались» и четко соблюдали корпоративную политику в отношении сбора долгов, компаниям следует проверять, как они выполняют установленные правила, например прослушивать их телефонные звонки должникам, не предупреждая их об этом заранее.

Централизация сулит еще одну выгоду. Она поощряет дружеское и продуктивное соперничество коллег. Банкам проще нацелить персонал на повышение эффективности: например, можно устраивать конкурсы на лучшего сотрудника или команду с вручением призов победителям.

***

Банки и другие кредитные учреждения часто задвигают коллекторские отделы по сбору просроченной задолженности в самые дальние углы и не обращают на них особого внимания. Тем не менее, резко сократив величину сумм, списанных по безнадежным долгам, грамотные

сотрудники могут значительно повысить рентабельность кредитных операций. Но этого не произойдет, если высшее руководство не будет требовать от коллекторских отделов такой же качественной работы, как и от других, и если эти отделы будут по–прежнему воспринимать

всех

должников на одно лицо.

Тобиас Баер (Tobias Baer) — младший партнер McKinsey, Тайбэй

Рами Карджян (Rami Karjian) — партнер McKinsey, Сиэтл

Петр Романовски (Piotr Romanowski) — партнер McKinsey, Варшава

Когда коллекторы могут позвонить вам?

Когда ваш телефон звонит в 8:30 утра, последний человек, которого вы хотите, чтобы это был взыскатель долгов. Если сегодня вечер, и вы ужинаете, вы, вероятно, тоже раздражены. Вы можете быть удивлены, узнав, что коллекционеры действуют в рамках закона, если они позвонят в любой из этих случаев. Закон о справедливой практике взыскания долгов (FDCPA) — это федеральный закон, который устанавливает правила, когда сборщики долгов могут и не могут звонить.

Коллекторы могут звонить только в определенные часы

Коллекторы не имеют права звонить вам рано утром или поздно вечером.В законе прямо указано, что они могут звонить вам только с 8:00 до 21:00 по вашему местному времени. Звонок вам в любое другое время является нарушением закона FDPCA. Если вы предпочитаете, чтобы сборщик долгов звонил вам в нерабочее время — например, в 6 часов утра из-за вашего рабочего графика — вы можете попросить, чтобы он позвонил вам в это время.

Они не могут позвонить вам на работу, если вы их не попросите

Сборщики долгов могут узнать ваш рабочий номер телефона у первоначального кредитора, из вашего кредитного отчета, позвонив по телефону и спросив членов вашей семьи и друзей, или изучив вас в Интернете.Вы можете быть удивлены, узнав, что они могут звонить вам на работу, если вы не скажете им, чтобы они перестали звонить вам на работу. Взаимодействие с другими людьми

Если ваш работодатель не разрешает вам принимать личные звонки на работе, сообщите коллекторскому бюро, что им больше не следует связываться с вами на работе. Коллектор может просить вас указать лучший номер для связи с вами, и вы можете дать им более удобный контактный номер, по которому они смогут позвонить в будущем.

Коллектор может просить вас указать лучший номер для связи с вами, и вы можете дать им более удобный контактный номер, по которому они смогут позвонить в будущем.

Они не могут звонить вам повторно

FDCPA не указывает, как часто коллектор может звонить, например.г., еженедельно, ежедневно или несколько раз в день. Тем не менее, он запрещает сборщикам «заставлять телефон звонить неоднократно или непрерывно, чтобы вас раздражать». Другими словами, сборщики долгов не должны перезванивать вам, особенно сразу после того, как вы поговорили с ними или после того, как вы просили их не звонить.

Сборщикиобязаны сообщать потребителям, что они взыскивают долги, и любая полученная информация будет использована для взыскания долга. Этот отказ от ответственности часто называют в финансовой индустрии «мини-мирандой».«

Они могут позвонить на ваш мобильный телефон

В законе нет ничего, что говорило бы, что сборщики долгов не могут звонить на ваш мобильный телефон. Если номер вашего мобильного телефона — это номер, который вы указали кредитору при подаче заявления на получение ссуды или кредитной карты, то по этому номеру сборщики долгов будут связываться с вами. Коллекторы долга также могут получить номер вашего мобильного телефона из вашего кредитного отчета, если вы передали его любому из ваших кредиторов.

Они не могут позвонить, если вы скажете им прекратить

Чтобы полностью прекратить звонки о взыскании долга, вы можете отправить письменное письмо о прекращении и воздержании, в котором говорится, что им больше не звонят.После того, как сборщик долгов получит ваше письмо, он сможет связаться с вами только еще раз, чтобы сообщить, какие действия они планируют предпринять дальше, если они вообще планируют принять меры.

Вы должны подать свой запрос «не звонить» в письменной форме, чтобы он был законно закреплен. Отправьте свое письмо заказным письмом, чтобы вы могли отслеживать его и иметь доказательство того, что сборщик долгов получил его.

Они могут звонить вашей семье, но не могут говорить о вашем долге

Сборщики долгов могут связываться с вашей семьей, друзьями и соседями, чтобы получить информацию о вас, но им не разрешается раскрывать, что они сборщики долгов.Им также не разрешается ничего раскрывать о вашем долге.

Звонки в выходные и праздничные дни могут считаться неудобными

А как насчет выходных и праздников? К счастью, многие предприятия, в том числе коллекторские агентства, закрыты по выходным и праздникам. Хотя FDCPA конкретно не указывает, в какие дни недели сборщики могут и не могут звонить, в нем говорится, что сборщики не могут связываться с вами в такое время, «которое, как известно, неудобно.»

Если коллектор звонит в неподходящее время, просто скажите: «Сейчас неподходящее время» и дайте им знать, какое именно удобное время. Коллектор должен выполнить вашу просьбу, даже если вы сделаете это устно. Запишите этот разговор, включая дату и время. Также обратите внимание на любые будущие звонки, которые коллектор сделает вам в то время, когда вы сказали им, что это неудобно. У вас могут быть основания подать в суд на коллекционера, если он будет продолжать звонить вам в то время, которое вы указали для вас неудобно.

У вас могут быть основания подать в суд на коллекционера, если он будет продолжать звонить вам в то время, которое вы указали для вас неудобно.

Как справиться с чрезмерным набором вызовов

Если вы считаете, что сборщик долгов нарушает закон, звоня вам в нерабочее время или звоня чаще, чем следует, особенно после того, как вы отправили письмо с просьбой о прекращении и воздержании от звонков, вы можете сообщить об этом в CFPB. и генеральный прокурор вашего штата. При достаточном количестве жалоб потребителей орган может наложить штраф на сборщика долгов и потребовать от них прекратить нарушение закона.

Выплата долга или согласование платежа также не позволят коллекционерам позвонить вам. Прежде чем платить, убедитесь, что долг принадлежит вам и что он не превышает установленных законом сроков.

часто задаваемых вопросов о взыскании долга | FTC Consumer Information

Когда вам звонит коллектор, важно знать ваши права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при взыскании долгов.

FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при взыскании долгов.

Какие виды долгов покрываются?

Ваш долг по кредитной карте, автокредиты, медицинские счета, студенческие ссуды, ипотека и другие семейные долги покрываются. Деловых долгов нет.

Могут ли сборщики долгов связаться со мной в любое время и в любом месте?

Нет. Коллекторы не могут связаться с вами в неподходящее время или в неподходящем месте. Они не могут связаться с вами до 8 часов утра или после 21 часа, если вы на это не дадите. Они также не смогут связаться с вами на работе, если им скажут, что вам не разрешают там звонить.

Как со мной может связаться сборщик долгов?

Сборщики долгов могут позвонить вам или отправить письма, электронные или текстовые сообщения для взыскания долга.

Как я могу запретить сборщику долгов связаться со мной?

Отправьте письмо по почте с просьбой прекратить контакт (сделайте копию перед тем, как это сделать). Вы можете отправить его заказным письмом и заплатить за «квитанцию о вручении», чтобы у вас была запись, которую получил сборщик. Как только сборщик получит ваше письмо, он сможет связаться с вами только для подтверждения того, что он перестанет с вами связываться, или чтобы сообщить вам, что будет предпринято конкретное действие, например, подача иска.Если вы представлены адвокатом и информируете сборщика, он должен связаться с вашим поверенным, а не с вами, если только поверенный не ответит в течение разумного периода времени на сообщение от сборщика долгов.

Вы можете поговорить со сборщиком хотя бы раз, даже если вы не думаете, что у вас есть задолженность или не можете выплатить ее немедленно. Таким образом вы сможете подтвердить, действительно ли это ваш долг. Если это ваш долг, дополнительную информацию вы можете узнать у взыскателя. При разговоре с взыскателем долга будьте осторожны, сообщая свою личную или финансовую информацию, особенно если вы еще не знакомы с этим взыскателем.

При разговоре с взыскателем долга будьте осторожны, сообщая свою личную или финансовую информацию, особенно если вы еще не знакомы с этим взыскателем.

Может ли коллектор связаться с кем-нибудь еще по поводу моего долга?

Сборщик долгов обычно не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга. Если вас представляет поверенный, взыскатель долга должен связаться с ним. Сборщик может связаться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связаться с ними более одного раза.

Что коллектор должен сказать мне о долге?

Сборщик должен отправить вам письменное «уведомление о подтверждении» в течение пяти дней с момента первого обращения к вам. В уведомлении должно быть указано:

- сколько денег вы должны

- имя кредитора, которому вы должны

- что делать, если не думаешь, что это твой долг

Что делать, если я не считаю себя должником?

Вы можете отправить сборщику долгов письмо, в котором сообщается, что вы не задолжали какие-либо деньги или все деньги, или с просьбой подтвердить задолженность. Если вы отправите письмо в течение 30 дней с момента получения уведомления о проверке, коллектор должен отправить вам письменное подтверждение долга, например копию счета на сумму, которую вы должны, прежде чем он сможет снова начать попытки взыскания долга. Вы также можете в любой момент заставить коллекционера перестать связываться с вами, отправив письмо по почте с просьбой прекратить контакт.

Если вы отправите письмо в течение 30 дней с момента получения уведомления о проверке, коллектор должен отправить вам письменное подтверждение долга, например копию счета на сумму, которую вы должны, прежде чем он сможет снова начать попытки взыскания долга. Вы также можете в любой момент заставить коллекционера перестать связываться с вами, отправив письмо по почте с просьбой прекратить контакт.

Что запрещено делать сборщикам долгов?

Они не могут вас беспокоить. Например, они не могут:

- угрожают насилием или причинением вреда

- использовать ненормативную лексику

- постоянно использовать телефон, чтобы раздражать вас

Они не могут лгать.Например, они не могут:

- искажает сумму вашей задолженности

- ложь о том, что вы адвокаты или представители правительства

- ложно заявляет, что вас арестуют, или утверждает, что против вас будет возбужден судебный иск, если это неправда