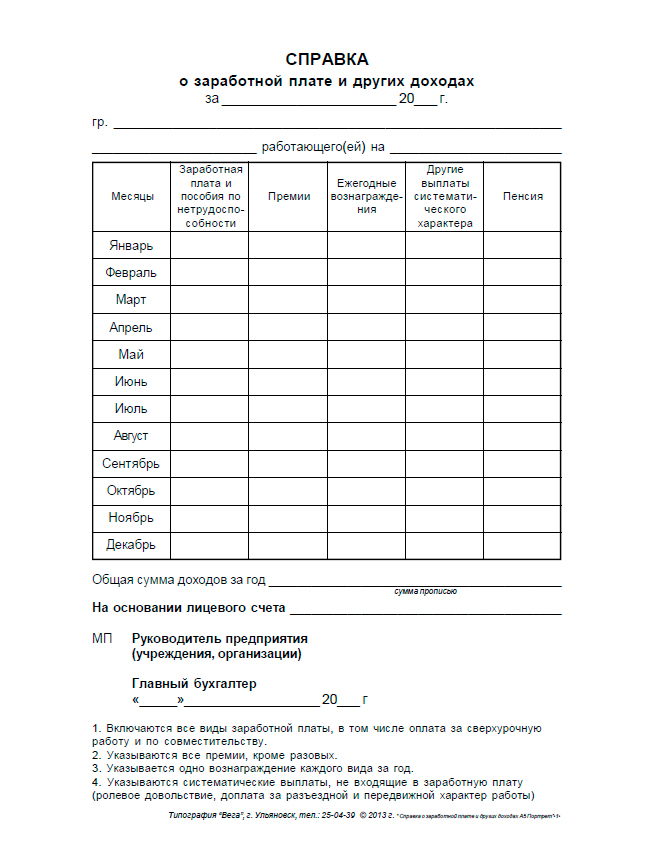

Справка о заработной плате для пособий

В отличии от 2-НДФЛ нужна именно эта справка т.к. в ней есть исключаемые периоды.

В справке отражают выплаты в пользу сотрудника за два предыдущих календарных года, а также выплаты за текущий год, облагаемые взносами. Сумма заработка за год не может превышать облагаемого взносами лимита (2015 год — 670 000 р., 2016 год — 718 000 р., 2017 год — 755 000 р., 2018 год — 876 000 р.).

Внимание! В справке нужно отражать только те выплаты на которые начислялись страховые взносы. Конечно, если у вас нулевая ставка по некоторым взносам то их тоже нужно отражать.

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

Справка о заработной плате за 2 года.doc образец Скачать бесплатно бланк 37 кб(новая форма с 6 февраля 2017 года с исключаемыми периодами)(в ред. Приказов Минтруда России от 15.11.2016 № 648н, от 09.01.2017 № 1н) .

Также справку может попросить составить и бывший работник, предварительно написав заявление об этом. Тогда справку компания должна выдать в течение трех рабочих дней с момента получения заявления.

В соответствии со ст. 62 ТК РФ Все справки связанные с работой выдаются по письменному заявлению работника не позднее трех рабочих дней со дня подачи этого заявления.

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

Если организация ликвидирована, либо ИП закрыто то данные за работников передаются в архив и за справкой нужно обратиться в архив.

ПРИКАЗ МИНТРУДА РФ от 30.04.2013 № 182н.

Приказ Минтруда России от 30.04.2013 N 182н

«Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись»

Дата сохранения: 06.07.2013

Оглавление

Приказ

Приложение N 1. Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (Форма)

Приложение N 2. Порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Зарегистрировано в Минюсте России 5 июня 2013 г. N 28668

N 28668

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 30 апреля 2013 г. N 182н

ОБ УТВЕРЖДЕНИИ ФОРМЫ И ПОРЯДКА

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

В соответствии с пунктом 3 части 2 статьи 4.1 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2010, N 50, ст. 6601; 2012, N 53, ст. 7601) приказываю:

1. Утвердить:

форму справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 1;

порядок выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, согласно приложению N 2.

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 17 января 2011 г. N 4н «Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год» (зарегистрирован Министерством юстиции Российской Федерации 1 марта 2011 г. N 19974).

Министр

М.ТОПИЛИН

Приложение N 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30 апреля 2013 г. N 182н

Форма

СПРАВКА

о сумме заработной платы, иных выплат

и вознаграждений за два календарных года,

предшествующих году прекращения работы

(службы, иной деятельности) или году обращения

за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год,

на которую были начислены страховые взносы,

и о количестве календарных дней, приходящихся

в указанном периоде на периоды временной

нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период

освобождения работника от работы с полным

или частичным сохранением заработной платы

в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату

за этот период страховые взносы в Фонд социального

страхования Российской Федерации не начислялись

Дата выдачи _____________ N ________________

1..jpg) Данные о страхователе.

Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О.

индивидуального предпринимателя, физического лица _________________________

___________________________________________________________________________

Наименование территориального органа страховщика по месту регистрации

страхователя ______________________________________________________________

Регистрационный номер страхователя _________________/______________________

Код подчиненности ____________________; ИНН/КПП ___________/_______________

Адрес места нахождения организации (обособленного подразделения)/адрес

постоянного места жительства индивидуального предпринимателя, физического

лица ______________________________________________________________________

Телефон (___) _________________

2. Данные о застрахованном лице.

Фамилия, имя, отчество ____________________________________________________

Паспортные данные:

серия _____________, номер ______________, кем и когда выдан ______________

Адрес места жительства

почтовый индекс ________ государство _________ субъект Российской Федерации

____________ город ________________ улица/переулок/проспект _______________

дом ________ корпус _______________ квартира _______________

СНИЛС _____________________________

Период работы (службы, иной деятельности) у страхователя, в течение которой

лицо подлежало обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством <1>:

с ________ 20__ г. по ________________ 20__ г.

по ________________ 20__ г.

с ________ 20__ г. по ________________ 20__ г.

.....

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были

начислены страховые взносы на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством <2> или сумма

заработной платы, иных выплат и вознаграждений, которые включались в базу

для начисления страховых взносов в Фонд социального страхования Российской

Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования" <3>:

20.... год ________________________________________________________________

(сумма цифрами и прописью)

20.... год ________________________________________________________________

(сумма цифрами и прописью)

20.... год ________________________________________________________________

(сумма цифрами и прописью)

..... <4>

20.... год ________________________________________________________________

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной

нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за

ребенком, период освобождения работника от работы с полным или частичным

сохранением заработной платы в соответствии с законодательством Российской

Федерации, если на сохраняемую заработную плату за этот период страховые

взносы в Фонд социального страхования Российской Федерации в соответствии с

Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в

N 212-ФЗ "О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования" не начислялись:

20.... год всего ____________________, в том числе:

(календарных дней)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

.....;

20.... год всего ____________________, в том числе:

(календарных дней)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

.....;

20.... год всего ____________________, в том числе:

(календарных дней)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

с _________________ по _______________________ ____________________________

(календарных дней) (наименование периода)

.....;

..... <4>

20.... год всего ____________________

(календарных дней)

Руководитель организации

(обособленного подразделения),

индивидуальный предприниматель,

физическое лицо

_______________________________ ______________________ ____________________

(должность <5>) (подпись) (Ф. И.О.)

И.О.)

Главный бухгалтер _____________________________ ___________________________

(подпись) (Ф.И.О.)

Место печати

страхователя

———————————

<1> Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 18; 2009, N 30, ст. 3739; 2011, N 49, ст. 7057).

<2> За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; N 48, ст. 5726; 2010, N 19, ст. 2293; N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 49, ст. 6409; N 50, ст. 6597; N 52, ст. 6998; 2011, N 1, ст. 40, 44; N 23, ст. 3257; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4582; N 45, ст. 6335; N 49, ст. 7017, 7043, 7057; 2012, N 10, ст. 1164; N 26, ст. 3447; N 50, ст. 6966; N 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

<3> Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3. 3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

<4> Дополнительные строки заполняются в том случае, если в двух календарных годах, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, в текущем календарном году либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

<5> Заполняется руководителем организации (обособленного подразделения).

Приложение N 2

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30 апреля 2013 г. N 182н

ПОРЯДОК

ВЫДАЧИ СПРАВКИ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ, ИНЫХ ВЫПЛАТ

И ВОЗНАГРАЖДЕНИЙ ЗА ДВА КАЛЕНДАРНЫХ ГОДА, ПРЕДШЕСТВУЮЩИХ

ГОДУ ПРЕКРАЩЕНИЯ РАБОТЫ (СЛУЖБЫ, ИНОЙ ДЕЯТЕЛЬНОСТИ)

ИЛИ ГОДУ ОБРАЩЕНИЯ ЗА СПРАВКОЙ О СУММЕ ЗАРАБОТНОЙ ПЛАТЫ,

ИНЫХ ВЫПЛАТ И ВОЗНАГРАЖДЕНИЙ, И ТЕКУЩИЙ КАЛЕНДАРНЫЙ ГОД,

НА КОТОРУЮ БЫЛИ НАЧИСЛЕНЫ СТРАХОВЫЕ ВЗНОСЫ, И О КОЛИЧЕСТВЕ

КАЛЕНДАРНЫХ ДНЕЙ, ПРИХОДЯЩИХСЯ В УКАЗАННОМ ПЕРИОДЕ

НА ПЕРИОДЫ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ, ОТПУСКА

ПО БЕРЕМЕННОСТИ И РОДАМ, ОТПУСКА ПО УХОДУ ЗА РЕБЕНКОМ,

ПЕРИОД ОСВОБОЖДЕНИЯ РАБОТНИКА ОТ РАБОТЫ С ПОЛНЫМ

ИЛИ ЧАСТИЧНЫМ СОХРАНЕНИЕМ ЗАРАБОТНОЙ ПЛАТЫ В СООТВЕТСТВИИ

С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ЕСЛИ НА СОХРАНЯЕМУЮ ЗАРАБОТНУЮ ПЛАТУ ЗА ЭТОТ ПЕРИОД

СТРАХОВЫЕ ВЗНОСЫ В ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ НЕ НАЧИСЛЯЛИСЬ

1. Настоящий Порядок устанавливает правила выдачи страхователем застрахованным лицам справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись (далее — Справка).

2. Выдача Справки осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

3. После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

4. Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

5. Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

6. Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

7. Заполненная Справка удостоверяется печатью организации (круглой). Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («Место печати страхователя») в нижнем левом углу Справки.

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 подавать любую отчетность через интернет и пр. (от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

(от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

Справка 182н — образец заполнения в 2021 году: когда нужна, где получить, для центра занятости, о зарплате за 3 месяца

Справку о заработной плате — образец 2021 года вы сможете скачать на нашем ресурсе. В зависимости от того, с какой целью и для чего оформляется данный документ, различают и разные его формы. В каких ситуациях может потребоваться справка о заработной плате? По какой форме она составляется? В какие сроки должна быть выдана? Ответы на эти и другие вопросы вы найдете в этом материале.

Когда нужна справка о среднем заработке

Справок о среднем заработке существует несколько. Форма справки и порядок ее заполнения зависят от целей, для которых она требуется работнику, например:

- для постановки на учет в центре занятости;

- банка или соцзащиты;

- нового работодателя с целью назначения пособий.

Расскажем о каждом виде справок подробнее.

Где потребуется справка о заработной плате за 3 месяца

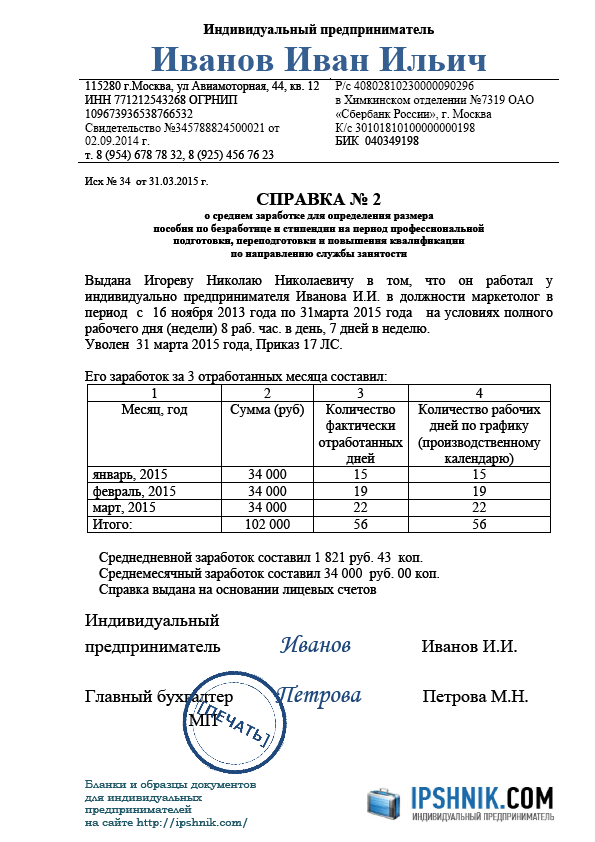

Для признания безработным на бирже труда потребуется представить пакет документов, в который входит справка о среднем заработке за три последних, следующих один за другим месяца работы. Об этом говорится и в п. 2 ст. 3 закона «О занятости населения…» от 19.04.1991 № 1032-1.

Справка о среднем заработке образца 2021 года для службы занятости на федеральном уровне не утверждена, однако есть форма, рекомендованная Минтрудом РФ. Она приведена в письме ведомства от 10.01.2019 № 16-5/В-5. В этом же письме Минтруд предупредил, что если справка составлена работодателем в произвольной форме и содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, основания для отказа в ее принятии отсутствуют.

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы заполнили справку о среднем заработке для определения пособия по безработице. Если доступа нет, получите пробный онлайн-доступ к правовой системе К+ бесплатно.

Если доступа нет, получите пробный онлайн-доступ к правовой системе К+ бесплатно.

В справке для центра занятости расчет среднего заработка производится по правилам, приведенным в постановлении Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Эту справку, как и любые другие документы, относящиеся к работе, работодатель обязан выдать в 3-дневный срок после получения письменного обращения сотрудника (ст. 62 ТК РФ).

Где скачать бланк и образец заполнения справки о заработной плате для центра занятости

Скачать бланк 2021 года справки о среднем заработке для определения размера пособия по безработице и образец его заполнения можно у нас на сайте.

Скачать бланк справки для центра занятости

Скачать образец заполнения справки для центра занятости

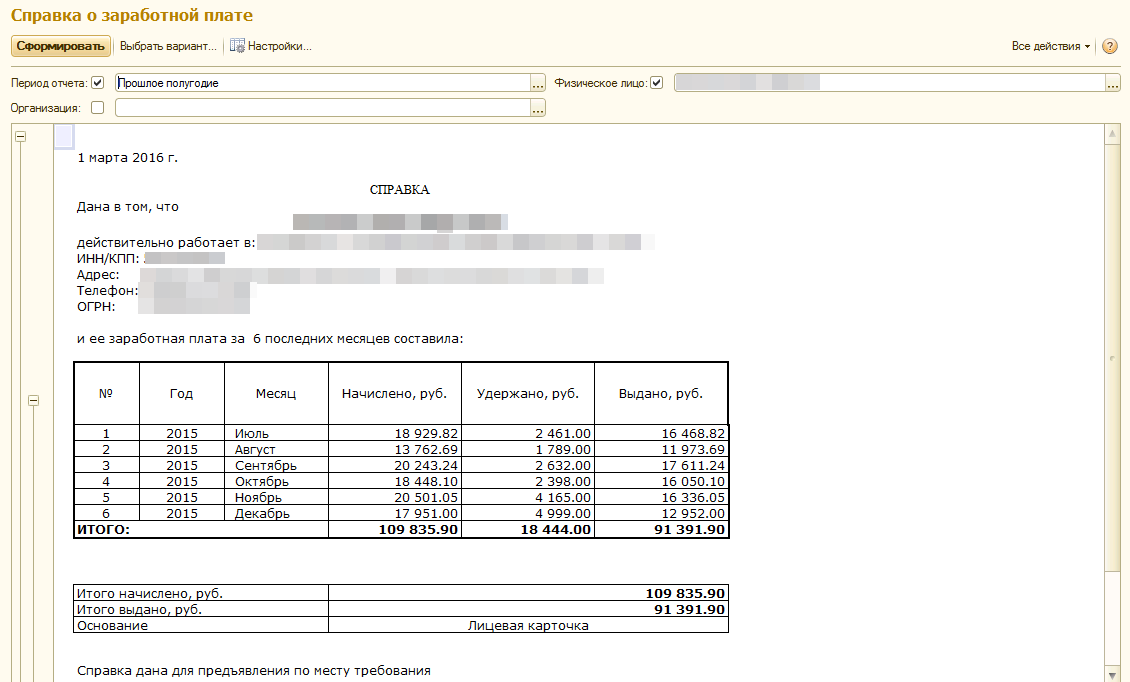

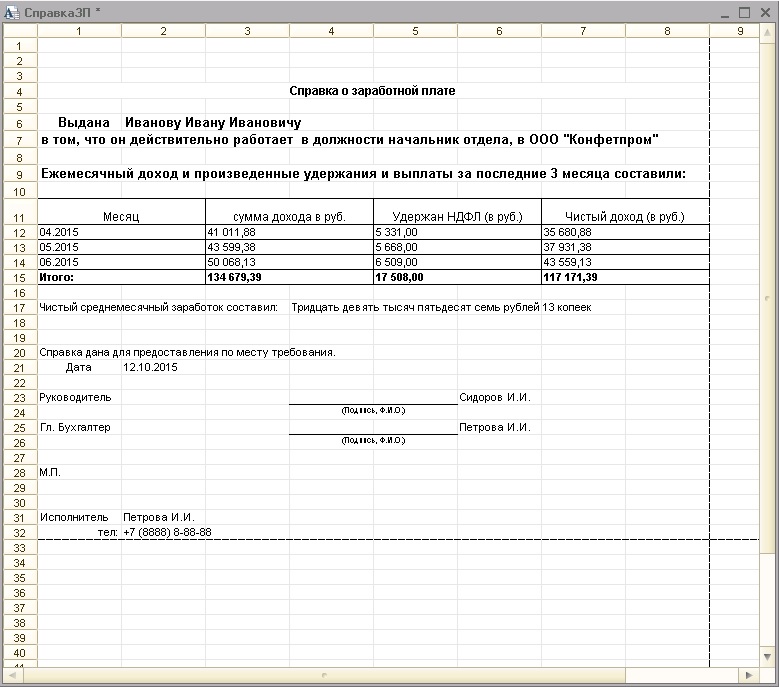

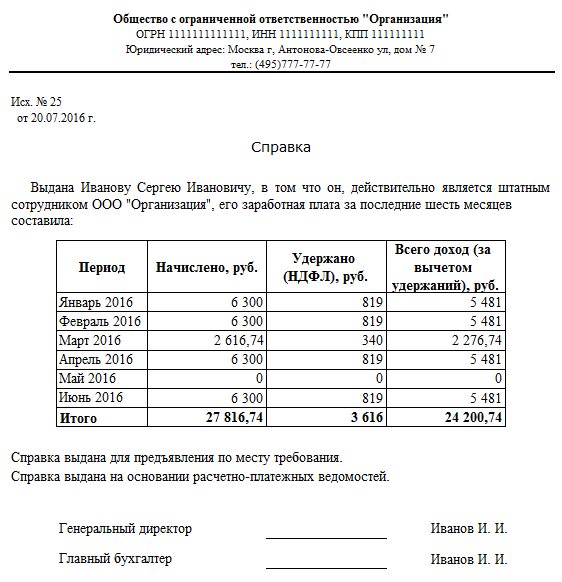

Куда требуется справка о заработной плате за 6 месяцев

Обычно документы, подтверждающие размер зарплаты за указанный период, требуют банковские учреждения для оформления кредитов.

Важно! В справке должно быть указано наименование и контактные данные организации, срок работы сотрудника в занимаемой должности (с ее указанием) на данном предприятии, а также помесячно разбитый размер начисленной заработной платы.

Такая же справка может потребоваться и для представления в отделение соцзащиты при оформлении субсидии на оплату коммунальных платежей.

Строгой формы для такой справки нет. Обычно банки и соцорганы предлагают для заполнения свою форму.

Справка о заработной плате по форме 182н: образец заполнения в 2021 году

Эта справка выдается работнику для того, чтобы на новом месте работы он мог получать социальные пособия. Сведения в ней приводятся за два года, предшествующие увольнению.

В отличие от двух предыдущих видов справок для данной есть нормативно увержденная форма, которая содержится в приказе Министерства труда и соцзащиты от 30. 04.2013 № 182н. Сейчас она применяется в редакции приказа Минтруда от 09.01.2017 № 1н (действует с 06.02.2017). Скачать бланк и образец заполнения справки по форме 182н вы также можете у нас на сайте.

04.2013 № 182н. Сейчас она применяется в редакции приказа Минтруда от 09.01.2017 № 1н (действует с 06.02.2017). Скачать бланк и образец заполнения справки по форме 182н вы также можете у нас на сайте.

Скачать бланк справки по форме 182н

Скачать образец справки по форме 182н

О нюансах заполнения справки по форме 182н рассказали эксперты «КонсультантПлюс». Получите пробный доступ к системе К+ и бесплатно переходите в готовое решение.

Как оформляется справка о среднемесячной заработной плате

Для оформления справки о среднем заработке за 3 или 6 месяцев образца 2021 года работник должен обратиться к работодателю с соответствующим заявлением. Сделать это он может как непосредственно при увольнении, так и в любое время после. Справка выдается в 3-дневный срок после получения письменного обращения сотрудника (ст. 62 ТК РФ).

Справка о заработке за последние 2 года работы выдается работнику при увольнении, даже если сотрудник ее не запросил. По письменному соглашению с увольняемым сотрудником справка может быть выслана почтой или предоставлена в другой срок.

Вам также может быть полезна информация, связанная с увольнением сотрудника, ознакомиться с которой можно в статье «Удержание за неотработанные дни отпуска при увольнении».

Итоги

Справка о заработной плате — обобщенное название справок, которые могут затребовать различные инстанции. Ее форма и правила оформления зависят от ситуации, в которой она необходима.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Форма справки о заработной плате —

|

(полное наименование учреждения, предприятия, организации) |

|||||||||||

|

|

|||||||||||

|

(почтовый адрес, ИНН, ОКВЭД, по основному виду деятельности, регистрационный номер в исполнительном органе Фонда) |

|||||||||||

|

С П Р А В К А № __________ от ____________________20___г. |

|||||||||||

|

Выдана____________________________________________________________ИНН__________________СНИЛС_____________________ |

|||||||||||

|

(Фамилия, Имя, Отчество — полностью) |

|||||||||||

|

В том, что его (ее) заработок за _______год, учитываемый при исчислении страховых выплат составляет: |

|||||||||||

|

|

|

||||||||||

|

Месяцы(год), включен ные в расчет |

К-во рабочих дней согласно произ-ному календарю, графику |

Фактически начисленный заработок |

Отпуск очередной |

Сумма пособий по временной нетрудоспособности |

Другие виды оплаты труда (премии годовые, квартальные, ежемесячные, прочие) |

Итого начислено |

|||||

|

дни |

сумма |

дни |

сумма |

дни |

сумма |

сумма |

расшифровка по видам оплаты |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

|

|

|

|

|

С включенных в справку сумм производились отчисления в Фонд социального

страхования. |

|||||||||||

|

Единовременные выплаты и компенсации, на которые не начисляются страховые взносы, в справку не включены. |

|||||||||||

|

Заработная плата начислена с районным коэффициентом __________%, северной надбавкой __________%. |

|||||||||||

|

Примечание: месяцы подлежат замене по причине (отпуск без сохранения заработной пллаты, прогул, другое) |

|||||||||||

|

|

|||||||||||

|

Основание выдачи справки: _________________________________________________________________________________________ |

|||||||||||

|

(лицевые счета, платежные ведомости) |

|||||||||||

|

Руководитель ________________________ _____________________________ |

|||||||||||

|

М.П. (подпись) (расшифровка подписи) |

|||||||||||

|

Главный бухгалтер ________________________ _____________________________ ______________________________________ |

|||||||||||

|

(подпись) (расшифровка подписи) (контактный телефон) |

|||||||||||

|

Справку подготовил ________________________ _____________________________ _______________________________________ |

|||||||||||

|

(подпись) (расшифровка подписи) (контактный телефон) |

|||||||||||

|

порядок заполнения справки смотреть на обороте |

|||||||||||

ОБОРОТНАЯ СТОРНА:

Инструкция по заполнению справки

Статья 12 Федерального закона РФ от 24. 07.1998г. №125-ФЗ «Об обязательном

социальном страховании от несчастных случаев на производстве и профессиональных

заболеваний» Размер ежемесячной страховой выплаты.

07.1998г. №125-ФЗ «Об обязательном

социальном страховании от несчастных случаев на производстве и профессиональных

заболеваний» Размер ежемесячной страховой выплаты.

При расчете размера утраченного застрахованным в результате наступления страхового случая заработка учитываются выплаты и иные вознаграждения, начисленные в пользу физических лиц по гражданско-правовому договору, предметом которого являются выполнение работ и (или) оказание услуг, договору авторского заказа, в соответствии с которыми заказчик обязан уплачивать страховщику страховые взносы.

Все виды заработка учитываются в суммах, начисленных до удержания налогов, уплаты сборов и других обязательных платежей.

Заработок застрахованного учитывается за 12 месяцев (или менее 12 месяцев – с момента заключения трудового договора до наступления страхового случая) полностью отработанных месяцев, предшествовавших месяцу, в котором с ним:

1. произошел несчастный случай на производстве, установлен диагноз профессионального заболевания;

2. установлена степень утраты его профессиональной трудоспособности;

3. при профессиональном заболевании — до увольнения с работы, повлекшей такое заболевание;

4. за период после устойчивого повышения заработной платы.

Среднемесячный заработок застрахованного исчисляется с учетом премий, начисленных в расчетном периоде, при этом премии и вознаграждения, начисленные в расчетном периоде, учитываются в следующем порядке:

— За период работы, превышающий один месяц – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

— Вознаграждения по итогам работы за год (полугодие, квартал),

единовременное вознаграждение за выслугу лет (стаж работы), начисленные за

предшествующий календарный год (полугодие, квартал), учитываются в размере 1/12

(1/6, 1/3) за каждый месяц расчетного периода.![]() Соответствующие данные

отражаются в справке.

Соответствующие данные

отражаются в справке.

Периоды очередного отпуска входят в расчетный период, суммы отпускных включаются в расчет.

Периоды временной нетрудоспособности, отпусков без сохранения заработной платы, отпуска по беременности и родам исключаются из расчета (в справке показываются) и заменяются предшествующими полностью проработанными месяцами.

Расчет среднего заработка для справки, определения пособия в центр занятости — Контур.Бухгалтерия

Для получения государственной поддержки в период отсутствия работы, сотруднику потребуется справка о среднем заработке. Это связано с тем, что пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Бывает, что такую справку просят предоставить и другие организации. Например, органы соцзащиты, центр занятости для назначения различных пособий.

Поэтому сотрудник или бывший сотрудник может прийти в бухгалтерию за справкой о зарплате. Форма этого документа не утверждена на федеральном уровне, но и произвольно заполнить ее не получится: обычно центр занятости выдает бланк и просит предоставить необходимые данные по выданной памятке для бухгалтера.

В некоторых субъектах РФ форма такой справки разработана и закреплена законодательно. Например, в Республике Коми форма справки утверждена приказом управления Республики Коми Приказом от 16 сентября 2015 года № 84-П.

Когда бывший сотрудник обращается за справкой, работодатель вправе потребовать от него заявление (ст. 62 ТК РФ), после чего в течение 3-х дней обязан выдать правильно оформленный документ, даже если сотрудник работал в компании 10 лет назад, но это его последнее место работы.

Расчет среднего заработка для справки

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения (п. 3 Постановления).

Из расчетного периода исключены дни сохранения среднего зработка: командировки, отпуска, рабочие простои, болезни или декрет. Используется среднемесячное число рабочих дней (часов) в расчетном периоде в зависимости от установленной продолжительности трудовой недели, которое необходимо округлять до сотых долей.

Включаемые выплаты — все выплаты, применяемые в организации, независимо от источников: зарплата в денежном и натуральном выражении, денежное вознаграждение, надбавки и доплаты, премии и вознаграждения, другие виды выплат.

Заполнение всех реквизитов справки является обязательным. Исправления не допускаются. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге, несут руководитель и главный бухгалтер фирмы.

Формулировка пункта 3 постановления допускает его неоднозначное толкование на практике. Как указал Верховный Суд РФ в определении ВС РФ от 8 июня 2006 года № КАС06-151, не исключается возможность включения в состав расчетного 3-месячного периода с последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника. Суд рассматривал ситуацию, когда человек увольнялся в последний день месяца. Получается, что месяц увольнения нужно включать в расчет только когда он приводит к увеличению среднего заработка.

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Постановления.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ × СМД, где

СЗ – средний заработок

СДЗ – средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

СМД – среднемесячное число рабочих дней в расчетном периоде

Считаем так: сумму рабочих дней за 3 месяца (по производственному календарю) делим на 3. Например, СМД за расчетный период апрель-июнь 2019 года будет равен 19,6 = (22 + 18 + 19) / 3.

При не полностью отработанном времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка работника, по которому установлен суммированный учет рабочего времени, используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ × СМЧ, где

СЧЗ – средний часовой заработок. Этот параметр рассчитывается делением суммы фактической зарплаты в расчетном периоде на количество отработанных в периоде часов.

СМЧ – среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели

Считаем так: сумму рабочих часов за 3 месяца (по производственному календарю) делим на 3. Например, СМЧ за расчетный период апрель-июнь 2019 года будет равен:

156,33 = (175 + 143 + 151) / 3 при 40-часовой рабочей неделе;

140,6 = (157,4+128,6+135,8) / 3 при 36-часовой рабочей неделе;

93,4 = (104,6+85,4+90,2) / 3, при 24-часовой рабочей неделе.

Выплаты, участвующие в расчете среднего заработка

Пункт 2 порядка дает перечень выплат, которые учитываются для расчета среднего заработка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Пункт 3, напротив, описывает исключаемые периоды и, соответственно, начисленные за это время суммы. В частности, это время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности, отпуска без содержания и т д.

Образец справки о средней заработной плате

Виды справок с места работы, как правильно оформить и где взять

Справка с места работы — это документ, подтверждающий определенную информацию о работнике. Содержит сведения о заработной плате, должности, стаже, опыте работы и другую информацию.

Что такое справка с места работы, когда она выдается

Выдача справки с места работы регламентируется ст. 62 ТК РФ. Она относится к документам, связанным с работой и выдается для предъявления по месту требования. Документ носит характер подтверждения или уточнения запрашиваемой информации. Такие справки часто требуются органами социальной защиты, банковскими, кредитными учреждениями и другими. Справка выдается безвозмездно по устному или письменному требованию работника в течение трех дней с момента заявления.

Последние требования законодательства, судебной и инспекционной практики по построению кадрового делопроизводства вы узнаете, пройдя наш дистанционный курс. |

Какие сведения указываются в справке с места работы

Сведения, которые надо указать в справке с места работы, называет сам работник. Это могут быть:

- справка о зарплате;

- о персонифицированном учете и стаже;

- о характере и условиях труда по основному месту работы;

- о том, что работник не пользуется определенными видами льгот;

- другие.

Что нового появилось в трудовом законодательстве на этой неделе расскажет Валентина Митрофанова. Смотрите новый выпуск «Кадрового обзора». |

Места предъявления справок с места работы тоже могут быть самыми разными. Это:

- посольства, турфирмы для оформления визы;

- для предъявления в судебные инстанции;

- в пенсионный фонд; на новое место работы;

- в организации соцобеспечения;

- другие.

Закон разрешает работнику не указывать место и причину выдачи данной справки

Популярные формы справок

Есть типовые справки, например, справка о зарплате — форма 2-НДФЛ. Она содержит сведения об источнике дохода сотрудника, его заработной плате и удержанных налогах. Выдаётся работодателем за определенный период (обычно за год).

Форма справки для начисления будущим работодателем пособий по временной нетрудоспособности утверждена Приказом Минтруда РФ от 30.04.2013 № 182н. Содержит информацию о:

- о размере зарплаты за два предшествующих увольнению календарных года и текущий год, на которую были начислены страховые взносы;

- сколько календарных дней указанного периода пришлось на периоды временной нетрудоспособности, отпуска по беременности и родам, по уходу за ребенком, освобождения от работы с полным или частичным сохранением зарплаты, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в ФСС.

Такую справку работодатель обязан выдать в день увольнения работника, в противном случае работник вправе обратиться за ней позже.

Скачать справку с работы о зарплате № 182

О среднем заработке за последние три месяца потребуется справка с предыдущего места работы, если работник решит встать на учет в службу занятости.

Можно составить справку в произвольной форме, обязательны только реквизиты предприятия и сведения о среднем заработке за указанный период.

Для получения права на пенсию также потребуются справки с работы:

Когда выдают справку с места работы для визы? Этот документ требует посольство, он удостоверяет надежность и платежеспособность туриста.

Образец справки для шенгенской визы с места работы скачать

Не только перечисленные виды справок обязан выдавать работодатель.

Пример

При оформлении пособия по уходу за ребенком потребуется справка от второго родителя, что он не получает аналогичную компенсацию на своей работе. |

При предоставлении дополнительных выходных дней во время ухода за ребенком-инвалидом также предоставляется справка с работы другого родителя, о том, что он не воспользовался этим правом.

Некоторые виды справок прямо регламентирует трудовой Кодекс. Например, ст. 283 требует предоставить справку о характере и условиях труда по основному месту работы при устройстве в другую организацию по совместительству.

Напомним — совмещение запрещено, если основная работа связана с вредными или опасными условиями. |

Работник может потребовать сведения об утвержденном графике отпусков в основной организации, чтобы получить отпуск на работе по совместительству.

Важно!

Ст. 286 ТК говорит о том, что ежегодные оплачиваемые отпуска в месте совмещения предоставляются одновременно с отпуском по основной работе. |

Также новый работодатель может попросить принести рекомендацию с места работы у нового сотрудника.

Это неполный перечень того, для чего может потребоваться справка с работы и какая информация в ней может содержаться. В настоящее время многие справки работодатель готовит и выдает в день увольнения без заявления работника.

Что нужно для получения справки с места работы

Требование о выдаче справки может быть как письменными так и устным. Это зависит от принятого в организации документооборота. Иногда работодатель требует письменного запроса с указанием цели получения документа и описания информации, которая нуждается в подтверждении. В соответствии со ст. 62 работодатель обязан выдать документ, связанный с работой в течение 3 дней после подачи соответствующего письменного заявления.

Правила составления справки

Есть несколько видов справок, которые имеют утвержденные формы. Их мы перечислили выше. В основном, подобные документы выписываются произвольно — единой формы справки с места работы, шаблона или образца нет. Организация может сама разработать и ввести бланк для таких справок. Тогда он должен быть включен в документооборот предприятия и утвержден приказом.

Существуют общие правила, которые нужно соблюдать при подготовке документов этого вида.

Скачать пустой бланк справки с места работы

Кто выдает справку

В зависимости от вида справки, выдавать ее могут разные подразделения:

- о зарплате, уплаченных взносах — бухгалтерия;

- о стаже работы в данной организации — отдел кадров;

- непосредственный руководитель также имеет право выдавать справку, если в ней не указываются специальные сведения.

Важно!

Независимо от того, кто готовит справку, удостоверять ее должен руководитель организации или уполномоченный работник. |

Традиционный срок действия подобных документов — 10 дней.

Кто имеет право требовать справку

По общему правилу, определенному в статьях 62 и 84.1 ТК, работник имеет право требовать у работодателя документы, связанные с работой. Для этого ему необходимо письменно обратиться к руководству организацией. Работник вправе запрашивать от работодателя копии документов, справки, выписки, связанные с его трудовой деятельностью, как во время работы у данного нанимателя, так и после увольнения. Исчерпывающего списка подобных документов, как и образца справки с места работы, трудовое законодательство не устанавливает.

Важно!

Нормативно установлен трехдневный срок для выдачи документов, касающихся трудовой деятельности работника. |

Правила оформления справки

И хотя утвержденного бланка справки с места работы нет, можно перечислить некоторые типовые данные, которые должен содержать документ. Обязательно укажите следующие реквизиты:

- название организации;

- дату выдачи;

- описание сведений, которые нужно подтвердить;

- подпись директора компании.

Не обязательно указывать, куда и для чего предназначена справка. Вместо этих данных часто указывается: «По месту требования».

Справка ИП с места работы

Эти справки ничем не отличаются от документа, составленного юрлицом. ИП в качестве работодателя выдает требуемую справку сотруднику, составляет ее в произвольной форме в соответствии со стандартными правилами. Точно также справку с места работы ИП выписывает сам для себя.

Справка о месте работы образец для ИП скачать

образец, за какой период нужна на первого ребенка и второго

Ежемесячные «путинские» выплаты на первого и второго ребенка до 3 лет, предусмотренные с 2018 года законом № 418-ФЗ от 28.12.2017, могут получить те граждане, у кого средний доход на человека в семье не превышает двух региональных прожиточных минимумов для трудоспособного населения за второй квартал предыдущего года. Чтобы это подтвердить, нужно предоставить по месту оформления справку о доходах для «путинского» пособия: на первого ребенка — в соцзащиту, на второго — в Пенсионный фонд. В статье даются образцы справок, которые могут потребовать в большинстве случаев, а также рассказывается, где и за какой период их необходимо брать.

Рисунок pixabay.com

Образец справки о доходах для путинского пособия

Из всех учитываемых доходов (полный перечень смотрите в другой статье) самым актуальным пунктом для большинства граждан является заработная плата и другие стимулирующие или компенсационные выплаты от работодателя. Какую же справку нужно предоставить для получения «путинских» выплат, чтобы подтвердить именно этот вид доходов?

Для этого подойдет форма 2-НДФЛ (выглядит вот так), получить ее можно одним из следующих способов:

- в бухгалтерии на работе — можно взять в любое время за нужный период;

- в налоговой службе — если организация-работодатель была ликвидирована;

- на портале Госуслуг или на сайте ФНС — удобно, но нужно иметь в виду, что сведения будут доступны только за прошлый год и не ранее мая-июня текущего года.

Кроме того, у матери могут потребовать отдельную справку о декретных выплатах с работы, при этом суммы также должны быть разбиты по месяцам. Образец такой справки представлен ниже — нажмите на изображение, чтобы открыть документ целиком.

Полный список документов и форму заявления о назначении ежемесячной выплаты на первого ребенка смотрите здесь, на второго ребенка — тут.За какой период нужно брать справку

Подтверждать доходы необходимо за 12 календарных месяцев. Раньше этот период брался непосредственно перед месяцем обращения за пособием, но весной 2020 года ситуация изменилась. Согласно п. 3 ст. 2 Федерального закона № 125-ФЗ от 24.04.2020 двенадцатимесячный период теперь отсчитывается за полгода до дня подачи заявления на «путинские» выплаты.

Пример

Если семья собирается обратиться за ежемесячной выплатой в октябре 2020 года, то для выяснения периода учета доходов нужно сначала отсчитать шесть месяцев назад — это полугодие с апреля по сентябрь 2020 года, по ним доходы смотреть не будут. Справка понадобится за 12 месяцев, прошедших до апреля: так получаем необходимый период с 1 апреля 2019 года по 31 марта 2020 года.Изменение объясняется постепенным переходом к формату межведомственного взаимодействия — когда от граждан требуется только заявление, а все подтверждающие сведения сотрудники ведомств уточняют сами. Но, например, полная информация о доходах семьи не сразу появляется в базе данных Федеральной налоговой службы (ФНС), для этого нужно время. Именно поэтому рассматриваемый годовой период перенесли на 6 месяцев назад.

Пока межведомственное взаимодействие при назначении «президентского» пособия не заработало в полной мере, справки о доходах по-прежнему требуется предоставлять. Зато получить их у работодателя теперь тоже стало проще: за более ранний период уже точно подготовлены отчеты и есть проверенная информация.

Получите справку о социальных выплатах и пособиях с помощью портала Госуслуг

Получить справку о социальных выплатах и пособиях можно онлайн в личном кабинете через портал Госуслуг. Услугу предоставляет Департамент социального развития Тюменской области.

Для авторизации на портале Госуслуг нужна подтвержденная учётная запись — проверьте уровень учётной записи или узнайте, как и где её подтвердить.

В каких случаях необходима справка о социальных выплатах и пособиях?

Наиболее распространенная цель получения справки о получении (неполучении) выплат в связи с рождением ребенка по месту работы одного из родителей (усыновителей) ребенка для получения единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком, в случае если второй родитель (усыновитель) ребенка не работает.

Также справка выдается студенту, в случае если его семье была оказана адресная социальная помощь в календарном году, для предоставления в образовательную организацию и получения государственной социальной стипендии.

Как получить справку, не выходя из дома?

1. Войдите в личный кабинет через портал Госуслуги.

2. В строке поиска введите наименование услуги «Предоставление справки о получении (неполучении) мер социальной поддержки».

3. Нажмите кнопку «Получить услугу».

4. Заполните электронную форму заявления (укажите место ее предоставления, в форме электронного документа).

5. Проверьте внесенные данные и нажмите кнопку «Далее», затем «Отправить».

6. В течение 1 рабочего дня в Личный кабинет поступит уведомление о приеме заявления к рассмотрению.

7. Через 3 рабочих дня со дня подачи заявления в Личный кабинет и на электронный адрес (при указании его в заявлении) будет направлена справка в электронном виде, подписанная усиленной квалифицированной электронной подписью.

8. Просмотрите справку или сохраните её на компьютере. Сохранённую справку с открепленной электронной подписью можно отправить в электронном виде по необходимому адресу.

Справочно: посмотреть информацию о выплаченных суммах мер социальной поддержки без выдачи справки можно в режиме реального времени в течение нескольких секунд на региональном портале госуслуг (uslugi.admtyumen.ru) в разделе «Популярные услуги» перейти по услуге «Информирование о суммах выплаченных мер социальной поддержки» (ССЫЛКА)

Получите справку о пособии по социальному обеспечению

Приближается налоговый сезон, и мы сделали замену вашей годовой декларации о льготах еще проще. Заявление о льготах, также известное как SSA-1099 или SSA-1042S, представляет собой налоговую форму, которую мы рассылаем каждый год в январе людям, получающим пособия по социальному обеспечению. Он показывает общую сумму пособий, которые вы получили от нас в предыдущем году, чтобы вы знали, какой доход по социальному обеспечению следует сообщать в IRS в своей налоговой декларации.

Если вы живете в Соединенных Штатах и вам нужна замещающая форма SSA-1099 или SSA-1042S, просто зайдите в Интернет и получите мгновенную заменяющую форму, которую можно распечатать, используя свою личную учетную запись my Social Security .Замена SSA-1099 или SSA-1042S доступна для предыдущего налогового года после 1 февраля.

Если у вас уже есть учетная запись my Social Security , вы можете войти в свою учетную запись, чтобы просмотреть и распечатать SSA-1099 или SSA-1042S. Если у вас нет доступа к принтеру, вы можете сохранить документ на свой компьютер или отправить его себе по электронной почте. Если у вас нет учетной записи my Social Security , создать ее очень просто и обычно занимает менее 10 минут.

Если вы не являетесь гражданином США и проживаете за пределами США и в прошлом году получали или возвращали пособие по социальному обеспечению, мы отправим вам форму SSA-1042S по почте. Формы SSA-1099 и SSA-1042S недоступны для лиц, которые получают пособие по дополнительному социальному доходу (SSI).

Имея личную учетную запись my Social Security , вы можете вести большую часть своего бизнеса с нами через Интернет. Если вы получаете льготы или участвуете в программе Medicare, ваша личная учетная запись my Social Security также является лучшим способом:

- Запросите замену карточки номера социального страхования (в большинстве штатов и округе Колумбия).

- Получите подтверждающее письмо.

- Проверьте информацию о льготах и платеже.

- Измените свой адрес и номер телефона.

- Измените информацию о прямом депозите.

- Запросите замену карты Medicare.

- Сообщите о своей заработной плате, если вы работаете и получаете социальную страховку по инвалидности или пособие SSI.

Посетите наш веб-сайт, чтобы узнать больше о наших онлайн-услугах.

См. КомментарииПолучите справку о пособии по социальному обеспечению (SSA-1099)

Приближается налоговый сезон, и Служба социального обеспечения упростила замену вашей годовой справки о пособиях.Заявление о преимуществах также известно как SSA-1099 или SSA-1042S. Теперь вы можете получить копию своего 1099 в любое время и в любом месте, используя наши онлайн-услуги.

Социальное обеспечение 1099 — это налоговая форма, которую Служба социального обеспечения рассылает по почте каждый год в январе людям, получающим пособия по социальному обеспечению. Он показывает общую сумму пособий, полученных вами от Social Security в предыдущем году, поэтому вы знаете, какой доход от Social Security следует сообщать в IRS в своей налоговой декларации.

Если вы живете в Соединенных Штатах и вам нужна замещающая форма SSA-1099 или SSA-1042S, просто зайдите в Интернет и запросите мгновенную заменяющую форму для печати через вашу личную учетную запись my Social Security .

Замена SSA-1099 или SSA-1042S доступна для предыдущего налогового года после 1 февраля.

Если у вас уже есть учетная запись my Social Security , вы можете войти в свою учетную запись онлайн, чтобы просмотреть и распечатать свой SSA-1099 или SSA-1042S. Если у вас нет доступа к принтеру, вы можете сохранить документ на своем компьютере или ноутбуке или даже отправить его по электронной почте. Если у вас нет учетной записи my Social Security , создать ее очень просто и обычно занимает менее 10 минут.

Если вы получаете льготы или участвуете в программе Medicare, ваша учетная запись my Social Security также является лучшим способом:

- Получите подтверждающее письмо;

- Проверьте информацию о вашем пособии и платеже;

- Измените свой адрес и номер телефона;

- Измените информацию о прямом депозите;

- Запросить замену карты Medicare; или

- Сообщите о своей заработной плате, если вы работаете и получаете пособие по социальному страхованию по инвалидности или дополнительный доход (SSI).

Если вы негражданин, проживающий за пределами США, и в прошлом году вы получали или возвращали пособие по социальному обеспечению, мы отправим вам форму SSA-1042S по почте. Формы SSA-1099 и SSA-1042S недоступны для лиц, получающих дополнительный доход по страхованию (SSI).

Имея личную учетную запись my Social Security , вы можете в любое время вести с нами большую часть своего бизнеса онлайн, например получить копию формы SSA-1099. Посетите наш сайт, чтобы узнать больше.

См. КомментарииЛегкий доступ к выписке о пособии по социальному обеспечению

Social Security позволяет вам контролировать свои финансы и будущее. Мы упростили запрос или замену вашего годового отчета о пособиях. Заявление о преимуществах также известно как SSA-1099 или SSA-1042S. Теперь у вас есть возможность скачать его в любое время и в любом месте, используя наши онлайн-сервисы. Нет необходимости посещать полевой офис.

SSA-1099 — это налоговая форма, которую Служба социального обеспечения рассылает по почте каждый год в январе людям, получающим пособия по социальному обеспечению.Он показывает общую сумму пособий, полученных вами от Social Security в предыдущем году, поэтому вы знаете, какой доход от Social Security следует сообщать IRS в вашей налоговой декларации.

Если вы в настоящее время проживаете в США и вам нужна замещающая форма SSA-1099 или SSA-1042S, просто зайдите в Интернет и запросите мгновенную распечатываемую заменяющую форму с учетной записью my Social Security .

Замена SSA-1099 или SSA-1042S доступна для предыдущего налогового года после 1 февраля.

Если у вас уже есть личная учетная запись my Social Security , вы можете получить доступ к своей учетной записи в Интернете, чтобы просмотреть и распечатать SSA-1099 или SSA-1042S. Если у вас нет доступа к принтеру, вы можете сохранить документ на своем компьютере или ноутбуке и отправить его по электронной почте. Если у вас нет учетной записи my Social Security , создать безопасную учетную запись очень просто и обычно занимает менее 15 минут.

Если вы не являетесь гражданином, проживающим за пределами США, и в прошлом году вы получали или возвращали пособие по социальному обеспечению, мы отправим вам форму SSA-1042S.Формы SSA-1099 и SSA-1042S недоступны для лиц, получающих дополнительный доход по страхованию (SSI).

Когда у вас есть доступ к информации о ваших льготах, вы можете принимать обоснованные решения о своем финансовом будущем. Имея все под контролем, вы можете обеспечить безопасность сегодня и завтра для себя и своих близких. Посетите наш сайт, чтобы узнать больше.

См. КомментарииАнализ оценок пособий, указанных в ведомости социального обеспечения

Заявление о социальном обеспечении — один из наиболее важных способов связи с общественностью Управления социального обеспечения ( SSA ).Поскольку полный заработок работника за всю жизнь неизвестен на момент подготовки его или ее отчета , SSA оценивает его или ее будущие выплаты, используя исторические доходы работника для прогнозирования будущих доходов до выхода на пенсию. В предшествующей литературе проверялась точность оценок выгод, показанных в Заявлении ; однако не было предпринято попыток проверить точность альтернативных методов оценки пенсионных пособий. Этот документ документирует исследование, проведенное Управлением пенсионного обеспечения и инвалидности SSA относительно точности текущего метода оценки Заявления , допущения текущего метода о том, что 2 года нулевого дохода не предсказывают будущих доходов, и точности потенциальной альтернативы методы прогнозирования доходов и льгот.Используя административные данные из образца истории непрерывной работы ( CWHS ), в статье делается вывод о том, что метод текущей оценки в заявлении работает так же хорошо или лучше, чем любой из других протестированных методов. Документ завершается рекомендациями для заявления о социальном обеспечении .

В этот информационный документ включены материалы от Гейл Резник, Брайана Аллева, Дже Сонг, Марка Сарни и Ани Олсен, а также полезные комментарии от Гленна Спрингстеда, Барбары Смит, Джейсона Фихтнера и Управления главного актуария.

Информационные документы — это неотредактированные документы, подготовленные для ответов на вопросы старших руководителей Управления социального обеспечения ( SSA ) и информирования их по темам, связанным с социальным обеспечением. Представленные результаты и выводы не обязательно отражают точку зрения SSA .

Введение

Заявление о социальном обеспечении — один из наиболее важных способов связи с общественностью Управления социального обеспечения ( SSA ).Отчет Заявление предоставляет миллионам американских рабочих информацию об их доходах; их предполагаемые пенсионные пособия и пособия по инвалидности; предполагаемые пособия по случаю потери кормильца их иждивенцам; и общая информация о программе. Заявление Заявление преследует три основные цели: информировать работников об их пособиях по социальному обеспечению, помогать работникам планировать свое финансовое будущее и обеспечивать точность отчетов о заработках работников. Агентство ежегодно рассылает по почте около 15 миллионов бумажных Выписок лицам в возрасте 60 лет и старше, не получающим пособия и не имеющим онлайн-учетной записи «Моя учетная запись социального обеспечения».Выписка доступна в Интернете для лиц в возрасте 18 лет и старше, которые открыли мою учетную запись социального обеспечения. 1 По состоянию на июнь 2020 года более 50 миллионов человек открыли онлайн-счета.

С тех пор, как агентство начало рассылать Заявление в 1995 году, оно претерпело ряд незначительных изменений внешнего вида и содержания (Smith and Couch 2014). В то время как Заявление было немного изменено, чтобы отразить обновленную информацию, SSA также получил ряд предложений о том, как улучшить Заявление от надзорных органов, включая Счетную палату правительства ( GAO ) и Консультативный совет по социальному обеспечению. ( SSAB ).Например, GAO (2005) предлагал сначала показывать персонализированную информацию о льготах, используя графику, чтобы облегчить понимание читателем, и предоставлять информацию, чтобы помочь получателям понять вклад социального обеспечения в их пенсионный доход. SSAB (2009) предложил ряд усовершенствований к Заявлению , включая способы улучшения внешнего вида (представление большего количества пустого пространства, большего количества графики и меньшего количества текста), языка (использование менее бюрократических и более нейтральных формулировок) и преимуществ оценки (улучшение оценок пособий пенсионерам, особенно для молодых работников, женщин и работников с низкими доходами).В частности, SSAB (2009) рекомендовал, чтобы SSA «рассмотрел возможность экспериментов и оценки альтернативных допущений и методов прогнозирования, включая те, которые используются Управлением главного актуария при прогнозировании будущих выгод для отчета попечителей».

Стратегический план агентстваSSA на 2018–2022 финансовые годы включает цель «модернизировать Заявление о социальном обеспечении , чтобы повысить осведомленность общественности о наших программах» ( SSA 2018).С этой целью Управление пенсионного обеспечения и политики по инвалидности агентства ( ORDP ) отреагировало на рекомендацию SSAB поэкспериментировать и оценить альтернативные предположения и методы прогнозирования в надежде улучшить оценки пособий в Заявлении . ORDP завершил ряд анализов для оценки точности текущего метода оценки Заявление и для оценки альтернативных допущений и методов прогнозирования.

Этот информационный документ начинается с описания текущего метода, используемого агентством для оценки будущих выгод для Заявления , а затем кратко рассматриваются предыдущие исследования, в которых оценивались прогнозы доходов и оценки выгод в Заявлении .Затем он описывает источник данных, использованный для исследования ORDP , выборки непрерывной работы ( CWHS ) и каждого из трех проведенных анализов ORDP . Эти анализы включают в себя изучение заработка среди работников с нулевым заработком в течение 2 лет подряд, оценку точности текущего метода оценки Заявления и попытку найти альтернативную методологию прогнозирования, которая повысила бы точность оценки пенсионного обеспечения. .Эти альтернативы включали в себя анализ доходов более чем за два последних года, предположение об отсутствии доходов в будущем, использование профилей масштабируемых доходов сотрудников, использование методов компьютерного моделирования с машинным обучением и использование сложных регрессионных моделей. Документ завершается резюме результатов ORDP и возможных дальнейших шагов, которые агентство могло бы предпринять для улучшения понимания общественностью своих оценок будущих выгод.

Метод оценки прибыли в текущем отчете

Отчет Отчет предоставляет персонализированные оценки будущих пенсионных пособий для полностью застрахованных работников; то есть работники, заработавшие 40 кредитов на работу, покрываемую социальным страхованием.Охватываемая занятость относится к работам, для которых работодатели подают налоговые вычеты из заработной платы в Налоговую службу ( IRS ) и сообщают о годовой заработной плате в SSA , чтобы определить право работника на получение пособий по социальному обеспечению и размер этих пособий. Налогооблагаемая заработная плата — это заработная плата и заработная плата на оплачиваемой работе, равная или меньшая ежегодно скорректированной пороговой суммы, называемой облагаемым максимумом. 2 В 2020 году работник получает один кредит на каждые 1410 долларов заработной платы или дохода от самозанятости в рамках работы, покрываемой социальным страхованием, максимум до четырех кредитов в год. 3

SSA оценивает будущие пособия в соответствии с действующей программой социального обеспечения и правилами расчета пособий. Пособия по социальному обеспечению основаны на пожизненном заработке работника, занятого на работе, покрываемой социальным обеспечением. При расчете вознаграждения учитывается покрываемый доход в размере до максимальной суммы налогообложения за каждый год. Годовой заработок индексируется — на основе индекса средней заработной платы по стране ( AWI ) — до того года, когда работник достигает возраста 60 лет, за 2 года до возраста первого права на получение льгот, чтобы гарантировать, что пособия отражают общий рост уровня жизни, который произошло во время трудовой деятельности рабочего. 4 Наивысший 35-летний заработок, индексированный по заработной плате, усредняется для расчета среднемесячного индексированного заработка рабочего ( AIME ), а затем AIME рабочего используется для расчета суммы первичного страхования ( PIA ). 5 PIA — это первоначальная сумма пособия до любых корректировок на досрочный или отложенный выход на пенсию, последующих корректировок стоимости жизни или других компенсаций, таких как проверка пенсионного дохода или зачет государственных пенсий.

Поскольку полный заработок работника за всю жизнь неизвестен до тех пор, пока работник не подаст заявление на пособие по социальному обеспечению, SSA оценивает размер пособия для отчета , прогнозируя будущий заработок работника до выхода на пенсию. 6 SSA использует прошлый заработок работника (индекс заработной платы за 2 года до получения отчета Отчет ) для прогнозирования будущих доходов, предполагая, что работник продолжает зарабатывать ту же сумму, что и в году, предшествующем году. от Расписка квитанция.Если в предыдущем году доходов не было, то SSA предполагает, что будущие доходы будут такими же, как и доходы за год за 2 года до года получения отчета Отчет . Если в течение двух лет, предшествующих году получения отчета Отчет , не было прибыли, то SSA не предполагает никаких будущих доходов. Например, возьмем Джейн, работницу, чей заработок в 2019 году составил 50 000 долларов. В своем Заявлении за 2020 год SSA оценивает ее будущие выплаты, предполагая, что она заработает 50 000 долларов в 2020, 2021 и все последующие годы до выхода на пенсию.Если у Джейн не было доходов в 2019 году, то SSA предполагает, что ее будущие доходы будут такими же, как и в 2018 году (за 2 года до ее года получения отчета от ). Если у Джейн не было заработка за оба года до получения отчета Заявление , то SSA оценивает размер ее пособий, исходя из предположения, что у нее не будет заработка в будущем. Другими словами, если у Джейн не было заработка в 2018 и 2019 годах, то оценка пособия в ее Заявлении за 2020 год основана на предположении, что она заработает 0 долларов в 2020, 2021 и все последующие годы до выхода на пенсию.

В заявлении подчеркивается, что фактическая выгода, которую получит работник, может отличаться от предполагаемой выгоды из-за ряда факторов. В формулировке Заявления (см. Приложение A):

Фактическая сумма вознаграждения… может отличаться от оценочной… потому что:

- Ваш заработок может увеличиваться или уменьшаться в будущем.

- После того, как вы начнете получать пособия, они будут скорректированы с учетом повышения стоимости жизни.

- Ваши предполагаемые пособия основаны на действующем законодательстве. Закон, регулирующий размер пособия, может измениться.

- На размер вашего пособия может повлиять военная служба, работа на железной дороге или пенсия, полученная в результате работы, за которую вы не платили налог на социальное обеспечение.

Кроме того, в Положении утверждается, что оценки пособий более точны для пожилых работников, которые находятся ближе к выходу на пенсию.Одна из целей данной статьи — проверить это утверждение.

Обзор литературы

Предыдущие исследования оценивали точность метода SSA , который в настоящее время используется для оценки пенсионных пособий для отчета о социальном обеспечении . Спрингстед, Уивер и Фихтнер (2008) использовали микросимуляционную модель «Моделирование доходов в краткосрочной перспективе» ( MINT ) для оценки точности методологии оценки Заявления . Авторы обнаружили, что точность оценок пособий возрастает с возрастом получателя, и что этот вывод обычно сохраняется для всех когорт рожденных.Они обнаружили, что медианные различия между оценками пособий Заявление и PIA при выходе на пенсию являются самыми высокими среди работников в более молодом возрасте, для женщин и для лиц с более низким доходом. Наконец, они отметили, что оценки были менее точными для людей с нулевым заработком в течение 2 лет до заявления , у которых, по прогнозам, не было будущего дохода.

SSAB в своем отчете за 2009 год провела формальный эмпирический анализ прогнозов пенсионных выплат , содержащихся в Заявлении , при содействии Управления главного актуария и Управления пенсионной политики SSA .Также с использованием MINT , SSAB обнаружил, что в среднем оценки пособий улучшаются по мере приближения работника к пенсионному возрасту. SSAB отметил, что прогнозы были менее точными для молодых работников, чем для пожилых, для женщин, чем для мужчин, и для работников с более низкой заработной платой, чем для работников с более высокой заработной платой. SSAB обнаружил, что допущение о постоянных реальных доходах, используемое в Отчете , дает довольно точные результаты для мужчин и для пожилых работников, но менее реалистично для молодых работников, которые ожидают увидеть рост реальных доходов с течением времени.В отчете ставится под сомнение предположение о том, что работник с 2 годами подряд без заработка не будет иметь заработка в будущем, отметив, что это было особенно нереально для работников моложе 50 лет. SSAB обнаружил, что прогнозируемые выплаты были менее точными для этих работников, чем для любой другой группы. , а выгоды, на которые они действительно могли бы получить право, были наиболее недооценены.

В то время как Springstead, Weaver и Fichtner (2008) и SSAB (2009) сосредоточились на точности оценок выгод в Заявлении , другие исследования пытались понять, как лучше всего предсказать будущие доходы.Эти другие исследования могут выявить альтернативные методы прогнозирования, которые SSA может принять вместо существующего метода. Например, Ким, Тамборини и Сакамото (2018) использовали данные Обследования доходов и участия в программах ( SIPP ), связанные с лонгитюдными налоговыми записями, чтобы определить, какая из нескольких переменных лучше всего предсказывает 20-летний долгосрочный заработок для выборки работников. в возрасте от 25 до 45 лет в 1990 году. Авторы обнаружили, что 1 год перекрестного заработка (измеренный в 1990 году) более предсказуем для последующих 20-летних совокупных доходов работников, чем их демографические данные, уровень образования и род занятий.Авторы обнаружили, что это верно как для мужчин, так и для женщин.

Guvenen и другие (2019) использовали административные данные из основного файла доходов SSA ( MEF ) за период 1978–2013 гг. И данные обследования из Панельного исследования динамики доходов ( PSID ) для анализа распределения доходов и изменения заработка на протяжении всей трудовой жизни работников, а затем для оценки процессов заработка. Авторы обнаружили, что распределение роста заработка не является симметричным, при этом у большинства людей наблюдаются очень небольшие изменения, в то время как изменения для небольшого, но неотъемлемого числа людей чрезвычайно велики.Кроме того, они обнаружили, что увеличение заработка для людей с более высоким доходом носит временный характер, тогда как снижение является постоянным, а для людей с низким доходом верно обратное. Что касается прогнозирования доходов, авторы важно отметить, что «различия в динамике доходов на протяжении жизненного цикла и по недавним доходам настолько велики, что остается открытым вопрос, могут ли существующие модели быть количественно согласованными».

Следующий анализ основан на предыдущей литературе как при оценке точности текущего метода расчета выгод для отчета SSA , так и при тестировании различных альтернативных методов прогнозирования для оценки будущих доходов и выгод.Результаты этого анализа полностью совпадают с результатами предыдущих исследований в этих областях.

Данные

Для этого проекта мы использовали данные о заработной плате из файла 2015 CWHS . CWHS — это аналитический мастер-файл, созданный из 1-процентных выборок основной записи бенефициара ( MBR ) и основного файла доходов ( MEF ), оба из которых SSA использует для управления пожилыми людьми, оставшимися в живых. и программы страхования на случай инвалидности ( OASDI ).Для поддержания 1-процентного размера выборки CWHS каждый год SSA добавляет записи о доходах, связанные со случайным выбором недавно выданных номеров социального страхования. Записи об умерших рабочих остаются в CWHS , что позволяет исследователям изучать годовую заработную плату целых когорт новорожденных с течением времени. При необходимости SSA обновляет записи о доходах CWHS для корректировок и исправлений в MEF .

CWHS включает данные о заработной плате, облагаемой налогом на социальное страхование, при покрытой занятости с 1951 года. 7 С 1978 года CWHS включает записи о годовой заработной плате при работе без покрытия и доходах, превышающих годовую максимальную налогооблагаемую сумму. 8 Для этого анализа интерес представляла только покрытая прибыль.

Анализ

Профиль работников, не имеющих заработка 2 года подряд

Мы начали с изучения предположения о том, что человек, который не работал в течение 2 лет, предшествующих году, указанному в заявлении , не будет иметь будущих доходов.Мы использовали CWHS записи о доходах работников, родившихся в 1933–1953 годах, у которых за год заработка следовали не менее 2 лет без заработка и которые дожили до 62 лет. 9 Мы включаем всех наемных работников в этот анализ. независимо от статуса застрахованного OASDI .

Во-первых, мы определили мужчин и женщин, которые имели заработок в любой из 5 лет после двух последовательных лет без заработка, по возрасту (с 5-летними интервалами: возраст 25–29, 30–34, 35–39, 40–44 , 45–49 и 50–54), в которые приходятся оба года без заработка. 10 Для этих лиц мы рассчитали:

- проценты, имевшие какой-либо заработок в течение следующих 5 лет,

- количество лет, в течение которых у них был заработок в течение следующих 5 лет,

- — 5-летний средний годовой заработок тех, кто имел какой-либо заработок в течение следующих 5 лет, и

- годовой доход на 10 -м , 25 -м , 50 -м , 75 -м и 90 -м процентилях для тех, кто имел какой-либо заработок в течение следующих 5 лет.

В таблице 1 показаны процентные и медианные доходы. 11 Мы также вычислили средние доходы за годы, непосредственно предшествующие двум годам подряд нулевого дохода (таблица 2).

| Возраст в годы нулевого заработка a | Процент с заработком | Средний годовой доход ($ 2015) | ||

|---|---|---|---|---|

| Мужчины | Женщины | Мужчины | Женщины | |

| 25–29 | 69 | 68 | 6 641 90 484 | 4,155 |

| 30–34 | 65 | 64 | 6,364 | 4 235 90 484 |

| 35–39 | 61 | 63 | 5 983 90 484 | 4,420 |

| 40–44 | 56 | 57 | 5,863 | 4 183 90 484 |

| 45–49 | 51 | 49 | 5,570 | 3,724 |

| 50–54 | 45 | 41 | 4 974 90 484 | 3 049 90 484 |

| Источник: 2015 CWHS (когорты рождения 1933–1953 гг.). | ||||

| а. В выборку входят только те рабочие, чьи годы нулевого заработка приходятся на определенную возрастную группу. | ||||

| Возраст в годы нулевого заработка a | За 2 года до нулевого дохода | В год до нулевого заработка | ||

|---|---|---|---|---|

| Мужчины | Женщины | Мужчины | Женщины | |

| 25–29 | 12 760 90 484 | 10,725 | 10,568 | 8,232 |

| 30–34 | 15,694 | 9 809 90 484 | 13 035 | 7,710 |

| 35–39 | 17 416 90 484 | 9 248 90 484 | 14 928 90 484 | 7 549 90 484 |