Должность одна, а оклады разные – законно ли это?

Трудовой кодекс запрещает по-разному оплачивать труд равной ценности. Обнаружили разницу в окладах или наборе доплат и надбавок у себя и коллег при одинаковых квалификации, сложности выполняемой работы, количестве и качестве затраченного труда? Можно ставить вопрос о дискриминации

В январе текущего года Мосгорсуд признал законными решения нижестоящих судов, которые не согласились с работником в том, что действия его работодателя являются дискриминацией в сфере труда. Изначально поводом для обращения работника в суд стало получение им информации о том, что его коллега, занимающий аналогичную должность и выполняющий те же должностные обязанности, получает больший оклад, нежели он. Работник посчитал свои права нарушенными и попытался взыскать разницу в зарплатах за годы работы. Не вышло…

Как современные трудовые споры связаны с изменением советской системы определения заработной платы?

Приведенный в качестве примера трудовой спор уходит своими корнями в советское прошлое.

Немного теории: тарифный разряд – это показатель уровня квалификации работника, сложности его труда. Если работник в первый раз устраивался на работу и у него имелся документ об образовании, то тарифный разряд ему присваивался на основании этого документа, так как разряд, указанный в нем, уже был подтвержден государственной квалификационной комиссией образовательного учреждения и результатами квалификационных экзаменов.

С понятием разряда тесно связано понятие тарифной ставки – это минимальный размер денежной выплаты за конкретный объем работы, выполненный работником определенной квалификации.

Таким образом, тарифно-квалификационная система определения заработной платы (ее окладной части) являлась основой формирования системы оплаты труда.

Полагаю, многие скажут, что эта система сохранилась и активно используется до сих пор. Спорить не буду – так и есть. Особенно если речь идет о больших предприятиях, где широко применяется труд так называемого рабочего персонала. Более того, использование этой системы связано с наличием льгот у работников, с пенсионным законодательством.

Именно эклектика переходного периода (а в глобальном смысле – переход от одной экономической системы к другой) является основанием для порождения трудовых споров, подобных приведенному в начале статьи.

Могут ли сегодня быть разными оклады у сотрудников, занимающих одну должность?

Заработная плата работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда.

Эти условия зависят от установленной у работодателя системы оплаты труда, которая предусматривает размеры окладов и тарифных ставок (ст. 135 ТК РФ).

Кроме того, работодатель обязан обеспечивать работникам равную оплату за труд равной ценности (ст. 22 ТК РФ).

Совокупность приведенных положений при формальном толковании норм Трудового кодекса позволяет сформулировать следующий вывод: произвольное установление работникам окладов, потому что так договорились при заключении трудовых договоров, невозможно. Произвол в этом вопросе «сломает» систему оплаты труда, предусмотренную ст. 135 ТК РФ.

Позиция Минтруда сводится к тому же: «Зарплата сотрудников зависит только от квалификации сотрудника, сложности работы и качества труда. Об этом сказано в ч. 1 ст. 132 ТК РФ. Поэтому работодатель обязан устанавливать одинаковые оклады для работников на одной должности. Даже если сотрудник проходит испытательный срок» (Письмо Минтруда от 25 октября 2017 г. № 14-1/В-953).

Даже если сотрудник проходит испытательный срок» (Письмо Минтруда от 25 октября 2017 г. № 14-1/В-953).

Обратите внимание на последний тезис: «Даже если сотрудник проходит испытательный срок». Именно это правило чаще всего нарушают работодатели, определяя оклад на испытательном сроке в размере меньшем, чем после его прохождения. Причем некоторые работодатели считают это законным и не стесняются включать условие об увеличении оклада после испытательного срока в трудовой договор. Так делать нельзя. Норма ст. 132 ТК РФ о дискриминации как раз охватывает такие случаи (подробнее о прохождении испытательного срока и оплате труда в этот период читайте в публикации «Какие опасности для работника таит условие об испытательном сроке»).

Какова позиция судов при рассмотрении вопроса о праве работодателя на самостоятельное определение окладов?

Суды не так категоричны, как Минтруд.

Например, имеются решения судов, которые демонстрируют следующие позиции:

- установление работнику размера заработной платы относится к исключительным полномочиям работодателя;

- принятие необходимых кадровых решений в целях осуществления эффективной экономической деятельности и рационального управления имуществом, установление размера заработной платы относится к исключительной компетенции работодателя и не может рассматриваться как дискриминация в отношении работника;

- статья 132 ТК РФ, запрещающая дискриминацию при установлении и изменении условий оплаты труда, не исключает индивидуального договорного регулирования этих условий.

Между тем следует отметить, что каждое судебное решение имеет свои особенности, поскольку принимается исходя из анализа конкретных обстоятельств. И даже отрицательное для работника решение, которое стало поводом для написания этой статьи, не отрицает норм Трудового кодекса, запрещающих по-разному оплачивать труд равной ценности.

Так, суд отказал работнику, потому что, во-первых, тот согласился с условиями трудового договора и подписал его. Во-вторых, работник не доказал, что он выполнял тот же объем работы, что и его коллега, получавший большую зарплату. В-третьих, по результатам аттестации, проведенной на предприятии, уровень квалификации другого работника был выше, чем уровень истца. Кроме того, график работы истца отличался от графика работы других сотрудников: он выполнял свои обязанности на условиях неполной рабочей недели.

Таким образом, анализ судебной практики показывает, что суды не встают на сторону работодателей без оснований. Но работник не может просто заявить о дискриминации, ему придется доказать свое право на доплату.

Но работник не может просто заявить о дискриминации, ему придется доказать свое право на доплату.

Что делать работнику, узнавшему, что его зарплата ниже, чем у коллеги?

1. Следует разобраться, за счет чего формируется разница в оплате. Трудовой кодекс не запрещает работодателю платить разную зарплату сотрудникам, занимающим одинаковые должности, если эта разница – результат премирования или доплат, которые зависят от особенностей работника или результатов его труда. Разные оклады или разный набор доплат и надбавок при одних и тех же показателях – вот где основание ставить вопрос о дискриминации.

Работнику следует проанализировать должностные инструкции (свою и «того парня»), уточнить, не имеет ли коллега более высокий разряд, не проходил ли курсы повышения квалификации. Может быть, он имеет больший опыт работы, а система оплаты труда связывает с опытом дополнительные надбавки?

В качестве базы для сравнения следует держать в голове три позиции: квалификация, сложность выполняемой работы, количество и качество затраченного труда.

2. Обращаться к работодателю следует письменно – в виде запроса. В нем просите дать ответ на вопрос о разнице заработных плат. Поскольку суды при рассмотрении дел обращают внимание на то, заявлял ли работник свое несогласие с этим, то запрос следует зарегистрировать – на своем экземпляре нужно попросить поставить входящий номер и дату. Обратиться очно будет нельзя – направляйте запрос по почте, сохраняя опись вложения в письмо.

3. Если ответ на обращение не устроит или ответа не последует – будет повод обратиться в суд. Обращаться ли до суда к работодателю снова, но уже с требованием об изменении условия трудового договора – решать вам, закон этого не требует.

Нужно иметь в виду, что добиться изменения условия трудового договора об оплате и взыскать денежные средства в виде разницы в зарплатах очень сложно. Ведение такого дела без помощи юриста может резко уменьшить шансы на успех. Поэтому рекомендуется обратиться к специалисту.

Ведение такого дела без помощи юриста может резко уменьшить шансы на успех. Поэтому рекомендуется обратиться к специалисту.

И не затягивайте с иском в суд, чтобы не пропустить сроки, которые отводятся на защиту трудовых прав.

Из чего состоит зарплата — Статьи газеты «Солидарность»

Почему мне столько платят? Из чего состоит моя зарплата? Эти вопросы возникают, скорее всего, у любого работника. Отсюда недалеко до следующего: сколько мне должны платить по закону? Чтобы ответить на него, нужно знать закон и подзаконные акты. О них заместитель главы департамента социально-трудовых отношений ФНПР Елена Косаковская написала серию статей, которые мы предлагаем вниманию профсоюзных активистов.

Заработная плата является основным источником дохода для большинства наемных работников во всем мире и в нашей стране. Однако далеко не каждому работнику заработная плата позволяет обеспечить достойную жизнь для него самого и его семьи.

Однако далеко не каждому работнику заработная плата позволяет обеспечить достойную жизнь для него самого и его семьи.

Каким должен быть размер заработной платы? От чего зависит уровень оплаты труда каждого работника? Какие потребности должна обеспечивать заработная плата?

Чтобы ответить на эти насущные для каждого работника вопросы, необходимо знать:

— понятие и структуру заработной платы;

— основания для установления конкретной величины заработной платы;

— механизмы повышения заработной платы;

— основные принципы регулирования заработной платы;

— виды систем оплаты труда и способы их установления.

ПОНЯТИЕ И СТРУКТУРА ЗАРАБОТНОЙ ПЛАТЫ

Статья 7 Конституции РФ провозглашает Российскую Федерацию социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. В этой статье также определено, что в РФ устанавливается гарантированный минимальный размер оплаты труда.

Согласно ч. 3 ст. 37 Конституции РФ каждому гарантируется право на труд в условиях, отвечающих требованиям безопасности и гигиены, а также на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

Конституционная гарантия на вознаграждение за труд не ниже МРОТ нашла свое развитие в Трудовом кодексе РФ.

В ст. 129 ТК РФ дано определение понятия заработной платы.

Согласно ТК РФ заработной платой, или оплатой труда (эти понятия идентичны), признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, в соответствии c законодательством заработная плата состоит из трех составных частей:

1) вознаграждения за труд,

2) компенсационных выплат,

3) стимулирующих выплат.

Все три части существенно различаются по своему целевому назначению и по правовому механизму их установления.

ПЕРВАЯ СОСТАВНАЯ ЧАСТЬ ЗАРПЛАТЫ: ВОЗНАГРАЖДЕНИЕ ЗА ТРУД

Первая составная часть заработной платы — вознаграждение за труд — зависит от четырех факторов: от квалификации работника, от сложности, количества, качества его труда.

Рассмотрим эти четыре фактора, влияющие на вознаграждение за труд: квалификацию работника, сложность, количество и качество труда.

1. Квалификация работника

Определение квалификации работника установлено в ст. 195.1 ТК РФ. Согласно данной статье квалификация работника — это его уровень знаний, умений, профессио- нальных навыков и опыта работы.

Термин “квалификация” в трудовых отношениях означает уровень профессиональной подготовленности работника, необходимый для выполнения конкретного вида работы по профессии или должности на конкретном рабочем месте в организации. Каждая должность или профессия имеет свой набор требований к квалификации работника.

Каждая должность или профессия имеет свой набор требований к квалификации работника.

В квалификации две составляющие: горизонтальная и вертикальная.

Горизонтальная составляющая — это определенный вид и содержание конкретного труда, которые объединяются в понятие “профессия”. Профессия определяется конкретным набором знаний, требуемых в работе с оборудованием, инструментами и материалами, для производства определенного вида товаров и услуг. Это достигается прежде всего за счет освоения знаний в процессе получения профессионального образования.

Вертикальная составляющая квалификации — это уровень сложности и ответственности выполняемых задач и обязанностей в рамках одной профессии. Чем глубже работник погружен в свою профессию, тем более высоким уровнем квалификации он обладает, тем более сложные и ответственные задачи может выполнять. Вертикальная составляющая квалификации определяет степень профессионализма работника и достигается за счет повышения уровня образования и приобретения умений и навыков при непосредственной работе с инструментами, механизмами и другими орудиями труда в процессе профессиональной деятельности. Профессиональный опыт оценивается уровнем профессионального образования и стажем работы.

Профессиональный опыт оценивается уровнем профессионального образования и стажем работы.

2. Сложность работы

Определяется следующими параметрами:

— сложностью применяемого оборудования,

— сложностью предметов труда,

— сложностью технологических процессов,

— широтой комплекса выполняемых операций,

— степенью самостоятельности и

— степенью ответственности.

Понятия “сложность выполняемой работы” и “уровень квалификации работника” тесно связаны: сложность работы, которую может выполнить работник, напрямую зависит от уровня его квалификации.

3. Количество работы

Количество работы (а не результат ее) — это:

— либо продолжительность работы,

— либо количество (объем) произведенной продукции в рамках нормальной интенсивности труда, установленной на основе нормирования труда.

Нормальная интенсивность труда должна обеспечивать такое расходование физической и (или) психической энергии человека, чтобы после выполнении необходимого количества работы человек был способен восстановить свои силы в прежнем объеме.

Ранее было отмечено, что чем выше уровень квалификации работника, тем выше степень его профессионализма, тем выше уровень знаний, а также умений и навыков, которые приобретаются через повторяющуюся деятельность. Таким образом, чем выше уровень квалификации работника, тем быстрее он может выполнить работу, решить поставленную задачу или произвести большее количество продукции. Следовательно, количество труда зависит от уровня квалификации работника.

При этом и скорость работы, и количество выпущенной продукции должны соответствовать определенному качеству.

4. Качество работы

Это характеристика конкретного труда, отражающая степень его сложности, ответственности и интенсивности. Что означает, что чем более сложную и ответственную работу может выполнять работник с минимальными затратами времени, тем выше качество его труда.

Качество труда работника определяется практикой, то есть действиями, для выполнения которых работник использует полученные в процессе обучения и труда знания, умения, навыки, то есть весь свой профессиональный потенциал. Следовательно, качество труда, как и другие факторы, влияющие на вознаграждение за труд, зависит от уровня квалификации работника.

Итак, законодатель в ст. 129 ТК РФ поставил вознаграждение за труд в зависимость от квалификации — знаний работника, умений использовать свои знания и способности в конкретном труде, а также навыков, позволяющих выполнять работу той или иной сложности, количества и качества. А ст. 132 ТК РФ прямо указывает на то, что оплата по труду зависит от квалификации работника, сложности выполняемой работы, количества и качества затраченного труда.

При этом в ч. 2 и ч. 3 ст. 129 ТК РФ установлено, что тарифная ставка и оклад (должностной оклад) являются фиксированным размером оплаты труда, зависящим от выполнения работником норм труда или трудовых (должностных) обязанностей определенной сложности (или квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Таким образом, тарифная ставка, оклад, должностной оклад являются видами вознаграждения за труд.

Следовательно, в соответствии с ТК РФ первая составная часть заработной платы — вознаграждение за труд:

— является частью заработной платы, которая должна вознаграждать за произведенный труд в соответствии со своим названием;

— устанавливается непосредственно за выполняемую работу, поскольку зависит от четырех факторов: квалификации работника, сложности, количества и качества работы;

— является фиксированным размером оплаты труда в виде оклада, должностного оклада, тарифной ставки;

— должно увеличиваться в размере по мере повышения уровня квалификации работника и роста сложности, количества и качества выполняемой им работы. Чем выше уровень квалификации, сложность выполняемой работы, тем выше должен быть размер тарифных ставок или окладов (должностных окладов).

СОСТАВ МРОТ

Федеральным законом № 54-ФЗ в 2007 году из ст. 129 и ст. 133 ТК РФ были исключены следующие дефиниции:

1) “Минимальная заработная плата (минимальный размер оплаты труда) — устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. В величину МРОТ не включаются компенсационные, стимулирующие и социальные выплаты”.

2) “Размеры тарифных ставок, окладов (должностных окладов), а также базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам работников не могут быть ниже минимального размера оплаты труда”.

Данные правовые нормы прямо указывали на то, что:

— в МРОТ не включаются компенсационные, стимулирующие и социальные выплаты;

— размеры тарифных ставок и окладов не могут быть ниже МРОТ;

— МРОТ должен был выплачен работнику за неквалифицированный труд в простых условиях.

Однако исключение ряда норм из ТК РФ не изменили структуру МРОТ, в который по-прежнему не могут быть включены никакие выплаты, кроме вознаграждения за труд.

Рассмотрим нормы Конституции РФ и ТК РФ в системе.

В соответствии с определением заработной платы в ст. 129 ТК РФ, заработная плата состоит из трех частей. А в соответствии с определением систем оплаты труда в ст. 135 ТК РФ системы оплаты труда также состоят из трех частей:

Если сопоставить между собой указанные определения, то очевидно, что вознаграждение за труд в ст. 129 ТК РФ приравнивается законодателем к размерам тарифных ставок и окладов в ст. 135 ТК РФ, в которых никаких компенсационных или стимулирующих выплат нет.

Также в соответствии с ч. 3 ст. 37 Конституции РФ “каждый имеет право… на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда…”. Никаких компенсационных или стимулирующих выплат в вознаграждении за труд Конституцией РФ также не предусмотрено.

Ранее мы выяснили, что тарифная ставка, оклад (должностной оклад) являются видами вознаграждения за труд. То есть в соответствии с Конституцией РФ вознаграждение за труд не может быть ниже МРОТ. Следовательно, размеры окладов (должностных окладов) или тарифных ставок также не могут быть ниже МРОТ.

Таким образом, в силу ч. 3 ст. 37 Конституции РФ, а также на основании ч. 1 ст. 129 и ч. 2 ст. 135 ТК РФ размеры тарифных ставок и окладов, как видов вознаграждения за труд, не могут быть ниже МРОТ.

При этом в соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. Положения ст. 133 ТК РФ прямо указывают на то, что заработная плата в той ее части, которая выплачивается за выполненную работу: норму рабочего времени или норму труда (трудовые обязанности) — не может быть ниже МРОТ. Непосредственно за выполненную работу устанавливается вознаграждение за труд в виде конкретного размера тарифной ставки или оклада (должностного оклада). Поэтому размер тарифной ставки или оклада (должностного оклада) не может быть ниже МРОТ как на основании ч. 3 ст. 37 Конституции РФ, так и на основании ч. 3 ст. 133 ТК РФ.

Следовательно, работодатель обязан заплатить работнику заработную плату в виде тарифной ставки или оклада не ниже МРОТ независимо от того, выплачиваются ли в организации (на предприятии) компенсационные, стимулирующие или социальные выплаты.

Отметим, что, в отличие от МРОТ, устанавливаемого федеральным законом, компенсационные и стимулирующие выплаты могут устанавливаться иными нормативными правовыми актами (указами президента РФ, постановлениями правительства РФ, приказами Минтруда РФ и других федеральных органов исполнительной власти, нормативными правовыми актами субъектов РФ и актами органов местного самоуправления), а также соглашениями, коллективными договорами, приказами или распоряжениями руководителя конкретной организации. Это означает, что ни президент РФ, ни правительство РФ, ни органы власти субъектов РФ, ни органы местного самоуправления, а тем более работодатели, не имеют права своими решениями вторгаться в Конституцию РФ и ТК РФ и влиять на состав МРОТ.

Это значит, что вышеуказанные выплаты должны устанавливаться сверх размера оклада или тарифной ставки. А в случаях районных коэффициентов и процентных надбавок за работу в районах Крайнего Севера и приравненных к ним территориях — сверх всех трех составных частей заработной платы.

Таким образом, вознаграждение за труд в виде оклада (должностного оклада), тарифной ставки не может быть ниже МРОТ — без учета компенсационных, стимулирующих и иных выплат.

* * *

Более системно и комплексно ознакомиться с вопросами реализации и защиты трудовых прав, свобод и законных интересов работников, в том числе в области оплаты труда, вы можете в научно-практическом издании секретаря ФНПР, кандидата юридических наук, заслуженного юриста РФ Н.Г. Гладкова “Реализация и защита трудовых прав, свобод и законных интересов работников: настольная книга профсоюзного работника и профсоюзного актива” (Москва: Проспект, 2017).

Продолжение следует

Из чего состоит зарплата — Профсоюз работников здравоохранения РФ

07.09.2017

Почему мне столько платят? Из чего состоит моя зарплата? Эти вопросы возникают, скорее всего, у любого работника. Отсюда недалеко до следующего: сколько мне должны платить по закону? Чтобы ответить на него, нужно знать закон и подзаконные акты. О них заместитель главы департамента социально-трудовых отношений ФНПР Елена Косаковская написала серию статей, которые мы предлагаем вниманию профсоюзных активистов.

Заработная плата является основным источником дохода для большинства наемных работников во всем мире и в нашей стране. Однако далеко не каждому работнику заработная плата позволяет обеспечить достойную жизнь для него самого и его семьи.

Каким должен быть размер заработной платы? От чего зависит уровень оплаты труда каждого работника? Какие потребности должна обеспечивать заработная плата?

Чтобы ответить на эти насущные для каждого работника вопросы, необходимо знать:

- понятие и структуру заработной платы;

- основания для установления конкретной величины заработной платы;

- механизмы повышения заработной платы;

- основные принципы регулирования заработной платы;

- виды систем оплаты труда и способы их установления.

Понятие и структура заработной платы

Статья 7 Конституции РФ провозглашает Российскую Федерацию социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. В этой статье также определено, что в РФ устанавливается гарантированный минимальный размер оплаты труда.

Согласно ч. 3 ст. 37 Конституции РФ каждому гарантируется право на труд в условиях, отвечающих требованиям безопасности и гигиены, а также на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

Конституционная гарантия на вознаграждение за труд не ниже МРОТ нашла свое развитие в Трудовом кодексе РФ.

В ст. 129 ТК РФ дано определение понятия заработной платы.

Согласно ТК РФ заработной платой, или оплатой труда (эти понятия идентичны), признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, в соответствии c законодательством заработная плата состоит из трех составных частей:

- вознаграждения за труд,

- компенсационных выплат,

- стимулирующих выплат.

Все три части существенно различаются по своему целевому назначению и по правовому механизму их установления.

Первая составная часть зарплаты: Вознаграждение за труд

Первая составная часть заработной платы — вознаграждение за труд — зависит от четырех факторов: от квалификации работника, от сложности, количества, качества его труда.

Рассмотрим эти четыре фактора, влияющие на вознаграждение за труд: квалификацию работника, сложность, количество и качество труда.

1. Квалификация работника

Определение квалификации работника установлено в ст. 195.1 ТК РФ. Согласно данной статье квалификация работника — это его уровень знаний, умений, профессио- нальных навыков и опыта работы.

Термин “квалификация” в трудовых отношениях означает уровень профессиональной подготовленности работника, необходимый для выполнения конкретного вида работы по профессии или должности на конкретном рабочем месте в организации. Каждая должность или профессия имеет свой набор требований к квалификации работника.

В квалификации две составляющие: горизонтальная и вертикальная.

Горизонтальная составляющая — это определенный вид и содержание конкретного труда, которые объединяются в понятие “профессия”. Профессия определяется конкретным набором знаний, требуемых в работе с оборудованием, инструментами и материалами, для производства определенного вида товаров и услуг. Это достигается прежде всего за счет освоения знаний в процессе получения профессионального образования.

Вертикальная составляющая квалификации — это уровень сложности и ответственности выполняемых задач и обязанностей в рамках одной профессии. Чем глубже работник погружен в свою профессию, тем более высоким уровнем квалификации он обладает, тем более сложные и ответственные задачи может выполнять. Вертикальная составляющая квалификации определяет степень профессионализма работника и достигается за счет повышения уровня образования и приобретения умений и навыков при непосредственной работе с инструментами, механизмами и другими орудиями труда в процессе профессиональной деятельности. Профессиональный опыт оценивается уровнем профессионального образования и стажем работы.

2. Сложность работы

Определяется следующими параметрами:

- сложностью применяемого оборудования,

- сложностью предметов труда,

- сложностью технологических процессов,

- широтой комплекса выполняемых операций,

- степенью самостоятельности и

- степенью ответственности.

Понятия “сложность выполняемой работы” и “уровень квалификации работника” тесно связаны: сложность работы, которую может выполнить работник, напрямую зависит от уровня его квалификации.

3. Количество работы

Количество работы (а не результат ее) — это:

- либо продолжительность работы,

- либо количество (объем) произведенной продукции в рамках нормальной интенсивности труда, установленной на основе нормирования труда.

Нормальная интенсивность труда должна обеспечивать такое расходование физической и (или) психической энергии человека, чтобы после выполнении необходимого количества работы человек был способен восстановить свои силы в прежнем объеме.

Ранее было отмечено, что чем выше уровень квалификации работника, тем выше степень его профессионализма, тем выше уровень знаний, а также умений и навыков, которые приобретаются через повторяющуюся деятельность. Таким образом, чем выше уровень квалификации работника, тем быстрее он может выполнить работу, решить поставленную задачу или произвести большее количество продукции. Следовательно, количество труда зависит от уровня квалификации работника.

При этом и скорость работы, и количество выпущенной продукции должны соответствовать определенному качеству.

4. Качество работы

Это характеристика конкретного труда, отражающая степень его сложности, ответственности и интенсивности. Что означает, что чем более сложную и ответственную работу может выполнять работник с минимальными затратами времени, тем выше качество его труда.

Качество труда работника определяется практикой, то есть действиями, для выполнения которых работник использует полученные в процессе обучения и труда знания, умения, навыки, то есть весь свой профессиональный потенциал. Следовательно, качество труда, как и другие факторы, влияющие на вознаграждение за труд, зависит от уровня квалификации работника.

Итак, законодатель в ст. 129 ТК РФ поставил вознаграждение за труд в зависимость от квалификации — знаний работника, умений использовать свои знания и способности в конкретном труде, а также навыков, позволяющих выполнять работу той или иной сложности, количества и качества. А ст. 132 ТК РФ прямо указывает на то, что оплата по труду зависит от квалификации работника, сложности выполняемой работы, количества и качества затраченного труда.

При этом в ч. 2 и ч. 3 ст. 129 ТК РФ установлено, что тарифная ставка и оклад (должностной оклад) являются фиксированным размером оплаты труда, зависящим от выполнения работником норм труда или трудовых (должностных) обязанностей определенной сложности (или квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Таким образом, тарифная ставка, оклад, должностной оклад являются видами вознаграждения за труд.

Следовательно, в соответствии с ТК РФ первая составная часть заработной платы — вознаграждение за труд:

- является частью заработной платы, которая должна вознаграждать за произведенный труд в соответствии со своим названием;

- устанавливается непосредственно за выполняемую работу, поскольку зависит от четырех факторов: квалификации работника, сложности, количества и качества работы;

- является фиксированным размером оплаты труда в виде оклада, должностного оклада, тарифной ставки;

- должно увеличиваться в размере по мере повышения уровня квалификации работника и роста сложности, количества и качества выполняемой им работы. Чем выше уровень квалификации, сложность выполняемой работы, тем выше должен быть размер тарифных ставок или окладов (должностных окладов).

СОСТАВ МРОТ

Федеральным законом № 54-ФЗ в 2007 году из ст. 129 и ст. 133 ТК РФ были исключены следующие дефиниции:

1) “Минимальная заработная плата (минимальный размер оплаты труда) — устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. В величину МРОТ не включаются компенсационные, стимулирующие и социальные выплаты”.

2) “Размеры тарифных ставок, окладов (должностных окладов), а также базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам работников не могут быть ниже минимального размера оплаты труда”.

Данные правовые нормы прямо указывали на то, что:

- в МРОТ не включаются компенсационные, стимулирующие и социальные выплаты;

- размеры тарифных ставок и окладов не могут быть ниже МРОТ;

- МРОТ должен был выплачен работнику за неквалифицированный труд в простых условиях.

Однако исключение ряда норм из ТК РФ не изменили структуру МРОТ, в который по-прежнему не могут быть включены никакие выплаты, кроме вознаграждения за труд.

Рассмотрим нормы Конституции РФ и ТК РФ в системе.

В соответствии с определением заработной платы в ст. 129 ТК РФ, заработная плата состоит из трех частей. А в соответствии с определением систем оплаты труда в ст. 135 ТК РФ системы оплаты труда также состоят из трех частей:

Если сопоставить между собой указанные определения, то очевидно, что вознаграждение за труд в ст. 129 ТК РФ приравнивается законодателем к размерам тарифных ставок и окладов в ст. 135 ТК РФ, в которых никаких компенсационных или стимулирующих выплат нет.

Также в соответствии с ч. 3 ст. 37 Конституции РФ “каждый имеет право… на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда…”. Никаких компенсационных или стимулирующих выплат в вознаграждении за труд Конституцией РФ также не предусмотрено.

Ранее мы выяснили, что тарифная ставка, оклад (должностной оклад) являются видами вознаграждения за труд. То есть в соответствии с Конституцией РФ вознаграждение за труд не может быть ниже МРОТ. Следовательно, размеры окладов (должностных окладов) или тарифных ставок также не могут быть ниже МРОТ.

Таким образом, в силу ч. 3 ст. 37 Конституции РФ, а также на основании ч. 1 ст. 129 и ч. 2 ст. 135 ТК РФ размеры тарифных ставок и окладов, как видов вознаграждения за труд, не могут быть ниже МРОТ.

При этом в соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. Положения ст. 133 ТК РФ прямо указывают на то, что заработная плата в той ее части, которая выплачивается за выполненную работу: норму рабочего времени или норму труда (трудовые обязанности) — не может быть ниже МРОТ. Непосредственно за выполненную работу устанавливается вознаграждение за труд в виде конкретного размера тарифной ставки или оклада (должностного оклада). Поэтому размер тарифной ставки или оклада (должностного оклада) не может быть ниже МРОТ как на основании ч. 3 ст. 37 Конституции РФ, так и на основании ч. 3 ст. 133 ТК РФ.

Следовательно, работодатель обязан заплатить работнику заработную плату в виде тарифной ставки или оклада не ниже МРОТ независимо от того, выплачиваются ли в организации (на предприятии) компенсационные, стимулирующие или социальные выплаты.

Отметим, что, в отличие от МРОТ, устанавливаемого федеральным законом, компенсационные и стимулирующие выплаты могут устанавливаться иными нормативными правовыми актами (указами президента РФ, постановлениями правительства РФ, приказами Минтруда РФ и других федеральных органов исполнительной власти, нормативными правовыми актами субъектов РФ и актами органов местного самоуправления), а также соглашениями, коллективными договорами, приказами или распоряжениями руководителя конкретной организации. Это означает, что ни президент РФ, ни правительство РФ, ни органы власти субъектов РФ, ни органы местного самоуправления, а тем более работодатели, не имеют права своими решениями вторгаться в Конституцию РФ и ТК РФ и влиять на состав МРОТ.

Это значит, что вышеуказанные выплаты должны устанавливаться сверх размера оклада или тарифной ставки. А в случаях районных коэффициентов и процентных надбавок за работу в районах Крайнего Севера и приравненных к ним территориях — сверх всех трех составных частей заработной платы.

Таким образом, вознаграждение за труд в виде оклада (должностного оклада), тарифной ставки не может быть ниже МРОТ — без учета компенсационных, стимулирующих и иных выплат.

* * *

Более системно и комплексно ознакомиться с вопросами реализации и защиты трудовых прав, свобод и законных интересов работников, в том числе в области оплаты труда, вы можете в научно-практическом издании секретаря ФНПР, кандидата юридических наук, заслуженного юриста РФ Н.Г. Гладкова “Реализация и защита трудовых прав, свобод и законных интересов работников: настольная книга профсоюзного работника и профсоюзного актива” (Москва: Проспект, 2017).

Продолжение следует

Отправление работников в простой: основания, порядок, оплата

Отправление работников в простой: основания, порядок, оплата

Объявление простоя – это способ сохранить производство и сотрудников в период временной приостановки работы. Однако его введение вызывает много вопросов. Когда можно объявить простой? На какой срок? Для какого числа работников? Можно ли считать отсутствие заказов виной работодателя, и как в этом случае оплачивать временную приостановку работы? Может ли оплата простоя быть меньше минимального размера оплаты труда (МРОТ)?

Что такое простой?

Простой – это временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст. 72_2 Трудового кодекса РФ, далее – ТК РФ). Таким образом, причины простоя могут быть совершенно разными: поломка оборудования, недопоставка комплектующих, падение спроса на товар, производимый организацией и др. В период кризиса, как правило, к простою могут приводить экономические трудности, с которыми сталкивается работодатель.

Какое правовое значение имеют причины, по которым возможен простой?

1. Работник может быть не согласен с тем, что работы для него нет, т.е. оспаривать сам факт наличия причин экономического, технического, технологического или организационного характера, влекущих временную приостановку работы.

В этом случае работник вправе подать жалобу в инспекцию труда или прокуратуру, или обратиться в суд с иском о признании приказа о направлении его в простой незаконным, обязании работодателя допустить его к работе, взыскании разницы в оплате времени простоя до полного среднего заработка на основании ст. 234 ТК РФ, предусматривающей обязанность работодателя возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться.

Следует иметь в виду, что при обращении в инспекцию труда и / или прокуратуру, скорее всего, эти органы посчитают, что имеет место спорная ситуация, окончательно разрешить которую сможет только суд и также порекомендуют вам обратиться в суд с иском.

Что может быть фактическим основанием вашего иска? – Нужно смотреть по ситуации. Можно выяснить объем работ ваших коллег, не находящихся в простое, сравнить свою ситуацию с теми, кто также не работает и т.д. Это может быть непросто, но совет здесь может быть один: запасайтесь доказательствами неправомерности отправления вас в простой заранее, до суда. В зависимости от ситуации можно ссылаться и на то, что вас отправили в простой по какую-то фиксированную дату: с этим тоже можно спорить, приводя довод о том, что в любое время могут появиться новые договоры с поставщиками и клиентами или завершиться начатые переговоры и т.п., т.е. что фактически невозможно предусмотреть заранее, до какого момента продлится простой.

Оценив ситуацию, а лучше получив консультацию специалиста, взвесив все риски, вы можете обращаться в суд.

2. Простой может возникнуть в ходе обычного развития событий: поставщик комплектующих оказался недобросовестным и задержал поставку. С другой стороны, к простою могут приводить и чрезвычайные обстоятельства, а именно: катастрофа природного иди техногенного характера, производственная авария, несчастный случай на производстве, пожар, наводнение, голод, землетрясение, эпидемия или эпизоотия и любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части (ч. 2 ст. 72_2 ТК РФ). В случае если простой вызван указанными чрезвычайными обстоятельствами, то возможен временный перевод работника без его согласия на срок до одного месяца на не обусловленную трудовым договором работу у того же работодателя (подробнее об указанном переводе – см. ниже).

Временно нет работы в период кризиса – что делать работнику?

Итак, в период кризиса к простою обычно приводят причины экономического характера. Однако поскольку простой влечет за собой предоставление работникам оплаты (по общему правилу), а также ряд гарантий, то работодатели нередко прибегают к различным нарушениям законодательства.

В случае экономических трудностей у работодателя есть несколько законных вариантов действий:

1) провести сокращение численности или штата;

2) издать приказ о простое;

3) в случае если экономические причины приводят к изменению организационных или технологических условий труда (изменениям в технике и технологии производства, структурной реорганизации производства и др.), что, в свою очередь, приводит к угрозе массовых увольнений работников, работодатель в целях сохранения рабочих мест имеет право в порядке ст. 74 ТК РФ ввести режим неполного рабочего времени на срок до шести месяцев. Третий вариант в настоящей статье не рассматривается.

В первом случае работодатель принимает решение о невозможности сохранения сотрудников, в этом случае его право провести сокращение численности или штата признается законодателем. Решение о целесообразности таких действий принимается органом работодателя, имеющим такое право в соответствии с учредительными документами; обоснованность этого решения не может оспариваться в судебном порядке или при обращении в государственные органы (инспекцию труда, прокуратуру). Влиять на это решение и его последствия в некоторой мере может профсоюз: при принятии решения о сокращении численности или штата работников и возможном расторжении трудовых договоров с работниками работодатель обязан в письменной форме сообщить об этом в выборный профсоюзный орган не позднее чем за два месяца (при возможных массовых сокращениях – не позднее чем за три месяца) до начала проведения соответствующих мероприятий. Указанные сроки предупреждения профкома, по сути, совпадают со сроками предупреждения самих работников об их увольнении: работодатель обязан предупредить профком не позднее чем за два месяца до начала расторжения с работниками трудовых договоров. Это было разъяснено в Определении Конституционного Суда РФ от 15.01.2008 N 201-О-П. С профсоюзом работодатель может проводить консультации и учитывать его мнение относительно необходимость и порядка проведения сокращения.

Во втором случае работодатель решает сохранить работников. Российское трудовое законодательство устанавливают специальные нормы, позволяющие работнику и работодателю пережить период временного отсутствия работы, сохранив рабочее место за работником. При временном отсутствии работы работодатель обязан оформить нахождение работника в простое.

Однако на практике широко распространен иной подход, когда работодатель оформляет документы о том, что работник находится в отпуске без сохранения заработной платы – это позволяет не выплачивать заработную плату, а период нахождения в таком отпуске не ограничен максимальной продолжительностью. Но для работника такой отпуск является часто неприемлемым вариантом именно в силу отсутствия оплаты. Направление в отпуск без сохранения заработной платы в принудительном порядке является незаконным: согласно ст. 128 ТК РФ, отпуск без сохранения заработной платы может быть предоставлен работнику по его письменному заявлению по семейным обстоятельствам и другим уважительным причинам; продолжительность отпуска определяется по соглашению между работником и работодателем. Подробнее об отпусках за свой счет см. здесь.

Что ждет работника в случае простоя?

Поскольку простой – это временная приостановка работы, то это означает, что вы свою обычную работу не выполняете. Однако нормы, разрешающей работнику отсутствовать на своем рабочем месте в период простоя, нет. Ведь простой может закончиться в любой момент: завершится ремонт оборудования, разгрузят товар и т.п. Период простоя – это особый период, он не является для работника временем отдыха, то есть временем, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему смотрению. Следовательно, в период простоя сотрудники в рабочее время должны находиться на своих рабочих местах. Такой вывод подтверждается судебной практикой (см., например, постановление ФАС Волго-Вятского округа от 28 февраля 2006 г. №А11-5850/2005-К2-27/257, решение Арбитражного суда Рязанской области от 22 января 2007 г. N А54-4926/2006С18).

Вместе с тем, в коллективном договоре, соглашении, в локальном нормативном акте или вашем индивидуальном трудовом договоре может быть предусмотрено, что в течение всего периода простоя или его части работники освобождены от обязанности присутствовать на рабочих местах. Такое положение коллективного договора или локального нормативного акта будет действительно, поскольку оно улучшает положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (что допускается ст. 8 и ст. 9 ТК РФ).

Временный перевод на другую работу в случае простоя

При обычном режиме работы работник обязан выполнять только ту работу, для выполнения которой он был принят на работу; он имеет право отказаться от предложения или поручения выполнять любую другую работу, не предусмотренную его трудовым договором.

В случае простоя, вызванного чрезвычайными ситуациями, которые были указаны выше, положение меняется: работодатель имеет право без учета согласия работника перевести его на срок до одного месяца на другую работу, не предусмотренную трудовым договором.

Условиями правомерности такого перевода являются:

— вызванность простоя именно теми чрезвычайными обстоятельствами, которые указаны в части второй ст. 72_2 ТК РФ;

— временный характер перевода: на срок до одного месяца;

— перевод на работу, требующую более низкой квалификации, допускается только с письменного согласия работника;

— запрещено переводить работника на работу, противопоказанную ему по состоянию здоровья (ст. 72_1 ТК РФ).

Оплата труда работника при таком переводе должна осуществляться по выполняемой работе, но в любом случае — не ниже среднего заработка по прежней работе, даже если выполняется работа более низкой квалификации.

Временный перевод на другую работу из-за простоя оформляется приказом (распоряжением) руководителя, в котором должна быть указана работа, на которую переводится работник (должность, профессия, специальность, квалификация или конкретные трудовые обязанности), срок начала и окончания перевода на другую работу, конкретная причина перевода.

Как должен быть оплачен простой?

В период простоя за вами сохраняется ваше рабочее место, а также этот период по общему правилу должен быть оплачен.

Действующий Трудовой кодекс РФ предусматривает, что время простоя оплачивается по-разному в зависимости от наличия или отсутствия вины в простое одной из сторон трудового отношения (ст. 157):

время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника;

время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя;

время простоя по вине работника не оплачивается.

Обратите внимание, что законом установлены только минимальные пределы оплаты времени простоя. Если трудовым договором, коллективным договором или соглашением предусмотрен более высокий размер оплаты, то применяются правила соответственно трудового договора, коллективного договора, соглашения.

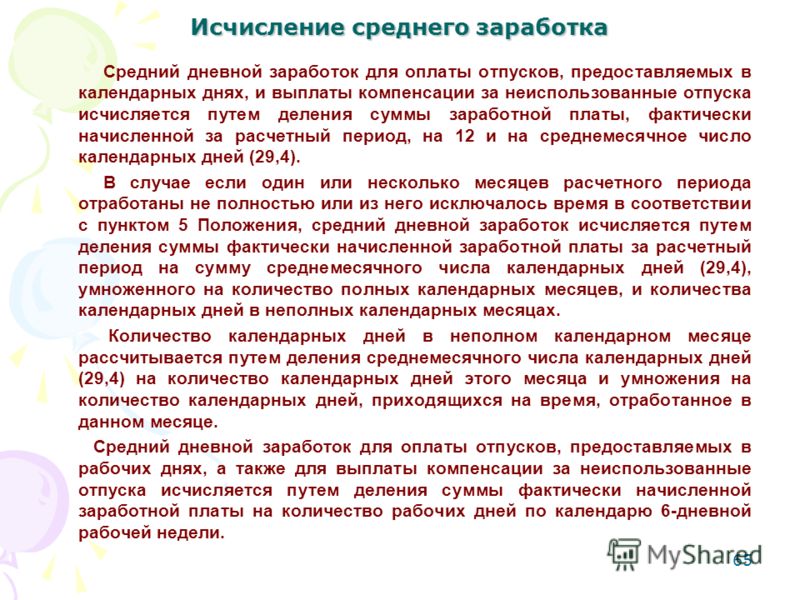

Средний заработок для оплаты времени простоя по вине работодателя определяется в общем порядке согласно ст. 139 ТК РФ, а также Постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Расчетный период – т.е. период, за который учитываются эти выплаты, — равен 12 календарным месяцам, предшествующим тому месяцу, в котором произошел простой. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний заработок работника

=

Средний дневной заработок

х 2/3 х

Количество рабочих дней в периоде простоя

Средний дневной заработок, по общему правилу, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с указанным выше постановлением Правительства РФ, на количество фактически отработанных в этот период дней.

При определении среднего заработка работнику с суммированным учетом рабочего времени нужно определять средний часовой заработок и умножать его на количество рабочих часов по графику работника в периоде, подлежащем оплате.

Оплата простоя по причинам, не зависящим от работника и работодателя, определяется в зависимости от формы оплаты труда, установленной в организации: повременной или сдельной.

При повременной оплате труда заработную плату работников в зависимости от установленных для вас условий оплаты труда исчисляется исходя из:

1) или часовой тарифной ставки;

2) или дневной тарифной ставки;

3) или оклада (должностного оклада).

Если работнику установлена часовая тарифная ставка, то оплата периода простоя рассчитывается путем умножения часовой тарифной ставки на 2/3 и на норму рабочих часов в рабочем дне (смене) и на количество рабочих дней в периоде простоя:

Размер оплаты простоя по причинам, не зависящим от работника и от работодателя

=

Часовая тарифная ставка

Норма рабочих часов в рабочий день (смену)

х 2/3 х

Количество рабочих дней в периоде простоя

Если работнику установлена дневная тарифная ставка, то оплата периода простоя рассчитывается путем умножения дневной тарифной ставки на 2/3 и на количество рабочих дней в периоде простоя:

Размер оплаты простоя по причинам, не зависящим от работника и от работодателя

=

Дневная тарифная ставка

х 2/3 х

Количество рабочих дней в периоде простоя

Если работнику установлен оклад (должностной оклад), т.е. фиксированный размер оплаты труда за календарный месяц, то оплата простоя рассчитывается следующим образом:

Размер оплаты простоя по причинам, не зависящим от работника и от работодателя

=

Оклад (должностной оклад)

: общее количество рабочих дней в месяце

х 2/3 х

Количество рабочих дней в периоде простоя

Оплата времени простоя работникам, труд которых оплачивается сдельно, рассчитывается исходя из 2/3 их часовой (дневной) ставки в том же порядке, что и для работников, труд которых оплачивается повременно.

Время простоя, произошедшего по вине работника, оплате не подлежит.

Таким образом, работодатель вправе не оплачивать время простоя только в единственном случае: если установлена вина работника в возникновении простоя, например, работник умышленно привел оборудование в негодность.

Есть ли вина работодателя в простое: как это установить?

Нередко установить, есть ли вина работодателя или простой возник по причинам, не зависящим ни от одной из сторон трудового договора, – бывает на практике затруднительно. Нередко сами работодатели не спешат признавать свою вину, определяя оплату простоя исходя из тарифной ставки работника или его оклада. Это может быть чрезвычайно невыгодно работнику, так как тарифная (постоянная) часть его заработка может быть довольно-таки низка, а основную часть его дохода составлять т.н. переменные части: различные надбавки и доплаты, премии, а также оплата сверхурочной работы, работы в праздники и выходные дни и т.п. Все эти выплаты при расчете средней заработной платы учитываются, но не входят в ваш оклад или тарифную ставку.

В связи с указанной проблемой в споре с работодателем о размере оплаты времени простоя можно ссылаться на мнение Торгово-промышленной палаты РФ, согласно которому «негативные финансово-экономические факторы, так называемый «мировой финансовый кризис» <…> не являются форс-мажором в отношениях субъектов предпринимательской деятельности, а относятся к финансовым рискам. Как правило, к обстоятельствам непреодолимой силы относятся пожары, наводнения, землетрясения, ураганы, военные действия, запрещение экспорта и импорта товаров, эпидемии, забастовки или иные обстоятельства, прямо предусмотренные сторонами договора. Однако, согласно п. 3 ст. 401 [Гражданского кодекса РФ] к обстоятельствам непреодолимой силы не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств» (письмо от 25.11.2008 г. № 9/600, официально не опубликовано). Иными словами, обстоятельства, указанные в последнем предложении, не освобождают организацию от обязанностей исполнить заключенные со своими контрагентами договоры, а их неисполнение по указанным причинам может повлечь привлечение должника к гражданско-правовой ответственности (взыскание процентов и др.), т.е. поведение должника суд признает виновным. Такую же логику можно приводить и в обоснование трудовых споров с работодателем по вопросу об оплате простоя.

Этот вывод подтверждается судебной практикой.

Так, в Третьем выпуске судебной практики (2009 г.), подготовленном Центральным Советом Горно-металлургического профсоюза России, приводятся следующие примеры успешной судебной практики взыскания разницы в оплате простоя до 2/3 средней заработной платы.

ОАО «Златоустовский металлургический завод» (Челябинская область) обратилось в суд с заявлением о признании незаконным предписания государственного инспектора труда. Заявитель не согласился с требованиями инспектора: время простоя оплачивать в размере не менее двух третей средней заработной платы работника и недоработку рабочего времени в режиме неполного рабочего времени оплачивать как время простоя.

В суде представитель заявителя указал, что предписание вынесено без учета сложившейся ситуации в металлургической отрасли. Отсутствие заказов на продукцию предприятия вызвано ухудшением общей экономической ситуации в стране и за рубежом в условиях мирового финансово-экономического кризиса. В связи с этим снижение объемов производства готовой продукции и приостановка производственных мощностей должны рассматриваться как обстоятельства, не зависящие от работника и работодателя. Следовательно, оплата времени простоя должна производиться в размере двух третей тарифной ставки (оклада), рассчитанных пропорционально времени простоя.

Изучив обстоятельства дела, суд признал законным предписание государственного инспектора труда и обязал заявителя оплачивать время простоя по причинам экономического характера в размере не менее двух третей средней заработной платы работника.

Аналогичное дело по иску ОАО «Комбинат «Магнезит» рассматривал Саткинский городской суд Челябинской области. Однако в этом случае суд первой инстанции посчитал, что простой произошел по причинам, не зависящим от вины работодателя и работника, и, следовательно, оплата за период простоя должна быть произведена исходя из двух третей тарифной ставки.

Судебная коллегия по гражданским делам Челябинского областного суда не согласилась с решением суда первой инстанции и посчитала требование государственного инспектора труда об оплате простоя в размере не менее двух третей средней заработной платы законным.

В обоих случаях в судебных заседания принимали участие главный правовой инспектор труда по Челябинской области Л. Мещерякова и правовой инспектор труда А. Горюнов.

ОАО «Уралредмет» обратилось в Кировский районный суд г. Екатеринбурга с иском к Государственной инспекции труда в Свердловской области о признании предписания незаконным и его отмене.

Суть спора. Главный государственный инспектор труда вынес предписание «ОАО «Уралредмет» об устранении нарушений трудового законодательства: об оплате времени простоя в размере не менее двух третей средней заработной платы работника.

Истец в обоснование своих требований указал, что причины простоя — неоплата покупателями продукции, выпускаемой предприятием, снижение заказов и другие причины – последствия финансово-экономического кризиса. Следовательно, время простоя должно оплачиваться в размере не менее двух третей тарифной ставки.

Суд не согласился с доводами истца и в удовлетворении исковых требований отказал. В судебном заседании участвовал заместитель заведующего юридическим отделом Свердловского областного комитета профсоюза О. Рахимов.

Может ли оплата времени простоя быть меньше МРОТ?

Да, может быть, так как в любом случае вам выплачивают либо 2/3 средней заработной платы, либо 2/3 оклада (должностного оклада) / тарифной ставки, а не полную зарплату. Во-вторых, МРОТ устанавливается за месячный период, а простой может длиться всего лишь несколько дней.

Другой вопрос, который выходит за рамки настоящей статьи, заключается в том, а может ли ваш оклад быть меньше МРОТ?

По нашему мнению, ваш оклад (должностной оклад) не может быть ниже минимального размера оплаты труда (МРОТ). Этот вывод основан на следующем.

С одной стороны, согласно ст. 133 ТК РФ, месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Иными словами, для того, чтобы претендовать на оплату труда в размере МРОТ, нужно выполнить всего лишь два условия: 1) отработать норму рабочего времени (а не переработать ее за счет сверхурочных или работы в праздники), и 2) выполнить нормы труда (трудовые обязанности). Никаких иных дополнительных условий не требуется.

Если сравнить это положение ТК РФ с понятием оклада (должностного оклада), данного в ст. 129 ТК РФ, то становится, на наш взгляд, очевидным, что он (оклад) не может быть менее МРОТ. Так, оклад (должностной оклад) – это фиксированный размер оплаты работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Т.е. чтобы претендовать на полный оклад, нужно выполнить те же два условия: 1) отработать календарный месяц и 2) исполнить свои трудовые обязанности за этот период. Никаких иных условий не требуется.

Нужно ли извещать работодателя о начале простоя?

Вы обязаны известить работодателя, а именно сообщить своему непосредственному руководителю, или иному представителю работодателя (например, руководителю организации) о начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения вами вашей трудовой функции.

ТК РФ не связывает ваше право на получение оплаты простоя с исполнением этой обязанности, но, тем не менее, в ваших интересах сообщать о таких причинах в письменной форме. Лучше всего также заручиться отметкой о принятии на вашем экземпляре служебной (докладной) записки. Это позволит закрепить точное начало простоя, а следовательно, повлияет на правильность его оплаты. Более того, вы также избежите риска быть наказанным за неисполнение своих трудовых обязанностей: если вы вовремя сообщаете о простое, вы не несете ответственность за невозможность выполнения своих трудовых обязанностей.

Что делать, если работы нет, а работодатель отказывается оформлять простой?

Начало и окончание простоя должно быть зафиксировано работодателем. Работодатель обязан издать приказ о направлении работника (работников) в простой, с указанием его причины и порядка оплаты времени нахождения в простое.

На основании этого документа вносятся записи в табель учета рабочего времени (формы N Т-12 и Т-13, утвержденные постановлением Госкомстата РФ от 5 января 2004 г. N 1). Для обозначения времени простоя по причинам, не зависящим от работодателя и работника, используется условное обозначение: буквенный код – «НП» или цифровой код – 32, а для обозначения нахождения в простое по вине работодателя: буквенный код «РП» или цифровой код — 31.

Если же работа согласно трудовому договору не предоставляется, а приказ о направлении в простой работодатель не издает, следует написать и передать работодателю заявление о том, что Вы находитесь в простое и просите оплачивать это время в соответствии с трудовым законодательством. В заявлении необходимо указать причину простоя, поскольку она влияет на размер оплаты, причитающейся работнику. Также можно указать, что вы готовы приступить к работе в любой момент и просите указать причину отсутствия для вас работы.

На случай возможного спора имеет смысл заручиться доказательствами, подтверждающими отсутствие работы. Если нет возможность сделать копии внутренних рабочих документов или журналов, в которых отмечается, какая работа поручается работнику (если такие документы ведутся), можно обратиться в выборный профсоюзный орган с тем, чтобы от имени профсоюза был составлен акт в отношении одного или нескольких работников об отсутствии работы. В акте следует указать, что работник находился на рабочем месте, однако работа ему не была предоставлена или поручена. Акт подписывается членами созданной профкомом комиссии, а также может быть подписан и свидетелями (коллегами работника), самим работником. В случае отсутствия профкома заручитесь поддержкой ваших коллег, передавайте заявление в присутствии свидетелей.

Бывают случаи, когда работодатель не оформляет простой по своей вине, а непосредственные руководители вместо этого устно сообщают работникам о том, что сегодня можно на работу не выходить. Однако такое незапланированное для работников «время отдыха» может выйти им боком: его требуют отработать потом в субботу или воскресенье. При этом во внутренней документации, а также бухгалтерской учете все эти манипуляции могут не отражаться.

Вы либо можете соглашаться на такие условия работы, понимая, что вы идете на большие уступки работодателю и даете ему реальную возможность экономить: во-первых, не оплачивать простой, а во-вторых, не оплачивать в повышенном размере работу в выходной день.

Если вы не согласны на такой «график работы», то не обращайте внимания на устные предупреждения и звонки, являйтесь на свое рабочее место, пишите заявление о начале простоя, передавая его под отметку о принятии. В случае не оплаты вам этого времени, пишите жалобу в инспекцию труда, прокуратуру или обращайтесь в суд. В случае предложения вам явиться «отработать» время простоя в ваш выходной по вашему графику выходной день, требуйте издания письменного приказа об этом. Лучше заранее получить копию графика сменности с вашей подписью на нем, чтобы иметь на руках доказательства того, что спорный день для вас был выходным. Чтобы избежать риска увольнения за прогул, являйтесь на работу в выходной день, но фиксируйте этот факт: вашими заявлениями о предоставлении приказа о привлечении вас к работе в выходной день, об оплате работы в выходной день в повышенном размере, показаниями коллег.

Простой и временная нетрудоспособность, влияние простоя на стаж

Если вы заболели в период простоя, то вы имеете право на оплату вашего больничного листа.

Вопросы оплаты временной нетрудоспособности и отпусков по беременности и родам во время простоя регулируются Федеральным законом от 29 декабря 2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ). Согласно п. 7 ст. 7 Закона № 255, пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком за это время сохраняется заработная плата, но не выше размера пособия, которое данный рабочий или служащий получал бы по общим правилам исчисления пособий.

Время простоя подлежит учету в стаже работы, дающем право на ежегодные оплачиваемые отпуска. Так, согласно ст. 121 ТК РФ, в такой стаж включается время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (должность), т.е. простой включается в это время.

Время простоя должно включаться в страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам как часть более общего периода: периода работы по трудовому договору. Время простоя не подлежит отражению в трудовой книжке, а страховой стаж для оплаты больничных определяется по записям в трудовой книжке. Кроме того, суммы оплаты времени простоя подлежат обложению страховыми взносами в Фонд социального страхования РФ.

Что касается страхового стажа для назначения трудовых пенсий, то в общий страховой стаж время простоя подлежит включению как часть более общего периода работы по трудовому договору. Кроме того, суммы оплаты времени простоя подлежат обложению страховыми взносами в Пенсионный фонд РФ.

Что касается досрочной трудовой пенсии, то ситуация здесь иная. Согласно п. 9 Правил исчисления периодов работы, дающей право на досрочное назначение трудовых пенсии по старости в соответствии со статьями 27 и 28 Федерального Закона «О трудовых пенсиях в Российской Федерации», не включаютсяв периоды работы, дающей право на досрочное назначение трудовой пенсии по старости, периоды простоя (как по вине работодателя, так и по вине работника).

В Письме Федеральной налоговой службы от 20.04.2009 N 3-6-03/109, разъяснено, что работодатель вправе относить к расходам, уменьшающим налоговую базу по налогу на прибыль, всю сумму оплаты времени простоя, как экономически обоснованные расходы (ст. 252 Налогового кодекса РФ). Также в этом письме было разъяснено (применительно к ранее взимаемому единому социальному налогу), что выплаты за время простоя по вине работодателя и по причинам, не зависящим от работодателя и работника, облагаются единым социальным налогом в соответствии с пунктом 1 ст. 236 НК РФ и страховыми взносами в соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в общеустановленном порядке.

Если в трудовых (коллективных) договорах или внутренних положениях об оплате труда в организации предусмотрена оплата за время простоя в большем размере, чем установлена в ст. 157 ТК РФ, сумма превышения также облагается единым социальным налогом и страховыми взносами.

Анализ действующего законодательства об уплате страховых взносов во внебюджетные фонды также позволяет сделать вывод о том, что суммы оплаты за время простоя подлежат обложению указанными страховыми взносами.

Ст. 136 ТК РФ

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

1) о составных частях заработной платы, причитающейся ему за соответствующий период;

2) о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

3) о размерах и об основаниях произведенных удержаний;

4) об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пятнадцать календарных дней до дня выплаты заработной платы.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Оплата отпуска производится не позднее чем за три дня до его начала.

Порядок выплаты заработной платы. Ответственность за нарушение требований трудового законодательства.

В связи с актуальностью проблемы, касающейся нарушений норм трудового законодательства Российской Федерации в части оплаты труда, правоохранительные органы уделяют повышенное внимание к правонарушениям в данной области.

Заработная плата (оплата труда работника) определена в части первой ст. 129 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Установление минимального размера оплаты труда регламентировано ст. 133 названного Кодекса, которой предусмотрено что: минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом; месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Согласно ст. 135 Трудового кодекса, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда, включающими размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного и стимулирующего характера.

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

Не допускается выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот (ст. 131 ТК РФ).

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором (ст. 136 ТК РФ).

За нарушение требований, установленных трудовым законодательством, работодатель несет административную и уголовную ответственность.

Административная ответственность предусмотрена ст. 5.27 КоАП РФ, согласно которой нарушение законодательства о труде и об охране труда влечет наложение административного штрафа, а также возможно административное приостановление деятельности на срок до девяноста суток в отношении лиц, осуществляющих предпринимательскую деятельность без образования юридического лица и юридических лиц.

Частичная невыплата свыше трех месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат, совершенная из корыстной или иной личной заинтересованности, либо полная невыплата заработной платы свыше двух месяцев является основанием для привлечения виновного лица к уголовной ответственности по ст. 145.1 Уголовного кодекса РФ, и влечет наказание в виде штрафа, принудительных работ, либо лишения свободы срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Как организовать работу вдали от офиса

Виды упаковкиПонятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке определяются договоромТребования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в розницеК розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителейБухгалтерский учет