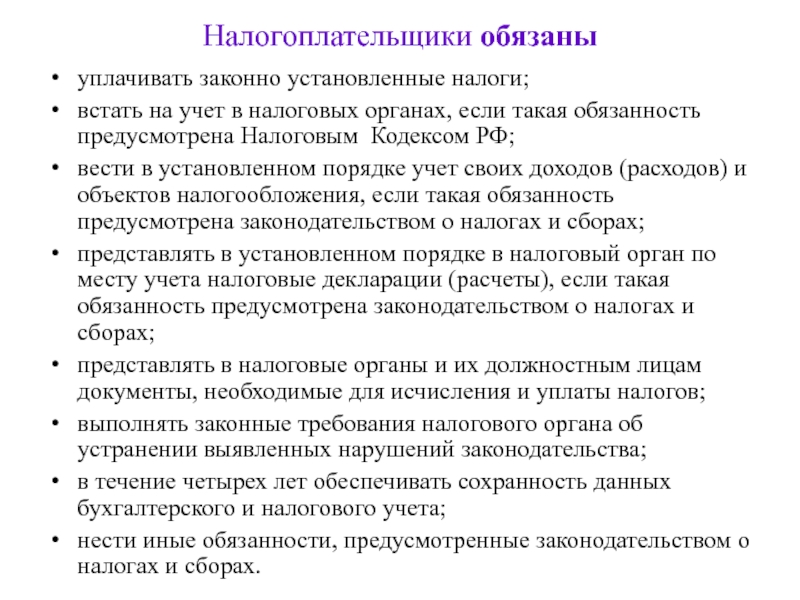

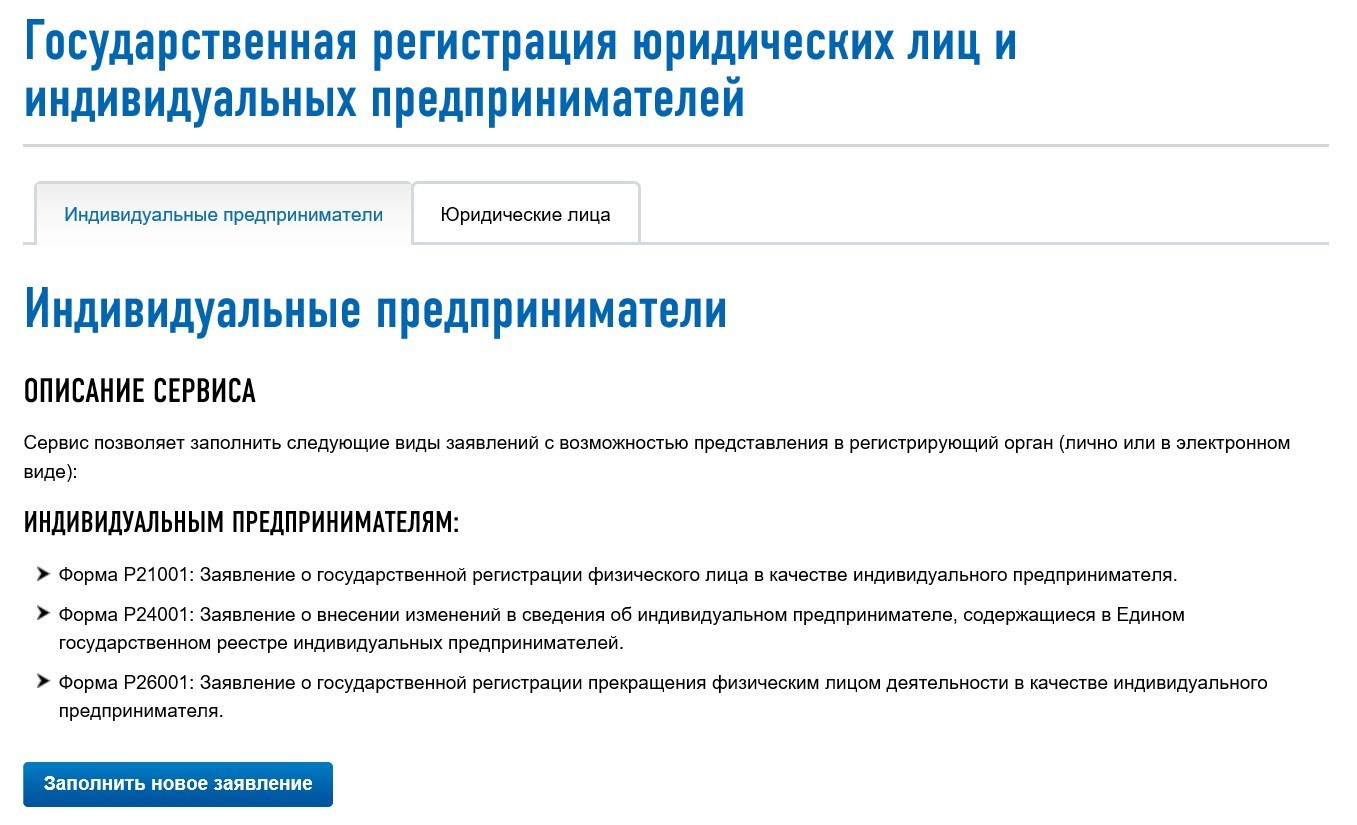

Я хочу встать на учёт в налоговый орган (получить свидетельство ИНН) | ФНС России

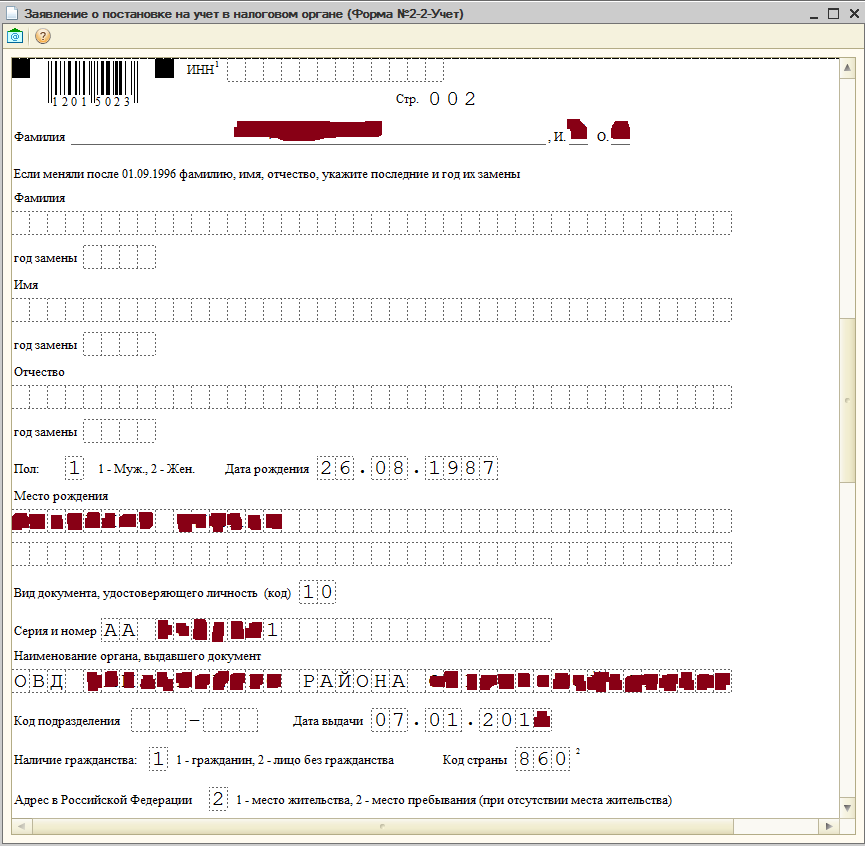

Физическое лицо, не состоящее на учете в налоговом органе по месту жительства, вправе обратиться в налоговый орган с Заявлением о постановке на учет по установленной ФНС России форме 2-2-Учет.

С Заявлением можно обратиться в любой налоговый орган по своему выбору лично, через представителя, направить его по почте заказным письмом либо заполнить Заявление на официальном сайте Федеральной налоговой службы www.nalog.ru при помощи сервиса «Подача Заявления физического лица о постановке на учет».

ПерейтиЗаполнить Заявление при помощи сервиса: «Подача Заявления физического лица о постановке на учет»При личном обращении с Заявлением в налоговый орган одновременно предъявляется документ (документы), удостоверяющий личность физического лица и подтверждающий регистрацию по месту жительства (пребывания).

В случае обращения с Заявлением представителя предъявляется документ, подтверждающий его полномочия.

При направлении Заявления по почте заказным письмом к Заявлению о постановке на учет может быть приложена заверенная в установленном порядке копия документа (копии документов), удостоверяющего личность физического лица и подтверждающего регистрацию по месту жительства (пребывания).

Налоговый орган обязан осуществить постановку на учет физического лица на основании заявления этого физического лица в течение пяти дней со дня получения указанного заявления налоговым органом и в тот же срок выдать ему свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось).

В случае, если заявление физического лица направлено по почте заказным письмом либо передано в электронной форме по телекоммуникационным каналам связи в налоговый орган, налоговый орган осуществляет постановку на учет физического лица на основании такого заявления в течение пяти дней со дня получения от органов, указанных в п. 3 и 8 ст. 85 НК РФ, подтверждения содержащихся в этом заявлении сведений и в тот же срок выдает (направляет) физическому лицу свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось).

3 и 8 ст. 85 НК РФ, подтверждения содержащихся в этом заявлении сведений и в тот же срок выдает (направляет) физическому лицу свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось).

В случае представления Заявления при помощи сервиса «Подача заявления физического лица о постановке на учет» заявителю сообщается на адрес электронной почты период времени, в течение которого можно обратиться в налоговый орган для получения Свидетельства о постановке на учет в налоговом органе.

При наличии в Едином государственном реестре налогоплательщиков сведений о постановке на учет в налоговом органе физического лица, обратившегося с Заявлением, постановка его на учет не осуществляется, а Заявление служит основанием для выдачи (направления) этому физическому лицу Свидетельства по форме, установленной ФНС России, в течение пяти рабочих дней со дня получения такого Заявления.

С помощью сервиса ФНС России можно встать на учет в налоговом органе, не выходя из дома | ФНС России

Дата публикации: 29. 09.2016 11:56 (архив)

09.2016 11:56 (архив)

Для того чтобы встать на учет и получить соответствующее свидетельство в электронном виде либо по почте заказным письмом, налогоплательщики-физические лица могут направить в налоговый орган электронные документы, подписанные усиленной квалифицированной электронной подписью, в составе транспортного контейнера через сервис «Подача заявления физического лица о постановке на учет» на официальном сайте ФНС России www.nalog.ru.

ИП на УСН – можно ли встать на учет по месту ведения бизнеса

В письме от 24.08.2020 № 03-11-11/74030 отмечается, что по нормам статьи 346.13 НК РФ, индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря.

Уплата налога и авансовых платежей по налогу, уплачиваемому в связи с применением УСН, а также представление налоговой декларации производятся по месту жительства индивидуального предпринимателя.

Соответственно, постановка на учет ИП в качестве налогоплательщика, применяющего УСН, по каждому месту ведения предпринимательской деятельности НК РФ не предусмотрена.

БУХПРОСВЕТ

В целях перехода на УСН организации и ИП должны использовать форму уведомления, рекомендованную приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@. Вновь создаваемые организации и ИП должны уведомить о применении УСН не позднее 30 дней с момента постановки на учет в налоговом органе.

Если организация или ИП переходят на УСН с ЕНВД, то применять УСН разрешается с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД (п. 2 ст. 346.13 НК РФ). Обязанность по уплате ЕНВД прекращается на основании заявления о снятии с учета плательщика ЕНВД. Налогоплательщик должен уведомить ИФНС о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Налогоплательщики, применяющие УСН, вправе перейти на общий режим налогообложения только со следующего налогового периода (п. 3 ст. 346.13 НК РФ). Не вправе применять УСН организации, имеющие филиалы, банки и страховые организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых. Также не могут перейти на УСН предприниматели, применяющие ЕСХН.

Постановка на учет в качестве плательщика ЕНВД

Чтобы организация или индивидуальный предприниматель на законных основаниях могли применять в своей деятельности ЕНВД, им надо встать на учет в налоговом органе в качестве плательщика этого налога.

Процедура постановки на учет

Процедура начинается с того, что в налоговую инспекцию подается заявление о желании встать на учет в качестве плательщика ЕНВД.

Налоговый кодекс РФ содержит норму, согласно которой для подачи заявлений отпущен пятидневный срок, исчисляемый со дня, когда ЕНВД начал фактически применяться (п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ). Однако переход на этот режим – дело добровольное (абз. 2 п. 1 ст. 346.28 НК РФ), в результате чего момент перехода и момент старта соответствующей деятельности часто не совпадают. В таких случаях в заявлении надо ставить дату начала применения режима ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ). Таким путем возможные расхождения в сроках будут устранены.

6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ). Однако переход на этот режим – дело добровольное (абз. 2 п. 1 ст. 346.28 НК РФ), в результате чего момент перехода и момент старта соответствующей деятельности часто не совпадают. В таких случаях в заявлении надо ставить дату начала применения режима ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ). Таким путем возможные расхождения в сроках будут устранены.

Пример:

ООО «БЕРГ» вело розничную торговлю с использованием общей системы налогообложения с 12 января 2015 года. Однако затем у организации появилась возможность перевести деятельность на ЕНВД. В итоге с 1 марта 2015 года ООО «БЕРГ» начало применять этот спецрежим.

П. 2 ст. 6.1 НК РФ содержит норму, согласно которой срок, исчисляемый днями, начинает течь на следующий день после даты наступления события. Другая норма, содержащаяся в п. 6 ст. 6.1 НК РФ, определяет, что срок исчисляется в рабочих днях, если иное не оговорено отдельно.

В приведенных обстоятельствах пятидневный срок, предусмотренный для постановки на учет, начинается 2 марта 2015 года и заканчивается 6 марта.

ООО «БЕРГ» обязано завить в налоговую инспекцию о своем желании перейти на ЕНВД до 6 марта включительно. Однако в регистрационных документах будет указано дата постановки на учет – 1 марта 2015 года.

Документы

Федеральная налоговая служба Приказом от 11.12.2012 N ММВ-7-6/941@ утвердила формы заявлений о постановке на учет. Для юридических лиц – это форма N ЕНВД-1, для индивидуальных предпринимателей – форма N ЕНВД-2.

Следует отметить, что заявление – это единственный документ, который надо подавать для постановки на учет. ФНС России в письме от 21.09.2009 N МН-22-6/734@ (п. 1) специально заостряют на этом внимание налогоплательщиков.

Однако такое положение оправдано лишь для тех случаев, когда заявление подается лично. Если документ подает в налоговый орган представитель налогоплательщика, то к заявлению надо прилагать копию доверенности на осуществление подобных действий. Приказ ФНС России от 11.12.2012 N ММВ-7-6/941@ установил именно такой порядок.

Сроки

У налоговой инспекции есть обязательства в пятидневный срок (исчисляется в рабочих днях) с момента представления нужных документов поставить заявителя на учет и выдать соответствующее уведомление (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

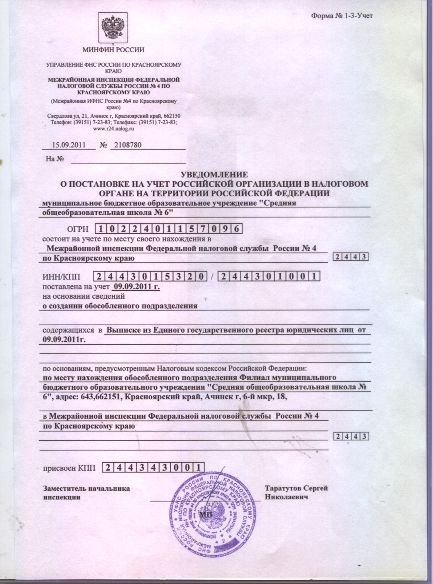

ФНС России Приказом от 11.08.2011 N ЯК-7-6/488@ утвердила формы уведомлений о постановке на учет. Для юридических лиц – это форма N 1-3-Учет, для индивидуальных предпринимателей – форма N 2-3-Учет.

Нюансы

По общему правилу налогоплательщик не обязан информировать инспекцию по месту регистрации о том, что он поставлен на учет в налоговом органе по месту осуществления деятельности на ЕНВД.

Что касается иностранных компаний, то Минфин России в письме от 22.08.2011 N 03-11-06/3/95 указал на то, что в НК РФ отсутствует отдельные правила для этих субъектов предпринимательства. Поэтому такие компании должны вставать на учет в обычном порядке, предусмотренном для российских резидентов.

Пробный бесплатный доступ к системе на 2 дня.

Инспекция одного из районов субъекта РФ обратилась к организации с требованием встать на учет в связи с осуществлением деятельности у них в районе. Правомерны ли требования налоговой инспекции?

Боитесь совершить ошибку?

|

Консультация предоставлена 17.07.2015 г.

Организация зарегистрирована в одном из районов субъекта РФ. Деятельность осуществляется по всему субъекту РФ лично либо с привлечением субподрядчика.

Сотрудники организации, выполняющие работы по ремонту автомобильных дорог в рамках заключенных организацией договоров подряда, ежедневно привозятся на место проведения указанных работ утром и покидают место их осуществления вечером после окончания рабочего дня. В связи с этим служебные командировки таким работникам не оформляются. На месте проведения работ остается лишь техника, которая находится на специально оборудованной площадке, где осуществляется ее хранение. Для осуществления контроля за сохранностью техники на площадке остается сторож. В некоторых районах субъекта РФ с места проведения работ на ночь увозится и техника.

В связи с этим служебные командировки таким работникам не оформляются. На месте проведения работ остается лишь техника, которая находится на специально оборудованной площадке, где осуществляется ее хранение. Для осуществления контроля за сохранностью техники на площадке остается сторож. В некоторых районах субъекта РФ с места проведения работ на ночь увозится и техника.

Инспекция одного из районов субъекта РФ обратилась к организации с требованием встать на учет в связи с осуществлением деятельности у них в районе, но при осуществлении деятельности стационарные рабочие места не создаются, признаками дополнительного подразделения либо филиала организация не обладает.

Правомерны ли требования налоговой инспекции?

К сожалению, однозначно ответить на Ваш вопрос не представляется возможным. Поясним почему.

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах по месту нахождения обособленных подразделений.

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Используемые в НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ (п. 1 ст. 11 НК РФ). Специального определения понятия «рабочее место» НК РФ не содержит. Следовательно, под рабочим местом в целях применения ст. 11 НК РФ следует понимать место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

209 ТК РФ).

Таким образом, возникновение обособленного подразделения организации НК РФ связывает с наличием следующих критериев:

— территориальная обособленность;

— наличие стационарных (созданных на срок более 1 месяца) рабочих мест, оборудованных вне места государственной регистрации организации;

— ведение деятельности через это подразделение;

— осуществление работодателем контроля рабочего места.

Под территориальной обособленностью структурного подразделения организации подразумевается его расположение географически отдельно от головной организации и за пределами административно-территориальной единицы ее регистрации, подконтрольной тому или иному налоговому органу. То есть подразделение признается территориально-обособленным от головной организации в том случае, если оно находится на территории, где налоговый учет и налоговый контроль осуществляет иной налоговый орган, нежели тот, в котором организация состоит на учете в качестве налогоплательщика (постановления ФАС Северо-Западного округа от 02. 11.2007 N А26-11293/2005, ФАС Поволжского округа от 21.10.2004 N А65-7203/2004-СА2-34).

11.2007 N А26-11293/2005, ФАС Поволжского округа от 21.10.2004 N А65-7203/2004-СА2-34).

Под оборудованностью рабочего места в правоприменительной практике понимается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей (смотрите, например, постановления ФАС Северо-Западного округа от 02.11.2007 N А26-11293/2005 и от 07.10.2002 N А26-3503/02-02-07/160, ФАС Северо-Кавказского округа от 29.11.2006 N Ф08-6161/06-2552А).

При этом сама по себе форма организации работ (в частности, направление работников в командировку) и срок нахождения конкретного работника на созданном организацией стационарном рабочем месте не имеют правового значения в целях определения необходимости постановки на учет юридического лица по месту нахождения его обособленного подразделения (смотрите, например, постановления ФАС Северо-Кавказского округа от 29.11.2006 N Ф08-6161/06-2552А, ФАС Уральского округа от 09.01.2003 N Ф09-2799/02АК).

Из этого можно сделать вывод, что критериями для признания подразделения организации обособленным являются, в частности, контроль работодателя за рабочим местом, где работник осуществляет свою трудовую функцию, а также наличие стационарных рабочих мест, оборудованных работодателем. При этом особо подчеркнем, что стационарным рабочее место признается в зависимости от срока, на который оно создается в соответствующей местности, а не от неизменности его местоположения в пределах этой местности.

При этом особо подчеркнем, что стационарным рабочее место признается в зависимости от срока, на который оно создается в соответствующей местности, а не от неизменности его местоположения в пределах этой местности.

Из вопроса следует, что организация рабочих мест осуществляется не заказчиком работ, а самим подрядчиком-работодателем. Работники не находятся в месте проведения работ постоянно и не проживают в указанной местности, однако прибывают туда для их проведения, что не противоречит определению рабочего места, данному в ст. 209 ТК РФ. Следовательно, существует вероятность того, что если такие работы производятся в определенной местности в течение более чем одного месяца, рабочие места могут быть признаны стационарными, и организация должна будет встать на учет в налоговом органе по месту их нахождения.

Кроме того, в рассматриваемом случае при выполнении работ по ряду договоров подряда организация создает рабочее место сторожа на площадке, где находится техника, с помощью которой производятся работы. А по смыслу п. 2 ст. 11 НК РФ для признания обособленного подразделения созданным достаточно организации хотя бы одного стационарного рабочего места.

А по смыслу п. 2 ст. 11 НК РФ для признания обособленного подразделения созданным достаточно организации хотя бы одного стационарного рабочего места.

Отметим, что для решения вопроса о наличии либо об отсутствии признаков обособленного подразделения по месту осуществления организацией деятельности налоговыми органами учитываются существенные условия рассматриваемых договоров, заключенных между организацией и ее контрагентом, характер отношений между организацией и ее работниками, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения (смотрите письмо Минфина РФ от 18.02.2010 N 03-02-07/1-67).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Все юридические консультации

В каких случаях организация-нерезидент должна встать на налоговый учет в РФ и что для этого требуется?

автор ответа,

Вопрос

В каких случаях организация-нерезидент должна встать на налоговый учет в РФ и что для этого требуется?

Ответ

Организация-нерезидент должна встать на налоговый учет в РФ в случае:

— образования обособленного подразделения;

— без образования обособленного подразделения:

в связи с открытием расчетного счета;

по месту нахождения недвижимости на территории РФ;

в связи с оказанием электронных услуг.

Формы документов, которые необходимо подать в налоговый орган зависят от статуса организации-нерезидента и (или) основания постановки на учет.

Обоснование

В НК РФ содержатся общие правила постановки на учет иностранных организаций, а также ряд специальных условий учета отдельных категорий нерезидентов в зависимости от статуса организации и (или) основания постановки на учет. Кроме того, Минфину РФ предоставлено право устанавливать особенности учета иностранных организаций и утверждать перечень документов, необходимых для постановки на учет (снятия с учета) в налоговых органах данных организаций.

По общему правилу, независимо от наличия обстоятельств, с которыми законодательство РФ связывает возникновение обязанности по уплате налогов или сборов, иностранная организация при осуществлении деятельности в Российской Федерации через обособленное подразделение, включая и постоянное представительство, обязана в заявительном порядке встать на учет в налоговом органе по месту осуществления деятельности не позднее 30 дней с даты ее начала (п. 4 ст. 83 НК РФ).

4 ст. 83 НК РФ).

Кроме того, организации-нерезиденты, осуществляющие деятельность в России, подлежат постановке на налоговый учет и по иным основаниям, установленным законодательством РФ (например, по месту нахождения недвижимого имущества, по месту постановки на учет банка, в котором открыт счет). Подробнее см.: Приказ МНС РФ от 17.03.2004 N САЭ-3-09/207 «Об утверждении форм документов, используемых при учете налогоплательщиков при выполнении соглашений о разделе продукции, а также особенностей учета иностранных организаций, выступающих в качестве инвестора по соглашению о разделе продукции или оператора соглашения»; Приказ Минфина РФ от 30.09.2010 N 117н «Об утверждении Особенностей учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения»; Приказ Минфина РФ от 21.10.2010 N 129н «Об утверждении Особенностей учета в налоговых органах физических лиц — иностранных граждан, не являющихся индивидуальными предпринимателями»; Приказ ФНС РФ от 13. 02.2012 N ММВ-7-6/80@ «Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах».

02.2012 N ММВ-7-6/80@ «Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах».

Также иностранная организация, оказывающая на территории Российской Федерации услуги в электронной форме заказчикам — физическим лицам, индивидуальным предпринимателям и организациям, обязана встать на налоговый учет в порядке, установленном п. 4.6 ст. 83 Налогового кодекса РФ.

Налоговый орган обязан проводить постановку на учет иностранных организаций в течение пяти рабочих дней со дня получения им установленных документов либо сведений, сообщенных уполномоченными органами, и (или) внесения сведений в Единый государственный реестр юридических лиц.

В Особенностях учета в налоговых органах иностранных организаций (Приказ Минфина РФ от 30.09.2010 N 117н) и Приказе ФНС РФ от 13.02.2012 N ММВ-7-6/80@ положения НК РФ находят детализацию и развитие в отношении специфики учета отдельных категорий организаций-нерезидентов. Такая специфика наиболее ярко выражается в регулировании процедурных аспектов постановки на учет и в требованиях информации, необходимой для этого. В указанных документах приводятся формы документов и условия их оформления, представляемых для постановки на учет различных категорий организаций, в частности:

Такая специфика наиболее ярко выражается в регулировании процедурных аспектов постановки на учет и в требованиях информации, необходимой для этого. В указанных документах приводятся формы документов и условия их оформления, представляемых для постановки на учет различных категорий организаций, в частности:

— иностранных организаций, выполняющих поставки с территории РФ принадлежащих ей товаров, полученных в результате переработки на таможенной территории РФ или под таможенным контролем, а также осуществляющих деятельность через зависимого агента;

— иностранных некоммерческих неправительственных организаций, осуществляющих деятельность на территории РФ через отделения, филиалы, представительства;

— международных организаций;

— дипломатических представительств;

— иностранных организаций по месту нахождения принадлежащей им недвижимости, транспортных средств и в качестве плательщиков налога на добычу полезных ископаемых;

— иностранных организаций в связи с открытием ими счетов в банках в России.

В зависимости от статуса организации и (или) основания постановки на учет в Особенностях учета в налоговых органах иностранных организаций установлены различные алгоритмы действий по постановке на учет и требования к предоставляемым «пакетам» документов.

|

На вопрос отвечала: С. А. Токмина, |

О разъяснении Федеральной налоговой службы по вопросу постановки на учет в налоговом органе адвокатов в случае изменения членства в адвокатской палате одного субъекта РФ на членство в адвокатской палате другого субъекта РФ

ОФИЦИАЛЬНЫЕ ПОЗДРАВЛЕНИЯ С ДНЕМ ЮРИСТА

Уважаемая Елена Леонидовна!

От имени коллектива Управления Министерства юстиции Российской Федерации по Чувашской Республике и от себя лично поздравляю Вас и Ваш коллектив с профессиональным праздником — Днем юриста — праздником людей, которые посвятили свою жизнь служению Закону, Правде и Справедливости!

Быть юристом — большая честь и огромная ответственность. Именно деятельность юристов позволяет эффективно функционировать юридической составляющей государства. И вне зависимости от сферы, в которой работает конкретный юрист, его работа способствует выполнению этой задачи. Ваша деятельность направлена на обеспечение справедливости и законности в обществе, защиту прав и законных интересов граждан.

Именно деятельность юристов позволяет эффективно функционировать юридической составляющей государства. И вне зависимости от сферы, в которой работает конкретный юрист, его работа способствует выполнению этой задачи. Ваша деятельность направлена на обеспечение справедливости и законности в обществе, защиту прав и законных интересов граждан.

Желаю Вам крепкого здоровья, благополучия и дальнейших профессиональных успехов в работе на благо Отечества и преданности великому делу служения Закону!

Начальник Управления Министерства юстиции Российской Федерации по Чувашской Республике Никонова О.Н.

Уважаемая Елена Леонидовна!

От имени Государственного Совета Чувашской Республики поздравляю Вас и всех сотрудников Вашего ведомства с Днем юриста!

Деятельность представителей юридического сообщества многогранна — это защита прав и свобод граждан, обеспечение законности и правопорядка в обществе, развитие и укрепление правовых основ государства. Высокий профессионализм юристов, их принципиальность, приверженность духу и букве Закона являются важным условием повышения правовой культуры граждан, сохранения стабильности в обществе.

Высокий профессионализм юристов, их принципиальность, приверженность духу и букве Закона являются важным условием повышения правовой культуры граждан, сохранения стабильности в обществе.

Примите искренние слова благодарности за совместную работу и пожелания успехов во всех Ваших начинаниях, доброго здоровья и благополучия!

Председатель Государственного Совета Чувашской Республики

Егорова А.Е.

Уважаемая Елена Леонидовна!

Примите искренние поздравления с Днем юриста!

День юриста — это праздник всех, кто свято дорожит историей своей страны, кто с честью выполняет свой гражданский долг, кто посвятил свою жизнь служению закону, правде и справедливости. Искренне желаю, чтобы Ваша профессиональная деятельность приносила Вам удовлетворение, служила интересам государства и наших граждан, а затраченные усилия всегда возвращались сознанием выполненного долга. Пусть Ваша жизнь всегда будет наполнена уважением и поддержкой коллег, теплом и любовью родных и близких, доброго здоровья, мира Вам, добра и благополучия!

Руководитель Государственной службы Чувашской Республики по делам юстиции

Сержантов Д. М.

М.

Уважаемая Елена Леонидовна!

От имени Верховного суда Чувашской Республики поздравляю Вас и Ваш коллектив с профессиональным праздником — Днем юриста, а также с наступающим Днем Конституции РФ!

Эти праздники объединяет всех, кто посвятил свою жизнь служению букве Закона, кто обеспечивает защиту прав и интересов граждан. Ведь Конституция — это главный закон государства, залог национального согласия и социальной стабильности России.

Благодаря деятельности всего юридического сообщества страны, формируется высокая правовая культура общества, укрепляется российское государство в целом.

От всей души желаю Вам и Вашим сотрудникам крепкого здоровья, счастья, благополучия, а также дальнейших профессиональных успехов!

Председатель Верховного суда Чувашской Республики

Петров А.П.

Зарегистрировать бизнес в Вирджинии

Как правило, если вы ведете бизнес в Содружестве Вирджиния, вам необходимо зарегистрировать свой бизнес в Налоговой службе Вирджинии.

Новые предприятия

Перед регистрацией у нас большинству новых предприятий потребуется получить федеральный идентификационный номер работодателя (EIN) от IRS, а некоторым необходимо будет зарегистрироваться в Комиссии государственной корпорации .

- Если вы планируете нанять сотрудников , вы можете зарегистрироваться в Комиссии по трудоустройству штата Вирджиния (VEC) одновременно с регистрацией в налоговой службе штата Вирджиния, если вы регистрируетесь онлайн.VEC отвечает за сбор налогов по безработице.

- Вы можете начать процесс регистрации, сохранить черновик и вернуться позже, чтобы завершить регистрацию. Просто не забудьте сохранить свой идентификатор пользователя и пароль, чтобы снова войти в систему.

Воспользуйтесь нашим контрольным списком , чтобы убедиться, что у вас есть все необходимое, прежде чем начинать регистрацию.

Зарегистрируйте свой бизнес сейчас

Когда вы заполните регистрацию онлайн, вы сразу же получите номер своего налогового счета Вирджинии для каждого типа налога, свидетельство о регистрации в налоге с продаж (если вы зарегистрировались для сбора розничных продаж или налога на использование) и документы, которые помогут вам в следующем шаги (что нужно вернуть в файл, когда в файл и т. д.). Вы также автоматически регистрируетесь в учетной записи бизнес-онлайн-сервисов, где в будущем вы сможете подавать и платить налоги, отправлять нам электронные письма и управлять своим налоговым счетом Вирджинии.

д.). Вы также автоматически регистрируетесь в учетной записи бизнес-онлайн-сервисов, где в будущем вы сможете подавать и платить налоги, отправлять нам электронные письма и управлять своим налоговым счетом Вирджинии.

Если вы не можете зарегистрироваться онлайн, загрузите регистрационную форму Business Registration Form (R-1) , чтобы отправить ее по почте или факсу.

Новые бизнес-ресурсы:

Домашние работодатели

Если вы нанимаете домашних работников и обязаны удерживать подоходный налог штата Вирджиния из своей заработной платы, вам может потребоваться зарегистрироваться в качестве домашнего работодателя как в налоговой службе штата Вирджиния, так и в VEC.

Узнайте больше о Требованиях домашнего работодателя к удержанию налогов и о том, кому необходимо зарегистрироваться.

Заявление на онлайн-регистрацию

Регистрационная информация

ВАЖНО: Не вводите в заблуждение веб-сайты, которые утверждают, что могут выдавать разрешения на продажу в Коннектикуте или регистрационный номер в коннектикуте. Только Департамент налоговых служб штата Коннектикут может выдавать регистрационные номера налогоплательщиков Коннектикута по налогу с продаж, подоходному налогу и всем другим государственным налогам, которые мы администрируем.

Только Департамент налоговых служб штата Коннектикут может выдавать регистрационные номера налогоплательщиков Коннектикута по налогу с продаж, подоходному налогу и всем другим государственным налогам, которые мы администрируем.

Если у вас нет регистрационного номера налогоплательщика Коннектикута или вам необходимо зарегистрировать дополнительные места, зарегистрируйте свой бизнес в Интернете. Онлайн-регистрация дает несколько ключевых преимуществ:

- Уменьшает количество ошибок;

- Быстро, легко, безопасно;

- Подтверждение получения;

- Электронная оплата пошлин;

- Временное разрешение выдается и доступно для печати немедленно. Временное разрешение можно использовать до получения пакета налоговой регистрации Коннектикута в течение 10-15 рабочих дней.

- Кто имеет право зарегистрироваться онлайн?

- Кто должен регистрироваться?

- На какие налоги я могу зарегистрироваться онлайн?

Зарегистрируйте свой бизнес в электронном виде и получите ответы на указанные выше вопросы.

Примечание. Ваш веб-браузер должен быть настроен на включение «файлов cookie для каждого сеанса». Для получения информации о включении «файлов cookie для каждого сеанса» обратитесь к документации / справке вашего браузера.

| Если вы уже получили регистрационный номер налогоплательщика Коннектикута и готовы подать декларацию, или если вы хотите зарегистрироваться для получения дополнительных налогов (большинство налогов можно добавить через онлайн-приложение), войдите в Центр обслуживания налогоплательщиков ( TSC -BUS ) . ЗАПРЕЩАЕТСЯ заполнять еще одну заявку на регистрацию. |

Регистрационная информация

Регистрационная информация

- Что мне нужно сделать перед регистрацией в DRS?

- Каким будет бизнес-субъект вашего бизнеса?

- Вы покупаете существующий бизнес или корпорацию?

- Кто должен зарегистрироваться в DRS?

- Какие типы налогов мне нужно регистрировать в DRS?

- Сколько стоит мой регистрационный взнос?

- Делаете ремесленную ярмарку / блошиный рынок?

- Готовы зарегистрироваться? Как мне получить разрешение на налог с продаж?

- На какой срок действует налоговое разрешение на продажу и использование?

- Какова текущая ставка налога с продаж?

- Налоговые формы с продаж

- Налоги с продаж

- Положение о налогах с продаж и использовании налогов

youtube.com/embed/1RAWgV2QI7U» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture»/>

youtube.com/embed/1RAWgV2QI7U» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture»/>

Что мне нужно сделать перед регистрацией в DRS?

Информационный КОНТРОЛЬНЫЙ СПИСОК, который поможет вам в создании вашего предприятия.

- Определите все ваши требования к лицензированию и регистрации, чтобы начать свой бизнес. Обратитесь на горячую линию для деловых людей Коннектикута в Центре экономических ресурсов Коннектикута по телефону 800-392-2122.

- Федеральный идентификационный номер работодателя (FEIN), , если применимо , он выдается Налоговой службой (IRS) — узнайте, нужен ли он вам

- Уточните наличие желаемого названия юридического лица у Секретаря штата Коннектикут (SOTS)

- Если вы покупаете бизнес ПЕРЕД покупкой, обязательно получите Свидетельство об освобождении от налогов, в противном случае вы можете нести ответственность за любые налоговые обязательства от предыдущего владельца.

Выбор типа юридического лица для вашего бизнеса (не полный список)

- ИП — принадлежит и управляется одним физическим лицом.

- Партнерство — отношения между двумя или более лицами, которые объединяются для ведения торговли или бизнеса.

- Corporation — — это юридическое лицо, созданное в соответствии с законодательством штата, которое юридически существует отдельно от своих акционеров.

- Общества с ограниченной ответственностью (LLC) — , включая компанию с ограниченной ответственностью с одним участником (SMLLC), является еще одной организацией, созданной в соответствии с законодательством штата, юридически существующей отдельно от своих участников.

- Некоммерческая — любое социальное, гражданское, религиозное, политическое подразделение или образовательная организация, признанная на федеральном уровне, что дает им право освобождаться от налогов с продаж и использования Коннектикута. Организация, которой было выдано федеральное письмо об освобождении от уплаты налогов в соответствии с разделом 50l (c) (3) или (13) Налогового кодекса, является «соответствующей организацией» для целей освобождения от налогов с продаж и использования.

Организация, которой было выдано федеральное письмо об освобождении от уплаты налогов в соответствии с разделом 50l (c) (3) или (13) Налогового кодекса, является «соответствующей организацией» для целей освобождения от налогов с продаж и использования.

Организация, которой было выдано федеральное письмо об освобождении от уплаты налогов в соответствии с разделом 50l (c) (3) или (13) Налогового кодекса, является «соответствующей организацией» для целей освобождения от налогов с продаж и использования.Покупка существующего бизнеса или корпорации

Чтобы избежать ответственности правопреемника, покупатель должен получить Свидетельство об освобождении от налогов для уплаты налогов с продаж и использования или налога на допуск и сборы, или и того, и другого, прежде чем он приобретет существующий бизнес.Покупатель бизнеса должен запросить свидетельство об освобождении от налогов между моментом, когда покупатель берет на себя обязательство купить бизнес, и закрытием. Департамент налоговых услуг (DRS) рекомендует покупателю запросить справку о налоговом освобождении по крайней мере за 90 дней до закрытия.

Кто должен зарегистрироваться в DRS?

Вы должны получить разрешение по налогу на продажи и использование в Департаменте налоговых служб (DRS), если вы собираетесь заниматься в Коннектикуте одним из следующих видов деятельности:

- Продажа, аренда или аренда товаров;

- Продажа налогооблагаемой услуги; или

- Эксплуатация гостиницы, мотеля, пансионата или пансионата.

На какие типы налогов я могу регистрироваться?

в штате:

- Налоги с продаж и использование — Если вы продаете товары или налогооблагаемые услуги в Коннектикуте, вы можете быть обязаны по закону взимать и собирать налог с продаж Коннектикута. Поэтому зарегистрируйтесь для уплаты налога с продаж и использования.

- Подоходный налог — Если вы нанимаете одного или нескольких сотрудников в своем бизнесе, вам может потребоваться зарегистрироваться в DRS для удержания подоходного налога в Коннектикуте.

- Налог на юридические лица — если вы являетесь местным или иностранным юридическим лицом, например (S-corp, LLP, Limited Partnership, LLC) и / или обязаны зарегистрировать или подать свидетельство о полномочиях секретарю штата, несет Налог на ставку.

- Товарищества, ООО, ТОО и LP —

- Корпорации и корпорации

- IFTA — (для межгосударственных перевозчиков)

- Прочие налоги на бизнес

За пределами штата:

Внештатные подрядчики — существует 2 типа подрядчиков-иногородних: проверенных или непроверенных

Проверенные подрядчики — С ними обращаются так же, как с постоянными подрядчиками. Главный или генеральный подрядчик не требует удержания 5%.

Главный или генеральный подрядчик не требует удержания 5%.

Шаги для прохождения верификации:

- Зарегистрируйтесь в DRS через REG-1 для всех соответствующих налогов — SUT & WTH, COR или BET и PSC;

- Подать форму AU-960 , Запрос подрядчика-нерезидента о статусе проверенного подрядчика . Если у вас есть трехлетняя история регистрации в DRS и нет просрочки, просто выполните шаги 1 и 2, в противном случае перейдите к шагу 3;

- Отправить AU-961 , Verification Bond .

В случае проверки подрядчик получит «Уведомление о подтвержденном статусе», которое он покажет генеральному или генеральному подрядчику, нанявшему его.Проверка рассчитана на 2 года с 01.01.14 по 31.12.15. После проверки подрядчику за пределами штата не нужно будет подавать какие-либо другие облигации для работ, начатых в течение двухлетнего периода. По истечении 2 лет они представят еще один AU-960 с запросом на следующие 2 года, то есть с 01. 01.16 по 31.12.17. Проверка и привязка не заменяют налоговые декларации, которые должны быть получены от компании.

01.16 по 31.12.17. Проверка и привязка не заменяют налоговые декларации, которые должны быть получены от компании.

Иногородний непроверенный

- Главный или генеральный подрядчик, который нанял непроверенного субподрядчика, удержит 5% своего контракта.Непроверенный нерезидент может запросить высвобождение денег, отправив форму AU-967 «Запрос на сертификат соответствия». Она должна быть подписана Prime / General и субподрядчиком-нерезидентом и отправлена в течение 90 дней с даты завершения.

- Если будет выдан сертификат соответствия, DRS проинструктирует компанию, удерживающую 5%, передать удержанную сумму подрядчику-нерезиденту.

- Если сертификат соответствия отклонен или не запрошен в течение 90 дней после завершения, компания, удерживающая 5%, переведет удержанную сумму в своей собственной налоговой декларации с продаж и использования

- Задержка в размере 5% не заменяет налоговые декларации, подлежащие уплате от непроверенного подрядчика-нерезидента.

Делаем ремесленную ярмарку / блошиный рынок

Вы должны получить Налоговое разрешение на продажу и использование в Департаменте доходов Коннектикута, если вы будете продавать на блошином рынке, выставке ремесел, выставке, выставке антиквариата, ярмарке и т. совершение продаж за один день. Вы должны разместить разрешение на видном месте в своей будке или на столе. Смотрите нашу информационную страницу о ярмарках / распродажах на барахолках.

Готовы зарегистрироваться? Вот как получить налоговое разрешение на продажу и использование

Для регистрации необходимо заполнить форму REG-1, Заявление о регистрации налога на прибыль .

- Онлайн через Центр обслуживания налогоплательщиков

- Лично, посетив любой из наших офисов

Сколько стоит мой регистрационный взнос?

- Регистрационный взнос составляет 100 долларов США единовременно.

Каков срок действия налогового разрешения на продажу и использование?

Ваше разрешение по налогу на продажи и использование истекает каждые два года и автоматически продлевается и отправляется вам бесплатно, пока ваша учетная запись активна.Ваше разрешение не будет продлено, если у вас есть непогашенные обязательства, и вы не предприняли никаких мер для их оплаты. Убедитесь, что у нас есть ваш правильный почтовый адрес, чтобы вы могли своевременно получить продление.

Какова текущая ставка налога с продаж?

Существует одна ставка налога с продаж в масштабе штата. Общая ставка, применяемая к розничной продаже, аренде или аренде большинства товаров и налогооблагаемых услуг, составляет 6,35%.

Регистрация предприятия

Веб-сайт «Бизнес для Западной Вирджинии»

В

Веб-сайт «Бизнес для Западной Вирджинии» — это ваш онлайн-портал, посвященный государственным бизнес-услугам в Западной Вирджинии. Начните здесь, чтобы открыть новый бизнес в Западной Вирджинии, или переместите свою компанию за пределы штата в Горный штат.

Вернитесь сюда, чтобы поддерживать документы в актуальном состоянии.

Начните здесь, чтобы открыть новый бизнес в Западной Вирджинии, или переместите свою компанию за пределы штата в Горный штат.

Вернитесь сюда, чтобы поддерживать документы в актуальном состоянии.

Формы регистрации бизнеса

- АВТОБУСНОЕ ПРИЛОЖЕНИЕ

- Формы регистрации бизнеса

- Буклет

- Информация и инструкции по регистрации бизнеса

- ГСР-02

- Запрос на подтверждение хорошей репутации сотрудников Управления медицинской каннабиса

- ГСР-01

- Запрос на подтверждение хорошей репутации

Подать заявку на получение идентификационного номера работодателя (EIN)

онлайн на веб-сайте налоговой службы.

- BUS-CSL

- Информация о Законе о защите прав потребителей Западной Вирджинии

- BUS-DBA

- График регистрации дополнительных торговых наименований администратором баз данных

- BUS-RBL

- Переоформление свидетельства о регистрации бизнеса

- АВТОБУС-РЕФ.

- Заявление о возврате регистрационного сбора за лицензию на ведение бизнеса

Специальное уведомление 10-01 Информация о свидетельстве о постоянной регистрации бизнеса

ТСД-360 Регистрационные процедуры для бизнеса

АВТОБУС-ФИН Декларация об окончательной коммерческой деятельности: используется для закрытия учетной записи регистрации бизнеса

Бинго и лотерея

Только освобожденная от налогов благотворительная или общественная организация может получить лицензию от Налогового комиссара на проведение игр в бинго и розыгрышей в Западной Вирджинии. Чтобы узнать больше, пожалуйста

кликните сюда.

БГО-1 Заявление на получение обычной годовой, ограниченной или государственной лицензии на ярмарку бинго инструкции

БГО-3 Финансовый отчет BGO-3 Super, Annual Limited и State Fair Bingo инструкции

БГО-СЧ График 1.Это расписание должно быть подано вместе со всеми финансовыми отчетами по Бинго и Супер Бинго.

РАФ-1 Заявление на получение регулярной годовой, ограниченной или государственной лицензии на проведение справедливой лотереи инструкции

РАФ-3 Годовой, ограниченный и финансовый отчет о справедливых розыгрышах лотереи инструкции

РАФБРД-1 Заявка на лицензию на продажу лотерейных досок и игр

РАФБРД-3 Квартальная налоговая декларация по лотереям и играм

РАФФЕЛЬ-4

Это расписание необходимо подавать вместе с годовыми финансовыми отчетами лотереи.

Кладбища

Кладбищенская компания в Западной Вирджинии предъявляет определенные требования и взимает плату в налоговый департамент штата.Чтобы узнать больше, пожалуйста кликните сюда.

ЦЕМ-1 Заявление на регистрацию кладбища

ЦЕМ-4 Годовой отчет компании Preneed Cemetery Company

CEM-B Облигация компании Preneed Cemetery Company

Коллекторские агентства

Закон о коллекторских агентствах 1973 года определяет требования к ведению бизнеса в Западной Вирджинии в качестве коллекторского агентства. Чтобы узнать больше о том, что представляет собой коллекторское агентство, пожалуйста,

кликните сюда.

Чтобы узнать больше о том, что представляет собой коллекторское агентство, пожалуйста,

кликните сюда.

Статья 16. Закон о коллекторских агентствах 1973 г.

КАБИНА-1 Коллекторское агентство Bond

Мастер-лист коллекторского агентства

Принадлежности для наркотиков

Прежде чем вы сможете продавать любые связанные с наркотиками товары, предназначенные для использования с контролируемым веществом, вы должны получить лицензию.Чтобы узнать, как подать заявку на лицензию и список конкретных принадлежностей для наркотиков, пожалуйста, кликните сюда.

ПРЕПАРАТ-1 Заявление на получение лицензии на принадлежность к лекарствам

ПРЕПАРАТ-2 Аффидевит о наркотиках

ПРЕПАРАТ-3

СТАТЬЯ 19. Принадлежности для наркотиков

Принадлежности для наркотиков

Потребительские фейерверки / бенгальские огни и новинки

Компании, продающие бенгальские огни и новинки, должны иметь свидетельство о регистрации бизнеса для каждого места, где они будут продавать эти предметы. Чтобы узнать больше, пожалуйста кликните сюда.

Обратите внимание: Государственный налоговый департамент больше не занимается лицензированием или регистрацией бенгальских огней и новинок.Для получения информации о лицензировании и регистрации фейерверков, бенгальских огней и новинок, пожалуйста, позвоните в Управление пожарной охраны штата Западная Вирджиния, отдел регулирования и лицензирования, отдел потребительских фейерверков по телефону (304) 558-2191.

Североамериканская система отраслевой классификации (НАИКС)

Североамериканская система отраслевой классификации — это стандарт, используемый федеральными статистическими агентствами при классификации коммерческих предприятий с целью сбора, анализа и публикации статистических данных, связанных с U. С. Деловая экономика. Эти коды требуются в вашем заявлении на регистрацию бизнеса. Пожалуйста

для получения дополнительной информации нажмите здесь.

С. Деловая экономика. Эти коды требуются в вашем заявлении на регистрацию бизнеса. Пожалуйста

для получения дополнительной информации нажмите здесь.

Коды классификации

Временные поставщики

Поставщик из-за пределов Западной Вирджинии, который перевозит и осуществляет налогооблагаемую продажу материальной личной собственности, не имея бизнеса в штате, должен подать заявку на получение специальной лицензии и уплатить определенные сборы.Пожалуйста Кликните сюда, чтобы узнать больше.

BRT-804 Постановка на учет

TVB-805 Временная облигация поставщика

ТВЛ-1 Заявка на временную лицензию поставщика

разрешений по налогу с продаж: справочник по штатам

Обновлено в ноябре 2020 г . ; первоначально опубликовано в марте 2019 г.

; первоначально опубликовано в марте 2019 г.

Разрешение на налог с продаж, иногда известное как лицензия на налог с продаж или разрешение продавца, — это то, что бизнес должен получить до того, как он начнет собирать и переводить налог с продаж в большинстве штатов. Но как узнать, нужно ли вам разрешение на налог с продаж? Как вы собираетесь его получить? В чем разница между разрешением на налог с продаж и свидетельством о перепродаже? Нужно ли продавцам торговых площадок разрешение на налог с продаж? Нужно ли платить, чтобы получить разрешение на налог с продаж?

Как обычно, когда дело касается налога с продаж, ответы на каждый из этих вопросов варьируются в зависимости от штата и, возможно, самого бизнеса.Читайте дальше, чтобы узнать больше.

Кому нужно разрешение на налог с продаж?

Вам необходимо получить разрешение на налог с продаж и соблюдать законы о налогах с продаж в штатах, где у вас есть связь или связь. Раньше Nexus основывался исключительно на физическом присутствии, таком как наличие сотрудников, инвентаря или офиса, магазина или склада в штате. Однако все изменилось 21 июня 2018 года, когда Верховный суд США счел правило физического присутствия «необоснованным и неправильным».”

Раньше Nexus основывался исключительно на физическом присутствии, таком как наличие сотрудников, инвентаря или офиса, магазина или склада в штате. Однако все изменилось 21 июня 2018 года, когда Верховный суд США счел правило физического присутствия «необоснованным и неправильным».”

Физическое присутствие в штате по-прежнему вызывает нексус, но согласно постановлению Верховного суда по делу Южная Дакота против Wayfair, Inc., связь также может быть установлена исключительно в результате экономической деятельности в штате (экономическая связь). Например, в истории Южной Дакоты экономическая связь устанавливается, когда удаленный продавец имеет продажи на сумму более 100 000 долларов или не менее 200 транзакций в штате в текущем или предыдущем календарном году.

Со времени решения Уэйфэра более 43 штатов установили экономическую связь.Предприятия за пределами штата, которые превышают пороговые значения экономической взаимосвязи в этих штатах, должны получить разрешение на налог с продаж, а также собирать и перечислять налог с продаж в соответствии с законами штата и местными законами.

Как получить разрешение на налог с продаж?

Регистрация налогового разрешения с продаж обычно происходит в несколько этапов, от начального «Добро пожаловать, мы хотим сделать ведение бизнеса в [штате] максимально простым и дружелюбным» до более отрезвляющего «Перечня обязательных форм».«В некоторых штатах также могут потребоваться дополнительные разрешения или лицензии.

Получить эту важную бумажку в одних штатах сложнее и дороже, чем в других, а для одних предприятий — по сравнению с другими. Все зависит от штата (а), в котором вы ведете бизнес, будь то временный или постоянный бизнес, обычный бизнес с одним или несколькими местоположениями или онлайн-продавец без физического присутствия в штате. .

Чтобы получить разрешение на налог с продаж, посетите веб-сайт налоговых органов штата своего штата и любого другого штата (штатов), в котором вы ведете (или собираетесь вести) бизнес. Там вы найдете правила, касающиеся сбора и перевода налога с продаж, а также типа разрешений, которые вам понадобятся для ведения бизнеса.

Там вы найдете правила, касающиеся сбора и перевода налога с продаж, а также типа разрешений, которые вам понадобятся для ведения бизнеса.

Например, некоторые штаты (например, Калифорния) требуют, чтобы временные или сезонные продавцы получали обычное разрешение на налог с продаж, в то время как в других (например, Мэриленд) есть временные разрешения для временных или сезонных продавцов. Не всегда ясно, какой тип разрешения потребуется штату: в то время как Нью-Йорк предлагает временное разрешение, краткосрочные продавцы, осуществляющие продажи на шоу, развлекательном мероприятии, блошином рынке или спортивном мероприятии, должны получать обычное разрешение.

В интересах каждого штата сделать процесс как можно более ясным и понятным. Когда продавцы не взимают налог с продаж при оформлении заказа, потребители обычно должны штату эквивалентный налог на потребительское использование — и штатам намного сложнее отследить потребителей, не соблюдающих правила, чем предприятия, не соблюдающие правила.

Тем не менее, вам, возможно, придется искать информацию, которую вы ищете, и тот факт, что разные штаты называют свои разрешения по-разному, может усложнить ситуацию. Например, Департамент налогов и сборов Калифорнии (CDTFA) перечисляет разрешение продавца в Калифорнии в разделе «Разрешения и лицензии», а в Департаменте налогообложения и финансов штата Нью-Йорк вы найдете ссылку «Зарегистрироваться в качестве продавца». налоговый поставщик »в боковом меню под заголовком« Предприятия ».Если вы не можете найти то, что ищете, позвоните в налоговый отдел.

После того, как вы подадите заявку, вы получите по почте разрешение, которое можно разместить на видном месте, что является обязательным для предприятий, физически присутствующих в штате (для удаленных продавцов могут существовать другие требования).

Обратите внимание на срок действия вашего налогового разрешения. Разрешения в некоторых штатах (например, в Калифорнии и Техасе) действительны до тех пор, пока вы владеете своим бизнесом, в то время как в других штатах (например. г., Коннектикут и Пенсильвания), они должны обновляться каждые один-пять лет. Все зависит от государства. И эти требования могут быть изменены: Алабама требует ежегодного продления лицензии с 1 января 2021 года.

г., Коннектикут и Пенсильвания), они должны обновляться каждые один-пять лет. Все зависит от государства. И эти требования могут быть изменены: Алабама требует ежегодного продления лицензии с 1 января 2021 года.

Разгрузите сквозной процесс подачи заявок с помощью государственной налоговой регистрации Avalara.

В чем разница между разрешением на налог с продаж и свидетельством о перепродаже?

Как объяснено выше, предприятиям обычно необходимо получить разрешение на налог с продаж, прежде чем осуществлять налогооблагаемые продажи в штате.При получении разрешения на налог с продаж продавец соглашается действовать в качестве агента государства по сбору и перечислению налога с продаж в соответствии с требованиями закона.

Сертификат перепродажи позволяет бизнесу совершать безналоговые покупки облагаемых налогом товаров для перепродажи: покупатель должен предоставить продавцу действующий сертификат перепродажи, чтобы избежать уплаты налога с налогооблагаемой операции. Как поясняет Налоговое управление штата Невада: «Сертификат представляет собой заверение покупателя в том, что недвижимость предназначена для последующей перепродажи и что в этом случае будет взиматься налог.«Сертификаты перепродажи предотвращают двойное налогообложение.

Сертификаты перепродажи можно получить бесплатно, но их необходимо периодически обновлять. Если у продавца нет действующего сертификата перепродажи для покупателя, который совершил покупку, освобожденную от налогов, продавец может быть привлечен к ответственности за невыплаченный налог.

Нужно ли продавцам торговых площадок разрешение на налог с продаж?

Как и любой другой поставщик, предприятиям, которые продают через рынок (продавцы на рынке), обычно требуется разрешение на налог с продаж в штатах, где у них есть связь.Это может быть более одного состояния. Продавцы на торговых площадках, такие как участники программы Fulfillment by Amazon (FBA), могут иметь связь в любом штате, где у них есть запасы для продажи, и у большинства посредников на торговых площадках, таких как Amazon, есть центры выполнения и склады во многих штатах.

Продавцы на торговых площадках, такие как участники программы Fulfillment by Amazon (FBA), могут иметь связь в любом штате, где у них есть запасы для продажи, и у большинства посредников на торговых площадках, таких как Amazon, есть центры выполнения и склады во многих штатах.

Тем не менее, эти правила постоянно меняются: в наши дни вопрос о том, кто несет ответственность за сбор налога с продаж с торговых операций, является актуальным.

Все больше и больше штатов требуют, чтобы посредник или поставщик торговых площадок собирал и перечислял налоги от имени всех предприятий, которые осуществляют продажи через торговые площадки (продавцов на торговых площадках).Некоторые штаты, например Коннектикут, по-прежнему требуют, чтобы продавцы с нексусом получали разрешение на налог с продаж и подавали декларации. Но некоторые, например Айова, не требуют, чтобы отдельные продавцы регистрировались для получения разрешения на налог с продаж или подавали декларации, если все их продажи в штате осуществляются через сбор торговых площадок.

Короче говоря, продавцы, которые продают через несколько каналов в штате, включая собственный магазин электронной торговли, обычно нуждаются в разрешении на налог с продаж. Продавцы, которые продают только через торговые площадки, которые собирают и переводят деньги от их имени, могут получить или не получить разрешение на налог с продаж.Это зависит от штата.

Узнайте больше о различиях в законах о налогах с продаж посредников торговых площадок в разных штатах.

Сколько стоят разрешения по налогу с продаж (2020 г.)?

Так же, как правила наименования разрешений по налогу с продаж различаются в зависимости от штата, стоимость ведения бизнеса меняется.

Ниже приведен список стоимости разрешений в каждом штате по состоянию на март 2019 года.Как и все остальное, что касается налога с продаж, эта информация может быть изменена.

Несмотря на то, что во многих штатах существуют вариации наименования, цен и продления, все штаты налагают штрафы, сборы и, возможно, даже уголовные обвинения в отношении предприятий, которые не могут получить надлежащее разрешение. Итак, прежде чем вы начнете собирать налог с продаж, обязательно получите все необходимые разрешения по налогу с продаж с самого начала. Государственная налоговая регистрация Авалара может помочь в этом процессе во всех штатах.

Бизнес | Налоговое управление штата Аризона

Открытие нового бизнеса

Начало нового бизнеса — увлекательное предприятие, и департамент поздравляет вас с решением стать предпринимателем или франчайзи.

Цель Департамента доходов Аризоны (ADOR) — помочь владельцам бизнеса соблюдать налоговые и лицензионные нормы. Справочник по налогам для предприятий Аризоны предназначен именно для этого. В нем описаны типы лицензий и налогов, применимых в штате, а также указаны другие агентства, которые взимают налоги и / или требуют лицензирования. Эта публикация является частью серии, в которой подробно рассматриваются привилегии по сделкам, удерживаемый налог работодателем и другие налоговые вопросы, регулируемые государством.

Эта публикация является частью серии, в которой подробно рассматриваются привилегии по сделкам, удерживаемый налог работодателем и другие налоговые вопросы, регулируемые государством.

Регистрация

Ваша компания должна зарегистрироваться в ADOR перед тем, как вести в Аризоне какую-либо налогооблагаемую коммерческую деятельность для уплаты налога на транзакционные привилегии (TPT) и удержания.

Покупка бизнеса

При покупке существующего бизнеса вам необходимо зарегистрировать его. Свяжитесь с ADOR, чтобы убедиться, что вы не несете ответственности по налоговым обязательствам предыдущего владельца бизнеса.

Лицензирование и налоги

В Аризоне не все компании должны иметь лицензию, а некоторые компании должны иметь более одной лицензии.

Основные типы налогового лицензирования в Аризоне включают:

- Налоговая лицензия на привилегии по транзакциям — Лицензия по налогу на транзакционные привилегии (TPT) (обычно именуемая налогом с продаж, лицензиями на перепродажу, оптовую продажу, торговую или налоговую лицензию) требуется для предприятий, продающих продукт или участвующих в услугах, являющихся предметом транзакции. налог на льготы в гос.

Дополнительную информацию см. В разделе лицензирования TPT. - Налог у источника выплаты — Как работодатель, вы должны удерживать налоги на трудоустройство из заработной платы вашего сотрудника. Для этого вам понадобится идентификационный номер работодателя (EIN).

Подайте заявку онлайн: Идентификационный номер работодателя (EIN)

Работодатели, удерживающие подоходный налог с сотрудников в Аризоне, должны зарегистрировать свой идентификационный номер работодателя (EIN) в ADOR для подачи налоговых деклараций.

Посетите страницу «Требования работодателя к подаче налоговой декларации» для получения дополнительных сведений и информации о подаче заявления на регистрацию удержания. - Нормативное (профессиональное / специальное) лицензирование / разрешения — Для определенных предприятий / профессий могут потребоваться специальные лицензии, сертификаты, разрешения и т. Д. Правила ведения бизнеса различаются в зависимости от штата, местного и федерального правительства, а также от отрасли.

Обратите внимание: Сервисный бизнес может быть или не подлежать регулирующему лицензированию, TPT и / или бизнес-лицензированию.Компании могут использовать Программу контрольных списков услуг для малого бизнеса Управления торговли штата Аризона (ACA) для исследования требований соответствия бизнесу, которые могут повлиять; может также пожелать проконсультироваться с юристом за помощью. Компании, которым требуется направление бухгалтера или юриста, могут ознакомиться с разделом «Поиск профессиональных партнеров» в Контрольной программе ACA Small Business Services «Программа » в разделе «Я подумываю начать бизнес в Аризоне».

- Местная коммерческая / профессиональная лицензия / разрешение — Каждый город или поселок Аризоны, в котором работает бизнес, может требовать лицензирования.Для получения дополнительной информации, включая контактную информацию и ссылки для загрузки лицензионных приложений, щелкните здесь .

налог на льготы в гос.

налог на льготы в гос. Д. Правила ведения бизнеса различаются в зависимости от штата, местного и федерального правительства, а также от отрасли.

Д. Правила ведения бизнеса различаются в зависимости от штата, местного и федерального правительства, а также от отрасли.

Корпоративный подоходный налог

Предприятия также облагаются корпоративным подоходным налогом.

Другие налоги и лицензии

В зависимости от типа бизнеса вы можете облагаться другими налогами или лицензиями, например, если вы ведете бизнес, связанный с алкоголем, табаком или бинго.

Предприятиям штата Аризона, которые занимаются деятельностью, которая контролируется и регулируется одним или несколькими государственными учреждениями на уровне федерального, государственного или муниципального, может потребоваться получение специальных лицензий, сертификатов или разрешений.Эти действия могут включать один или несколько из следующих примеров, но не ограничиваются ими:

- Строительный подряд

- Транспорт в аренду

- Массаж

- Уход за взрослыми на дому

- Уход за детьми

- Домашний осмотр

- Борьба с вредителями

- Продажа табака и спиртных напитков

Если вы начинаете бизнес и нуждаетесь в помощи с определением лицензирования, обратитесь в отдел соблюдения лицензионных требований по адресу [электронная почта защищена].

ВАЖНО — Следующая ссылка предлагает только последовательность и тип шагов, которые могут потребоваться для открытия бизнеса в Аризоне. Мы рекомендуем вам проконсультироваться со знающими профессионалами, такими как бухгалтер и адвокат, чтобы определить конкретные потребности вашего бизнеса.

Десять шагов к открытию бизнеса в Аризоне

Знай свои права

Пересмотренный статут штата Аризона определяет требования к уведомлениям для всех лицензий, сборов, аудитов, нормотворчества и письменных комментариев для малых предприятий.

Компании должны знать следующее:

Дополнительные ресурсы

Подпишитесь на электронную почту и текстовые сообщения

Подпишитесь, чтобы получать электронные или текстовые уведомления по темам, включая даты выполнения, новости и объявления, новые функции и налоговые напоминания. Будьте одними из первых, кто получит обновления, не возвращаясь на сайт и не проверяя наличие изменений.

Часто задаваемые вопросы о регистрации — Налог с продаж и многое другое

В: Когда мне нужно регистрироваться для сбора налога с продаж?

A: Продавец обязан собирать данные о продажах, если у него есть связь или соединение с государством, называемым нексусом, и то, что они продают, облагается налогом.Эта связь или соединение может быть вызвано многими действиями и может быть физическим или экономическим. Некоторые общие физические действия, которые могут создавать взаимосвязь: наличие инвентаря на складе, включая склад Amazon, использование независимых или субподрядных организаций в штате, наличие сотрудников в штате, перемещение сотрудников или третьих лиц в штат от вашего имени, наличие партнерская программа в штате и реклама в местных СМИ. Это всего лишь несколько действий, которые могут создать физическую связь.Экономическая связь может быть создана, когда вы пересекаете определенный объем продаж. Этот уровень называется порогом. Наиболее распространенные пороги экономической связи — 100 000 долларов США или 200 транзакций, хотя есть много отклонений. В некоторых штатах пороговые значения требований к уведомлению и отчетности намного ниже. Например, OK, PA и WA имеют пороговые значения в 10 000 долларов. Вы можете найти диаграммы с пороговыми значениями и датами вступления в силу как для экономической взаимосвязи, так и для требований к уведомлениям и отчетности в нашем разделе ресурсов под диаграммами и матрицами.

В некоторых штатах пороговые значения требований к уведомлению и отчетности намного ниже. Например, OK, PA и WA имеют пороговые значения в 10 000 долларов. Вы можете найти диаграммы с пороговыми значениями и датами вступления в силу как для экономической взаимосвязи, так и для требований к уведомлениям и отчетности в нашем разделе ресурсов под диаграммами и матрицами.

В: Нужно ли мне регистрироваться у государственного секретаря при регистрации для уплаты налога с продаж?

A: Как правило, если вы регистрируетесь в качестве удаленного продавца для сбора налога с продаж, вам не нужно регистрироваться у государственного секретаря (SOS). Однако во многих штатах это выглядит так, как будто это необходимо. В большинстве штатов есть способ обойти эту опцию, и если вы регистрируетесь в SOS, вы, вероятно, сделали ошибку.

Q: Нужен ли мне зарегистрированный агент при регистрации для налога с продаж?

А: Нет.Зарегистрированные агенты обычно связаны с регистрацией у государственного секретаря.

В. Почему я должен быть зарегистрирован для уплаты налога за пользование розничным продавцом, а не налога с продаж.

A: В любом штате, где проводится различие между налогом на использование розничным продавцом и налогом с продаж, налог с продаж обычно возможен только в том случае, если у вас есть коммерческое здание в штате. Технически все продажи, которые пересекают границу штата, являются налогом на использование, а не налогом с продаж. В некоторых штатах этот налог на использование, который взимается продавцом, называется налогом на использование продавца или налогом на использование продавца.

В. Создает ли регистрация для уплаты налога с продаж связь с подоходным налогом?

A: Нет. Регистрация для уплаты налога с продаж не создает связи для налога на прибыль. В зависимости от вашей деятельности вы либо имеете, либо не имеете связи с подоходным налогом.

Q: У нас 30 офисов в 16 штатах. Мы покупаем за пределами штата в каждом филиале, а затем продаем внутри штата.

Когда мы открываем филиалы в новых местах, наша самая большая проблема — решить, будем ли мы использовать налоги с продаж или нет. Может ли их «лучшая ссылка» на то, что мы входим в новые штаты, чтобы упростить это исследование?

Когда мы открываем филиалы в новых местах, наша самая большая проблема — решить, будем ли мы использовать налоги с продаж или нет. Может ли их «лучшая ссылка» на то, что мы входим в новые штаты, чтобы упростить это исследование? A: Технически все продажи, которые пересекают границу штата, являются налогом на использование.Это связано с тем, что, когда в 1930-х годах штаты впервые начали вводить налоги с продаж, обычно считалось, что штаты не могут напрямую облагать налогом межгосударственную торговлю. Таким образом, налог с продаж мог быть введен только в том случае, если сделка произошла на 100% внутри штата. Чтобы предотвратить несправедливое преимущество у компаний за пределами штата, была введена концепция налога на использование. Налог на использование взимается с хранения, использования или потребления продукта или услуги в штате. Это налог не на транзакцию, а на налогоплательщиков государства, поэтому это не прямой налог на торговлю между штатами.Если продавец имел нексус, он должен был взимать налог за использование. Если у продавца не было связи, покупатель несет ответственность за перечисление налога непосредственно государству. В 1977 году Верховный суд США постановил, что штаты могут облагать налогом торговлю между штатами напрямую, а некоторые штаты отменили налог на использование для продавца и на этом этапе имеют только налог на использование для потребителей. Я не знаю каких-либо ресурсов, но везде, где у вас есть кирпичи и строительный раствор, вы обычно хотите зарегистрироваться для уплаты налога с продаж. Если у вас нет кирпичей и строительного раствора, вы, как правило, подписывались бы на налог за пользование, если штат все еще проводит различие.Не регистрируйтесь случайно для уплаты потребительского налога. Однако с появлением экономической взаимосвязи некоторые штаты, например CO, требуют, чтобы удаленные продавцы регистрировались для уплаты налога с продаж, и даже требуют преобразования существующих счетов налога на использование в счета налога с продаж. Мы можем увидеть больше этого.

Если у продавца не было связи, покупатель несет ответственность за перечисление налога непосредственно государству. В 1977 году Верховный суд США постановил, что штаты могут облагать налогом торговлю между штатами напрямую, а некоторые штаты отменили налог на использование для продавца и на этом этапе имеют только налог на использование для потребителей. Я не знаю каких-либо ресурсов, но везде, где у вас есть кирпичи и строительный раствор, вы обычно хотите зарегистрироваться для уплаты налога с продаж. Если у вас нет кирпичей и строительного раствора, вы, как правило, подписывались бы на налог за пользование, если штат все еще проводит различие.Не регистрируйтесь случайно для уплаты потребительского налога. Однако с появлением экономической взаимосвязи некоторые штаты, например CO, требуют, чтобы удаленные продавцы регистрировались для уплаты налога с продаж, и даже требуют преобразования существующих счетов налога на использование в счета налога с продаж. Мы можем увидеть больше этого.

В: Есть ли у кого-нибудь проблемы с регистрацией в округах и городах Южного Кавказа?

A: Я не уверен, о каком типе регистрации вы имеете в виду. В округах и городах Южного Кавказа не влияет на регистрацию в налогах с продаж.Что касается специальной регистрации в государственном налоге с продаж удаленного продавца, у нас возникают проблемы с тем, что SC задает вопрос о датах начала и требует выплаты налогов, а также уплаты штрафов и процентов. В округах и городах, как правило, существуют требования к лицензированию бизнеса. Вы это имеете в виду?

В: Не могли бы вы обратиться к регистрации в штатах, где у вас может быть достаточно продаж для экономической связи, но есть освобожденные продажи?

A: Если все ваши продажи освобождены от налога, убедитесь, что вы получаете действительный сертификат освобождения от налога на все ваши продажи.Когда дело доходит до регистрации, в некоторых штатах не требуется регистрация компании со 100% освобожденными продажами.