Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Как снизить ставку по уже оформленному договору в Сбербанке?

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

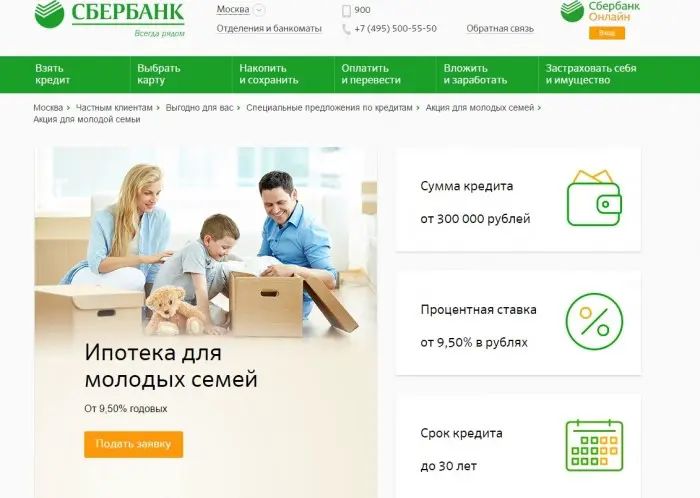

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Сбербанк снижает ставки по ипотеке с 1 октября 2019 года — ДомКлик

С 1 октября 2019 года Сбербанк снижает ставки по ипотечным кредитам. Теперь приобрести квартиры в новостройке в ипотеку можно по ставке от 7,3% годовых, а квартиру на вторичном рынке — от 8,8%.

Также клиентам других банков доступно рефинансирование ипотеки по ставке от 9,5%.

Снижение ставок по заявкам, поданным с 01.10.2019 (кроме продукта «Военная ипотека» и программы государственной поддержки для семей с детьми) составит 0,3 п.п. на готовое и строящееся жилье, загородную недвижимость, строительство жилого дома, покупку гаража и машино-места, нецелевой кредит под залог недвижимости.

Снижение процентных ставок на рефинансирование ипотечных кредитов других банков составит 0,6 п.п.

Минимальная ставка на приобретение готового жилья в ипотеку составит 8,8% годовых с учетом дисконта для зарплатных клиентов Сбербанка, участия в акциях «Молодая семья» и «Скидка 0,3% на ДомКлик».

Минимальная ставка на покупку квартиры в новостройке в рамках программы субсидирования с застройщиками для зарплатных клиентов банка составит 7,3%.

«Мы продолжаем работать в направлении повышения доступности жилья и снова снижаем ставки на ипотечные кредиты. Снижение ставок в совокупности с первоначальным взносом от 10% и удобным оформлением ипотеки онлайн на DomClick.ru позволит многим россиянам, которые ранее задумывались о приобретении недвижимости, решить свой квартирный вопрос уже в этом году» — Николай Васев, директор дивизиона ДомКлик.

Рассчитать условия кредита, подать заявку на ипотеку со сниженной ставкой, а также рефинансировать ипотечный кредит на выгодных условиях можно онлайн на DomClick.ru.

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

Снизит ли Сбербанк ставки по ипотеке?

У банка пока нет таких планов, заявил Герман Греф, оговорившись, что Сбербанк «будет двигаться в рыночную сторону». Эксперты также считают, что финансовая организация все же снизит ставки — как и ближайшие конкуренты

Герман Греф. Фото: Антон Новодережкин/ТАСС

Герман Греф. Фото: Антон Новодережкин/ТАСССбербанк России пока не планирует снижать ставки по ипотечным кредитам, заявил глава Сбербанка Герман Греф. «По ипотеке у нас пока решений нет никаких. Но, естественно, мы будем двигаться в сторону рыночную», — цитирует Грефа «Интерфакс».

Ранее во вторник, 11 февраля, о снижении ипотечных ставок на 0,5 процентного пункта объявил ВТБ, занимающий второе место после «Сбера» по объему выданных кредитов на покупку жилья, а также Промсвязьбанк. На 0,4 процентного пункта уменьшил стоимость ипотеки Альфа-банк. Такое решение банки приняли после того, как в минувшую пятницу ЦБ понизил ключевую ставку до 6% годовых.

Скорее всего, Сбербанку тоже придется сделать ипотеку немного доступнее, чем сейчас, считает руководитель направления банковских рейтингов рейтингового агентства НКР Михаил Доронкин.

Михаил Доронкин руководитель направления банковских рейтингов рейтингового агентства НКР

Как снижение ставок по ипотеке в среднем на 0,5% скажется на активности заемщиков, рассуждает руководитель отдела «Недвижимость» радиостанции Business FM Валерия Мозганова.

— Подобного рода плавное снижение ни к чему не приведет, и все это будет плавно размазано по рынку. Но это все-таки не такое резкое падение, которое может привести к каким-то революциям, потрясениям и прочему. Здесь ничего не будет. Будет хорошо, люди будут брать ипотеку под меньший процент, будут рефинансировать уже имеющиеся кредиты. Это снизит нагрузку немного на их карманы. Все порадуются, я надеюсь.

— А активнее брать ипотеку будут?

— Есть такие расчеты, насколько увеличивается приток потенциальных заемщиков при снижении ставок, но на самом деле реальное увеличение происходит, когда ставка снижается минимум на 1%, то есть с 8% до 7% — это да, там будет разница. С 7% до 6% будет разница. С 8% до 7,75% или до 7,5% — такой существенной, чудовищной разницы, конечно, не будет. Потому что если перевести эти 0,5% в денежный эквивалент, получается не критичная масса. А вот 1% — это уже довольно серьезно.

Минфин допускает снижение ставок по ипотеке до 7-8% к концу текущего года, что примерно на четыре года раньше, чем это предусмотрено нацпроектом «Жилье и городская среда».

Тем временем максимальная процентная ставка по рублевым вкладам десяти банков, которые привлекают наибольший объем депозитов от населения, в первой декаде февраля сократилась до 5,5%, обновив исторический минимум, говорится в сообщении Банка России.

Добавить BFM.ru в ваши источники новостей?

Снижение ставки по ипотечному и потребительскому кредитованию в Сбербанке

Сбербанк России в 2020 году планирует новую стратегию потребительского кредитования. Она подразумевает более лояльные условия по займам для клиентов банка, новые банковские продукты, что приведет к увеличению возможностей потребителя. Как считают специалисты, на протяжении нынешнего года инфляция будет снижаться, поэтому ставки упадут. Банк рассматривает снижение процента по кредитам при соблюдении заемщиком некоторых условий кредитования или при попадании клиента в установленную социальную категорию. Заемщик может рассмотреть снижение тарифа для действующего займа или выбрать другой с подходящей ставкой.

Факторы, влияющие на ставку по потребительскому кредиту

Это не относится к ипотечным продуктам, таким как покупка жилья на первичном или вторичном рынке, строительство жилья, выкуп земли, гаража и т. д. Ипотечные программы предполагают другой порядок расчета процентов, где сумма и срок кредитования не учитываются, а важными факторами являются размер стартового платежа и действия льготных параметров.

Факторы, влияющие на ставку по ипотеке

Процент по ипотеке изменяется на основании особенности льготных параметров. Выбирается и вводится один или несколько таких параметров, скидки складываются, это помогает достигнуть результатов, тогда снижение достигает 3−4 процентов.

Фактор, уменьшающий вознаграждение по ипотечным программам, – государственная поддержка, то есть использование бюджетных денег для выплаты долга по займам. Государственные программы и подпрограмма для поддержки молодых семей с несколькими малолетними детьми отличаются низкой процентной ставкой.

Однако последующее снижение процентов на стадии анализа заявки и разбора условий ипотечного продукта с участием государства однозначно не предполагается. На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

Пример различий процентов по ипотечному кредиту

Минимальная ставка по основной программе ипотечного кредитования на готовое жилье составляет 10,2 процента и имеет тенденцию к дальнейшему повышению. В то же время для ипотеки с господдержкой для семей с детьми, которая осуществляется в рамках основной программы, процентная ставка составляет неизменную величину – 6%.

Способ формирования ставки по кредиту

Функционирование финансовых учреждений, независимо от формы собственности банков, по формированию тарифа по кредитам регулируется Центральным Банком России. Нормы законодательства РФ по этому вопросу банкам необходимо учитывать, работать они обязаны в пределах закона и с соблюдением прав граждан.

Закон, регулирующий работу банков, – ФЗ «О банках и банковской деятельности» № 395−1 от 1990 г., последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

Ставка обусловлена в первую очередь видом кредита. Затем формируется на основе льготных параметров – характерно для ипотеки, или суммы кредита и срока кредитования – типично для потребительского кредита. Для займов на покупку недвижимости процент формируется от суммы первоначального взноса.

Снижения процентов по потребительским кредитам

Получить снижение вознаграждения для займов, за исключением ипотечных, можно благодаря специальным условиям. Это факт выплаты зарплат или пенсий через систему Сбербанка.

Для таких клиентов созданы базовые условия зависимости от срока кредитования и размера займа.

Тарифы при сроке кредитования до 5 лет составляют 12,4 — 19,4% в зависимости от суммы ссуды; от 5 до 7 лет ставка 13,9 — 19,9%.

Для клиентов, получающих отчисления из Пенсионного фонда или зарплаты с официального места работы через расчетные счета, ставка уменьшается на 1%, так как банк в результате получает выгоду из-за вовлечения в систему дополнительного объема финансов.

Еще один способ снизить ставку от 0,5 до 1%, заключается в том, чтобы оформить кредитную заявку через сервис «Сбербанк Онлайн», не обращаясь в офис. Такой метод предполагает существование у клиента личного кабинета. Способ действителен только для кредитов сроком до 5 лет.

Снижения процентов по ипотечным кредитам

На вознаграждение по ипотеке воздействуют нижеперечисленные льготные параметры:

- Наличие у заемщика услуги Сбербанка для перечисления заработной платы в безналичной форме – так называемый зарплатный проект. Как результат банк располагает информацией о заемщике, уровне платежеспособности, что сокращает срок рассмотрения заявки.

- Страхование жизни. Страховка увеличивает затраты на пользование кредитом, однако позволяет заемщику обезопасить себя при возникновении финансовых затруднений или проблем личного характера. Поэтому проценты по ипотеке для таких заемщиков снижаются.

- Разрешение на использование сервиса МФЦ в онлайн-режиме для оформления регистрации недвижимости.

- Наличие у заемщика статуса «молодая семья». Это специально разработанная и внедренная программа социальной поддержки родителей с малолетними детьми.

- Использование сервиса «ДомКлик», основной функцией которого является помощь в подборе жилья. Он работает только с юридическими лицами, у которых заключены соглашения со Сбербанком. Однако выбор жилья в многоквартирных домах некоторых застройщиков через сервис «ДомКлик» предполагает период кредитования только 12 лет, это исключение из правила о независимости ставки от срока для ипотеки.

В каких случаях банк снизит проценты

Решение о кредитовании принимается в индивидуальном порядке, процент по кредиту рассматривается также для каждого заявителя. Учитывается благонадежность, платежеспособность, кредитная история заемщика. Поэтому тарифы отличаются для каждого конкретного клиента.

Руководство банка устанавливает свод правил возможных изменений ставок, которые строго соблюдаются. Проценты рассчитывается кредитным калькулятором с учетом всех данных, как итог выдаются всевозможные варианты, которые не зависят от работника банка и желания клиента.

Для действующего кредитного договора изменение тарифа в одностороннем порядке невозможно. Заемщик вправе подать заявление об изменении процентов. Банк рассматривает и принимает решение. При положительном ответе обеими сторонами подписывается дополнительное соглашение к договору займа. На самом деле банк редко идет на подобные меры.

Исключение составляет процесс рефинансирования, который предполагает получение нового займа на более выгодных условиях с целью погасить кредиты в других банках. Этот процесс обуславливает снижение вознаграждения.

Уменьшаются выплаты процентного вознаграждения при дифференцированных платежах во второй половине периода кредитования. Однако это не влияет на показатель ставки и относится к перераспределению процентов.

Пример кредита с высокой ставкой

Существуют специализированные кредиты с высокими процентными ставками, по которым снижение процентов невозможно. Например, заем на развитие подсобного хозяйства, ставка по которому в 2020 году составляет 17%.

Советы для получения кредита

- Чтобы получить одобрение кредитного запроса и желаемую процентную ставку, заемщику необходимо в течение не менее полугода быть клиентом банка и пользоваться его услугами.

- Для получения кредитного продукта с меньшим тарифом гражданин должен иметь положительную кредитную историю.

- Представитель банка может предложить альтернативный вариант продукта с меньшей процентной ставкой, если клиенту не подходит рассматриваемый вариант.

Пример как снизить процентную ставку до 10,5%

Клиент получил одобрение на рефинансирование в другом банке и пришел с этим одобрением в Сбербанк, написал заявление и приложил одобрение другого учреждения с процентной ставкой 9,5−10%. Банк предложил 10,5%. Обе стороны подписали дополнительное соглашение к договору займа.

Просто о сложном? Читай Дзен!Снизит ли Сбербанк ставки по ипотеке? — Рамблер/финансы

Сбербанк России пока не планирует снижать ставки по ипотечным кредитам, заявил глава Сбербанка Герман Греф. «По ипотеке у нас пока решений нет никаких. Но, естественно, мы будем двигаться в сторону рыночную», — цитирует Грефа «Интерфакс». Ранее во вторник, 11 февраля, о снижении ипотечных ставок на 0,5 процентного пункта объявил ВТБ, занимающий второе место после «Сбера» по объему выданных кредитов на покупку жилья, а также Промсвязьбанк. На 0,4 процентного пункта уменьшил стоимость ипотеки Альфа-банк. Такое решение банки приняли после того, как в минувшую пятницу ЦБ понизил ключевую ставку до 6% годовых. Скорее всего, Сбербанку тоже придется сделать ипотеку немного доступнее, чем сейчас, считает руководитель направления банковских рейтингов рейтингового агентства НКР Михаил Доронкин.Михаил Доронкин руководитель направления банковских рейтингов рейтингового агентства НКР «Высока вероятность, что в достаточно короткие сроки Сбербанк, скорее всего, поступит, как и его ближайшие конкуренты, и также будет снижать ставки, поскольку сейчас минимально заявляемые ставки по ипотечным программам у ВТБ и Альфа-банка, которые как раз объявили первыми о снижении ставок, они сейчас несколько ниже, чем у Сбербанка. Безусловно, банки могли бы снижать ставки быстрее в случае, если бы в целом снижение ставок в экономике происходило более быстрыми темпами. Поскольку все-таки на текущий момент основным драйвером ставок выступает ключевая ставка, ее снижение происходит достаточно часто, тем не менее на очень небольшой шаг этих снижений банки стараются следовать этой тенденции, параллельно снижая ставки по вкладам, привлекаемым средствам. Тем не менее опережать политику Центробанка они вряд ли будут и, скорее всего, будут также последовательно снижать, поскольку от стоимости ключевой ставки во многом зависит и стоимость их фондирования. Тем не менее по отдельным программам в рамках акций с отдельными застройщиками по определенным объектам банки уже активно предлагают ставки, зачастую не только ниже 8%, но и ниже ключевой ставки. Не забываем, что действует программа для молодых семей, льготные ипотеки по которой, соответственно, ставки даже ниже 5%».

Как снижение ставок по ипотеке в среднем на 0,5% скажется на активности заемщиков, рассуждает руководитель отдела «Недвижимость» радиостанции Business FM Валерия Мозганова.

— Подобного рода плавное снижение ни к чему не приведет, и все это будет плавно размазано по рынку. Но это все-таки не такое резкое падение, которое может привести к каким-то революциям, потрясениям и прочему. Здесь ничего не будет. Будет хорошо, люди будут брать ипотеку под меньший процент, будут рефинансировать уже имеющиеся кредиты. Это снизит нагрузку немного на их карманы. Все порадуются, я надеюсь.

— А активнее брать ипотеку будут?

— Есть такие расчеты, насколько увеличивается приток потенциальных заемщиков при снижении ставок, но на самом деле реальное увеличение происходит, когда ставка снижается минимум на 1%, то есть с 8% до 7% — это да, там будет разница. С 7% до 6% будет разница. С 8% до 7,75% или до 7,5% — такой существенной, чудовищной разницы, конечно, не будет. Потому что если перевести эти 0,5% в денежный эквивалент, получается не критичная масса. А вот 1% — это уже довольно серьезно.

Минфин допускает снижение ставок по ипотеке до 7-8% к концу текущего года, что примерно на четыре года раньше, чем это предусмотрено нацпроектом «Жилье и городская среда».Тем временем максимальная процентная ставка по рублевым вкладам десяти банков, которые привлекают наибольший объем депозитов от населения, в первой декаде февраля сократилась до 5,5%, обновив исторический минимум, говорится в сообщении Банка России.

Видео дня. В США поддержат пострадавшую от коронавируса экономику

Читайте также