Сбербанк повысил ставки по ипотеке. Что будет с ценами на недвижимость

С 7 мая Сбербанк повышает ставки по ипотеке на 0,4 п.п., сообщил Интерфакс.

Повышение коснется ипотеки на новостройки и готовое жилье, но по ипотеке с гоподдержкой ставка не изменится.

Причиной, по словам представителя банка, стало повышение ключевой ставки Банка России: «Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями».

«Для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка», — отметил представитель Сбера.

Сбербанк также с 7 мая повышает процентную ставку по вкладу «Дополнительный процент» и продлит его действие до 30 июня 2021 г.

Глава Сбербанка Герман Греф в марте сообщал, что после повышения ключевой ставки ЦБ возможны корректировки ставок.

Что будет с ценами на недвижимость

Банк России в аналитической записке «Жилищное строительство» отмечал, что во второй половине 2020 г. в большинстве регионов России ускорился рост цен на жилье как на первичном, так и на вторичном рынке. За 2020 г. прирост средних по России цен на первичное жилье оценивается в диапазоне от 11 до 48%, на вторичное – от 8 до 16%. ЦБ обращал внимание на возможность возникновения рисков перегрева рынка и фактическое снижение доступности недвижимости для населения из-за роста цен.

Комментарий Василия Карпунина, эксперта БКС Мир инвестиций:

«Повышение ставок по ипотеке — ожидаемое событие. Вслед за Сбербанком схожего решения стоит ждать и от других финансовых организаций. Ситуация обусловлена повышением ключевой ставки Центробанком. С начала года она выросла с 4,25% до 5,00% на фоне разгона инфляции. Регулятор заранее ужесточает денежно-кредитную политику, чтобы избежать более существенного разгона инфляционных ожиданий в будущем.

Рост ипотечных ставок неизбежно приведет к замедлению спроса на ипотечные продукты. Это, в свою очередь, остановит рост цен на недвижимость, а в случае отмены программы льготной ипотеки может привести даже к незначительному снижению цен на первичном и вторичном рынке. Глубина торга продавцов квартир увеличится».

Читайте также: Почему растут цены на недвижимость

БКС Мир инвестиций

Сбербанк с 7 мая повышает ставки по ипотеке

https://ria.ru/20210507/stavka-1731357076.html

Сбербанк с 7 мая повышает ставки по ипотеке

Сбербанк с 7 мая повышает ставки по ипотеке — РИА Новости, 07.05.2021

Сбербанк с 7 мая повышает ставки по ипотеке

С 7 мая Сбербанк поднимет ставку по ипотечным кредитам на покупку жилья в новостройке и на вторичном рынке на 0,4 процентного пункта, сообщили РИА Новости в… РИА Новости, 07.05.2021

2021-05-07T00:50

2021-05-07T00:50

2021-05-07T02:06

ипотека

эльвира набиуллина

сбербанк россии

центральный банк рф (цб рф)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21. img.ria.ru/images/07e5/03/0b/1600787635_0:179:3005:1869_1920x0_80_0_0_a7a8e0ae68285d79207ba9aca1abd407.jpg

img.ria.ru/images/07e5/03/0b/1600787635_0:179:3005:1869_1920x0_80_0_0_a7a8e0ae68285d79207ba9aca1abd407.jpg

МОСКВА, 7 мая — РИА Новости. С 7 мая Сбербанк поднимет ставку по ипотечным кредитам на покупку жилья в новостройке и на вторичном рынке на 0,4 процентного пункта, сообщили РИА Новости в колл-центре кредитной организации.Таким образом, минимальная базовая ставка по ипотеке на покупку квартиры в новостройке станет восемь процентов, на вторичном рынке — 8,1%.Как сообщили в организации, у клиентов, которым банк уже одобрил заявку на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения.Также с 7 мая повысится и процентная ставка по акционному вкладу «Дополнительный процент», его действие продлили до 30 июня 2021 года.Повышение ключевой ставкиБанк России 23 апреля второй раз за год повысил ключевую ставку — до пяти процентов годовых. В прошлый раз — 19 марта — Центробанк увеличил ее с 4,25 процента до 4,5 процента. Такое решение призвано снизить темпы инфляции и укрепить курс национальной валюты. Также оно может привести к росту процентов по кредитам и депозитным вкладам. «Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — отмечается в сообщении.При этом впервые с 2014 года ставка растет сразу на полпроцента. ЦБ также повысил прогноз по инфляции на 2021 год до 4,7-5,2 процента. Как заявила глава Центробанка Эльвира Набиуллина, промедление с повышением ключевой ставки Банка России могло потребовать жесткой денежно-кредитной политики в будущем. «Инфляционные процессы требуют более раннего возвращения к нейтральной политике, чем предполагалось раньше», — указала она.Повышение ставок по вкладамРоссийские банки начали повышать ставки по вкладам, улучшение условий составило в среднем от 0,2 до 1,5%, выяснило агентство РИА Новости.Так, ПСБ изменил условия по пяти продуктам из шести в линейке вкладов, максимальное увеличение от 1,45% до 1,5%.

Такое решение призвано снизить темпы инфляции и укрепить курс национальной валюты. Также оно может привести к росту процентов по кредитам и депозитным вкладам. «Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — отмечается в сообщении.При этом впервые с 2014 года ставка растет сразу на полпроцента. ЦБ также повысил прогноз по инфляции на 2021 год до 4,7-5,2 процента. Как заявила глава Центробанка Эльвира Набиуллина, промедление с повышением ключевой ставки Банка России могло потребовать жесткой денежно-кредитной политики в будущем. «Инфляционные процессы требуют более раннего возвращения к нейтральной политике, чем предполагалось раньше», — указала она.Повышение ставок по вкладамРоссийские банки начали повышать ставки по вкладам, улучшение условий составило в среднем от 0,2 до 1,5%, выяснило агентство РИА Новости.Так, ПСБ изменил условия по пяти продуктам из шести в линейке вкладов, максимальное увеличение от 1,45% до 1,5%. «Почта банк» повысил ставки по всей базовой линейке вкладов. Так, в депозитах на 1 год ставка выросла на 0,25 п.п., а на 1,5 года – на 0,35 п.п., указывается в сообщении кредитной организации.Кроме того, банк «Открытие» улучшил условия по накопительным счетам, рост ставок составит 0,2-0,5 п.п. МКБ запустил акцию по начислению процентов на остаток средств по картам при зачислении зарплаты.После решения регулятора ставки по вкладам будут расти, показал ранее опрос РИА Новости среди банков.

«Почта банк» повысил ставки по всей базовой линейке вкладов. Так, в депозитах на 1 год ставка выросла на 0,25 п.п., а на 1,5 года – на 0,35 п.п., указывается в сообщении кредитной организации.Кроме того, банк «Открытие» улучшил условия по накопительным счетам, рост ставок составит 0,2-0,5 п.п. МКБ запустил акцию по начислению процентов на остаток средств по картам при зачислении зарплаты.После решения регулятора ставки по вкладам будут расти, показал ранее опрос РИА Новости среди банков.

https://realty.ria.ru/20210429/ipoteka-1730415042.html

https://realty.ria.ru/20210430/ipoteka-1730703336.html

https://ria.ru/20210505/ipoteka-1731213677.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e5/03/0b/1600787635_274:0:3005:2048_1920x0_80_0_0_74fd00773983bb1a9e78840ada4d3088.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, эльвира набиуллина, сбербанк россии, центральный банк рф (цб рф), экономика

МОСКВА, 7 мая — РИА Новости. С 7 мая Сбербанк поднимет ставку по ипотечным кредитам на покупку жилья в новостройке и на вторичном рынке на 0,4 процентного пункта, сообщили РИА Новости в колл-центре кредитной организации.

Таким образом, минимальная базовая ставка по ипотеке на покупку квартиры в новостройке станет восемь процентов, на вторичном рынке — 8,1%.

29 апреля, 06:18

Средний чек по ипотеке в России обновил исторический максимумКак сообщили в организации, у клиентов, которым банк уже одобрил заявку на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения.

Также с 7 мая повысится и процентная ставка по акционному вкладу «Дополнительный процент», его действие продлили до 30 июня 2021 года.

Повышение ключевой ставки

Банк России 23 апреля второй раз за год повысил ключевую ставку — до пяти процентов годовых. В прошлый раз — 19 марта — Центробанк увеличил ее с 4,25 процента до 4,5 процента.Такое решение призвано снизить темпы инфляции и укрепить курс национальной валюты. Также оно может привести к росту процентов по кредитам и депозитным вкладам. «Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска», — отмечается в сообщении.

30 апреля, 14:55

Средний срок ипотеки в России обновил максимумПовышение ставок по вкладам

Российские банки начали повышать ставки по вкладам, улучшение условий составило в среднем от 0,2 до 1,5%, выяснило агентство РИА Новости.

Так, ПСБ изменил условия по пяти продуктам из шести в линейке вкладов, максимальное увеличение от 1,45% до 1,5%.

«Почта банк» повысил ставки по всей базовой линейке вкладов. Так, в депозитах на 1 год ставка выросла на 0,25 п.п., а на 1,5 года – на 0,35 п.п., указывается в сообщении кредитной организации.

Кроме того, банк «Открытие» улучшил условия по накопительным счетам, рост ставок составит 0,2-0,5 п. п. МКБ запустил акцию по начислению процентов на остаток средств по картам при зачислении зарплаты.

п. МКБ запустил акцию по начислению процентов на остаток средств по картам при зачислении зарплаты.

После решения регулятора ставки по вкладам будут расти, показал ранее опрос РИА Новости среди банков.

5 мая, 16:28

Россиян предупредили о подорожании ипотекиСбербанк повысил ставки по ипотеке и вкладам — Frank RG

Это реакция на рост ключевой ставки

Россия. Москва. 7 апреля 2021. Головное здание банка «Сбер» на проспекте 60-летия Октября в Москве. Фото: ТАСССбербанк с 7 мая повысил ставки по ипотечным кредитам и вкладам. В апреле глава банка Герман Греф говорил, что если ЦБ продолжит повышать ключевую ставку, банку «придется отреагировать» на это.

Детали. Повышение ставок по ипотечным кредитам на покупку жилья в новостройке и на вторичном рынке составит 0,4 п.п., сообщил ТАСС со ссылкой на колл-центр банка. Для клиентов, уже получивших одобрение ипотеки, ставки не изменятся, уточнили в банке. Теперь минимальная ставка по ипотеке на покупку квартиры в новостройке составит 8%, ставка по ипотеке на вторичном рынке — 8,1%.

Сейчас базовая ставка по ипотеке на готовое жилье в Сбербанке «с учетом всех скидок» составляет 7,3%, заявил РБК специалист «ДомКлик». По его словам, при сохранении прежних параметров она вырастет до 7,7%. По ипотеке с государственной поддержкой ставка не изменится и по-прежнему будет составлять 5,75%, уточнил он.

Статистика по теме Сбербанк запустил сезонный депозит «Вклад в Победу», который можно открыть с 7 по 21 мая. По нему максимальная ставка составит 4,75% (при открытии вклада на 3 года).

Контекст. ЦБ на заседании 23 апреля поднял ключевую ставку сразу на 0,5 п.п. — до 5%. После этого банки также начали активно повышать ставки, что подтверждает динамика индекса банковских ставок FRG100 — с 23 апреля он вырос на 1300 пунктов (всего за месяц +2112 пунктов), с 4,2259 до 4,3559% (1 пункт = 0,0001%).

ЦБ объяснял свое решение быстрым восстановлением спроса и повышенным инфляционным давлением. В марте инфляция в годовом выражении увеличилась до 5,8% (против 5,7% в феврале), в апреле она начала замедляться. Но замедление ЦБ объяснил эффектом высокой базы апреля прошлого года, и ожидает ее замедления лишь во 2 полугодии. Согласно прогнозу ЦБ, инфляция по итогам 2021 года составит 5,4-5,8% (в раннем прогнозе регулятора — 4,4-4,8%).

Зачем вам об этом знать. После повышения ставок крупнейшим банком страны другие банки, скорее всего, будут активнее поднимать ставки по своим продуктам.

Подпишитесь на наш телеграм-канал @frank_rg, чтобы оперативно получать данные о ситуации в банках и экономике. Не пропустите, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Могу ли я требовать у Сбербанка снизить мою ставку по ипотеке?

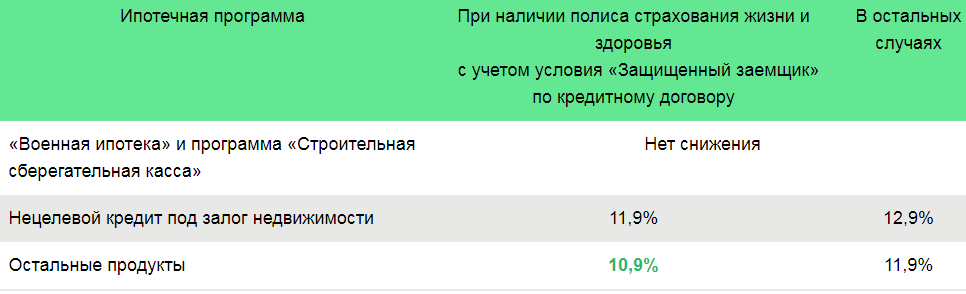

– В сентябре 2015 года между мной и Сбербанком России был заключен договор ипотечного кредитования под 11,9% с условием обязательного страхования жизни, полная стоимость кредита 12,147% годовых.

Вправе ли я требовать уменьшения процентной ставки в случае снижения Сбербанком процентной ставки по ипотечным кредитам в 2017 году?

Вправе ли я требовать уменьшения процентной ставки в случае снижения Сбербанком процентной ставки по ипотечным кредитам в 2017 году?victoriashuba/Fotolia

Отвечает адвокат Иван Кадочников:

Вы не вправе требовать уменьшения процентной ставки. Это связано с тем, что между Вами и кредитной организацией заключен отдельный договор, содержащий все существенные условия. И снижение процентной ставки кредитной организации в целом по отдельным кредитным продуктам не является существенным условием Вашего договора. В данном случае у кредитной организации, а не у Вас, есть право снизить процентную ставку.

Рефинансирование ипотеки

Не могу вовремя платить по ипотеке – что делать?

Отвечает партнер, директор «S.A. Ricci жилая недвижимость» Сергей Егоров:

Требовать уменьшения ставки по ипотеке Вы не можете, однако можно попытаться договориться с банком об изменении условий действующего кредита. Для этого необходимо написать заявление с просьбой о реструктуризации займа. Поскольку Вы уже больше года являетесь добросовестным плательщиком, то теоретически банк может пойти Вам навстречу, хотя на практике это встречается редко.

Поскольку Вы уже больше года являетесь добросовестным плательщиком, то теоретически банк может пойти Вам навстречу, хотя на практике это встречается редко.

При отрицательном решении у Вас есть возможность рефинансировать свой кредит в другом банке, предлагающем более выгодные условия (такую услугу сегодня предлагают все ведущие банки). В рефинансировании банки отказывают редко, поскольку таким образом они получают новых клиентов. Возможно, кстати, что после того, как Вы уведомите свой банк о решении рефинансировать ипотеку, он пересмотрит свое решение об отказе в реструктуризации.

При этом нужно понимать, что рефинансирование ипотеки не всегда может быть выгодным для Вас, поскольку дополнительные расходы на оформление нового пакета документов могут оказаться достаточно значительными. К тому же, как известно, в первые годы заемщик в основном выплачивает банку проценты по кредиту, а основное тело кредита не уменьшается. Тем не менее, если разница в ипотечных ставках составляет более 2%, вариант с рефинансированием имеет смысл просчитать.

Кроме того, поинтересуйтесь, не попадаете ли Вы под действие программы государственной реструктуризации ипотеки, которая начала действовать в 2015 году (постановление Правительства № 373). В рамках этой программы государство реструктурирует часть кредита ипотечных заемщиков, попадающих в льготные категории, из федерального бюджета через Агентство по ипотечному жилищному кредитованию.

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

Требовать уменьшения процентной ставки Вы не вправе. Заключенный Вами договор не подлежит одностороннему изменению ни с одной из сторон. Точно также банк с течением времени не может повысить Вашу процентную ставку, даже если ключевая ставка повысится в два раза. Если Вы хотите пересмотреть условия кредита, Вы можете воспользоваться такой услугой, как рефинансирование. Данная услуга предоставляется массой банков, заключается она в том, что Вы либо у того же банка, либо у другого берете кредит на новых условиях и гасите им старый. Проблема в том, что Вам придется полностью заново переоформляться как заемщик и одобрять предмет ипотеки. На данный момент разница между процентной ставкой по тому кредиту, что у Вас есть сейчас и той процентной ставкой, что Вы сможете получить при рефинансировании, будет незначительной. Вам необходимо пересчитать расходы, которую несет в себе рефинансирование, и понять, выгодно для Вас это или нет. Также эта услуга применяется для пересмотра сроков кредита и ежемесячных платежей, если заемщик испытывает трудности с выплатой.

Проблема в том, что Вам придется полностью заново переоформляться как заемщик и одобрять предмет ипотеки. На данный момент разница между процентной ставкой по тому кредиту, что у Вас есть сейчас и той процентной ставкой, что Вы сможете получить при рефинансировании, будет незначительной. Вам необходимо пересчитать расходы, которую несет в себе рефинансирование, и понять, выгодно для Вас это или нет. Также эта услуга применяется для пересмотра сроков кредита и ежемесячных платежей, если заемщик испытывает трудности с выплатой.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Как выбрать банк и ипотечную программу?

Отвечает юрист консалтинговой группы «Дивиус» Юрий Афанасьев:

В данном случае необходимо смотреть договор. Если это прямо предусмотрено договором, то да, лицо может требовать изменения условий по процентам. Однако вряд ли банк включит в договор такое условие. Насколько мне известно, Сбербанк не принимал решений о снижении ставок по действующим кредитам. Тем не менее законодательством предусмотрено, что изменение условий договора возможно по согласованию сторон. Из этого следует, что должник вправе обратиться в банк с просьбой снижения процентов, но у банка такой обязанности нет.

Тем не менее законодательством предусмотрено, что изменение условий договора возможно по согласованию сторон. Из этого следует, что должник вправе обратиться в банк с просьбой снижения процентов, но у банка такой обязанности нет.

Существуют и другие способы снижения процентов. Первый – рефинансирование, то есть погашение кредита за счет привлечения другого кредита с более выгодной процентной ставкой. Второй способ – реструктуризация займа, то есть изменение условий действующего договора, что приведет к снижению процентной ставки. Например, досрочное частичное погашение, изменение сроков погашения кредита, предоставление дополнительных гарантий и др. Таким образом, для снижения процентной ставки необходимо обратиться в банк, где Вам выдан кредит, и обсудить, какой способ будет приемлем именно для Вас. Также рекомендуется найти банк, который готов предоставить рефинансирование.

Отвечает коммерческий директор SDI Group, девелопера ЖК «Аккорд. Smart-квартал» Максим Каварьянц:

На сайте Сбербанка в разделе «Часто задаваемые вопросы» говорится, что рефинансирование ипотечных кредитов возможно. Однако на практике решения по заявкам на рефинансирование принимаются в индивидуальном порядке. В связи с этим трудно дать какую-либо гарантию, что вопрос будет решен в пользу заемщика. Клиенту следует помнить и о том, что рефинансированию подлежат только займы, которые обслуживаются клиентами банка без просрочек. Кроме того, необходимо учитывать, насколько экономически целесообразно рефинансирование кредита для самого банка. Пока разница между старой и новой ставками не будет составлять хотя бы 2%, финансовой организации невыгодно заниматься этим вопросом.

Однако на практике решения по заявкам на рефинансирование принимаются в индивидуальном порядке. В связи с этим трудно дать какую-либо гарантию, что вопрос будет решен в пользу заемщика. Клиенту следует помнить и о том, что рефинансированию подлежат только займы, которые обслуживаются клиентами банка без просрочек. Кроме того, необходимо учитывать, насколько экономически целесообразно рефинансирование кредита для самого банка. Пока разница между старой и новой ставками не будет составлять хотя бы 2%, финансовой организации невыгодно заниматься этим вопросом.

В настоящее время для клиента разница между ставками составляет 1,24%. Для того чтобы было проведено рефинансирование, ставки должны упасть еще минимум на 1%. Скорее всего, это может произойти через год или два, поскольку в течение последних трех лет ключевая ставка активно снижалась и сейчас нет предпосылок для ее дальнейшего падения.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

6 шагов для рефинансирования кредита на квартиру

Как купить вторичную квартиру через Сбербанк?

Существует ли рассрочка между частными лицами?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Рефинансирование ипотеки в Сбербанке 2021 год — Рамблер/финансы

При появлении материальных сложностей банки обычно идут на уступки своим клиентам. Для этого действуют специальные программы. Рефинансирование ипотечного кредита в Сбербанке в 2021 году позволяет снизить ставку, уменьшить переплату.С 14.01.2020 года Сбербанком были изменены условия ипотеки. Это коснулось и ставки:

для первого платежа больше 20% она поднялась на 1 пункт;

платежи до 20% повысились на 1,2%.

Повышение не произошло в льготных программах. Это касается «Военной ипотеки», «Ипотеки с господдержкой для семей с детьми». Изменения не были внесены в программу перекредитования ипотеки.

Ставка назначается в 12,9%. Но предварительно следует просчитать, выгодно ли будет рефинансирование. Для этого учитывают все траты, а не только ориентируются на процентную ставку.

Требования к клиенту

Как оформляется рефинансирование ипотечного кредита в Сбербанке в 2021 году, если ипотека оформлена в Сбербанке? Важно, чтобы клиент соответствовал основным требованиям:

возраст – 21-75 лет на период окончания срока;

стаж – больше 1 года, а на последнем месте – от 6 месяцев;

гражданство РФ;

отсутствие кредитных просрочек;

подтверждение дохода справкой 2-НДФЛ.

Если клиент получает зарплату на карточку банка, то второе требование для него не действует. Все сведения фиксируются при составлении анкеты.

Требования к ипотеке

Рефинансирование выполняется не всегда. Ее оформляют при соответствии нескольким условиям:

По ипотеке нет просрочек на протяжении года.

Договор действует не меньше 6 месяцев, а до его окончания – не меньше 3 месяцев.

Раньше не выполнялось рефинансирование.

Клиент оформит страховку.

Ипотечный договор составлялся на первичку или вторичку, а не на строящийся объект.

Только при соответствии всем требованиям банк одобряет заявку на рефинансирование. Эти нормы действуют для всех клиентов без исключения.

Требования к залогу

Рефинансирование ипотеки в Сбербанке в 2021 году оформляется при соблюдении требований к объекту залога. Они заключаются в следующем:

Купленное жилье должно быть в распоряжении покупателя.

Заемщик должен показать Сбербанку документ о собственности.

Залог должен быть в качестве предмета ипотеки у первичного кредитора.

В Сбербанке нужно переоформить недвижимость под залог после того, как устранено обременение и оплачен первичный займ.

Если залогом служит другое имущество, которое не оформлялось в ипотеку, у него должны отсутствовать какие-либо обременения.

Сначала важно убедиться в соответствии всем требованиям, а после этого можно обращаться в банк. Заявка может быть отклонена даже в том случае, если хоть одно условие не соблюдено.

Выгода рефинансирования

Оформление ипотеки под меньший процент имеет свои нюансы. Клиенту предлагается оформление страхового полиса, или требуются расходы на регистрацию. Поэтому следует предварительно определить свою выгоду от этой процедуры.

Рефинансирование обычно оформляется в следующих случаях:

Крупная сумма кредита. Поскольку ставка уменьшается на 0,5-1%, переплата будет снижена намного из-за крупной суммы остатка.

Долгий срок кредита. Сначала оплачиваются проценты, а затем основная часть. Поэтому лучше выполнить досрочное внесение у первичного займодателя вначале.

Большой процент. Считается, что и 1% сильно снижает переплату.

Некоторые заемщики получают ипотеку в другом банке, не учитывая дополнительные траты. Но именно на них можно сэкономить, оформив рефинансирование.

Порядок процедуры

Если устраивают ставки и условия по ипотеке, то можно оформлять рефинансирование ипотеки в Сбербанке. В 2021 году процедура включает следующие этапы:

Сначала подготавливаются документы и реквизиты ипотеки.

Следует составить заявление и оформить заявку на портале ДомКлик. Рассматривается она 5-10 дней.

Если вынесено положительное решение, документы на объект нужно отправить в банк, а также оформить его оценку. Осуществляется процедура 3-5 дней. На рассмотрение документов и оценку уходит 5 дней.

Выдается кредит под ставку 12,9%. Оформленную ипотеку погашают, полученной суммы для этого будет достаточно.

Важно составить заявление на досрочную оплату ипотеки и перечислить сумму в банк. После этого нужно взять справку, подтверждающую отсутствие обязательств. Ее нужно отправить в Сбербанк за 60 дней с момента оформления займа.

Закладную, которая выдается в банке, следует отнести в Росреестр, чтобы устранить обременения. На это уходит 2-3 дня.Требуется зарегистрировать сделку и подписать ипотечный договор. В этом случае ставка понижается на 2 пункта.

Одобрение заявки

Заявка рассматривается в течение 5-10 дней. Срок определяется на основе нужной суммы, действия льготных программ или кредитной истории. Скорость ответа зависит от периода кредитования, зарплаты, иждивенцев у заемщика.

Залог в рефинансировании считается важным элементом, из-за которого могут отклонить заявку:

«Малосемейки» не используются в качестве залога.

Важно, чтобы перекрытия между этажами были железобетонными или металлическими.

Нестандартные помещения не могут быть залогом

В недвижимости должны быть отдельная кухня и санузел, отопительная система и водоснабжение.

Необходимые документы

Чтобы подать заявление на рефинансирование ипотеки, требуется подготовить документацию. Основной перечень включает:

бумаги о доходах;

договор рефинансируемого кредита;

выписку об остатке долга;

справку об отсутствии долга;

документы по залогу.

Это лишь примерный список, он может дополниться после одобрения заявки. Банк может запросить справки и выписки, которые не включены в основной перечень.

Плюсы рефинансирования

Главные преимущества:

Понижение процентной ставки, следовательно, и уменьшение суммы переплаты. У заемщика уменьшается кредитная нагрузка, что улучшает материальное положение. В этом случае нужно определить личную выгоду, поскольку понижение процента приводит к издержкам.

Можно соединить все кредиты и ипотеку, чтобы вносить платеж 1 раз в месяц.

При уменьшении платежей появляются свободные личные средства.

Можно оплачивать кредит с помощью Сбербанк-Онлайн, где отсутствуют комиссии.

Именно благодаря указанным преимуществам услугу рефинансирования выбирают многие заемщики, у которых ухудшилось материальное положение. Благодаря оформлению такой сделки получится легко решить эту проблему.

Важно учитывать и минусы:

При неверном подходе клиент терпит убытки еще при оформлении. Для рефинансирования нужно оплатить процедуру оценки жилья, приобретение страховки. Еще нужно учитывать и потраченное время.

В некоторых банках нельзя досрочно оплачивать ипотеку до конкретного срока. А оспаривание этих норм ложится на заемщика.

Нельзя оформить услугу юридическим лицам.

Как видно, рефинансирование имеет и отрицательные стороны. Поэтому сначала необходимо взвесить не только плюсы, но и минусы. Это позволит принять верное решение.

При оформлении процедуры могут появиться трудности, особенно с использованием материнского капитала. По закону, дети и родители – равноправные владельцы купленного жилья. Получается, что после оплаты ипотеки у всех должны быть одинаковые доли.

Трудность рефинансирования основана на том, что банки подвергаются большим риском из-за вероятного прекращения выплат родителями. Дети считаются защищенным населением, поэтому при просрочках банк не имеет право конфисковать имущество.

Сложно использовать материнский капитал и после рефинансирования. Связано это с тем, что меняется цель кредитования. А капитал может использоваться для оплаты кредита, оформленного на выплату ранее полученного долга.

Следовательно, чтобы оформить рефинансирование ипотечного кредита в Сбербанке в 2021 году, сначала необходимо учесть все нюансы, проанализировать плюсы и минусы. А только потом стоит принимать решение.

Подводя итоги

При рефинансировании ипотеки действуют свои условия и требования.

Предварительно нужно понять личную выгоду и определить недостатки.

Процедура оформляется согласно установленным этапам, проходить которые следует обязательно.

При несоответствии каким-либо требованиям банк может отклонить заявку.

Сбербанк предложил протестировать ипотеку по плавающей ставке с фиксированным платежом | 11.03.21

Сбербанк предложил протестировать и запустить в России ипотеку по плавающей ставке с фиксированным платежом. Такие предложения и обоснования для запуска продукта содержаться в докладе «Ипотека по плавающей ставке», подготовленном банком в январе текущего года (есть в распоряжении ТАСС).

«Предлагаем рассмотреть запуск продукта «Ипотеки по плавающей ставке с фиксированным платежом», когда при изменении ставки пересчитывается не платеж, а срок кредита (не растет нагрузка на заемщика, нет издержек и рисков с коммуникацией размера очередного платежа). Экономика кредита с переменным сроком работает только при сравнительно невысокой доле процентов в структуре аннуитетного платежа, нужны умеренный первоначальный срок (до 15 лет) и невысокая ставка. Это задает и более высокие требования к качеству заемщиков», — отмечается в документе. За базовый индикатор предлагается брать рыночные ставки.

В то же время эксперты госбанка подчеркивают, что сравнивать ипотеку по плавающим ставкам с валютной ипотекой совершенно неверно, так как у них диаметрально противоположный профиль риска для заемщика.

«Рост ставок ассоциирован с ростом инфляции, которая ведет к росту номинальных зарплат, что упрощает обслуживание долга. При девальвации долларовый эквивалент зарплат всегда сильно снижается, в то время как реальные заработные платы имеют тенденцию к росту, т. е. номинальные зарплаты в среднем опережают инфляцию. Кроме того, от укрепления рубля заемщик даже теоретически не может выиграть более 100% суммы кредита, а при падении курса рубля потери заемщика легко могут превысить размер тела кредита, потенциал роста ставки намного меньше», — указано в документе.

Для дальнейшего развития продукта в России Сбербанк предлагает создать рабочую группу для разработки стандартов продукта и его запуска на базе НФА с участием всех заинтересованных сторон (ЦБ, АБР и т. д.), а также выбрать базовый индикатор для плавающих ставок.

Плавающие ставки в России

Ранее президент России Владимир Путин поручил правительству и ЦБ до 15 июля обеспечить принятие закона, регулирующего порядок изменения плавающих ставок и сроков по кредитам населению, включая ипотеку. В свою очередь ЦБ выпустил доклад, где заявил, что применение плавающих ставок по кредитам в РФ должно быть строго ограничено только надежными заемщиками. По мнению ЦБ, необходимо определить приемлемые границы этой практики до того, как рынок ипотеки по плавающим ставкам достигнет значимых масштабов и возникнут предпосылки для социальных рисков и рисков финансовой стабильности.

В Сбербанке также заявляли, что понимают опасения ЦБ по поводу рисков ипотечного кредитования по плавающим ставкам, однако надеются, что такие кредиты будут разрешены.

Информационное агентство России ТАССБез промедлений и рисков: когда брать ипотеку

|

Фото: Алена Марченко |

Принятое российским правительством льготное ипотечное кредитование по сниженной ставке 6,5% годовых будет действовать до 1 ноября этого года. На фоне разразившейся пандемии и экономического кризиса многих волнует, что будет с ипотекой в ближайшей перспективе: ждать ли дальнейшего снижения ставки, будут ли падать цены на недвижимость, возникнет ли дефицит свободных квадратных метров на рынке из-за притормозивших свою работу строек.

Эксперты, с которыми побеседовал dp.ru на круглом столе «Ипотека в новых реалиях — перспективы и возможности», считают, что именно сейчас наступил самый благоприятный момент для ипотеки. Особенно это касается тех, кто запланировал приобретать основное или первое жилье. Ипотечная ставка на рынке как никогда низка и может снизиться ещё в следующие пару месяцев, но вот колебания курса валют и наступивший кризис не допускают того, что сложившаяся ситуация будет длиться долго.

Субсидирование ипотеки увеличило число обращений за ней в 2 раза

Не стоит также надеяться и на падение стоимости недвижимости, поэтому выжидание — не лучшая стратегия.

Осторожный оптимизм

Петербургские застройщики полагают, что в перспективе до ноября текущего года стоит ожидать снижения ключевой ипотечной ставки. Однако уменьшится этот параметр ненамного. Так, Ирина Тютрина, руководитель отдела ипотечного кредитования ГК «ПСК», спрогнозировала, что ставка может снизиться на 0,25% к началу ноября. Для этого на рынке уже наблюдаются предпосылки. «Буквально на днях стало известно, что банк «Дом.рф» снижает свою ставку, несмотря на то что никаких изменений в ключевой ставке с 27 апреля не происходило», — отметила она.

Её коллега — директор департамента развития ГК «ПСК» Сергей Мохнарь придерживается похожего мнения: «Ипотека запросто может продолжить снижение в этом году. Банки, особенно крупные, усиливают конкуренцию в лиге низких ставок. И абсолютного чемпиона здесь не будет. Но будет широкий выбор для покупателя, что, безусловно, хорошо», — прокомментировал он.

Тенгиз Адамия, директор департамента продаж ГК «Еврострой», также сказал, что он испытывает осторожный оптимизм по этому вопросу: «Есть тенденции к аккуратному снижению ставки на рынке. Анонсировано, что ключевую ставку снизит банк «Дом.рф», который является уполномоченным банком в сфере жилищного кредитования в России и одним из его лидеров. Изменение динамики процентной ставки спрогнозировать сейчас сложно, но от снижения ключевой ставки выиграют все», — отметил он.

Генеральный директор агентства недвижимости ГК «КВС» Анжелика Альшаева, наоборот, считает, что ключевая ставка до конца года не только не снизится, но и рискует повыситься после ноября. Такой сценарий может произойти, если пандемия закончится в ближайшие несколько месяцев. Также она не видит предпосылок для снижения стоимости недвижимости: «Нужно помнить про ограниченный объём предложения на рынке. Строительство новых объектов притормозилось, на действующие объекты обычно выстраиваются большие очереди. Кроме того, в стране нестабильная экономическая ситуация. Все эти факторы говорят, что снижения стоимости недвижимости не будет», — резюмировала она.

Вячеслав Лебедев, директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка ПАО Сбербанк, рассказал, что в банке на данный момент действует ряд предложений, которые позволяют снизить процентную ставку по ипотеке и соответственно сэкономить на платежах.

Лимитные новостройки: какие квартиры раскупают по льготной ипотеке ИпотекаЛимитные новостройки: какие квартиры раскупают по льготной ипотеке

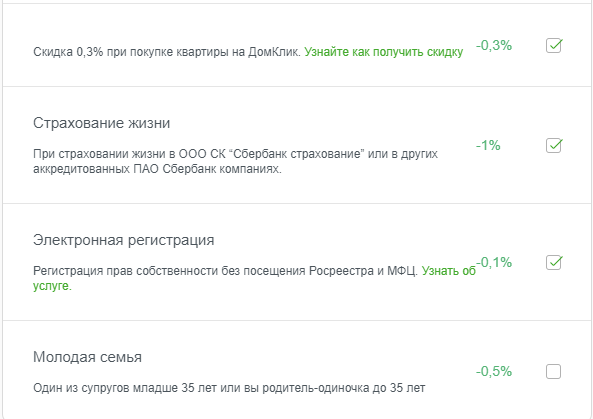

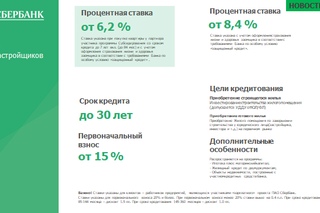

«Мы запустили временную акцию, она продлится до 30 июня этого года. С 12 мая ставка на ипотеку может быть снижена на 0,3 п.п. при условии использования сервиса «Электронная регистрация». Таким образом, на данный момент оформить ипотеку в Сбербанке можно по ставке от 4,7% годовых семьям с детьми. А по базовым программам от 5,9% — на квартиру в новостройке, и от 7,8% на вторичном рынке», — рассказал он, добавив, что оформление ипотечного кредита проходит полностью онлайн через сервис DomClick.ru, в том числе по программе «Господдержка 2020» со ставкой от 6,1% годовых, при этом сделки по покупке квартиры в новостройке можно совершать совсем без посещения офиса банка.

«Ждать можно всю жизнь»

Анжелика Альшаева добавила, что рефинансировать действующий кредит под льготную ставку 6,5%, субсидированную государством, не получится. Однако, если вы ранее брали ипотеку под более высокие проценты 11-12%, то можете попробовать рефинансировать её в другом банке по базовым ставкам, которые сейчас также находятся на доступном уровне 8-9% годовых. По её мнению, учитывая текущую экономическую ситуацию в стране и валютные колебания, тем, кто планирует взять ипотеку, не стоит дожидаться конца этого года и следует приобретать недвижимость сейчас.

«Ждать можно всю жизнь, но так и не совершить ни одной покупки. Я работаю на рынке 12 лет и с уверенностью могу сказать, что сейчас один из самых благоприятных моментов для приобретения жилья, пока ещё есть товарный запас у застройщиков», — добавила Анжелика Альшаева.

Однако Сергей Мохнарь уверен, что есть вероятность того, что после ноября появится новая льготная программа ипотечного кредитования: «Текущая льготная ипотека, надо полагать, приучит рынок, и прежде всего покупателей, к относительно низким ставкам. Поэтому имеет место теория, что ноябрём всё не закончится. Будет новая льготная ипотека или какое-то дополнительное снижение ставок и т. д.», — рассказал он.

При этом эксперт также не считает, что тем, кто собирается покупать жильё в кредит, необходимо ждать более благоприятного периода: «Во-первых, цена квадратного метра будет расти. Единственное, что может объективно снижать стоимость недвижимости, — прямое субсидирование стройки. То есть когда государство будет компенсировать себестоимость. Но таких предпосылок очевидно нет. Нет даже намёков на это. Но зато есть вполне реальные рыночные механизмы. Есть инфляция, снижение курса рубля, сокращение объёмов строительства, в конце концов. Это всё — факторы роста цены», — добавил он.

Во-вторых, подчеркнул Мохнарь, по мере увеличения общероссийских объёмов ипотечного кредитования будет подниматься и планка требований к заёмщикам. Невозможно дать ипотеку под малый процент всем, кто хочет. «Это риски невозвратов, и мы хорошо помним пример такого кризиса за океаном. Так что этот поезд скоро уйдёт, и также по совершенно объективным причинам», — уточнил он.

«В-третьих, выжидательная позиция, когда речь идёт об инвестициях в недвижимость, вообще-то плоха. Чем раньше происходит вложение, тем больше будет разница в цене актива на фиксированный момент в будущем. И это понимают все инвесторы. Ну и наконец, когда речь идёт о покупке жилья, особенно единственного, то промедления здесь в принципе неоправданны. Это качественное улучшение собственной жизни, и риторика долей процентов здесь не работает», — рассказал Сергей Мохнарь.

Новые инструменты

Тенгиз Адамия выразил скепсис по поводу снижения цен на недвижимость: «Мы и при предыдущих кризисах слышали прогнозы, что из-за снижения покупательной способности россиян спрос на жильё будет падать, а вслед за этим будут снижаться цены на недвижимость. Как видим, этого не произошло», — заключил Адамия.

Он также поддержал мнение коллег по поводу того, что сейчас наиболее благоприятное время для ипотеки. Особенно это касается тех, кто собирается приобретать основное или первое жилье. Помимо собственно ипотечного кредитования участники круглого стола обсудили новый инструмент инвестиций в недвижимость — ипотечный вклад, который не так давно начали предлагать многие российские банки. Эксперты сошлись на том, что инструмент является довольно интересным, но какой-то сумасшедшей прибыли от него ждать всё-таки не стоит.

«По таким вкладам нужно обещать и вполне чёткие преференции в дальнейшем, при кредитовании. Иначе ипотечный вклад ничто не отличает от обычного. Да, вклады не компенсируют реальную инфляцию, но хотя бы частично нивелируют её. И в ряде случаев это уже что-то», — отметил Сергей Мохнарь.

Ирина Тютрина резюмировала, что ипотека будет всегда оставаться самым востребованным инструментом приобретения жилья: «Даже когда несколько лет назад ставка была 12–13%, спрос всё равно был высокий. И даже после окончания действия программы субсидированной ставки 6,5% люди всё равно будут брать ипотеку. Важно помнить, что после подписания кредитного договора на субсидированную ставку никто не сможет вам её повысить через год, два или даже несколько лет. Изменения по кредитному договору могут быть только в сторону снижения», — подытожила она.

Вячеслав Лебедев поделился, что реструктуризация кредитов является весьма востребованной среди частных клиентов и предпринимателей. Представитель Сбербанка отметил, что чаще всего причиной обращения за реструктуризацией ипотеки является снижение доходов плательщика, что в свою очередь весьма актуально в нынешних условиях.

«У нас всегда действовали различные программы реструктуризации задолженности для клиентов, испытывающих финансовые затруднения. Но недавно мы разработали специальную программу реструктуризации для заемщиков, наиболее пострадавших от пандемии. В отличии от кредитных каникул по 106-ФЗ по нашей программе нет лимитов. Она позволяет получить отсрочку по погашению обязательных платежей по кредиту на срок до 6 месяцев. Срок кредитования также может быть увеличен до 12 месяцев», — говорит эксперт.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Использование универсальной ипотеки для снижения процентной ставки

Вы хотите иметь собственный дом, но не хотите тратить на это все свои сбережения? Возможно, вы захотите рассмотреть ипотеку «все в одном». Этот продукт позволяет сочетать ипотеку и сбережения. Давайте посмотрим, как это работает.

Ключевые выводы

- Ипотека «все в одном» позволяет сочетать ипотеку и сбережения. Они требуют сочетания текущего счета, ссуды под залог недвижимости и ипотеки в одно целое.

- Преимущества комплексной ипотеки включают в себя беспрепятственное использование дополнительного денежного потока для погашения ипотеки, а также повышение ликвидности по сравнению с обычными кредитами на покупку собственного капитала.

- Дополнительные выплаты основной суммы, сделанные по ипотеке «все в одном», можно отменить и вернуть в любое время.

- Ипотечные кредиты «все в одном», как правило, взимают от 50 до 100 долларов в год и представляют собой 30-летнюю ипотеку с регулируемой процентной ставкой.

Что такое ипотека «все в одном»?

IRS не позволит уплаченным налогооблагаемым и полученным процентам взаимно компенсировать друг друга, как в Великобритании и Австралии; о каждом следует сообщать отдельно.Таким образом, «зачетные» кредиты, доступные в США, технически не могут называться этим именем. Чтобы эти ссуды соответствовали руководящим принципам IRS, они должны объединить текущий счет, ссуду под залог собственного капитала и ипотеку в один счет. Одна учетная запись на самом деле не компенсирует другую, как в Великобритании. Единый счет предлагает все удобства обычного банковского счета, такие как банкомат и дебетовые карты, автоматическая оплата счетов и чековая книжка. Но это позволяет использовать каждый лишний доллар домовладельца для выплаты ипотечного кредита до тех пор, пока он не будет использован.

Эта уникальная особенность приносит домовладельцу несколько преимуществ. Во-первых, поскольку банковский счет домовладельца встроен непосредственно в ипотеку, домовладелец получит гораздо более высокую прибыль по своим вкладам. Это потому, что деньги используются для уменьшения суммы начисленных процентов по ссуде, которая почти всегда будет по гораздо более высокой ставке, чем те, которые могут предложить традиционные депозитные счета до востребования.

Во-вторых, этот тип счета по-прежнему предлагает мгновенную ликвидность в отличие от традиционных ипотечных кредитов или даже кредитных линий для собственного капитала.Хотя некоторые кредитные линии собственного капитала предлагают доступ через чековую книжку или даже дебетовую карту, они не обладают гибкостью этого гибридного продукта. Если у домовладельца нет денежных средств, чтобы произвести платеж по ссуде в конкретный месяц, то минимальный платеж не требуется, поскольку минимальный причитающийся процент просто авансируется из доступной кредитной линии.

Наконец, универсальные ссуды полностью обратимы; Дополнительная выплаченная основная сумма может быть получена в любое время, что решает серьезную проблему, связанную с попытками ускорить получение традиционных односторонних ипотечных кредитов или даже компенсационных кредитов, доступных за рубежом.

Для большинства ипотечных кредитов «все в одном» требуется оценка FICO около 700 или выше, что приносит пользу только заемщикам с устойчивым положительным денежным потоком.

Пример ипотеки «все в одном»

Дэну нужна ипотека в размере 400 000 долларов под 6%. Его чистый ежемесячный доход составляет 7000 долларов. Если он выдаст обычную 30-летнюю фиксированную ссуду, его ежемесячный платеж составит 2398 долларов. После всех расходов, таких как повседневная жизнь, ипотека и т. Д., Он сможет сэкономить 1000 долларов в месяц. Но если он использует ипотеку «все в одном», или «компенсационную» ипотеку, сэкономленные им 1000 долларов в месяц будут также использованы для уменьшения остатка по ипотеке для расчета процентных выплат.

Предполагая, что ставка по ускоренной ссуде останется постоянной на уровне 6%, Дэн может погасить ссуду чуть менее чем за 15 лет и при этом по-прежнему иметь 1000 долларов, которые он откладывает каждый месяц. Фактически это не пошло бы в ипотеку. Кредитор просто занимал его, пока ссуда выплачивалась, чтобы уменьшить основной баланс. Возможно, наиболее важно то, что этот тип ипотеки может мотивировать заемщиков сокращать свои расходы, потому что они могут видеть, что их средства используются для погашения своих ссуд.

Сборы и ставки по ипотеке «Все в одном»

Большинство офсетных и комплексных ипотечных кредиторов взимают годовую комиссию от 50 до 100 долларов в дополнение к другим стандартным расходам по ссуде, а для ускоренной ипотеки обычно применяются более высокие ставки. Наиболее ускоренные кредиты — это 30-летние кредиты с регулируемой процентной ставкой, привязанные к индексу LIBOR. Регулируемая ставка для этого типа ссуды может быть на 1% выше, чем по обычным ссудам, если заемщик не решит вместо этого выплатить дополнительные баллы авансом. Но суть вопроса заключается в том, что важнее: ставки и комиссии или общая сумма процентов, выплачиваемых в течение срока кредита?

Очевидно, что ключевой вопрос, который следует учитывать, — это срок действия кредита.Немного более высокая процентная ставка может иметь смысл, если ссуда будет выплачена на несколько лет раньше, чем ссуда с более низкой ставкой. Помните, что срок погашения ускоренной ссуды не установлен. Следовательно, при проведении этого сравнения необходимо учитывать прогнозируемый избыточный денежный поток заемщика.

Все-в-одном ипотечном кредитовании

Одним из основных недостатков этого типа ссуды является то, что большинство кредиторов, предлагающих ускоренную ипотеку, требуют, чтобы заемщики имели баллы FICO по крайней мере от 680 до 700, чтобы соответствовать требованиям.Это связано с тем, что этот тип ипотеки принесет пользу только заемщику, который имеет стабильный положительный денежный поток с доступными излишками средств для регулярного уменьшения основной суммы кредита.

Итог

Хотя выгода от этого типа ссуды может быть существенной, его пригодность по-прежнему является ключевой проблемой, как и в случае любого другого ссудного продукта. Финансово недисциплинированные заемщики могут не захотеть брать один из этих займов. Наличие слишком большого количества доступного кредита через аспект линии капитала на счете может вызвать у некоторых людей массовые расходы, которые увеличивают основную сумму долга.

Еще один способ уменьшить задолженность по ипотеке — получить ипотечный кредит с низкой процентной ставкой. Важно делать покупки вокруг, так как разные кредиторы могут предлагать разные процентные ставки по одному и тому же типу ипотеки, и в долгосрочной перспективе обеспечение ипотеки с более низкой процентной ставкой может сэкономить вам тысячи долларов.

4 способа снизить процентные ставки по ипотеке

Для большинства домовладельцев ипотека — это самые большие ежемесячные расходы. Если вас отягощают ежемесячные счета, вы, вероятно, думаете о том, как сократить бюджет на продукты, избавиться от ненужных подписок или сократить расходы на отопление и охлаждение.Все эти настройки могут дать большую экономию. Но знаете ли вы, что, если вы снизите выплату процентов по ипотеке, вы, вероятно, окажете наибольшее влияние на свой бюджет и количество наличных денег в банке?

Если ваша ипотека кажется немного тяжелой , ознакомьтесь с этими эффективными способами снизить выплаты процентов по ипотеке.

Как снизить выплаты процентов по ипотеке

1. Готово, установите, рефинансирование

Если у вас хороший кредит , рефинансирование — отличный способ снизить ежемесячный платеж по ипотеке.Это означает, что вы платите меньше процентов — и меньше денег — в течение срока действия кредита. Чтобы иметь право на рефинансирование, домовладельцы, как правило, должны иметь хороший кредит. Если ваш кредит невысокий, поговорите со своим кредитором о государственных программах рефинансирования или других вариантах, которые могут сделать это возможным.

2. Продлить ваш ссуду

В зависимости от количества лет по существующей ипотеке вы можете значительно сократить ежемесячные расходы, увеличив срок ссуды.Если у вас есть ипотека на 15 лет, продление срока до 30 сократит ваш платеж. Этот путь не лишен недостатков — ваша процентная ставка, скорее всего, вырастет. Но если вы ищете большего денежного потока из-за других расходов в вашей жизни, более долгосрочная перспектива означает больше денег в вашем кармане в конце месяца. Еще один потенциал роста? Если есть возможность, внесение дополнительных платежей по ипотеке, как если бы вы получили ссуду на 15 лет, может помочь погасить ее быстрее.

3. Попрощайтесь с PMI

Если вы купили дом без 20% первоначального взноса, частное ипотечное страхование (PMI), скорее всего, будет частью вашей ссуды.PMI — это особый вид страхования, который защищает кредитора от убытков в случае невыполнения обязательств по ссуде и может ежегодно добавлять сотни (или даже тысячи) к сумме ипотечного кредита.

Но есть и хорошие новости! Есть способы исключить PMI, если у вас есть обычная ссуда. Первый шаг — выплатить достаточную сумму ипотечного кредита, достаточную, чтобы получить как минимум 20% капитала в вашем доме. Как только вы это сделаете, вы можете попросить своего кредитора исключить PMI из вашей ссуды. Важно отметить, что PMI не погашает вашу ссуду автоматически, когда ваш капитал достигает 20%.Вы должны специально запросить это. Заемщикам следует обсудить со своим кредитором, внесли ли они дополнительные основные платежи или улучшения, которые увеличили стоимость или считают, что стоимость на местном рынке повысилась.

Другой вариант для обычного заемщика ссуды — позаботиться о PMI, оплатив все расходы сразу, что обычно включает единовременную комиссию. Даже если комиссия может быть большой, она может снизить размер выплаты процентов по ипотеке. Заемщики также могут уплатить часть единовременной премии при закрытии, а оставшуюся часть — в свой ежемесячный платеж.Результатом является более низкая премия по PMI и меньшая ежемесячная общая сумма жилищных выплат.

4. Выплата основной суммы долга

Несмотря на то, что это долгосрочная стратегия, ежемесячные дополнительные выплаты по ипотеке могут помочь вам снизить процентные платежи по ипотеке с течением времени. Это также означает, что вы быстрее погасите ипотеку. Более того, двойные платежи (или даже добавление нескольких сотен долларов к платежу каждый месяц) снижает процент, который вы платите в течение срока действия кредита! Эти дополнительные выплаты будут способствовать укреплению вашего дома.Они быстрее доставят вас к отметке 20%, и вы сможете запросить удаление PMI.

Начинайте с правильной ноги

Трудно дождаться , когда вы будете готовы купить дом . Если вы только начинаете процесс и ищете способы снизить размер ипотечного платежа, получение 20% первоначального взноса — отличный первый шаг. Если вы откладываете большую сумму денег, это также дает вам возможность решить, сколько вы хотите платить по ипотеке каждый месяц.

Даже если вы получили одобрение и можете позволить себе конкретный платеж по ипотеке, более крупный авансовый платеж снижает сумму основной суммы вашей задолженности и устраняет расходы на PMI, которые могут добавить большую сумму к вашему общему платежу.

Независимо от того, на каком этапе процесса покупки (или владения) дома вы находитесь сейчас, полезно иметь надежного консультанта, который ответит на ваши вопросы и составит план, который лучше всего подходит для вас и вашего финансового положения.В FirstBank Mortgage наша цель — помочь нашим клиентам стать лучше — будь то новый дом или новое финансовое положение. Для получения дополнительной информации, вопросов или проблем, пожалуйста, напишите по адресу [email protected], и мы свяжем вас с кредитным специалистом в вашем районе.

Текущие процентные ставки по ипотеке — май 2021 г.

Средняя процентная ставка по ипотеке снизилась по двум из трех основных типов ссуд и осталась неизменной по третьему — 30-летнему фиксированному снижению (с 3% до 2.95%), как и фиксированные 15-летние (2,29% до 2,27%), и 5/1 ARM остались прежними (2,59%).

Еженедельный обзор показателей

Ставка по ипотеке сегодня

Заявки на ипотеку снизились на 4,2% на прошлой неделе, сообщает Ассоциация ипотечных банкиров. «Спрос устойчив по всей стране, но покупателей жилья по-прежнему сдерживает нехватка домов для продажи и быстро растущие цены на жилье», — сказал Джоэл Кан, младший вице-президент по экономическому и отраслевому прогнозированию с MBA. Он отметил рост как рефинансирования, так и покупательной активности.

Процентные ставки, указанные ниже, взяты из еженедельного опроса более 100 кредиторов, проведенного Freddie Mac PMMS. Эти средние ставки предназначены для того, чтобы дать вам представление об общих рыночных тенденциях и могут не отражать конкретные ставки, доступные для вас.

Делайте покупки и сравнивайте свои индивидуальные ставки от нескольких кредиторов.

| Еженедельная динамика ставок | , фиксированный на 30 лет | 15-летний фиксированный | 5/1 рычаг |

| 27.05.2021 | 2.95% ↓ | 2,27% ↓ | 2,59% ↔ |

| 20.05.2021 | 3% | 2,29% | 2,59% |

| 13.05.2021 | 2,94% | 2,26% | 2,59% |

| 06.05.2021 | 2,96% | 2,30% | 2,7% |

| 29.04.2021 | 2.98% | 2,31% | 2,64 % |

| 22.04.2021 | 2,97% | 2,29% | 2,83% |

| 15.04.2021 | 3,04% | 2,35% | 2,8% |

| 8.04.2021 | 3,13% | 2,42% | 2,92% |

| 01.04.2021 | 3,18% | 2,45% | 2,84% |

| 25.03.2021 | 3.17% | 2,45% | 2,84% |

| 18.03.2021 | 2,77% | 2,21% | 2,8% |

| 11.03.2021 | 2,79% | 2,23% | 3,12% |

| 04.03.2021 | 2,77% | 2,21% | 2,8% |

| 25.02.2021 | 2,97% | 2,34% | 2,99% |

Авторские права 2021 Фредди Мак .Средние значения основаны на соответствующих ипотечных кредитах с понижением на 20%.

Как мне получить лучшую ставку по ипотеке?

Чтобы получить лучшую процентную ставку по ипотеке для вашей ситуации, лучше всего обратиться к нескольким кредиторам. Согласно исследованию Бюро финансовой защиты потребителей (CFPB), почти половина потребителей не сравнивают расценки при покупке ипотечного кредита, что означает потерю значительных сбережений. Процентные ставки помогают определить размер ежемесячного платежа по ипотеке, а также общую сумму процентов, которые вы будете платить в течение срока действия ссуды.Хотя может показаться, что это не так уж и много, даже уменьшение на половину процентного пункта может дать значительную сумму денег.

Сравнение предложений трех-четырех кредиторов гарантирует, что вы получите наиболее конкурентоспособную ставку по ипотеке для вас. И, если кредиторы знают, что вы делаете покупки, они могут даже с большей готовностью отказаться от определенных сборов или предложить более выгодные условия для некоторых покупателей. В любом случае вы пожнете плоды.

Что определяет мою процентную ставку по ипотеке?

Есть семь вещей, которые кредиторы учитывают при определении процентных ставок по ипотеке.Любое изменение одного из этих параметров может напрямую повлиять на конкретную процентную ставку, на которую вы имеете право.

Кредитный рейтингВаш кредитный рейтинг имеет одно из самых больших влияний на вашу ставку по ипотеке, поскольку он является мерой того, насколько вероятно, что вы вернете ссуду вовремя. Чем выше ваш балл, тем ниже ваши ставки. Если вы не оценили свой кредитный рейтинг и не решили какие-либо проблемы, начните с этого, прежде чем обращаться к кредиторам.

Авансовый платежВ целом, чем выше ваш первоначальный взнос, тем ниже ваша процентная ставка, потому что вас рассматривают как менее рискованного заемщика, чем того, кто финансирует всю покупку.Если вы не можете вложить хотя бы 20 процентов, то большинство кредиторов требует частное ипотечное страхование (PMI), которое будет добавлено к стоимости вашего общего ежемесячного платежа по ипотеке.

Тип кредитаНа рынке представлены разные типы ипотечных ссуд с разными требованиями. Не все кредиторы предлагают все типы ссуд, и ставки могут существенно различаться в зависимости от выбранного вами типа ссуды. Некоторыми распространенными продуктами ипотечного кредитования являются обычные ссуды, ссуды FHA, USDA и VA.

Условия кредитаСрок вашей ссуды указывает на то, как долго вы должны погашать ссуду. Краткосрочные ссуды, как правило, имеют более низкие процентные ставки, но более высокие ежемесячные платежи. Насколько ниже ваша процентная ставка и насколько выше ежемесячный платеж, будет во многом зависеть от конкретного срока кредита и типа процентной ставки, который вы выберете.

Тип процентной ставкиСуществует два основных типа процентных ставок: фиксированная и регулируемая. Фиксированные процентные ставки остаются неизменными на весь срок кредита.Регулируемые ставки имеют начальный фиксированный период (обычно пять или семь лет), но будут колебаться после этого периода в зависимости от текущих рыночных ставок для оставшейся части кредита.

Сумма кредитаСумма вашей ссуды — это не только стоимость дома, но и общая сумма, которую вам нужно будет взять в долг. Эта сумма рассчитывается как цена дома плюс стоимость закрытия за вычетом вашего первоначального взноса. Если вы включите в ссуду затраты на закрытие сделки и другие комиссии по займам, вы можете заплатить более высокую процентную ставку, чем тот, кто платит эти комиссии авансом.По ссудам, размер которых меньше или превышает лимиты соответствующих ссуд, также могут быть выплачены более высокие процентные ставки.

РасположениеПроцентные ставки незначительно различаются в зависимости от штата, в котором вы живете, а также от того, собираетесь ли вы совершить покупку в сельской или городской местности. Некоторые кредитные продукты, такие как ссуды USDA, обычно предлагают более низкие ставки, чем обычные варианты ипотеки для подходящих заемщиков.

Почему моя процентная ставка по ипотеке имеет значение?

Процентная ставка по ипотеке влияет на сумму, которую вы будете платить ежемесячно, а также на общие процентные расходы, которые вы будете платить в течение срока действия кредита.Хотя это может показаться не очень большим, более низкая процентная ставка даже на полпроцента может дать вам значительную экономию.

Например, заемщик с хорошим кредитным рейтингом и 20-процентным первоначальным взносом, который берет 30-летний ссуду с фиксированной ставкой на 200 000 долларов и процентной ставкой 4,25% вместо 4,75%, дает сбережения почти в 60 долларов в месяц — в первые пять лет это экономия 3500 долларов. Не менее важно посмотреть на общие процентные расходы. В том же сценарии снижение процентной ставки на полпроцента означает сбережение почти 21 400 долларов в общей сумме процентов в течение срока действия кредита.

Экономия затрат при использовании различных процентных ставок для 30-летнего фиксированного кредита на сумму 200 тыс. Долларов США

| Процентная ставка * | Ежемесячный платеж по ипотеке ** | Итого процентные расходы |

| 4,25% | $ 984 | $ 154 200 |

| 4,75% | $ 1 043 | 175 592 долл. США |

* Процентные ставки предполагают хороший кредитный рейтинг и 20% первоначальный взнос.

** Сумма не включает налоги на недвижимость, страхование домовладельцев или сборы ТСЖ (если применимо).

Текущие процентные ставки по ипотеке

Еженедельный отчетFreddie Mac охватывает ипотечные ставки с предыдущей недели, но процентные ставки меняются ежедневно — ипотечные ставки сегодня могут отличаться от заявленных. Чтобы узнать, какие ставки доступны в настоящее время, сравните предложения нескольких кредиторов.

Что происходит при снижении процентных ставок

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Экстренное снижение ставки Федеральной резервной системы в марте, в результате которого базовая процентная ставка упала до нуля, скорее всего, сохранится. Буквально на прошлой неделе ФРС публично заявила, что даже если инфляция снова начнет расти на фоне восстановления экономики после пандемии коронавируса, она не ожидает повышения процентных ставок в ближайшее время после восстановления рынка труда.

Экономисты с Уолл-стрит предсказывают, что эти минимальные ставки могут сохраниться в ближайшие несколько лет. Фактически, после глобального финансового кризиса 2008 года ФРС сохраняла базовые ставки на низком уровне в течение семи лет. Хотя это означает, что заимствования становятся дешевле для тех, кто может получить одобрение на получение ссуд, это не такая уж хорошая новость для вкладчиков.

Вот как усилия ФРС по удержанию процентных ставок на низком уровне могут повлиять на потребителей.

1. Домашняя ипотека и личные ссуды

Низкие процентные ставки, безусловно, могут помочь, когда дело доходит до финансирования дома.Но это зависит от типа ипотеки, которая у вас есть, будь то ипотека с фиксированной ставкой (процентная ставка остается неизменной в течение срока ссуды) или ипотека с регулируемой ставкой (процентная ставка варьируется).

Поскольку ипотечные кредиты с фиксированной ставкой имеют фиксированную процентную ставку, любой, кто хочет купить или рефинансировать, получит выгоду от устойчиво более низких ставок. Это верно для всех финансовых продуктов с фиксированной процентной ставкой, включая личные ссуды и автокредиты. К сожалению, если вы уже заблокированы в ссуде и не хотите (или не можете) рефинансировать, вам не выгодны более низкие процентные ставки прямо сейчас.

С другой стороны, домовладельцы с ипотекой с регулируемой процентной ставкой уже должны были увидеть уменьшение своих ежемесячных платежей после снижения ставки. Это также может быть хорошим временем, чтобы подумать о рефинансировании ссуды с фиксированной ставкой, если это возможно, чтобы вы могли зафиксировать низкую процентную ставку и не беспокоиться о том, что ваши платежи по ипотеке увеличатся позже.

2. Задолженность по кредитной карте

Эмитенты кредитных карт основывают свои переменные процентные ставки на основе основной ставки. Поскольку на эту ставку напрямую влияет контрольный показатель ФРС, снижение ставки означает, что годовая процентная ставка по кредитным картам также упадет.

Например, вторая корректировка ставки ФРС в марте привела к снижению годовых на 1%. Таким образом, кредитная карта с переменной годовой процентной ставкой 15,24% снизилась до 14,24%.

Поскольку ФРС поддерживает низкую контрольную ставку, годовая процентная ставка вашей кредитной карты, скорее всего, не сильно изменится по сравнению с мартовским снижением.

К сожалению, падение на 1% не приведет к такому значительному снижению остатка на вашей кредитной карте. Вам лучше попытаться выплатить их или перевести свой долг на кредитную карту для перевода баланса, такую как U.Платиновая карта Visa® S. Bank. С картой перевода баланса у вас будет больше времени, чтобы погасить свой долг под 0% процентов.

US Bank Visa® Platinum Card

На защищенном сайте US Bank

Rewards

Приветственный бонус

Годовая комиссия

Начальный годовой процент

0% на первый остаток переводы и покупки

Обычная годовая процентная ставка

Комиссия за перевод остатка

Либо 3% от суммы каждого перевода, либо минимум 5 долларов США, в зависимости от того, что больше

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- 20 циклов выставления счетов без процентов по переводам и покупкам баланса

- Без годовой комиссии

- План защиты сотового телефона

Против

- Без программы вознаграждений

- Комиссия за внешние транзакции от 2% до 3%

- Остатки необходимо перевести в течение 60 дней с момента открытия счета

Aspire Platinum Mas tercard®

Информация об Aspire Platinum Mastercard® была собрана Select самостоятельно и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

Приветственный бонус

Годовая плата

Начальная годовая процентная ставка

0% за первые 6 платежных циклов по покупкам и переводам остатка

комиссия

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- Годовая плата не взимается

- Кандидаты с хорошей кредитной историей могут соответствовать требованиям, что более мягко, чем у большинства карт перевода баланса

- Нет ограничений по времени когда возможен перевод остатков

Консультации

- Краткое вступление 0% Годовой период

- Членство в кредитном союзе необходимо, но бесплатно

- Комиссия за зарубежные транзакции 1%

- Нет программы вознаграждений

3.Сберегательные счета

Если вы надеетесь увидеть повышение ставки, которую вы зарабатываете на своем высокодоходном сберегательном счете, объявление ФРС на прошлой неделе означает, что вам придется немного подождать.

Поскольку годовая процентная доходность, или APY, часто колеблется в соответствии со ставкой ФРС, они, вероятно, не вернутся вверх, пока ФРС не решит поднять базовую ставку. Более низкая ставка означает, что вкладчики будут меньше зарабатывать на своих деньгах. С марта процентные ставки по высокодоходным сберегательным счетам упали почти вдвое по сравнению с прошлым годом.

С другой стороны, процентные ставки повышаются и будут в конечном итоге снова расти. Когда экономика снова переживает бум, ФРС повысит процентные ставки для стабилизации заимствований и расходов, что дает сберегательным счетам дополнительное преимущество, поскольку банки увеличивают доходность своих сбережений.

Хотя в наши дни потребители зарабатывают меньше на своих сбережениях, они по-прежнему получают определенный процент, который со временем может увеличиваться. По этой причине высокодоходные сберегательные счета имеют разумный финансовый смысл. В настоящее время высокодоходная ставка колеблется в районе 1%, но это все еще в 16 раз больше, чем средняя ставка сберегательного счета по стране.

Лучшие высокодоходные сберегательные счета, такие как сберегательный счет Varo, имеют нулевую ежемесячную плату и не требуют минимального остатка или депозита. Varo также в настоящее время предлагает более высокий APY, чем многие другие, на уровне 0,40%, с возможностью зарабатывать до 2,80%, если вы выполняете определенные ежемесячные требования.

Сберегательный счет Varo

Годовая процентная доходность (APY)

Начните зарабатывать 0,20% и получите право зарабатывать 3,00%, если вы соответствуете требованиям

Минимальный остаток

Нет; $ 0.01 для получения процентов по сбережениям

Ежемесячная плата

Максимальное количество транзакций

До 6 бесплатных выводов или переводов за цикл выписки * Лимит снятия 6 / выписки отменяется во время вспышки коронавируса в соответствии с Регламентом D

Чрезмерная комиссия за транзакцию

Комиссия за овердрафт

Предложить текущий счет?

Предложить карту банкомата?

Да, если у вас есть счет в банке Varo

Плюсы

- Высокий APY и возможность зарабатывать еще больше

- Нет минимального баланса

- Нет ежемесячных сборов

- До 6 бесплатных выводов или переводов за цикл выписки * Доступ к банкоматам

- в 55000 бесплатных банкоматов AllPoint® с банковским счетом Varo

- Предлагает 2 программы для автоматизации ваших сбережений

Минусы

- Депозиты наличными доступны только через сторонние службы, которые взимают комиссию

Информация о Aspire Platinum Mastercard® и сберегательном счете Varo была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Насколько важна разница в 1% ставки по ипотеке?

Когда вы начнете покупать дом, вы услышите все об ипотечных ставках и о том, насколько отстойно то, что они растут, как здорово, если они падают, или даже почему низкие ставки по ипотечным кредитам не подходят Это не всегда хорошо.

Ваша ставка по ипотеке — это просто сумма процентов, взимаемых тем, у кого вы взяли ссуду на покупку дома.

Так как же достичь этого процента? И как это на самом деле повлияет на то, сколько вы заплатите? В этой статье я рассмотрю, как разница в ставке по ипотеке всего на 1% может серьезно повлиять на размер вашей выплаты.

Как вы увидите в таблице ниже, разница в ставке по ипотеке на дом стоимостью 200 000 долларов США с ипотечной ссудой в размере 160 000 долларов США увеличивает ваш ежемесячный платеж почти на 100 долларов.Хотя разница в ежемесячных платежах может показаться не такой уж большой, повышение ставки на 1% означает, что вы будете платить примерно на 30 000 долларов больше процентов в течение 30-летнего срока. Ой!

Как разница в ставке по ипотеке в 1% влияет на размер выплаты

В этом примере предположим, что вы хотите взять ипотечный кредит на 200 000 долларов. Если вы получаете 30-летнюю ипотеку и вносите 20% первоначальный взнос в размере 40 000 долларов, у вас будет ипотечный кредит в размере 160 000 долларов.

Если вы выложите только 10%, у вас будет ипотечный кредит на сумму 180 000 долларов.В следующей таблице показано, сколько вы будете платить — как в месяц, так и в течение срока ссуды — в каждом сценарии.

| Ставка по ипотеке | Выплата, 20% вниз | 30-лет. Процентная ставка, 20% предоплата | Выплата, 10% предоплата | 30-лет. Проценты, снижение на 10% |

|---|---|---|---|---|

| 3,5% | 718 долл. США | 98 650 долл. США | 808 долл. США * | 110 981 долл. США |

| 3,75% | 741 долл. США | 106755 долл. США | 834 долл. США * | % 120 099 |

| 4% | 764 долл. США | 114991 долл. США | 859 долл. США * | 129 365 долл. США |

| 4.25% | $ 787 | $ 123 357 | $ 885 * | $ 138 777 |

| 4,5% | 811 долл. США | 131851 долл. США | 912 долл. США * | 148 332 долл. США |

* Указанные суммы платежей не включают частное ипотечное страхование (PMI), которое может потребоваться для ссуд с первоначальным взносом менее 20%. Фактический ежемесячный платеж может быть выше.

Этот расчет также не включает налоги на недвижимость, которые могут существенно повысить стоимость, если вы живете в районе с высокими налогами.

В этом примере разница в ставке по ипотеке в 1% приводит к ежемесячному платежу, который почти на 100 долларов больше. Но реальная разница в том, насколько больше вы заплатите в виде процентов через 30 лет… более 33 000 долларов! Подумайте только, если бы вы жили в 1980-х, когда самая высокая ставка по ипотеке составляла 18%, вы бы платили тысячи в месяц только в виде процентов!

Вы можете рассчитать свою ставку по ипотеке с помощью нашего простого калькулятора ставок по ипотеке.

Что сейчас происходит с ипотечными ставками?

Если вы изучали ипотечные ставки, то наверняка слышали, что они находятся на рекордно низком уровне.

COVID-19 привел к снижению процентных ставок, но они немного выше рекордно низкого уровня, достигнутого несколько недель назад, поскольку спрос продолжает расти. Тем не менее, процентная ставка 3,65% намного ниже, чем год назад, когда она составляла 4,28% (именно тогда я купил свой дом).

Учитывая, что в 80-е годы типичная ставка по ипотеке составляла от 10% до 18%, это число еще более впечатляющее.

В наши дни считается, что более высокая ставка по ипотеке превышает 4%. Конечно, стоимость недвижимости выросла, но ставки по ипотеке по-прежнему существенно ниже, чем могли бы быть.

Тем не менее, вам нужно сделать все возможное, чтобы получить более низкую ставку. Первый шаг — поискать самые низкие доступные цены.

Credible — это онлайн-торговая площадка, где вы можете получать конкурентоспособные ставки по ипотеке от нескольких проверенных кредиторов в режиме реального времени. Это упрощает весь процесс ипотеки, от предварительного утверждения до закрытия, а запрос ставки не повлияет на ваш кредит. Вы начнете с заполнения быстрой заявки, в которой будут представлены расценки от нескольких кредиторов.Если вам нравится одна из цитат, вы можете привязать свои банковские счета и загрузить документы, чтобы сделать процесс не только быстрым, но и безбумажным.

Другой вариант получения котировок — у Фионы. С Fiona вы сравниваете и покупаете ставки по ипотеке от нескольких кредиторов одновременно, поэтому вы можете легко решить, какое предложение лучше всего подходит для ваших нужд. Ваш кредитный рейтинг не будет проверяться до тех пор, пока вы не решите продолжить работу с одним из кредиторов, поэтому не нужно беспокоиться о том, чтобы ухудшить свой счет только для предварительного отбора.Эта услуга на 100% бесплатна, и вы не обязаны обращаться к кредиторам, предоставившим ценовое предложение.

Если у вас уже есть дом, самое время подумать о рефинансировании. Вы можете быстро получить расценки и посмотреть, сколько вы можете сэкономить. Рисунок упрощает процесс, предлагая вам расценки в три простых шага. Вы даже можете иметь право снимать наличные в зависимости от стоимости вашего дома, давая вам средства, необходимые для оплаты счетов или выполнения проектов по благоустройству дома.

Эти рефинансирования с выплатой наличных также включают рефинансирование крупных займов.Вы можете рефинансировать до 1000000 долларов с максимальной суммой вывода 500000 долларов!

Факторы, определяющие вашу ставку по ипотеке

Кредит

Как и большинство других вещей, ваш кредитный рейтинг будет одним из важнейших факторов при определении вашей ставки по ипотеке.

Ваша ипотека является ссудой, поэтому, как и с любой другой ссудой, вам понадобится очень хороший кредитный рейтинг, чтобы претендовать на лучшую ставку. Это означает, что оценка FICO должна быть не менее 700. Для получения наилучших оценок еще более желательна оценка выше 740.

Первоначальный взнос

Чем больше ваш первоначальный взнос, тем ниже ставка по ипотеке. Если вы кладете 20% или более, кредиторы видят в вас меньший риск, потому что на вашу собственность поставлено столько же, сколько и у них.

Не только ваш первоначальный взнос, но и размер кредита определяет вашу ставку по той же причине. Чем короче ваш кредит, тем меньше риск для кредитора. Так что, если возможно, ипотека на 15 лет лучше, чем ипотека на 30 лет.

Стабильность дохода

Ваш кредитор, очевидно, хочет знать, что у вас стабильная работа, чтобы вы могли погасить ссуду, которую он вам дает.

Если вы только что сменили карьеру, владеете собственным бизнесом, зарабатываете свой доход в основном на фрилансе или имеете менее двухлетний стаж работы, у вас меньше шансов получить лучшие ставки.

Эти сценарии демонстрируют, что ваше финансовое положение в прошлом менялось. Даже если у вас есть собственный, казалось бы, стабильный бизнес, это все равно увеличивает риск, потому что вам есть что терять.

Площадь

Место вашего проживания может повлиять на ваш рейтинг.Ставки варьируются в зависимости от штата и, как правило, зависят от того, насколько хорошо в вашем штате рынок жилья.

Если рынок в том месте, где вы ищите, здоровый, кредитор, скорее всего, установит более низкую ставку, потому что риск дефолта меньше.

Вид кредита

Существуют различные типы ссуд, на которые вы можете претендовать, которые влияют на вашу ставку по ипотеке.

Наиболее распространены ипотечные кредиты на 15 и 30 лет, при этом 20% обычно требуется в качестве первоначального взноса. Однако ссуды FHA (получившие свое название от Федеральной жилищной администрации) требуют гораздо меньших первоначальных взносов (всего 3.5%). С другой стороны, ссуды FHA могут также потребовать от домовладельца приобретения частной ипотечной страховки, которая защищает кредитора от дефолта.

Ипотечный пункт — вот почему они важны

В ипотечном мире есть такие вещи, которые называются баллами. Проще говоря, балл — это авансовый платеж, уплачиваемый за снижение вашей процентной ставки на фиксированную сумму (обычно 0,125%).

Например, если вы берете ссуду в размере 200 000 долларов США под 4,25% годовых, вы можете заплатить комиссию в размере 2 000 долларов США, чтобы снизить ставку до 4.125%.

Выплата баллов имеет смысл, если у вас: 1) есть деньги для их выплаты И вы 2) планируете удерживать ссуду в течение длительного времени.