До какого возраста дают ипотеку на жилье пенсионерам в Сбербанке и других банках

В сегодняшних условиях ипотечный кредит выступает для значительной части россиян единственным вариантом улучшить имеющиеся у них жилищные условия. Однако, далеко не каждый потенциальный заемщик получает возможность оформить ипотеку. Одним из существенных ограничений является возраст клиента банка. Каждая финансовая организация устанавливает собственные требования к ипотечным заемщикам по минимальному и максимальному возрасту.

Содержание

Скрыть- Подробнее про возрастные ограничения

- Влияние возраста на вероятность одобрения

- Есть ли в банках строгие ограничения по возрасту

- Требования к возрасту по специальным программам

- Молодая семья

- Военная ипотека

- Другие специальные программы

Подробнее про возрастные ограничения

Включение определенных возрастных ограничений в перечень требований к клиенту при ипотечном кредитовании вполне логичен, так как платежеспособность заемщика и возможность возврата полученных от банка средств в значительной степени зависят от его возраста. Наиболее благоприятной категорией для заключения длительных кредитных договоров считаются люди в возрастном интервале от 30 до 40-45 лет.

Наиболее благоприятной категорией для заключения длительных кредитных договоров считаются люди в возрастном интервале от 30 до 40-45 лет.

Очевидно, что более молодые клиенты редко обладают достаточным для беспроблемного обслуживания кредита уровнем и стабильностью дохода. Еще более сложно рассчитывать на получение ипотеки людям пенсионного и предпенсионного возраста. Это также логично с экономической точки зрения, учитывая невысокий уровень пенсий, сложившийся в стране, а также небольшой уровень средней продолжительности жизни пожилых россиян.

Влияние возраста на вероятность одобрения

Приведенные выше аргументы наглядно демонстрируют, почему некоторым возрастным категориям потенциальных заемщиков достаточно сложно рассчитывать на одобрение ипотеки со стороны банка. Речь в данном случае идет, прежде всего, о студентах и работающих молодых людях, а также клиентам, которым исполнилось более 50-ти лет.

В первом случае основной причиной недоверия со стороны финансовой организации выступает отсутствие стабильного и достаточно по величине дохода. Напротив, для пожилых людей фактором, снижающим вероятность получение ипотечного кредита, выступает высокий риск в любой момент лишиться источника дохода после выхода на пенсию, в результате болезни и потери трудоспособности.

Напротив, для пожилых людей фактором, снижающим вероятность получение ипотечного кредита, выступает высокий риск в любой момент лишиться источника дохода после выхода на пенсию, в результате болезни и потери трудоспособности.

Есть ли в банках строгие ограничения по возрасту

Как уже было отмечено, каждый банк самостоятельно определяет устанавливаемые им при выдаче ипотеки возрастные ограничения. Требования наиболее крупных банков выглядят следующим образом:

- Сбербанк. Условия ипотечного кредитования, предлагаемые лидером финансового сектора России, можно считать стандартными. Минимальный возраст для получения займа составляет 21 год, а максимальный возраст на момент закрытия ипотеки не может превышать 75 лет. Таким образом, если заемщику исполнилось 55 лет, он не может оформить кредит более чем на 20 лет;

- ВТБ. Второй по величине банк страны установил возрастные ограничения по ипотеке, полностью аналогичные описанным выше для Сбербанка;

- Газпромбанк.

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке; - Россельхозбанк. Минимальный возраст ипотечного заемщика РСХБ установлен на отметке в 21 год. Максимальный составляет либо 65 лет на момент возврата кредита, либо 75 лет при наличии созаемщика, удовлетворяющего первому требованию;

- Альфа-Банк. Возрастные ограничения Альфа-Банка выглядят так: минимальный возраст на момент заключение ипотеки – 20 лет, максимальный на дату полного погашения займа – 64 года;

- Московский Кредитный Банк. Один из банков, у которых отсутствует верхняя граница возраста для потенциальных клиентов. Более того, и нижний порог для получения ипотеки находится на уровне 18 лет;

- ЮниКредитБанк. Еще одна кредитная организация, выдающая ипотеку по достижении потенциальным клиентом 18-летнего возраста. Ограничения по максимальному возрасту заемщиков не установлены;

- РайффайзенБанк. Ипотеку в этом банке может получить клиент, достигший 21-летия на момент заключения займа и которому исполнится не более 65 лет на момент полной выплаты по кредиту. Причем последняя цифра может быть снижена до 60 лет, если не будет заключен комбинированный договор страховки.

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке; Ограничения по максимальному возрасту заемщиков не установлены;

Ограничения по максимальному возрасту заемщиков не установлены;Требования к возрасту по специальным программам

Помимо стандартного договора ипотечного кредита, ведущие банки страны участвуют в различных государственных программах, предлагая более выгодные условия кредитования определенным категориям заемщиков. Некоторые из них также связаны с дополнительными возрастными ограничениями.

Молодая семья

Ключевое требование для участия в госпрограмме поддержки молодой семьи – это возраст супругов, который не должен превышать 35 лет.

В этом случае они получают возможность на оформление льготной ипотеки, при которой часть процентной ставки или суммы займа субсидируется за счет бюджета.

Военная ипотека

Более 10 лет активно реализуется еще одна государственная ипотечная программа, направленная на улучшение жилищных условий для военнослужащих. К ее участникам также предъявляется возрастное ограничение. Оно заключается в том, что полученный ипотечный займ должен быть выплачен военнослужащим до наступления 45 лет и выхода на пенсию. Именно с учетом этого параметра и рассчитываются условия оформляемой военной ипотеки.

Ипотека для пенсионеров

В настоящее время специальные программы ипотечного кредитования крупными банками не осуществляются. Однако, многие из них, например, Сбербанк, предоставляет для этой категории заемщиков упрощенные условия получения обычной ипотеки.

В результате, вышедшие на пенсию люди не теряют возможность улучшить свои жилищные условий при помощи этого популярного и востребованного банковского продукта.

Другие специальные программы

Высокий уровень конкуренции вынуждает российские банки постоянно разрабатывать новые ипотечные программы. Некоторые из них напрямую адресуются определенным возрастным категориям заемщиков, например, студентам, многодетным молодым семьям и т.д. Конкретные условия и установленные ограничения по возрасту определяются при этом самим банком.

Некоторые из них напрямую адресуются определенным возрастным категориям заемщиков, например, студентам, многодетным молодым семьям и т.д. Конкретные условия и установленные ограничения по возрасту определяются при этом самим банком.

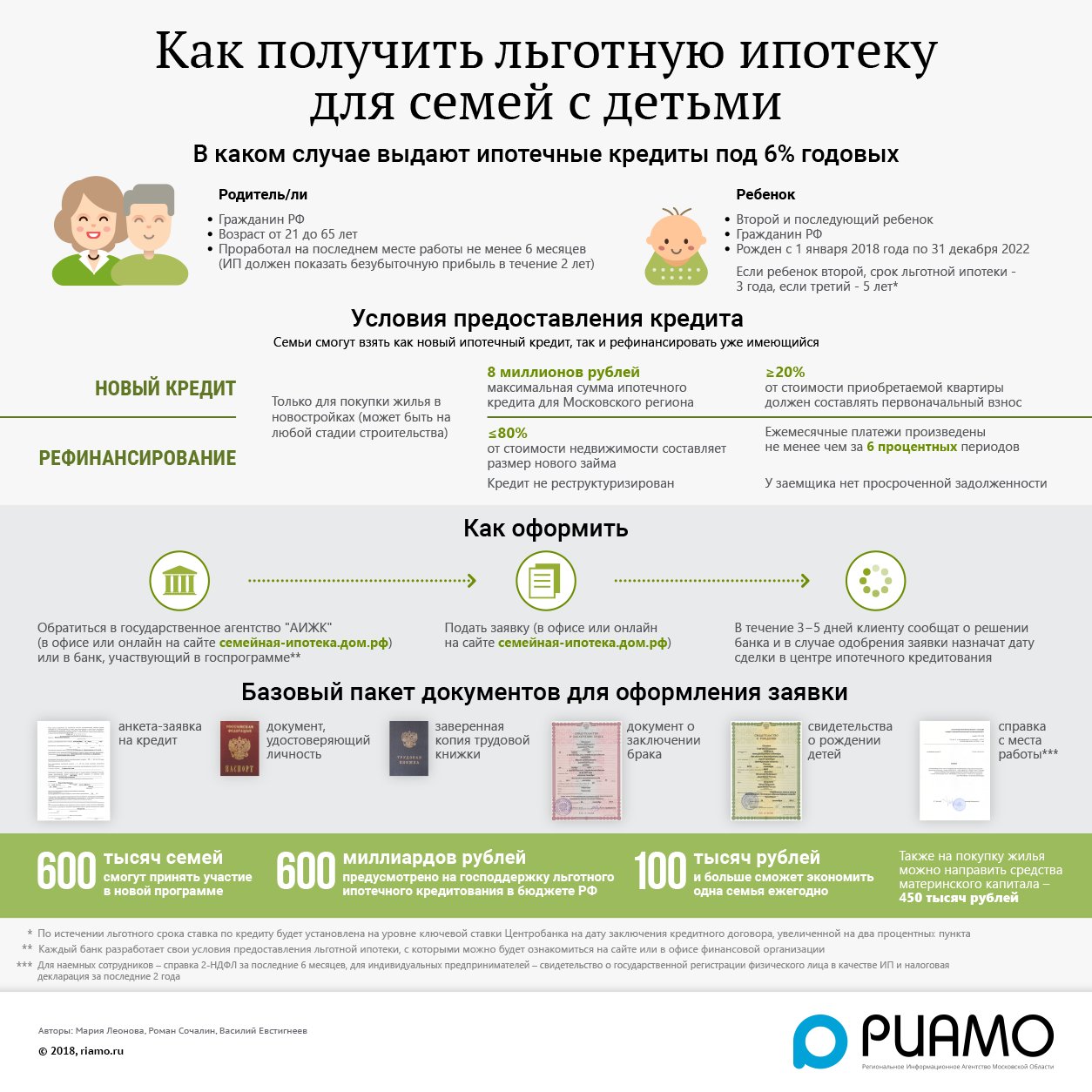

Программа «Молодая семья» — 2021: что надо знать

Рассказываем, какая семья в России считается молодой и на какую поддержку государства по улучшению жилищных условий она может рассчитывать

Фото: Антон Ваганов/ТАСС

Поскольку многие молодые семьи в России к началу совместной жизни еще не успевают обзавестись собственным жильем, для них предусмотрены меры господдержки. Но государство готово помогать только перспективным семьям, уже имеющим доход и способным выплатить кредит или большую часть денег за собственную квартиру.

Но государство готово помогать только перспективным семьям, уже имеющим доход и способным выплатить кредит или большую часть денег за собственную квартиру.

Рассказываем, что нужно знать молодым семьям о госпомощи в России.

В чем суть программы

Государственная поддержка молодых семей в России не подразумевает бесплатного предоставления жилья. Государство оплачивает часть стоимости квартиры за семью, а средства предоставляются в виде субсидии (то есть деньги государству возвращать не придется). Программа действует до 2025 года, однако ее могут продлить. Принять участие в программе может не каждая семья.

Условия программы

Чтобы рассчитывать на субсидию, семья должна быть признана нуждающейся в улучшении жилищных условий, но не малоимущей. Этот статус должна подтвердить местная администрация. Основанием для получения статуса семьи, нуждающейся в улучшении жилищных условий, является обеспеченность жилой площадью менее установленной в регионе нормы, проживание в помещении, не соответствующем техническим и санитарным требованиям, необходимость разъехаться с тяжелобольным заразной формой определенных болезней и некоторые другие факторы, прописанные в ст.

Например, у супругов вообще нет квартиры, они живут в аварийном доме или с тремя детьми ютятся в комнате площадью 18 кв. м. Если у семьи есть квартира или супруги живут с родителями в большом доме и у одного из них есть там доля, это может помешать участию в программе. В каждом регионе свои правила определения нуждаемости в улучшении жилищных условий. Узнать, попадает ли ваша семья под этот статус, можно в местной администрации, соцзащите или МФЦ. Нуждаемость в жилье определяют по учетной норме, которую устанавливает муниципалитет. Показатель может различаться даже в соседних городах одного региона.

Молодым семьям нужно будет подтверждать свою платежеспособность. Чтобы получить субсидию, нужно подтвердить, что есть деньги на оплату остатка или погашение кредита. Для этого подойдет справка с работы о величине зарплаты или выписка о наличии сбережений. Если у семьи нет денег, чтобы доплатить оставшуюся часть за жилье, участвовать в программе она не сможет.

В программе могут участвовать молодые семьи. Молодой считается семья, в которой оба супруга находятся в возрасте до 35 лет (включительно) и состоят в зарегистрированном браке. Возраст проверяется дважды: при подаче заявки на участие в программе и при составлении списка для распределения денег. Между этими этапами может пройти несколько лет. Если за это время хотя бы одному из супругов исполнилось 36 лет, то семью исключают из программы и субсидию она не получит.

Наличие или отсутствие детей на участие в программе не влияет, однако если у семьи есть дети, то размер помощи может быть увеличен. На госпомощь по этой программе может претендовать и один человек, относящийся к указанной возрастной категории, но тогда необходимо наличие у него хотя бы одного ребенка.

Программа федеральная, поэтому есть общие требования для всех регионов. При этом местная администрация, где прописана семья, может изменить их или дополнить.

Понятие «молодая семья» распространяется на супругов в возрасте до 35 лет включительно, то есть до 36 лет (Фото: Артур Новосильцев/ТАСС)

Сколько денег дадут

При предоставлении госпомощи молодой семье выдается сертификат, дающий право на использование субсидии. Все расчеты производятся в безналичном виде в банк, наличные деньги на руки получить нельзя.

Все расчеты производятся в безналичном виде в банк, наличные деньги на руки получить нельзя.

По государственной программе «Обеспечение жильем молодых семей» предусмотрена субсидия, которая во многом определяет состав семьи:

- бездетная семейная пара может претендовать на компенсацию 30% от стоимости жилья;

- семья с одним ребенком — 35%;

- в семье двое детей — 40%;

- трое детей и более — 50%.

В ряде регионов России молодая семья вправе рассчитывать на более крупную компенсацию — до 70–80% от цены приобретаемого объекта недвижимости.

Стоит понимать, что сумма рассчитывается не от цены квартиры по договору, а от расчетной стоимости. Она высчитывается по формуле: СтЖ = Н × РЖ.

РЖ — расчетная площадь жилого помещения:

42 кв. м для семьи из двух человек: молодых супругов или одного молодого родителя и ребенка;

по 18 кв. м на человека для семьи из трех и больше человек: молодых супругов, у которых есть один ребенок и больше, или одного молодого родителя и двух или более детей.

Н — норматив стоимости 1 кв. м площади жилья. Местные власти устанавливают его самостоятельно, поэтому расчетная стоимость различается по регионам.

Точная сумма субсидии указывается в свидетельстве. Его выдают, когда администрация подтверждает, что семья получит деньги на жилье. Если недвижимость стоит дороже, разницу семья доплачивает самостоятельно — сразу или в ипотеку.

На что можно потратить субсидию

Федеральная программа предполагает, что недвижимость может быть приобретена как на вторичном, так и на первичном рынке. Субсидия также может быть выделена на оплату материалов или работы строителей при возведении собственного дома. Она может быть использована и как последний паевый взнос члена жилищного кооператива, если после полной оплаты жилье переходит семье в собственность.

Вот еще несколько требований к жилью и расходованию бюджетных денег:

- Жилье должно быть приобретено в том же регионе, где подано заявление.

- Его купили не у близких родственников.

- Участвовать в программе семья имеет право только один раз.

Как стать участником программы

Пошаговая инструкция для получения государственной субсидии на улучшение жилищных условий молодым семьям:

1. Обратитесь в администрацию муниципального образования.

Там необходимо узнать условия, нормативы и конкретные требования, а также список документов.

2. Соберите документы.

Список документов из федеральных требований:

- заявление на участие в программе;

- копии паспортов супругов и свидетельств о рождении детей.;

- копия свидетельства о браке, если он есть;

- подтверждение, что семья нуждается в жилье;

- подтверждение доходов или накоплений;

- номера СНИЛС.

Если семья тратит деньги на уже имеющуюся ипотеку, дополнительно нужно предоставить:

- выписку из ЕГРН на квартиру или договор подряда на дом;

- копию кредитного договора;

- справку об остатке долга.

Документы проходят проверку в администрации, после чего выносится решение, включать вашу семью в список участников или отказать. Положительное решение означает, что семья может в дальнейшем рассчитывать на получение денег на покупку жилья.

4. Включение в список на финансирование.

Список проходит несколько этапов: его составляет администрация города или поселка, передает в администрацию региона, а та — на федеральный уровень. И там уже считают, сколько денег выделить каждому региону. Заявки на финансирование отправляют раз в год, до 1 июня. Если подать заявление позже, субсидию в следующем году семья точно не получит.

Когда станет известно, сколько получает конкретный регион, администрация составляет финальный список — кто из семей получает деньги в этом году. И только тогда начинает распределять эту сумму между участниками. Денег может не хватить на всех, кто в списке, поэтому есть шанс простоять в очереди несколько лет. Вперед пропустят льготников, например многодетные семьи.

Вперед пропустят льготников, например многодетные семьи.

Когда семья попадает в список на финансирование, ей сообщают об этом — нужно написать заявление на получение свидетельства. Это документ, который подтверждает право на субсидию в ближайшее время. Если есть свидетельство, значит деньги на вашу квартиру уже заложены в бюджете.

5. Оформите свидетельство.

Заявление необходимо написать в течение 15 дней после того, как администрация сообщит, что на семью выделили деньги. О необходимых документах расскажет администрация, а после этого выдадут свидетельство, которое является официальным документом, подтверждающим право на получение господдержки. Его надо предъявить банку для перевода денег продавцу жилья или застройщику.

6. Предъявите свидетельство в банк.

Чтобы получить деньги из бюджета, нужно открыть счет в банке и отнести туда свидетельство. На это дается месяц, по истечении которого документы не примут. Можно получить свидетельство еще раз, но придется потратить время. Через счет в банке будут проходить бюджетные деньги.

Через счет в банке будут проходить бюджетные деньги.

7. Подготовьте документы на оплату.

Чтобы банк перевел деньги, ему нужны документы, которые доказывают, что средства идут на жилье, а не на другие цели. Список документов зависит от вида сделки. Может понадобиться:

- договор банковского счета;

- кредитный договор, если речь об ипотеке;

- договор купли-продажи жилого помещения;

- договор строительного подряда;

- договор участия в долевом строительстве;

- выписка из ЕГРН;

- справка об остатке долга и процентов по кредиту.

В документах на покупку жилья должен быть указан номер свидетельства. Об этом нужно заранее сообщить риелтору или сотрудникам банка, которые составляют договор.

Банк проверит документы и потом подаст заявку в администрацию, затем получит подтверждение и проведет платеж. Перевод идет застройщику или продавцу.

Получить субсидию на улучшение жилищных условий молодым семьям можно, только пройдя через внушительную бюрократическую процедуру (Фото: ТАСС/ Валерий Шарифулин)

Очередь в госпрограмме

Чтобы получить статус семьи, нуждающейся в улучшении жилищных условий, нужно встать на учет — иными словами, в очередь на улучшение жилищных условий. В очереди на получение субсидии по программе «Молодая семья» стоят сотни семей по всей стране, а деньги получают, например, 15 или 20 семей в год. За время ожидания супруги могут лишиться некоторых оснований для получения средств: им может исполниться 36 лет, они могут развестись или самостоятельно приобрести жилье. Точный срок ожидания никто точно указать не может, однако есть факторы от которого он зависит:

В очереди на получение субсидии по программе «Молодая семья» стоят сотни семей по всей стране, а деньги получают, например, 15 или 20 семей в год. За время ожидания супруги могут лишиться некоторых оснований для получения средств: им может исполниться 36 лет, они могут развестись или самостоятельно приобрести жилье. Точный срок ожидания никто точно указать не может, однако есть факторы от которого он зависит:

- количество заявителей, уже стоящих в очереди;

- финансирование: сумма, которую выделяют на программу, ежегодно меняется. Это влияет на темп движения очереди;

- появление новых льгот. Например, если у семьи, стоящей в очереди за вами, появится право на льготу — например, семья станет многодетной, — они получат решение раньше вас.

В среднем в очереди на получение субсидии стоят от двух до четырех лет. Однако этот показатель может сдвигаться как в меньшую, так и в большую сторону. Поэтому старайтесь подать документы на участие в программе как можно раньше, так как это увеличит шансы на получение средств.

Региональные особенности программы

В регионах действуют собственные программы поддержки молодых семей, они могут отличаться от федеральной программы. Поэтому подробности нужно выяснять на местах. Например, в Москве молодые семьи, вставшие на жилищный учет до 1 марта 2005 года, могут рассчитывать только на социальную ипотеку — покупку жилья в кредит, но по сниженной стоимости. При этом жилье выкупается не у частных лиц или застройщиков, а непосредственно у городских властей.

От регионов зависит размер субсидии, условия попадания в программу, основания для выплаты вне очереди. Размер субсидии зависит от расчетной стоимости жилья.

Молодая семья может стать участником программы, если ее признают нуждающейся в жилье. Нуждающейся семью признают, если в помещении, где она проживает, на каждого человека приходится площадь менее учетной нормы. Эту норму тоже определяют местные чиновники.

Средства госпомощи необходимо потратить на улучшение жилищных условий в течение семи месяцев после получения свидетельства. Те, кто не уложился в срок, исключаются из списка участников программы и деньги не получают.

Те, кто не уложился в срок, исключаются из списка участников программы и деньги не получают.

Получение ипотеки: ограничения по возрасту и семейному положению

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т. д. А в ряде таких продуктов на некоторый срок ставка дополнительно снижается при рождении детей. Стоит уточнить, что молодыми в этих случаях называют лиц в возрасте до 35 лет.

У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т. д. А в ряде таких продуктов на некоторый срок ставка дополнительно снижается при рождении детей. Стоит уточнить, что молодыми в этих случаях называют лиц в возрасте до 35 лет.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

До какого возраста можно взять ипотеку на квартиру в Сбербанке

При выдаче ипотечных кредитов Сбербанк предъявляет требования к потенциальным заемщикам. Одно из обязательных требований – возраст. Получить любой вид займа в данном финансовом учреждении гражданин России может только по достижению 21-летнего возраста. А вот до скольки лет дают ипотеку в Сбербанке – отдельный вопрос. Ограничение по максимальному возрасту зависит от вида ипотечной программы, которой решил воспользоваться клиент.

Содержимое страницы

Максимальный возраст для получения ипотеки в Сбербанке

Сбербанк, как главный банк России, предлагает множество различных программ для получения ипотеки, разработанные специально для каждой категории граждан: молодых семей, льготников, военных и т.п. По каждой из них установлены свои лимиты, процентные ставки и т. п.

Стандартное требование к максимальному возрасту заемщика по большинству из предложений – 75 лет. Здесь указывается возраст, которого клиент достигнет к моменту полного погашения ипотеки. К примеру, если человек решил получить ипотеку в 60, максимальный срок кредитования для него возможен только на 15 лет.

Максимальный срок кредитования в Сбербанке – 30 лет. Поэтому, если заемщик решил использовать весь допустимый период, чтобы облегчить финансовую нагрузку по ежемесячным платежам, оформить ипотеку он сможет только до 45 лет.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Возрастные ограничения по разным программам

Сбербанк выдает ипотеку как на строительство домов, так и на покупку жилья в новостройках или на вторичном рынке недвижимости. Чтобы четко знать, до какого возраста дают ипотеку на жилье в Сбербанке, необходимо рассмотреть условия по возрастному ограничению для каждой из программ. Данные приведены в таблице ниже.

Чтобы четко знать, до какого возраста дают ипотеку на жилье в Сбербанке, необходимо рассмотреть условия по возрастному ограничению для каждой из программ. Данные приведены в таблице ниже.

| Вид ипотеки | Возрастной предел |

| Приобретение квартиры в новостройке | 75 лет – для заемщика |

| Покупка готового жилья | 75 – для заемщика |

| Ипотека для молодой семьи с детьми | 35 лет* – для заемщика, 75 – для самого старшего из созаемщиков |

| Строительство жилья | 75 лет – для заемщика |

| Приобретение/постройка загородной недвижимости (сад, дача) | 75 – для заемщика и любого из созаемщиков |

| Нецелевое кредитование под залог имеющейся недвижимости | 75 – для заемщика и любого из созаемщиков |

| Военная ипотека | 45 – для заемщика |

| По двум документам (без подтверждения доходов) | 65 лет – для заемщика |

Важно! 35 лет* – максимальный возраст, до достижения которого можно подать заявку на льготную ипотеку молодым семьям.

В остальных случаях указан возраст к моменту погашения кредита.

В остальных случаях указан возраст к моменту погашения кредита.Немаловажным фактором при оформлении ипотечного займа является возраст созаемщика, если такие лица привлекаются к договору. Они имеют права и обязанности в равной степени с титульным заемщиком. Банк предъявляет солидарные требования и к возрасту созаемщиков, так как они относятся к категории лиц, обязанных выплатить долг, если основной кредитополучатель уйдет из жизни или не сможет выполнять долговые обязательства.

Причины установления максимального возрастного порога для получения ипотеки

Ипотечное кредитование связано не только с получением больших прибылей, но и с немалыми рисками для банка. Кредитное учреждение старается минимизировать свои убытки и обеспечить возврат выданных средств разными способами. Установление предельного возрастного порога – логично, и у Сбербанка этот порог наивысший (другие банки выдают ипотеку только до 50 или 60 лет). Какие причины подталкивают кредитора для ограничений по возрастному критерию:

- Снижение трудоспособности старшего поколения. Несмотря на то что многие пенсионеры продолжают работать, высок риск их сокращения (так как предпочтение отдается более молодым сотрудникам) или увольнения в связи с состоянием здоровья. Это ведет к снижению доходов и уменьшению возможностей выплачивать кредит.

- Увеличение рисков ухода из жизни или возникновения тяжелых заболеваний, что предусматривает дополнительные сложности для кредитора по возврату выданных в долг денег.

- Понижение платежеспособности пенсионеров, так как пенсионные отчисления в нашей стране низкие и их не хватает для погашения займов.

Несмотря на то что многие пенсионеры продолжают работать, высок риск их сокращения (так как предпочтение отдается более молодым сотрудникам) или увольнения в связи с состоянием здоровья. Это ведет к снижению доходов и уменьшению возможностей выплачивать кредит.

Несмотря на то что многие пенсионеры продолжают работать, высок риск их сокращения (так как предпочтение отдается более молодым сотрудникам) или увольнения в связи с состоянием здоровья. Это ведет к снижению доходов и уменьшению возможностей выплачивать кредит.Эти причины вполне логичны и объяснимы. Несмотря на них, Сбербанк дает возможность людям старшего поколения брать жилищные займы при достаточном уровне платежеспособности.

Особенности получения ипотеки для пенсионеров

Самым лояльным возрастом для получения ипотеки является 30-40 лет, когда человек находится в расцвете сил и может зарабатывать деньги. Но потребность в приобретении жилья может возникнуть в любой период жизни, поэтому пенсионеры часто обращаются в Сбербанк с заявлением на получение ипотечного кредита.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Ипотека – серьезный шаг и тяжелое финансовое обременение не только для старых людей, но и молодых. Поэтому прежде чем обратиться в банк с заявкой, необходимо трезво оценить свои возможности. Процент одобрения людям старшего возраста довольно высокий, но шансов у них меньше по сравнению с остальными категориями граждан. Чтобы получить жилищный кредит в Сбербанке, старшему поколению нужно учитывать следующие факторы:

- Для повышения шансов на одобрение нужно представить банку доказательства финансовой состоятельности. Пенсии может не хватать на выплату долга, поэтому часто людям преклонного возраста приходится работать, чтобы обеспечить возможность выплаты займа.

- Для повышения шансов на одобрение необходимо привлекать поручителей и созаемщиков, которых не всегда легко найти. Но часто в роли такой поддержки выступают дети или внуки старых заемщиков.

- Размер ежемесячной выплаты может быть довольно большим из-за короткого возможного периода кредитования в связи с возрастом заемщика. Если молодые люди могут растянуть выплату долга и на 20 или 30 лет, то к 65 годам, к примеру, можно оформить ипотеку максимум на 10 лет.

- По вышеописанной причине возникают и ограничения по сумме денег, выдаваемых в долг. Запрос большой суммы в совокупности с малым периодом кредитования может привести к отказу в оформлении займа.

- Условия получения ипотеки будут более жесткими, поскольку пенсионеры не попадают под условия льготного ипотечного кредитования со сниженными ставками. А также для них трудно добиться понижения ставки, которое предусмотрено для других категорий граждан при получении зарплаты на карту Сбербанка (-0,5%) или оформлении страховки жизни (-1%). Некоторые пенсионеры могут рассчитывать на снижение ставки на 0,5%, если получают отчисления с пенсионного фонда на карту Сбера. Но большинство из них получают пенсию на руки либо на другие социальные карты.

- Застраховать жизнь и здоровье пенсионерам будет сложно, так как по логичным причинам страховые компании неохотно идут на такой шаг, поскольку очевидны высокие риски. По большинству программ страхования предусмотрен максимальный возраст до 55 или 60 лет, да и наличие различных заболеваний в этом возрасте предполагают большую вероятность отказа в предоставлении услуги.

Но часто в роли такой поддержки выступают дети или внуки старых заемщиков.

Но часто в роли такой поддержки выступают дети или внуки старых заемщиков. Но большинство из них получают пенсию на руки либо на другие социальные карты.

Но большинство из них получают пенсию на руки либо на другие социальные карты.Несмотря на возраст, Сбербанк относит пенсионеров к надежной категории плательщиков, поскольку в силу своего жизненного опыта и стабильности доходов, старшее поколение добросовестно выполняет свои обязательства при жизни. Кредитора настораживает только тот факт, что в любой момент человек может уйти из жизни или потерять источник дохода в связи с ухудшением состояния здоровья. Поэтому при рассмотрении заявки особый акцент делается на источники обеспечения займа за счет залогового имущества, привлечения созаемщиков или поручителей, наличия дополнительных активов.

Выводом из вышесказанного будет то, что возраст в данном случае – не самое важное условие. Куда важнее достаточный уровень платежеспособности, стабильность источников дохода и обеспечение займа. Поэтому при наличии финансовых возможностей, любой человек, даже пенсионного возраста, смело может подавать заявку на ипотеку и взять жилищный займ.

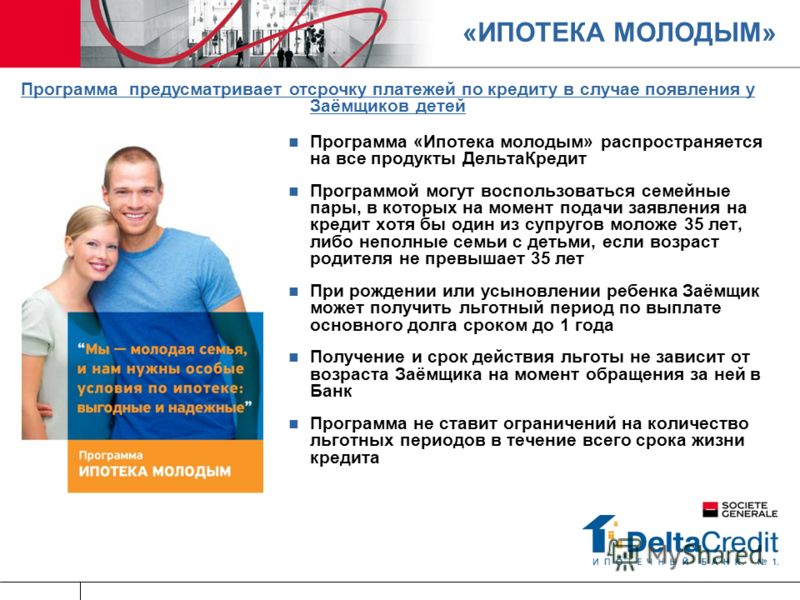

Ипотека для молодой семьи | Программа ипотечного кредитования молодых семей в «Росбанк Дом»

Ипотечный кредит для молодой семьи в «Росбанк Дом» — это своеобразная альтернатива государственной поддержке молодежи при приобретении собственного жилья, будь то квартира или частный дом, в Москве и других городах России. С помощью нашей специальной программы «Ипотека молодым» можно быстро и эффективно решить жилищный вопрос. В банковском продукте учтены все факторы, наиболее волнующие граждан при обращении к ипотечному кредитованию.

Данное предложение — рациональное решение для тех, кто планирует увеличение численного состава семьи и, соответственно, жилплощади. Кредит в этом случае предусматривает отсрочку выплат по ипотеке для молодых семей при появлении ребенка. Главное условие, необходимое для того, чтобы воспользоваться предложением «Росбанк Дом», – это возраст заемщика: хотя бы один из супругов (или родитель, если речь идет о неполной семье) должен быть моложе 35 лет.

Кредит в этом случае предусматривает отсрочку выплат по ипотеке для молодых семей при появлении ребенка. Главное условие, необходимое для того, чтобы воспользоваться предложением «Росбанк Дом», – это возраст заемщика: хотя бы один из супругов (или родитель, если речь идет о неполной семье) должен быть моложе 35 лет.

Ипотека для молодой семьи: условия оформления в «Росбанк Дом»

Программа совместима со всеми видами ипотечных кредитов «Росбанк Дом» (исключением является кредитование на любые цели). Суть ее в том, что при рождении или усыновлении ребенка заемщик, оформивший ипотеку для молодой семьи, может отсрочить погашение части кредита, составляющей основной долг, и вносить плату только по процентам. При этом требования по возрасту заемщика на момент появления ребенка и обращения за отсрочкой как раз соответствуют статистике появления первенца в российских семьях (до 35 лет).

Ипотечный кредит для молодых семей позволяет приобрести в Москве или любом другом регионе квартиру, частный дом, долю, комнату на выгодных условиях. Кроме того, это отличная возможность правильно распланировать бюджет. Подойдет такая ипотека для молодых учителей, врачей, военнослужащих, поскольку они смогут задействовать в ней имеющиеся государственные субсидии. Для клиентов, планирующих взять ипотечный кредит на квартиру, дом, комнату, долю с привлечением средств материнского капитала, возможно уменьшение первоначального взноса на 10% от стандартных условий Банка.

Кроме того, это отличная возможность правильно распланировать бюджет. Подойдет такая ипотека для молодых учителей, врачей, военнослужащих, поскольку они смогут задействовать в ней имеющиеся государственные субсидии. Для клиентов, планирующих взять ипотечный кредит на квартиру, дом, комнату, долю с привлечением средств материнского капитала, возможно уменьшение первоначального взноса на 10% от стандартных условий Банка.

Разнообразные специальные продукты «Росбанк Дом» предусматривают нужды различных категорий заемщиков. Однако каждая из программ направлена на то, чтобы сделать покупку жилья (квартиры или другой жилой площади) максимально комфортной. О том, как взять ипотеку молодой семье, какие документы необходимы для оформления, при обращении более подробно расскажут специалисты банка. Также они проведут консультацию по существующим банковским продуктам.

Как взять ипотеку молодой семье: пошаговая инструкция

И в Москве, и других городах в настоящее время осуществляет свою деятельность большое количество кредитных организаций с широким спектром услуг ипотечного кредитования и выбором продуктов. При этом условия предоставления кредита на квартиру или иной вид жилья в разных банках могут существенно различаться. В «Росбанк Дом» благодаря политике лояльности к клиенту оформить квартиру в ипотеку молодой семье можно максимально оперативно. Для этого не требуется лишних справок: чтобы получить одобрение кредита на квартиру, необходимо иметь паспорт, заполнить заявление положенного образца и документально подтвердить платежеспособность (справкой по форме 2-НДФЛ или по форме банка).

При этом условия предоставления кредита на квартиру или иной вид жилья в разных банках могут существенно различаться. В «Росбанк Дом» благодаря политике лояльности к клиенту оформить квартиру в ипотеку молодой семье можно максимально оперативно. Для этого не требуется лишних справок: чтобы получить одобрение кредита на квартиру, необходимо иметь паспорт, заполнить заявление положенного образца и документально подтвердить платежеспособность (справкой по форме 2-НДФЛ или по форме банка).

Дополнительные документы могут потребоваться при совмещении ипотеки молодым семьям с другими специальными программами (например, использование материнского капитала). Учителя, военнослужащие или другие граждане, имеющие субсидии, при желании использовать их для получения кредита на квартиру должны будут подтвердить их документально.

Обращение к программе «Ипотека молодым» – это возможность обрести желанное жилье «здесь и сейчас» на более комфортных, по сравнению со стандартными банковскими продуктами, условиях. Узнайте больше об ипотечном кредитовании у специалистов «Росбанк Дом».

Узнайте больше об ипотечном кредитовании у специалистов «Росбанк Дом».

Можно ли взять ипотеку в сбербанке. Кому и на каких условиях дают ипотеку в сбербанке

Ипотека — самый распространенный способ покупки собственного дома. Имея лишь небольшую сумму личных сбережений, многие семьи в короткие сроки становятся владельцами современных квартир и частных домов. Кто дает ипотеку, может не ограничиваться теми предложениями, которые доступны для покупки за свой счет. С помощью ипотечной ссуды появляется возможность выбрать наиболее подходящий вариант для всей семьи.

Ипотека от Сбербанка пользуется большим спросом, поскольку большинство клиентов предпочитают строить финансовые отношения с самой стабильной и известной кредитной организацией в России. Широкий спектр ипотечных программ в кредитном портфеле Сбербанка охватывает интересы и возможности всех основных категорий граждан.

Общие требования к ипотечным заемщикам

Покупка квартиры или другого имущества за счет заемных средств — ответственный и серьезный шаг. Кредитная организация и клиент подписывают определенные обязательства друг перед другом. Поэтому так важно быть абсолютно уверенным в том, что заемщик выполнит взятые на себя обязательства в полном объеме.

Кредитная организация и клиент подписывают определенные обязательства друг перед другом. Поэтому так важно быть абсолютно уверенным в том, что заемщик выполнит взятые на себя обязательства в полном объеме.

Прежде чем принять решение об использовании кредита банка, необходимо выяснить, есть ли шансы на получение ипотеки и каковы требования к заемщику банка.

Каждый банк выдвигает ряд особых требований, которым должен соответствовать клиент:

- Гражданство. В подавляющем большинстве случаев услуга по кредитованию покупки дома и другой недвижимости доступна только россиянам. Однако ряд банков разрешает резидентам, резидентам Российской Федерации, регистрироваться в качестве заемщиков на достаточно длительный срок.

- Возрастные ограничения. Ввиду серьезности сумм и продолжительности будущих финансовых отношений ипотека выдается гражданам по достижении 21 года. Вы можете получить ипотеку до пенсии по достижении пенсионного возраста. При рассмотрении возможных условий кредита и его погашения банки исходят из того, что к моменту выплаты последнего взноса заемщику не должно быть более 65 лет. Если более молодой клиент намерен взять ипотеку, он также сможет выбрать подходящую программу, ведь отдельные банки практикуют ипотеку с 18 лет.

- Требования к оформлению. Банк отдает предпочтение заемщикам, которые зарегистрированы в регионе, где расположен один из его филиалов, однако в некоторых случаях они также могут одобрить ипотеку путем временной регистрации.

- Опыт работы. Чем дольше стаж, тем больше у кредитора уверенности в надежности будущего плательщика ипотеки. Опыт работы должен быть подтвержден работодателем и копией трудовой книжки. Успешный кандидат должен проработать не менее 1 года с официальным трудоустройством, а на последнем месте — не менее 6 месяцев.

- Уровень доходов. Отсутствие подтвержденного дохода сводит на нет шансы заявителя. Доход должен быть достаточным для удовлетворения личных потребностей клиента и погашения кредита. Есть общее требование — размер ежемесячного платежа по ипотеке не должен превышать трети дохода, во избежание серьезного ухудшения жилищных условий. Помимо наемного труда, кредитор рассматривает такие источники дохода, как аренда недвижимости, использование интеллектуальной собственности, дополнительная подработка.

- Кредитная история. Положительная кредитная история — обязательное условие при выдаче ипотечной ссуды. Если человек собирается брать недвижимость в ипотеку, рекомендуется сначала брать небольшие ссуды, а затем своевременно их возвращать.Отсутствие кредитов в прошлом позволит банку усомниться в надежности будущего плательщика.

Есть общее требование — размер ежемесячного платежа по ипотеке не должен превышать трети дохода, во избежание серьезного ухудшения жилищных условий. Помимо наемного труда, кредитор рассматривает такие источники дохода, как аренда недвижимости, использование интеллектуальной собственности, дополнительная подработка.

Есть общее требование — размер ежемесячного платежа по ипотеке не должен превышать трети дохода, во избежание серьезного ухудшения жилищных условий. Помимо наемного труда, кредитор рассматривает такие источники дохода, как аренда недвижимости, использование интеллектуальной собственности, дополнительная подработка.Новое в ипотечном кредитовании от Сбербанка

Условия кредитования постоянно меняются с учетом изменения социально-экономической ситуации.

В 2017 году изменились условия предоставления ипотеки в Сбербанке:

- Снижение процентной ставки. Снижение, объявленное Сбербанком в июне 2017 года, потребовало снижения базовой ставки до 10. 7%.

- Пользователям электронных услуг предоставлена дополнительная скидка 0,7% (скидка предоставляется при подаче документов на регистрацию сделки в Росреестре в электронном виде).

- Решение банка о выдаче кредита действительно в течение 90 дней.

- Максимальный размер кредита для военных увеличен до 2,22 миллиона рублей.

- При оформлении ипотеки выдается дополнительная кредитная карта с лимитом до 200 тыс. Руб.

7%.

7%.Особое внимание уделяется поддержке новостроек.Для некоторых застройщиков предложение по акционной ипотеке включает ставку 8,4%.

Требования Сбербанка по ипотеке

Ипотеку может получить широкий круг потенциальных заемщиков, к которым Сбербанк предъявляет следующие требования:

- Гражданство РФ.

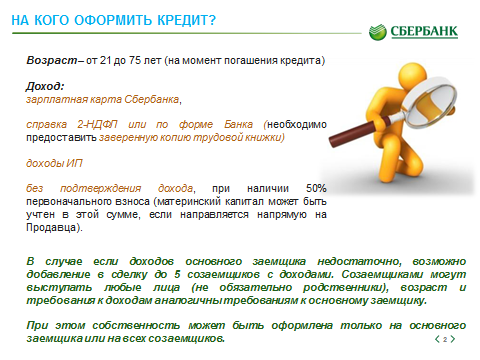

- Возраст заемщика не моложе 21 года и не старше 75 лет. Возрастное ограничение составляет 75 лет, не должно быть превышено к моменту завершения выплат.

- Стаж на последнем месте — шесть месяцев, общий подтвержденный стаж — не менее 1 года.

- Уровень дохода, который позволяет клиенту погасить ссуду, не жертвуя собственным качеством жизни.

- Кредитная история положительная.

В ролике про ипотеку от Сбербанка

Сбербанк позволяет получать ипотечные кредиты пенсионерам, не имеющим иных источников дохода, кроме пенсионных выплат. В некоторых случаях сотрудники банка учитывают информацию о дополнительном заработке без подтверждающих документов (прописью).Для зарплатных клиентов действуют более гибкие условия и низкий процент использования кредитных средств. В Сбербанке традиционно действуют специальные предложения для таких категорий граждан, как военнослужащие, молодые семьи, бюджетники.

По последним данным, люди предпочитают брать ипотеку в Сбербанке и ВТБ24. Однако Сбербанк долгое время был лидером. Практически каждый второй россиянин обращается к нему за помощью в приобретении собственного жилья. Эта статистика объясняется выгодными условиями кредитования, быстрым обслуживанием и господдержкой.

Как оформить ипотеку в Сбербанке: условия

Обычно условия для заемщиков во всех банках примерно одинаковые. Каждый хочет обезопасить себя от рисков. По этой причине вы должны предоставить документ, содержащий информацию о ваших доходах. Вы сами можете адекватно оценить свои запросы и доход. Если вы хотите взять ссуду на 4 миллиона рублей, а получаете при этом 15000, велика вероятность, что банк вам откажет даже при самых длительных сроках, так как вы просто не можете потянуть такие ежемесячные выплаты.Чтобы клиентам не приходилось обращаться в банк за этой информацией, на сайте есть онлайн-калькулятор.

Все заемщики должны быть относительно молодыми и эффективными. То есть старше 21 года, но желательно не старше пенсионного возраста (если кредит на длительный срок). Сбербанк также предлагает ипотеку для пенсионеров по отдельной программе. Об этом будет сказано ниже.

Заемщик должен быть официально трудоустроен и работать на последнем месте не менее шести месяцев. Общий стаж работы должен составлять не менее одного года.

Общий стаж работы должен составлять не менее одного года.

Теперь вы знаете, как оформить ипотеку в Сбербанке. Если все эти требования соблюдены, вполне вероятно, что банк даст согласие на выдачу кредита.

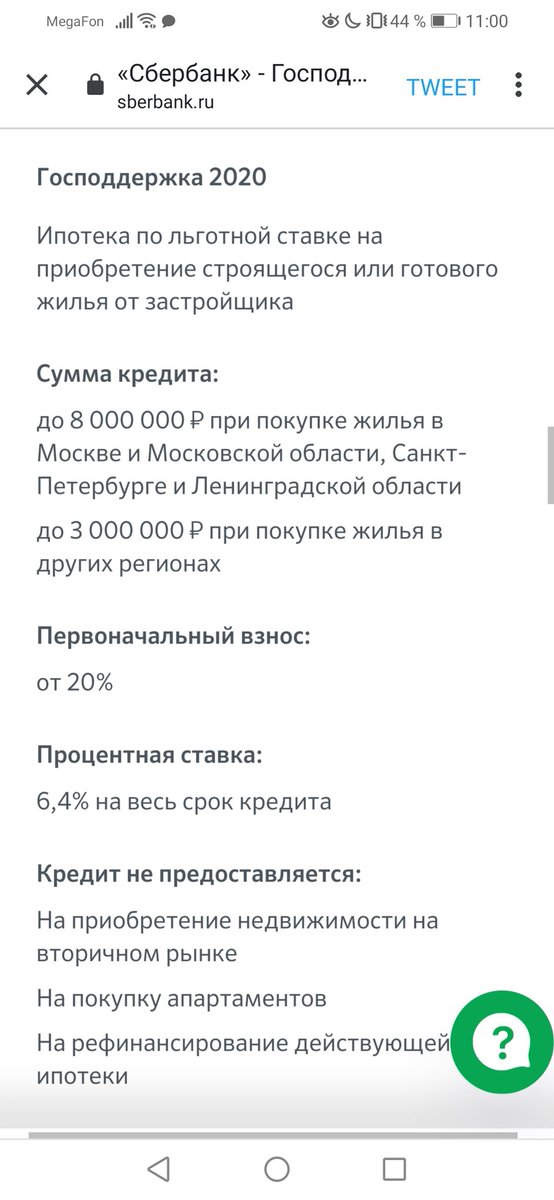

Как получить ипотеку с господдержкой: Сбербанк

Когда говорят о господдержке, обычно имеют в виду покупку дома в новостройке. При получении такого кредита, как правило, предполагается пониженная процентная ставка в размере 11,4% при условии, что застройщик является официальной компанией. Однако процент может быть выше из-за невозможности внести незарегистрированную квартиру в залог.

Первоначальный взнос такой же, как и при покупке вторичного дома — 20% от стоимости квартиры. Минимальная сумма 300 000 руб. Максимальная сумма — до 8 миллионов рублей в Московской области и Санкт-Петербурге и до 3 миллионов в других городах России. Кредит выдается на срок от одного года до 30 лет.

Если вы получаете зарплату на карту Сбербанка, при подаче заявления будет достаточно паспорта.

С момента согласия банка на выдачу денег необходимо предоставить документы на квартиру в течение 60 дней.

Как оформить ипотеку в Сбербанке с первоначальным взносом, вы уже знаете. Нужно подать заявку. Требования к заемщику такие же. Возраст не должен быть выше пенсионного и ниже 21 года, стаж работы не менее 1 года. Заявка рассматривается в течение 3-5 рабочих дней.

Необходимо помнить, что просрочки выплаты ежемесячных платежей не допускаются. В этом случае предусмотрен штраф — 20% годовых.

Как получить документы в Сбербанке: какие нужны документы

Список документов может меняться и дополняться в зависимости от конкретной ипотечной программы и заемщика.Точный перечень документов можно узнать в отделении банка.

- Паспорт заемщика с пропиской и копиями

- Заявление на получение кредита

- Свидетельства о рождении детей (при участии в программе «Молодая семья»)

- Справка с места работы, где указаны должность и заработок

- Выписка из трудовой книжки с опытом работы

- Все документы на купленное жилье

- Документы, подтверждающие авансовый платеж (выписка с баланса и другие платежные документы)

Это основной список необходимых документов. Если вы участвуете в какой-либо социальной программе, вам понадобится справка, подтверждающая льготы. При использовании материнского капитала требуется справка, справка об остатке средств в Пенсионном фонде. Военнослужащие предъявляют документ, подтверждающий военную службу.

Если вы участвуете в какой-либо социальной программе, вам понадобится справка, подтверждающая льготы. При использовании материнского капитала требуется справка, справка об остатке средств в Пенсионном фонде. Военнослужащие предъявляют документ, подтверждающий военную службу.

Как оформить ипотеку пенсионеру в Сбербанке

Обычно пенсионеры не особо хотят брать кредиты в банках. Причин тому множество: кто-то уже успел обзавестись жильем к пенсионному возрасту, кто-то боится долга из-за воспитания, а кто-то просто не может себе этого позволить.Да и банки не особо охотно выдавали долгосрочные ссуды людям пенсионного возраста. Однако в последнее время отношение пенсионеров в кредитах и банках к пенсионерам начало меняться. Но ипотечные кредиты людям старше 55-60 лет выдает только один банк — Сбербанк. А если он дает такую же пенсию, возможны дополнительные льготы.

Первоначальный взнос для пенсионеров несколько ниже — 15%, а не 20, как обычно. Процентная ставка от 12,5%. Максимальный срок — 30 лет (но возраст все равно учитывается при подаче заявления).

Максимальный срок — 30 лет (но возраст все равно учитывается при подаче заявления).

Минимальная сумма 45 000 рублей, максимальная до 85% от стоимости жилья. То же касается и первичного жилья. Процентная ставка при покупке строящегося жилья несколько выше — 13,5%.

Из необходимых документов:

- Анкета заявителя;

- Паспорт с пропиской;

- Документы, подтверждающие наличие стабильного дохода;

- Документы на недвижимое имущество (договор купли-продажи и др.).

Как оформить ипотеку в Сбербанке молодой семье

Сбербанк предлагает отдельную льготную программу для молодых семей, которая предполагает более низкую процентную ставку, меньший первоначальный взнос, а также более длительный период.Более того, им может даже не потребоваться справка о доходах.

Чтобы стать участником такой программы, вы должны соответствовать следующим критериям.

- Возраст одного из супругов не менее 21 года и не более 35 лет.

- Стаж работы на последнем рабочем месте шесть месяцев, общий стаж не менее одного года.

- Наличие определенной суммы в качестве первоначального взноса (10% для семей с детьми, 15% без детей).

- В программе также может участвовать неполная семья (например, мать-одиночка и ребенок).

Однако нельзя застраховать жизнь и здоровье заемщика. После рождения ребенка банк предоставляет отсрочку на 3 года. Вы также можете использовать материнский капитал для погашения кредита или в качестве первоначального взноса.

Более подробную информацию о том, как оформить ипотеку в Сбербанке для молодой семьи, можно получить в отделении банка. Список документов такой же, как и для любой другой ипотеки, но при необходимости следует добавить паспорт супруга, свидетельство о браке, свидетельства о рождении детей, документы на материнский капитал.

Часто спрашивают, как получить ипотеку по кредиту у малообеспеченной семьи в Сбербанке. Дело в том, что банк не является благотворительной организацией и не ставит своей целью помощь определенным слоям населения. Это то, что делает государство. Если семья попадает в категорию льготников, сначала нужно обратиться в местную администрацию и узнать, какие льготы предполагаются, а затем получить справку, подтверждающую этот факт. Вы можете получить его в следующих случаях:

Это то, что делает государство. Если семья попадает в категорию льготников, сначала нужно обратиться в местную администрацию и узнать, какие льготы предполагаются, а затем получить справку, подтверждающую этот факт. Вы можете получить его в следующих случаях:

- Если семья проживает с другими людьми в одной квартире;

- Если семья не имеет собственной квартиры и проживает на арендной плате;

- Если квартира коммунальная или на человека — менее 14 кв.м жилой площади;

- Если это помещение не является жилым или не соответствует нормативам.

При наличии льготного сертификата банк может предоставить ссуду с более низкой процентной ставкой, причем часть процентов будет ежегодно возвращаться на карту государством.

Как получить ипотеку в Сбербанке безработным

Любой банк стремится свести к нулю риски выдачи кредита. По этой причине он обязательно проверит вашу платежеспособность, потребует справку о доходах. А как можно без дохода выплатить кредит? Соответственно, будучи безработным, невозможно взять ипотеку. Однако следует учитывать, что большое количество граждан России работает неофициально. По многим причинам: более высокая зарплата, свободный график работы, невозможность найти другую работу и т. Д.

Однако следует учитывать, что большое количество граждан России работает неофициально. По многим причинам: более высокая зарплата, свободный график работы, невозможность найти другую работу и т. Д.

Как получить ипотеку на квартиру в Сбербанке, если доход есть, но нет справки о доходах и вы не можете ее получить? Ответ прост — вообще ничего. Банк не даст вам ссуду. Но выход все же есть. Попробуйте связаться с кредитным брокером. Сейчас таких организаций очень много.Но выбирайте только те компании, которые работают официально со всеми документами.

Обращаясь в такую организацию, вы описываете свою ситуацию, а также заполняете заявление, в котором указываете необходимую сумму и условия ипотеки. Организация ищет подходящие варианты и предоставляет их вам, а вы уже выбираете наиболее подходящий. Затем брокер обращается в банк. В случае успешной транзакции компания получает определенный процент от общей суммы. Обязательно уточняйте значение этого процента перед заключением договора.

Как получить ипотеку в Сбербанке без первоначального взноса

Один из самых сложных моментов при получении кредита — это собрать нужную сумму денег для первоначального взноса. Не у всех есть такие средства. Поэтому часто люди интересуются, как оформить ипотеку в Сбербанке без первоначального взноса.

На самом деле, Сбербанк не выдает ипотеку без первоначального взноса и настоятельно не рекомендует брать для этого потребительские кредиты или выпускать кредитные карты.Без определенных финансовых знаний может быть сложно определить, насколько рискованны такие шаги. Очень вероятно, что человек просто не сможет взять два кредита с процентами и переплатой.

Осталось только два варианта. Первый — использовать материнский капитал в качестве первоначального взноса. Для этого, конечно, придется побегать по Пенсионным фондам, а также подождать 3 года с момента рождения ребенка, но такой способ избавляет заемщика от любых проблем с получением ипотеки. Сбербанк не отказывает таким клиентам, если кроме маткапитала нет других причин.

Второй вариант — погасить предыдущую аналогичную ссуду, взятую в другом банке. Сбербанк идет на этот шаг и выдает кредит без первоначального взноса только в том случае, если у заемщика действительно нет возможности платить большие комиссии и это единственный выход из ситуации. Максимальная сумма кредита не должна превышать остаток по ипотеке в другом банке, но не должна быть ниже 80% стоимости жилья.

Необходимо помнить, что при получении кредита на покупку квартиры в новостройке процентная ставка выше, так как жилье еще не зарегистрировано и не может служить гарантией.Но в залоге может быть любая другая недвижимость, в том числе земля.

Как получить отсрочку по ипотеке в Сбербанке

То, что мы раньше называли отсрочкой, на самом деле является реструктуризацией. График платежей полностью перестраивается для вас при определенных условиях. Отсрочка допускается только в том случае, если заемщик действительно не в состоянии продолжать выплату такой суммы. Конечно, для этого должны быть веские причины. Например, молодым семьям после рождения ребенка дается отсрочка на 3 года, они могут снизить выплаты, если вас уволили на сокращение, вам понижают зарплату, и переходят на другое место работы.И это еще предстоит доказать, то есть предъявить соответствующие документы: свидетельство о рождении ребенка, выписку из трудовой книжки о сокращении, справку о доходах, если они уменьшились.

Конечно, для этого должны быть веские причины. Например, молодым семьям после рождения ребенка дается отсрочка на 3 года, они могут снизить выплаты, если вас уволили на сокращение, вам понижают зарплату, и переходят на другое место работы.И это еще предстоит доказать, то есть предъявить соответствующие документы: свидетельство о рождении ребенка, выписку из трудовой книжки о сокращении, справку о доходах, если они уменьшились.

Даже при наличии всех документов нет гарантии, что банк согласится пойти на реструктуризацию. Сначала он проверит все поданные документы. Если они верны, вас пригласят на собеседование, и вы поговорите с вами лично, а затем в течение двух недель будет принято решение.Отсрочка предоставляется только в том случае, если все предыдущие платежи были получены надлежащим образом.

Как оформить ипотеку в Сбербанке онлайн

Довольно часто заемщики интересуются, как оформить ипотеку в Сбербанке на дому, подразумевая под собой услугу заполнения анкеты банка прямо на сайте. Многие до сих пор предпочитают пойти в отделение банка и заполнить анкету там под присмотром сотрудников Сбербанка. Но теперь есть возможность получить онлайн-консультацию, а также бесплатно позвонить на горячую линию.

Многие до сих пор предпочитают пойти в отделение банка и заполнить анкету там под присмотром сотрудников Сбербанка. Но теперь есть возможность получить онлайн-консультацию, а также бесплатно позвонить на горячую линию.

Удобство заключается не только в том, что вам не нужно никуда ехать, но и в возможности заранее знать вопросы анкеты, какие документы нужны для ее заполнения. Это избавит вас от необходимости ходить и собирать всю бумагу несколько раз.

В анкете внесены Ваши данные — ФИО, место регистрации, паспортные данные, возраст, пол, дата и место рождения, ИНН, данные об изменении имени или фамилии, данные трудового договора, ИНН организации, стаж работы, название организации, занимаемая должность в собственности транспорта или недвижимости, доход, цель кредитования и т. д.

После того, как вы отправите заявку, они ее рассмотрят и позвонят вам, чтобы пригласить на собеседование. Если ваша анкета не вызывает нареканий, вас попросят принести документы для проверки.

Многие мечтают обзавестись своим домом. Кто-то может это сделать без проблем, а кто-то должен оформить кредит. Ипотека играет большую роль для молодых семей, особенно в тех, где живут дети. Поэтому многие задаются вопросом, стоит ли брать ипотеку? Чтобы ответить на него, необходимо сначала разобраться с условиями и особенностями оформления такой ссуды.

Что нужно для получения ипотеки

Прежде чем принять решение о подаче заявки на достаточно серьезный кредит, будущего заемщика всегда должны интересовать условия, которые предлагает то или иное финансовое учреждение. Сейчас одна из самых крупных и стабильных коммерческих организаций — Сбербанк.

Если более конкретно коснуться условий ипотечного кредитования Сбербанка, то можно сказать, что у него достаточно программ для данного вида услуг. В этом банке есть следующие виды ипотечного кредитования:

- Покупка дома в новостройке.

- Помощь в строительстве жилья.

- Загородный дом.

- Гаражи.

- Жилье для военнослужащих.

Периодические опросы показывают, что многие жители центральных регионов выбирают Сбербанк. Им подходит ипотека, условия которой лучшие на российском рынке долгосрочных кредитов.

Условия получения кредита

Для участия в одной из этих программ необходимо выполнить определенные условия:

- Быть гражданином России.

- На момент покупки достичь двадцати одного года. А вот гражданам старше семидесяти пяти лет ссуду не выдают. Для военнослужащих предельный возраст заемщика — до сорока пяти лет.

- Иметь вид на жительство в том регионе, где был приобретен кредит.

- Работать на одном месте не менее шести месяцев и иметь общий стаж более одного года за последние пять лет.

Какие условия предлагает банк?

Выбирая варианты покупки дома в кредит, нужно иметь дело с таким понятием, как ипотека.Отзывы (кто брал долгосрочные кредиты в Сбербанке, согласен с нами) достаточно оптимистичны, многие заявки удовлетворяются с первого раза. Также, судя по статистике, при наличии у заемщика хорошей кредитной истории и достаточно высокой белой зарплаты у него есть все шансы получить желаемый заем.

Также, судя по статистике, при наличии у заемщика хорошей кредитной истории и достаточно высокой белой зарплаты у него есть все шансы получить желаемый заем.

Многие клиенты довольны своим выбором и хорошо отзываются о Сбербанке, так как он предлагает удобную схему оплаты. Вы можете досрочно погасить кредит как полностью, так и частично, без взимания комиссии.

Банк предлагает более низкие проценты по кредиту по сравнению с другими финансовыми учреждениями. За оформление и выдачу кредита процент комиссии не взимается. Ипотечное жилье остается в залог. Если приобретенное жилье становится залогом, то к основной ставке по кредиту добавляется еще один процент. При условии, что ипотека не станет залогом, банк не будет начислять дополнительные проценты. Но такие условия действуют непосредственно перед подачей заявки на кредит.

Ипотеку можно взять на сумму от пятнадцати миллионов рублей при покупке жилья в Московской или Санкт-Петербургской областях. Для остальных регионов лимит восемь миллионов рублей.

Сбербанк и материнский капитал

Если вы ответите на вопрос, стоит ли брать ипотеку, то сразу можете ответить: «Да, есть». Специально для молодых родителей, которым при рождении выдали так называемый сертификат на материнский капитал. Благодаря такой субсидии семья на более выгодных условиях может решить свой жилищный вопрос.

По программе Сбербанка для молодых семей с помощью материнского капитала можно взять кредит на жилье на вторичном рынке или переехать в новостройку. Сертификат покрывает первоначальный взнос, что позволяет не использовать свои средства.

Ипотека и кризис

Население в связи с постоянной нестабильностью в стране не может определиться: стоит ли брать ипотеку. Прогнозы многих аналитиков неутешительны, и все склонны считать, что процентные ставки по кредитам будут только расти.Но, несмотря на столь пессимистические взгляды, можно сказать одно: недвижимость будет востребована и актуальна во все времена. Поэтому с точки зрения инвестиций это правильный шаг, хотя и довольно рискованный.

Кому нужна ипотека

Если вы понимаете, кто берет ипотеку, ответ не будет однозначным. Жилищный вопрос затрагивает практически все слои населения. Помимо молодых семей, в жилье могут нуждаться пожилые пары, бизнесмены, иностранцы и другие категории.В связи с высоким потребительским спросом на жилье банки начали внимательно изучать такой сектор кредитования, как ипотека. Поэтому конкуренция между ними с каждым годом растет. Благодаря этому у потребителя есть выбор, где взять ипотеку.

Льготы по ипотеке

Учитывая непростую ситуацию в стране, конечно, многие сомневаются, выгодно ли брать ипотеку, смогут ли ее выплатить. В нестабильной экономике такой залог выгоден по-своему. Во-первых, цены на жилье постоянно растут, и постоянно собрать необходимую сумму не представляется возможным.Во-вторых, если вы возьмете кредит до повышения процентной ставки, условия договора не будут пересмотрены, поэтому заемщик окажется в очень выгодном положении.

Сбербанк в этом плане очень удобный вариант, так как у него достаточно низкие процентные ставки, есть программы для каждой категории населения. Кроме того, банк предлагает очень удобную систему погашения долга. Расплачиваться можно любым способом: расплачиваться в рассрочку, платить четко оговоренную в договоре сумму или, при необходимости, сразу выплатить всю задолженность.Все зависит от возможностей клиента.

Кроме того, банк предлагает очень удобную систему погашения долга. Расплачиваться можно любым способом: расплачиваться в рассрочку, платить четко оговоренную в договоре сумму или, при необходимости, сразу выплатить всю задолженность.Все зависит от возможностей клиента.

На вопрос «Где выгодно брать ипотеку?» Вы можете без раздумий обращаться в Сбербанк. Причиной такого решения будут не только достаточно удобные условия кредитования, но и надежность финансового учреждения. На протяжении нескольких десятилетий Сбербанк занимает первые места в различных рейтингах устойчивости. Даже по зарубежной рейтинговой шкале он лидирует среди других коммерческих организаций.

Но, учитывая высокий статус банка и достаточно серьезную поддержку государства, он соответственно предъявляет жесткие требования к своим клиентам.Помимо предоставления большого количества рекомендаций, необходимо иметь хорошее финансовое положение.

Отрицательная сторона ипотеки

Для ознакомления населения с предлагаемыми кредитными продуктами Сбербанк издает серию брошюр, разъясняющих суть понятия «ипотека», отзывы взявших долгосрочные кредиты, их рекомендации по получение, и подводные камни этого вида кредитования. Многие довольны своим банком и выбором ипотеки, другие возмущены тем, что им отказали или предложили совершенно неприемлемые условия.В целом положительных моментов будет больше, но, несмотря на них, есть общие отрицательные черты, которые есть у любого вида ипотеки:

Многие довольны своим банком и выбором ипотеки, другие возмущены тем, что им отказали или предложили совершенно неприемлемые условия.В целом положительных моментов будет больше, но, несмотря на них, есть общие отрицательные черты, которые есть у любого вида ипотеки:

- Если ипотечная недвижимость является залогом, то ее невозможно продать.

- Достаточно большие суммы выплат, иногда непомерные для обычных семей.

- Если в силу определенных обстоятельств выплаты прекращаются, банк может выставить ипотеку на продажу.

Положительные стороны ипотеки

Ипотека, независимо от выбранной коммерческой организации, имеет несколько особенностей.Среди положительных моментов можно выделить следующие.

- Приобретать только что построенные квартиры довольно выгодно. С каждым годом спрос и цена на такую квартиру будут только расти.

- Если заемщик работает официально, он может потребовать от государства возмещения 13% средств, которые выплачиваются государству. Эти деньги можно перенаправить на погашение кредита.

- Многие банки, в том числе Сбербанк, понимают, что из-за сложной экономической ситуации человек может потерять работу или в силу форс-мажорных обстоятельств потерять возможность погашения кредита.Поэтому в случае возникновения такой ситуации заемщик может обратиться в свой банк и написать заявление о просрочке платежа. Но не более полугода. За это время вы сможете найти работу или устранить непредвиденные обстоятельства.

- Когда у заемщика есть страхование жизни и с ним что-то случается, в некоторых ситуациях оставшаяся сумма кредита может быть покрыта полученной страховкой.

Эти деньги можно перенаправить на погашение кредита.

Эти деньги можно перенаправить на погашение кредита.Так стоит ли брать ипотеку? Учитывая все нюансы, можно уверенно ответить: «Да, если есть стабильная заработная плата и желание вкладывать деньги в недвижимость.»

Одним из самых востребованных рынков финансовых услуг является Сбербанк. Ипотека, условия которой предлагаются в этом учреждении, лучшая на всем пространстве Российской Федерации.

Не каждый может позволить себе купить дом или квартиру за наличные. Особенно, если молодая пара только начинает совместную жизнь. Сдавать жилье в аренду не очень выгодно, цены кусаются и бьют по доступной цене. Расплачиваться за коммуналку, тоже за домовладельца, не лучше сразу брать ипотеку и ежемесячно ее выплачивать.При этом знайте, что недвижимость будет вашей. Рассмотрим, как получить ссуду в сберегательной кассе.

Ипотеку могут брать люди, достигшие 21 года. Обязательно поработайте полгода на последнем предприятии или компании. Очень хорошо, если зарплатную карту оформляют в Сбербанке, именно таким клиентам банк выдает кредиты в первую очередь. Ипотечный кредит должен быть оформлен с созаемщиками (мужем или женой) или поручителями. Если семья берет ипотеку, то необходимо соблюдать ряд требований.Возраст хотя бы одного члена семьи не должен быть более 35 лет. Муж должен уже служить в армии или не подлежать военной службе. Этот вид ипотечной ссуды называется «Молодая семья».

Ведь данные нужно тщательно проверять, а клиентов много. О результате вам сообщат, после чего необходимо посетить Сбербанк с поручителями и созаемщиком для подписания актов. По окончании всех этих процедур можно получить ипотечный кредит.

Ведь данные нужно тщательно проверять, а клиентов много. О результате вам сообщат, после чего необходимо посетить Сбербанк с поручителями и созаемщиком для подписания актов. По окончании всех этих процедур можно получить ипотечный кредит.

Ипотечный кредит лучше всего брать в Сбербанке. Здесь низкий процент. Необязательно страховать жизнь и здоровье заемщика. Главное: соблюдайте все требования кредитной операции, и тогда вам выдадут ипотечный кредит.

Самая подробная инструкция для желающих оформить ипотеку в Сбербанке: купить собственное жилье проще, чем вы думаете!

Как оформить ипотеку в Сбербанке — пошаговая инструкция

Прежде чем прийти в банк, взвесьте свое финансовое положение: обременены ли вы кредитами, сколько вам лет, каков ваш официальный доход.Помните, что снижение ставок возможно только для молодых семей, молодых семей с детьми по федеральным программам субсидирования. Что касается работающих пенсионеров, то при оформлении ипотеки Сбербанк учитывает не пенсию в виде дохода, а только уровень вашей зарплаты.

Будьте готовы к тому, что будет несколько визитов в отделение банка.

- Этап 1. Приходите в отдел и пишите заявление.

К заявлению прилагаются копии документов: паспорт заемщика, созаемщика, сведения о доходах. Если вы являетесь зарплатным клиентом Сбербанка, вам необходимо предоставить только паспорт. Это процесс предварительного одобрения заявки на ипотеку. Подождите 14 календарных дней для утверждения.

- 2 ступень. Как только Банк сообщит вам о своем положительном решении, вам следует искать необходимую недвижимость (если вы еще не определились).

Сроки от 30 до 90 дней. Нет времени принести документы на недвижимость? Заявка будет отклонена.

Если вам это удалось, то проверка документов на недвижимость в банке может занять еще две недели.Будьте внимательны: неправильное оформление документов, неполный пакет могут стать причиной отказа банка. - 3 ступени. Если вы успешно прошли второй этап, вы можете начать процесс перерегистрации квартиры на свое имя.

Как только вы принесете документы, подтверждающие ваше право собственности, банк переведет деньги на ваш счет или выдаст наличными в течение нескольких дней. Эти дни волнуют продавца недвижимости: будьте готовы к его постоянным тревожным звонкам по поводу вашего благополучия в том числе.Ведь хозяином квартиры теперь вы, а деньги из банка еще не поступили — так что будьте снисходительны.

Это процедура получения ипотеки в самом популярном Банке России.

Специальные программы ипотечного кредитования в Сбербанке

Как оформить ипотеку в Сбербанке? Ипотечная программа должна быть доступной, удобной и необременительной. Самый популярный банк в России предоставляет населению одни из самых выгодных ипотечных кредитов.

Здесь полный список программ ипотечного кредитования в Сбербанке:

Ипотека «С господдержкой»

- На сумму от 300 000 до 8 000 000 рублей

- Первоначальный взнос от 20%

- Срок действия от 1 года до 30 лет

- Процентная ставка от 11,90% до 12,00%

Ипотека «Рефинансирование под залог недвижимости»

- Сумма от 1000000 рублей

- Без первоначального взноса

- До 30 лет

- Процентная ставка от 12. От 00% до 13,95%

- Документы, подтверждающие финансовое состояние: справка по форме банка, 2 — НДФЛ, 3 — НДФЛ.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

От 00% до 13,95%

От 00% до 13,95%Ипотека «Молодые семьи с тремя и более детьми»

- Сумма кредита Неограниченная

- Первоначальный взнос от 50%

- До 30 лет

- Процентная ставка от 11,75% до 14,00%

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

- Тип ипотеки: Социальная

Ипотека «Строящееся жилье (с использованием кредита cp-v)»

- Сумма от 300 000 рублей

- Первоначальный взнос от 50%

- До 30 лет

- Документы, подтверждающие финансовое состояние: справка по форме банка, 2-НДФЛ.(Не требуется для зарплатных клиентов)

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

Ипотека «Готовое жилье (застройка за счет кредитных средств)»

- Сумма от 300 000 рублей

- Первоначальный взнос от 50%

- До 30 лет

- Процентная ставка от 12,50% до 16,50%

- Документы, подтверждающие финансовое состояние: справка по форме банка, 2-НДФЛ. (Не требуется для зарплатных клиентов)

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

- Тип ипотеки: материнский капитал

(Не требуется для зарплатных клиентов)

(Не требуется для зарплатных клиентов)Ипотека «Молодые семьи»

- Сумма кредита Неограниченная

- Первоначальный взнос от 50%

- До 30 лет

- Процентная ставка от 12.От 50% до 15,50%

- Документы, подтверждающие финансовое состояние: справка по форме банка, 2-НДФЛ. (Не требуется для зарплатных клиентов)

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

- Тип ипотеки: Молодая семья

Ипотека «Загородная недвижимость»

- Сумма от 300 000 рублей

- Первоначальный взнос от 50%

- До 30 лет

- Процентная ставка от 13,00% до 16.75%

- Документы, подтверждающие финансовое состояние: справка по банковской форме, 2 — НДФЛ.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

Ипотека «Строящееся жилье (без использования кредита цп-в)»

- Сумма от 300 000 рублей

- Первоначальный взнос от 50%

- До 30 лет

- Документы, подтверждающие финансовое состояние: справка по форме банка, 2-НДФЛ. (Не требуется для зарплатных клиентов)

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

- Тип ипотеки: материнский капитал

(Не требуется для зарплатных клиентов)

(Не требуется для зарплатных клиентов)Ипотека «Готовое жилье (без участия банка)»

- Сумма от 300 000 рублей

- Первоначальный взнос от 50%

- До 30 лет

- Процентная ставка от 13,00% до 17,00%

- Документы, подтверждающие финансовое состояние: справка по форме банка, 2-НДФЛ.(Не требуется для зарплатных клиентов)

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

- Тип ипотеки: материнский капитал

Ипотека «Строительство жилого дома»

- Сумма от 300 000 рублей

- Первоначальный взнос от 50%

- До 30 лет

- Процентная ставка от 13,50% до 17,25%

- Документы, подтверждающие финансовое состояние: справка по банковской форме, 2 — НДФЛ.

- Кредит погашается ежемесячно равными (аннуитетными) платежами

- Фиксированная процентная ставка

Условия ипотеки в Сбербанке

Ипотечное кредитование Сбербанка подходит для заемщиков от 21 до 75 лет.

Ипотека может быть:

- по месту регистрации заемщиков;

- по месту нахождения жилья, выбранного для покупки.

В кредит можно взять любые постройки: как незавершенное строительство, так и земельные участки с садовыми домиками.Также возможна ипотека на часть жилой недвижимости.

Можно внести от 10% первоначального взноса от стоимости приобретенного жилья (не распространяется на социальные программы и ипотеку плюс материнский капитал).

Приобретенное имущество подлежит обязательному страхованию, от личного страхования можно отказаться. В этом случае Банк имеет право увеличить процентную ставку по кредиту или отказать в выдаче ипотечного кредита.

Требования к заемщикам

Для того, чтобы Сбербанк одобрил вашу ипотеку на покупку или строительство жилья на территории Российской Федерации, вы должны соответствовать следующим требованиям:

- Ваш возраст должен быть не менее 21 года и не более 35 лет, ссуда должна быть возвращена до достижения возраста 75 лет.

- Стаж работы по последнему месту работы — 6 месяцев. Общий стаж — не менее года. Для зарплатных клиентов 3 и 6 месяцев соответственно.

- Ежемесячный доход заемщика должен соответствовать определенному уровню. Иждивенцы и общий доход семьи будут сравнены.

- Некоторые банковские программы не требуют подтверждения документально подтвержденного дохода заемщика.

- Супруги должны быть соучредителями, родственники при необходимости могут стать поручителями.

- Кредит на более выгодных условиях получат зарплатные клиенты или владельцы счетов с хорошей кредитной историей.

Перечень необходимых документов

Для того, чтобы оформить ипотеку в Сбербанке, вам потребуется собрать такой пакет документов, как:

- Анкета — заявление на ипотеку по форме Банка;

- Оригинал и копия паспортов заемщиков / созаемщиков / поручителей.

- Справка о доходах (2-НДФЛ).

- Копия и оригинал свидетельства о браке.

- Оригинал и копии свидетельства о рождении детей.

- Документы о родстве, например, при регистрации родителей в качестве созаемщика.

- Для программ господдержки — свидетельство о субсидии.

Преимущества получения ипотеки в Сбербанке