Списание неиспользуемых основных средств | НалогОбзор.Инфо

Отражение в бухгалтерском учете расходов по демонтажу и утилизации основных средств.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки, если демонтаж и утилизация основных средств произведены собственными силами организации | |||

1 | 91-2 | 10, 70, 69 и др. | Списаны затраты (расходы), связанные со списанием основных средств на финансовый результат (прочие расходы) организации |

Бухгалтерские проводки при отражении задолженности по оплате работ по демонтажу и утилизации основных средств, выполненных силами сторонних организаций | |||

1 | 91-2 | 60, 76 | Отражены расходы по демонтажу и утилизации выбывшего объекта основных средств |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Отражена сумма НДС по расходам на демонтаж и утилизацию основного средства |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету НДС, предъявленный по затратам на ликвидацию, разборку и демонтаж списываемых объектов основных средств. Налогоплательщики могут принимать к вычету НДС, предъявленный подрядными организациями при ликвидации, а также при разборке и демонтаже объектов на основании пункта 6 статьи 171 НК РФ |

Бухгалтерские проводки при перечислении сторонней организации оплаты работ по демонтажу и утилизации основного средства | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных работ (услуг) по демонтажу и утилизации основных средств |

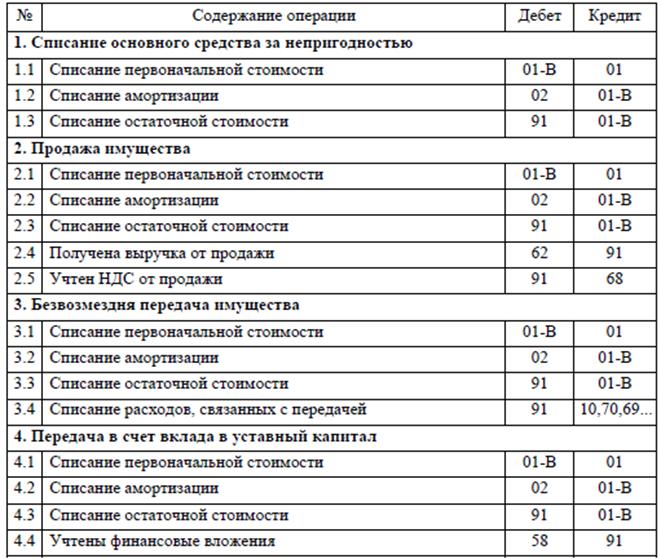

Отражение в бухгалтерском учете списания (ликвидации) с баланса неиспользуемых и (или) морально изношенных (морально устаревших) основных средств. Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств».

Организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выбытии объектов основных средств, использованных организацией одновременно в своей производственной деятельности и для сдачи в аренду | |||

1 | 01 субсчет «Выбытие основных средств» | 01 | Списана балансовая стоимость выбывшего объекта основных средств на отдельный субсчет |

2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 субсчет «Выбытие основных средств» | Отражена накопленная амортизация по выбывшему объекту на отдельном субсчете |

3 | 91-2 | 01 субсчет «Выбытие основных средств» | Списана остаточная стоимость выбывшего объекта основных средств с отдельного субсчета на прочие расходы организации |

4 | 10 | 91-1 | Оприходованы материалы по рыночной стоимости, оставшиеся после ликвидации объекта основных средств |

Бухгалтерские проводки при выбытии имущества, использованного только для сдачи в текущую аренду, являющейся предметом деятельности организации-арендодателя | |||

1 | 03 субсчет «Выбытие материальных ценностей» | 03 | Списана балансовая стоимость выбывших материальных ценностей – объектов доходных вложений на отдельный субсчет |

2 | 02 субсчет «Амортизация материальных ценностей, учитываемых на счете 03» | 03 субсчет «Выбытие материальных ценностей» | Отражена накопленная амортизация по выбывшему объекту на отдельном субсчете |

3 | 91-2 | 03 субсчет «Выбытие материальных ценностей» | Списана остаточная стоимость выбывших материальных ценностей – объектов доходных вложений с отдельного субсчета на прочие расходы организации |

4 | 10 | 91-1 | Оприходованы материалы по рыночной стоимости, оставшиеся после ликвидации имущества |

Бухгалтерские проводки при принятии решения о восстановлении НДС по списанным основным средствам в случае их морального и (или) физического износа. | |||

1 | 91-2 | 68 субсчет «Расчеты по НДС» | Восстановлен НДС в сумме пропорциональной остаточной (балансовой) стоимости выбывшего объекта основных средств (без учета переоценки) на момент списания. Сумма НДС по выбывшему вследствие морального и (или) физического износа основному средству отражена в составе прочих расходов организации или |

| 19-1 | 68 субсчет «Расчеты по НДС» | Восстановлен НДС в сумме пропорциональной остаточной (балансовой) стоимости выбывшего объекта основных средств (без учета переоценки)на момент списания |

| 91-2 | 19-1 | Сумма НДС по выбывшему вследствие морального и (или) физического износа основному средству отражена в составе прочих расходов организации |

Налогоплательщикам, избегающим судебных разбирательств, а также во избежание рисков со стороны налоговых органов следует восстанавливать суммы НДС с недоамортизированной части выбывшего основного средства

Налогоплательщикам, избегающим судебных разбирательств, а также во избежание рисков со стороны налоговых органов следует восстанавливать суммы НДС с недоамортизированной части выбывшего основного средстваОтражение в бухгалтерском учете списания (ликвидации) с баланса неиспользуемых и (или) морально изношенных (морально устаревших) основных средств. Организацией в учетной политике установлен порядок выбытия объектов без использования субсчета «Выбытие основных средств».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выбытии объектов основных средств, использованных организацией одновременно в своей производственной деятельности и для сдачи в аренду | |||

1 | 10 | 01 | Оприходованы материалы по рыночной стоимости на дату списания основного средства |

2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 | Списана накопленная амортизация по выбывшему объекту. |

3 | 91-2 | 01 | Отражен прочий расход от ликвидации объекта основных средств, если рыночная стоимость материалов, оставшихся после ликвидации объекта основных средств меньше остаточной стоимости основного средства или |

| 01 | 91-1 | Отражен прочий доход от ликвидации объекта основных средств, если рыночная стоимость материалов, оставшихся после ликвидации объекта основных средств больше остаточной стоимости основного средства |

Бухгалтерские проводки при выбытии имущества, использованного только для сдачи в текущую аренду, являющейся предметом деятельности организации-арендодателя | |||

1 | 10 | 03 | Оприходованы материалы по рыночной стоимости на дату списания материальных ценностей – объекта доходных вложений |

2 | 02 субсчет «Амортизация материальных ценностей, учитываемых на счете 03» | 03 | Списана накопленная амортизация по выбывшему объекту. Определена остаточная стоимость материальных ценностей – объекта доходных вложений |

3 | 91-2 | 03 | Отражен прочий расход от ликвидации объекта доходных вложений, если рыночная стоимость материалов, оставшихся после ликвидации объекта доходных вложений меньше остаточной стоимости объекта или |

| 03 | 91-1 | Отражен прочий доход от ликвидации объекта доходных вложений, если рыночная стоимость материалов, оставшихся после ликвидации объекта доходных вложений, больше остаточной стоимости объекта |

Бухгалтерские проводки при принятии решения о восстановлении НДС по списанным основным средствам в случае их морального и (или) физического износа. | |||

1 | 91-2 | 68 субсчет НДС» «Расчеты по | Восстановлен НДС в сумме пропорциональной остаточной (балансовой) стоимости выбывшего объекта основных средств (без учета переоценки) на момент списания. Сумма НДС по выбывшему вследствие морального и (или) физического износа основному средству отражена в составе прочих расходов организации или |

| 19-1 | 68 субсчет НДС» «Расчеты по | Восстановлен НДС в сумме пропорциональной остаточной (балансовой) стоимости выбывшего объекта основных средств (без учета переоценки)на момент списания |

| 91-2 | 19-1 | Сумма НДС по выбывшему вследствие морального и (или) физического износа основному средству отражена в составе прочих расходов организации |

Определена остаточная стоимость основного средства

Определена остаточная стоимость основного средства Налогоплательщикам, избегающим судебных разбирательств, а также во избежание рисков со стороны налоговых органов следует восстанавливать суммы НДС с недоамортизированной части выбывшего основного средства

Налогоплательщикам, избегающим судебных разбирательств, а также во избежание рисков со стороны налоговых органов следует восстанавливать суммы НДС с недоамортизированной части выбывшего основного средстваОтражение в бухгалтерском учете списания (ликвидации) с баланса недоамортизированного основного средства, полученного организацией на безвозмездной основе.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки, если организацией в учетной политике установлен порядок выбытия объектов с использованием субсчета «Выбытие основных средств» | |||

1 | 01 субсчет «Выбытие основных средств» | 01 | Списана на отдельный субсчет балансовая стоимость выбывшего основного средства, полученного от учредителя безвозмездно |

2 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 субсчет «Выбытие основных средств» | Списана на отдельный субсчет накопленная амортизация по выбывшему основному средству, полученному от учредителя безвозмездно |

3 | 91-2 | 01 субсчет «Выбытие основных средств» | Списана с отдельного субсчета остаточная стоимость выбывшего основного средства, полученного от учредителя безвозмездно. |

4 | 98-2 | 91-1 | Остаточная стоимость включена в состав прочих доходов |

Бухгалтерские проводки, если организацией в учетной политике установлен порядок выбытия объектов без использования субсчета «Выбытие основных средств» | |||

1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 | На сумму накопленной амортизации уменьшена балансовой стоимости выбывшего основного средства, полученного от учредителя безвозмездно |

2 | 91-2 | 01 | Отражен прочий расход от выбытия основного средства в размере его остаточной стоимости и одновременно |

3 | 98-2 | 91-1 | Остаточная стоимость включена в состав прочих доходов |

Остаточная стоимость объекта отражена в составе прочих расходов организации и одновременно

Остаточная стоимость объекта отражена в составе прочих расходов организации и одновременноОтражение в бухгалтерском учете списания (ликвидации) с баланса основных средств по истечении срока полезного использования.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при ежемесячном начислении амортизации | |||

1 | 20, 26, 44 и др. | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

Бухгалтерские проводки при списании основного средства с учета по моменту начисления стопроцентной амортизации в связи с нецелесообразностью его дальнейшей эксплуатации | |||

1 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | 01 | Списан с баланса полностью самортизированный объект основных средств в связи с окончанием срока его полезного использования |

2 | 91-2 | 10, 70, 69 и др. | Отражены расходы по ликвидации (демонтажу, утилизации и т. п.) списываемых объектов основных средств в составе прочих расходов организации |

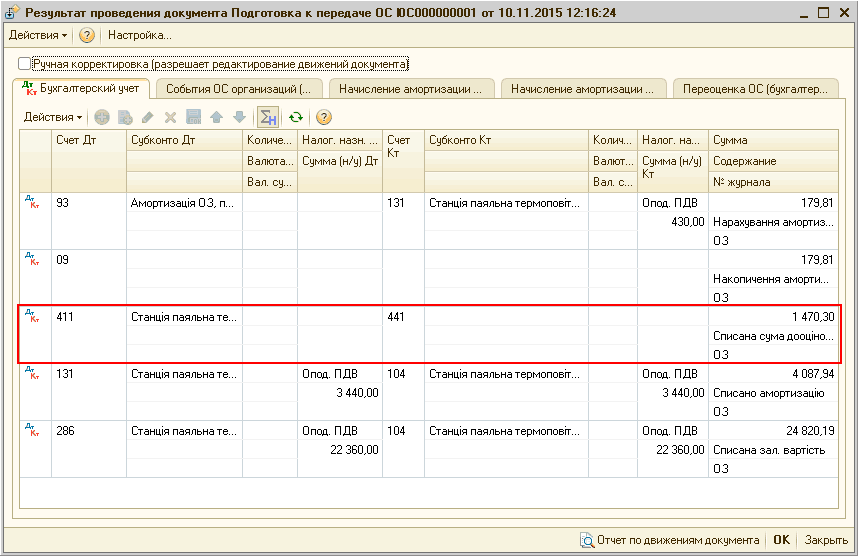

Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 30.11.2017 22:55

- Просмотров: 21851

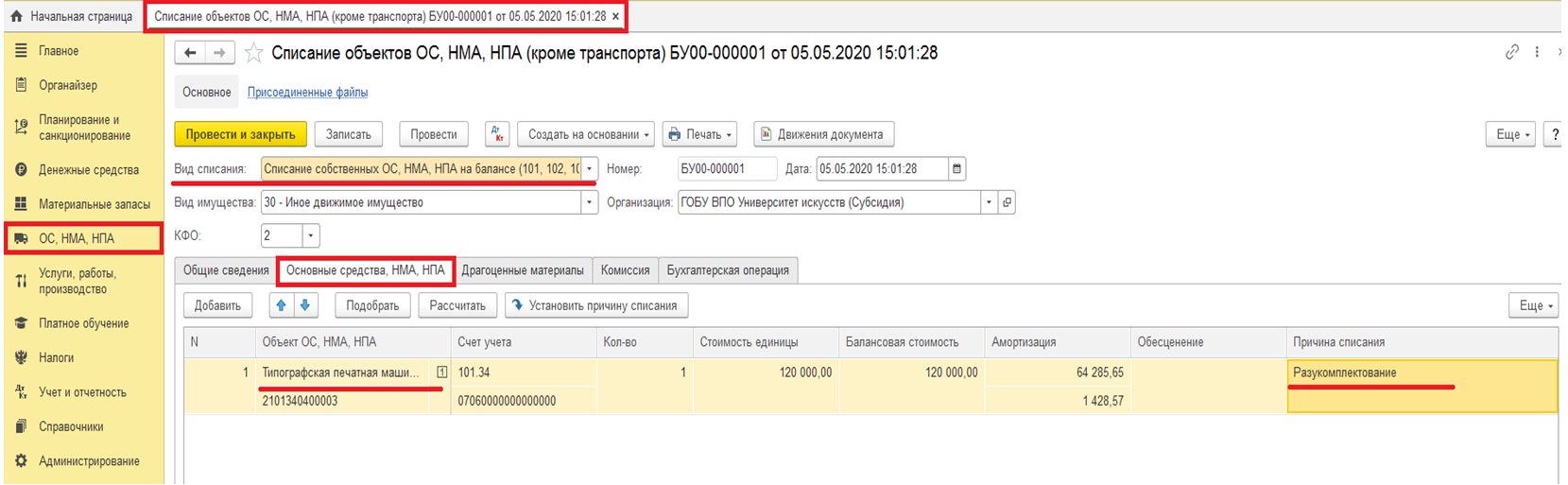

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

— передача нефинансовых активов;

— списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

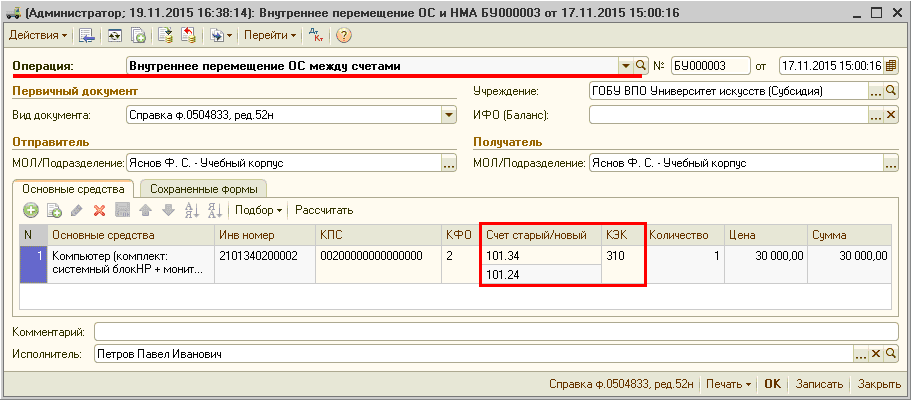

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

1. Документ «Списания объектов ОС, НМА, НПА» — предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» — как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» — предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» — для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

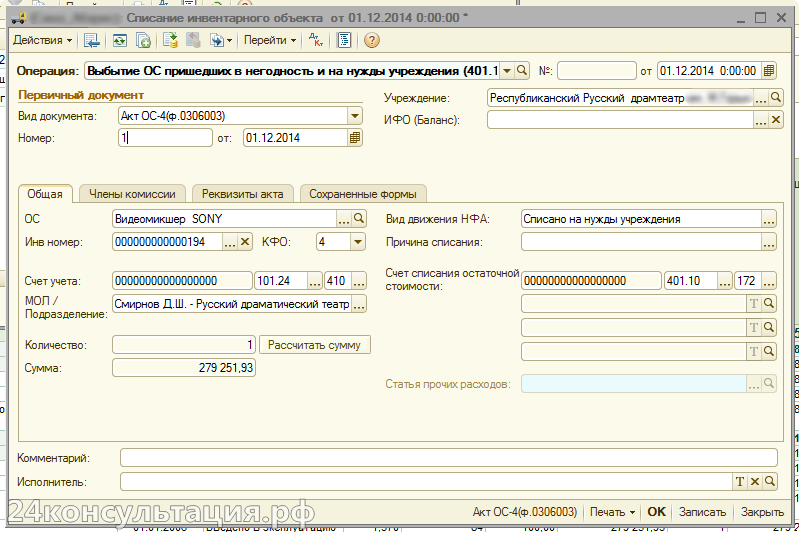

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

Создадим документ:

Открывается следующая форма:

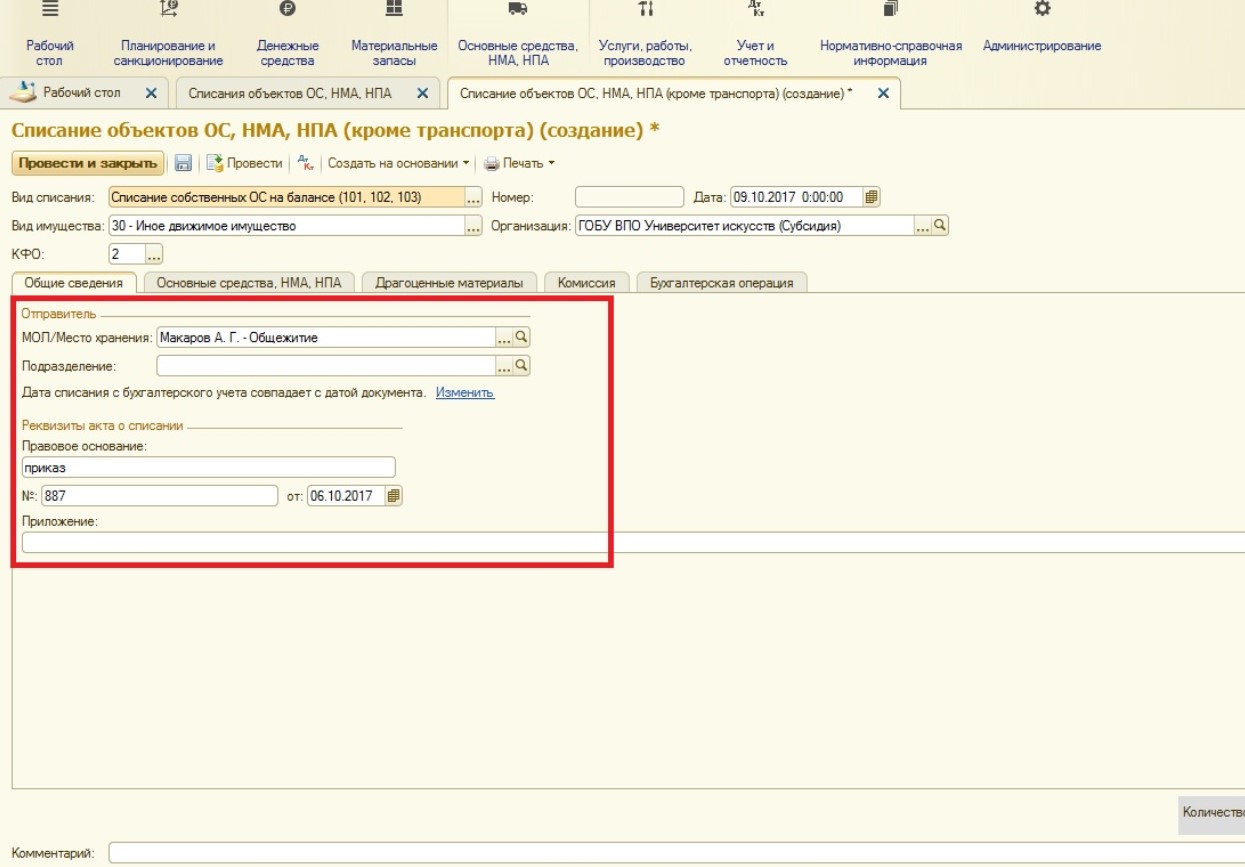

В шапке документа первое, что нужно выбрать – вид списания:

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

Мы оставляем эту вкладку незаполненной.

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

В нашем случае будет выбрана операция:

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение. Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности». Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента.

Проводим документ:

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

бухгалтерский учет и налоговые последствия

Если бухгалтер решит следовать этому указанию, он составит проводки:Д 91−1 — К 19 — включена в прочие расходы сумма «входного» НДС по услугам подрядчика;

Д 91−1 — К 68, субсчет «Расчеты по НДС» — на основании бухгалтерской справки восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

Отметим, что в более поздних письмах финансовое ведомство выразило иную точку зрения по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией. Например, в письме от 15 марта 2018 г. № 03−03−06/1/15 834 Минфин России рекомендовал руководствоваться п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 и письмом ФНС России от 21 мая 2015 г. № ГД-4−3/8627@. В упомянутом Постановлении было отмечено, что при определении налоговых последствий выбытия (списания) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и тому подобных событий), необходимо иметь в виду, что, исходя из содержания п. 1 ст. 146 НК РФ, такое выбытие не является операцией, учитываемой при формировании объекта налогообложения. При этом налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам.

Если же в ходе судебного разбирательства будет установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным п. 2 ст. 154 НК РФ для случаев безвозмездной реализации имущества.

Однако, как видим, указанные разъяснения даны «не на все случаи жизни»: из них, например, не ясно, как быть в ситуациях, когда ОС выбывает по причине морального или физического износа. В этом случае рекомендуем налогоплательщикам руководствоваться недавним письмом ФНС России от 16 апреля 2018 г. № СД-4−3/7167@, где говорится следующее.

Согласно позиции ВАС РФ, изложенной в Решении от 23 октября 2006 г. № 10 652/06, обязанность по уплате в бюджет ранее правомерно принятых к вычету сумм НДС должна быть предусмотрена законодательством. Пункт 3 ст. 170 НК РФ устанавливает случаи, при которых суммы налога подлежат восстановлению. Таким образом, в случаях, не поименованных в этой норме, суммы НДС восстановлению не подлежат. В развитие данной позиции ВАС РФ арбитражные суды нижестоящих инстанций приходят к выводу об отсутствии обязанности по восстановлению сумм НДС, ранее правомерно принятых к вычету, в случае списания налогоплательщиком с баланса основных средств по причине их непригодности.

С учетом изложенного суммы НДС, ранее правомерно принятые к вычету, по приобретенным основным средствам, списываемым до окончания срока амортизации в связи с физическим и моральным износом, по мнению ФНС России, восстановлению не подлежат.

Организации можно ссылаться на правовую позицию ВАС РФ, приведенную в п. 10 Постановления Пленума ВАС РФ от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», согласно которой налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности. В рассматриваемой ситуации факт выбытия имущества в результате его морального износа без передачи третьим лицам, по нашему мнению, может быть подтвержден, например, актом о списании объекта ОС, подписанным членами комиссии.

Арбитражные суды, занимающие позицию налогоплательщиков, указывают на то, что прекращение использования приобретенного ОС в производстве до истечения срока амортизации не влияет на право налогоплательщика на применение налогового вычета и не является основанием для возложения на налогоплательщика обязанности по восстановлению сумм ранее возмещенного НДС (Постановления Арбитражного суда Северо-Кавказского округа от 29 октября 2014 г. № Ф08−7499/2014 по делу № А53−17 381/2013, ФАС Западно-Сибирского округа от 26 июня 2014 г. по делу № А27−10 310/2013, ФАС Московского округа от 23 марта 2012 г. по делу № А40−51 601/11−129−222).

Арбитражный суд Центрального округа в Постановлении от 24 февраля 2016 г. № Ф10−43/2016 по делу № А09−4959/2015 указал: «Одного факта выбытия имущества из оборота недостаточно для восстановления НДС, поскольку в соответствии с пп. 2 п. 3 ст. 170 НК РФ принятый ранее к вычету налог требуется восстановить в случае доказанности факта использования этого имущества в операциях, не подлежащих налогообложению».

В Постановлении ФАС Западно-Сибирского округа от 26 июня 2014 г. № А27−10 310/2013 судьи констатировали, что случаи, при которых суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке главы 21 НК РФ, подлежат восстановлению налогоплательщиком, предусмотрены в п. 3 ст. 170 НК РФ. Поскольку ликвидация основных средств до истечения срока их полезного использования (списания недоамортизированных объектов ОС) в связи с физическим износом или ликвидацией к установленным п. 3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

3 ст. 170 НК РФ случаям законодателем не отнесена, кассация согласилась с выводами арбитражного суда первой инстанции и арбитражного апелляционного суда об отсутствии у налогоплательщика оснований для восстановления НДС при списании объектов основных средств раньше окончания срока амортизации.

Судьи ФАС Московского округа (Постановление от 23 марта 2012 г. № А40−51 601/11−129−222), обратившись к упомянутому п. 3 ст. 170 НК РФ, констатировали, что законодательство о налогах и сборах РФ не содержит положений, обязывающих налогоплательщиков восстанавливать суммы налога, исчисленные с остаточной стоимости основных средств, ранее приобретенных для осуществления операций, облагаемых НДС, и списанных до того, как объекты основных средств будут полностью самортизированы, в том числе по причинам невозможности их дальнейшего использования в деятельности организаций, таким как поломка, физический и моральный износ и проч. Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, установлены п. 3 ст. 170 НК РФ. Данный перечень случаев является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта ОС раньше окончания срока амортизации. Налоговый кодекс РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтенный НДС.

Из недавних решений отметим Определение В С РФ от 21 декабря 2018 г. № 306-КГ18−13 567 по делу № А57−9401/2017. Суд указал: металлолом оприходован предприятием как смешанный, без отнесения к какому-либо ОС; методика расчета по восстановлению НДС в НК РФ отсутствует. Ссылка налогового органа на письмо Минфина России от 18 марта 2011 г. № 03−07−11/61 принята судом первой инстанции неправомерно, так как согласно Постановлению Президиума ВАС РФ от 16 января 2007 г. № 12 547/06 письма финансового ведомства не входят в круг нормативных правовых актов, применяемых судом при рассмотрении дел. Поскольку предприятие реализовало не объекты ОС, а металлолом, оставшийся после их уничтожения, у налогового органа не было оснований для применения подп. 2 п. 3 ст. 170 НК РФ.

2 п. 3 ст. 170 НК РФ.

Судьи отметили, что право на правомерно принятый при приобретении объектов ОС вычет НДС не утрачивается (т.е. принятый к вычету НДС не восстанавливается), если невозможность продолжения использования данных объектов ОС для облагаемой НДС деятельности обусловлена не отказом налогоплательщика от дальнейшего ведения такой деятельности (в частности, при принятии решения о ликвидации организации), а наступлением неблагоприятных событий, сопутствующих ведению этой деятельности.

Из этого можно предположить следующее.

При ликвидации ОС в связи с добровольно принятым решением о ликвидации организации налоговые органы на основании указанного Определения В С РФ, скорее всего, потребуют восстановить тот НДС, который был ранее правомерно принят к вычету по этим объектам, пропорционально их остаточной стоимости.

При ликвидации ОС восстанавливать НДС не нужно, если эта ликвидация обусловлена неблагоприятными событиями (например, аварией). А если ОС были ликвидированы добровольно из-за нежелания продолжать деятельность, то налоговые органы, скорее всего, потребуют восстановить НДС. Во всяком случае, организации потребуется очень хорошо обосновать какие-либо объективные причины прекращения такой деятельности.

Выводы о восстановлении НДС при ликвидации ОС и их дальнейшей продаже в виде металлолома важны для ситуаций до 2018 г. Учитывая позицию, изложенную в рассмотренном Определении В С РФ, налогоплательщики могут скорректировать свои налоговые обязательства, например, за 2016 и 2017 гг. Однако с 2018 г. это уже не актуально, поскольку реализация металлолома с 1 января 2018 г. от обложения НДС не освобождается.

Как видим, налогоплательщик, не восстановивший НДС при списании недоамортизированного основного средства, при отстаивании своей позиции в арбитражном суде может надеяться на положительный результат.

База знаний ООО «Что делать Автоматизация»

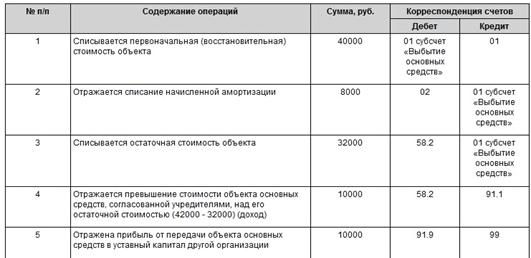

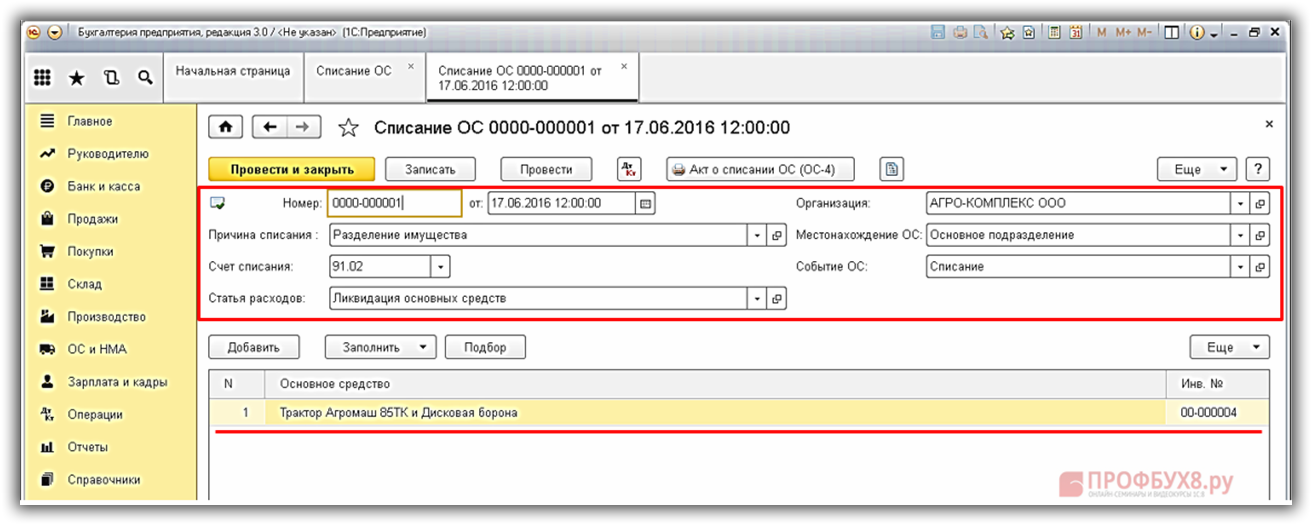

Пример:

Организация ООО «Швейная фабрика» по причине ветхости (поломки) списывает с баланса не подлежащее восстановлению основное средство «Набор мебели». Амортизация по основному средству начислена не полностью.

Амортизация по основному средству начислена не полностью.

Для отражения операций: 1.1 «Начисление амортизации за последний месяц»; 1.2 «Списание первоначальной стоимости ОС»; 1.3 «Списание начисленной за весь срок амортизации»; 1.4 «Списание на расходы остаточной стоимости ОС (убыток)» (см. таблицу примера) — необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

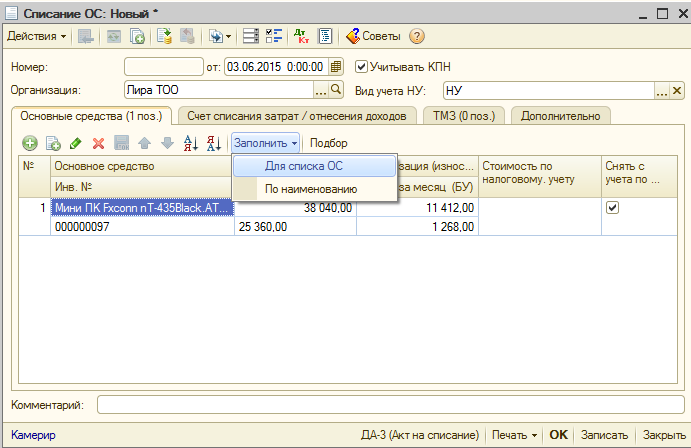

Создание документа «Списание ОС» (рис. 1):

1. Вызов из меню: ОС и НМА — Выбытие основных средств — Списание ОС.

2. Кнопка Создать.

Рис. 1

Заполнение документа «Списание ОС» (рис. 2):

- В поле от

- В поле Причина списания выберите причину списания основного средства из справочника «Причины списания ОС».

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника «События ОС».

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств по форме ОС-4 можно использовать кнопку Акт о списании ОС (ОС-4).

Рис. 2

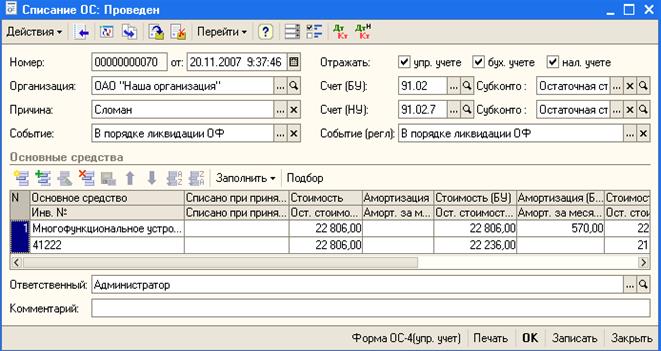

Результат проведения документа «Списание ОС» (рис. 3):

Для проведения документа нажмите кнопку Провести, для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Рис. 3

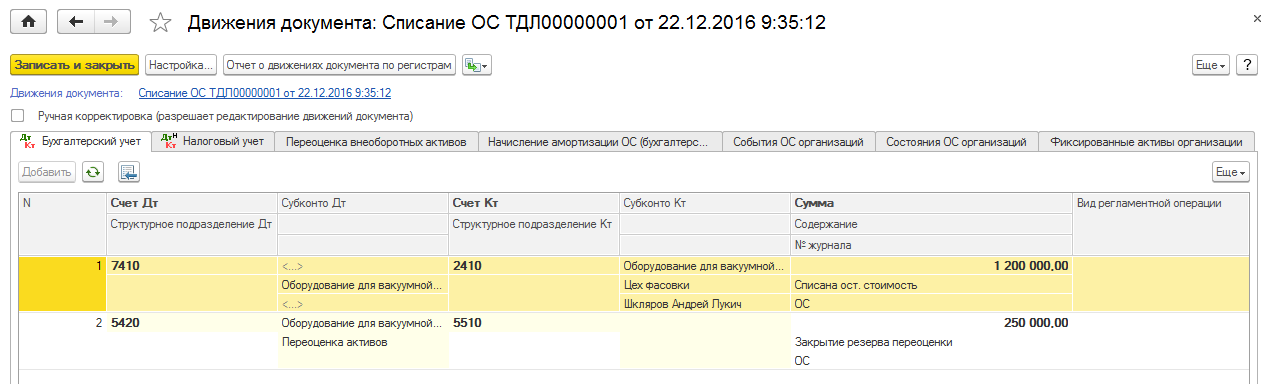

В результате проведения документа «Списание ОС» сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 «Прочие расходы».

Как отразить в учете списание самортизированных ОС?

Согласно МСФО (IAS)16 «Основные средства» признание балансовой стоимости объекта основных средств прекращается при выбытии этого объекта или, когда никаких будущих экономических выгод от использования или выбытия этого объекта уже не ожидается. Прибыль или убыток, возникающие в результате прекращения признания объекта основных средств, включаются в состав прибыли или убытка в момент прекращения признания данного объекта.

Таким образом, в случае порчи, поломки, утраты, ликвидации, физического или морального устаревания основные средства не будут использоваться для дальнейшей эксплуатации и не принесут будущих экономических выгод, то данные основные средства подлежат списанию.

Списание ОС в программе 1С производится документом «Списание ОС» с указанием основания для списания, причины списания, членов комиссии по списанию, а также данных по ОС или группе ОС.

Списание основного средства или группы ОС в бухгалтерском учете оформляется документом «Акт на выбытие (списание) долгосрочных активов» по форме ДА-3, утвержденной приказом МФ РК от 20 декабря 2012 года № 562 «Об утверждении форм первичных учетных документов».

Списание полностью самортизированных ОС отражается проводкой:

Дт 2420 «Амортизация основных средств»

Кт 2410 «Основные средства»

Если при списании ОС возникает необходимость оприходовать запасные части, возникшие после ликвидации ОС, то после оприходования запасов возникнет доход от списания ОС, который отражается проводками:

Дт 7410 «Расходы по выбытию активов»

Кт 2410 «Основные средства» (списана остаточная стоимость ОС)

Дт 1310 «Сырье и материалы»

Кт 6210 «Доходы от выбытия активов» (оприходована стоимость запасных частей)

Для документального оформления необходимо издать приказ о назначении комиссии для списания ОС и указания причины списания, на основании которых производится списание в учете. При необходимости издается приказ об утилизации ОС с указанием ответственного за выполнение. Утилизацией занимаются специализированные организации, с которыми заключается договор.

При необходимости издается приказ об утилизации ОС с указанием ответственного за выполнение. Утилизацией занимаются специализированные организации, с которыми заключается договор.

Определение списания

Что такое списание?

Списание — это бухгалтерское действие, которое снижает стоимость актива при одновременном дебетовании счета пассивов. Он в основном используется в самом буквальном смысле предприятиями, стремящимися учесть невыплаченные кредитные обязательства, неоплаченную дебиторскую задолженность или убытки от хранимых запасов. Как правило, это также можно назвать чем-то, что помогает снизить ежегодный налоговый счет.

Ключевые выводы

- Списание в первую очередь относится к расходам по бухгалтерскому учету, отраженным в учете неполученных платежей или убытков по активам.

- Три распространенных сценария, требующих списания бизнеса, включают невыплаченные банковские ссуды, неоплаченную дебиторскую задолженность и убытки по хранящимся товарно-материальным запасам.

- Списание — это коммерческий расход, который уменьшает налогооблагаемую прибыль в отчете о прибылях и убытках.

Что такое списание

Компании регулярно используют бухгалтерское списание для учета убытков по активам, связанных с различными обстоятельствами. Таким образом, в балансе списания обычно включают дебетование расходного счета и кредитование соответствующего счета активов.Каждый сценарий списания будет отличаться, но обычно в отчете о прибылях и убытках также указываются расходы, вычитаемые из уже представленных доходов.

В Общепринятых принципах бухгалтерского учета (GAAP) подробно описаны бухгалтерские записи, необходимые для списания. Два наиболее распространенных метода бухгалтерского учета для списания включают метод прямого списания и метод резерва. Используемые записи обычно меняются в зависимости от каждого отдельного сценария. Три наиболее распространенных сценария списания коммерческих предприятий включают невыплаченные банковские ссуды, невыплаченную дебиторскую задолженность и убытки по хранящимся запасам.

Три наиболее распространенных сценария списания коммерческих предприятий включают невыплаченные банковские ссуды, невыплаченную дебиторскую задолженность и убытки по хранящимся запасам.

Банки

Финансовые учреждения используют счета списания, когда исчерпали все способы взыскания. Списание может быть тщательно отслежено с помощью резервов на возможные потери по ссудам, которые являются еще одним типом безналичных счетов, которые управляют ожиданиями убытков по неоплаченным долгам. Резервы на возможные потери по ссудам работают как прогноз для невыплаченных долгов, а списание — это последнее действие.

Дебиторская задолженность

Бизнесу может потребоваться списание после того, как выяснится, что клиент не собирается платить по счету.Как правило, в балансе это будет включать дебет счета невыплаченной дебиторской задолженности в качестве обязательства и кредит дебиторской задолженности.

Опись

Может быть несколько причин, по которым компании может потребоваться списать часть своих запасов. Инвентарь может быть утерян, украден, испорчен или устарел. В балансе списание запасов обычно включает списание расходов по стоимости непригодных для использования запасов и зачисление в счет запасов.

Налоги

Термин «списание» также может использоваться в широком смысле для объяснения того, что снижает налогооблагаемый доход.Таким образом, вычеты, кредиты и общие расходы могут называться списаниями.

Компании и частные лица имеют возможность требовать определенных вычетов, уменьшающих их налогооблагаемый доход. Налоговая служба позволяет физическим лицам требовать стандартный вычет из своей налоговой декларации. Физические лица также могут перечислять вычеты, если они превышают стандартный уровень вычета. Вычеты уменьшают скорректированный валовой доход, применяемый к соответствующей налоговой ставке.

Налоговые льготы также можно назвать одним из видов списания.Налоговые льготы применяются к причитающимся налогам, что напрямую снижает общий налоговый счет.

Корпорации и малые предприятия имеют широкий спектр расходов, которые полностью уменьшают прибыль, подлежащую налогообложению. Списание расходов обычно увеличивает расходы в отчете о прибылях и убытках, что приводит к снижению прибыли и налогооблагаемой прибыли.

Как списать или списать безнадежную задолженность, шаги по учету активов

Дома > Энциклопедия > W > СписыватьБизнес-энциклопедия ISBN 978-1929500109 © 2021 Solution Matrix Ltd. Все права защищены

Когда продавец узнает, что один из его бизнес-клиентов внезапно закрылся, продавец может сделать вывод, что покупатель вряд ли когда-либо оплатит свои неоплаченные счета.Продавец начинает списание с зачисления на счет контраактивов «Резерв на сомнительные счета». [Фото: Детройт, 1925 г., Федеральный маршал США официально закрывает предприятие по продаже алкоголя — нарушение Закона о национальном запрете (1920-1933).]

Иногда фирмам приходится признавать — официально и публично — что определенные активы обесценились.Что такое списание?

Списание — это бухгалтерский термин, относящийся к действию, в результате которого балансовая стоимость актива объявляется равной 0.Списание также снижает балансовую стоимость активов, но не сводит ее к нулю. В любом случае убыток входит в систему бухгалтерского учета как расход .

Списание и списание — это существительные, называющие действия, а фразы без дефиса: списываем и записываем — это глаголы для выполнения этого действия.

Активы могут потерять балансовую стоимость или стать бесполезными по разным причинам.

Списание часто используется, когда дебиторская задолженность продавца перестает быть взыскиваемой.В этом случае продавец списывает задолженность, регистрируя расходы по безнадежной задолженности

. Списание (или списание) также требуется, когда инвентарные активы частично или полностью теряют свою стоимость. Обратите внимание, что запасы могут потерять ценность из-за устаревания, изменения рыночного спроса, повреждения, порчи или кражи.

Обратите внимание, что запасы могут потерять ценность из-за устаревания, изменения рыночного спроса, повреждения, порчи или кражи.

Цель списания

В любом случае бухгалтерские списания служат двум целям:

- Во-первых, списания поддерживают цели точности бухгалтерского учета

- Во-вторых, «списание» создает налоговую экономию для владельцев активов.Эти действия уменьшают налоговые обязательства за счет создания (неденежных) расходов, которые приводят к снижению заявленной прибыли.

Общее значение списания

Между прочим, обратите внимание, что этот термин также используется неформально и в более широком смысле для обозначения «бесполезный». В этом смысле «списание» может относиться к проекту, инициативе или программе, которые заброшены или остановлены, поскольку не ожидается, что они принесут ожидаемые результаты. Или списание может просто относиться к инвестициям любого рода, которые в настоящее время не имеют никакой ценности.

Объяснение списания в контексте

В разделах ниже дается дальнейшее определение, объяснение и иллюстрация списания в контексте связанных терминов и концепций финансового учета и финансов, с упором на три темы:

- Во-первых, бухгалтерские определения списания и списания.

- Во-вторых, пример транзакций, которые показывают, как бухгалтеры списывают безнадежные долги и другие убытки.

- В-третьих, как и почему бухгалтеры записывают потери запасов.

Содержание

Связанные темы

Как фирмы списывают безнадежные долги?

Торговые операции в бизнесе обычно включают положения о сроках платежа, такие как «Чистая 30 с момента получения счета». Счет-фактура с этой пометкой означает, что оплата должна быть произведена не позднее, чем через 30 дней с момента получения счета. Однако, когда клиент опаздывает с оплатой, большинство компаний в течение некоторого времени продолжают нести обязательства по статье «Дебиторская задолженность». В течение этого времени они используют различные средства, чтобы побудить клиента заплатить (см. «Безнадежный долг»).

В течение этого времени они используют различные средства, чтобы побудить клиента заплатить (см. «Безнадежный долг»).

Решение о списании безнадежной задолженности

Однако у большинства фирм также есть определенный период отсечения, который может составлять примерно 30, 60, 90 или 120 дней, по истечении которого фирмы должны выбрать одно из двух возможных действий:

- Во-первых, компания может принять решение о списании обязательства как безнадежного долга .

- Во-вторых, компания может вместо этого направить долг в службу взыскания или их юристов для дальнейшего судебного разбирательства.

Обратите внимание, что когда бухгалтеры списывают задолженность, обязательство клиента по оплате остается. Списание долга служит только для повышения точности бухгалтерского учета компании.

Фирмы также могут принять решение о списании безнадежной задолженности, когда по другим причинам станет ясно, что клиент никогда не заплатит. Они могут признать эту реальность, когда, например, клиент уходит из бизнеса, другие кредиторы предъявляют иск клиенту или клиент оспаривает законность обязательства.

Списание «безнадежной задолженности»: влияние на финансовую отчетность

Конкретные действия по списанию «безнадежных долгов» являются стандартной практикой бухгалтерского учета для каждой фирмы, которая использует учет по методу начисления и систему двойной записи. Списание обязательств таким образом означает создание двух счетов системы бухгалтерского учета:

- Во-первых, фирма дебетует суммы долга на счет. Этот счет является безналичным. «Расходы по безнадежному долгу

- Во-вторых, фирма зачисляет ту же сумму на счет контрактивов, «Резерв по сомнительным счетам. «

Таким образом, списание долга напрямую влияет на два счета системы бухгалтерского учета: Расходы по безнадежным долгам и Резерв по сомнительным счетам. Изменения в этих счетах, в свою очередь, затрагивают другие счета и финансовые отчеты фирмы следующим образом :

Изменения в этих счетах, в свою очередь, затрагивают другие счета и финансовые отчеты фирмы следующим образом :

Влияние на отчет о прибылях и убытках

Компании отражают доходы, полученные за отчетный период, в отчете о прибылях и убытках. Обратите внимание, что «заработанные доходы» включают те, которые еще подлежат выплате. И все «полученные доходы» отражаются на счете «Текущие активы» баланса « Дебиторская задолженность ».«Этот счет сам по себе является , а не строкой отчета о прибылях и убытках, но его сальдо составляет часть статьи отчета о прибылях и убытках Общие чистые доходы от продаж.

Однако, когда период включает списание безнадежной задолженности, отчет о прибылях и убытках не включает в сальдо расходов по безнадежной задолженности как отдельную статью. Такие статьи обычно появляются в разделе «Операционные расходы» под строкой «Валовая прибыль». В результате расход безнадежных долгов в результате списания снижает операционную прибыль и чистую прибыль.

Влияние на баланс

Списание безнадежной задолженности добавляет к балансу Резерв по сомнительным счетам . А это, в свою очередь, вычитается из баланса Оборотные активы категории Дебиторская задолженность . Результат отображается как Чистая дебиторская задолженность . Другими словами, списание означает, что чистая дебиторская задолженность меньше дебиторской задолженности.

Отчет об изменениях в финансовом положении (Отчет о движении денежных средств)

Расходы по безнадежной задолженности также отображаются как неденежные расходы в Отчете об изменениях в финансовом положении (Отчет о движении денежных средств).Расходы по безнадежному долгу от списания вычитаются из выручки от продаж, уменьшая Итого Источники денежных средств .

Отчет о нераспределенной прибыли

Чистая прибыль (чистая прибыль) из отчета о прибылях и убытках влияет на Отчет о нераспределенной прибыли двумя способами.

- Во-первых, в виде дивидендов, выплачиваемых акционерам

- Во-вторых, как нераспределенная прибыль

В конце периода совет директоров фирмы решает, как распределить чистую прибыль между «дивидендами» и «нераспределенной прибылью».«Списание влияет на чистую прибыль, что означает, что это действие также снижает дивиденды и нераспределенную прибыль в Отчете о нераспределенной прибыли.

Подробнее об этих операциях и примерах см. В статье Резерв для сомнительных счетов.

Как фирмы записывают товарно-материальные запасы?

Как правило, бухгалтеры во всем мире стараются точно и реалистично оценивать активы. Однако в декабре 2012 года канадское агентство Research in Motion (RIM) признало, что реализуемая рыночная стоимость его запасов Blackberry Playbook упала значительно ниже COGS (стоимости проданных товаров) компании.Это падение, в свою очередь, означало, что акции никогда не получат дохода, достаточного для покрытия своей первоначальной балансовой стоимости. Следовательно, RIM списала долларов на общую балансовую стоимость непроданных устройств в размере 485 миллионов долларов. Это действие было необходимо для поддержания точности учета.

Как запасы теряют ценность?

На самом деле, запасы различных видов могут потерять ценность из-за целого ряда различных факторов. Списание запасов может потребоваться, когда:

Снижение рыночной стоимости запасов

Рыночная стоимость может быть снижена из-за отсутствия потребительского спроса или агрессивного ценообразования со стороны конкурентов.

Похищен инвентарь Кража со взломом на складе или в магазине может привести к краже товара. Однако кража также может происходить как кража со стороны грузоотправителей, воров в магазинах или сотрудников компании.

Этот вид потери запасов настолько распространен и невосприимчив к полному искоренению, что многие компании называют такие потери утечкой или усадкой и затем регулярно сообщают о списании запасов под одним из этих имен.

Инвентарь поврежден или поврежден

Скоропортящиеся товары, такие как, например, овощи, фрукты или срезанные цветы, по своей природе имеют короткий срок хранения.«А ненадлежащие условия хранения и обращения могут еще больше сократить срок годности. Бедствия или несчастные случаи также могут резко разрушить или снизить стоимость.

Элементы устарели или устарели

Многие потребительские технологические продукты могут иметь высокие рыночные цены максимум в течение нескольких месяцев. Дизайнерская модная одежда имеет высокую рыночную стоимость только в течение относительно короткого «сезона», составляющего несколько недель или, самое большее, несколько месяцев. Печатные журналы и другие датированные публикации могут иметь ценность не более нескольких дней.

Учет списания запасов

Когда потеря запасов по одной из этих причин относительно невелика, фирма может просто сообщить об убытке как часть COGS. Однако, когда падение стоимости является относительно значительным, как в случае списания RIM за 2012 год, убыток влияет на другие балансовые отчеты и отчеты о прибылях и убытках компании.

При относительно значительном списании запасов:

- Фирма кредитует балансовый счет активов, например, запасы готовой продукции.Кредитная транзакция снижает стоимость счета актива.

- Одновременно фирма дебетует счет расходов в отчете о прибылях и убытках. Фирма может вести, например, счет расходов для этой цели, называемый «сокращение товарных запасов». Статья расходов в любом случае отображается как операционные расходы.

Конечным результатом этих операций, конечно же, будет (1) уменьшение чистой прибыли в отчете о прибылях и убытках и (2) уменьшение стоимости общей базы активов в балансе.

Подробнее об учете запасов, включая списание запасов, см. В статье Управление запасами и запасами.

Списание прочих активов

Другие активы, кроме «Дебиторской задолженности» и «Запасов», также могут подлежать списанию или списанию. Такое списание обычно становится необходимым, когда различные виды активов становятся бесполезными или непродуктивными. В этих случаях списание или списание также означает сообщение о двух одновременных и равных транзакциях:

Такое списание обычно становится необходимым, когда различные виды активов становятся бесполезными или непродуктивными. В этих случаях списание или списание также означает сообщение о двух одновременных и равных транзакциях:

- Во-первых, как дебет (увеличение) счета расходов в отчете о прибылях и убытках

- Во-вторых, в качестве кредита (уменьшения) на счет активов

Правила, определяющие виды убытков и классы активов, которые подпадают под вычет убытков, и расчет стоимости убытков, появляются в налоговом кодексе страны.В Соединенных Штатах, например, соответствующий закон записан в Разделе 65 Налогового кодекса.

Как правило, виды убытков, которые могут быть списаны таким образом, включают:

- Владение акциями, которые обесценились.

- Кража или вандализм в отношении «основных средств» или других основных средств

- Авария или катастрофа, такая как пожар, наводнение или другие стихийные бедствия

Марти Шмидт

Solution Matrix Limited ® 292 Newbury St Boston MA 02115 USA

Телефон +1.617.430.5307 • Контактная форма • Политика конфиденциальности • О нас

Условия обслуживания • Возврат • Обслуживание клиентов • Безопасность и защита

Copyright © 2004–2021 by Solution Matrix Ltd • Все права защищены.

Контактное лицо: Бухгалтер университета

Запрос на списание актива

Последнее обновление: апрель 2015 г.

Обзор

Отдельные подразделения университета должны контролировать балансовую стоимость активов, включенных в их балансовые отчеты.Активы обычно отражаются в бухгалтерском учете университета по стоимости приобретения, за исключением инвестиций, которые в основном регистрируются и корректируются до их справедливой стоимости каждый месяц. Когда стоимость отдельных университетских активов падает ниже балансовой стоимости, может возникнуть необходимость уменьшить или удалить (списать) их зарегистрированную сумму из бухгалтерских записей. Обстоятельства, которые могут указывать на необходимость списания или снижения стоимости активов, могут включать: утрату или повреждение, невыполнение третьими сторонами договорных соглашений, снижение стоимости активов и т. Д.Как правило, для рассмотрения возможности списания снижение стоимости не должно носить временный характер, и, таким образом, стоимость не должна подвергаться частым корректировкам в сторону увеличения или уменьшения.

Обстоятельства, которые могут указывать на необходимость списания или снижения стоимости активов, могут включать: утрату или повреждение, невыполнение третьими сторонами договорных соглашений, снижение стоимости активов и т. Д.Как правило, для рассмотрения возможности списания снижение стоимости не должно носить временный характер, и, таким образом, стоимость не должна подвергаться частым корректировкам в сторону увеличения или уменьшения.

Активы, на которые распространяется данная процедура, включают, но не ограничиваются:

- Банковские и кассовые счета

- Дебиторская задолженность

- Запасы

- Предоплаченные активы и депозиты

- Инвестиции, учитываемые по первоначальной стоимости

- Земля, здания и оборудование

Иногда отдел может пожелать уменьшить сумму задолженности клиента из-за неисправного продукта или услуги или по другой аналогичной причине.Такие сокращения представляют собой корректировки выставления счетов и, как правило, должны регистрироваться как уменьшение текущей выручки, а не как списание дебиторской задолженности, причитающейся с клиентов.

Предлагаемое списание объявленных донорских взносов к получению будет представлено LDS Philanthropies на утверждение вице-президента по продвижению. LDS Philanthropies будет рекомендовать списание или резервирование для взыскания объявленных взносов на основании сообщений с донорами.

Балансовая стоимость инвестиций, учитываемых по первоначальной стоимости, должна проверяться на каждую годовую отчетную дату, чтобы определить, снизилась ли справедливая стоимость таких инвестиций ниже балансовой стоимости.Если произошло снижение, не являющееся временным, следует создать или скорректировать резерв, чтобы уменьшить чистую балансовую стоимость до справедливой стоимости инвестиции. Если с использованием доступных средств, таких как оценки и других экспертов, инвестиция, учитываемая по себестоимости, будет признана бесполезной, инвестиция должна быть списана после получения необходимого одобрения, указанного в таблице ниже. Некоторые инвестиции, такие как частные ценные бумаги, первоначально оцениваются в 1 доллар США, когда у них нет легкодоступного рынка, который можно было бы наблюдать для определения стоимости.

Некоторые инвестиции, такие как частные ценные бумаги, первоначально оцениваются в 1 доллар США, когда у них нет легкодоступного рынка, который можно было бы наблюдать для определения стоимости.

Исправления ошибок, допущенных при учете активов, не считаются списанием и не требуют одобрения, кроме обычных одобрений отдела.

Обработка запросов на списание

Запросы на списание активов должны подаваться с использованием формы Запрос на списание активов . Запрос должен быть подготовлен и подписан запрашивающим персоналом и сопровождаться подтверждающей документацией. Некоторые сложные ситуации требуют дополнительных объяснений; для этой цели необязательная Сводная информация о списании активов включена в качестве второй страницы запроса на списание.

Запрос на списание должен быть одобрен другим соответствующим отделом или должностными лицами администрации, как указано в следующей таблице. По крайней мере, один утверждающий, в дополнение к составителю, требуется для всех операций списания. При необходимости уполномоченный персонал по финансовым услугам получит дополнительные необходимые подписи. Затем запрос на списание будет направлен в соответствующий офис для заполнения необходимых бухгалтерских проводок.

| Классификация активов | Персонал определенного подразделения | Назначенный персонал финансовых услуг | Финансовый директор | Президент университета |

| Банковские и кассовые счета | $ 50 | 500 долл. США | 5 000 долл. США | > 5 000 долл. США |

| Дебиторская и ссудная задолженность, кредиторская дебиторская задолженность продавцов | 100 | 1000 | 5 000 | > 5 000 |

| Запасы | 1 000 | 10 000 | 25 000 | > 25000 |

| Предоплаченные активы, депозиты и прочие активы | 500 | 1 000 | 5 000 | > 5 000 |

| Инвестиции, учитываемые по первоначальной стоимости | – | 500 | 5 000 | > 5 000 |

| Земля, здания и оборудование | – | – | 25 000 | > 25 000 |

В приведенной выше таблице Под персоналом подразделения понимаются диспетчеры кампуса или другие назначенные отделом штатные сотрудники, работающие на факультетах университета, которые хорошо осведомлены о рассматриваемых активах. Назначенный персонал финансовых служб для утверждения второго уровня по классификации активов определяется следующим образом:

Назначенный персонал финансовых служб для утверждения второго уровня по классификации активов определяется следующим образом:

Финансовый директор

Земля, здания и оборудование

Университетский контролер или директор по финансовому учету и отчетности

Банковские и кассовые счета

Суммы к получению от продавцов (кредиторские кредиты)

товарно-материальных ценностей

Предоплаченные активы, депозиты и прочие активы

Директор по финансовым услугам для студентов

Дебиторская задолженность и ссуды

Директор по нормативному учету

Дебиторская задолженность по исследовательской деятельности

Казначей университета

Инвестиции, учитываемые по первоначальной стоимости

Как сделать запись в журнале о списании дебиторской задолженности | Малый бизнес

Автор: Chron Contributor Обновлено 25 сентября 2020 г.

Это печальный, но неизбежный факт бизнеса: иногда непослушный покупатель не оплачивает счет.Как владелец бизнеса вы регистрируете и отслеживаете в дебиторской задолженности или A / R деньги, причитающиеся вам за продажи. Когда клиент не платит, и вы не ожидаете денег в будущем, вы должны списать убыток в отчете о покупке / продаже, чтобы не завышать стоимость этого текущего актива.

Запись о списании дебиторской задолженности

Самый простой способ обработать записи в журнале о безнадежной задолженности — это напрямую списать A / R, когда вы решите списать долг. Обычно это решение принимается через несколько месяцев после первоначальной продажи.Запись в журнале списания включает дебет счета расходов на безнадежную задолженность и кредит A / R на сумму списания. Если вы делаете запись о списании в SAP, ваше программное обеспечение должно предоставлять отчеты о старении учетной записи, которые показывают, как долго счета остаются неоплаченными. Вы можете принять решение о списании счетов через определенный промежуток времени, например, через 90 дней.

Резерв на безнадежные долги

Вы также можете использовать метод резервирования для списания безнадежных долгов, сообщает Инструменты учета.Это двухэтапный процесс, в ходе которого вы сначала оцениваете и признаете безнадежный долг, который возникнет в предстоящий период, а затем списываете со счета. На первом этапе вы вводите дебет счета расходов по безнадежной задолженности и кредит счета резерва по безнадежной задолженности для общих расчетных убытков по безнадежной задолженности за период. Резервный счет — это контр-актив, связанный с A / R; у него обычно есть кредитовый баланс, который уменьшает чистую стоимость A / R.

Списание со счета резерва

В соответствии с методом резерва, когда вы определяете, что покупатель вряд ли заплатит, вы вводите дебет резерва по счету сомнительной задолженности и кредит A / R для списанной суммы.Это в равной степени уменьшает остатки на счете A / R и на счете резерва, тем самым оставляя чистую стоимость A / R неизменной. Вы не вводите расходы во время списания, потому что вы уже признали расходы, когда кредитовали счет резерва в начале периода.

Принцип соответствия

Общепринятые принципы бухгалтерского учета, или GAAP, отдают предпочтение методу резервов. Как сообщает «Инструменты бухгалтерского учета», одним из принципов GAAP является принцип соответствия, который гласит, что вы должны признавать расходы, связанные с выручкой, в тот же период, в котором вы признавали выручку.Прямой метод создает временное несоответствие между доходами и расходами, которое искажает фактические экономические показатели вашей компании за два периода — период продажи и период списания. Если вы обнаружите, что недооценили резерв на покрытие безнадежных долгов за период, вы можете в любое время сделать дополнительные записи в журнале, чтобы увеличить размер резерва.

Влияет ли списание безнадежного счета на общие активы? | Малый бизнес

Джон Палмер Обновлено 4 июня 2019 г.

Ни один владелец бизнеса не хочет слышать, что он не может получить причитающуюся ему прибыль из-за неоплаченного счета клиента.К сожалению, такие вещи случаются, и это приходится отражать в балансе. Но как это сделать правильно и как списание безнадежных долгов влияет на общие активы компании? Каков эффект списания конкретной дебиторской задолженности?

Что такое списание?

Когда компания производит списание, это уменьшение стоимости прибыли на сумму расходов или убытков. Когда компания совершает продажу или заключает сделку с клиентом, понимая, что счет будет оплачен позднее, компания может засчитать это как актив в виде увеличения дебиторской задолженности, а также в виде равной суммы. увеличьте до записи журнала акций.Если счет становится безнадежным, это означает, что предприятие больше не считает его активом и должно записывать это в своей финансовой отчетности для прозрачности для инвесторов.

Эффект от списания определенной дебиторской задолженности не обязательно означает уменьшение общих активов компании, по крайней мере, не на бумаге, но это способ удалить исходный актив «Дебиторская задолженность» из бухгалтерских книг. Помните, что в балансовом отчете есть термин «баланс», поэтому любые изменения в одной стороне бухгалтерской книги должны вноситься в другую.В этом случае, как только счет будет признан безнадежным, как активы, так и капитал получают запись, в которой отмечается уменьшение.

Безнадежная безнадежная задолженность

В бухгалтерском учете общепринято, что просроченный счет может считаться безнадежным по истечении 90 дней с момента его неоплаты. В этот момент компания спишет неоплаченный счет как безнадежный безнадежный долг. Эффект от списания конкретной дебиторской задолженности состоит в том, что это увеличит расходы со стороны прибылей / убытков, но также уменьшит дебиторскую задолженность на ту же сумму в балансе.

Хорошая практика — записывать списания безнадежных долгов, которые вы не ожидаете получить по многим причинам, но самая важная — убедиться, что вы не завышаете доход или активы, а также прибыль.

Методы учета списания безнадежной задолженности

Как вы решите сообщать о списании безнадежной задолженности, зависит от используемого метода учета. Многие предприятия используют кассовый метод учета и, следовательно, регистрируют выручку только в тот период времени, когда они фактически ее получают, поэтому неоплаченный счет не приведет к выручке — но также не будет записи о расходах / убытках на другая сторона бухгалтерской книги.

Обычно существует два способа записать списание безнадежной задолженности. Один из них — это метод прямого списания, а другой — в рамках так называемого метода резерва.

Метод прямого списания. Этот метод позволяет компании списать долг после того, как счет будет признан безнадежным. На этом этапе бухгалтеры записывают кредит в дебиторскую задолженность, чтобы указать, что деньги не будут получены, а на другой стороне баланса будет произведен дебет, как правило, для записи в журнале расходов по безнадежной задолженности, чтобы сообщить об убытках. в отчете о прибылях и убытках.

Метод резерва. Используя этот метод, предприятие — обычно имеющее значительную часть неоплаченных счетов — будет ожидать, что некоторая дебиторская задолженность не будет оплачена. В методе резерва предприятие не знает, какие счета будут безнадежными, и может добавить в бухгалтерскую книгу запись «Резерв на сомнительные счета». Это так называемый «счет встречной дебиторской задолженности», который позволяет компании сообщать о выручке, которую она ожидает получить, а если она становится безнадежной, она может кредитовать дебиторскую задолженность и регистрировать убыток в резерве на записи в журнале по сомнительным счетам.

Выбытие активов — определение, записи в журнале, финансовая отчетность

Что такое выбытие активов?

Выбытие актива — это исключение долгосрочного актива из бухгалтерского учета компании Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных утверждения. Это важная концепция, потому что основные активы — это типы активов. Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильная идентификация и важна для успешных бизнес-операций. Более того, надлежащий учет выбытия актива имеет решающее значение для поддержания обновленных и чистых учетных записей.

Вот эти три основных утверждения. Это важная концепция, потому что основные активы — это типы активов. Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильная идентификация и важна для успешных бизнес-операций. Более того, надлежащий учет выбытия актива имеет решающее значение для поддержания обновленных и чистых учетных записей.

Выбытие актива может быть результатом нескольких событий:

- Актив полностью амортизирован и должен быть списан.

- Актив продан, потому что он больше не используется или не нужен.

- Актив должен быть удален из бухгалтерских книг из-за непредвиденных обстоятельств (например, кражи).

Курс CFI «Основы бухгалтерского учета» показывает, как построить три основных финансовых отчета. Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета:

Записи журнала для выбытия активов

Записи журнала Руководство по записям журнала Записи журнала являются строительными блоками бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов), необходимых для регистрации выбытия активов. актив зависит от ситуации, в которой происходит событие.

Давайте рассмотрим следующий пример, чтобы проанализировать различные ситуации, требующие выбытия актива.

Motors Inc. владеет активами машинного оборудования на балансе стоимостью 3000 долларов.

Сценарий 1: Выбытие полностью амортизированного актива

КомпанияMotors Inc. оценила срок полезного использования оборудования в три года. Ежегодные расходы на амортизацию Амортизационные расходы При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Это 1000 долларов. В конце третьего года оборудование полностью амортизируется, и актив подлежит выбытию.

В таком сценарии стоимость актива и накопленная амортизация должны быть списаны. Изначально счет оборудования — это дебетовый счет, а накопленная амортизация — кредитный счет. Для сторнирования счетов необходимо сделать следующую запись в журнале:

Сценарий 2: Продажа активов с прибылью

Предположим, что в конце второго года Motors Inc.решил продать технику другой компании. На тот момент накопленная амортизация составляла 2000 долларов. Таким образом, общая балансовая стоимость оборудования составила 1000 долларов США (стоимость оборудования за вычетом накопленной амортизации). Однако компания согласилась продать оборудование за 1500 долларов. Таким образом, Motors Inc. должна признать прибыль от продажи. Запись в журнале для выбытия должна быть:

Сценарий 3: Продажа активов с убытком

Давайте рассмотрим ту же ситуацию, что и в сценарии 2, но цена продажи составила всего 500 долларов.Таким образом, при продаже был убыток. Записи в журнале должны быть соответствующим образом скорректированы:

Выбытие активов в финансовой отчетности

Выбытие активов оказывает прямое влияние на финансовую отчетность компании. Во всех сценариях это влияет на баланс Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета за счет удаления основного капитала.

Кроме того, если компания избавляется от активов путем продажи с прибылью или убытком, прибыль или убыток следует указывать в отчете о прибылях и убытках.

Дополнительные ресурсы

CFI предлагает сертификацию по финансовому моделированию и оценке (FMVA) ®FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем. уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Корректировка записей Корректировка записей Это руководство по корректировке записей охватывает отложенный доход, отсроченные расходы, начисленные расходы, начисленную выручку и другой журнал корректировок

- Contra AssetContra AssetA Contra asset is активный счет, в котором баланс счета будет либо нулевым, либо кредитовым.Счет контраактивов

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым операции сообщаются определенным образом. В этом руководстве будет

- Полностью амортизированный актив Полностью амортизированный актив Полностью амортизированный актив — это бухгалтерский термин, используемый для описания актива, стоимость которого равна его ликвидационной стоимости. Актив может быть списан на

— Энергетика — Community Wiki

Вы можете списать открытую дебиторскую задолженность и кредиты деловых партнеров.Списание требуется, если дебиторская задолженность не подлежит взысканию или кредиторская задолженность не может быть оплачена, например, когда получатель платежа не может быть идентифицирован.

Транзакции / Программы

| Транзакция | Описание |

|---|---|

| FP04 | Списание элементов |

| FP04M | списание 9034 9034 9034 9034 FP04M | Массовый прогон История списания

| FPCC0034 | Создание уведомления о списании |

Настройка

FICAIMG

> Контрактная дебиторская и кредиторская задолженность

> Деловые операции

65> Списание операций

AKTYP

Определение налога на телекоммуникации (США) при списании

FKK_SAMPLE_5075_CZ

Концепция события CA может быть

Области проводки

| Область проводки | Описание | Доступные функции | Техн. Имя поля | ||

|---|---|---|---|---|---|

| 1052 | Списание: спецификации и значения по умолчанию | Уровень проверки Валюта Причина клиринга Тип документа Dvtn CO Acct Assgts WrOffReas. Инв. | PREBE WAERS AUGRD BLART XCOAC ABGRD_INV | ||

| 1053 | Массовое списание: технические характеристики и значения по умолчанию | Подтверждение уровня 9040 Тип валюты подтверждения COCT Тип валюты подтверждения COCT .Период | PREBE WAERS AUGRD BLART XCOAC VERWD | ||

| 0120 | Списание: автоматическое определение счета | Балансовая единица G / L Account Determination Причина списания 901 901 ID Main Trans. Sub Trans Расходный счет | BUKRS HKONT ABGRD SPARTE KOFIZ HVORG TVORG AUFAB | См. 0120 Счет расходов | См. 0120 AUFAB |

| 0122 | Налоговая корректировка для списанной компании | Код Налоговый кодекс Причина списания Отсутствие налоговой корректировки | BUKRS MWSKZ ABGRD XTAXA | ||

| 0123 | Списание: альтернативный счет расходов и доходов | Счет G / G G L: Exp./ Rev. | BUKRS HKONT HKONT_NO_CO | ||

| 0124 | Списание: внешняя система для расчета налогов | Внешняя система Ext. Налоговая корректировка. | EXTSYSTEM XTAXT |

Тип корреспонденции

| Тип корреспонденции | Описание | |||||

|---|---|---|---|---|---|---|

| 0034 | ||||||

| Описание | Программа | |||||

| FP04 | FKKB | Списание | SAPLFKA1 | |||

| FP04M | FKKB | SAPLFKA1FKKB | 9034 FKKB | 9034 FKKB | 9034 FPL2 904 908K 9067 Сгенерировать уведомление о списании | SAPLFKKAKTIV2 |

Таблицы

| Таблицы | Описание |

|---|---|

| 9034 CAF 9034 CA | 9034 DFKFFKWOH8 90 -34 Выкл. Данные для списания в рабочем процессе |

| DFKKWO_PROT | Отдельные статьи, списанные из массового прогона |

| TFK007U | Назначение клавиш нового налогового индикатора для списаний |

| TFK048B | Типы налогового расчета при списании / индив.Корректировка значения |

Функциональные группы

| Функциональная группа | Описание | |

|---|---|---|

| FKA1 | FI-CA Списание: FP04 | 6Отчет

Функциональные модули

Объекты авторизации

Установить / получить параметр

Объект архивации

Связанное содержимоеSCNWiki4 906 906 906Консультационные примечания / KBA Примечание | 1588599 | FP04: Унаследовать присвоение акта CO от списываемого объекта | 2066548 | FP04, FP04M: ошибка KI235 для перенесенного объекта |

| Примечания | Описание | |

2269018 | FP04: Laufzeitfehler TIME_OUT | |

2326447 | Selektionskriterien initial4isieren, FP0.. | |

2269534 | FP04: (IS-UT) Laufzeitfehler TIME_OUT | |

2254204 | FP04 nbuch. Ausbuchen nicht möglich | |

2359343 | FP04: Fehler KI 806 «Der Vorgang CO-Durchbuchung aus FiBu wurde gesperrt» | |

| FP04 | ||

| Benutzern, Дерен eingerichtete Lokale Zeitzone фон дер Systemzeitzone abweicht | ||

2364067 | FP04M: Schnittstellenerweiterung für Zeitpunkt 5020 | |

2362968 | FP04M: улучшение производительности | |

2189663 | FP04M: Laufzeitfehler SAPSQL_ARRAY_INSERT_DUPREC aufgrund бы фон Sammelrechnungskonten | |

| 2157495 | FP04M bricht мит Laufzeitfehler SAPSQL_IN_ITAB_ILLEGAL_OPTION им АВАР-Программа SAPLFKKLOCK_DB AB | |

212 8107 | FP04H: Anzeigewährung унд Kontenstandsanzeige | |

2072816 | FP04M: Korrektur де Hinweises 2041844 — Anzeige альтер Läufe | |

2041844 | FP04M: Korrektur де Hinweises 1829489 — Anzeige alter Läufe | |

2366737 | FP06 / FP06M: Short dump SAPSQL_ARRAY_INSERT_DUPREC in DFKKIH | |

2360680 Дублировать таблицу изменения в документе «Изменить дату» в DFKKIH | возвратный документ||

2330184 | Fehler bezüglich Nichtexistenz / Aktivierung von Views / DDL Sources bei Installation von CARAB 1.0 FP03 |