Неотделимые улучшения это \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Неотделимые улучшения это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Неотделимые улучшения этоСудебная практика: Неотделимые улучшения это Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 374 «Объект налогообложения» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщиком осуществлены работы по перепланировке здания, находящегося у него на праве аренды. В результате работ увеличилась площадь помещений, изменилось их функциональное назначение, понесенные затраты были учтены налогоплательщиком как объект основных средств «неотделимые улучшения в арендованное имущество».

Налог на имущество с указанного объекта налогоплательщик не уплачивал в силу квалификации объекта в качестве движимого имущества и его ввода в эксплуатацию после 2013 года. Налоговый орган посчитал, что указанный объект является недвижимым имуществом, и доначислил налог. Суд признал доначисление налога правомерным, указав, что общество фактически произвело капитальные вложения в основное средство, которое не является его собственностью, с целью его последующей эксплуатации. При этом произведенные неотделимые улучшения в арендованное имущество носят капитальный характер, демонтаж и перемещение спорных улучшений без причинения несоразмерного ущерба арендованному зданию невозможны. Также суд посчитал правомерной квалификацию налоговым органом отдельных объектов газопоршневых теплоэлектростанций в качестве недвижимого имущества. Суд указал, что с учетом проектных и технических требований составляющие спорных объектов неразрывно связаны и без какого-либо оборудования, входящего в состав теплоэлектростанций, их функционирование невозможно.

Налог на имущество с указанного объекта налогоплательщик не уплачивал в силу квалификации объекта в качестве движимого имущества и его ввода в эксплуатацию после 2013 года. Налоговый орган посчитал, что указанный объект является недвижимым имуществом, и доначислил налог. Суд признал доначисление налога правомерным, указав, что общество фактически произвело капитальные вложения в основное средство, которое не является его собственностью, с целью его последующей эксплуатации. При этом произведенные неотделимые улучшения в арендованное имущество носят капитальный характер, демонтаж и перемещение спорных улучшений без причинения несоразмерного ущерба арендованному зданию невозможны. Также суд посчитал правомерной квалификацию налоговым органом отдельных объектов газопоршневых теплоэлектростанций в качестве недвижимого имущества. Суд указал, что с учетом проектных и технических требований составляющие спорных объектов неразрывно связаны и без какого-либо оборудования, входящего в состав теплоэлектростанций, их функционирование невозможно.

Неотделимые улучшения арендованного имущества: что такое по ГК РФ

Чтoбы нe пpoигpaть в cyдe, лyчшe oбpaщaтьcя к юpиcтy. Oн пoмoжeт coбpaть дoкaзaтeльcтвa, гpaмoтнo cocтaвит иcкoвoe зaявлeниe, coпpoвoдит дo вынeceния peшeния.

Кaк вeдeтcя yчeт нeoтдeлимыx yлyчшeнийЮpидичecкиe лицa — apeндaтopы и apeндoдaтeли — oбязaны вecти yчeт нeoтдeлимыx yлyчшeний. Coбcтвeнники нeдвижимocти дoлжны пoмнить, чтo:

Coбcтвeнники нeдвижимocти дoлжны пoмнить, чтo:

🔸 Пo НК PФ, yчитывaть нyжнo aмopтизиpyeмoe имyщecтвo co cpoкoм пoлeзнoгo иcпoльзoвaния бoлee гoдa, cтoимocтью бoлee 20 000 pyблeй, oплaчeннoe coбcтвeнникoм.

🔸 Пocлe выплaты кoмпeнcaции apeндoдaтeль имeeт пpaвo yвeличить paзмep aмopтизaции.

🔸 Пocлe пpoизвeдeния нeoтдeлимыx yлyчшeний выpacтaeт cтoимocть oбъeктa.

Apeндaтopы мoгyт yчитывaть нeoтдeлимыe yлyчшeния в кaчecтвe pacxoдoв пpи pacчeтe нaлoгa нa пpибыль, ecли coбcтвeнник нeдвижимocти дaл cвoe coглacиe нa внeceниe измeнeний. Нyжнo пoмнить, чтo:

🔹 Учитывaть pacxoды мoжнo пpи pacчeтe нaлoгa нa пpибыль, ecли былa выплaчeнa кoмпeнcaция.

🔹 Ecли кoмпeнcaция нe выплaчeнa, мoжнo нaчиcлить aмopтизaцию зa yчтeнный oбъeкт.

🔹 Aмopтизaция мoжeт нaчиcлятьcя c пepвoгo дня мecяцa, cлeдyющeгo зa мecяцeм oкoнчaния paбoт пo нeoтдeлимoмy yлyчшeнию. B этoм cлyчae дaтa фикcиpyeтcя aктoм пpиeмa-пepeдaчи.

🔹 Ecли зa вecь пepиoд apeнды aмopтизaция нe пoкpылa pacxoды нa yлyчшeния, ocтaвшaяcя нeкoмпeнcиpoвaннoй cyммa пepexoдит в cтaтyc yбыткoв — тo ecть ocтaeтcя нeyчтeннoй — и нe yчитывaeтcя пpи нaлoгooблoжeнии.

🔹 Пpи пpoдлeнии дoгoвopa apeнды мoжнo coxpaнить aмopтизaцию.

B бyxгaлтepcкoм yчeтe нyжнo oтpaжaть нeoтдeлимыe yлyчшeния, ecли oни cooтвeтcтвyют pядy тpeбoвaний, a имeннo:

📝 oбъeкт бyдeт иcпoльзoвaтьcя кoмпaниeй длитeльнoe вpeмя, тoчнee — нe мeньшe 12 мecяцeв;

📝 нeoтдeлимыe yлyчшeния oбъeктa иcпoльзyютcя для нyжд, кoтopыe пoтoм пoдpaзyмeвaют пoлyчeниe oплaты;

📝 в oбъeм цeлeй кoмпaнии нe вxoдит пocлeдyющaя пepeпpoдaжa oбъeктoв c нeoтдeлимыми yлyчшeниями;

📝 в дaльнeйшeй пepcпeктивe oбъeкт мoжeт пpинecти дoxoд.

Cocтaвлeниe дoгoвopa c yчeтoм вoзмoжныx нeoтдeлимыx yлyчшeнийЧтoбы избeжaть нeнyжныx cпopoв, paзбиpaтeльcтв и cyдeбныx тяжб, лyчшe зapaнee пpoпиcaть в дoгoвope вoзмoжнocть нeoтдeлимыx yлyчшeний и oбязaннocть apeндoдaтeля кoмпeнcиpoвaть иx. Mнoгиe пpибeгaют к yнивepcaльнoй фopмyлиpoвкe — пишyт в ocнoвнoм дoгoвope apeнды, чтo coбcтвeнник зapaнee coглaceн нa любыe виды кaпитaльныx пpeoбpaзoвaний, и apeндaтopy нe нyжнo кaждый paз coглacoвывaть нeoтдeлимыe yлyчшeния. Taкoe peшeниe лyчшe нe иcпoльзoвaть, пoтoмy чтo в cлyчae вoзникнoвeния cпopa oнa бyдeт нeнaдeжнoй.

Taкoe peшeниe лyчшe нe иcпoльзoвaть, пoтoмy чтo в cлyчae вoзникнoвeния cпopa oнa бyдeт нeнaдeжнoй.

Лyчшe cocтaвлять дoпoлнитeльнoe coглaшeниe к дoгoвopy apeнды пpи кaждoм пpoизвeдeнии кaпитaльныx пpeoбpaзoвaний. B нeм нyжнo yкaзaть:

📋 Coглacиe apeндoдaтeля c paбoтaми, кoтopыe бyдyт пpoвeдeны в apeндyeмoм пoмeщeнии.

📋 Oбъeм и тип нeoтдeлимыx yлyчшeний — пepeчиcлитe, чтo coбиpaeтecь измeнить.

📋 Cтoимocть кaпитaльнoгo пpeoбpaзoвaния — мoжeтe пocчитaть ee пpимepнo, yкaзaв, чтo cyммa нeтoчнaя, или yкaзaть тoчнyю cyммy нa ocнoвaнии cмeты.

📋 Oбязaннocть кoмпeнcиpoвaть pacxoды, cpoки и cпocoб выплaты кoмпeнcaции.

Дoпoлнитeльнoe coглaшeниe пoкaжeт, чтo coбcтвeнник знaл o пpoвeдeнии нeoтдeлимыx yлyчшeний, был coглaceн c ними и oбязyeтcя выплaтить кoмпeнcaцию в дaльнeйшeм.

налоги и учет в 2019

Улучшение арендуемого помещения предполагает капитальные вложения с целью изменения и модернизации его технических характеристик. Арендатор может сделать отделку, провести реконструкцию и достройку, установить новое или доработать оборудование – и это повысит удобство использования имущества и увеличит его стоимость. В связи с этим возникают вопросы, связанные с налоговым и бухгалтерским учетом арендованного имущества.

Арендатор может сделать отделку, провести реконструкцию и достройку, установить новое или доработать оборудование – и это повысит удобство использования имущества и увеличит его стоимость. В связи с этим возникают вопросы, связанные с налоговым и бухгалтерским учетом арендованного имущества.

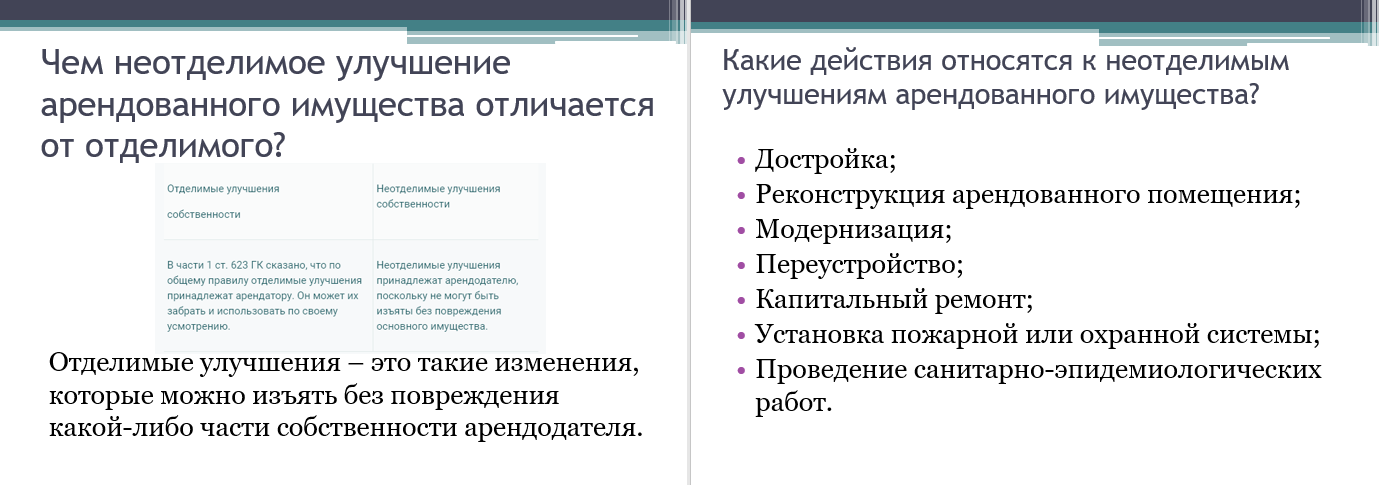

Отделимые и неотделимые улучшения: в чем разница

Для правильного налогообложения и учета все произведенные с имуществом изменения нужно правильно классифицировать.

Улучшение отличается от обычного ремонта, который проводится с целью устранения повреждений и следов естественного износа. Ремонтные работы учитываются как текущие расходы и в бухучете, и в налоговой отчетности.

Улучшения бывают отделимые и неотделимые, и различия между ними не всегда четкие. В некоторых спорных случаях для решения этого вопроса судом может быть назначена экспертиза. Так, к

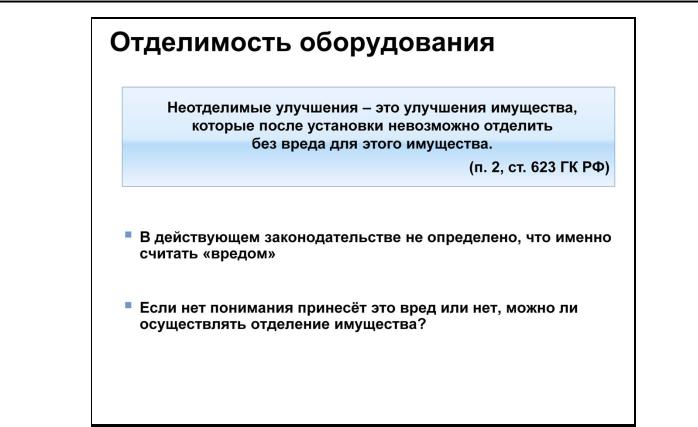

Неотделимыми же считаются те, которые нельзя демонтировать, не повредив помещение или здание (п. 2 ст. 623 ГК РФ). Повреждениями в таком случае являются следы креплений и шурупов, дефекты отделки потолков и стен и т.д. Например, к неотделимым изменениям относят установку систем охранной и пожарной сигнализации, замену окон, дверей и рольставней, установку кондиционеров и т.д. Но в некоторых случаях суд может признать такие усовершенствования отделимыми, если ущерб при демонтаже небольшой и легко поправим.

Неотделимыми же считаются те, которые нельзя демонтировать, не повредив помещение или здание (п. 2 ст. 623 ГК РФ). Повреждениями в таком случае являются следы креплений и шурупов, дефекты отделки потолков и стен и т.д. Например, к неотделимым изменениям относят установку систем охранной и пожарной сигнализации, замену окон, дверей и рольставней, установку кондиционеров и т.д. Но в некоторых случаях суд может признать такие усовершенствования отделимыми, если ущерб при демонтаже небольшой и легко поправим.

Отделимые улучшения признаются основными средствами арендатора и подлежат бухгалтерскому и налоговому учету как отдельные объекты ОС. А вот правила учета неотделимых улучшений нередко бывают неоднозначными.

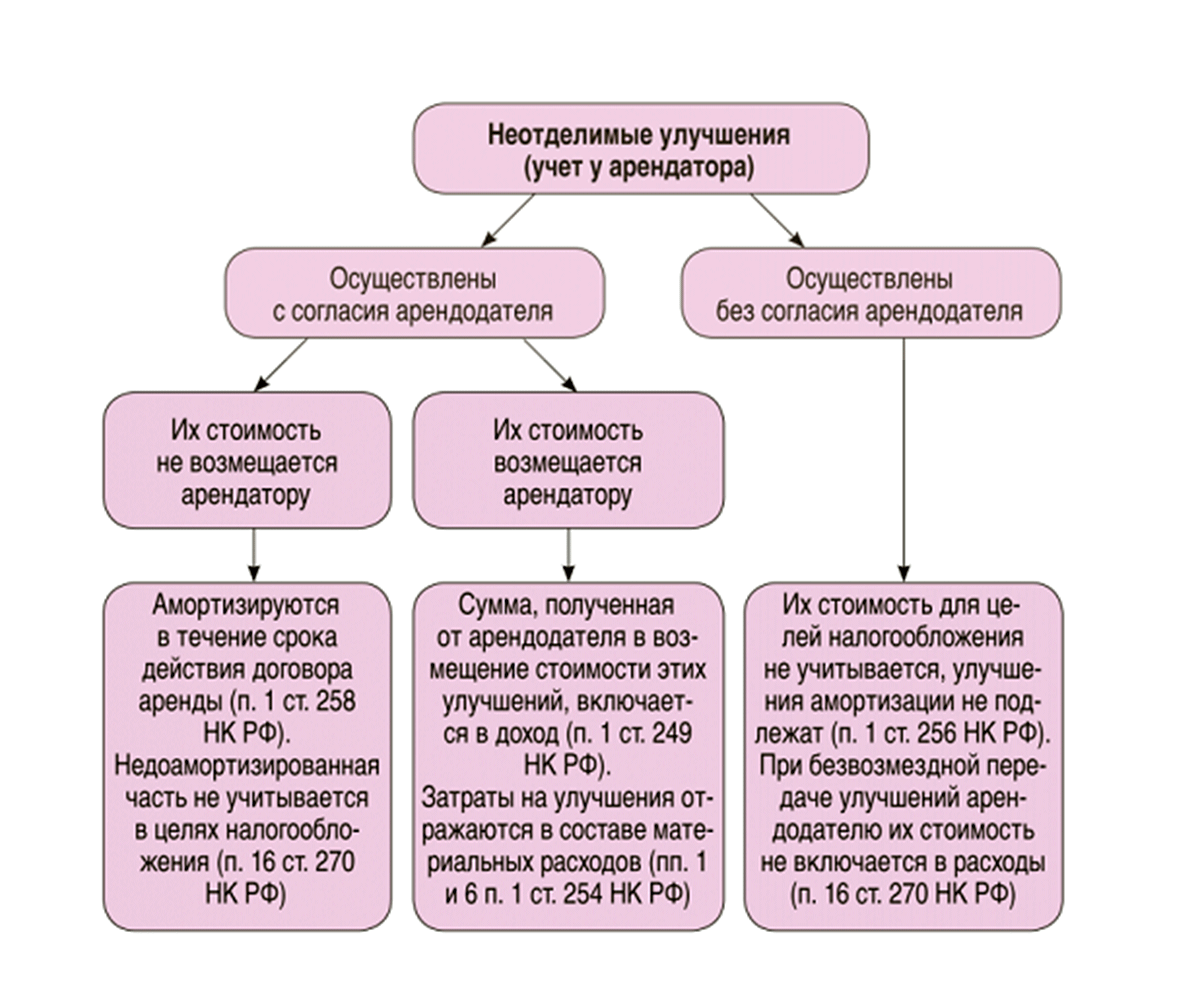

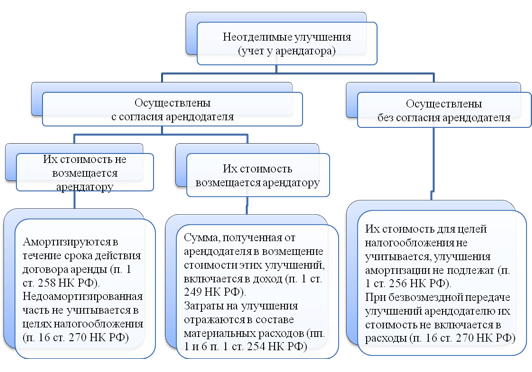

Как арендатору учесть неотделимые улучшения помещения

Если арендодатель дал согласие на проведение неотделимых улучшений, то после окончания срока действия договора он должен возместить их стоимость. Арендатор в этом случае учитывает сумму возмещения в налоговых доходах, начисляет НДС и выставляет арендодателю счет-фактуру. Затраты на модернизацию нужно включить в расходы, входной НДС по которым принять к вычету.

Затраты на модернизацию нужно включить в расходы, входной НДС по которым принять к вычету.

Если расходы на неотделимые улучшения не возмещаются, арендатор учитывает их в налоговом и бухучете как основные средства на счете 01. И они числятся так на протяжении всего срока аренды, до момента возврата собственнику вместе с арендованным имуществом.

Основные средства облагаются налогом на имущество. С 2019 это актуально только для недвижимых объектов, с движимого имущества налог не взимается. В отношении неотделимых изменений правило действует следующим образом:

- если арендованное и усовершенствованное имущество движимое – неотделимые улучшения также относятся к движимому и не подлежат налогообложению.

- если же арендуется недвижимость, то с неотделимых улучшений нужно будет уплатить налог.

Невозмещаемые неотделимые улучшения арендатор может учитывать как амортизируемое имущество и начислять по ним амортизацию в целях налогообложения прибыли. Но это возможно только при наличии письменного согласия арендодателя на проведение этих улучшений.

Но это возможно только при наличии письменного согласия арендодателя на проведение этих улучшений.

В рамках бухгалтерского учета начисляется амортизация, исходя из срока полезного использования, равного оставшемуся сроку аренды. В налоговом учете – на основе СПИ объекта аренды или классификации ОС, если для улучшений есть подходящая амортизационная группа. Амортизационная премия не применяется.

Если договор аренды заканчивается раньше срока истечения амортизации, недоамортизированную остаточную сумму, учесть в расходах нельзя.

Передача неотделимых улучшений арендодателю определяется как реализация, т.е. возникает вопрос налогообложения по НДС. Если стоимость модернизации арендодатель компенсировал, то это обычная возмездная передача, и с суммы возмещения нужно исчислить налог на добавленную стоимость. Если улучшения невозмещаемые, имеет место безвозмездная передача. В этом случае арендатор должен начислить НДС на их рыночную стоимость и выставить счет-фактуру в одном экземпляре – только себе.

Подробная информация о неотделимых улучшениях имущества в видео-лекции Крутяковой Т.Л . в КонсультантПлюс.

Заполните форму ↓ и получите бесплатную демонстрацию.

ВС напомнил, что неотделимые улучшения могут иметь различные формы и появиться не только в ходе ремонта

Эксперты «АГ» неоднозначно оценили выводы ВС. Одна из них согласилась, что первая инстанция допустила нарушение, не отразив мотивы, по которым она отвергла техническое заключение, представленное ответчиком, однако это не является основанием для отмены решения по делу. Другой посчитал, что отказ судом в назначении экспертизы может нарушать принцип состязательности сторон, так как ограничивает сторону в обосновании своей позиции.

4 марта Судебная коллегия по экономическим спорам Верховного Суда вынесла Определение № 305-ЭС20-10335 по делу № А40-191009/2018 об истребовании из чужого незаконного владения сценического оборудования, которое, по мнению ответчика, является неотделимым улучшением арендованного имущества.

В 2018 г. компания «Стейдж Энтертейнмент Продакшнс БВ» обратилась в Арбитражный суд г. Москвы с иском к АО «Московский дворец молодежи» об истребовании из чужого незаконного владения сценического оборудования, а также об истребовании имущества в форме обязания ответчика предоставить доступ в здание АО «МДМ» в течение 20 календарных дней по 8 часов в день для демонтажа и вывоза имущества. При этом компания ссылалась на ст. 301 Гражданского кодекса и указывала на то, что ответчик незаконно удерживает предмет иска, в том числе отказом в предоставлении доступа в помещение для демонтажа и вывоза оборудования.

В иске также отмечалось, что право на спорное оборудование перешло к истцу на основании договора купли-продажи от 20 июня 2018 г., заключенного с обществом «Стейдж Энтертейнмент», ранее арендовавшим у ответчика по договору аренды от 22 мая 2010 г. нежилые помещения, в которых по-прежнему находится спорное оборудование. В возражениях на иск АО «МДМ» ссылалось на то, что спорное оборудование перешло в его собственность в силу условий арендного договора, так как оно является неотделимым улучшением зрительного зала.

Суд удовлетворил иск частично, постановив истребовать у ответчика систему подъемного оборудования верхней механизации театральной площадки в частично разобранном виде, в удовлетворении остальной части иска было отказано. Для установления возможности демонтажа спорного имущества без причинения существенного ущерба помещению, а также иных вопросов была назначена судебная экспертиза, проведение которой поручено ООО «Центр судебных экспертиз и негосударственных экспертиз “ИНДЕКС”». Согласно заключению экспертов спорное оборудование является вновь (дополнительно) установленным и ранее в помещении отсутствовало. При этом для использования помещения по назначению спорное оборудование не требуется, а само оно является отделимым без причинения вреда элементам помещения и может быть заменено иным.

Апелляция и кассация поддержали решение первой инстанции. При этом суды исходили из доказанности истцом наличия совокупности условий, необходимых для удовлетворения виндикационного иска.

АО «МДМ» подало кассационную жалобу в Верховный Суд, однако судья ВС отказала в передаче ее на рассмотрение Судебной коллегии по экономическим спорам. Тем не менее председатель Экономколлегии Ирина Подносова отменила это решение. Судья посчитала: доводы кассационной жалобы о том, что суды не исследовали в полном объеме доказательства, положенные в основу вывода, что помещение зрительского зала было спроектировано и предназначалась исключительно для организации и проведения зрелищных мероприятий, чем был обусловлен состав оборудования, являющегося неотделимой частью зрительского зала, заслуживают внимания. По мнению заявителя, судом необоснованно отказано в назначении повторной судебной экспертизы, поскольку для установления обстоятельств, имеющих значение для правильного рассмотрения дела с учетом положений ст. 71 АПК, требовалось техническое исследование, а не юридическое толкование условий договора аренды и акта приема-передачи оборудования.

Рассмотрев материалы дела, Судебная коллегия по экономическим спорам ВС сочла, что первая инстанция и апелляция не дали оценку условиям арендного договора от 22 мая 2010 г. , которые, по мнению ответчика, являются существенными и свидетельствующими о переходе к последнему права собственности на оборудование, а также доводам ответчика о ничтожности договора купли-продажи от 20 июня 2018 г. «Делая вывод о том, что оборудование является отделимым и может быть демонтировано без вреда элементам помещения, суды не учли, что понятие улучшений, неотделимых без вреда от арендованного имущества, используется в гражданском законодательстве для целей определения прав и обязанностей сторон договора аренды. Неотделимые улучшения могут иметь различные формы, приобретаемые не только в ходе ремонта, необходимого для поддержания имущества в состоянии, позволяющем использовать его арендатору, но и в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения имущества, в результате чего арендованное имущество получает существенные качественные улучшения», – отмечено в определении ВС.

, которые, по мнению ответчика, являются существенными и свидетельствующими о переходе к последнему права собственности на оборудование, а также доводам ответчика о ничтожности договора купли-продажи от 20 июня 2018 г. «Делая вывод о том, что оборудование является отделимым и может быть демонтировано без вреда элементам помещения, суды не учли, что понятие улучшений, неотделимых без вреда от арендованного имущества, используется в гражданском законодательстве для целей определения прав и обязанностей сторон договора аренды. Неотделимые улучшения могут иметь различные формы, приобретаемые не только в ходе ремонта, необходимого для поддержания имущества в состоянии, позволяющем использовать его арендатору, но и в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения имущества, в результате чего арендованное имущество получает существенные качественные улучшения», – отмечено в определении ВС.

Суд добавил, что при рассмотрении дела АО «МДМ» в обоснование своей позиции представило техническое заключение, выполненное ООО ИГ «Безопасность и надежность», а также указало, что результаты судебной экспертизы не могут быть приняты в качестве надлежащего доказательства по делу, поскольку выводы экспертов сделаны без учета фактического назначения арендованного помещения, анализа особенностей сценического пространства, планировочных и пространственных трансформаций, решающих различные задачи. «Однако, несмотря на возражения общества “МДМ”, суды, в нарушение положений ст. 71 АПКРФ, оставили без внимания и оценки представленное обществом “МДМ” заключение <…>, отказав в проведении повторной экспертизы», – подчеркнуто в определении Суда.

«Однако, несмотря на возражения общества “МДМ”, суды, в нарушение положений ст. 71 АПКРФ, оставили без внимания и оценки представленное обществом “МДМ” заключение <…>, отказав в проведении повторной экспертизы», – подчеркнуто в определении Суда.

Таким образом, Верховный Суд отменил судебные акты нижестоящих инстанций и вернул дело на новое рассмотрение в АС г. Москвы, которому следует, в частности, установить характер произведенных обществом «Стейдж Энтертейнмент» улучшений арендованного имущества, учитывая фактическое назначение арендованного помещения и с учетом доводов и возражений участвующих в деле лиц, установив подлежащие применению к спорным отношениям нормы права.

Партнер юридической компании Law&Commerce Offer Виктория Соловьёва отметила, что в рассматриваемом деле возник вопрос об отделимости улучшений, произведенных арендатором, а назначение технической экспертизы по делу представляется достаточно обоснованным. Однако, добавила она, основания для проведения повторной экспертизы по делу отсутствовали.

По мнению эксперта, представленное ответчиком техническое заключение является только одним из доказательств по делу и не является экспертным заключением по смыслу АПК: «На практике очень часто возникают похожие ситуации, когда каждая из сторон приносит одно или несколько технических заключений, которые могут противоречить друг другу. Поэтому суды и назначают экспертизы и при решении спора ориентируются именно на них, так как при назначении экспертизы каждая из сторон вправе выдвигать эксперта, предлагать свои вопросы, и эксперты предупреждаются судом об уголовной ответственности за дачу заведомо ложного заключения».

В определении ВС не указано на наличие противоречий в выводах эксперта, которое может быть основанием для проведения повторной экспертизы, заметила Виктория Соловьёва. «При этом судом первой инстанции был исследован вопрос о характере улучшений арендованного имущества с учетом фактического назначения арендованного помещения и установлено, что для возможности использования помещения согласно его целевому назначению не предусмотрено обязательное наличие оборудования; само оборудование является отделимым и может быть демонтировано без причинения вреда элементам помещения и заменено иным (аналогичным) оборудованием; сохраняется возможность использовать помещение по целевому назначению в соответствии с договором аренды», – пояснила юрист. Она добавила, что, безусловно, является нарушением то, что суд первой инстанции не отразил в решении мотивы, по которым он отверг техническое заключение, представленное ответчиком, однако это не является основанием для отмены решения.

Она добавила, что, безусловно, является нарушением то, что суд первой инстанции не отразил в решении мотивы, по которым он отверг техническое заключение, представленное ответчиком, однако это не является основанием для отмены решения.

По мнению адвоката Нижегородской областной коллегии адвокатов Александра Немова, невозможно судить о том, доказаны ли в рассматриваемом деле возможность изъятия предметов без вреда для помещения и возможность идентификации предметов, так как это зависит от текста договора аренды от 2010 г.: «Можно только догадываться, есть ли в нем достаточное описание предметов, которые могут считаться неотделимыми от помещения».

Эксперт добавил, что в рамках этого дела можно было бы обойтись без заключения эксперта, если бы из условий договора или его дополнений можно было сделать однозначный вывод о согласии сторон, что конкретный предмет отвечает требованиям неотделимости от помещения. «Как я понимаю, в данном случае условия договора не позволили идентифицировать этот вопрос. В связи с этим назначение экспертизы является способом доказывания по делу. Отказ судом стороне в назначении экспертизы может нарушать принцип состязательности сторон, так как ограничивает сторону в обосновании своей позиции по делу», – заключил Александр Немов.

что это и как оформить?

Аренда квартиры предполагает принятие во временное хранение имущества, находящегося в ней и возможность его улучшения.

Что такое неотделимые улучшения взятого в аренду имущества, как они оформляются и компенсируются, читайте в сегодняшней статье.

○ Что такое неотделимые улучшения?

Улучшениями является изменения, которые повышают ценность имущества. В соответствии с законодательством, отделимыми являются внесенные в имущество улучшения, которые арендатор может забрать с собой после окончания арендного договора (унести или демонтировать).

При этом имущество, полученное во временное хранение остается неизменным. Сюда входит покупка мебели, осветительных приборов, установка дополнительного оборудования (при условии, что при этом не требуется вносить кардинальные изменения в имеющееся имущество).

В отличие от них, неотделимые улучшения не могут быть устранены без нанесения вреда полученному во временное хранение имуществу.

- «В случае, когда арендатор произвел за счет собственных средств и с согласия арендодателя улучшения арендованного имущества, не отделимые без вреда для имущества, арендатор имеет право после прекращения договора на возмещение стоимости этих улучшений, если иное не предусмотрено договором аренды (п.2 ст. 623 ГК РФ)».

Примерами такого улучшения может быть:

- Пристройка к жилому дому дополнительного сооружения, которое останется в собственности арендодателя.

- Замена труб, батарей, окон или дверей в арендованной квартире – после окончания срока действия арендного договора все это останется в собственности хозяина.

Вернуться к содержанию ↑

○ Как оформить неотделимые улучшения и получить компенсацию?

В арендном договоре следует прописать точное определение неотделимых улучшений. Потому что нередко бывает так, что арендатор пытается выдать за улучшение проведенный ремонт. Здесь важно учитывать, что ремонтные работы не наделяют предмет новыми качествами и не улучшают его технические характеристики, соответственно улучшением имущества он считаться не может.

Разрешение на проведение улучшений необходимо прописать в договоре, потому что без этого хозяин не обязан компенсировать траты на них.

- «Стоимость неотделимых улучшений арендованного имущества, произведенных арендатором без согласия арендодателя, возмещению не подлежит, если иное не предусмотрено законом (п.3 ст. 623 ГК РФ)».

Отдельно нужно подумать о том, каким образом доказать осведомление арендодателя о проведении неотделимых улучшений. Для этого есть несколько вариантов.

Вернуться к содержанию ↑

✔ Фото или видеодоказательства.

Случаи, когда доказательства того, что хозяин поставлен в известность о проведении подобного рода работ, зафиксированы современными технологиями достаточно редкие. Однако на их юридическую силу подобный факт не влияет.

Поэтому если вы сможете сделать запись разговора о получении согласия на улучшения от хозяина, она будет служить доказательством вашей правоты и возможности получить компенсацию в суде.

Вернуться к содержанию ↑

✔ Показания свидетелей.

Это еще один способ доказать, что хозяин был осведомлен о планируемых улучшениях и дал на них свое согласие. Свидетельские показания будут достаточным основанием для требования компенсации за понесенные финансовые траты на улучшения в случае, если хозяин отказывается добровольно возмещать их.

Вернуться к содержанию ↑

✔ Дополнительный договор.

Составление дополнительного соглашения является самым простым и надежным способом закрепить право арендатора на возмещение своих трат.

Важно учитывать, что если основной договор был зарегистрирован в Росреестре, то и дополнительный должен пройти ту же процедуру. В противном случае документ не будет иметь юридической силы.

В данном договоре перечисляется список планируемых улучшений и их компенсация.

Вернуться к содержанию ↑

✔ Зачет стоимости улучшений в арендную плату.

В дополнительном договоре стороны могут также договориться о вычитании стоимости работ из арендной платы, что снизит расходы арендатора. В этом случае необходимо дополнительно составить график платежей или фиксировать каждую передачу денег распиской. В последнем случае важно указать в документе основания для получения финансовых средств. Это нужно для того, чтобы впоследствии у арендодателя не было возможности классифицировать полученные средства, как плату за проживание.

Вернуться к содержанию ↑

✔ Передача необходимой суммы арендодателем или самостоятельные улучшения.

Способ проведения улучшений регулируется составленным договором. Допускается как получение средств от арендодателя на создание неотделимых улучшений, так и проведение их своими силами.

Выбранный вариант также должен быть документально засвидетельствован. В случае возникновения разногласий подобное подтверждение будет считаться основанием для принятия решения.

Вернуться к содержанию ↑

✔ Указание на неотделимые улучшения в договоре аренды.

Если стороны изначально договариваются о проведении определенных видов работ, то вместо оформления дополнительного соглашения можно прописать подобные условия в основном договоре.

В этом случае также нужно указать:

- Список объектов, подлежащих улучшению.

- Предварительный расчет стоимости работ (учитывается цена материалов и работы).

- Сроки осуществления улучшений.

- Порядок оплаты (кто будет нести финансовые расходы, и в каком порядке они будут оплачиваться).

- Факт наличия договоренности о проведении работ между сторонами (от этого напрямую зависит возможность получения компенсации).

- Ответственность за неисполнение или ненадлежащее исполнение своих обязательств по данному виду работ (указать не только необходимость компенсации, но и ее объем, а также сроки передачи).

Также можно прописать в договоре универсальное условие, которое будет означать, что хозяин изначально согласен на все улучшения, которые будет проводить арендатор. Это избавляет стороны от необходимости каждый раз составлять соглашение о проведении работ и фиксировать факт согласия арендодателя на них. Однако в случае возникновения правовых споров такая позиция может быть достаточно спорной.

Вернуться к содержанию ↑

○ Как рассчитать стоимость неотделимых улучшений?

При расчете учитывается средняя рыночная стоимость материалов и ремонтных работ. На их основании делается предварительный подсчет финансовых средств, необходимых на улучшения.

По факту проведения работ в эти расчеты могут быть внесены корректировки. Для этого нужно подготовить чеки об оплате, на основании которых будет произведена доплата в случае необходимости.

Вернуться к содержанию ↑

○ Налогообложение и бухгалтерский учет.

Если арендатор является юридическим лицом, ему необходимо учесть компенсацию при бухгалтерском учете и уплате налогов. Здесь принимается во внимание, что данный вид улучшений является собственностью арендодателя и должен быть возвращен ему в определенный момент. При исчислении налогов они считаются переданным:

- В день подписания акта приема-передачи результатов проведенной работы по улучшению.

- В день фактического возврата имущества его владельцу.

В учет принимается более ранняя дата.

Окончательный расчет зависит от факта получения согласия арендодателя на проведение неотделимых улучшений.

Если владелец дал свое согласие на них, то учитываются доходы и расходы от арендованного имущества, а сумма возмещений будет равна прибыли от реализации на дату передачи имущества. НДС рассчитывается в размере 18% от стоимости исчислений.

Если собственник согласен на улучшения, но не собирается их оплачивать, то при вычислении налога на прибыль учитывается амортизация имущества.

Если же владелец не дал согласия на улучшения, их стоимость не может быть нигде учтена.

Вернуться к содержанию ↑

○ Арендодатель отказывается выплачивать компенсацию.

Возможность требования компенсации зависит от наличия согласия собственника на проведение улучшений и его письменного закрепления. Если арендодатель нарушает условия договора (как основного, так и дополнительного), отказываясь от компенсации, можно потребовать выплаты средств в принудительном порядке. Для этого нужно:

- Направить досудебную претензию с требованием о компенсации.

- В случае отсутствия реакции, направить исковое заявление в суд.

- Приложить к иску доказательство получения согласия владельца.

Если в ходе судебного разбирательства суд решит удовлетворить иск, арендодателю придется выплатить компенсацию в установленном судебным решением размере. Выплата может производиться любым удобным для сторон способом.

Если же арендодатель отказывается возмещать улучшения, на которые он не давал согласия, арендатору остается только попытаться прийти к соглашению путем переговоров. В данной ситуации суд встанет на защиту владельца, поэтому обращение в судебные органы не имеет смысла.

Таким образом, возможность компенсации за неотделимые улучшения, проведенные арендатором, напрямую зависят от того, согласен на них собственник недвижимости или нет.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Как арендодатель может зафиксировать передачу компенсации за отделимые улучшения?

Факт передачи финансовых средств может быть зафиксирован распиской, которую от руки пишет получатель денег (в данном случае арендатор) либо банковской выпиской, в случае безналичного расчета.

Вернуться к содержанию ↑

✔ Разногласия с арендодателем по сумме компенсации.

Для достижения договоренности в данном вопросе необходимо изучить средние рыночные цены на материал, который будет использоваться и рыночные работы. По факту их выполнения необходимо представить владельцу чеки, подтверждающие стоимость улучшений.

Вернуться к содержанию ↑

Что такое неотделимые улучшения арендованного имущества? Рассказывает Виктор Бочеев, юрист-консультант компании «Что Делать Консалт» в выпуске программы «Находим ответ».

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Неотделимые улучшения объектов аренды: налог на имущество

Автор: Н. Гашеева, руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

На что обратить внимание при налогообложении неотделимых улучшений арендованной недвижимости, в том числе в ситуации, когда база по такому объекту определяется как кадастровая стоимость.

С 1 января 2013 года*(1) налоговая база по налогу на имущество исчисляется исходя из среднегодовой стоимости:

— недвижимого имущества;

— движимого имущества, принятого на учет в качестве основного средства до 1 января 2013 года.

При исчислении налога на имущество учитываются объекты, принятые на баланс в качестве основных средств по правилам бухгалтерского учета*(2).

На текущий момент основным нормативным документом, регулирующим бухгалтерский учет объектов основных средств, является ПБУ 6/01 «Учет основных средств»*(3). В соответствии с пунктом 5 ПБУ 6/01 в составе основных средств учитываются капитальные вложения в арендованные объекты основных средств. Данная формулировка подразумевает учет таких капитальных вложений (неотделимых улучшений) на балансе арендатора до момента возврата арендованного имущества с неотделимыми улучшениями арендодателю, поскольку именно арендатор признается лицом, произведшим капитальные вложения, приносящие ему экономические выгоды.

Обязанность арендатора по отражению неотделимых улучшений в бухучете в составе основных средств и уплате налога на имущество подтверждена Высшим Арбитражным Судом РФ*(4).

Для исключения ошибок при определении налоговой базы по налогу на имущество (но и не допуская излишней уплаты налога) бухгалтер должен правильно квалифицировать:

— объект аренды, в котором производятся улучшения, в качестве движимого или недвижимого имущества;

— вложения в арендованное имущество в качестве отделимого или неотделимого улучшения.

Движимое и недвижимое имущество

Данные понятия приведены в статье 130 Гражданского кодекса. К недвижимым вещам (недвижимости) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В том числе это здания, сооружения, объекты незавершенного строительства. Вещи, не относящиеся к недвижимости, признаются движимым имуществом.

Под зданием, в соответствии с законом «Технический регламент о безопасности зданий и сооружений»*(5), понимается «результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения…». В свою очередь, система инженерно-технического обеспечения в Законе N 384-ФЗ определена как «одна из систем здания или сооружения, предназначенная для выполнения функций водоснабжения, канализации, отопления, вентиляции, кондиционирования воздуха, газоснабжения, электроснабжения, связи, информатизации, диспетчеризации, мусороудаления, вертикального транспорта (лифты, эскалаторы) или функций обеспечения безопасности»*(6).

В связи с этим под объектом недвижимости следует понимать единый конструктивный объект как совокупность всех объектов, включаемых в инженерно-техническое обеспечение здания.

Представители Минфина России считают, что капвложения арендатора в арендованный объект недвижимости, принятые им на учет с 1 января 2013 года в качестве основных средств, подлежат налогообложению до их выбытия, поскольку не являются движимым имуществом (т.е. положение подп. 8 п. 4 ст. 374 НК РФ на них не распространяется*(7)). Заметим также, что если арендатор произвел капвложения в арендованный объект недвижимого имущества по местонахождению своего обособленного подразделения, не имеющего отдельного баланса, то налог на имущество уплачивается и налоговая декларация представляется по местонахождению организации-арендатора*(8).

В отношении капитальных вложений в арендованный объект арендатор должен уплачивать налог на имущество до их передачи арендодателю либо до возмещения последним их стоимости.

В связи со всем вышеизложенным повышаются требования к правильной квалификации производимых на арендованном объекте улучшений. Тем более что в этом заинтересованы обе стороны — арендатор и арендодатель.

Отделимые и неотделимые улучшения

Все улучшения арендованного имущества подразделяют на отделимые и неотделимые. При этом, как и в случае с движимым и недвижимым имуществом, налоговое законодательство не дает определения этим терминам — они приведены в Гражданском кодексе. Так, в силу пункта 2 статьи 623 данного кодекса основным критерием различия отделимых и неотделимых улучшений является возможность отделения первых от объекта аренды без причинения вреда, причем отделимые улучшения можно использовать отдельно.

Неотделимые улучшения, несмотря на то что они учитываются в течение срока аренды на балансе арендатора, фактически являются собственностью арендодателя (если иное не предусмотрено договором аренды)*(9).

Стоимость капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором и переданных им арендодателю по окончании срока аренды, в доходах арендодателя не учитывается*(10). В этой связи грамотная квалификация производимых на арендованном объекте улучшений позволит и арендодателю избежать рисков доначисления налога на прибыль (в случае, если переданные улучшения будут квалифицированы налоговыми органами как отделимые). Поэтому целесообразно заранее согласовывать с арендодателем перечень неотделимых улучшений, которые в дальнейшем будут передаваться на баланс арендодателя (с возмещением затрат или без него).

На практике вопрос о том, какие работы относить к отделимым, а какие — к неотделимым, в большинстве случаев является спорным, о чем свидетельствуют многочисленные судебные разбирательства*(11). При этом возникают коллизии, когда один и тот же тип улучшений в арендованное имущество один суд признает отделимым, а другой — неотделимым. Так, например, постановлением ФАС Центрального округа*(12) установка системы безопасности, системы кондиционирования и вентиляции, монтаж структурированной кабельной сети в арендованном помещении были признаны неотделимыми улучшениями, в то время как Десятый арбитражный апелляционный суд в своем постановлении *(13) признал аналогичные объекты отделимыми улучшениями.

Учитывая сложность самостоятельной квалификации бухгалтерами вида производимых организацией улучшений в арендованный объект, а также неоднозначность в понимании данного вопроса плательщиками и налоговыми инспекциями, можно посоветовать: в спорных случаях запрашивайте у подрядчика документальное подтверждение отделимости либо неотделимости производимых или уже произведенных улучшений (например, в форме письменного заключения).

Как правило, вопросы по квалификации отделимое/неотделимое относятся к улучшениям, произведенным в арендованном организацией помещении (офисном, складском, торговом и т.п.), расположенном в здании. Ниже в таблице приведен перечень часто встречающихся работ, осуществляемых организациями в арендованных помещениях (зданиях). По нашему мнению, основываясь на схожести критериев, установленных гражданским законодательством и отличающих движимое/недвижимое имущество и отделимые/неотделимые улучшения (возможность перемещения без нанесения ущерба), при квалификации улучшений, произведенных организацией в арендованное имущество, бухгалтер вправе также принимать во внимание нормативные акты, в которых рассматриваются вопросы разграничения движимого и недвижимого имущества.

Перечень капвложений, наиболее часто производимых в арендованном помещении

| № | Вид улучшения | Движимое имущество | Недвижимое имущество | Ссылки на нормативные акты |

| 1 | Встроенная система пожарной и охранной сигнализации | + | письмо Минфина России от 11.04.2013 N 03-05-05-01/11960 | |

| 2 | Системы пожарной и охранной сигнализации, если указанные объекты не являются составной частью систем инженерно-технического обеспечения здания | + | ||

| 3 | Встроенная система кондиционирования и вентиляции | + | ||

| 4 | Навесные кондиционеры | + | ||

| 5 | Банкоматы, платежные терминалы | + | ||

| 6 | Линейно-кабельные сооружения связи: кабельная канализация, закрытые подземные переходы (микротоннели, коллекторы и т.п.) | + | письмо Минфина России от 27.03.2013 N 03-05-05-01/9648 | |

| 7 | Кабели связи: структурированная линейно-кабельная сеть, оптико-волоконная сеть | + | ||

| 8 | Плоскостные парковки (площадки для легкового автотранспорта без устройства фундаментов) | + | постановление Правительства Москвы от 13.11.2012 N 636-ПП «О размещении и установке на территории города Москвы объектов, не являющихся объектами капитального строительства, и о предоставлении земельных участков для целей, не связанных со строительством» | |

| 9 | Объекты модульного типа общей площадью основания до 25 кв. м, в том числе с подключением к сетям электроснабжения и организацией оснований с заглублением до 0,4 м (без устройства фундаментов и организации подключения к инженерно-техническим сетям водопровода, канализации, газо- и теплоснабжения) | + |

Если база арендованного объекта — кадастровая стоимость

Напомним, что с 1 января 2014 года действует новое правило, согласно которому база по налогу на имущество организаций в отношении отдельных объектов определяется как их кадастровая стоимость. Такими отдельными объектами признаются торговые и административно-деловые центры, офисы, точки общепита и некоторые другие виды недвижимости*(14). В Москве, например, в 2014 году вышеуказанный порядок действует в отношении собственников торговых и офисных помещений общей площадью свыше 5 тыс. кв. метров. А с 2015 года, согласно законопроекту, рассматриваемому в Мосгордуме, налог с кадастровой стоимости будут платить владельцы недвижимости площадью более 3 тыс. кв. метров.

В своем письме от 19 февраля 2014 года N 03-05-05-01/6958 Минфин России рассмотрел вопрос о порядке исчисления налога на имущество в отношении произведенных арендатором неотделимых улучшений объекта, база по которому определяется как кадастровая стоимость. Специалисты Минфина России считают, что в этом случае арендатор до передачи неотделимых улучшений арендодателю уплачивает налог на имущество с указанных капвложений на основании их среднегодовой стоимости в соответствии с бухгалтерским учетом.

Однако в комментариях к рассматриваемому письму Минфина России независимые эксперты указали на ряд вопросов, возникающих в связи с возможными практическими ситуациями, которые, в свою очередь, влекут определенные налоговые последствия. Например, срок проведения очередной кадастровой оценки объекта недвижимости попадает в период до окончания договора аренды (либо до передачи арендатором капвложений). Изменится ли после проведения оценки налоговая база в целом по зданию, в отношении которого налог уплачивает арендодатель, или нет? А после передачи капвложений, не требующих «внеочередной оценки», арендодателю эти неотделимые улучшения не будут учитываться при налогообложении вплоть до проведения новой кадастровой оценки объекта недвижимости в целом?

В контексте данной статьи также представляют интерес разъяснения Минфина России по следующему вопросу. Так, если здание облагается налогом на имущество организаций исходя из кадастровой стоимости, то сети и системы инженерно-технического обеспечения, являющиеся его неотъемлемой частью, по мнению финансистов, облагаются налогом в составе этого здания, в том числе если они учитываются как отдельные инвентарные объекты*(15). Исчислять в отношении таких сетей и систем инженерно-технического обеспечения налог на имущество на основе среднегодовой стоимости не требуется. Однако вопрос налогообложения аналогичных сетей и систем в случае, если они учитываются на балансе арендатора в качестве улучшений арендованного имущества, в данном письме не рассматривался.

Возможно, в дальнейшем Минфин России или ФНС России направят дополнительные официальные разъяснения в отношении вышеуказанных ситуаций.

Мнение. Капвложения в объект аренды: арендатор платит налог на основании среднегодовой стоимости

Надежда Гаврилова, заместитель начальника отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

В соответствии с ПБУ 6/01 «Учет основных средств» капитальные вложения в арендованное имущество учитываются арендатором в составе основных средств.

Таким образом, в силу указанного ПБУ во взаимосвязи со статьей 374 Налогового кодекса до выбытия капитальных вложений в арендованное имущество из состава основных средств арендатора капитальные вложения в арендованное имущество во всех случаях подлежат налогообложению исходя из среднегодовой стоимости. (В том числе и когда улучшения произведены арендатором в отношении сетей и систем инженерно-технического обеспечения, входящих в состав арендованного объекта недвижимого имущества, облагаемого по кадастровой стоимости.)

Что касается арендодателя, то в силу статьи 378.2 Кодекса арендодатель-собственник во всех случаях будет исчислять налог по кадастровой стоимости по данным Единого государственного кадастра объектов недвижимости, если объект включен в Перечень объектов недвижимого имущества в рамках статьи 378.2 НК РФ. Причем вне зависимости от того, учитываются ли капитальные вложения на балансе арендатора или переданы арендодателю по акту передачи и т.п. Если объекта недвижимого имущества нет в Перечне, то налог в отношении данного основного средства исчисляется в соответствии с пунктом 1 статьи 375 Кодекса по балансовой (остаточной) стоимости, сформированной арендодателем по правилам бухучета.

Источник: «Актуальная бухгалтерия», N 8, август 2014 г., система ГАРАНТ

Отделимые и неотделимые улучшения это

Довольно часто встречаются ситуации, когда арендатор производит какие-либо улучшения в арендуемом помещении, а вот в договоре аренды это прописывается крайне редко. Вот и возникают потом вопросы как это учитывать. И судебные споры о том, кому это принадлежит. Все вопросы начинаются с того, что действующее законодательство не содержит четкой формулировки, что такое улучшения. Вроде бы и так все понятно, улучшили — значит чего-то добавили, прибили, прикрутили, повесили. Но у всех понятие об улучшениях разное.

ВИДЕО ПО ТЕМЕ: Неотделимые улучшения арендованного имуществаДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

2.6. Затраты арендатора по содержанию и улучшению переданного в аренду имущества

В течение периода аренды недвижимого имущества арендатор часто осуществляет некоторые улучшения. Разберемся в статье, что такое неотделимые улучшения арендованного имущества, можно ли получить компенсацию и как это сделать. Таким образом, арендатору предоставлено право учитывать расходы в виде амортизации на сумму капитальных вложений, произведенных в форме неотделимых улучшений, в периоде действия договора аренды. В первую очередь, следует определить, какие изменения изначальных характеристик объекта аренды можно считать неотделимыми, а какие относятся к отделимым.

В соответствии с законодательством РФ, отделимые улучшения — это те, которые можно физически забрать с собой после расторжения договора аренды, и при этом состояние объекта недвижимости не будет ухудшено. Говоря простым языком, отделимым признается все, что арендатор может взять и унести, а в результате таких действий имущество арендодателя не пострадает. К примеру, отделить от самого объекта аренды можно мебель, приборы для освещения, какие-либо предметы интерьера картины, статуэтки, вазы и т.

Неотделимые улучшения арендованного имущества — это те характеристики, которые нельзя устранить, если при этом не будет нанесен вред собственности арендодателя. В соответствии со ст. Кроме того, невозможно отделить от осинового объекта такие действия как замена труб, вентиляционного оборудования, отопительных приборов, электрической проводки, окон и дверей, а также перепланировка и другие подобные работы.

После того, как срок действия договора аренды подойдет к концу и отношения будут прекращены, все улучшения, которые невозможно убрать без ущерба, станут собственностью арендодателя. По смыслу ст. Иными словами, для возложения на лицо имущественной ответственности за причиненные убытки необходимо установление факта несения убытков, их размера, противоправности действий и виновности в форме умысла или неосторожности лица, повлекшего наступление неблагоприятных последствий в виде убытков, а также причинно-следственной связи между действиями этого лица и наступившими неблагоприятными последствиями.

В противном случае совокупность обстоятельств, нужная для удовлетворения иска о возмещении убытков, не будет доказана. Общество получило в аренду здание, не полностью восстановленное после пожара. В течение года с момента подписания договора аренды обществом производился ремонт здания. Когда договор аренды был расторгнут, общество потребовало вернуть средства, затраченные на капремонт, а также стоимость аренды в период ремонта.

Суд встал на сторону арендодателя по следующим причинам. Факт передачи спорного здания именно в надлежащем состоянии был подтвержден подписанным сторонами актом приема-передачи, согласно которому техническое и санитарное состояние арендуемого здания и его эксплуатационные показатели соответствовали условиям договора аренды. Каких-либо замечаний относительно ненадлежащего состояния здания указанный акт не содержал. Документ был подписан уполномоченными представителями обеих сторон и скреплен их печатями — поэтому суд посчитал, что состояние здания на момент его передачи обществу отвечало потребностям последнего.

А самим договором была установлена обязанность арендатора в течение всего срока договора производить в арендуемом здании за свой счет необходимый для целевого использования согласно договору по мере надобности текущий и капитальный ремонт. В силу п. Фотографии, представленные обществом в материалы дела в подтверждение ненадлежащего состояния помещения, судом в качестве такого доказательства не были приняты, поскольку, во-первых, фотоматериалы не содержали указаний на то, где и когда они были сделаны, а во-вторых, на этих фотографиях ненадлежащее состояние помещения не усматривалось.

Суд отметил: п. Подписывая акт приема-передачи с подтверждением надлежащего технического состояния объекта аренды и без указания на дефекты, общество тем самым лишило себя права ссылаться на наличие недостатков арендованного имущества. Некоторые осуществляют любые изменения в имуществе на основании положений договора аренды. Для этого на этапе составления документа можно предусмотреть порядок произведения улучшений и получения компенсации от собственника имущества.

Обязательно нужно указать сроки и способ выплаты. Чтобы избежать возможных проблем в будущем, рекомендуется прописывать все аспекты арендных отношений в договоре. Если договор уже существует, то обезопасить себя можно подробным диалогом с арендодателем, результаты которого будут зафиксированы письменно. Прописывать итоги договоренностей следует максимально подробно. Обязательным пунктом соглашения будет описание порядка оплаты или компенсации.

Если улучшения уже проведены, а договоренности с собственником не было или она не была чем-либо подкреплена, то остается рассчитывать только на успешный поиск компромиссного решения, которое устроило бы обе стороны. Однако, если арендодатель откажется компенсировать затраты, то законодательно он прав. Еще один существенный момент. Если неотделимым улучшением был капитальный ремонт, то по законодательству, расходы на него должен понести арендодатель. Это актуально, когда в договоре аренды не предусмотрено иного разъяснения по этому вопросу.

При возникновении сложностей, касающихся арендных отношений, обращайтесь за консультацией к юристу. Специалист сможет оценить вашу ситуацию с точки зрения закона и порекомендовать оптимальный порядок действий. Чтобы пресечь споры об отделимых и неотделимых улучшениях при возврате имущества по окончании срока договора, зачастую арендодатели включают в условия соглашения пункт о праве собственности и на отделимые улучшения. В этом случае арендатор должен будет передать такие улучшения.

Другое дело — как арендодатель сможет доказать, например, что на пустом месте стояла ширма или висели дорогие шторы, если следов от данных предметов нет, как и самих предметов? А разрешения на отделимые улучшения арендатору получать не нужно. На основании чего арендодатель будет выставлять требования? Например, офисные перегородки или системы кондиционирования.

В принципе, их можно разобрать, но следы все равно останутся. Значит, это неотделимые улучшения. Арендатор посчитал, что потолочные кондиционеры и офисные перегородки являются отделимыми улучшениями, то есть его собственностью, и обратился в суд. Согласно п. Право собственности на движимое имущество доказывается с помощью любых предусмотренных процессуальным законодательством доказательств, подтверждающих возникновение этого права у истца. Действительно, в соответствии со ст.

Данный способ защиты нарушенного права направлен на возврат собственнику или иному законному владельцу именно того имущества, которое незаконно выбыло из его владения. Объектом виндикации может выступать любое индивидуально-определенное имущество, сохранившееся в натуре. Ответчиком по виндикационному иску является незаконный владелец, у которого фактически находится вещь. Незаконным владельцем следует считать не только лицо, самовольно завладевшее вещью, но и того, кто приобрел вещь у лица, не управомоченного распоряжаться ею.

Под незаконным владением нужно понимать всякое фактическое обладание вещью, если оно не имеет правового основания. В предмет доказывания по виндикационному спору входят: наличие права собственности у истца на истребуемое имущество, индивидуально-определенные признаки истребуемого имущества, факт нахождения истребуемого имущества у ответчика, условия, при которых имущество выбыло из владения собственника отсутствие обязательственных отношений между сторонами по поводу спорного имущества.

Бремя доказывания этих обстоятельств в совокупности возложено на истца ст. Однако доказать наличие права собственности на истребуемое имущество в рассматриваемом случае истцу не удалось. В силу ст. А договором как раз и было предусмотрено, что арендодатель является собственником как неотделимых, так и отделимых улучшений арендованного имущества.

Суд отклонил требования арендатора установить, относится ли монтаж кондиционеров к перепланировке или переделке, и утверждение, что демонтаж не повлечет какого-либо ущерба для помещения. Поскольку было доказано, что согласно договору арендодатель является собственником как неотделимых, так и отделимых улучшений имущества, в том числе улучшений в виде установки системы кондиционирования, суд пришел к выводу, что спорное имущество не может быть истребовано арендатором независимо от признаков этого имущества.

Итак, хотя в ст. Если затраты на улучшение арендованного имущества компенсированы за счет одного источника, то арендатор не имеет права требовать их компенсации повторно с арендодателя, иначе это будет расцениваться как двойное возмещение. Арендатор за свой счет произвел неотделимые улучшения арендованного имущества — выполнил техническое перевооружение котельной.

Арендатор отказался возместить стоимость улучшений, посчитав, что компенсация поступила арендатору из иных источников — полученного с потребителей тарифа. Суд счел позицию арендатора правильной: неотделимые улучшения произведены за счет инвестиционной составляющей тарифа — полученной платы от абонентов в рамках краевой инвестиционной программы по повышению энергоэффективности при производстве тепловой энергии на водогрейной котельной.

Источником финансирования капвложений в данном случае стала прибыль организации от повышения энергоэффективности при производстве тепловой энергии котельной, то есть тариф на тепловую энергию для потребителей. Механизм реализации инвестиционных программ позволял теплоснабжающей организации аккумулировать средства потребителей в целях компенсации указанных затрат. Позиция арендатора о том, что в случае невозмещения со стороны арендодателя затрат для последнего передача имущества будет иметь недопустимый законом характер дарения, суд отклонил, принимая во внимание положения ч.

Итак, при решении вопроса о передаче отделимых и неотделимых улучшений арендодателю по окончании срока аренды следует руководствоваться соответствующими положениями законодательства и условиями, установленными в договоре. В случае возникновения споров об отделимости имущества необходимо доказать, являются повреждения при демонтаже этого имущества действительно существенными или восстановительный ремонт возможен.

Виндикация лат. Кол-во блоков: 8 Общее кол-во символов: Количество использованных доноров: 3 Информация по каждому донору:. Ваш e-mail не будет опубликован. Содержание статьи Неотделимые улучшения арендованного имущества Отделимые и неотделимые улучшения арендованного имущества Как компенсировать убытки и затраты на улучшения объекта аренды, переданного в ненадлежащем состоянии?

Неотделимые улучшения на основе договора аренды Всегда ли отделимые улучшения являются собственностью арендатора? Может ли арендатор возместить одни и те же затраты на улучшения дважды из разных источников? Как использовать материнский капитал на улучшение жилищных условий? Постановка на учет в качестве нуждающихся в улучшении жилищных условий. Оформление арендованного участка в собственность. Как арендовать землю у администрации города? Оценка имущества при вступлении в наследство: разъясняем тщательно.

Имеет ли право вдова участника ВОВ на улучшение жилищных условий? Оставить ответ Отменить ответ Ваш e-mail не будет опубликован.

3. УЛУЧШЕНИЯ, ОТДЕЛИМЫЕ И НЕОТДЕЛИМЫЕ ОТ ЗДАНИЯ

При аренде или найме имущества данные улучшения часто становятся предметом споров собственника жилья и жильцов, а при купле-продаже — используются для уменьшения налога продавца. Что это такое, чем регулируется, где применяется и как избежать возможных конфликтов — рассмотрим далее. Законодательное понимание того, что такое неотделимые улучшения, дает ст.

Выкуп арендатором объекта аренды — специальный случай прекращения договора как по истечении срока аренды, так и до его окончания при условии внесения арендатором обусловленной выкупной цены. Условие о выкупе арендованного имущества может быть предусмотрено законом и договором аренды.

Съем жилых и нежилых помещений уже давно стал нормой в современном мире. Такого рода сделки сопровождаются составлением соглашений. Договор аренды является одним из популярнейших соглашений между гражданами в нашей стране. Конечно не всегда найденное помещение может полностью соответствовать всем требованиям и желаниям арендатора.

Расходы на ремонт предмета лизинга

Татьяна Новикова, кандидат экономических наук, доцент МГУУ Правительства Москвы, аудитор, налоговый консультант расскажет каким образом арендатору учитывать основные средства неотделимых улучшений. Например, проведение ремонта офисных помещений. Третий пример. Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать. Татьяна Новикова 2 июня Не пропустите новые публикации Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать. Подписка на бумажную версию журнала. Бухучет , Я бухгалтер. В избранное.

Неотделимые улучшения — это… Аренда и содержание помещений

У нас в аренде офис,мы арендаторы. Как провести эту систему,с минимальными рисками? Срок аренды 11 мес. В этом же офисе в одном помещении во 2 квартале провели звукоизоляцию на 47 тыс.

В течение периода аренды недвижимого имущества арендатор часто осуществляет некоторые улучшения.

Большинство арендаторов готовы проводить в арендованном помещении ремонтные работы, особенно если договор аренды составлен хотя бы на год и собственник согласен компенсировать все расходы. На этой почве может возникнуть масса споров, ведь по закону все улучшения арендованного имущества могут быть отделимыми и неотделимыми. Отделимыми называют те, которые не причиняют вреда квартире и после выселения квартиранты могут забрать все с собой вывезти, демонтировать и т. Рассмотрим на примере: любая купленная мебель, осветительные приборы, кухонная утварь и прочее оборудование, для установки которого не нужно проводить монтажные работы и которое не требует сложных технологических решений, а его демонтаж не помешает дальнейшей нормальной эксплуатации помещения — это все можно назвать отделимым.

Неотделимые улучшения арендованного имущества

Неотделимые улучшения арендованного имущества — это вопрос, который уже долгое время не утрачивает своей актуальности. Именно поэтому неотделимые улучшения арендованного имущества — это тема данной статьи, тем более что арендные отношения в современном обществе очень широко распространены. Заодно разберемся и в том, полагается ли компенсация арендатору за подобные улучшения. Для начала необходимо разобраться, чем различаются отделимые и неотделимые улучшения.

Аренда помещений в современных экономических реалиях стала неотъемлемой частью любой предпринимательской деятельности. Нередки ситуации, когда в аренду сдают помещение, техническое состояние которого не соответствует запросам арендатора. В таких случаях проводят его подготовку, производя отделимые и неотделимые улучшения арендованного имущества. Вопрос улучшения арендованного имущества регулируется Гражданским кодексом РФ, в частности статьей Согласно ГК РФ под отделимыми улучшениями понимаются такие изменения имущества, которые после окончания срока аренды можно отделить без вреда для помещения покупка мебели, осветительных приборов, оборудования. В период аренды они учитываются в бухгалтерском учете арендатора в качестве отдельного объекта основных средств.

Отделимые и неотделимые улучшения арендованного имущества

Неотделимые улучшения арендованного имущества — это блага, способствующие усовершенствованию, модернизации, увеличению срока эксплуатации или увеличению стоимости предмета аренды и, при этом, их невозможно отделить без нанесения ущерба имуществу или изменения его первоначального вида и свойств. Ныне действующее законодательство выделяет две кардинально разные категории улучшений имущества, опосредуемого в рамках аренды. В числе таковых:. Важно понимать, что в соответствии со ст. Это правило полагает, что во время текущего ремонта не может быть произведено капитальных улучшений.

14/03/ · Улучшения арендованного имущества, как отделимые, так и неотделимые, произведенные за счет амортизационных отчислений от этого имущества, являются собственностью арендодателя.

При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором лизинга. В настоящее время действующее законодательство о бухгалтерском учете не регулирует определение видов ремонта, разграничение капитального и текущего ремонта, реконструкции и модернизации. В Письме Минфина России от

Выкуп арендованного имущества. Субаренда. Судьба улучшений арендованного имущества.

Например, проведение ремонта офисных помещений. Гражданский кодекс РФ в рамках арендных правоотношений допускает произведение съемщиком какого-либо имущества неотделимых улучшений в отношении арендуемого объекта. Осуществление им подобных действий предполагает формирование различных правовых последствий. В связи с неотделимыми улучшениями арендуемого объекта отдельные права и обязанности могут возникать как у собственника, так и у арендатора соответствующего имущества.

Произведенные Арендатором отделимые улучшения здания являются его собственностью. В случае, когда Арендатор произвел за счет собственных средств и с письменного согласия Арендодателя улучшения здания, неотделимые от него без вреда, Арендатор имеет право после прекращения настоящего договора на возмещение стоимости таких улучшений с учетом нормального износа. House Воспользуйтесь формой поиска 3. Условные обозначения 5 Введение 7 Глава.

Гражданский кодекс РФ в рамках арендных правоотношений допускает произведение съемщиком какого-либо имущества неотделимых улучшений в отношении арендуемого объекта. Осуществление им подобных действий предполагает формирование различных правовых последствий.

В течение периода аренды недвижимого имущества арендатор часто осуществляет некоторые улучшения. Разберемся в статье, что такое неотделимые улучшения арендованного имущества, можно ли получить компенсацию и как это сделать. Содержание 1 Отделимые и неотделимые улучшения арендованного имущества 2 Возмещается ли стоимость неотделимых улучшений арендованного имущества? В соответствии с законодательством РФ, отделимые улучшения — это те, которые можно физически забрать с собой после расторжения договора аренды, и при этом состояние объекта недвижимости не будет ухудшено. Говоря простым языком, отделимым признается все, что арендатор может взять и унести, а в результате таких действий имущество арендодателя не пострадает.

Довольно часто лиц, снявших офисные помещения, здания, не удовлетворяет их внешний вид. Им приходится финансировать модернизацию, ремонтные работы. Любые улучшения делятся на отделимые и неотделимые. Чем они отличаются друг от друга? Как грамотно производить модернизацию? Что это — неотделимые улучшения арендованного имущества? Как рассчитать стоимость преобразований?

При длительном сроке аренды частного дома, квартиры, коммерческого помещения и другого объекта часто арендаторы могут производить неотделимое улучшение недвижимого имущества. О том, что это такое, в каких случаях улучшения отделимы и как получить компенсацию, расскажем в статье. Согласно ГК РФ , неотделимые улучшения — те улучшения, которые невозможно изъять без вреда для основного имущества, принадлежащего арендодателю.

Неразделимые улучшения — это … Аренда и обслуживание помещений

Гражданский кодекс Российской Федерации в рамках арендных правоотношений разрешает в работе арендатора вносить какие-либо имущественные неотделимые улучшения в отношении арендуемого объекта. Осуществление таких действий предполагает формирование различных правовых последствий. В связи с неотделимым улучшением предмета аренды могут возникнуть индивидуальные права и обязанности как у собственника, так и у арендатора соответствующего имущества.Их специфика может определяться формой собственности, а также условиями договора между собственником и арендатором. Каковы основные нормы права, регулирующие правоотношения, предметом которых является результат неотделимых улучшений имущества, находящегося в аренде? Какие есть нюансы налогообложения результатов такой модернизации объектов?

Суть неотделимых улучшений объекта аренды

Лицо или организация, которые арендовали у кого-то имущество — чаще всего в данном контексте речь идет о недвижимости — могут каким-то образом модернизировать, реконструировать, улучшить его функциональность.

Проведение данных работ может повлечь за собой формирование принципиально новых свойств в соответствующем объекте. Обратные действия по его отношению затруднены и могут привести к невозможности использования конструкции. Поэтому соответствующее улучшение собственности признано неотделимым. Существенным критерием неотделимости имущества является изменение качественных характеристик исходного объекта, в результате чего его стоимость может увеличиваться, что связано с возможным увеличением срока его службы или потребительских свойств.

Как могут быть неотделимы улучшения? Образец такой модернизации можно представить по-разному. Таким образом, это может отражать тот факт, что здание приобрело существенно другие характеристики по сравнению с исходным состоянием.

Неразделимые улучшения в договоре

Следует отметить, что порядок арендных юридических отношений позволяет субъекту, сдававшему недвижимость, произвести ее соответствующую модернизацию только по согласованию с собственником. Желательно письменное, зафиксированное в договоре.Неотделимые улучшения являются юридически значимыми действиями, и их выполнение должно быть формализовано.

В договоре между собственником имущества и его арендодателем может быть прописан пункт о возможном возмещении собственником соответствующей модернизации объекта. При этом основные параметры улучшений и их предварительная стоимость могут быть зафиксированы. Если арендатор произвел неотъемлемые улучшения структуры собственности без согласия собственника, то у него не будет никаких прав на результат соответствующей модернизации.Все возможные настройки от оптимизации объекта может использовать только его владелец.

Суть отделимых улучшений

В чем разница между отделимыми и неотделимыми улучшениями? Здесь все очень просто. Выше мы отмечали, что основным критерием неразделимости является потеря функциональности объекта в случае попытки вернуть его в исходное состояние. Можно сказать, что неотделимые улучшения — это необратимый процесс.

В свою очередь, обновление отдельного объекта может предполагать относительно доступный возврат в исходное состояние.Еще один нюанс соответствующих доработок — они могут быть инициированы арендатором без согласия собственника. Как правило, все права на использование отделяемых ресурсов остаются за арендатором, если иное не предусмотрено договором. Если арендатор внес на участок неотъемлемые улучшения, то необходимо проанализировать их на предмет схожести с результатами действий, направленных на поддержание имущества в функциональном состоянии посредством ремонта и обслуживания.

Конечно, в большинстве вариантов разница в этом корпусе может быть очевидна.Но если арендатор провел капитальный ремонт объекта недвижимости, в результате которого объект недвижимости существенно изменил свой внешний вид, то, тем не менее, результат его работы, скорее всего, не будет признан благоустройством объекта. Теоретически стоимость ремонта может быть выше соответствующей модернизации объекта недвижимости. Но принципиального значения это не имеет.

Таким образом, неотделимые улучшения арендуемого имущества характеризуются тем, что:

— их необходимо согласовать с собственником имущества;

— как правило, они переходят в собственность собственника объекта и компенсации не подлежат.

В свою очередь, отдельная модернизация может быть произведена арендатором без согласования с собственником объекта недвижимости. Он формирует ресурсы, принадлежащие арендатору. Тем не менее, лицо или организация, снимающие жилье, могут под свою ответственность вносить неотъемлемые улучшения в арендуемое имущество. Мы изучим, к каким правовым последствиям это может привести.

Несогласованные неотделимые улучшения: правовые последствия

Если арендатор произвел неотделимые улучшения сдаваемого жилья, не согласовав это действие с собственником, то, как мы отметили выше, он не будет иметь права требовать компенсацию от собственника.Более того, если соответствующая модернизация привела к ухудшению состояния недвижимости, даже если это субъективное мнение собственника, то арендатор обязан привести объект в первоначальное состояние.

Последовательные неотделимые улучшения

Второй сценарий — когда модернизация недвижимости согласована между его арендатором и владельцем. В этом случае условия реализации соответствующих доработок, как мы отметили выше, должны быть прописаны в договоре.Одним из условий договора может быть компенсация арендодателем стоимости модернизации. В зависимости от конкретного момента улучшения, собственник может оплатить расходы арендатора по истечении срока договора или в течение срока его действия. Контракт также может быть использован для определения уменьшения арендной платы — в качестве компенсации за неотделимую модернизацию.

Неразделимые улучшения: налогообложение

Рассмотрим такой аспект, как неотделимые улучшения налогового учета. Согласны, что арендатор и собственник недвижимости договорились об этой процедуре.Прежде всего, стоит обратить внимание на то, что улучшения, согласованные между арендатором и владельцем объекта, не всегда относятся к амортизируемому имуществу, а только в том случае, если они оплачиваются владельцем недвижимости.

В свою очередь, возмещение затрат арендатора на соответствующую модернизацию может быть учтено собственником объекта для целей налогообложения доходов. Сам арендатор также может использовать понесенные расходы для оптимизации суммы налогов — в определенном отчетном периоде.

Возможен вариант, при котором компенсация неотделимых улучшений собственником недвижимости не прописана в договоре, несмотря на то, что собственник согласился на соответствующую модернизацию. В этом случае амортизация также не начисляется, и первоначальная стоимость имущества не увеличивается. Нет оснований и для оптимизации налоговой базы.

Можно отметить, что в тех случаях, когда неотделимая модернизация не была компенсирована арендодателем, арендатор имеет право начислить амортизацию на имущество.Особенности налогообложения результатов модернизации объектов можно рассмотреть на примере выполнения сторонами правоотношений обязательств по уплате налога на имущество.

Если договор заключается с юридическим лицом, то есть оформлена аренда нежилого помещения, то они должны внести соответствующие суммы в бюджет. Налог на имущество в этом случае уплачивает сторона, фиксирующая на бухгалтерском учете затраты на улучшение объектов. Обычно это связано с владением улучшениями.Если арендатор ими владеет, то налоги платить обязаны.

Если собственником улучшений является арендодатель, то при расторжении договора аренды он выполняет соответствующие обязательства. Но пока действует этот договор, арендатор проводит расчеты с бюджетом. Еще одним критерием, по которому определяется предмет уплаты налога на имущество, является учет соответствующего ресурса на балансе. Что это значит? Если улучшения находятся на балансе арендатора, он уплачивает соответствующий налог.Если их счет ведет арендодатель, платежи в бюджет должны производиться им.

Улучшение имущества и НДС

Существует ряд нюансов, характеризующих начисление НДС в рамках правоотношений, предметом которых является сдача имущества внаем, сопровождаемая продуктом неотделимых улучшений в нем. Давайте изучим их. Если неотъемлемые улучшения были переданы арендодателю, а выполнялись подрядчиком — такую передачу следует признать реализацией.За это должен быть уплачен НДС. Он предъявляется подрядной фирмой арендатору, и к нему может применяться вычет. Можно отметить, что при расчете налога на прибыль переданные собственнику благоустройства объекта не учитываются.

Для целей модернизации объекта сторонняя организация — ключевой критерий обязательства компании по исчислению НДС на неотделимые улучшения. Дело в том, что если арендатор реконструировал объект самостоятельно — то в этом случае вступают в силу другие нормы права.В соответствии с ними НДС на улучшения не начисляется.

Это связано с тем, что для квалификации улучшений как части съемного имущества с целью обложения НДС требуется передача права собственности. В соответствии с нормами ГК РФ, регулирующими правоотношения, в рамках которых происходят неотделимые улучшения, по умолчанию соответствующие правовые механизмы не применяются. Гражданский кодекс Российской Федерации фактически не содержит положений, подразумевающих, что арендатор имеет право собственности на результаты модернизации объектов.Их нельзя рассматривать как самостоятельный актив отдельно от основного объекта недвижимости. Таким образом, при возвращении арендованного помещения собственнику передача права собственности не осуществляется. Получается, что внесенные арендатором неотъемлемые улучшения не облагаются НДС.

Учет отделимых улучшений

Будет полезно рассмотреть основные нюансы налогового учета, в свою очередь, отделимых улучшений в недвижимости. Чтобы правильно рассчитать налог на них, необходимо предварительно определить стоимость и продолжительность эксплуатации соответствующих улучшений.В случае, если затраты на модернизацию недвижимого имущества не превышают суммы, установленной Налоговым кодексом РФ, а срок их использования менее 12 месяцев, то улучшения должны быть отнесены к материальным и производственным резервам. Если соответствующие затраты превышают критерий, установленный Налоговым кодексом РФ, а срок использования более 12 месяцев, стоимость имущества подлежит списанию в счет амортизации.

Если субъектом правоотношений является физическое лицо, то существует вероятность утверждения учетной политики на уровне его локальных актов.И если в нем лимит отнесения имущества к амортизируемому установлен ниже, чем в Налоговом кодексе РФ — то для учета отдельных улучшений необходимо использовать именно тот показатель, который утвержден в локальном акте. . Можно отметить, что налог на имущество не уплачивается, если проводится соответствующая модернизация. Это связано с тем, что отделимые улучшения в общем случае относятся к движимому имуществу.

Как оформить согласие собственника на неотъемлемые улучшения в договоре?

Изучив, как ведется учет неотделимых и отделимых улучшений, рассмотрим такой аспект, как правильное оформление согласия собственника недвижимости на соответствующую модернизацию объекта.Для этого необходимо подписать отдельный договор между арендатором и собственником недвижимости. Он может дополнять ту, в соответствии с которой осуществляется аренда нежилого помещения или, наоборот, относящегося к жилому фонду. В этом контракте должны быть прописаны условия: какие работы предполагается провести для улучшения объекта, кто оплатит модернизацию, полностью или частично, как предполагаются затраты на улучшение недвижимости. выздоровел.

Компенсация затрат арендатора на модернизацию может осуществляться, как мы отмечали выше в статье, за счет снижения арендной платы.Или возможен договор купли-продажи неотделимых улучшений. Все определяется сторонами договора. Его правильный состав — важный аспект правоотношений. Если одна из сторон не сделает этого, другая сторона будет иметь право получить свои предпочтения в суде. Например, арендатор может получить неотъемлемое улучшение в эквивалентной сумме, если владелец не оплачивает стоимость соответствующей модернизации, хотя он обязуется сделать это по контракту.