Когда и за какие годы можно получить имущественный вычет в 2021 году

Когда возникает право на вычет

Нельзя вернуть налог за годы до получения права на

вычет

Документы на вычет можно подать в следующем

году

У имущественного вычета нет срока давности

Получить налоговый вычет можно за последние три

года

Декларацию можно подавать в течение всего

года

Для того чтобы получить имущественный вычет при покупке квартиры и другого жилья, необходимо знать не только процедуру оформления возврата, но и сроки обращения за вычетом.

Когда нужно обращаться в налоговую инспекцию? За какие годы можно подать декларацию 3-НДФЛ? Давайте разберемся подробно.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется

на счет — в примерах и пояснениях экспертов онлайн-сервиса

НДФЛка.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы получить вычет, вы должны не просто купить квартиру, дом или земельный участок – вы должны официально зарегистрировать право собственности на это жилье. Чтобы это сделать, необходимо:

Получить акт приема-передачи, если купили квартиру в новостройке по договору долевого участия.

Получить выписку из ЕГРН (единый государственный реестр недвижимости), если купили квартиру или другое жилье по договору купли-продажи у другого собственника.

Таким образом, мы определили важное понятие: право на получение имущественного вычета возникает после законного оформления права собственности на жилье. Об этом говорится в пп. 6 ст. 220 НК РФ.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Вернуть налог можно только с момента возникновения права на

вычет. Это значит, что за предыдущие годы деньги получить

нельзя.

Это значит, что за предыдущие годы деньги получить

нельзя.

Чтобы ознакомиться с подробной информацией обо всех нюансах имущественного вычета, прочитайте статью «Налоговый вычет при покупке квартиры, дома, участка земли».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору

долевого участия. То, что договор подписан, еще не дает вам право

на налоговый вычет.

В январе 2020 года дом был сдан, и вы получили Акт

приема-передачи с правом регистрации жилья. Вот с этого момента у

вас появилось право на вычет. В 2021 году вы можете обратиться в

ИФНС и получить возврат налога за 2020 год.

Если для полного возврата вам не хватит выплаченного в

течение 2020 года подоходного налога, ваше право переходит на

следующий год. И так до полного исчерпания. Но вернуть деньги за

2017, 2018 и 2019 годы нельзя, так как в те годы у вас еще не было

права на вычет.

Пример:

В 2019 году вы приобрели дом по договору купли-продажи.

В том

же году получили выписку из ЕГРН. Это значит, что ваше право на

получение имущественного вычета возникло в 2019 году.

В том

же году получили выписку из ЕГРН. Это значит, что ваше право на

получение имущественного вычета возникло в 2019 году.

Так как вы решили обратиться в инспекцию в 2021 году, то

получить возврат налога и оформить декларации 3-НДФЛ можно за 2020

и 2019 годы.

Если подоходный налог, который вы выплатили в течение этих

лет, не покроет положенный вам налоговый вычет, ваше право

переходит на следующие годы. В этом случае в 2022 году вам нужно

обратиться в ИФНС за вычетом 2021 года, в 2023 году – 2022 года, и

так каждый год до полного исчерпания. Подать декларации за 2018,

2017 и более ранние периоды нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров. Согласно п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в

соответствии с законодательством Российской Федерации,

имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4

пункта 1 настоящей статьи, могут быть перенесены на предшествующие

налоговые периоды, но не более трех, непосредственно предшествующих

налоговому периоду, в котором образовался переносимый остаток

имущественных налоговых вычетов».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2020 году она

купила квартиру. Так как документы на вычет подаются по окончании

налогового периода, ваша мама может обратиться в ИФНС в 2021

году.

За 2020 год она не получит вычет, так как уже не работала и

не получала налогооблагаемый доход. Но она получит имущественный

вычет за 2019, 2018 и 2017 годы. При расчете вычета за 2019 год

будут учитываться месяцы, когда ваша мама еще работала.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Документы на имущественный вычет за текущий год можно подать только в следующем году

Как говорится в п 7. ст. 220 НК РФ:

«Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей».

Налоговым периодом считается календарный год с 1 января по 31

декабря. Это значит, что декларацию 3-НДФЛ за конкретный год можно

подать только по его окончании, то есть в следующем году. При этом

не имеет значения, в каком месяце вы приобрели недвижимость, и за

какие месяцы перечислили подоходный налог.

Это значит, что декларацию 3-НДФЛ за конкретный год можно

подать только по его окончании, то есть в следующем году. При этом

не имеет значения, в каком месяце вы приобрели недвижимость, и за

какие месяцы перечислили подоходный налог.

Пример:

Вы купили комнату в марте 2021 года, получили выписку из ЕГРН

и решили сразу получить имущественный вычет. Налоговая инспекция не

примет у вас документы, так как налоговый период, в течение

которого вы получили право на вычет, еще не закончился. Подать

декларацию 3-НДФЛ вы можете не ранее 2022 года.

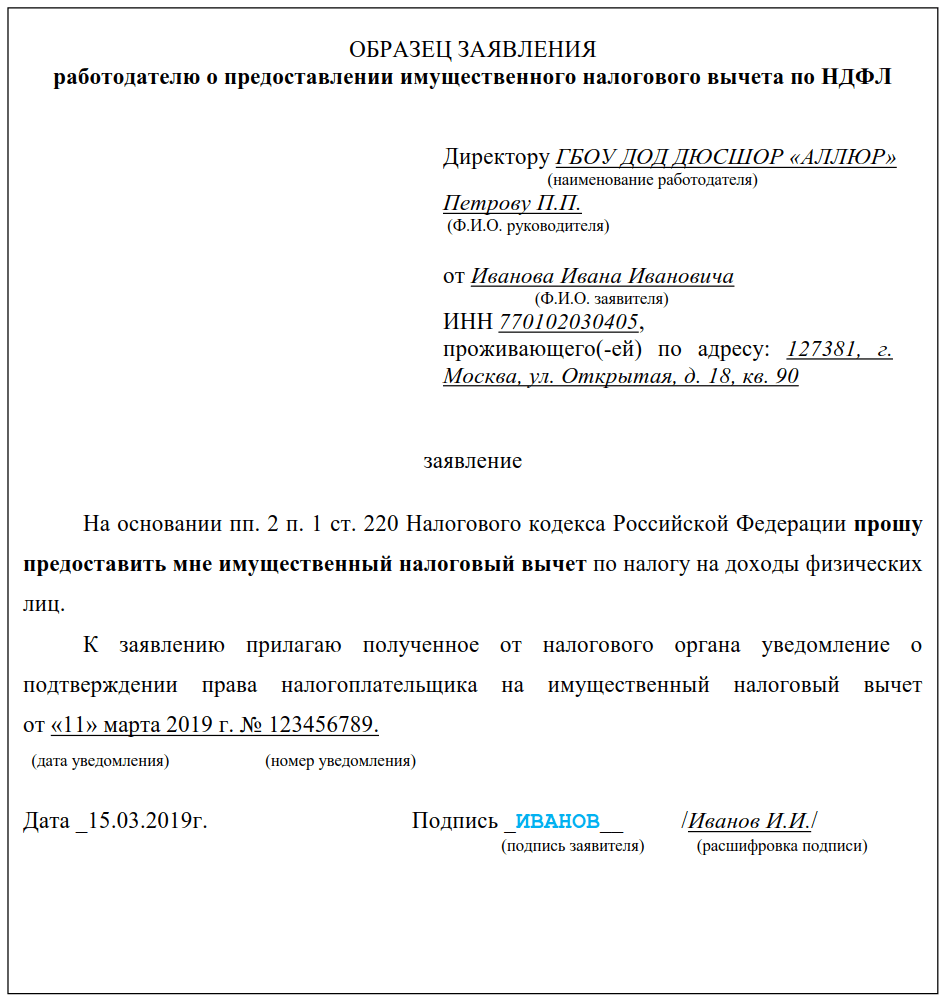

Чтобы не ждать следующего года и получить имущественный вычет сразу, обратитесь в инспекцию по месту жительства. После 30-дневной проверки ваших документов ИФНС выдаст Уведомление, которое вы передадите в бухгалтерию своего предприятия.

С этого момента работодатель приостановит перечисление в бюджет

13% НДФЛ из вашей зарплаты. Об этом говорится в п. 8. ст. 220 НК

РФ. Подробное описание процесса в нашей статье «Получение

имущественного вычета у работодателя».

Налоговый консьерж — консультации налогового эксперта всего за 42 рубля в месяц!

У имущественного вычета нет срока давности

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете вернуть налог хоть через пять, хоть через десять лет.

Не важно, по каким причинам вы сразу не воспользовались своим правом – не знали о такой возможности или не имели налогооблагаемых доходов – имущественный вычет не имеет срока давности

Не забудьте – подавать документы в ИФНС вы можете по окончании того года, за который хотите получить вычет. Например, возврат за 2020 год оформляется в 2021 году или позднее.

Пример:

Вы купили квартиру в 2009 году, а в 2021 году решили получить

налоговый вычет. После обращения в инспекцию вам вернут положенные

деньги.

Внимание! Существует ограничение, по которому вы имеете право

вернуть налог лишь за последние три года. Об этом говорится в п. 7

ст. 78 НК РФ.

7

ст. 78 НК РФ.

Пример:

Вы купили квартиру в 2010 году, а в 2021 году решили получить

налоговый вычет. Можете смело обращаться в ИФНС и получить

причитающиеся вам деньги. Если вы хотите вернуть налог за

предыдущие годы, то в расчете будет участвовать 2020, 2019 и 2018

год.

Быстрая регистрация и помощь налогового эксперта!

Получить налоговый вычет можно только за последние три года

Несмотря на то, что имущественный налоговый вычет не имеет срока давности, п. 7 ст. 78 НК РФ накладывает ограничения по возврату налога за предыдущие годы:

«Заявление о зачете или о возврате суммы

излишне уплаченного налога может быть подано в течение трех лет со

дня уплаты указанной суммы, если иное не предусмотрено

законодательством Российской Федерации о налогах и

сборах».

Пример:

Вы купили дом в 2015 году, но решили обратиться в инспекцию

лишь в 2021 году.

Вернуть налог вы сможете за 2020, 2019 и 2018

годы.

Вернуть налог вы сможете за 2020, 2019 и 2018

годы.

Если выплаченного вами в эти годы подоходного налога не

хватит, чтобы закрыть всю сумму налогового вычета, то вы должны

будете подать декларацию 3-НДФЛ в 2022 году и получить вычет за

2021 год. И так далее, до полного исчерпания излишне уплаченного

налога. Получить вычет за 2017 и 2016 годы вы не сможете.

Для пенсионеров увеличен срок возврата налога за предыдущие годы. Согласно Письму Минфина РФ №03-04-05/40681 от 12.07.2016 года пенсионер может не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

Пример:

В 2019 году вы приобрели дом. В 2020 году получили налоговый

вычет за 2019 год, в 2021 – за 2020 год. После этого в 2021 году вы

вышли на пенсию.

Теперь вы можете воспользоваться законодательной льготой и

вернуть налог за предыдущие периоды: 2020, 2019, 2018 и 2017 годы.

За 2019 и 2020 годы вы уже получили вычет, когда еще не были

пенсионером, значит остается вычет за 2018 и 2017 годы.

В 2022 году вы имеете право на возврат денег за 2021 год за

те месяцы, когда еще работали.

Декларацию на вычет можно подавать в течение всего календарного года

Апрель – самое горячее время для работников налоговых инспекций. Налогоплательщики ошибочно считают, что подать документы на налоговый вычет они обязаны до 30 апреля следующего года. Это не так.

Вы имеете право обращаться за возвратом налога в течение всего года. Главное, помните – вернуть налог можно лишь за три последних года. Других ограничений по срокам нет.

Дата 30 апреля установлена для подачи деклараций 3-НДФЛ о полученном доходе. Если в течение прошлого года вы продали автомобиль, квартиру или получили какой-то другой доход, с которого должны заплатить НДФЛ, то срок 30 апреля – для вас.

Пример:

В конце 2020 года вы купили земельный участок с домом и

получили выписки из ЕГРН. Нет необходимости торопиться и собирать

документы к определенной дате – вы имеете право обратиться за

налоговым вычетом в течение всего 2021 года.

Важное условие! Вы обязаны подать декларацию до 30 апреля, если кроме имущественного вычета указываете доход, полученный в течение прошлого года.

Пример:

В 2020 году вы купили квартиру и продали садовый участок. В

2021 году вы заполняете единую декларацию 3-НДФЛ, где указываете и

доход от продажи участка, и информацию для получения налогового

вычета за покупку квартиры. Подать документы в ИФНС вы обязаны не

позднее 30 апреля 2021 года.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Возврат налога при покупке квартиры в ипотеку

02 ноября 2020

56Возврат налогов при покупке жилья — инструкция

Ирина Ерёмина

Налоговый консультант

6 минут чтения

33927

СтатьиБесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

1.

Когда можно подавать документы на возврат налога?

Когда можно подавать документы на возврат налога?Ответ на вопрос, когда можно подавать документы на возврат налога, зависит от типа Вашего договора, по которому Вы приобрели жилье.

Мы выяснили, с какого года возникает право на возврат налогов. Давайте назовем этот год «год наступления права на возврат». Теперь нужно дождаться окончания этого года. И можно будет подавать документы на возврат. Право на возврат налогов при покупке жилья в ипотеку, кстати, распространяется на весь календарный год (можно будет вернуть налоги, удержанные в течение всего года), даже если Вы получили необходимый документ (например, свидетельство) 31 декабря. Право на возврат возникает одновременно и по стоимости жилья, и по уплаченным процентам по ипотеке (это — два компонента одного вычета). А порядок получения вычета всегда такой — сначала по стоимости жилья, а потом по уплаченным процентам по ипотеке.

3-ндфл на возврат налога надо подать в течение 3 лет с момента окончания того года, за который возвращаются налоги.

Например, документы на возврат за 2014 год надо подать до начала 2018 года. Дата 01 мая, до которой часто подают декларации, — не для Вас. Если Вы подаете документы, включающие налоговую декларацию, только для возврата налога, Вы можете подавать документы в любое время года. До 01 мая подают декларацию те, кто, например, обязан отчитаться о каком-либо доходе.

2. За какие годы можно подавать документы на возврат налога?

Ответ на вопрос, за какие годы можно подавать документы на возврат налога, зависит от того, являетесь ли Вы пенсионером на момент подачи декларации (именно на момент подачи декларации).

3. Какие документы надо подавать на возврат налога?

Документы, которые надо подавать на возврат налога, можно разделить на три группы:

В некоторых случаях могут понадобиться особые документы. Например, при возврате налога, когда часть (доля) жилья принадлежит ребенку, — свидетельство о рождении ребенка. Вот здесь есть подробный перечень документов и объяснение, как их подготовить — страница «Купили жилье» / «Документы для вычета». С этой инструкцией подготовить правильный пакет документов будет просто. По сути, надо заполнить декларацию и простое заявление. Взять справку 2-НДФЛ. И сделать копии.

С этой инструкцией подготовить правильный пакет документов будет просто. По сути, надо заполнить декларацию и простое заявление. Взять справку 2-НДФЛ. И сделать копии.

Если Вы подаете документы сразу за несколько лет, формально это несколько разных пакетов документов. Но подать в налоговой инспекции их можно за один раз. В каждом пакете документов будет отдельная декларация, заявление, справка 2-НДФЛ. Те же документы, которые «общие» для всех лет (например, договор купли-продажи), мы рекомендуем приложить только один раз к первому календарному году.

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить

правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать

онлайн.

4. Куда подавать документы?

Все документы надо подать в налоговую инспекцию по месту Вашей постоянной регистрации на момент подачи декларации. Именно Вашей регистрации, независимо от того, где находится купленное жилье. Вот здесь можно по Вашему адресу (Вашей регистрации) узнать, где находится Ваша инспекция — страница «Полезное» / «Информация».

Если ранее Вы были зарегистрированы в другой инспекции и/или ранее Вы получали свой ИНН (идентификационный номер налогоплательщика) в другой инспекции, Вам в любом случае надо подавать документы в налоговую инспекцию по месту Вашей постоянной регистрации на момент подачи декларации. Все необходимые действия по «переносу» Ваших данных из одной инспекции в другую инспекции сделают самостоятельно.

Для налоговых инспекций прием документов на возврат налога — обычная стандартная процедура. Например, в 2014 году по официальным данным налоговой службы более двух миллионов россиян вернули налоги при покупке или строительстве жилья. В инспекциях обычно выделены отдельные «окошки» для физических лиц, подающих документы на возврат налога. Очереди в инспекциях, как правило, не в эти «окошки», а в другие — для компаний и предпринимателей.

В инспекциях обычно выделены отдельные «окошки» для физических лиц, подающих документы на возврат налога. Очереди в инспекциях, как правило, не в эти «окошки», а в другие — для компаний и предпринимателей.

5. Как подавать документы?

Все документы подаются в одном экземпляре. Но декларацию мы рекомендуем распечатать в двух экземплярах (при этом в обоих должна быть подпись, дата и так далее). Затем, подавая декларацию, попросите, пожалуйста, сотрудника инспекции проставить на втором экземпляре отметку о принятии декларации. И оставьте второй экземпляр себе, на случай, если будет необходимо доказать, что декларация была подана. Также в двух экземплярах можно распечатать заявление (если оно есть) и попросить поставить отметку и на нем.

Вместе с декларацией, сразу же, за один раз, можно подать все необходимые документы. Останется только подождать, пока деньги поступят на Ваш счет. В октябре 2012 года налоговая служба подтвердила, что заявление на возврат налога также можно подавать сразу. То есть для получения возврата достаточно одного «похода» в инспекцию.

То есть для получения возврата достаточно одного «похода» в инспекцию.

6. Что делать дальше?

Дальше надо подождать. У налоговой инспекции по закону есть три месяца на проверку Ваших документов и один месяц на перечисление денег. Поэтому, если Вы подали правильные документы на возврат налогов при покупке квартиры в ипотеку, самое позднее, через 4 месяца после подачи документов на Ваш счет должны поступить возвращенные налоги.

Одностраничные памятки для различных ситуаций

За какой год можно подавать документы

Общая собственность («старые» правила)

Общая собственность («новые» правила)

Где взять вычет за прошлые годы

Новые правила (с 2014 года)

Продажа и покупка в одном году

Пенсионерам

Как запомнить эту страницу

Чтобы добавить эту страницу в избранное Вашего браузера (программы для просмотра страниц в Интернете), нажмите, пожалуйста, ссылку «В избранное» ниже. Вы также можете при помощи кнопочек справа от ссылки «Поделиться» ниже поделиться этой страницей в социальной сети. Тогда ссылка на эту страницу будет у Вас на Вашей странице в социальной сети, и Вам не придется вспоминать, как найти эту страницу.

В России будут начислять налоговые вычеты удаленно и без подачи 3-НДФЛ

| Поделиться Проект закона, принятый Госдумой в первом чтении, предлагает упростить процесс налоговых вычетов при покупке жилья, погашении процентов по ипотеке и по операциям на инвестиционных счетах. В случае его принятия налогоплательщикам не придется заполнять 3-НДФЛ и представлять в ФНС подтверждающие документы.Плоды цифровизации налоговой службы

Госдума рассмотрела в первом чтении законопроект о внесении поправок в Налоговый кодекс России, которые упростят получение ряда налоговых вычетов посредством дистанционного взаимодействия налогоплательщика с налоговыми органами через личный кабинет портала Федеральной налоговой службы (ФНС), и автоматизированной проверки права на получение налогового вычета.

Проект закона, размещенный в системе обеспечения законодательной деятельности sozd.duma.gov.ru, предлагает упростить процесс получения имущественных налоговых вычетов – по расходам на покупку жилья и погашение процентов по ипотечным кредитам, и инвестиционных – по операциям на индивидуальном инвестиционном счете.

Принятие поправок позволит существенно сократить сроки предоставления налоговых вычетов, говорится в пояснительной записке к документу. Так, обладателям «личного кабинета налогоплательщика» в случае принятия поправок больше не придется заполнять налоговую декларацию формата 3-НДФЛ и не придется представлять в ФНС подтверждающие документы.

«Закон упростит жизнь многим, – отметил Вячеслав Володин, председатель Госдумы России. – Пандемия показала нам, как важно развивать цифровые технологии, делать доступ к госуслугам удаленным, чтобы воспользоваться ими человек мог в любой ситуации».

Основные дополнения в налоговый кодекс

Документ предлагает заменить обязанность физических лиц по документальному подтверждению права на налоговые вычеты данными о расходах на приобретение недвижимого имущества и погашения процентов по ипотеке, а также о внесенных на индивидуальный инвестиционный счет суммах из автоматизированной системы обработки ФНС, в рамках информационного взаимодействия налоговых органов с внешними источниками данных.

Власти упростят получение имущественных и инвестиционных налоговых вычетов

В текст законопроекта, принятого Госдумой в первом чтении, в частности, включена поправка в ст. 102 первой части Налогового кодекса России, согласно которой доступ банкам или налоговым агентам к представленным на сайте ФНС данным о получении физическим лицом налогового вычета или наличии индивидуального инвестиционного счета отныне на является разглашением налоговой тайны. Доступ к таким данным в банках и у налоговых агентов разрешен только ограниченному списку сотрудников.

Представление банком или налоговым агентом недостоверных сведений об индивидуальных инвестсчетах и о внесенных на них суммах наказывается штрафом в размере 20% от суммы возвращенного налога.

Налоговые вычеты в упрощенном порядке предоставляются не более чем за три года, предшествующих году подачи заявления, отмечается в документе. На подтверждение права налогоплательщика на получение социальных налоговых вычетов ФНС отводится 30 календарных дней со дня подачи заявления или документов в письменной или электронной форме, о чем налоговый орган обязан информировать налогоплательщика через личный кабинет или, в случае отсутствия такового, заказным письмом.

При приобретении земельных участков или долей в них для индивидуального жилищного строительства, приобретении прав на квартиру, комнату или долей в них в строящемся доме, при строительстве индивидуального жилого дома, право на имущественный налоговый вычет возникает с даты госрегистрации права собственности, отмечается в документе.

В случае принятия поправки вступят в силу не ранее чем по истечении месяца со дня официальной публикации и не ранее 1 числа очередного налогового периода по налогу на доходы физических лиц. Их действие распространяется на налоговые вычеты, право на которые возникло с 1 января 2020 г. Положения в части новых правил неразглашения налоговой тайны вступают в силу с 1 января 2021 г. Остальные положения закона вступают в силу с 1 января 2022 г.

Процесс оцифровки налоговых данных в России

Впервые идея создания единого реестра населения – но в те времена без налоговой основы, появилась еще в конце 1990-х годов. В 2006 г. Мининформсвязи (предшественник Минкомсвязи) во главе с Леонидом Рейманом разработало законопроект «О персональных данных», который подразумевал создание такого реестра с минимальным объемом информации о каждом гражданине: ФИО, дата и место рождения, пол, уникальный идентификационный номер.

Константин Зеленков, JSA Group: Невозможно начинать цифровизацию без надежной системы резервного копирования

ИнтеграцияВ то время идея «поголовной» переписи была резко воспринята правозащитниками, религиозными деятелями и оппозиционными депутатами. В результате во время рассмотрения законопроекта Госдумой пункт о Едином реестре был исключен.

К современному проекту по созданию единого банка сведений о всех гражданах России на площадке ФНС вернулись во времена Дмитрия Медведева на посту премьер-министра. Так, в июле 2016 г. CNews рассказал о его поручении Правительству завершить в сентябре-октябре разработку концепции, а в ноябре 2016 г. подготовить федеральный закон о реестре, который будет содержать базовые сведения о населении России.

Через реестр предполагалось вести персонифицированный учет отдельных сведений о гражданах, формировать данные для использования властями в части обеспечения прав граждан и оказания услуг.

Концепция создания реестра включала первый этап 2016-2018 гг. на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

Третий этап 2021-2024 гг. предусматривал создание отказоустойчивой и катастрофоустойчивой инфраструктуры ГИС, полную интеграцию системы ведения реестра с другими ГИС.

В апреле 2020 г. CNews рассказал о принятом Госдумой во втором чтении законопроекте о создании в России единого федерального информационного регистра сведений о населении, оператором которого была официально назначена ФНС.

На этом этапе стало известно, что основой регистра сведений о населении станут 8 млн записей госреестра ЗАГС, формируемого в облачных дата-центрах ФНС с октября 2018 г., около 540 млн актовых записей, сохранившихся в России с 1926 г. , а также сведениями МВД России, данные баз Минобороны, Минобрнауки и государственных внебюджетных фондов. Регистр будет регулярно пополняться ФНС и 12 остальными поставщиками данных по примерно 30 видам сведений, которые, по словам замглавы ФНС Виталия Колесникова, составят «золотой идеальный профиль» гражданина – не дублируя другие ГИС, а приведя «все системы к одному знаменателю».

, а также сведениями МВД России, данные баз Минобороны, Минобрнауки и государственных внебюджетных фондов. Регистр будет регулярно пополняться ФНС и 12 остальными поставщиками данных по примерно 30 видам сведений, которые, по словам замглавы ФНС Виталия Колесникова, составят «золотой идеальный профиль» гражданина – не дублируя другие ГИС, а приведя «все системы к одному знаменателю».

С помощью реестра и данных других ведомств ФНС сможет не только хранить совокупность сведений о гражданине, но также выстраивать семейные связи россиян и затем, в частности, рассчитывать среднедушевой доход или доход по каждому домохозяйству.

Предполагается что основные нормы закона о едином федеральном информационном регистре сведений о населении будут введены в действие с 1 января 2022 г. Переходной период, на время которого устанавливаются особенности создания, ведения, формирования и использования регистра, предлагается установить со дня опубликования закона до 31 декабря 2025 г. Ряд норм закона может вступить в силу с 1 января 2024 г. и с 1 января 2025 г.

Ряд норм закона может вступить в силу с 1 января 2024 г. и с 1 января 2025 г.

Владимир Бахур

налоговых вычетов при покупке дома

Вопрос

Ответ

К сожалению, большинство расходов, которые вы оплатили при покупке дома, не подлежат вычету в год покупки.

Единственными налоговыми вычетами при покупке дома, на которые вы можете претендовать, являются предоплаченные проценты по ипотеке (баллы). Для вычета предоплаченных процентов (пунктов) по ипотеке, выплаченных кредитору, если вы должны соответствовать этим требованиям:

- Ваш основной дом обеспечивает вашу ссуду (ваш основной дом — это тот дом, в котором вы проживаете большую часть времени).

- Пункты оплаты — это устоявшаяся практика ведения бизнеса в вашем регионе.

- Очки, которые вы заплатили, не превышали сумму, обычно взимаемую в этом районе.

- Вы используете кассовый метод учета. Это означает, что вы указываете доход в том году, в котором вы его получили, и вычитаете расходы в том году, в котором вы их платите.

- Очки, которые вы заплатили, не были начислены за товары, которые обычно указываются отдельно в листе расчета. Пример: сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам или налоги на имущество.

- Денежные средства, которые вы предоставили при закрытии или до закрытия, включая любые баллы, уплаченные продавцом, были не меньше, чем начисленные баллы.

- Вы не занимали средства у своего кредитора или ипотечного брокера для выплаты баллов.

- Вы использовали ссуду, чтобы купить или построить свой основной дом.

- Баллы были рассчитаны как процент от основной суммы ипотеки.

- Сумма четко обозначена пунктами в вашей выписке по расчету.

Не оставляйте деньги на столе

Подавайте налоговые декларации и получайте все скидки и вычеты, которых вы заслуживаете. Наши налоговые профи могут помочь вам подать заявку лично или виртуально, или вы можете подать ее самостоятельно через Интернет.

Наши налоговые профи могут помочь вам подать заявку лично или виртуально, или вы можете подать ее самостоятельно через Интернет.

Другие комиссии, которые вы заплатили до или при закрытии, не подлежат вычету. Однако они включены в основу вашего дома. Эти сборы включают:

- Страхование титула

- Оценка

- Сборы за реферат

- Сборы за регистрацию

- Опросы

Вы можете вычесть часть текущих платежей, которые вы производите за владение своим домом, в том числе:

- Налоги на недвижимость, фактически уплаченные в налоговый орган

- Соответствующие проценты по ипотеке

- Взносы по ипотечному страхованию

Эти суммы нельзя вычесть:

- Страхование имущества

- Амортизация

- Коммунальные платежи

8 Налоговые льготы при покупке и владении домом В 2021 году

Недавно я устроился на новую работу в другом штате, что заставило меня продать свой дом и найти место для аренды. Я арендую уже больше года и должен сказать, что мне это нравится.

Мне нравится не беспокоиться о ремонте или уплате налога на недвижимость.

Но одна из вещей, которые мне напомнили об этом налоговом сезоне, что я действительно скучаю, — это налоговые льготы при покупке и владении домом.

Серьезно, владение домом может не только дать вам более дешевую ежемесячную оплату, чем аренда, но во многих случаях налоговые льготы делают решение простым.

Поскольку это такие жаркие споры, я собираюсь рассказать об основных налоговых льготах, которые вы получите, когда у вас будет собственный дом.Оттуда вы сможете решить, что подходит именно вам.

Сделка дня : Credit Karma Tax предлагает 100% бесплатную подачу федеральных налогов и налогов штата с гарантией максимального возмещения и защитой от аудита. Никогда не платите ни копейки за подачу налоговой декларации. Прочтите полный обзор здесь Вот фантастический ресурс для вас — калькулятор, который учитывает ваш город, долг, доход и первоначальный взнос и автоматически подсчитывает, сколько дома вы можете себе позволить.

Налоговые льготы при покупке и владении жилищем

1.Проценты, которые вы платите по ипотеке, вычитаются (в большинстве случаев).

Если у вас есть дом и размер ипотеки не превышает 750 000 долларов, вы можете вычесть проценты, уплаченные по ссуде. Это одно из самых больших преимуществ владения домом по сравнению с арендой — вы можете получить огромные вычеты при уплате налогов.

Раньше лимит составлял 1 миллион долларов, но Закон о сокращении налогов и занятости от 2017 (TCJA) снизил лимит и внес некоторые пояснения по вычету процентов из кредитной линии собственного капитала.

До TCJA вы могли вычесть проценты по ипотеке до 1 миллиона долларов плюс HELOC до 100 000 долларов. И не имело значения, для чего использовался ваш HELOC (например, студенческие ссуды, задолженность по кредитной карте).

TCJA поясняет, что вы можете вычесть проценты HELOC, но все же не должны превышать общий лимит в 750 000 долларов и использоваться для улучшения дома. Согласно IRS:

«Закон о сокращении налогов и занятости от 2017 года, вступивший в силу 22 декабря, приостанавливает с 2018 по 2026 год вычет процентов, выплачиваемых по ссудам под залог недвижимости и кредитным линиям, если они не используются для покупки, строительства. или существенно улучшить жилье налогоплательщика, обеспечивающего ссуду.”

Как вы также можете видеть, TCJA действует до 2026 года, и закон применяется к ипотечным кредитам и HELOC, взятым после 15 декабря 2017 года. Если вы взяли ипотечный кредит до этой даты, лимит в 1 миллион долларов по-прежнему будет применять.

Вычет становится простым, если вы используете такое программное обеспечение, как TurboTax, но если это не так, просто не забудьте просмотреть форму IRS 1098, которая будет отправлена вашим кредитором, и подробно укажите сумму, которую вы заплатили в качестве процентов по ссуде ваша налоговая декларация.

Вы также можете включить проценты, которые вы, возможно, заплатили, как часть закрытия вашего дома — вы можете найти это в листе урегулирования.Для получения дополнительной информации TurboTax собрал хороший набор часто задаваемых вопросов по этой теме.

2. Сумма, которую вы платите в виде налога на недвижимость, также вычитается из налогооблагаемой базы.

Еще одно замечательное преимущество владения домом — это возможность удерживать налог на недвижимость. До TCJA правила были немного более гибкими, и вы могли полностью вычитать налоги на недвижимость. Теперь все немного изменилось.

По новому закону вы можете вычесть до 10 000 долларов. Удержание государственного и местного подоходного налога было объединено с вычетом государственного и местного налога на имущество.Вы также больше не можете вычитать налоги на недвижимость за рубежом, как это было до TCJA.

Как я показал вам выше, TCJA действует до 2026 года (по 2025 год). Если закон будет расширен или изменен, мы сможем увидеть больше этого. Если ничего не будет сделано, правила вернутся к тому состоянию, в котором они были до принятия этого закона. Но, по крайней мере, в ближайшие несколько лет я ожидаю, что вычеты по налогу на недвижимость будут ограничены 10 000 долларов.

Если ваши налоги оплачиваются через счет условного депонирования у вашего кредитора (т.д., они добавляются к вашему ежемесячному платежу по ипотеке и оплачиваются кредитором). Сумма, уплаченная вами в виде налогов, будет указана в вашей форме IRS 1098, поэтому вы можете применить этот вычет непосредственно к своим налогам.

Если вы платите налоги непосредственно в муниципалитет, в котором живете, вам необходимо убедиться, что у вас есть запись о внесенных вами деньгах (т. Е. Копия используемого чека). Вы также можете вычесть любые налоги, которые вы возместили продавцу, если он предоплатил их во время владения домом (их можно найти в листе расчетов).

Для получения дополнительной информации вы можете прочитать о том, как требовать налоги на имущество в своей налоговой декларации в этом году.

3. Вы можете получить налоговый вычет за баллы (в течение всего срока действия кредита!).

Если вы заплатили баллы своему кредитору при получении ипотечного кредита или рефинансировании существующего кредита, вы можете воспользоваться налоговым вычетом. Единственное предостережение заключается в том, что вы должны фактически отдать деньги кредитору за эти баллы.

Мы уже говорили об ипотечных пунктах раньше, но, чтобы освежить память, они почти всегда выражаются в процентах от суммы кредита.Таким образом, если каждый балл составляет 1,5%, а ваш дом стоит 300 000 долларов, каждый балл будет стоить вам 4500 долларов.

Если у вас есть кредитная линия на приобретение собственного капитала или вы рефинансировали ссуду, это преимущество действительно срабатывает. Согласно IRS:

«Вы можете вычесть баллы, уплаченные за рефинансирование, как правило, только в течение срока действия новой ипотеки. Однако, если вы используете часть рефинансированных поступлений от ипотечного кредита для улучшения своего основного дома и соответствуете первым шести требованиям, указанным выше, вы можете полностью вычесть часть баллов, связанных с улучшением в том году, в котором вы заплатили им своими собственными средствами.Вы можете вычесть оставшиеся баллы в течение срока ссуды ».

При условии, что вы соответствуете требованиям, вы можете вычесть сумму, которую вы платите, в счет баллов каждый месяц, когда вы производили платежи. Когда вы вносите ипотечный платеж, в ссуду добавляется дробный процент баллов — это сумма, которую вы можете вычесть. Так, например, если 10 долларов вашего ежемесячного платежа предназначены для баллов, вы можете вычесть 120 долларов в конце года (12 x 10 долларов), если вы производите платежи каждый месяц в году.

Я определенно рекомендую поговорить со специалистом по налогам, прежде чем делать вычеты по баллам. Подробнее о том, как правильно списать ипотечные баллы, вы можете прочитать в этой статье.

4. Частное ипотечное страхование (PMI) может быть вычтено в некоторых случаях.

Частное ипотечное страхование (или PMI) — это плата, которую вы должны заплатить, если вы кладете менее 20% на свой дом. Кредиторы делают это, чтобы обезопасить себя от убытков в случае невыполнения обязательств по ссуде.

Если вы взяли нашу ипотеку после 2007 года, вы можете потребовать налоговый вычет по платежам PMI.Действующее налоговое законодательство гласит, что вы можете требовать вычета, если ваш скорректированный валовой доход составляет 100 000 долларов или меньше, если вы состоите в браке, или 50 000 долларов, если вы не замужем.

Однако это не всегда было возможным. Согласно блогу House Loan Blog, «продление вычета взносов по ипотечному страхованию было одним из 30 налоговых положений, которые президент Трамп согласился продлить 9 февраля 2018 года, когда он подписал HR 1892, Закон о двухпартийном бюджете 2018 года».

На данный момент вы можете воспользоваться этим, но помните, что он пересматривается ежегодно.Мы всегда рекомендуем попытаться снизить свой жилищный заем на 20%, чтобы избежать этого, но мы знаем, что это не всегда реально. Этот налоговый вычет является серебряной подкладкой для выплаты PMI.

Связано: Уточните тарифы на страхование домовладельцев в Policygenius сегодня.

5. Есть также налоговые льготы при продаже вашего дома.

По мере того как наша жизнь меняется, меняется и наша жилищная ситуация. Для людей уже не принято брать ссуду на 30 лет и эти 30 лет жить в своем доме.Изменился внешний вид жилья.

С учетом сказанного, можно с уверенностью предположить, что в какой-то момент мы продадим свои дома. Вот тут-то и появляется следующее преимущество — исключение из продажи домов. Если вы прожили в своем основном месте жительства два года из пяти до его продажи, вы освобождаетесь от уплаты налогов на любую полученную прибыль в размере до 500 000 долларов, если вы состоите в браке, и до 250 000 долларов, если вы состоите в браке. Один.

Допустим, вы не замужем, покупаете дом за 200 000 долларов и живете в нем семь лет.Предположим, за это время вы вложили в него 50 000 долларов, а общая сумма ваших инвестиций составила 250 000 долларов.

Затем предположим, что на седьмой год вы продаете дом за 400 000 долларов, поскольку стоимость на вашем рынке значительно выросла. Вы только что получили прибыль в размере 150 000 долларов. Согласно исключению продажи дома, ни одна из этих 150 000 долларов не считается налогооблагаемым доходом. Это может сэкономить вам тысячи долларов на уплате налогов.

Если по какой-либо причине вы не выполнили требование о проживании в доме два из пяти лет до продажи, вы все равно можете воспользоваться исключением для продажи дома, но ваш вычет будет пропорционально распределен.Вы можете узнать больше об исключении продажи жилья из этой статьи.

6. Вы получаете вознаграждение за энергоэффективные обновления.

Хотя большинство налоговых льгот за энергоэффективные обновления вашего дома исчезли, есть еще пара вещей, на которые стоит обратить внимание. Вы по-прежнему можете требовать налоговых вычетов на солнечную энергию — как на электрическое, так и на водонагревательное оборудование, до 2021 года. Однако чем дольше вы ждете, тем меньше денег вы получите обратно. Вот процент оборудования, которое вы можете вычесть в зависимости от времени установки:

- В период с 1 января 2017 года по 31 декабря 2019 года — 30% расходов имеют право на получение кредита

- В период с 1 января 2020 года по декабрь 31 декабря 2020 г. — 26%

- С 1 января 2021 г. по 31 декабря 2012 г. — 22%

7.Вычеты, если вы стареете на месте

Согласно SeniorLiving.org, «старение на месте означает, что человек принимает сознательное решение оставаться в выбранном им месте проживания так долго, как он может, с теми удобствами, которые для него важны. По мере старения они могут включать добавление дополнительных услуг для улучшения условий их жизни и поддержания качества жизни ».

Если вы планируете жить в своем доме в течение длительного времени, вы можете вычесть расходы, которые помогут вам с возрастом.Некоторые распространенные примеры — пандусы для инвалидных колясок, которые вы устанавливаете, чтобы войти в дом, или поручни в ванне, чтобы не поскользнуться.

Вы также можете получить вычеты за такие вещи, как снижение электрических фигур или шкафов, а также другие домашние настройки. Time.com покрывает некоторые из допустимых корректировок, а также некоторые правила здесь.

8. Льготы для тех, кто работает дома

Будь то подработка или постоянная работа на дому, вы можете вычесть расходы на домашний офис и используемое пространство.Действующее налоговое законодательство позволяет вам делать налоговый вычет в размере 5 долларов за квадратный фут для офисных помещений площадью до 300 квадратных футов. Вы можете получить максимальный вычет в размере 1500 долларов, но знайте, что существуют чрезвычайно строгие правила по расходам домашнего офиса. Я всегда предлагаю поговорить со специалистом по налогам, но если вы хотите сначала узнать об этом больше, TurboTax сделал действительно подробную статью на эту тему.

Заключение

Хотя это не приведет к полному разложению споров между арендной платой и покупкой, понимание налоговых преимуществ покупки и владения домом может помочь вам принять более обоснованное решение.Фактически, вы могли не знать о некоторых из них или не знали, в какой степени они могут принести вам пользу при уплате налогов. Как я уже много раз говорил в этой статье, прежде чем делать какие-либо серьезные вычеты из своих налогов, обязательно проконсультируйтесь со специалистом по налогам. По крайней мере, используйте продукт премиум-класса, такой как TurboTax, который предлагает тонну интерактивной помощи и шаг за шагом проведет вас через все это.

Страница не найдена — Валик для теста

Раскрытие информации рекламодателя: этому сайту может быть выплачена компенсация в обмен на размещение определенных спонсируемых продуктов и услуг, а также за переход по ссылкам, размещенным на этом сайте.Предложения по кредитным картам, которые появляются на этом сайте, принадлежат компаниям-кредитным компаниям, от которых doughroller.net получает компенсацию. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). Doughroller.net не включает все компании-эмитенты кредитных карт или все доступные предложения кредитных карт. Раскрытие информации от редакции: этот контент не предоставляется и не по заказу банка, эмитента кредитной карты или другого рекламодателя. Мнения, выраженные здесь, принадлежат только авторам, а не мнениям банка, эмитента кредитной карты или другого рекламодателя, и не были рассмотрены, одобрены или иным образом одобрены рекламодателем.Компенсация этому сайту может быть выплачена через банк, эмитент кредитной карты или другую партнерскую программу рекламодателя. Заявление об отказе от ответственности: содержание этого сайта предназначено только для информационных и образовательных целей и не должно толковаться как профессиональная финансовая консультация. Если вам понадобится такой совет, проконсультируйтесь с лицензированным финансовым или налоговым консультантом. Ссылки на продукты, предложения и тарифы со сторонних сайтов часто меняются. Хотя мы делаем все возможное, чтобы обновлять их, цифры, указанные на нашем сайте, могут отличаться от фактических.Для получения более подробной информации см. Нашу Политику конфиденциальности и Заявление об отказе от ответственности. Отказ от ответственности за пользовательский контент: комментарии под каждой статьей не предоставлены или не заказаны рекламодателем банка. Ответы не были рассмотрены, одобрены или иным образом подтверждены рекламодателем банка. В обязанности рекламодателя банка не входит обеспечение ответов на все сообщения и / или вопросы. Архивы: вы можете изучить сайт через наши архивы, датируемые 2007 годом.

© 2021 DoughRoller.Все права защищены.

Страница не найдена — Валик

Раскрытие информации рекламодателя: этому сайту может быть выплачена компенсация в обмен на размещение определенных спонсируемых продуктов и услуг, а также за переход по ссылкам, размещенным на этом сайте. Предложения по кредитным картам, которые появляются на этом сайте, принадлежат компаниям-кредитным компаниям, от которых doughroller.net получает компенсацию.Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (включая, например, порядок, в котором они появляются). Doughroller.net не включает все компании-эмитенты кредитных карт или все доступные предложения кредитных карт. Раскрытие информации от редакции: этот контент не предоставляется и не по заказу банка, эмитента кредитной карты или другого рекламодателя. Мнения, выраженные здесь, принадлежат только авторам, а не мнениям банка, эмитента кредитной карты или другого рекламодателя, и не были рассмотрены, одобрены или иным образом одобрены рекламодателем.Компенсация этому сайту может быть выплачена через банк, эмитент кредитной карты или другую партнерскую программу рекламодателя. Заявление об отказе от ответственности: содержание этого сайта предназначено только для информационных и образовательных целей и не должно толковаться как профессиональная финансовая консультация. Если вам понадобится такой совет, проконсультируйтесь с лицензированным финансовым или налоговым консультантом. Ссылки на продукты, предложения и тарифы со сторонних сайтов часто меняются. Хотя мы делаем все возможное, чтобы обновлять их, цифры, указанные на нашем сайте, могут отличаться от фактических.Для получения более подробной информации см. Нашу Политику конфиденциальности и Заявление об отказе от ответственности. Отказ от ответственности за пользовательский контент: комментарии под каждой статьей не предоставлены или не заказаны рекламодателем банка. Ответы не были рассмотрены, одобрены или иным образом подтверждены рекламодателем банка. В обязанности рекламодателя банка не входит обеспечение ответов на все сообщения и / или вопросы. Архивы: вы можете изучить сайт через наши архивы, датируемые 2007 годом.

© 2021 DoughRoller.Все права защищены.

13 Налоговые льготы для домовладельцев и покупателей жилья

Владение домом — часть американской мечты. Любите ли вы бревенчатый домик посреди пустыни, пригород Кейп-Код с белым частоколом или квартиру в центре города в небе, есть что-то особенное в обмене на аренду за дело. Но этот переход может быть трудным и дорогостоящим. Трудно накопить достаточно денег для первоначального взноса, а затем не отставать от выплат по ипотеке — не говоря уже о расходах на обслуживание, которые теперь все на вас!

К счастью, у дяди Сэма есть в рукаве несколько налоговых уловок, которые помогут вам купить дом, сэкономить на расходах на жилье и продать его без уплаты налогов.Некоторые из них сложны, ограничены или имеют обручи, через которые вам придется прыгать, но они могут стоить усилий, если вы пройдете квалификацию. Итак, без лишних слов, вот 13 налоговых льгот, которые помогут вам купить дом и преуспеть как домовладелец .

1 из 13

Использование пенсионных фондов для первоначального взноса

Прежде чем вы сможете стать домовладельцем, вы должны наскрести достаточно денег для первоначального взноса. Если у вас есть учетная запись IRA или 401 (k), вы можете использовать эти средства, чтобы купить дом. Вкладчики с традиционным IRA могут снять со счета до 10 000 долларов, чтобы купить, построить или перестроить первый дом без уплаты 10% штрафа за досрочное снятие средств — даже если вы моложе 59,5 лет. Если вы состоите в браке, и вы, и ваш супруг (-а) можете снять по 10 000 долларов каждый из отдельных IRA без уплаты штрафа. (Чтобы считаться первым домом, вы и ваш супруг не могли владеть домом в течение последних двух лет.) Однако, даже если вы избежите штрафа, вы все равно обязаны платить налог с суммы, которую вы снимаете.

С помощью Roth IRA вы можете снять взнос в любое время и по любой причине без уплаты налогов или штрафов. IRS уже получил свою долю. Вы также можете снять до 10 000 долларов из заработка до достижения возраста 59½ лет, чтобы помочь купить первый дом без 10% штрафа за досрочное снятие средств. (Ваш супруг (а) может сделать то же самое.) Если у вас есть учетная запись в течение пяти лет, ваши доходы также не будут облагаться налогом.

Если вы хотите снять деньги со счета 401 (k) для внесения авансового платежа, вам придется занять у плана. Обычно вы можете взять ссуду без налогов и штрафов из своего плана 401 (k) на сумму до половины вашего баланса, но не более 50 000 долларов. Деньги, взятые в долг у 401 (k), обычно должны быть возвращены (с процентами) в течение пяти лет, но период погашения кредитов, использованных для покупки основного дома, может быть продлен. Однако имейте в виду, что вам придется выплатить ссуду до подачи следующей налоговой декларации, если вы уволитесь или потеряете работу. В противном случае вам придется заплатить налоги с неоплаченного баланса и 10% штраф за досрочное снятие средств, если вам еще не исполнилось 55 лет.

(Обратите внимание, что в соответствии с Законом CARES люди, затронутые коронавирусом, могут занимать больше из своего плана 401 (k) — до менее 100000 долларов США или 100% баланса счета — до 23 сентября 2020 года. Они также дается дополнительный год для погашения существующих ссуд 401 (k) со сроком погашения в период с 27 марта по 31 декабря 2020 г.)

2 из 13

Вычет по ипотечным баллам

Обычно вы должны платить кредитору «баллы» при получении кредита. ипотека. В большинстве случаев балла, которые вы платите по ссуде на покупку, строительство или существенное улучшение вашего основного места жительства, полностью вычитаются в том году, в котором вы их выплачиваете. Есть некоторые требования, которые должны быть выполнены — например, ссуда должна быть обеспечена вашим основным домом — но обычно вам не нужно ждать, чтобы вычесть баллы, уплаченные по стандартной ипотеке.

С другой стороны, , если вы покупаете второй дом, вы не можете вычесть кредитные баллы в том году, в котором вы их платите. Но вы все равно можете вычитать их постепенно в течение срока ссуды. Это означает, что вы можете вычитать 1/30 балла каждый год, если это 30-летняя ипотека. Это 33 доллара в год на каждую 1000 долларов, которые вы заплатили — возможно, немного, но не выбрасывайте их.

При рефинансировании вы также обычно должны вычесть все баллы, которые вы выплачиваете по установленной ставке в течение срока действия новой ссуды. Однако в том году, когда вы выплачиваете ссуду — потому что вы продаете дом или снова рефинансируете — вы можете вычесть все еще не списанные баллы. Из этого приятного правила есть одно исключение: если вы рефинансируете второй раз у того же кредитора, вы добавляете баллы, уплаченные по последней ссуде, к остаткам от предыдущего рефинансирования, а затем постепенно вычитаете эту сумму в течение срока действия новой ссуды.Боль? Да, но, по крайней мере, вы получите компенсацию за хлопоты.

Есть еще одна загвоздка, и она применяется независимо от того, вычитаете ли вы баллы в том году, в котором они были выплачены, или в течение всего срока действия ссуды. Вы должны перечислить, чтобы потребовать вычет. (Поскольку стандартный вычет был почти удвоен законом о налоговой реформе 2017 года, большинство людей не перечисляют его.) Составители списка должны указать вычитаемые баллы в строке 8a или 8c Приложения A (Форма 1040).

3 из 13

Удержание премии по ипотечному страхованию

Домовладельцы, которые оплачивают частную ипотечную страховку по ссудам, выданным после 2006 года, могут вычесть свои страховые взносы, если они укажут свои позиции.(PMI обычно взимается, если вы вкладываете менее 20% при покупке дома.) Этот вычет постепенно прекращается, если ваш скорректированный валовой доход превышает 100 000 долларов США, и исчезает, если ваш AGI превышает 109 000 долларов США (50 000 и 54 500 долларов США соответственно, если вы женаты, но подаем отдельную декларацию).

Посмотрите в графе 5 формы 1098, которую вы получаете от своего кредитора, указаны суммы страховых взносов, уплаченных вами в течение года. Укажите вычитаемую сумму в строке 8d Приложения A (Форма 1040).

Срок действия этого вычета истекает после 2020 налогового года.(Однако срок вычета истек, а затем несколько раз продлевался.)

4 из 13

Удержание процентов по ипотеке

Для большинства людей самая большая налоговая льгота от владения домом исходит от вычета процентов по ипотеке. Если вы внесете в список, вы можете вычесть проценты по долгу в размере до 750 000 долларов (375 000 долларов при раздельном подаче документов в браке), использованных для покупки, строительства или существенного улучшения вашего основного или единственного второго дома. (Для ипотечных кредитов до 2018 года вычитаются проценты по долгу до 1 миллиона долларов.) Улучшения считаются «существенными», если они повышают ценность дома, продлевают срок его службы или адаптируют дом для новых целей. В основном, пристройки и капитальный ремонт являются «существенными», а основной ремонт и техническое обслуживание — нет.

Ваш кредитор отправит вам форму 1098 в январе с указанием процентов по ипотеке, которые вы уплатили в течение предыдущего года. Это сумма, которую вы вычитаете в строке 8a или 8b Приложения A (Форма 1040). Если вы только что купили дом, убедитесь, что в 1098 включены проценты, уплаченные вами с даты вашего закрытия до конца этого месяца. Эта сумма указана в вашем расчетном листе для покупки дома. Вы можете вычесть его, даже если кредитор не включил его в форму 1098.

(Обратите внимание, что до 2018 года вы могли вычесть проценты по ссудам или кредитным линиям на сумму до 100000 долларов США, даже если вы использовали наличные деньги. для оплаты личных расходов, таких как погашение долга по кредитной карте или покупка автомобиля. После принятия закона о налоговой реформе 2017 года эти проценты больше не подлежат вычету. Теперь проценты подлежат вычету только в том случае, если средства по кредиту используются для покупки, строительства или улучшения твой дом.)

5 из 13

Кредит на проценты по ипотеке

В дополнение к вычету процентов по ипотеке, также существует налог на проценты по ипотеке , кредит , доступный для домовладельцев с низкими доходами, которым был выдан соответствующий Сертификат ипотечного кредита (MCC) от государство или местное правительство для субсидирования покупки первичного дома. Сумма кредита составляет от 10% до 50% выплачиваемых в течение года процентов по ипотеке. (Точный процент указан в MCC, выданном вам.) Кредит ограничен 2000 долларами, если ставка кредита выше 20%. Однако, если ваш допустимый кредит уменьшается из-за лимита, вы можете перенести неиспользованную часть кредита на следующие три года или до использования, в зависимости от того, что наступит раньше.

Чтобы запросить кредит, заполните форму 8396 и приложите ее к своему 1040. Вам также необходимо указать сумму кредита в строке 6 Приложения 3 (форма 1040). Не забудьте поставить галочку в поле c и написать «8396» в строке 6.

Для этого кредита существует ряд ограничений и специальных правил. Например, двойное окунание не допускается. Если вы претендуете на получение ипотечного кредита, вы должны уменьшить размер вычета процентов по ипотечному кредиту в Приложении А на сумму кредита. Если вы рефинансируете свою первоначальную ссуду, вам придется получить новый MCC, чтобы потребовать кредит по новой ссуде, и сумма кредита по новой ссуде может измениться. Кроме того, если вы продадите дом в течение девяти лет, вам, возможно, придется полностью или частично выплатить пособие, полученное вами по программе MCC.

6 из 13

Удержание налога на имущество

Вы получаете все виды налогов — не только подоходный налог.Как домовладелец, вы должны будете привыкнуть платить один из дополнительных налогов, которые вам придется платить, — это местный налог на недвижимость. Хорошая новость заключается в том, что вы можете вычесть государственные и местные налоги на недвижимость, которые вы платите в своей федеральной налоговой декларации.

Однако есть несколько складок, которые могут испортить этот вывод. Во-первых, вы должны детализировать, чтобы вычесть налоги на недвижимость. Если вы все-таки перечисляете, вы можете вычесть их в строке 5b Приложения A (Форма 1040).

Существует также предел в 10 000 долларов (5 000 долларов, если вы состоите в браке, но подаете отдельную декларацию) на совокупную сумму государственного и местного подоходного налога, налога с продаж и налога на имущество, который вы можете вычесть. Все, что превышает 10 000 долларов, не подлежит вычету. Это особенно сильно ударит по домовладельцам в штатах, где подоходный налог, налоги с продаж и / или налоги на имущество находятся на высоком уровне.

7 из 13

Вычет из расходов на домашний офис

Если вы работаете не по найму и работаете дома, вы можете вычесть расходы на использование дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов, и не имеет значения, какой у вас дом — на одну семью, таунхаус, квартиру, кондоминиум, дом на колесах или даже лодку.Вы также можете потребовать вычет, если вы работаете в пристройке на своей территории, например, в отдельном гараже, студии, сарае или теплице.

Ключом к вычету домашнего офиса является регулярное использование части вашего дома исключительно для ваших денежных целей. Пройдите этот тест, и часть ваших счетов за коммунальные услуги, расходы на страхование, общий ремонт и другие домашние расходы могут быть вычтены из вашего дохода от бизнеса. Вы также можете списать часть своей арендной платы или, если вы владеете своим домом, амортизацию (безналичный расход, который может сэкономить вам реальные деньги на вашем налоговом счете).

Есть два способа рассчитать вычет. При использовании метода «фактических расходов» вы умножаете расходы на эксплуатацию дома на процентную долю вашего дома, предназначенную для использования в коммерческих целях. Проблема с этим методом заключается в том, что собрать воедино все записи, необходимые для расчета и обоснования вывода, может быть кошмар. Если вы используете «упрощенный» метод, вы вычитаете 5 долларов за каждый квадратный фут в вашем доме, который используется для квалифицированных деловых целей.Например, если у вас домашний офис площадью 300 квадратных футов (максимальный размер, разрешенный для этого метода), ваш вычет составит 1500 долларов.

Сотрудники, работающие удаленно, больше не могут вычитать расходы на содержание домашнего офиса (включая сотрудников, работающих из дома во время пандемии коронавируса). До 2018 года сотрудники могли требовать расходы на домашний офис в качестве вычета по разным статьям, если затраты превышали 2% их скорректированного валового дохода. Однако этот вычет был отменен Законом о налоговой реформе 2017 года.

8 из 13

Кредиты на улучшение энергосбережения

Чтобы стимулировать использование возобновляемых источников энергии, Дядя Сэм вознаградит вас налоговой скидкой, если вы установите определенное энергоэффективное оборудование в своем доме. Вы сэкономите 30% на новых системах, которые используют энергию солнца, ветра, геотермальной энергии или топливных элементов для производства электроэнергии, нагрева воды или регулирования температуры в вашем доме. Кредит на оборудование топливных элементов ограничен 500 долларами на каждые полкиловатта мощности.

Домовладельцы, идущие на защиту окружающей среды, также могут сэкономить до 500 долларов на своих налоговых счетах с помощью другого кредита, установив энергоэффективную изоляцию, двери, кровлю, системы отопления и кондиционирования воздуха, дровяные печи, водонагреватели и т. Д. Кредит составляет до 200 долларов на новые энергоэффективные окна.

Если вы имеете право на получение любого из этих налоговых кредитов, используйте форму 5695 для расчета суммы, а затем запросите кредит (-ы) в строке 5 Приложения 3 (Форма 1040).

9 из 13

Вычет на необходимые с медицинской точки зрения улучшения дома

Вы можете иметь право на вычет медицинских расходов, если вы устанавливаете в своем доме специальное оборудование или модифицируете его по медицинским причинам. Распространенные примеры необходимых с медицинской точки зрения обновлений дома включают добавление пандусов, расширение дверных проемов, установку поручней, опускание шкафов, перемещение электрических розеток, установку лифтов или лифтов, изменение дверных ручек и выравнивание земли для обеспечения доступа к дому. Затраты на эксплуатацию и содержание этих обновлений также вычитаются как медицинские расходы, если обновление само по себе необходимо по медицинским показаниям. Однако улучшения, которые просто делают ваш дом более удобным для пожилых людей (например, обновления «старение на месте»), не подлежат вычету, если они не являются необходимыми с медицинской точки зрения.

Однако есть некоторые ограничения. Вы должны указать в Приложении A (Форма 1040), чтобы потребовать вычет, и вы можете вычесть только медицинские расходы, которые превышают 7,5% от вашего скорректированного валового дохода (10% после 2020 года). Вычет также уменьшается при увеличении стоимости вашей собственности. Так, например, если вы потратите 50 000 долларов на установку лифта, и это повысит стоимость вашего дома на 40 000 долларов, вы можете вычесть только 10 000 долларов (50 000 — 40 000 долларов). И, опять же, обновление должно быть по медицинским показаниям.

10 из 13

Удержание арендных расходов

Что делать, если вы сдаете в аренду часть своего дома, например комнату или подвал? Вы должны будете платить налог с дохода от аренды, но вы можете вычесть расходы за аренду помещения. Потенциально вычитаемые расходы включают расходы на страхование, ремонт и общее техническое обслуживание, налоги на недвижимость, коммунальные услуги, расходные материалы и многое другое. Вы также можете вычесть амортизацию части вашего дома, используемой для сдачи в аренду, а также любой мебели или оборудования на арендованной площади.Вам также не нужно перечислять, чтобы вычесть расходы на аренду помещения в Графике А. Вместо этого вы требуете их в Приложении E (Форма 1040) и вычитаете их из своего дохода от аренды.

Сложная часть — выяснить, сколько вы можете вычесть, если расходы покрывают весь дом, например, счет за электричество или налоги на имущество. В этом случае вы должны разделить расходы и выделить их часть на арендуемую площадь . Вы можете использовать любой разумный метод разделения расходов. Например, если вы снимаете комнату площадью 200 квадратных футов в доме площадью 2000 квадратных футов, вы можете просто выделить (и вычесть) 10% от стоимости всего дома в качестве расходов на аренду.Вам не нужно делить расходы, связанные только с арендуемой площадью. Например, если вы красите комнату, которую снимаете, вся ваша стоимость — это вычитаемые арендные расходы.

Правила немного отличаются, если вы сдаете в аренду загородный дом или инвестиционную недвижимость. Вы по-прежнему будете должны платить налог с дохода от аренды, и вы все равно сможете вычесть расходы на аренду, но есть и другие методы расчета этих двух сумм.

11 из 13

Прощение долга при потере права выкупа или короткой продаже

В тяжелые экономические времена все больше домовладельцев не выплачивают свои ипотечные платежи.В некоторых случаях кредитор может в конечном итоге уменьшить или погасить вашу ипотечную задолженность посредством «короткой продажи» или обращения взыскания. Обычно после погашения долга списанная сумма рассматривается как доход для должника. Но, , когда дело доходит до ипотечного долга, прощенного в рамках обращения взыскания или короткой продажи, до 2 миллионов долларов погашенного долга по основному месту жительства не облагается налогом (1 миллион долларов при раздельном подаче документов в браке).

Исключение распространяется только на ипотеку, которую вы взяли для покупки, строительства или существенного улучшения вашего основного дома.Он также должен быть защищен вашим основным домом. Задолженность, обеспеченная вашим основным домом, которую вы использовали для рефинансирования ипотеки, которую вы взяли для покупки, строительства или существенного улучшения вашего основного дома, также учитывается, но только в пределах суммы старой основной суммы ипотеки непосредственно перед рефинансированием.

Налоговые льготы не предоставляются, если погашение долга связано с услугами, которые вы оказали кредитору, или по любой другой причине, не связанной напрямую со снижением стоимости вашего дома или вашего финансового состояния.Кроме того, исключенная сумма снижает базовую стоимость вашего дома.

Исключение доступно только для ипотечной задолженности, погашенной до 2021 года.

12 из 13

Исключение прибыли от прироста капитала при продаже дома

У IRS есть особый подарок для вас, когда вы продаете свой дом: вы, вероятно, выиграли ‘ t должны платить налоги со всей или части прибыли от продажи. Ваш дом считается основным активом. Обычно вы должны платить налог на прирост капитала, когда продаете основной актив с целью получения прибыли.Однако, если вы состоите в браке и подаете совместную декларацию , вам не нужно платить налог на сумму до 500 000 долларов (250 000 долларов для индивидуальных заявителей) от прибыли от продажи вашего дома , если вы (1) владели домом. в течение как минимум двух из последних пяти лет (2) жили в доме как минимум два из последних пяти лет, и (3) не использовали это исключение для получения дохода от продажи жилья за последние два года. Так, например, если вы купили свой дом пять лет назад за 600 000 долларов и продали его за 700 000 долларов, вы не будете платить никакого налога на прибыль в 100 000 долларов, если будут выполнены все условия исключения.(К сожалению, если вы продали свой дом с убытком, вы не сможете вычесть убыток.) Любая прибыль, превышающая сумму исключения 500 000 или 250 000 долларов США, указывается как прирост капитала в Приложении D.

Если вы не выполняете все требования требования, вы все равно можете исключить часть своей прибыли от продажи дома , если вам пришлось продать свой дом из-за изменения места работы, проблемы со здоровьем, развода или другой непредвиденной ситуации. Размер вашего исключения зависит от того, насколько вы приблизились к удовлетворению требований владения, проживания и предыдущего использования исключения.Например, если вы одиноки, вы владели своим домом два из последних пяти лет, вы не использовали исключение для другой продажи дома за последние два года, но вы жили в своем доме только один из прошлых через пять лет, потому что ваш работодатель перевел вас в другой город, вы можете исключить 125 000 долларов прибыли — половину обычного исключения, потому что вы выполнили только половину требований к проживанию.

Внимание: Когда вы продаете свой дом, вам, возможно, придется погасить любую амортизацию, заявленную вами за использование дома в коммерческих целях, кредиты для первого покупателя жилья, если вы приобрели дом в 2008 году, или любые федеральные ипотечные субсидии, полученные .

13 из 13

Повышенная база при продаже вашего дома

Если исключение прироста капитала не полностью уничтожает ваш налоговый счет при продаже дома, вы все равно можете уменьшить налог, который вы должны, изменив базис вашего дома . Ваша налогооблагаемая прибыль равна продажной цене вашего дома за вычетом стоимости дома. Итак, чем выше база, тем ниже налог.

То, что вы изначально заплатили за дом, включено в базис — это хорошо! Но вы также можете взять на себя различные расходы, связанные с покупкой и улучшением вашего дома. Например, вы можете включить определенные комиссионные за расчет и закрытие сделки, которые вы заплатили при покупке дома. Если у вас был дом, построенный на земле, которой вы владели, основа включает стоимость земли, гонорары архитектора и подрядчика, затраты на разрешение на строительство, плату за подключение к коммунальным услугам и соответствующие судебные издержки. Стоимость дополнений и основных улучшений дома также может быть добавлена к базовой стоимости (но не к базовым расходам на ремонт и обслуживание).

Справочник по налоговой льготе для домовладельцев

Для многих покупка дома — одно из самых крупных вложений, которые они сделают в своей жизни.Хотя вам придется инвестировать значительную часть своих сбережений, эта покупка дает множество налоговых льгот. Такие как ипотечный кредит, кредит на энергоэффективность жилого фонда и налоговый кредит домовладельца. Если у вас есть дом, узнайте, какие налоговые льготы будут доступны вам как домовладельцу в 2021 году.

Какие налоговые льготы дает домовладение?Налоговые льготы для домовладельцев — это особые налоговые льготы, предоставляемые тем, кто владеет домом. Эти льготы не следует путать с освобождением от налога на усадьбу или исключением из раздела 121.Это кредиты в соотношении доллар к доллару, которые уменьшат ваш общий налоговый счет, и, если кредит подлежит возмещению, любая возвращаемая часть будет предоставлена вам в качестве возврата налога. Короче говоря, возможность воспользоваться налоговой льготой домовладельца может привести к значительной экономии налогов.

Налоговая льгота для новичков в 2008 г.Возможно, вы знакомы с налоговой льготой 2008 г. для впервые покупающих жилье в эпоху Обамы. новым домовладельцам до 7500 долларов в течение первого года программы.Ко второму году действия инициативы налоговый кредит был увеличен до 8000 долларов.

К сожалению, этот налоговый кредит истек в 2010 году и больше не предоставляется домовладельцам, но они все еще могут получить помощь при покупке дома через Администрацию ветеранов, Гарантию жилищного кредита для индейцев по разделу 184 или Департамент жилищного строительства США и Программа ссуды FHA по городскому развитию

Предложенная Джо Байденом налоговая льгота для новых покупателей жильяХотя срок действия налоговой льготы для новичков в 2008 г. истек, администрация Байдена предложила аналогичную программу налоговых льгот, которая может быть реализована в этом году.Законодательство все еще находится в стадии разработки, поэтому вам придется подождать, чтобы ознакомиться с основными принципами плана, но он предлагает налоговую льготу в размере 15 000 долларов для начинающих покупателей жилья.

Помимо налоговой льготы для новичков в покупке жилья, существует множество других налоговых льгот, на которые вы можете претендовать.

Ипотечный процентный кредитИпотечный процентный кредит — это налоговая льгота, призванная помочь лицам с низкими доходами получить домовладение. Если вам был выдан сертификат ипотечного кредита правительством вашего штата или местного самоуправления, вы могли бы иметь право на получение этого кредита.Если вы имеете право, вы можете подать заявку на него в форме IRS 8396.

Кредит на энергоэффективную недвижимость для жилых домовКредит на энергоэффективную недвижимость для жилых домов представляет собой невозвратный кредит (то есть он только снижает налоговые обязательства), предлагаемый домовладельцам, которые внесли улучшения в энергосбережение по месту их основного проживания в США в 2018, 2019 или 2020 годах. На этот кредит накладываются некоторые дополнительные ограничения.

Если вы имеете право, вы можете запросить этот кредит, используя форму IRS 5695.Приемлемые улучшения включают: солнечную электрическую собственность, солнечные системы нагрева воды, малую энергию ветра и геотермальные тепловые насосы. Право на получение этого кредита выходит за рамки данной статьи. Вы можете найти полную информацию, просмотрев инструкции IRS Form 5695 или связавшись с вашим налоговым консультантом.

Усовершенствования в области энергосбережения также могут дать вам право на дополнительные налоговые льготы, предлагаемые правительством вашего штата или местного самоуправления. Чтобы узнать больше о вашем праве на получение помощи по штату, вы можете посетить Базу данных государственных стимулов для возобновляемых источников энергии и повышения эффективности.

Налоговые льготы, предлагаемые правительствами штата и местными властямиМногие штаты и местные органы власти предлагают налоговый кредит домовладельцев (не путать с налоговыми льготами или освобождением от налога на недвижимость в усадьбе). Вам следует уточнить применимые правила в своей юрисдикции. В целом, налоговая льгота домовладельцев — это уменьшение суммы ваших налоговых обязательств по налогу на недвижимость. Если вы имеете на это право, вы можете воспользоваться этой налоговой скидкой на недвижимость. Даже если вы считаете, что имеете на это право, всегда обращайтесь в налоговый отдел штата или местной юрисдикции, чтобы узнать больше о применимых правилах.В большинстве случаев вам нужно будет подать заявление в местное налоговое управление.

Помимо налоговой льготы на имущество, правительство вашего штата или местного самоуправления может предлагать различные налоговые льготы, такие как налоговые льготы для восстановления собственности, налоговые льготы для исторической собственности и множество других налоговых льгот.

Чистая прибыль на миллион акровВ течение налогового сезона домовладельцам предоставляется множество налоговых льгот. От налоговой льготы по налогу на энергоэффективность жилого фонда до налоговой льготы по ипотечным процентам домовладельцы могут воспользоваться этими льготами и получить огромные налоговые льготы.При тщательном планировании и исследовании вы можете существенно снизить налоговое бремя в этом сезоне подачи документов.

Налоговые вычеты для домовладельцев — NerdWallet

Вы можете получить некоторые федеральные налоговые льготы для владения домом, если перечисление вычетов в налоговой декларации за 2020 год имеет финансовый смысл.

Но это большее «если», чем раньше.

Хотя налоговые вычеты для домовладельцев могут составлять в сумме тысячи долларов, требовать их стоит проблем только в том случае, если все ваши детализированные вычеты превышают стандартные вычеты IRS.

Стандартный вычет за 2020 налоговый год составляет:

24 800 долларов США для супружеских пар, подающих совместную регистрацию, что на 400 долларов больше, чем в 2019 налоговом году.

12 400 долларов США для лиц, не подающих документы и состоящих в браке, подающих раздельно, что на 200 долларов больше, чем в предыдущем году.

18 650 долларов США для глав домохозяйств, до 300 долларов США.

Чтобы решить, следует ли детализировать, суммировать домовладельцев и другие налоговые вычеты, на которые вы имеете право. Если сумма больше стандартного вычета, то перечислите.Если нет, возьмите стандартный вычет. Вот налоговые вычеты, которые домовладельцы должны включить в расчет.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Проценты по ипотеке

Обычно это самый крупный налоговый вычет для домовладельцев, которые перечисляют. Часть каждого платежа по ипотеке идет на выплату процентов по ссуде. Вы можете вычесть уплаченные вами проценты до предела, который зависит от того, когда вы взяли ипотеку.

16 декабря 2017 г. и позднее: вы можете вычесть проценты по ипотечному долгу на сумму до 750 000 долларов (или до 375 000 долларов, если вы состоите в браке и подаете отдельно).

14 октября 1987 г. — 15 декабря 2017 г .: Вы можете вычесть проценты по ипотечному долгу на сумму до 1 миллиона долларов (500 000 долларов, если вы состоите в браке и подаете отдельно).

Если вы рефинансировали ипотеку, лимит зависит от даты выдачи старой ссуды. Если ипотека была выдана до 14 октября 1987 г., все проценты по ипотеке могут быть вычтены.

Ваш ипотечный обслуживающий персонал будет присылать отчет каждый год, показывающий, сколько процентов вы заплатили.

Проценты по ссуде под собственный капитал

Проценты по ссуде под собственный капитал и по кредитной линии могут быть вычтены, но только если вы потратили заемные деньги на улучшение дома. До того, как в 2018 году вступил в силу закон о налоговой реформе 2017 года, вы могли вычесть проценты, даже если вы использовали деньги для других целей, например, для оплаты обучения в колледже.

Ваша ссуда под залог собственного капитала или долг HELOC засчитывается в общий лимит ипотечного долга для вычета процентов.Таким образом, если ваша первая ипотека превышает лимит франшизы, то проценты по кредиту собственного капитала не будут вычитаться.

Дисконтные баллы

Если вы находитесь в пределах лимита для вычета всех процентов по ипотеке, вы также можете вычесть дисконтные баллы, уплаченные вами при закрытии ипотеки. Некоторые домовладельцы покупают дисконтные баллы, чтобы снизить процентную ставку по ипотеке. Один дисконтный пункт стоит 1% от суммы ипотеки.

Термин «баллы» может сбивать с толку, потому что некоторые кредиторы называют свои комиссии «пунктами выдачи займов».«Эти баллы идут на оплату расходов кредиторов по предоставлению ссуды, и они не подлежат вычету из налогооблагаемой базы. Вычету подлежат только баллы дисконтирования, уплаченные для снижения процентной ставки.

Налоги на недвижимость

Вы можете получить налоговую льготу. для уплаты налогов на имущество, но есть предел. Вы можете вычесть до 10 000 долларов США (5 000 долларов США, если вы состоите в браке и подаете отдельно) налогов на имущество в сочетании с государственными и местными налогами на прибыль или налогами с продаж.

Расходы домашнего офиса

вычтите расходы на домашний офис, если вы работаете не по найму и используете часть дома регулярно и исключительно для своего бизнеса.

Вы можете использовать «упрощенный метод» IRS или свои фактические расходы, чтобы определить сумму вычета расходов на домашний офис. На веб-сайте IRS представлена подробная информация о том, имеет ли ваш домашний офис право на налоговый вычет, а также есть рабочие листы для расчета суммы удержания.

Улучшение дома, необходимое по медицинским показаниям

При определении вычетов из медицинских расходов вы можете включить стоимость установки медицинского оборудования или других необходимых с медицинской точки зрения улучшений дома, которые принесут пользу вам, вашему супругу или иждивенцу.

Постоянные улучшения, которые увеличивают стоимость вашего дома, подлежат вычету только частично. Стоимость франшизы уменьшается на величину увеличения стоимости имущества.

Многие улучшения, делающие дом более доступным, такие как строительство входных пандусов, расширение дверных проемов или установка перил и опор, обычно не увеличивают стоимость дома и могут быть полностью вычтены.

Взносы по ипотечному страхованию