Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Содержание

Скрыть- Как снизить ставку по уже оформленному договору в Сбербанке?

- Варианты реструктуризации

- Улучшение материального положения заемщиков

- Снижение доходов заемщиков Сбербанка

- Рефинансирование ипотеки в Сбербанке

- Снижение ставки через суд

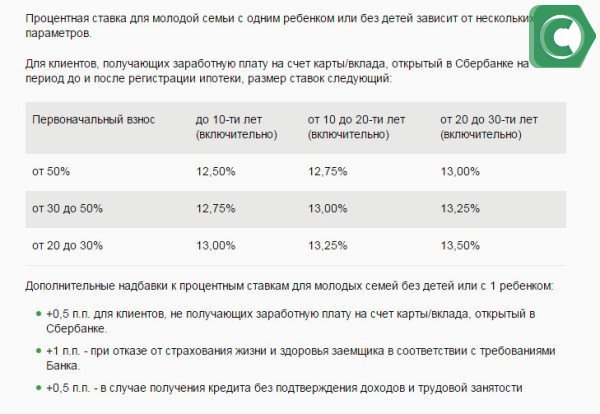

- Снижение ставки по программе «Молодая семья» от Сбербанка

- Другие варианты снижения процентной ставки

- Необходимый пакет документов и общие требования

- Возможные причины отказа

Как снизить ставку по уже оформленному договору в Сбербанке?

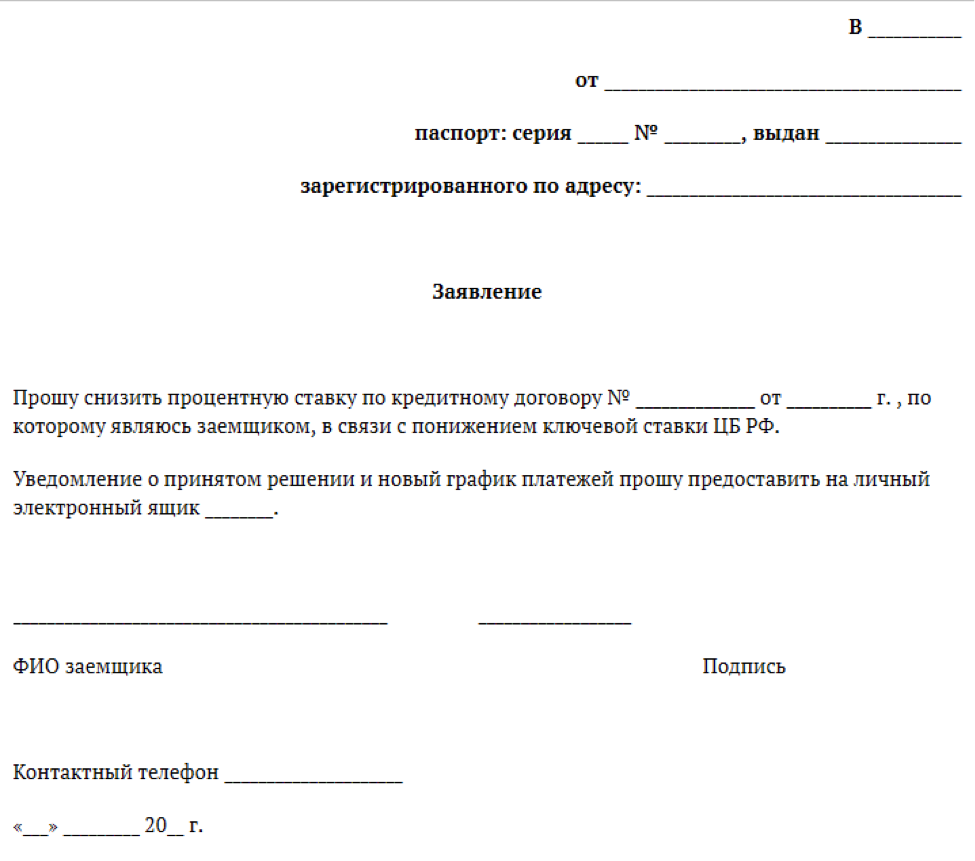

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

Отзывы о СберБанке: «И не надейтесь… Снижение процентных ставок по ипотеке…»

Ни для кого не секрет, что с 15 октября 2010 года Сбербанк РФ снижает минимальную процентную ставку по ипотечным кредитам в рублях для зарплатных клиентов с 10,5% до 9,5% (со слов Директора управления розничного кредитования банка Натальи Карасевой). В материалах Сбербанка отмечается, что процентные ставки в рублях по жилищным кредитам с 15 октября 2010 года снизятся на 0,75 – 1,5 процентного пункта от действующих процентных ставок (информация с сайта http://www.net-agenta.ru/forum/topic/97/page__p__154).

Многим покажется, что я камикадзе, но так получилось, что на сегодняшний день имею в Сбербанке два ипотечных кредита «Молодая семья». Поэтому данная новость о снижении процентных ставок по ипотеке для меня была крайне интересна. Я незамедлительно обратился в отделение Сбербанка, где оформлял кредит. Я тогда был наивным простачком и совсем забыл, что Сбербанк совсем не дорожит своими клиентами, ему на них просто наплевать.

Первая ипотека оформлена еще в 2008 году, процентная ставка по договору — 11,75%. Вторая ипотека была оформлена в мае 2010 года, но уже по ставке — 13,05%. Скажу сразу, что являюсь зарплатным клиентом данного банка. Сотрудники банка отказались брать у меня заявление на снижение процентной ставки, потому что заранее на 100 % уверены, что кредитный комитет мне откажет в соответствии с их внутренним регламентом (отказались мне его показать и сказали, что найти и прочитать его я также не смогу, т.к. это внутренний документ банка). Так вот, в соответствии с этим странным и таинственным регламентом Сбербанка процентную ставку по действующему ипотечному кредиту могут снизить по решению кредитного комитета на основании заявления клиента при выполнении следующих условий:

1. Положительная кредитная история в банке, отсутствие просрочек по платежам.

Положительная кредитная история в банке, отсутствие просрочек по платежам.

2. Действующий ипотечный кредит был выдан до 01.01.2010 года. Кстати, возникает вопрос, насколько правомерны такие разграничения.

3. Если разница между существующей ставкой по кредиту и новой ставкой (с 15.10.2010) составит более 1,0 процентного пункта. (Т.е. если была ставка у вас 13,05 %, а по новым тарифам должна быть 12,4 % никто с вами заморачиваться не будет).

4. Этот пункт меня просто убил! Если у вас действующая ставка по ипотечному кредиту установлена как для зарплатного клиента, то при рассмотрении заявления о снижении процентных ставок по ипотеке, к вам будут применять новые ставки по ипотеке как для «уличных» клиентов. В результате получится, что вам не снизить должны ставку, а наоборот повысить.

Поэтому, когда мне сотрудница банка сказала, если вы хотите, чтобы вам повысили ставку по ипотекам, тогда пишите заявление. Согласно новым условиям, ставка по двум кредитам была бы в моем случае – 13,5%. Вообще классно получается!

Вообще классно получается!

В общем, Сбербанку ничего не ставлю, так как его существующий рейтинг говорит сам за себя, даже «2» не хочется ставить, так как последнее место с конца – слишком большая честь для такого крупного игрока как Сбербанк.

Интерфакс-Недвижимость / Сбербанк снижает ставки по ипотеке

7 июля 2020, 12:11

Фото: Изображение с сайта Сбербанка РФ

Минимальная ставка при покупке готового жилья составит 7,3% годовых

Москва. 7 июля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Сбербанк снижает ставки по ипотеке на 0,5 процентных пункта, сообщили во вторник в пресс-службе банка.

7 июля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Сбербанк снижает ставки по ипотеке на 0,5 процентных пункта, сообщили во вторник в пресс-службе банка.

«Минимальная ставка на приобретение готового жилья в ипотеку составит 7,3% годовых с учетом специальных условий при покупке квартиры с сервиса ДомКлик от Сбербанка при регистрации сделки в электронном виде», — говорится в сообщении.

В пресс-службе отметили, что в настоящее время в Сбербанке также действует ипотечная программа для семей с детьми. По ней кредит можно оформить от 1,2% годовых с учетом скидки от застройщика в первые два года, а также со ставкой от 4,7% годовых при регистрации сделки в электронном виде.

Кроме того, в банке действует льготная программа ипотеки с господдержкой. Минимальная ставка по ней может составить от 2,6% годовых с учетом скидки от застройщика в первые два года кредитования и от 6,1% — при электронной регистрации сделки.

По спецпрограмме с застройщиками заемщики могут оформить ипотеку со ставкой 4,1% годовых в первые два года кредитования и 5,4% при регистрации сделки в электронном виде.

Ранее сообщалось, что Сбербанк снизил ставки по основным ипотечным программам до 0,8 п.п. при регистрации сделок в электронном виде. Минимальные ставки по кредитам на жилье в новостройке составляют от 5,9% годовых, на квартиры на вторичном рынке — от 7,8%.

Экономические и финансовые новости и аналитика из Армении

АрмИнфо.Фонд цифровых инициатив Евразийского банка развития (ЕАБР) выпустил новую версию приложения <Путешествую без COVID-19>, в которой есть функция семейного доступа, позволяющая использовать одно устройство с установленной программой нескольким лицам, включая несовершеннолетних детей. Об этом говорится в официальном сообщении ЕАБР.

АрмИнфо.Суммарная чистая прибыль страховых компаний Армении за 2020г подскочила в 4,6 раза (против роста в 6,4 раза за 2019г), превысив 4.4 млрд драмов или $8.5 млн.

АрмИнфо. Девальвация драма в основном связана с трендовыми ожиданиями, которые, как правило, имеют краткосрочный характер.

АрмИнфо. Бесконтактные и безналичные платежи прочно закрепились в нашей жизни и делают процесс покупок проще и удобнее. Большой вклад для развития данного направления вносит бизнес-альянс Idram и IDBank, а система бесконтактных QR-платежей Idram является лидирующей платформой такого рода на рынке Армении.

АрмИнфо.В список 1000 крупнейших налогоплательщиков Армении по итогам 2020 года попали 5 страховых компаний из 6-ти действующих в стране, тогда как годом ранее в данном списке числились всего 3.

АрмИнфо. В Армении увеличатся ставки отчислений гражданами страны в Фонд страхования военнослужащих. Поправки в Гражданском кодексе и в законе «О компенсации нанесенного жизни и здоровью военнослужащих ущерба в ходе военных действий» обсуждаются на внеочередном заседании парламента РА 28 декабря.

АрмИнфо. В 2021 году Армения отметит 55-летие атомной отрасли. 55 лет назад — в 1966 году Советом Министров СССР было принято решение о строительстве первой атомной электростанции на Кавказе — Армянской АЭС. Это событие и стало началом богатой атомной истории страны: специалисты отрасли обеспечивают Армению дешевой, экологически чистой энергией, развивают науку и современные технологии для улучшения качества жизни людей.

АрмИнфо. Посольство Германии в Армении с удовлетворением констатирует, что в результате договоренности, достигнутой между правительствами ФРГ и РА, немецкий банк развития — KfW продолжает финансовое сотрудничество с армянским исполнительным органом и Центральным Банком, нацеленное на развитие и улучшение сферы энергетики и другой инфраструктуры Республики Армения, а также содействие финансовому сектору. Об этом сообщили АрмИнфо в пресс-службе посольства Германии в РА.

АрмИнфо. В Ереване появится одна из самых быстрых интернет-сетей в мире. Телекоммуникационная компания Telecom Armenia (ТМ Beeline) объявила о начале работ по строительству самой передовой оптико-волоконной сети в регионе — Next Generation Network (NGN).

Телекоммуникационная компания Telecom Armenia (ТМ Beeline) объявила о начале работ по строительству самой передовой оптико-волоконной сети в регионе — Next Generation Network (NGN).

АрмИнфо. Делегация Армении во главе с министром высокотехнологической промышленности Акопом Аршакяном примет участие в международной выставке International Defense Conference & Exhibition, которая пройдет в столице Объединенных Арабских Эмиратов — Абу-Даби с 21 по 25 февраля.

АрмИнфо.. В 2020 году из общего числа сделок с недвижимостью в Армении львиная доля (68%) приходится на области страны. Как свидетельствуют данные Госкомитета кадастра недвижимости РА, по итогам прошедшего года, в областях была совершена 107 771 сделка с недвижимостью, что уступает показателю годовой давности на 11,8%.

АрмИнфо. В 2020 году в Армении было совершено в общей сложности 158 659 сделок с недвижимостью, что ниже показателя годовой давности на 14,7%.

4 способа снизить процентные ставки по ипотеке

Для большинства домовладельцев ипотека — это самые большие ежемесячные расходы. Если вас отягощают ежемесячные счета, вы, вероятно, думаете о том, как сократить бюджет на продукты, избавиться от ненужных подписок или сократить расходы на отопление и охлаждение. Все эти настройки могут дать большую экономию. Но знаете ли вы, что, если вы снизите выплату процентов по ипотеке, вы, вероятно, окажете наибольшее влияние на свой бюджет и количество наличных денег в банке?

Если вас отягощают ежемесячные счета, вы, вероятно, думаете о том, как сократить бюджет на продукты, избавиться от ненужных подписок или сократить расходы на отопление и охлаждение. Все эти настройки могут дать большую экономию. Но знаете ли вы, что, если вы снизите выплату процентов по ипотеке, вы, вероятно, окажете наибольшее влияние на свой бюджет и количество наличных денег в банке?

Если ваша ипотека кажется немного тяжелой , ознакомьтесь с этими эффективными способами снижения выплаты процентов по ипотеке.

Как снизить процентные выплаты по ипотеке

1. Готово, установите, рефинансирование

Если у вас хороший кредит , рефинансирование — отличный способ снизить ежемесячный платеж по ипотеке. Это означает, что вы платите меньше процентов — и меньше денег — в течение срока действия кредита. Чтобы иметь право на рефинансирование, домовладельцы, как правило, должны иметь хороший кредит. Если ваш кредит невысокий, поговорите со своим кредитором о государственных программах рефинансирования или других вариантах, которые могут сделать это возможным.

Если ваш кредит невысокий, поговорите со своим кредитором о государственных программах рефинансирования или других вариантах, которые могут сделать это возможным.

2. Продлить ваш ссуду

В зависимости от количества лет по существующей ипотеке вы можете значительно сократить ежемесячные расходы за счет увеличения срока ссуды. Если у вас есть ипотека на 15 лет, продление срока до 30 сократит ваш платеж. Этот путь не лишен недостатков — ваша процентная ставка, скорее всего, вырастет. Но если вы ищете большего денежного потока из-за других расходов в вашей жизни, более долгосрочная перспектива означает больше денег в вашем кармане в конце месяца.Еще один потенциал роста? Если есть возможность, внесение дополнительных платежей по ипотеке, как если бы вы получили ссуду на 15 лет, может помочь погасить ее быстрее.

3. Попрощайтесь с PMI

Если вы купили дом без 20% первоначального взноса, частное ипотечное страхование (PMI), скорее всего, будет частью вашего кредита. PMI — это особый вид страхования, который защищает кредитора от убытков в случае невыполнения обязательств по ссуде и может ежегодно добавлять сотни (или даже тысячи) к сумме ипотечного кредита.

PMI — это особый вид страхования, который защищает кредитора от убытков в случае невыполнения обязательств по ссуде и может ежегодно добавлять сотни (или даже тысячи) к сумме ипотечного кредита.

Но есть и хорошие новости! Есть способы исключить PMI, если у вас есть обычная ссуда. Первый шаг — выплатить достаточную сумму ипотечного кредита, достаточную для получения как минимум 20% капитала в вашем доме. Как только вы это сделаете, вы можете попросить своего кредитора исключить PMI из вашего кредита. Важно отметить, что PMI не погашает вашу ссуду автоматически после того, как вы достигнете 20% собственного капитала. Вы должны специально запросить это. Заемщикам следует обсудить со своим кредитором, внесли ли они дополнительные основные платежи или улучшения, которые увеличили стоимость или считают, что стоимость на местном рынке повысилась.

Другой вариант для обычного заемщика ссуды — позаботиться о PMI, оплатив все расходы сразу, что обычно включает единовременную комиссию. Несмотря на то, что комиссия может быть большой, она может снизить размер выплаты процентов по ипотеке. Заемщики также могут уплатить часть разовой премии при закрытии сделки, а оставшуюся часть — ежемесячный платеж. Результатом является более низкая премия по PMI и меньшая ежемесячная общая сумма жилищных выплат.

Несмотря на то, что комиссия может быть большой, она может снизить размер выплаты процентов по ипотеке. Заемщики также могут уплатить часть разовой премии при закрытии сделки, а оставшуюся часть — ежемесячный платеж. Результатом является более низкая премия по PMI и меньшая ежемесячная общая сумма жилищных выплат.

4. Выплата основного долга

Хотя это долгосрочная стратегия, ежемесячные дополнительные выплаты по ипотеке могут помочь вам снизить процентные платежи по ипотеке с течением времени.Это также означает, что вы быстрее погасите ипотеку. Более того, двойные платежи (или даже добавление нескольких сотен долларов к вашему платежу каждый месяц) снижает процент, который вы платите в течение срока действия кредита! Эти дополнительные выплаты будут способствовать укреплению вашего дома. Они помогут вам достичь отметки 20% быстрее, поэтому вы сможете запросить удаление PMI.

Начни с правильного пути

Трудно дождаться , когда ты будешь готов купить дом . Если вы только начинаете процесс и ищете способы снизить размер ипотечного платежа, получение 20% первоначального взноса — отличный первый шаг. Если вы откладываете большую сумму денег, это также дает вам возможность решить, сколько вы хотите платить за ипотеку каждый месяц.

Если вы только начинаете процесс и ищете способы снизить размер ипотечного платежа, получение 20% первоначального взноса — отличный первый шаг. Если вы откладываете большую сумму денег, это также дает вам возможность решить, сколько вы хотите платить за ипотеку каждый месяц.

Даже если вы получили одобрение и можете позволить себе конкретный платеж по ипотеке, более крупный авансовый платеж снижает сумму основной суммы вашей задолженности и устраняет расходы на PMI, которые могут добавить большую сумму к вашему общему платежу.

Независимо от того, на каком этапе процесса покупки дома (или владения им) вы сейчас находитесь, полезно иметь надежного консультанта, который ответит на ваши вопросы и составит план, который лучше всего подходит для вас и вашего финансового положения. В FirstBank Mortgage наша цель — помочь нашим клиентам переехать в лучшее место — будь то новый дом или новое финансовое положение. Для получения дополнительной информации, вопросов или проблем, отправьте электронное письмо по адресу mortgageinfo@firstbankonline. com, и мы свяжем вас с кредитным специалистом в вашем районе.

com, и мы свяжем вас с кредитным специалистом в вашем районе.

10 способов снизить ставку по ипотеке

Покупка дома — самая крупная покупка, которую совершит большинство людей. А если вы не знаете о доступных вариантах финансирования, это может обойтись вам гораздо дороже, чем вы ожидали.

Управление расходами на домовладение начинается с ипотечного кредита и процентной ставки по нему. Чем ниже вы можете повысить ставку по ипотеке, тем меньше денег вы заплатите в течение срока ссуды.

Вот 10 способов снизить ставку по ипотеке.

1. Поддерживайте хороший кредитный рейтинг Основа низкой ставки по ипотеке начинается с поддержания как можно более высокого кредитного рейтинга. Кредиторы смотрят на ваш кредитный рейтинг как на дорожную карту вашей кредитоспособности. Высокий балл доказывает, что вы, скорее всего, погасите кредит. А низкий балл означает, что вы делаете более рискованную ставку, а это означает более высокие проценты для вас.

Три кредитных бюро (Experian, TransUnion, Equifax), как правило, довольно скрытно относятся к тому, как рассчитываются их баллы.Кредитные рейтинги FICO® рассчитываются следующим образом:

Получите 150 долларов от расходов на закрытие с помощью Better.com Mortgage

Это один из лучших кредиторов, которых мы лично использовали для обеспечения больших сбережений. Без комиссий, без комиссии, низкие ставки. Получите смету кредита мгновенно и получите скидку в 150 долларов на закрытие сделки.

Подробнее- 35% зависит от вашей истории платежей (так что делайте эти платежи вовремя!)

- 30% зависит от использования вашего кредита (используйте только 20% или меньше доступного кредита, если возможно)

- 15 % основан на длине кредитной истории (избегайте закрытия счетов, которые у вас были в течение долгого времени, которые имеют хорошую репутацию)

- 10% основывается на новых кредитных счетах (открывайте новые счета только при необходимости)

- 10% на основе по миксу кредитов (кредиторы хотят видеть, что вы можете обрабатывать различные типы ссуд, такие как кредитные карты и личные ссуды)

Иметь долгую и последовательную историю работы

Иметь долгую и последовательную историю работы Помимо хорошего кредитного рейтинга, ипотечные кредиторы также хотят видеть последовательную и длительную историю работы. Если вы много лет работаете на одном и том же месте и имеете стабильный или растущий годовой доход, кредиторы с большей вероятностью предоставят вам жилищный заем по привлекательной ставке.

И наоборот, если вы в последнее время несколько раз меняли работу, кредиторы могут с большим подозрением относиться к предоставлению вам крупного кредита, потому что ваш доход не такой надежный.Банки и кредитные союзы проверит ваш статус занятости до того, как вы сделаете предложение по дому и до даты окончания покупки дома. Если вы сменили работу или уволились во время закрытия, это может поставить под угрозу вашу способность получить жилищный заем.

3. Делайте покупки по лучшей цене Один из самых умных шагов, который вы можете сделать: оцените магазин для лучшей ипотеки. Сравнивать ставки по ипотеке в Интернете довольно просто. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами.

Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами.

Кредитные союзы — это особенно хорошее место для покупок. Это потому, что они, как правило, имеют более низкие комиссии, чем традиционные банки, и они передают часть этих сбережений своим членам. Кредитные союзы также могут быть более склонны работать с потребителями, у которых невысокий кредитный профиль.

4. Спросите у своего банка / кредитного союза о более выгодной ставкеЧто это за новаторский совет: попросите свой банк снизить вашу ставку. Худший сценарий? Они говорят «нет.«

Если у вас исключительный кредитный рейтинг, попросите своего кредитора сопоставить процентную ставку конкурента. Вы также можете просто запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят, чтобы бизнесом занимались люди с отличным кредитным рейтингом. Они ‘ Я иногда буду сражаться (так сказать), чтобы получить бизнес заемщиков с высоким уровнем кредита.

В-пятых, примите во внимание, сколько денег вы планируете вложить в свой дом. покупка.Жилищные ссуды на сумму, превышающую 417 000 долларов США, классифицируются как «гигантские ссуды» и считаются несущими больший риск для банка. Обычно по ним также взимается более высокая процентная ставка.

Потребители могут получить выгоду, вложив достаточно денег, чтобы снизить жилищную ссуду из категории гигантских ссуд. Эта стратегия может сэкономить вам тысячи долларов в течение срока кредита.

Однако будьте осторожны: очень маленькие жилищные ссуды также имеют высокие процентные ставки. Постарайтесь, чтобы сумма вашего кредита превышала 100 000 долларов, чтобы попасть в «золотую середину» процентных ставок по ипотеке.

6. Сократите ссуду Финансовым учреждениям нравится, когда покупатели жилья быстро выплачивают ссуду. Попробуйте оформить ипотеку на 10 или 15 лет по более низкой ставке. Фактически, любая ссуда на срок менее 30 лет должна снизить процентную ставку, которую вы будете платить.

Но будьте осторожны. По истечении этого периода ипотечные кредиты с регулируемой процентной ставкой корректируются выше. Для неподготовленных потребителей или в тех случаях, когда в течение пяти или семи лет произошел значительный сдвиг процентных ставок, покупатели жилья могут увидеть резкое увеличение ежемесячных выплат по ипотеке.

С другой стороны, ипотека с фиксированной процентной ставкой ничего не оставляет на волю случая. Вы знаете, что получаете заранее. Этот компромисс — это то, что домовладельцы должны учитывать.

8. Оплата баллов Ипотечные баллы — это предоплата, уплачиваемая покупателями жилья для снижения ставок по ипотеке. Каждый балл равен 1% от стоимости ссуды, и выплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по ссуде в 250 000 долларов будет стоить дополнительно 2500 долларов, но при этом ваша процентная ставка снизится на 0.125% в течение срока кредита.

Каждый балл равен 1% от стоимости ссуды, и выплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по ссуде в 250 000 долларов будет стоить дополнительно 2500 долларов, но при этом ваша процентная ставка снизится на 0.125% в течение срока кредита.

баллов помогут вам сэкономить деньги, если вы собираетесь оставаться дома надолго. Снижение ставки по ипотеке позволит сэкономить деньги в течение 15 или 30 лет.

9. Настройте автоматические выплаты по ипотекеИногда самые простые вещи могут сэкономить вам деньги. Некоторые кредиторы предлагают более низкую процентную ставку для клиентов, которые настроили автоматический платеж по ипотеке. Просто имейте в виду, что если вы закроете свой счет или смените банк, ваш первоначальный банк-кредитор может отменить скидку на процентную ставку, применяемую для настройки автоматического платежа по ипотеке.

10. Рефинансирование Наконец, нынешние домовладельцы, желающие снизить ежемесячные ипотечные кредиты, должны серьезно рассмотреть возможность рефинансирования существующих ипотечных кредитов.

Домовладельцы должны следовать всем вышеупомянутым предложениям — особенно при поиске лучших ставок — при поиске рефинансирования. Воспользуйтесь ипотечным калькулятором, чтобы решить, действительно ли стоит рефинансирование, включая комиссию за рефинансирование.

Как рефинансировать ипотеку

Поскольку во время пандемии ипотечные ставки опустились до исторического минимума, может иметь смысл рефинансировать ваш кредит.Вот что вам нужно знать о процессе и о том, когда это хорошая идея.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки означает, что вы получаете новый жилищный заем взамен существующего, с возможностью вывести часть собственного капитала вашего дома в виде наличных средств. Если вы можете рефинансировать ссуду с более низкой процентной ставкой, чем вы платите в настоящее время, вы можете сэкономить на ежемесячном платеже и общей стоимости ссуды.

Когда имеет смысл рассмотреть вопрос о рефинансировании ипотеки

Лучшее время для рассмотрения вопроса о рефинансировании ипотеки — это когда процентные ставки опускаются ниже уровня, на котором вы закрывали свой первоначальный заем. Как показывает практический опыт, стоит подумать о рефинансировании, если вы можете снизить процентную ставку как минимум на половину процентного пункта и планируете оставаться в своем доме как минимум несколько лет.

Как показывает практический опыт, стоит подумать о рефинансировании, если вы можете снизить процентную ставку как минимум на половину процентного пункта и планируете оставаться в своем доме как минимум несколько лет.

Еще одна хорошая возможность — это когда ваш кредит улучшается до такой степени, что вы имеете право на получение нового кредита с более низкой процентной ставкой.

Существует множество причин для рефинансирования, которые могут иметь финансовый смысл, в том числе:

- Для уменьшения ежемесячного платежа по ипотеке путем обеспечения более низкой процентной ставки

- Когда затраты на рефинансирование могут быть окуплены в разумные сроки

- Чтобы получить более короткий срок, например 15-летнюю ссуду вместо 30-летней ипотечной ссуды, чтобы вы могли погасить ее быстрее и платить намного меньше общих процентов

- Переход с ипотеки с регулируемой ставкой (ARM) на ссуду с фиксированной ставкой — разумный шаг, если вы думаете, что ставки будут расти в будущем

- Для извлечения денежных средств из собственного капитала при рефинансировании с выплатой наличных

- Чтобы отменить ипотечное страхование, если вы накопили 20 процентов собственного капитала в своем доме

Часы рефинансирования отсчитывают

Ставки по ипотеке упали до рекордно низкого уровня в конце 2020 — начале 2021 года. Тем не менее, ставки начали расти в феврале 2021 года. Эксперты по ипотеке ожидают, что ставки вырастут по мере распространения вакцины от коронавируса и нормализации экономики США.

Тем не менее, ставки начали расти в феврале 2021 года. Эксперты по ипотеке ожидают, что ставки вырастут по мере распространения вакцины от коронавируса и нормализации экономики США.

Ставки по ипотечным кредитам, вероятно, не вырастут — Федеральная резервная система пообещала поддерживать ставку, близкую к нулю, до дальнейшего уведомления. ФРС не контролирует напрямую ставки по ипотечным кредитам, но его решения влияют на рынок ипотечных кредитов.

Если ипотечные ставки действительно будут соответствовать мнению экспертов, они, вероятно, окажутся в диапазоне 3.5 процентов к концу 2021 года. Другими словами, окно для рефинансирования постепенно сужается, а не закрывается.

Как рефинансировать ипотеку

Шаг 1. Установите четкую финансовую цель

Должна быть веская причина, по которой вы рефинансируете, будь то уменьшение ежемесячного платежа, сокращение срока кредита или изъятие капитала для ремонт дома или погашение долга.

«Каждая ситуация уникальна», — говорит Энн Томпсон, глава западного отдела розничных продаж Bank of America. «У всех разные приоритеты».

«У всех разные приоритеты».

На что обратить внимание: Если вы снижаете процентную ставку, но перезапускаете часы 30-летней ипотеки, вы можете в конечном итоге платить меньше каждый месяц, но больше в течение срока действия кредита. Это потому, что большая часть ваших процентных платежей приходится на первые годы ипотеки.

Шаг 2. Проверьте свой кредитный рейтинг и историю.

Вам нужно будет претендовать на рефинансирование точно так же, как вам нужно было получить одобрение на ваш первоначальный жилищный заем.Чем выше ваш кредитный рейтинг, тем лучшие ставки рефинансирования предложат вам кредиторы — и тем выше ваши шансы на то, что андеррайтеры одобрит вашу ссуду.

Что следует учитывать: Возможно, имеет смысл потратить несколько месяцев на повышение своего кредитного рейтинга, прежде чем начинать процесс рефинансирования. Кроме того, кредитные рейтинги ипотечных заемщиков поднялись до рекордного уровня, поскольку пандемия заставила кредиторов более строго относиться к предоставлению кредитов.

Шаг 3. Определите, сколько у вас собственного капитала.

Собственный капитал — это стоимость вашего дома сверх суммы, которую вы должны своему ипотечному кредитору по ссуде.Чтобы понять это, проверьте выписку по ипотеке, чтобы увидеть свой текущий баланс. Затем поищите дома в Интернете или попросите агента по недвижимости провести анализ, чтобы определить текущую оценочную стоимость вашего дома. Ваш собственный капитал — это разница между ними. Например, если вы все еще должны 250 000 долларов за свой дом, а он стоит 325 000 долларов, ваш собственный капитал составляет 75 000 долларов.

На что следует обратить внимание: Вы можете рефинансировать обычный заем всего с 5-процентным капиталом, но вы получите более высокие ставки и меньшие комиссионные, если ваш капитал превышает 20 процентов.Чем больше у вас собственного капитала, тем менее рискованна ссуда для кредитора.

Шаг 4: Покупка у нескольких ипотечных кредиторов

Получение котировок от нескольких ипотечных кредиторов может сэкономить вам тысячи. После того, как вы выбрали кредитора, обсудите, когда лучше всего зафиксировать свою ставку, чтобы вам не приходилось беспокоиться о росте ставок до закрытия кредита.

После того, как вы выбрали кредитора, обсудите, когда лучше всего зафиксировать свою ставку, чтобы вам не приходилось беспокоиться о росте ставок до закрытия кредита.

Что следует учитывать: Помимо сравнения процентных ставок, обратите внимание на стоимость комиссионных и на то, будут ли они выплачены авансом или включены в вашу новую ипотеку.Кредиторы иногда предлагают рефинансирование без затрат на закрытие, но взимают более высокую процентную ставку или добавляют к остатку ссуды для компенсации.

Шаг 5: Будьте прозрачны в своих финансах

Соберите последние платежные ведомости, федеральные налоговые декларации, банковские выписки и все остальное, что запрашивает ваш ипотечный кредитор. Ваш кредитор также будет следить за вашим кредитом и чистой стоимостью, поэтому заранее раскрывайте свои активы и обязательства.

На что обратить внимание: Подготовка документации до начала процесса рефинансирования может сделать его более гладким.

Шаг 6: Подготовка к оценке

Некоторые ипотечные кредиторы требуют оценки рефинансирования ипотеки, чтобы определить текущую рыночную стоимость вашего дома для утверждения рефинансирования.

На что обратить внимание: Вы заплатите несколько сотен долларов за оценку. Кроме того, сообщение кредитору о любых улучшениях или ремонте, которые вы сделали после покупки дома, может привести к более высокой оценке.

Шаг 7: При необходимости подойдите к закрытию с наличными.

В заключительном отчете, а также в оценке кредита будет указано, сколько денег вам нужно заплатить из своего кармана, чтобы закрыть ипотечный кредит.

На что следует обратить внимание: Вы могли бы профинансировать эти расходы, которые обычно составляют несколько тысяч долларов, но вы, вероятно, заплатите больше за счет более высокой ставки или суммы кредита.

Шаг 8: Следите за своим кредитом

Храните копии заключительных документов в надежном месте и настройте автоплатежи, чтобы не терять актуальность по ипотеке. Многие ипотечные кредиторы также предложат вам более низкую ставку, если вы подпишетесь на автоматическую оплату.

Многие ипотечные кредиторы также предложат вам более низкую ставку, если вы подпишетесь на автоматическую оплату.

Что следует учитывать: Ваш кредитор может перепродать вашу ссуду на вторичном рынке либо сразу после закрытия, либо спустя годы.Это означает, что вы должны будете платить по ипотеке другой компании, поэтому следите за сообщениями по электронной почте о любых таких изменениях.

Преимущества рефинансирования ипотеки

Ежемесячное высвобождение денег

Рефинансирование по ставке и сроку заменяет вашу ипотеку новой ссудой с более низкой ставкой, что означает, что вам придется платить кредитору меньше ежемесячно.

«Существует значительная возможность сократить ежемесячные потребности в денежных средствах», — говорит Гленн Брункер, президент Ally Home.«В зависимости от размера ипотеки она может составлять 75 или 100 долларов в месяц или даже несколько сотен долларов в месяц».

Оплачивайте дом быстрее

Вы можете рефинансировать ссуду с более низкой процентной ставкой и более коротким сроком. Экономия на выплатах процентов может быть значительной, например, если вы сможете рефинансировать 15-летнюю ипотеку из 30-летней ссуды. Тем не менее, если вы вкладываете больше денег в погашение ипотеки, у вас может быть меньше денег на такие расходы, как накопление на пенсию, учебу или чрезвычайный фонд.

Отмена частного ипотечного страхования

Если ваш первоначальный взнос составлял менее 20 процентов, вы, вероятно, платили частному ипотечному страхованию, или PMI, дополнительную плату за каждый платеж. Если рост стоимости жилья и выплаты по кредиту привели к тому, что собственный капитал превысил 20 процентов, возможно, вы сможете рефинансировать новый заем без PMI.

Используйте собственный капитал вашего дома

Домовладельцы, владеющие более 20 процентами собственного капитала, иногда обращаются к рефинансированию путем выплаты наличных средств.Это когда вы рефинансируете свой жилищный кредит в новую ипотеку на большую сумму для удовлетворения определенных финансовых потребностей и получаете разницу наличными. Это может иметь смысл, если вы планируете вложить деньги обратно в свой дом в рамках крупного проекта реконструкции или погасить долг под высокие проценты.

Это может иметь смысл, если вы планируете вложить деньги обратно в свой дом в рамках крупного проекта реконструкции или погасить долг под высокие проценты.

Блокировка ипотеки с фиксированной ставкой

Если вы используете ипотеку с регулируемой процентной ставкой (ARM), которая скоро будет отменена, и вы считаете, что процентные ставки будут расти, вы можете рефинансировать ссуду с фиксированной ставкой.Ваша новая ставка может быть выше, чем та, которую вы платите сейчас, но вам гарантировано, что она не повысится в будущем.

Риски рефинансирования ипотеки

Рефинансирование не бесплатно

Рефинансируемая ипотека сопряжена с такими расходами, как сбор за оформление, оценка, страхование титула, налоги и другие сборы, как и при первоначальной ипотеке. Даже если рефинансирование приведет к более низкому ежемесячному платежу, вы фактически не сэкономите денег, пока ежемесячная экономия не компенсирует расходы на рефинансирование.Вам нужно будет выполнить некоторые вычисления (воспользуйтесь этим калькулятором), чтобы вычислить, сколько месяцев потребуется, чтобы достичь этой точки безубыточности. Если есть шанс, что вы собираетесь переехать раньше, рефинансирование, вероятно, не лучший вариант.

Если есть шанс, что вы собираетесь переехать раньше, рефинансирование, вероятно, не лучший вариант.

У вас может быть штраф за досрочное погашение.

Некоторые ипотечные кредиторы взимают дополнительную плату за досрочное погашение суммы кредита. Высокий штраф за предоплату может склонить чашу весов в пользу сохранения первоначальной ипотеки.

Ваши общие финансовые затраты могут увеличиться.

Если вы перефинансируете новую 30-летнюю ипотеку, вы, вероятно, заплатите значительно больше процентов и комиссий в течение срока действия кредита, чем если бы вы сохранили исходную ипотеку.

Рефинансирование и рефинансирование с выплатой наличных: в чем разница?

Когда вы рефинансируете, чтобы изменить свою процентную ставку или срок, или переключиться, скажем, с ARM на ипотеку с фиксированной ставкой, это называется рефинансированием без выплаты наличных или рефинансированием по ставке и сроку. При рефинансировании по ставке и сроку погашение одной ссуды осуществляется за счет поступлений от новой ссуды с использованием того же имущества в качестве обеспечения. Этот тип ссуды позволяет вам воспользоваться более низкими процентными ставками или сократить срок ипотеки для более быстрого наращивания капитала.

Этот тип ссуды позволяет вам воспользоваться более низкими процентными ставками или сократить срок ипотеки для более быстрого наращивания капитала.

Напротив, рефинансирование с выплатой наличных оставляет вам больше денег, чем необходимо для выплаты существующей ипотеки, затрат на закрытие сделки, баллов и любых залогов по ипотеке. Вы можете использовать наличные для любых целей. Чтобы иметь право на рефинансирование с выплатой наличных, вам, как правило, необходимо иметь в своем доме более 20 процентов собственного капитала.

Пример рефинансирования без выплаты наличных средств (рефинансирование по ставке и сроку)

Джессика получает ипотечный кредит в размере 100 000 долларов с процентной ставкой 5,5 процента. Три года спустя процентные ставки упали, и Джессика может рефинансировать с процентной ставкой 4 процента.После 36 своевременных выплат она все еще должна около 95 700 долларов.

В этой ситуации Джессика может сэкономить более 100 долларов в месяц за счет рефинансирования и начав с 30-летнего кредита. Или она может сэкономить 85 долларов в месяц, сохраняя при этом первоначальную дату выплаты кредита, выплачивая его через 27 лет, а также снижая общую стоимость кредита примерно на 8000 долларов.

Или она может сэкономить 85 долларов в месяц, сохраняя при этом первоначальную дату выплаты кредита, выплачивая его через 27 лет, а также снижая общую стоимость кредита примерно на 8000 долларов.

Еще лучше с точки зрения экономии на процентах было бы погашение кредита на 15 лет. Ежемесячные выплаты будут выше, но экономия на процентах огромна.

Пример рефинансирования с выплатой наличных

Кристофер и Андре должны 120 000 долларов по ипотеке на дом стоимостью 200 000 долларов. Это означает, что у них 40 процентов капитала, или 80 000 долларов. При рефинансировании с выплатой наличных они могли бы рефинансировать более 120 000 долларов, которые они должны. Например, они могли рефинансировать на 150 000 долларов. При этом они могли выплатить 120 000 долларов по текущему кредиту и иметь 30 000 долларов наличными для оплаты ремонта дома и других расходов. В результате у них останется 50 000 долларов, или 25 процентов собственного капитала.

Следующие шаги: как получить лучшую ставку рефинансирования

После того, как вы определили, почему вы хотите рефинансировать и какой тип ссуды вы хотите, вы готовы выбрать кредиторов и сравнить ставки рефинансирования. Получите котировки как минимум от трех ипотечных кредиторов, включая ипотечного брокера, банка и онлайн-кредитора. Обязательно сравните их ставки, а также комиссии и другие сборы, которые могут увеличить общую стоимость кредита.

Получите котировки как минимум от трех ипотечных кредиторов, включая ипотечного брокера, банка и онлайн-кредитора. Обязательно сравните их ставки, а также комиссии и другие сборы, которые могут увеличить общую стоимость кредита.

Подробнее:

Следует ли рефинансировать ипотеку при повышении процентных ставок?

Неплохая идея рассмотреть возможность рефинансирования ипотечного кредита, когда процентные ставки низкие, а сейчас они резко падают.В июле 2020 года ипотечные ставки упали до 3,02%, самого низкого уровня с июля 2016 года. Однако в какой-то момент они неизбежно снова начнут расти. Как это должно повлиять на ваше решение о рефинансировании? Это, конечно, зависит от процентной ставки, которую вы в настоящее время платите по ипотеке.

Даже во времена повышения ставок процентная ставка по старой ипотеке может быть выше, чем у тех, которые предлагаются в настоящее время. Кроме того, при повышении ставок может быть выгодно зафиксировать текущую ставку, если вы считаете, что ставки собираются сильно вырасти.

В условиях относительно низких процентных ставок рефинансирование ипотеки имеет как плюсы, так и минусы. Например, ваш улучшенный кредитный рейтинг или решение об изменении срока ипотеки также может привести к условиям рефинансирования, которые в конечном итоге могут сэкономить вам деньги. Но, возможно, вы не планируете оставаться там надолго. Есть также некоторые специальные программы рефинансирования, которые могут быть особенно полезны для тех, кто соответствует требованиям. Вот как действовать в процессе принятия решений.

Ключевые выводы

- Ваша индивидуальная ситуация должна определять, рефинансируете ли вы свою ипотеку или нет, а не только то, повышаются или падают процентные ставки.

- Преимущества рефинансирования включают получение более выгодной процентной ставки, увеличение чистой стоимости активов и увеличение краткосрочного денежного потока.

- К недостаткам можно отнести слишком большие затраты на закрытие, завершение с более высокой процентной ставкой из-за того, что вы не хотите оплачивать затраты на закрытие, потерю капитала при рефинансировании с выплатой наличных и снижение вашей чистой стоимости.

- Специальные программы Fannie Mae, Freddie Mac, FHA и VA могут помочь некоторым домовладельцам получить более доступные ипотечные кредиты.

Следует ли вам рассмотреть возможность рефинансирования ипотеки?

В прошлом низкие процентные ставки вызывали безумие рефинансирования на рынке. Но в любой экономике единственный способ узнать, имеет ли смысл рефинансирование для вас, — это рассмотреть детали вашей уникальной ситуации.

Насколько ниже ставки, чем у вас сейчас?

Насколько должны упасть процентные ставки на рефинансирование? Это неправильный вопрос.Вместо того, чтобы слушать «правила» о том, на сколько процентных изменений процентных ставок вам следует обратить внимание, прежде чем рефинансировать, посмотрите, сколько денег вы собираетесь сэкономить. Снижение ставки на 1% гораздо более значимо, если у вас есть ипотечный кредит на 500 000 долларов, чем если у вас есть ипотечный кредит на 100 000 долларов.

Как долго вы планируете хранить ипотеку?

Как и при покупке дома, вам придется оплатить заключительные расходы по рефинансированию. Если вы планируете продать свой дом через несколько лет, вы можете едва окупиться (или даже отстать) за счет рефинансирования.Почему?

Если вы планируете продать свой дом через несколько лет, вы можете едва окупиться (или даже отстать) за счет рефинансирования.Почему?

Если ежемесячная экономия на оставшуюся часть ипотечного кредита не превышает заключительных расходов, связанных с рефинансированием, вы проиграете. Если вы включите заключительные расходы в свою ипотеку вместо того, чтобы платить их авансом, вы выплачиваете проценты по ним, поэтому вам нужно будет учесть эти расходы при расчете безубыточности.

Можете ли вы рефинансировать в более короткий срок?

Если у вас осталось 20 лет ипотеки, и вы рефинансируете новую 30-летнюю ипотеку, вы не сможете сэкономить деньги в долгосрочной перспективе (даже при более низкой ставке).

Однако, если вы можете позволить себе рефинансировать эту 20-летнюю ипотеку в 15-летнюю ипотеку, сочетание более низкой процентной ставки и более короткого срока существенно снизит общую сумму процентов, которые вы заплатите, прежде чем вы получите дом бесплатно и Чисто.

Переплата по закрытию

Переплата процентов, потому что вы не хотите закрывать расходы

Убыток капитала

Негативно влияет на ваш долгосрочный капитал

Что вы можете получить?

При правильном выполнении рефинансирование может принести как немедленные, так и долгосрочные выгоды.Возможно, вы сможете сделать следующее.

Получите лучшую ссуду

Возможно, ваше финансовое положение сейчас лучше, чем когда вы взяли существующую ипотеку. Рефинансирование может дать возможность получить лучшую процентную ставку или просто сделать хорошую ипотеку еще лучше.

В любом случае вы повысите свою краткосрочную и долгосрочную финансовую безопасность и увеличите вероятность того, что в тяжелые времена вы не рискуете потерять дом.

Увеличьте вашу долгосрочную чистую стоимость

Благодаря экономии от рефинансирования ипотеки вы будете меньше тратить на проценты. Это деньги, которые вы можете отложить на пенсию или потратить на другую долгосрочную финансовую цель.

Это деньги, которые вы можете отложить на пенсию или потратить на другую долгосрочную финансовую цель.

Увеличение краткосрочного денежного потока

Если ваше рефинансирование снизит ваш ежемесячный платеж, у вас будет больше денег для ежемесячной работы. Это может снизить повседневное финансовое давление на вашу семью и создать возможности для инвестиций в другие места.

Опасности рефинансирования

Рефинансирование ипотеки привносит новые элементы в ваше финансовое положение.Риски, связанные с вашей первоначальной ипотекой, по-прежнему присутствуют, и на поверхность выходит несколько новых.

Переплата по затратам на закрытие

Недобросовестные или хищнические кредиторы могут добавить ряд ненужных и / или завышенных комиссий на стоимость вашей ипотеки. Более того, они могут не раскрывать некоторые из этих затрат заранее в надежде, что вы будете слишком вовлечены в процесс, чтобы отказаться от него.

Переплата процентов из-за отсутствия затрат на закрытие сделки

Рефинансирование обычно не требует никаких денежных средств для закрытия. Один из способов компенсировать это кредиторами — повысить процентную ставку. Допустим, у вас есть два варианта: рефинансирование в размере 200 000 долларов с нулевыми затратами на закрытие и фиксированной процентной ставкой 5% на 30 лет или рефинансирование на 200 000 долларов с затратами на закрытие в размере 6000 долларов и фиксированной процентной ставкой 4,75% на 30 лет.

Один из способов компенсировать это кредиторами — повысить процентную ставку. Допустим, у вас есть два варианта: рефинансирование в размере 200 000 долларов с нулевыми затратами на закрытие и фиксированной процентной ставкой 5% на 30 лет или рефинансирование на 200 000 долларов с затратами на закрытие в размере 6000 долларов и фиксированной процентной ставкой 4,75% на 30 лет.

Предполагая, что вы сохраняете заем на весь срок, в сценарии А вы заплатите в общей сложности 386 511 долларов. В сценарии B вы заплатите 381 586 долларов США. «Отсутствие затрат на закрытие» обойдется вам в 4925 долларов. Можете ли вы придумать что-нибудь еще, чем вы бы предпочли потратить почти 5000 долларов, чем отдать их в банк?

Убыток капитала

Часть ипотеки, которую вы выплатили, ваша доля в доме — это единственная часть дома, которая действительно принадлежит вам.Эта сумма постепенно растет с каждым ежемесячным платежом по ипотеке, пока однажды вы не станете владельцем всего дома и сможете претендовать на каждый пенни выручки, если решите его продать.

Однако, если вы выполняете рефинансирование с выплатой наличных средств — переносите затраты на закрытие в новую ссуду или продлеваете срок своей ссуды — вы уменьшаете процентную долю своего дома, которой вы действительно владеете. Даже если вы останетесь в одном доме на всю оставшуюся жизнь, вы можете в конечном итоге выплачивать по нему ипотеку в течение 50 лет, если вы примете неверные решения о рефинансировании.Таким образом вы можете потратить кучу денег, не говоря уже о том, чтобы никогда по-настоящему не владеть своим домом.

Негативное влияние на вашу долгосрочную чистую стоимость

Рефинансирование может снизить ваш ежемесячный платеж, но в конечном итоге часто приводит к удорожанию кредита, если вы добавляете годы к ипотеке. Если вам нужно рефинансировать, чтобы не потерять свой дом, в конечном итоге, возможно, стоит заплатить больше. Однако если ваша основная цель — сэкономить деньги, помните, что меньший ежемесячный платеж не обязательно означает долгосрочную экономию.

Варианты рефинансирования

Есть несколько специальных программ рефинансирования, которые могут быть особенно полезны для квалифицированных заемщиков.

Опция рефинансирования с высоким LTV (Fannie Mae) и расширенное рефинансирование от Freddie Mac (FMERR)

Эти относительно новые программы от Fannie Mae и Freddie Mac предназначены для замены Home Affordable Refinance Program (HARP), срок действия которой истек 31 декабря 2018 года.

HARP был создан, чтобы помочь домовладельцам, которые не смогли воспользоваться другими вариантами рефинансирования, потому что их дома упали в цене.Его цель состояла в том, чтобы улучшить долгосрочную доступность кредита, чтобы люди не теряли свои дома из-за потери права выкупа.

Для новых программ приемлемы только ипотечные кредиты Fannie Mae (вариант рефинансирования с высоким LTV) или Freddie Mac (FMERR), которые можно улучшить с помощью рефинансирования и которые были выданы 1 октября 2017 г. или позднее. Кроме того, заемщики должны своевременно выполнять платежи.

или позднее. Кроме того, заемщики должны своевременно выполнять платежи.

Домовладельцы, чьи дома находятся под водой и чьи ссуды были выданы в период с июня 2009 года по конец сентября 2017 года, не имеют права на участие в одной из программ замены HARP от Fannie Mae и Freddie Mac.

Федеральное управление жилищного строительства (FHA) Streamline

Рефинансирование Федеральной жилищной администрации (FHA) Streamline предназначено для домовладельцев, которые уже имеют ипотеку FHA. Его цель — предоставить новую ипотеку FHA на более выгодных условиях, которая снизит ежемесячный платеж домовладельца. Предполагается, что процесс будет быстрым и легким, не требуя новых документов о вашем финансовом положении и новой квалификации дохода.

Этот тип рефинансирования не требует оценки дома, осмотра термитов или кредитного отчета.Одним из возможных недостатков для некоторых домовладельцев является то, что оптимизированное рефинансирование FHA не позволяет обналичивать деньги.

Министерство по делам ветеранов США (VA) Streamline

Эта программа, также известная как заем рефинансирования со снижением процентной ставки (IRRRL), аналогична оптимизированному рефинансированию FHA. У вас уже должен быть заем Управления по делам ветеранов (VA), и рефинансирование должно приводить к более низкой процентной ставке, если только вы рефинансируете ипотеку с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой.Кредитор может потребовать оценку и кредитный отчет, хотя VA не требует этого.

Примечательно, что VA и Бюро финансовой защиты потребителей издали в ноябре 2017 года предупреждающий приказ о том, что члены службы и ветераны получали ряд незапрошенных предложений с вводящей в заблуждение информацией об этих кредитах. Перед тем, как действовать по любому предложению о предоставлении кредита, проконсультируйтесь с VA. VA IRRRL.

Как с VA, так и с FHA, можно сразу заплатить минимальные затраты на закрытие или вообще не платить. Однако эти расходы либо будут включены в ипотечный кредит, либо вы заплатите более высокую процентную ставку в обмен на неоплату затрат на закрытие. Таким образом, хотя вы не получите никаких наличных авансом, вы все равно будете платить за рефинансирование в долгосрочной перспективе.

Однако эти расходы либо будут включены в ипотечный кредит, либо вы заплатите более высокую процентную ставку в обмен на неоплату затрат на закрытие. Таким образом, хотя вы не получите никаких наличных авансом, вы все равно будете платить за рефинансирование в долгосрочной перспективе.

Итог

Любое хорошее рефинансирование должно принести пользу заемщикам за счет снижения их ежемесячных жилищных платежей или сокращения срока их ипотеки. К сожалению, как и в случае с любой крупной финансовой транзакцией, существуют сложности, которые могут сбить с толку неосторожного покупателя и привести к невыгодной сделке.Знание этого процесса поможет вам найти кредитора и программу рефинансирования, которые будут наиболее выгодными для вашей ситуации.

причин для рефинансирования существующей ипотеки

Информация, представленная ниже, не является и не предназначена для использования в качестве юридической консультации. Вся информация, контент и материалы, доступные на этой странице, предназначены только для общих информационных целей.

Проще говоря, рефинансирование ипотеки — это получение новой ссуды для погашения и замены старой ссуды.Вы можете претендовать на получение ипотеки с более высокой ставкой после того, как вы заплатили по ипотеке в течение нескольких лет, чтобы обеспечить надежность, увеличить долю капитала в своем доме или уменьшить общую сумму долга. Кроме того, внешние обстоятельства, такие как падение процентных ставок по всей стране, могут повлиять на качество вариантов рефинансирования.

Имейте в виду, что рефинансирование существующей ипотеки означает прохождение еще одного процесса утверждения ипотеки, который обычно влечет за собой расходы и комиссионные сборы.

Рефинансируемая ипотека, естественно, будет иметь новые условия, поэтому домовладельцу важно полностью понять, какова новая процентная ставка и срок действия, и насколько снижение затрат связано с более низкой процентной ставкой, а какая — из-за вашего кредита.![]() срок больше.

срок больше.

Хотя этот процесс может показаться сложным, доверенный финансовый консультант или кредитор может помочь домовладельцу сориентироваться в процессе, чтобы убедиться, что он принимает разумные решения, которые в конечном итоге сэкономят ему деньги, а не будут стоить им.В конце концов, у рефинансирования есть масса преимуществ. Если вы хотите узнать больше, свяжитесь с одним из наших кредитных специалистов.

Рефинансирование существующей ипотеки для повышения процентной ставки При такой большой ссуде, как ипотека, даже небольшие изменения процентной ставки могут привести к значительной экономии как в краткосрочной, так и в долгосрочной перспективе. Например, 30-летняя ипотека на 200 000 долларов с процентной ставкой 6% будет означать ежемесячный платеж в размере 1199 долларов и общую стоимость 431 676 долларов в течение срока ссуды.Однако снизьте эту процентную ставку хотя бы на один процентный пункт, и вы начнете понимать, насколько важна эта цифра: для той же 30-летней ипотеки в размере 200000 долларов снижение процентной ставки до 5% изменяет ежемесячные выплаты до 1074 долларов, а общая стоимость составит 386 512 долларов США, что позволит вам сэкономить 125 долларов США в месяц и более 45 000 долларов США в течение срока действия кредита. Этот пример демонстрирует, насколько существенной может быть экономия, когда процентная ставка по ипотеке снижается даже незначительно.

Этот пример демонстрирует, насколько существенной может быть экономия, когда процентная ставка по ипотеке снижается даже незначительно.

Таким образом, когда процентные ставки низкие, это может быть хорошее время подумать о рефинансировании существующей ипотеки.Рассмотрим эти преимущества:

- Рефинансирование потенциально может сэкономить сотни долларов каждый месяц, а это может быть преобразовано в тысячи долларов в течение срока ссуды.

- Если домовладелец владел своим домом пять или более лет, рефинансирование может помочь отменить требование о страховании ипотечного кредита, что также увеличивает сбережения.

- Рефинансирование ипотеки с более высокой процентной ставкой может включать снижение процентных ставок, предоставление лучших условий и, возможно, сокращение срока ипотеки.

Тем, кто хочет рефинансировать существующие ипотечные кредиты или приобрести новый дом, следует рассмотреть варианты, доступные в Банке клиентов. Наши специалисты по кредитованию могут предложить широкий спектр кредитных продуктов и услуг, от обычных ипотечных кредитов до кредитов, обеспеченных государством. Мы предлагаем несколько различных вариантов ипотеки в следующих штатах: Пенсильвания, Нью-Йорк, Нью-Джерси, Коннектикут, Делавэр, Массачусетс, Род-Айленд, Вирджиния и Вашингтон. Чтобы узнать больше, посетите наш веб-сайт или свяжитесь с одним из наших кредитных специалистов.

Наши специалисты по кредитованию могут предложить широкий спектр кредитных продуктов и услуг, от обычных ипотечных кредитов до кредитов, обеспеченных государством. Мы предлагаем несколько различных вариантов ипотеки в следующих штатах: Пенсильвания, Нью-Йорк, Нью-Джерси, Коннектикут, Делавэр, Массачусетс, Род-Айленд, Вирджиния и Вашингтон. Чтобы узнать больше, посетите наш веб-сайт или свяжитесь с одним из наших кредитных специалистов.

Все продукты и услуги подлежат утверждению.

Федеральный сберегательный банк Пьемонта — Жилищные ссуды — Планирование — Рефинансирование

Рефинансирование ссуды с более высокой фиксированной ставки на более низкую или с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой может означать для вас существенную экономию в долгосрочной перспективе и гарантировать, что ваши ежемесячные платежи не увеличатся.

Возможно, вы захотите рефинансировать, если вы накопили достаточно капитала в своем доме и вам нужны дополнительные средства для ремонта дома или других финансовых нужд.

Федеральный округ Пьемонт предлагает два способа рефинансирования ипотеки; оба заменят условия существующей ипотеки:

Рефинансировать существующий остаток

«Ставка и срок рефинансирования» — это рефинансирование существующей ипотеки на сумму, равную или меньшую существующего непогашенного остатка по кредиту, плюс дополнительные расходы на урегулирование.

Это делается в первую очередь для снижения процентной ставки по ссуде и / или для изменения срока ипотеки (обычно для сокращения срока ссуды) при сохранении существующего баланса без изменений.

Рефинансирование с обналичиванием

«Рефинансирование с выплатой наличных» позволяет вам использовать собственный капитал в вашем доме. Вы получите новую ипотеку, которая предусматривает финансирование сверх погашения существующего остатка по кредиту и расчетных расходов.

Если вы решите взять «обналичивание» при рефинансировании существующей ипотеки, ваш новый заем будет включать сумму первоначальной ссуды плюс желаемую сумму выплаты.

Ожидайте увеличения размера вашей ипотеки и ипотечного платежа в обмен на наличные.

Примечание. Если вы хотите взять ссуду под собственный капитал вашего дома, чтобы покрыть другие расходы, у вас также есть возможность получить кредитную линию собственного капитала. Это отдельный заем со своим сроком и графиком погашения и считается второй ипотечной ссудой. Кредитная линия для приобретения собственного капитала в Пьемонте »

ПОЧЕМУ ВЫБРАТЬ ИПОТЕКУ PIEDMONT FEDERAL?

Мы не продаем наши ссуды, а это значит, что ваш ипотечный кредит не будет передаваться между банками по всей стране, и вы всегда будете знать, к кому обратиться с вопросами. Мы храним вашу ипотеку рядом с домом, где она не только надежна, но и остается здесь, в общине. Другие причины »

Мы храним вашу ипотеку рядом с домом, где она не только надежна, но и остается здесь, в общине. Другие причины »

отрицательных процентных ставок: что это может означать для вашей ипотеки и сбережений?

Банковское дело и проценты идут рука об руку. Иногда одно невозможно представить без другого.

Люди, получающие ссуду, часто ищут и сравнивают ставки. И при открытии депозитного счета ищут банки, которые платят более высокие процентные ставки.

Итак, когда вы думаете о процентах, вы, вероятно, не думаете об отрицательных ставках.

Отрицательные процентные ставки могут быть концепцией, о которой вы даже не слышали.

Еще:

Когда экономика находится в затруднительном положении, и Федеральная резервная система США (центральный банк Америки) снижает ключевую ставку, это может привести к снижению ставок ниже нуля, хотя это бывает редко.

Вот объяснение отрицательных процентных ставок, а также того, что это означает для ипотечных и сберегательных счетов.

Что такое отрицательная процентная ставка?

Когда вы подаете заявление на получение кредитной карты или берете ссуду в банке, кредитном союзе или другом финансовом учреждении, выплата процентов является нормальным явлением.

Реальность такова:

Многие потребители этого ожидают.

Настолько, что они могут подвергнуть сомнению любую ссуду, объявленную под нулевой процентный доход.

Что такое проценты?

Проценты — это, по сути, плата, которую заемщики платят за право занимать деньги в банке.Процентные ставки варьируются и колеблются в зависимости от рынка.

Но проценты — это не только то, что платят потребители. Банки и другие финансовые учреждения также выплачивают проценты владельцам счетов.

Это происходит, когда вы открываете сберегательный счет или расчетный счет, приносящий проценты. Сберегательные счета включают обычные, высокодоходные, депозитные счета и счета денежного рынка.

Когда клиенты хранят свои наличные деньги в банке, финансовое учреждение использует эти средства для выдачи ссуд. А взамен они выплачивают проценты своим вкладчикам.

А взамен они выплачивают проценты своим вкладчикам.

Таким образом, проценты приносят пользу как банкам, так и вкладчикам.

Конечно, может показаться, что процентные ставки никогда не могут упасть ниже нуля. Ставки обычно положительные. Но правда в том, что при определенных условиях процентные ставки могут упасть ниже нуля.

Факторы, влияющие на процентные ставки

Федеральная резервная система определяет процентные ставки.

Эта центральная банковская система будет повышать или понижать процентные ставки по мере необходимости для стабилизации экономики.

На решение Федеральной резервной системы о корректировке ставок влияют несколько факторов. Когда экономика показывает признаки замедления, ФРС может снизить процентные ставки.

Сейчас:

Этот шаг побуждает предприятия и потребителей брать ссуды и тратить свои деньги. Имеет эффект домино и помогает стимулировать экономический рост.

Однако временами экономика растет слишком быстро. Если это так, ФРС повысит процентные ставки, чтобы замедлить расходы и займы, и, в свою очередь, замедлить инфляцию.

Если это так, ФРС повысит процентные ставки, чтобы замедлить расходы и займы, и, в свою очередь, замедлить инфляцию.

Процентные ставки снижаются во время медленной экономики — обычное дело. Но отрицательные значения процентных ставок — это довольно необычно.

Отрицательные процентные ставки

Проще говоря, процентные ставки в США уже достигли исторического минимума. И так было довольно давно.

Но, несмотря на низкие ставки, многие экономисты опасаются, что рецессия не за горами.

Рецессия — это период значительного экономического спада продолжительностью не менее шести месяцев.Снижение процентных ставок потенциально может предотвратить рецессию. Однако базовая процентная ставка ФРС уже низкая.

Если центральный банк продолжит снижать процентные ставки, чтобы стимулировать заимствование и рост, ставки вполне могут упасть до нуля или ниже нуля .

В условиях отрицательной процентной ставки ФРС будет взимать с банков ежемесячную плату за хранение их денег в ФРС.

Банки не хотят платить комиссию, поэтому им выгоднее давать деньги в долг, хотя и по низкой ставке.

Этот сценарий может быть новым для некоторых потребителей в США. Но отрицательная процентная ставка — это не «иностранное» понятие.

Фактически, в 2019 году датские банки сделали этот экономический шаг.

Один датский банк начал предлагать 10-летнюю ипотеку под минус 0,5%. Другой банк начал предлагать 20-летнюю ипотеку под 0% годовых. У этого же банка есть даже 30-летняя ипотека под 0,5% годовых.

Эти ставки побуждают людей занимать деньги, поскольку получить ссуду никогда не было дешевле.Увеличение ипотечных кредитов и покупка жилья способствуют росту цен на жилье.

Теоретически более высокие цены на жилье могут стимулировать потребительские расходы. И, в свою очередь, способствуют более высокому экономическому росту.

Как отрицательные процентные ставки влияют на ставки по ипотеке?

Введение Федеральной резервной системы в отрицательную зону также может повлиять на процентные ставки по ипотеке в США.

Отрицательные ставки не означают, что банки начнут платить клиентам за получение ссуд.

Конечно, банки должны как-то оставаться в бизнесе.

Обычно они делают это, взимая проценты по ссудам. Таким образом, в случае беспроцентной ссуды в большинстве случаев банки будут взимать другие комиссии по ссуде для компенсации и получения прибыли.

Но даже с учетом других комиссий отрицательная процентная ставка по-прежнему означает, что многие ипотечные заемщики выплатят меньше, чем они первоначально взяли в долг.

Как и в экономике Дании, отрицательные ставки могут также стимулировать покупку жилья в США.S. Это может привести к росту цен на жилье и стимулировать экономический рост.

Потребителям:

Это отличное время для покупки дома или рефинансирования существующей ипотеки. Однако отрицательные процентные ставки не будут постоянным явлением в экономике США. Но скорее краткосрочное исправление.

Невозможно предсказать, как долго будут оставаться отрицательные ставки — недели, месяцы или годы. Так что чем раньше потребитель начнет действовать, тем лучше.

Так что чем раньше потребитель начнет действовать, тем лучше.

Как отрицательная процентная ставка влияет на уровень сбережений?

Многие U.Потребители S. могут ухватиться за возможность купить дом, если ставки станут отрицательными.

Но процентная ставка ниже нуля (или близкая к нулю) — плохая новость для сберегательных счетов.

Это сильно затруднит экономию денег. И потребителям, вероятно, придется платить, чтобы хранить свои деньги в банке.

Помните:

Если процентные ставки становятся отрицательными, банки должны ежемесячно платить комиссию за хранение своих денег в ФРС. Банки, скорее всего, перекладывают эти расходы на своих клиентов.

Потеря сбережений

Дополнительные комиссии могут постепенно разрушить сберегательный счет человека.

Они упускают процентный доход и платят комиссию, чтобы спрятать деньги в банке.

Некоторые экономисты опасаются, что отрицательные процентные ставки могут повлиять на доверие потребителей к сберегательным счетам.

Принуждение к ежемесячной оплате дополнительных комиссий в свой банк может побудить некоторых людей вытаскивать свои деньги из банка и копить наличные дома.

Это также может способствовать замедлению экономического роста, поскольку это меньше денег, которые банк может дать в долг.

Теперь при условии, что банки могут не взимать со всех потребителей плату за хранение их денег в банке. Банки могут взимать эти комиссии только с крупных депозитов, например, в ситуациях, когда у вкладчика есть миллионы долларов на своем счете.

Как потребитель, вы не имеете права голоса в том, как работают ставки сберегательного счета.

Будьте внимательны:

Отрицательные процентные ставки влияют не только на ваш личный сберегательный счет. Они также влияют на счета денежного рынка и депозитные сертификаты.

Рекомендуется избегать экономии

Отрицательные процентные ставки по сберегательным счетам также побуждают потребителей тратить свои деньги, а не копить их.

И, конечно же, рост потребительских расходов — еще один фактор, способствующий экономическому росту.

Когда потребители вытаскивают свои деньги из банка, потому что не хотят их терять, их наличные деньги становятся более доступными. В свою очередь, соблазн их потратить больше.

Чтобы защитить свои сбережения, неплохо было бы хранить деньги в банке.Но ищите банк, который предложит «некоторую» прибыль на ваши деньги.

Последнее слово: возможна ли отрицательная процентная ставка?

Могут ли отрицательные процентные ставки повлиять на экономику США?

Итог — да.

Но в то же время это крайне редко и нечасто. А по мнению экономистов и инвесторов, экономика должна столкнуться с серьезными проблемами, чтобы Федеральный резерв снизил процентные ставки ниже нуля.

Не то чтобы этого не могло быть, но маловероятно.

Более вероятным сценарием было бы снижение ставки ФРС до нуля или почти до нуля. Наблюдая за экономикой, а потом считая падение ниже нуля.

Наблюдая за экономикой, а потом считая падение ниже нуля.

В любом случае, понимание рисков и того, как отрицательные процентные ставки могут повлиять на ипотечные и сберегательные счета, дает время для психологической и финансовой подготовки к изменениям.

Многое может произойти в течение следующего года, и в этом случае экономика может укрепиться.

Но если нет, история неоднократно показывала, что низкие процентные ставки — отличный способ стимулировать заимствования, расходы и оживить медленную экономику.

.