Новости ЖКХ

ДОЛГ ПЛАТЕЖОМ КРАСЕН

Задолженность жителей по оплате жилищно-коммунальных услуг — серьезная проблема для сферы ЖКХ. Большинство из нас даже не осознает, что, не оплачивая вовремя квартплату, мы только усугубляем и без того не идеальное состояние домов, в которых живем. Недополучая плату от жителей, управляющая организация не может полноценно работать: убирать дом, вывозить мусор, делать текущий ремонт. Поставщики услуг, не получающие вовремя плату за коммунальные ресурсы, вынуждены кредитоваться. Это влияет на рост тарифов. Вот такой круговорот…

А ведь зачастую мы не платим квартплату вовремя просто из-за нежелания стоять в очередях в пунктах приема платежей! При этом существует альтернатива: к примеру, «розовый счет» ГУП ВЦКП «Жилищное хозяйство», который получает большинство петербуржцев, можно оплатить не выходя из дома. А то и из любой точки мира. Нужен только доступ в интернет. На сайте ВЦКП (www.

ЛИЧНЫЙ КАБИНЕТ — ЭТО УДОБНО И НАДЕЖНО

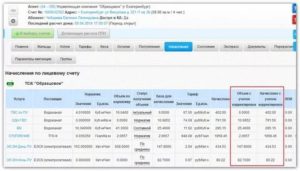

Получить данные по начислениям и проконтролировать платежи можно в Личном кабинете. Зарегистрироваться просто. Ввод номера мобильного телефона защитит информацию по лицевому счету. — Такая технология защиты широко используется современными интернет-ресурсами, — объясняют специалисты.

В Личном кабинете на сайте ВЦКП петербуржцы могут посмотреть информацию о начислениях платы за ЖКУ в разбивке по услугам, о показаниях индивидуальных и общедомовых приборов учета. Также есть контакты управляющей организации и поставщиков услуг, которые размещены на лицевой стороне «розового счета».

Также есть контакты управляющей организации и поставщиков услуг, которые размещены на лицевой стороне «розового счета».

Конечно, оплатить «розовую квитанцию» можно и традиционным способом в более чем 4000 пунктов приема платежей. Однако многие из нас уже оценили удобство онлайн-платежей и используют этот способ для оплаты самых разных услуг и товаров. Чтобы оплатить «розовую квитанцию» ВЦКП через интернет, не нужны специальные знания: все просто, быстро и надежно. Этот доступный каждому сервис поможет вам избежать задолженности по квартплате. Давайте не забывать о том, что, оплачивая регулярно жилищно-коммунальные услуги, мы обеспечиваем себе комфортное и безопасное проживание в наших домах.

КСТАТИ

Доверие жителей Петербурга к «розовой квитанции» ГУП ВЦКП «Жилищное хозяйство», удобные сервисы для ее оплаты, возможность оплатить все услуги в одном счете дают высокий сбор платежей за жилищно-коммунальные услуги. В 2016 году он составил 97,61 процента. «Расщепление» платежей и программные продукты ВЦКП позволяют управляющим организациям минимизировать риски возникновения необоснованной задолженности, эффективно вести финансово-хозяйственную деятельность, претензионно-исковую работу, а также обеспечивают стабильный поток денежных средств ресурсоснабжающим организациям.

В 2016 году он составил 97,61 процента. «Расщепление» платежей и программные продукты ВЦКП позволяют управляющим организациям минимизировать риски возникновения необоснованной задолженности, эффективно вести финансово-хозяйственную деятельность, претензионно-исковую работу, а также обеспечивают стабильный поток денежных средств ресурсоснабжающим организациям.

НА ЗАМЕТКУ

Получить подробную информацию о способах оплаты «розовой квитанции» и передачи показаний индивидуальных приборов учета можно по телефону справочной службы ГУП ВЦКП «Жилищное хозяйство» 8 (812) 335-85-08. www.kvartplata.info

источник: https://www.spb.kp.ru/

Узнать о задолженности за газ при покупке недвижимости

Северо-Запад

143405, г.

Array

Все контакты филиала

Юго-Восток

140411 г. Коломна, пр. Кирова, д. 9

Array

Все контакты филиала

Север

141002, г.

Array

Все контакты филиала

Восток

142412, г. Ногинск, ул. Ревсобраний, д.1

+7 (496) 516-80-04Все контакты филиала

Запад

143000, г. Одинцово, Транспортный пр-д., д.5

Одинцово, Транспортный пр-д., д.5

Все контакты филиала

Юг

142110, г. Подольск, ул.Кирова, д.31-а

+7 (496) 769-76-04Все контакты филиала

Не ваш филиал?

Оплата задолженности не выходя из дома

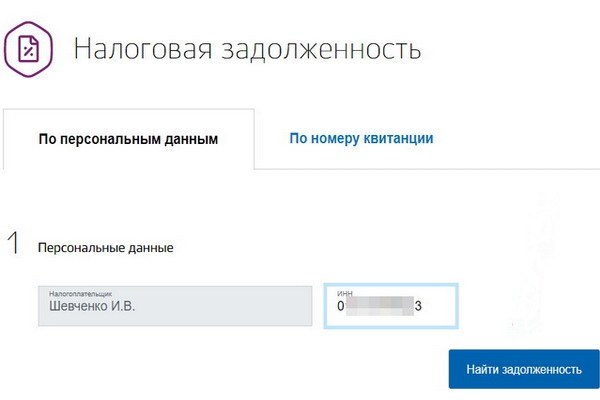

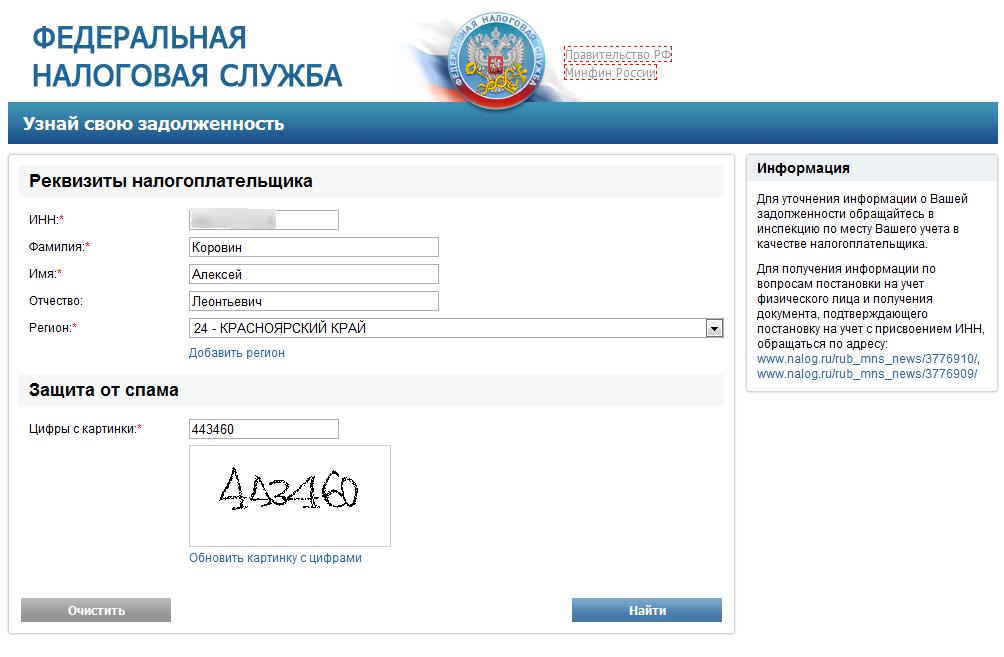

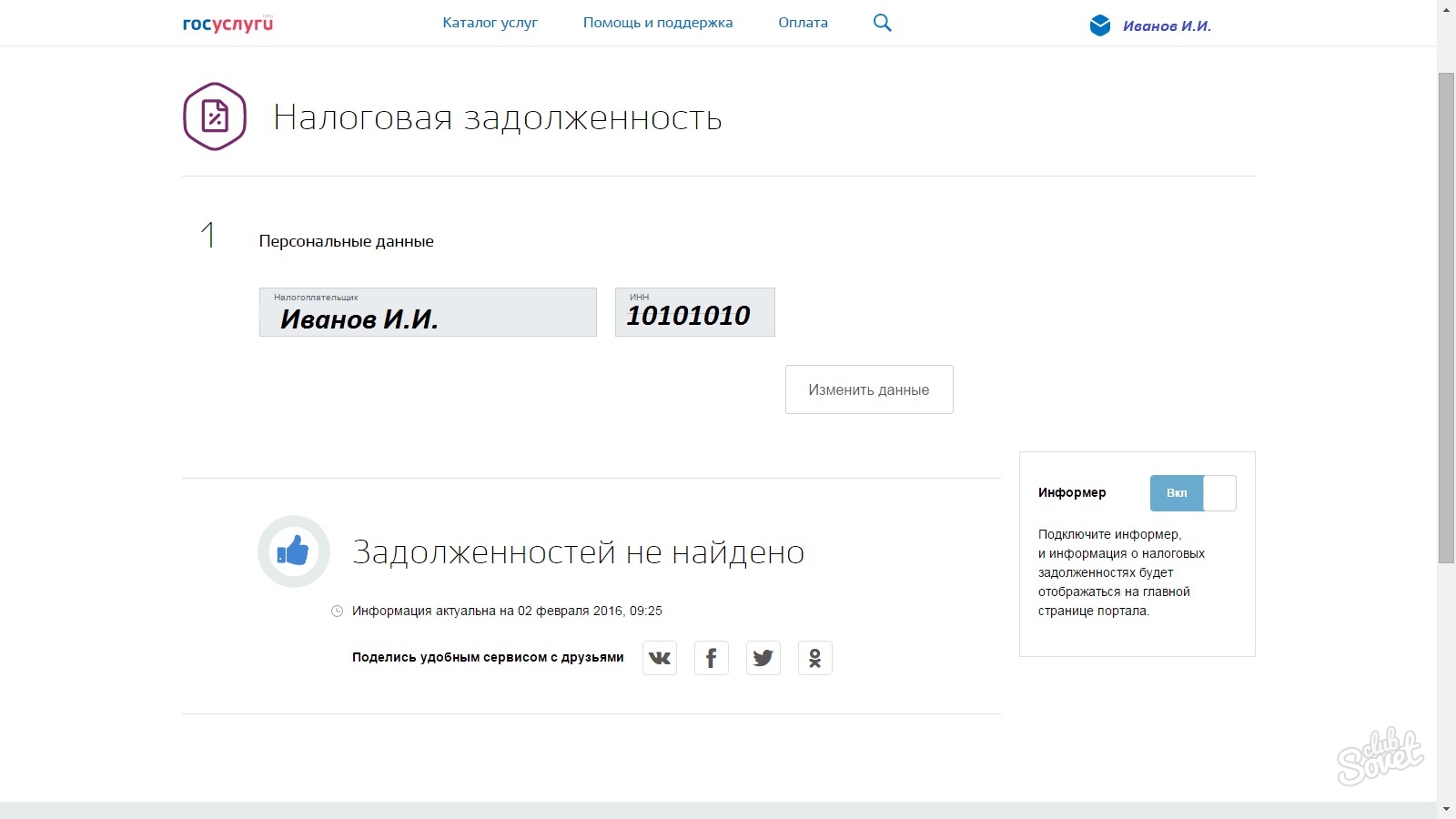

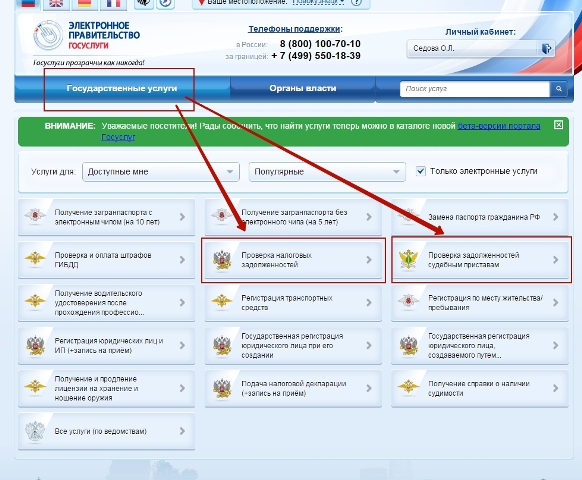

Узнать задолженность по налогам можно на портале государственных услуг

На Едином портале государственных и муниципальных государственных ycnyr(https://www. gosuslugi.ru), а также на версии (https://www.beta.gosuslugi.ru),peann30BaHa возможность не только проверить, но и оплатить налоговые платежи и задолженности физических лиц.

gosuslugi.ru), а также на версии (https://www.beta.gosuslugi.ru),peann30BaHa возможность не только проверить, но и оплатить налоговые платежи и задолженности физических лиц.

Данная услуга доступна для всех пользователей, имеющих стандартную и подтвержденную учетные записи.

При этом на портале госуслуг оплата доступна в «Личном кабинете» в разделе «Поиск счетов», а на бета-версии — в разделе «Налоговая задолженность».

Услугу по информированию о налоговой задолженности, а также платежные реквизиты для оплаты налогов на портале предоставляет Федеральная налоговая служба.

Порядок процедуры регистрации на портале госуслуг

Портал госуслуг помогает гражданам получать государственные услуги в электронном виде бесконтактным способом. В настоящее время регистрация на Портале Госуслуг осуществляется через:

— МФЦ;

-ФГУП «Почта России»;

— ОАО «Ростелеком»;

— Отделения банковской системы и т. д.

д.

Для регистрации следует иметь при себе паспорт и страховое свидетельство.

Перечень услуг, получаемых гражданами на Портале Госуслуг:

— возможность проверить штрафы ГИБДД;

— записаться к врачу на прием; -Оплатить ЖКХ;

— записать ребенка в детсад;

— осуществить регистрацию по месту жительства;

— оплатить имущественные налоги;

-подать налоговую декларацию по форме 3- НДФЛ;

— узнать свою задолженность по имущественным налогам физических лиц и т.д.

Государственными услугами, которые предоставляет ФНС России, можно воспользоваться на портале

Через Портал госуслуг граждане могут получить доступ к услугам ФНС России, таким как: контроль за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; подача налоговой декларации 3-НДФЛ; предоставление сведений из ЕГРЮЛ; регистрация юридических лиц и предпринимателей; узнать свой ИНН, возможность оплатить налоги и др.

Портал госуслуг дает возможность пользователям экономить свое время имеется возможность доступа с мобильного телефона на версии (https://www.beta.gosuslugi.ru).

видео

Как узнать задолженность по ЖКХ — ЖЭК БИЗ

как оплатить задолженность по квартплате

Каждый собственник или наниматель жилья должен отслеживать свой долг жкх и вовремя оплачивать квитанции, которые присылает ЖЭК.

Если Вы еще не в курсе, то в связи с карантином по коронавирусу Правительство России приняло постановление не начислять штрафы и пенни за неоплаченные коммунальные услуги ЖКУ до 1 января 2021г.

Тем не менее, игнорирование обязанности по оплате может повлечь неприятные последствия: штрафы, ограничение поставки ресурсов и даже выселение из квартиры. Согласно законодательству крайним днем оплаты считается 10 число месяца, следующего за месяцем оказания услуги (если собранием жильцов или договором управления не установлено иное). В случае просрочки возникает долг, и узнать о нем можно несколькими способами.

В случае просрочки возникает долг, и узнать о нем можно несколькими способами.

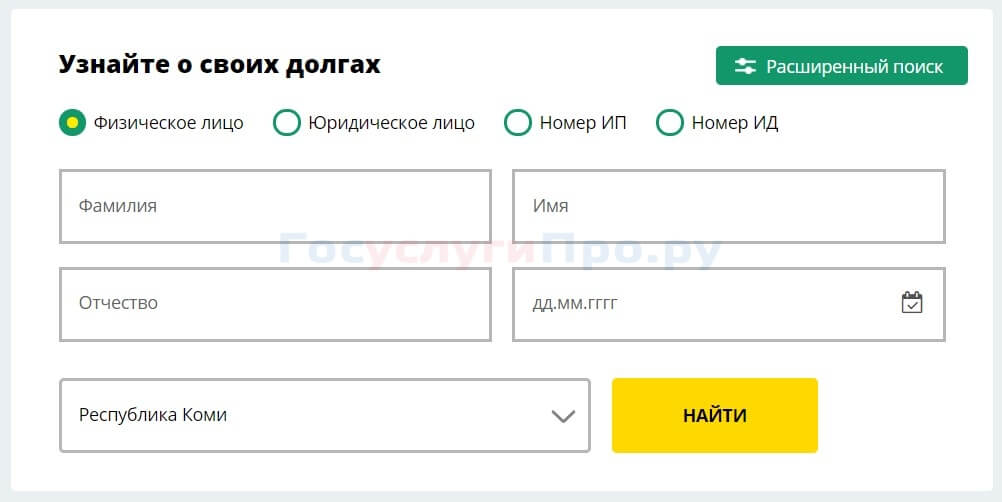

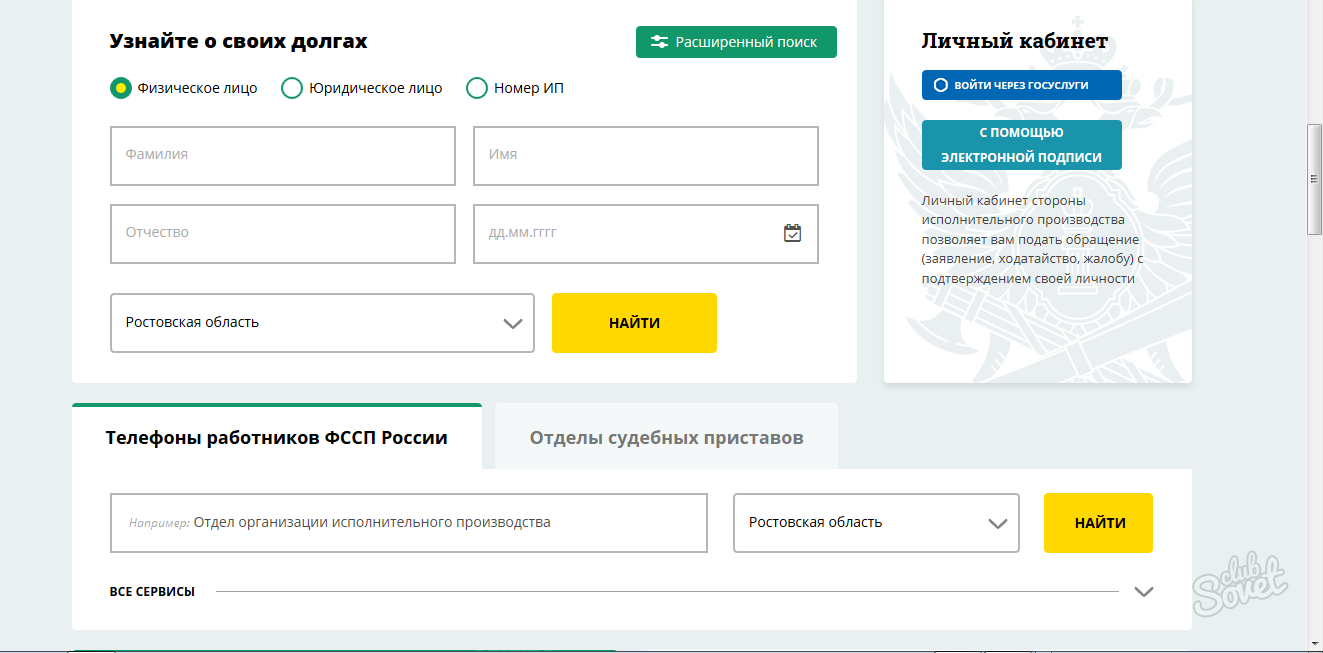

Кому предоставляется информация о задолженности по ЖКХ

Доступ к информации о задолженности предоставляется любому лицу, которому известен номер лицевой счет жкх. Так называется идентификационный номер, содержащий закодированные сведения о помещении и плательщике.

В случае продажи квартиры либо помещения коммерческого назначения владельцем счета становится новый собственник.

Поставщики некоторых видов ресурсов (газа, электричества) обычно присваивают помещениям самостоятельные номера. Это может быть абонентский номер, код плательщика или тот же лицевой счет. В таких случаях узнавать о задолженности за отдельные услуги необходимо по этим номерам.

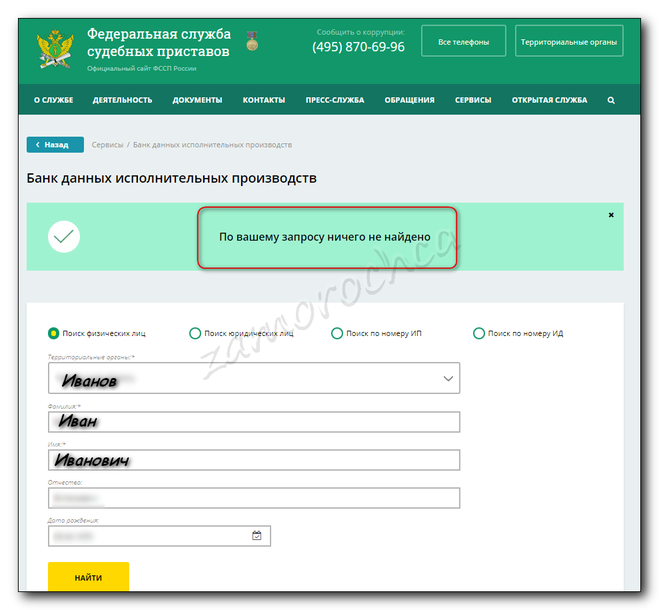

Способы проверки долга по квартплате

Конечно, самый простой способ узнать о наличии долга перед ЖЭКом – проверить счет жкх, который пришел от коммунальщиков. Если же такой возможности нет (например, квартиросъемщик находится в отъезде) – существуют другие варианты. Получить сведения можно по адресу, фамилии или через интернет. Вот как это выглядит:

Если же такой возможности нет (например, квартиросъемщик находится в отъезде) – существуют другие варианты. Получить сведения можно по адресу, фамилии или через интернет. Вот как это выглядит:

- Если данные нужно узнать по фамилии, стоит позвонить в управляющую компанию или прийти туда лично. Кроме фамилии собственника, потребуется номер квартиры. Координаты коммунальной службы найдутся в любой квитанции.

- Проверить задолженность жкх по адресу можно аналогичным образом.

- Плательщику необходимо позвонить или лично обратиться в кассу УК либо организации-поставщика услуг. Там же обычно и принимают оплату, но для получения информации желательно взять паспорт.

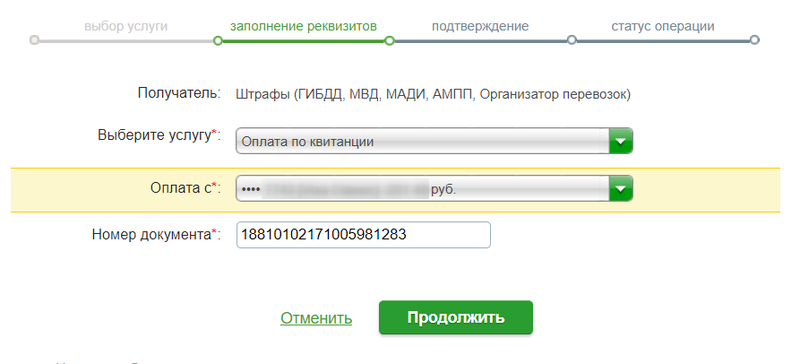

- Проверка по интернету – самый простой и удобный способ, доступный практически всем. Он дает возможность не только ознакомиться с суммой задолженности жкх через интернет, но и сразу рассчитаться с ЖЭКом.

Если хозяин жилья решил проверить задолженность по жкх через интернет, он имеет возможность выбора из нескольких ресурсов: «Госуслуги», «ГИС ЖКХ», официальные сайты и приложения различных банков, а также порталы управляющих компаний и поставщиков ресурсов.

Для получения сведений на сайтах УК и поставщиков придется пройти регистрацию и авторизоваться. Нужная информация будет отображаться в разделах «Оплата» или «Платежи».

Запрос информации на сайте «Госуслуги» также доступен зарегистрированным пользователям. После подтверждения регистрации пользователю необходимо:

- Зайти в свой аккаунт на www.gosuslugi.ru/pay.

- Выбрать поставщика услуг ЖКХ.

- Ввести лицевой счет и код плательщика, а также период оплаты. Если все сделано верно, система предоставит информацию о состоянии счетов и наличии неоплаченных квитанций.

Для использования ресурса «ГИС ЖКХ» придется пройти регистрацию на «Госуслугах». Процедура выглядит просто: лицевой счет подключается к аккаунту, после чего заполняется специальная форма. Правда, пока система внедрена не во всех регионах, и нужного дома там может не оказаться.

У москвичей есть возможность проверить состояние счетов на сайте мэра Москвы (через запрос ЕПД), а также платежную систему «Яндекс. Деньги». Для получения информации потребуется код плательщика или номер лицевого счета на www.mos.ru/services/catalog/cat/18532/item/19532/

Деньги». Для получения информации потребуется код плательщика или номер лицевого счета на www.mos.ru/services/catalog/cat/18532/item/19532/

На некоторых ресурсах удастся не только узнать о задолженности в режиме онлайн, но и скачать данные в pdf-файле. При желании его можно будет распечатать.

Альтернативные способы узнать задолженность жкх по лицевому счету

Квартиросъемщики, которым не подходит ни один из перечисленных способов, могут выбрать другой вариант:

- Использование банкоматов и терминалов оплаты. После выбора поставщика ресурсов и номера лицевого счета на экране отобразится сумма задолженности.

- Почтовые отделения. Несмотря на очереди, этот способ предпочитают многие квартиросъемщики, особенно пожилые.

- Отделения банков. Если рядом с домом находится один из банковских офисов, будет проще заглянуть туда и обратиться к кассиру. Правда, информации о начисленных штрафах в банке может не оказаться.

Существует и еще способ узнать о задолженности, правда, не самый приятный. Иногда ЖЭКи вывешивают списки неплательщиков в лифтах, подъездах и других местах общего пользования.

Последствия неоплаты услуг ЖКХ

Неоплата счетов ЖКХ грозит собственнику разными неприятностями. Самой распространенной мерой ответственности является взыскание пени. Сумма зависит от периода просрочки. Так, при задержке платежа на 31-90 дней начисляется 1/300 ставки рефинансирования ЦБ РФ. Если просрочка превысила 90 дней, размер пени увеличивается до 1/130. Правда, при наличии уважительных причин можно попробовать договориться с управляющей компанией, подписав соглашение об отсрочке.

Жильцам, просрочившим платеж на три месяца и больше, могут ограничить поставку ресурсов, а в самых крайних случаях дело доходит до выселения. Поэтому лучше не допускать ситуации с возникновением задолженности, тем более что узнать о ней сейчас несложно.

Вопросы и ответы

Для чего нужен Google аккаунт?

Для обновления всех приложений и установки новых требуется авторизация в Google аккаунте. Сделать это можно через настройки (Личные данные – Добавить аккаунт) или зайдя в приложение Play Market.

Сделать это можно через настройки (Личные данные – Добавить аккаунт) или зайдя в приложение Play Market.

Как пользоваться Youtube?

Запустить приложение Youtube. Если у вас есть google-аккаунт, то подписки и рекомендации автоматически сформируется в соответствии с вашими предпочтениями и историей просмотра. Подробнее смотрите здесь.

Какие приложения поддерживает приставка?

Если хотя бы раз пользовались смартфоном под управлением операционной системы Android, то вы сразу поймете, какие приложения вы можете установить.

В список входят: большое количество игр, приложений для воспроизведения медиафайлов, и множество других полезных программ.

Как установить другие приложения?

Для установки других приложений необходимо запустить Play Market и выбрать необходимое. Подробнее смотрите здесь.

Стандартный пульт не подходит для игр, мы рекомендуем вам приобрести специальный игровой джойстик, который будет совместим с TV приставкой под управлением системы Android.

Как удалить приложения при необходимости?

Для удаления приложения необходимо — зайти в «Настройки», там выбрать пункт «Приложения», выбрать необходимое — и нажать «Удалить».

Как оплатить приложение и на сколько действует подписка?

Любые платные подписки внутри приложений не являются обязательными, и зависят только от разработчиков самого приложения.

Компания «Интерсвязь» не имеет отношения к этому.

Если вам необходимо приобрести подписку на какое-либо приложение, то необходимо авторизоваться в аккаунте Google, и привязать свою платежную карту. Подробнее вы можете узнать в самом приложении.

Погашение задолженности

ПАО «ДЭК» идет навстречу своим клиентам, оказавшимся в сложной финансовой ситуации, и в случае возникновения материальных проблем каждый клиент может заключить с филиалом (отделением, РКЦ) ПАО «ДЭК» соглашение о реструктуризации долга с удобным для него графиком гашения задолженности (на срок не более одного года). Согласно заключенному соглашению долг клиента разбивается на части, и его можно выплачивать ежемесячно в рассрочку. При этом обязательным условием остаются текущие платежи. При выполнении всех условий соглашения к клиенту не применяются санкции по ограничению энергоснабжения или взысканию долга в судебном порядке.

Согласно заключенному соглашению долг клиента разбивается на части, и его можно выплачивать ежемесячно в рассрочку. При этом обязательным условием остаются текущие платежи. При выполнении всех условий соглашения к клиенту не применяются санкции по ограничению энергоснабжения или взысканию долга в судебном порядке.

Со дня просрочки платежа (с 11 числа месяца, следующего за расчетным) клиенты получают неоднократные напоминания об оплате (телефонные звонки, уведомления о задолженности и т.д.) до момента оплаты долга.

С 31 дня просрочки платежа клиенту начисляется пеня. ПАО «ДЭК» систематически реализует свое законное право по предъявлению к оплате потребителям-физическим лицам пени за просрочку платежа за потребленную электроэнергию на основании ст.155 Жилищного Кодекса РФ. Федеральный Закон № 307 от 03.11.2015 г. «О внесении изменений в отдельные законодательные акты РФ в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» ужесточил ответственность потребителей, не оплачивающих услуги электроснабжения в течение продолжительного периода. Расчет пени за просрочку оплаты услуг электроснабжения с 01.01.2016 производится следующим образом:

Расчет пени за просрочку оплаты услуг электроснабжения с 01.01.2016 производится следующим образом:

- до 30 дней – пеня не начисляется;

- с 31 по 90 день – размер пени составляет 1/300 ставки рефинансирования ЦБ РФ;

- с 91 дня – 1/130 ставки рефинансирования ЦБ РФ.

Крайняя мера воздействия на должников – приостановление энергоснабжения – установлена пунктами 117, 118, 119 Правил предоставления коммунальных услуг собственникам и нанимателям помещений в многоквартирных жилых домах и жилых домов, утвержденных Постановлением Правительства РФ от 06.05.2011 г. № 354, и применяется в отношении потребителей, имеющих задолженность по оплате электроэнергии, превышающую 2 ежемесячных размера платы, определенных исходя из соответствующих нормативов потребления электроэнергии и тарифов, действующих на день приостановления энергоснабжения.

С января 2017 года уведомление о планируемом ограничении может быть размещено непосредственно в счет-квитанции. Если в течение 20 дней со дня доставки уведомления долг не будет погашен, предоставление коммунальной услуги будет прекращено, квартиру/дом отключат от электроснабжения. Связанные с последующим восстановлением энергоснабжения услуги платные, их стоимость зависит от способа присоединения квартиры или дома потребителя к электрическим сетям.

Если в течение 20 дней со дня доставки уведомления долг не будет погашен, предоставление коммунальной услуги будет прекращено, квартиру/дом отключат от электроснабжения. Связанные с последующим восстановлением энергоснабжения услуги платные, их стоимость зависит от способа присоединения квартиры или дома потребителя к электрическим сетям.

Одновременно с приостановлением энергоснабжения в отношении недобросовестного потребителя подается исковое заявление / заявление на выдачу судебного приказа в суд с требованием принудительного взыскания задолженности, при этом судебные издержки (гос. пошлина) оплачиваются должником.

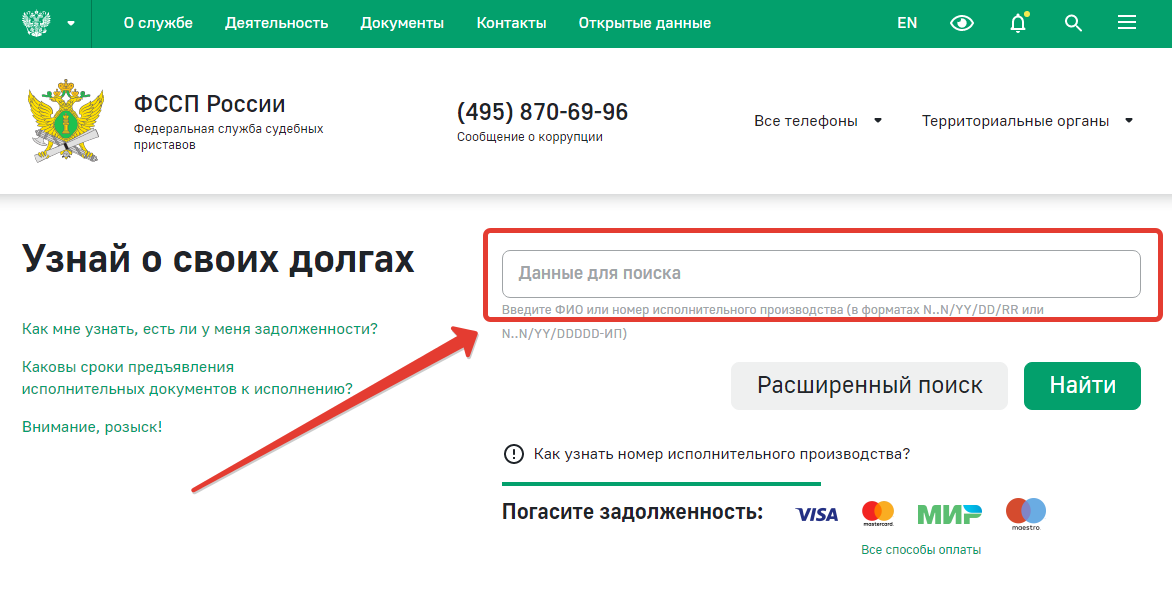

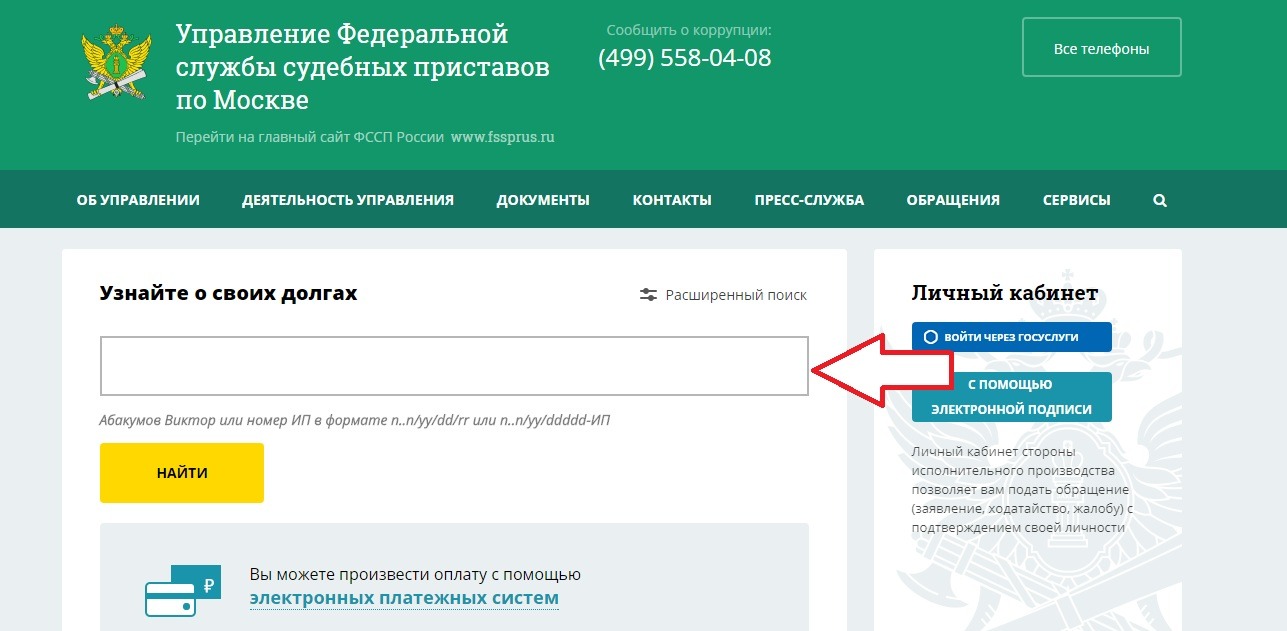

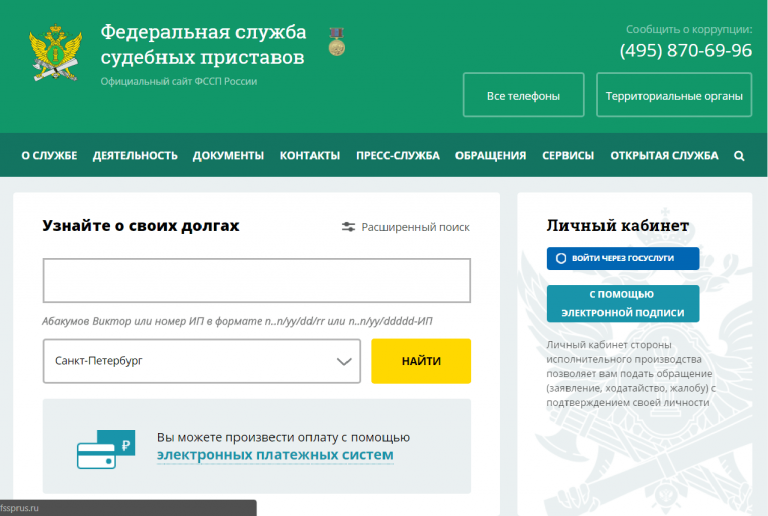

Если должник не исполнил вынесенный судебный акт в установленный законом срок, энергетики направляют исполнительный документ напрямую в кредитные учреждения, пенсионный фонд, по месту работы должника. Также применяет меры по принудительному взысканию Федеральная служба судебных приставов. Для взыскания задолженности судебные приставы-исполнители имеют право наложить арест на банковские счета, имущество и доходы должника (пенсионные выплаты, стипендию, заработную плату) до полного погашения задолженности, запретить оформление документов на автотранспорт и недвижимость, а также вынести постановление о запрете выезда за пределы Российской Федерации. Также по закону «Об исполнительном производстве» помимо запрета выезда должники не имеют права на получение загранпаспорта.

Также по закону «Об исполнительном производстве» помимо запрета выезда должники не имеют права на получение загранпаспорта.

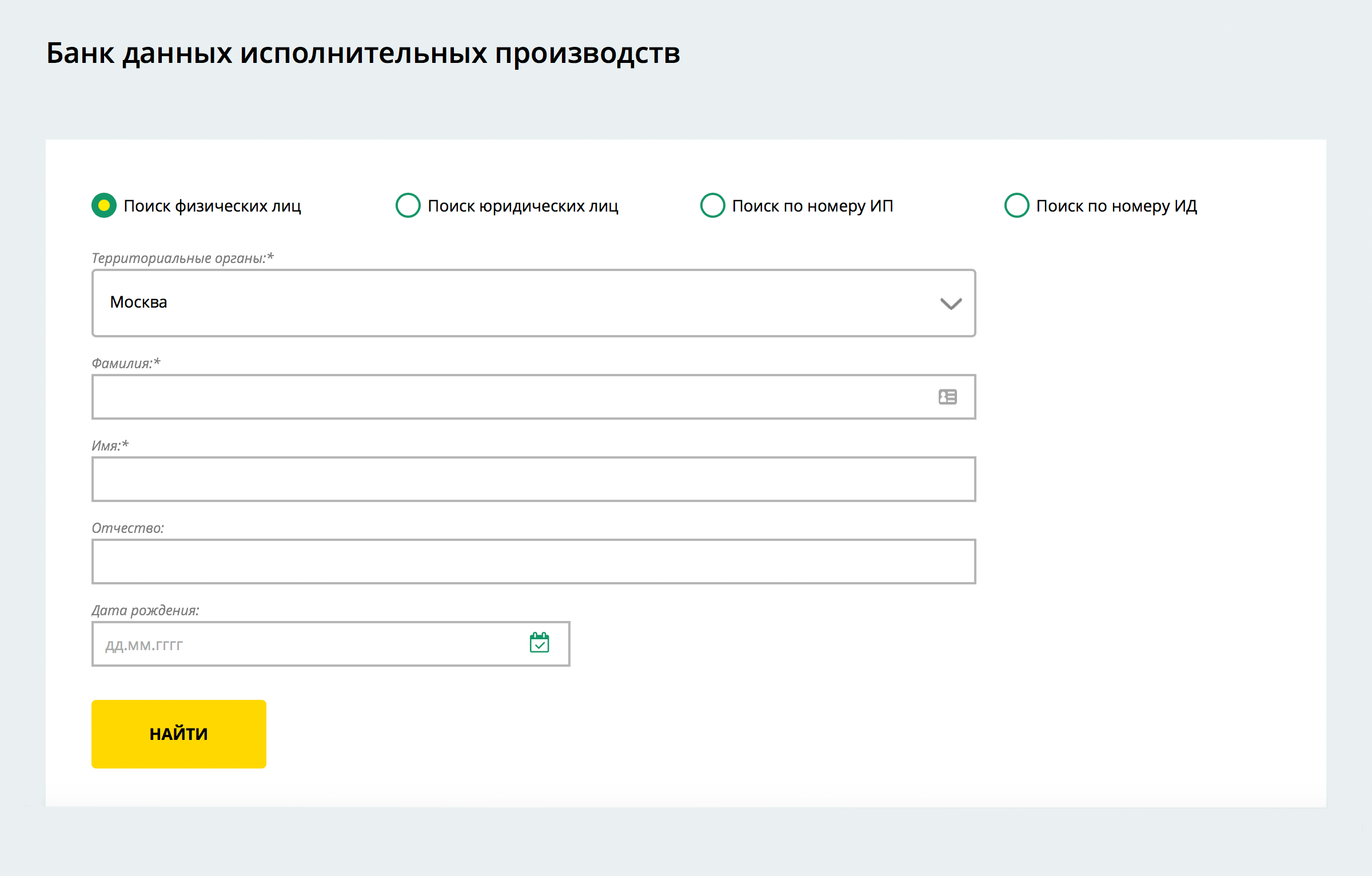

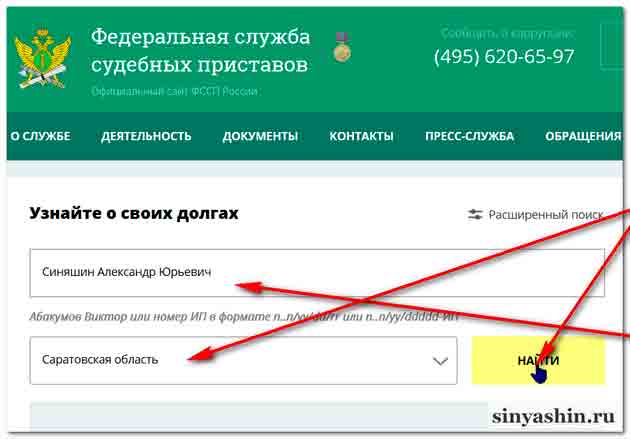

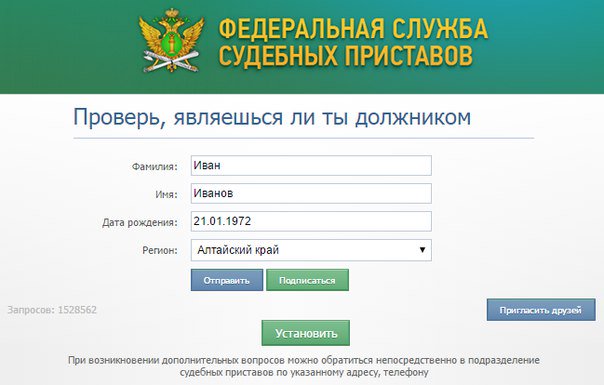

См. также: Банк данных исполнительных производств

Федеральной службы судебных приставов по Амурской области

Находится ли моя история аренды в моем кредитном отчете?

Когда вы просматриваете свои кредитные отчеты, вы можете заметить, что ваша история своевременных платежей за аренду нигде не указана. Но это не означает, что у вас нет возможности использовать вашу историю в качестве надежного арендатора, чтобы улучшить отношение кредиторов и эмитентов кредитных карт к вам как к заемщику.

Есть шаги, которые вы можете предпринять, чтобы добавить свои ежемесячные арендные платежи в свои кредитные отчеты и, возможно, улучшить свои кредитные рейтинги в процессе. Вот как это сделать и почему вы можете захотеть.

Какая информация включается в кредитный отчет?

Поскольку арендодатели и управляющие компании не считаются кредиторами, они не сообщают автоматически историю ваших платежей трем основным бюро отчетности по потребительским кредитам — Experian, TransUnion и Equifax. Они также не будут сообщать о выселении, возвращении чеков, нарушении договора аренды или повреждении имущества. Однако у вас может появиться счет для взыскания в вашем кредитном отчете, если вы оставите неоплаченный долг после выезда.

Они также не будут сообщать о выселении, возвращении чеков, нарушении договора аренды или повреждении имущества. Однако у вас может появиться счет для взыскания в вашем кредитном отчете, если вы оставите неоплаченный долг после выезда.

Большая часть информации, которая появляется в отчетах о потребительских кредитах, поступает от кредиторов, банков, кредитных союзов и, в некоторых случаях, от судов. Эти организации регулярно предоставляют трем бюро кредитной отчетности данные о вашей кредитной заявке и активности использования. Каждый кредитный отчет состоит из четырех разделов:

- Личная информация: Ваше имя, дата рождения, текущий и прошлый домашний адрес, номера телефонов и работодатели, которые вы указали в заявках на получение кредита, будут здесь.

- Счета: Здесь перечислены ваши торговые линии, такие как кредитные карты, ссуды, кредитные линии и инкассовые счета. Он будет включать частичные номера счетов, остатки по последним отчетам, историю платежей и статус счета (открыт, закрыт и т. Д.).

Д.).

Д.).- Общедоступные записи: Если вы подали заявление о банкротстве, подробности об этом появятся в этом разделе.

- Запросы: Если компания запрашивает ваш кредитный отчет для деловых целей или если вы проверяете свой собственный, появится мягкий запрос.Когда вы подаете заявку на получение кредита, такого как ссуда или кредитная карта, это будет отмечено как сложный запрос. Оба типа запросов исчезают через два года, и только серьезные запросы могут повлиять на ваш кредитный рейтинг.

В 2010 году Experian стало первым бюро кредитных историй, которое включило данные о своевременных арендных платежах в свои кредитные отчеты через Experian RentBureau. Поскольку своевременная арендная плата может быть предиктором положительного использования кредита в будущем и может принести большую пользу тем, кто хочет построить свою кредитную историю и получить доступ к таким вещам, как кредитные карты и ссуды.

Как получать арендную плату по кредитным отчетам

Поскольку арендодатели или управляющие компании обычно не предоставляют информацию в кредитные бюро самостоятельно, вам нужно будет принять меры, если вы хотите, чтобы это произошло случаться.

- Свяжитесь с арендодателем или управляющей компанией . Спросите, хотят ли они и могут ли они сообщить историю ваших арендных платежей напрямую в Experian RentBureau. Если они согласны, ваша аренда будет отображаться в разделе «счета» вашего отчета Experian как одна из ваших торговых линий.В нем будет указана дата начала аренды, сумма ежемесячного платежа и история платежей за последние 25 месяцев. Направьте человека или компанию, с которой вы работаете, в Experian RentBureau.

- Зарегистрируйтесь в сторонней службе. Даже если ваш арендодатель или управляющая компания не участвует напрямую в Experian RentBureau, вы можете зарегистрироваться в платной службе оплаты аренды, которая по запросу отчитывается перед кредитными бюро. Такие компании, как RentTrack, PayYourRent, eRentPayment, PayLease, Cozy и ClearNow, собирают и выплачивают арендную плату, а также предоставляют вам возможность выбрать Experian RentBureau.

Еще одним ключевым преимуществом добавления арендных платежей в ваши кредитные отчеты является то, что это позволяет вам создавать или улучшать кредитный рейтинг без необходимости подавать заявку на новый кредитный продукт. Это может быть разумным решением, если вы избегаете кредитных продуктов, чтобы избежать долгов. Все, что вам нужно сделать, это управлять своей арендной платой как обычно, отправляя платежи, когда это необходимо.

Это может быть разумным решением, если вы избегаете кредитных продуктов, чтобы избежать долгов. Все, что вам нужно сделать, это управлять своей арендной платой как обычно, отправляя платежи, когда это необходимо.

Улучшает ли оплата аренды ваш кредитный рейтинг?

Хотя арендодатели и управляющие компании не обязаны сообщать о платежах в кредитные бюро, идеальная схема оплаты все же остается тем, к чему нужно стремиться.Эта информация не только понравится любому, кто просматривает ваш кредитный отчет, добавление хорошо управляемой аренды к вашим отчетам может привести к росту ваших кредитных рейтингов.

История платежей — самый важный фактор для оценки как в моделях FICO ® Score ☉ , так и в моделях VantageScore®, поэтому чем больше доказательств того, что вы вовремя оплачиваете счета, тем лучше. Имейте в виду, что только новейшие версии моделей FICO ® Score и VantageScore® учитывают данные об аренде, а некоторые кредиторы по-прежнему используют более старые версии.

Однако для самых современных систем кредитного скоринга, которые действительно учитывают историю аренды, своевременные арендные платежи могут повысить ваши оценки, особенно если ваша кредитная история молодая или у вас были проблемы с кредитом в прошлом. . Согласно исследованию Experian Credit for Renting, 75% участников исследования, которые были оценены до того, как данные об аренде были включены в их кредитные файлы, обнаружили, что добавление истории аренды повысило их кредитный рейтинг. В среднем те, кто видел рост, получили VantageScore 3.0 увеличение на 29 пунктов.

The Bottom Line

Получение кредита за все ваши ответственные финансовые действия имеет смысл, особенно если вы пытаетесь создать или улучшить свою кредитоспособность. Когда ваши кредитные отчеты наполнены положительной информацией, ваши баллы могут повыситься, и вы можете выглядеть более привлекательным в качестве арендатора, если снова захотите арендовать. Всегда внимательно следите за своими кредитными отчетами. За получение отчета Experian плата не взимается, и вы сможете увидеть, как в нем записываются данные об аренде, которые вы гарантировали.

За получение отчета Experian плата не взимается, и вы сможете увидеть, как в нем записываются данные об аренде, которые вы гарантировали.

Как распознать мошенничество с взысканием долгов

Если вы получали телефонные звонки или письма от сборщиков долгов, вам нужен способ отличить настоящие коллекторские агентства от поддельных, чтобы вас не обманули.

Компании часто нанимают сторонних сборщиков долгов для погашения просроченных счетов. Например, эмитент кредитной карты может нанять сборщика долгов, который займется вами по списанному счету. Это законные попытки взыскать задолженность.

Однако, хотя некоторые сборщики долгов связываются с вами, чтобы взыскать реальные долги, есть мошенники, которые выдают себя за агентов по сбору долгов, чтобы обманом заставить вас заплатить деньги за долги, которые уже были выплачены или аннулированы или которые даже не существуют.Вот восемь способов распознать мошенничество со сборщиками долгов, чтобы вы не обманули свои деньги.

Взыскатель долга подталкивает к немедленной выплате

Большинство сборщиков долгов будут использовать определенное давление, чтобы убедить вас выплатить долг. В конце концов, им часто не платят, пока вы не заплатите. Но будьте подозрительны, если сборщик долгов, кажется, использует необычное давление, чтобы заставить вас заплатить немедленно, особенно если они используют тактику запугивания.

Остерегайтесь угроз и давления, чтобы действовать немедленно.Если звонящий угрожает привлечь к вам судебный процесс, если вы не внесете платеж сразу, он может оказаться мошенником.

Они просят вас заплатить банковским переводом

Сборщики законных долгов будут принимать различные способы оплаты, включая чек, дебетовую карту или кредитную карту. Некоторые могут даже предлагать онлайн-платежи через портал, связанный непосредственно с их веб-сайтами.

Верным признаком мошенничества с коллекторским агентством является сборщик, который хочет, чтобы вы заплатили банковским переводом или другим способом, который невозможно отследить, например, предоплаченной картой. Если невозможно отследить способ оплаты, вам будет труднее получить помощь от властей.

Если невозможно отследить способ оплаты, вам будет труднее получить помощь от властей.

Вы не узнаете кредитора или счет

В течение своей жизни вы ведете дела с множеством разных компаний. Возможно, коллекционер может связаться с вами по поводу учетной записи, о которой вы давно забыли.

Однако, если кредитор кажется совершенно иностранным или вы знаете, что у вас никогда не было счета в этом бизнесе, есть вероятность, что это мошенничество.Никогда не платите непризнанный долг. Вы имеете право запросить подтверждение долга у взыскателя долга в форме подтверждающего письма перед отправкой платежа.

Помните, вам не нужно действовать сразу, даже если сборщик долгов оказывает на вас давление. Вы можете повесить трубку, собраться с мыслями и узнать больше о долге, по поводу которого вам звонят.

Вы также можете проверить свой кредитный отчет для учетной записи этого конкретного кредитора. Обратите внимание, что отрицательные счета исчезают из вашего кредитного отчета через семь лет, поэтому отсутствие кредитора в вашем кредитном отчете не обязательно означает, что взыскание долга является мошенничеством. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Даже если вы узнаете кредитора, это не значит, что вас не обманывают. Когда вы запрашиваете подтверждение долга, сборщик долга должен предоставить вам доказательство долга и доказательство того, что он уполномочен взыскать долгу. Мошенники могли получить доступ к информации о ранее принадлежащих вам счетах и использовать эту информацию. чтобы заставить вас заплатить.

Вы ничего не можете найти в Интернете, если посмотрите номер телефона

Один из способов проверить, является ли сборщик долгов мошенничеством, — это поискать в Интернете их номер телефона.Часто вы найдете веб-страницы, на которых другие потребители комментируют взыскателя долгов и бизнес, для которого они собирают деньги. Однако, если вы ищете номер телефона и не получаете результатов, или если вы видите, что другие комментируют, что компания является мошенничеством, то вы знаете, что следует избегать отправки каких-либо платежей этой компании.

Вам грозит тюремное заключение

Сборщик долгов является незаконным лгать вам, угрожать действиям, которые они не могут предпринять, или выдавать себя за государственных служащих. Законные сборщики долгов не так склонны использовать эту незаконную тактику, потому что они не хотят рискуют своим бизнесом, нарушая закон.

Законные сборщики долгов не так склонны использовать эту незаконную тактику, потому что они не хотят рискуют своим бизнесом, нарушая закон.

Мошенники, с другой стороны, не беспокоятся о соблюдении законов о взыскании долгов.

Коллектор просит у вас информацию, которая у него уже должна быть

Не всякая афера со взысканием долга направлена на то, чтобы заставить вас отправить платеж по долгу. Многие ищут личную информацию, которую они могут использовать для совершения мошенничества или кражи личных данных — процесс, известный как «фишинг».

Когда кредиторы нанимают сборщиков долгов, они предоставляют им определенную информацию о вас.Это часто включает ваше имя, адрес, дату рождения, номер счета и некоторые или все ваши номера социального страхования. С подозрением относитесь к сборщику долгов, который просит предоставить любую эту информацию.

Но то, что у звонящего есть много информации о вас, не означает, что он вас не обманывает. Имея так много информации о вас в Интернете и социальных сетях, мошенники по взысканию долгов могут собрать достаточно информации, чтобы заставить вас думать, что они настоящие.

Имея так много информации о вас в Интернете и социальных сетях, мошенники по взысканию долгов могут собрать достаточно информации, чтобы заставить вас думать, что они настоящие.

Они не дадут вам контактную информацию своей компании

По закону сборщики долгов обязаны идентифицировать себя, когда они разговаривают с вами по телефону.Настоящие сборщики долгов должны быть готовы сообщить вам название своей компании, номер телефона и почтовый адрес.

В частности, вам понадобится почтовый адрес, чтобы вы могли отправить письмо с запросом подтверждения долга перед отправкой платежа.

Это признак мошенничества с взысканием долга, если компания не желает сообщать свою контактную информацию.

В вашем кредитном отчете нет поступления

Существуют некоторые законные ситуации, когда реальная коллекция может отсутствовать в вашем кредитном отчете.Если для учетной записи истек срок кредитной отчетности (обычно семь лет), коллектор не может по закону добавить учетную запись в ваш кредитный отчет. Иногда возникает задержка между получением долга коллектором и сообщением о нем в кредитное бюро.

Иногда возникает задержка между получением долга коллектором и сообщением о нем в кредитное бюро.

Даже зная, что есть некоторые исключения, отсутствие коллекции в вашем кредитном отчете иногда может быть признаком того, что сбор является мошенничеством. Используйте другие методы, чтобы проверить сборщика долгов, прежде чем рассматривать возможность оплаты.

Если вы думаете, что вас обманули

Если вы подозреваете, что вас обманывают, вы можете немедленно положить трубку. Затем вы должны тщательно проверить любого сборщика долгов перед отправкой платежа. Есть вероятность, что у компании есть реальный долг, но если это не так, вы не хотите отдавать им свои деньги или свою информацию.

Если вы считаете, что звонящий мошенник, вы можете предпринять следующие шаги, чтобы защитить себя:

- Спросите у звонящего его имя, компанию, почтовый адрес и номер телефона.

- Откажитесь предоставить ему вашу личную или финансовую информацию.

- Положите трубку и напишите письмо с просьбой перестать вам звонить.

- Отправьте письмо с просьбой подтвердить ваш долг. Если коллекторское агентство не вернет доказательства или доказательств недостаточно, чтобы показать, что это реальный долг, агентству не разрешается продолжать связываться с вами.

- Свяжитесь со своим кредитором, чтобы проверить, наняли ли они это коллекторское агентство.

- Сообщите о звонке властям.

Вы можете сообщить о мошенничестве со взысканием долгов в Федеральную торговую комиссию, Бюро финансовой защиты потребителей и генеральному прокурору штата.Взаимодействие с другими людьми

К сожалению, если вы попались на мошенничество и отправили платеж, вы не сможете вернуть свои деньги, особенно если вы осуществляли оплату по телефону или использовали предоплаченную карту.

Как доказать, что долг не ваш

Коллекторы несут ответственность за взыскание просроченных счетов, и у них есть много тактик, которые они могут использовать для этого, включая звонки, отправку писем, включение долга в ваш кредитный отчет и предъявление вам иска. С ними достаточно сложно справиться, когда долг принадлежит вам, но еще хуже, когда это не так.

С ними достаточно сложно справиться, когда долг принадлежит вам, но еще хуже, когда это не так.

Неточное взыскание долга могло произойти из-за того, что кто-то открыл счет на ваше имя и не оплатил счет, а иногда выплаченные долги случайно отправляются в сборы. В некоторых случаях недобросовестные сборщики долгов создают фальшивые долги, надеясь, что потребители будут напуганы и заставят их платить, даже не сомневаясь в реальности долга. Если у вас есть какие-либо сомнения относительно того, принадлежит ли вам долг, важно следовать правильным шагам.

Определите, является ли долг вашим

Не думайте, что из-за того, что взыскание кажется странным, и вы не помните, что у вас есть счет у этого кредитора, взыскание долга не ваше.Всегда есть вероятность, что вексель проскользнул сквозь щель или что вы просто не узнаете имя первоначального кредитора. Например, ссуда могла быть продана другому обслуживающему персоналу или, как и в случае с розничными кредитными картами, банк, выдающий кредитную карту, имеет другое название, чем магазин, в котором вы зарегистрировались для получения кредитной карты.

Предел отчетности и срок давности

Количество усилий, которые вы прикладываете для оспаривания долга, зависит от того, сколько действий коллектор может предпринять против вас в отношении долга, исходя из предельного срока кредитной отчетности и срока давности для вашего штата.Предельный срок кредитной отчетности — это максимальный период времени, в течение которого кредитные бюро могут сообщить о долге, и для большинства счетов он составляет семь лет с последней даты просрочки. Например, в 2020 году сборщики долгов не могут сообщать о долгах с 2012 года. Срок давности — это время, когда долг подлежит исполнению по закону. Гораздо менее вероятно, что коллектор подаст на вас в суд, если долг выходит за рамки срока давности, но в этом случае это не имеет значения, потому что долг не ваш.

Оспаривание долга

Вы имеете право запросить подтверждение долгов, которые коллекторские агентства просят вас выплатить.После того, как вы запросили доказательство, коллектор должен прекратить усилия по взысканию долга, пока он не докажет, что вы задолжали по долгу и что коллектор имеет право взыскать долг. Пока они это не докажут, вы не должны получать никаких звонков, писем, новостей из кредитного бюро или судебных исков.

Пока они это не докажут, вы не должны получать никаких звонков, писем, новостей из кредитного бюро или судебных исков.

Вы можете оспорить долг с коллектором, отправив так называемое письмо о подтверждении долга. В этом письме просто говорится, что вы не поверите, что долг принадлежит вам, и что сборщик долга должен прислать вам подтверждение долга.Отправьте письмо заказным письмом, чтобы у вас было подтверждение того, когда оно было отправлено и получено.

Проверьте свой кредитный отчет

Одно дело — понести кредитный ущерб для ваших инкассовых счетов; Неприемлемо иметь проблемы с кредитом для инкассовых счетов, которые вам не принадлежат. Если сборщики долгов связываются с вами по поводу долга, велика вероятность, что о долге сообщили в кредитные бюро. Получите копию своего кредитного отчета из всех трех основных кредитных бюро — Experian, TransUnion, Equifax — и проверьте, был ли зарегистрирован счет для взыскания.Вы должны проверить все три, потому что некоторые коллекторские агентства подчиняются всем трем бюро, а другие — только одному или двум. Если вы обнаружите долг, оспорите его в кредитных бюро.

Если вы обнаружите долг, оспорите его в кредитных бюро.

Инкассационные счета могут повредить ваш кредитный рейтинг, помешать вам получить одобрение на использование кредитных карт и ссуд и заставить вас платить более высокие процентные ставки или гарантийные депозиты. У вас есть право на получение точного кредитного отчета, что означает, что вы можете оспаривать счета для инкассации, которые вам не принадлежат. Напишите письмо в каждое из кредитных бюро, в котором будет указано неточное взыскание долга в вашем кредитном отчете.Объясните, что учетная запись не принадлежит вам, и предоставьте копии всех имеющихся у вас доказательств, подтверждающих ваше требование.

Не игнорируйте долг

Вне поля зрения, из виду не обязательно хорошая стратегия для работы с взысканием долгов, даже если они не ваши. Если задолженность не указана в вашем кредитном отчете, выходит за рамки срока кредитной отчетности или за пределами срока давности, вам не о чем беспокоиться. Даже когда все это правда, вы не можете считать само собой разумеющимся, что сборщик долгов не будет повторно определять срок долга и добавлять его в ваш кредитный отчет.Или они все равно могут подать иск, надеясь, что вы не явитесь в суд, и они автоматически выиграют против вас приговор.

Даже когда все это правда, вы не можете считать само собой разумеющимся, что сборщик долгов не будет повторно определять срок долга и добавлять его в ваш кредитный отчет.Или они все равно могут подать иск, надеясь, что вы не явитесь в суд, и они автоматически выиграют против вас приговор.

Вы можете помешать взыскателю звонить вам простым письмом о прекращении и воздержании. В письме вам нужно только потребовать, чтобы взыскатель прекратил связываться с вами по поводу долга. После того, как сборщик долгов получит ваше письмо, он сможет связаться с вами еще раз, чтобы сообщить, какое действие, если таковое будет, он предпримет следующим. После этого сборщику запрещено связываться с вами по поводу долга.Отправьте письмо заказным письмом.

Если вы попросите сборщика долгов перестать звонить вам, это не остановит его от использования других тактик взыскания, таких как подача иска или включение долга в ваш кредитный отчет. Лучше всего сообщить коллекционеру, что это не ваш долг, предоставить доказательства любых произведенных вами платежей или запросить подтверждение у сборщика.

Когда коллекторы плохо себя ведут

Вы можете подать в суд на сборщика, который продолжает взыскивать долг после того, как вы выполнили все необходимые шаги для оспаривания долга и запроса подтверждения.Поверенный, имеющий опыт ведения дел о взыскании долгов, сможет сказать вам, есть ли у вас законный иск, и поможет вам подать документы в суд. Вам также следует привлечь адвоката, если коллекторское агентство подает на вас в суд. Даже если это не ваш долг, вам нужна лучшая юридическая защита.

Обратитесь в Бюро финансовой защиты потребителей (CFPB), если сборщик долгов или кредитные бюро не отвечают должным образом. Например, если коллектор продолжает взыскивать с вас задолженность после того, как не ответил на ваше письмо с подтверждением долга, или если бюро кредитных историй продолжает вносить задолженность в ваш кредитный отчет после того, как вы ее оспорили.Вы можете подать жалобу на веб-сайт CFPB.

Что такое квартирная задолженность по кредитному отчету

Планы могут измениться неожиданно. Изменения в занятости, статусе отношений или финансах могут побудить вас переосмыслить свою жизненную ситуацию. Некоторые изменения могут даже привести к тому, что вы переедете из своей квартиры, не платя арендную плату за последний месяц или два по договору аренды.

Изменения в занятости, статусе отношений или финансах могут побудить вас переосмыслить свою жизненную ситуацию. Некоторые изменения могут даже привести к тому, что вы переедете из своей квартиры, не платя арендную плату за последний месяц или два по договору аренды.

И вот так возникает квартирный долг.

Как и все формы долга, квартирный долг не уходит сам по себе.Независимо от того, как давно был начислен этот долг, он останется и может повредить вашему кредитному рейтингу. Эти советы могут помочь вам начать ремонт поврежденной кредитной карты и решить проблему долга за квартиру, указанную в вашем кредитном отчете.

Сдам новое место, когда в кредитном отчете появляется квартирная задолженность

Если вы имеете дело с темой квартирного долга, скорее всего, вы делаете это потому, что собираетесь снять новую квартиру. Однако, если вы не найдете квартиру для сдачи в аренду, для которой не требуется проверка кредитоспособности, задолженность по квартире, скорее всего, затруднит вам повторную аренду.

К счастью, есть несколько способов подойти к этому вопросу:

- Решите проблему и лично встретитесь с домовладельцем. Рассмотрите ситуацию и сообщите им, что вы принимаете меры для решения проблемы.

- Обойдите эту проблему, ища место, которое арендуется и управляется домовладельцем, поскольку частные владельцы с меньшей вероятностью будут составлять кредитные отчеты, чем компании по управлению недвижимостью.

- Добровольно предложить внести более крупный депозит, чтобы снять беспокойство домовладельца.

- Попросите близкого друга или члена семьи с хорошей репутацией выступить в качестве соавтора вашего договора аренды.

Разрешение проблемы квартирной задолженности

Если ваш долг за квартиру был отправлен в коллекторское агентство, свяжитесь с ним, чтобы рассмотреть варианты его погашения.

Согласно NerdWallet, у вас может быть несколько вариантов, в том числе:

- Установление плана платежей

- Единовременная выплата суммы задолженности

- Согласование урегулирования менее полной суммы причитающейся суммы

Выплата полной или согласованной суммы долга за квартиру — лучший способ его урегулирования, если предположить, что это действительно ваш долг, а не результат ошибки домовладельца или коллекторского агентства. Однако ни одна система не является идеальной, и вы можете помочь предотвратить ошибки, связанные с задолженностью по квартире, путем надлежащего учета всех арендных платежей.

Однако ни одна система не является идеальной, и вы можете помочь предотвратить ошибки, связанные с задолженностью по квартире, путем надлежащего учета всех арендных платежей.

Лучший способ решить проблемы с задолженностью по квартирам и другими кредитными проблемами

Хорошая кредитоспособность сегодня так важна. Кредитные отчеты — лишь один из многих факторов, на которые обращают внимание арендодатели. Кроме того, компании, выпускающие кредитные карты, и даже некоторые рекрутеры тоже обращают на это внимание!

Соответственно, всегда полезно оставаться на вершине своего кредита. Проактивность — лучший способ решить проблему жилищной задолженности, избежать ошибок в отчетности и избежать других проблем с кредитованием.

Начните восстанавливать ушибленный кредитный рейтинг или создавать хороший, применяя следующие методы:

- Будьте в курсе своего кредитного отчета, проверяя свой кредитный рейтинг на авторитетном сайте. Вы можете получить один бесплатный отчет от каждого кредитного бюро в год.

- Оплачивайте счета вовремя; настройка автоматических платежей помогает!

- За исключением случаев крайней необходимости, избегайте подачи заявок на получение новых кредитных карт или любых других действий, которые могут вызвать серьезное кредитное расследование.

- Прочтите больше советов по исцелению низкого кредитного рейтинга.

Не позволяйте квартирному долгу останавливать вас!

Долг не означает, что вы не можете найти чертовски хорошую квартиру. У нас есть квартиры в аренду на любой бюджет. Начните поиск недавно выставленных квартир сегодня!

Получение своевременных арендных платежей для отображения на вашем счете.

Я недавно подал заявку на ипотеку, и мне было отказано, потому что мой кредитный рейтинг был ниже 600. Я был удивлен, услышав это, потому что у меня нет долгов, кроме оплаты моей машины, которая никогда не задерживалась за 4+ года, когда я делал машины. платежи.Я избавился от всех своих кредитных карт и расплатился по ним 8 или 9 лет назад. Ипотечная компания заявила, что проблема заключалась именно в этом. У меня недостаточно установленного кредита, и они предложили мне получить 3 или 4 карты. Нелегко сделать, когда ваш кредитный рейтинг настолько низок. Поговорим о «Уловке-22»!

Ипотечная компания заявила, что проблема заключалась именно в этом. У меня недостаточно установленного кредита, и они предложили мне получить 3 или 4 карты. Нелегко сделать, когда ваш кредитный рейтинг настолько низок. Поговорим о «Уловке-22»!

Решение погасить мою задолженность по кредитной карте вернулось, чтобы укусить меня за задницу. Единственный другой платеж, который я делаю каждый месяц, — это арендная плата. У меня хорошая, прочная история аренды за 6 лет с моим нынешним арендодателем, и я также могу добавить двух арендодателей до этого.К сожалению, мои арендные платежи не передаются в кредитные бюро, так что это никак не влияет на мой кредит. Я нашел несколько веб-сайтов, которые за ежемесячную плату заявляют, что сообщают об арендных платежах Experian и Trans Union, и что это ПОТЕНЦИАЛ существенно поднять мой кредитный рейтинг.

Как арендатор, я должен зарегистрироваться, а затем мой арендодатель может вернуться на 2 года назад и проверить мои своевременные платежи по аренде. Я арендую у физического лица, и это единственная арендуемая недвижимость, которая у него есть.Я рассмотрел 3: RentalKharma.com, RentBureau.com и RentReporters.com. Я немного не решаюсь подписаться на какие-либо из них, опасаясь, что это будет стоить мне денег и не принесет пользу моему кредитному рейтингу. Не знаю, имеет это значение или нет, но я живу в Мичигане. Возможно, ответ на мой вопрос принесет пользу арендаторам по всей стране.

Я арендую у физического лица, и это единственная арендуемая недвижимость, которая у него есть.Я рассмотрел 3: RentalKharma.com, RentBureau.com и RentReporters.com. Я немного не решаюсь подписаться на какие-либо из них, опасаясь, что это будет стоить мне денег и не принесет пользу моему кредитному рейтингу. Не знаю, имеет это значение или нет, но я живу в Мичигане. Возможно, ответ на мой вопрос принесет пользу арендаторам по всей стране.

Сообщает ли моя арендная плата какой-либо из трех перечисленных компаний законным и выгодным способом добавления моих арендных платежей к моему кредитному рейтингу?

—DDB

Обычно я не отвечаю на вопросы на этом сайте, но, как оказалось, Майкл подумал, что этот вопрос мне подходит, и я склонен согласиться.Не потому, что я точно знаю, как решить вашу проблему, а потому, что я легко мог оказаться в очень похожей ситуации из-за моих собственных обстоятельств. У меня не было задолженности по кредитной карте в течение нескольких лет (отсутствие возобновляемого кредита), все мои долги, наконец, выплачены, у меня есть годы безупречной истории аренды, и у меня тоже есть желание снова купить дом в следующие несколько лет.

ОБНОВЛЕНО: 12.02.18

Ваш арендодатель — лучший кредитный билет?

Ваш домовладелец или компания по управлению арендой могут помочь вам, используя подобные компании, предоставляющие отчеты об арендной плате, и ваша задача — убедить их сделать это, но есть некоторые моменты, которые следует учитывать.Сами компании должны быть уважаемыми, рентабельными, а их услуги должны работать.

Отчетность по аренде еще не является устоявшимся способом получения кредита. VantageScore и , некоторые версии FICO находятся на борту (FICO 9 и XD), но проблема заключается в том, чтобы получить историю арендных платежей от вашего арендодателя в кредитные бюро. Вам не разрешается сообщать им свою историю проката, поэтому вам потребуется третье лицо, которое сделает это за вас.

Experian работает сверхурочно, чтобы сделать это обычным явлением (начиная с 2010 года с покупкой RentBureau), и TransUnion определенно открывает двери для крупных компаний по управлению арендной недвижимостью (со 100 и более единиц) с ResidentCredit, но оба этих кредитных бюро просто начали включать историю аренды в прошлом году. И Equifax, похоже, догоняет.

И Equifax, похоже, догоняет.

Одно можно сказать наверняка: никто не говорит о том, насколько этот тип торговой линии может или не может повысить ваш кредитный рейтинг. Насколько я могу судить, чем меньше у вас баллов (студент колледжа, отсутствие баллов и т. Д.), Тем больше пользы вы получите от этого типа отчетности. Для обычного человека, у которого уже есть кредитный рейтинг, рост баллов может быть лишь незначительным.

Возвращаясь к вышеупомянутым компаниям, предоставляющим отчеты об аренде. Я провел небольшое исследование и узнал следующее:

R

entalKharma Хотя эта компания рекламирует хорошие отзывы на Facebook и Yelp, у них есть рейтинг F в Better Business Bureau, поскольку жалобы не решаются удовлетворительным образом.Я определенно рассмотрю их жалобы, чтобы узнать, где были проблемы, чтобы вы знали, на что обращать внимание. Еще меня беспокоит то, что они только сообщают о вашей арендной плате TransUnion. Rental Kharma взимает авансовый платеж в размере 25 долларов США, затем 6,95 долларов США в месяц и 5 долларов США за месяц прошлой отчетности — до двух лет.

Мне нравится их гарантия 100% удовлетворенности, в которой говорится о полном возмещении, если ваши арендные платежи не проверяются вашим арендодателем или управляющей компанией, а также тот факт, что арендодатель не обязан соглашаться, регистрироваться или оплачивать обслуживание.Они нужны только для подтверждения того, что арендатор действительно арендует у них.

При поиске в этой компании было сложно игнорировать жалобы на них в Интернете. Пожалуйста, будьте внимательны в своих исследованиях, прежде чем нанимать RentalKharma.

Отчеты об аренде

Хотя у RentReporters отличные отзывы в Facebook и Google, они имеют рейтинг B + с BBB, что неплохо, но и не A +.

Они также подчиняются только TransUnion, и хотя они не требуют, чтобы ваш арендодатель регистрировался, им нужна их контактная информация для проверки вашей истории аренды.Они также будут ежемесячно связываться с вашим арендодателем, чтобы убедиться, что арендная плата за предыдущий месяц была уплачена, поэтому перед регистрацией убедитесь, что арендодатель согласен с этим.

Они взимают огромную плату за установку в размере 94,95 долларов США (включая обратную отчетность за период до 24 месяцев) и 9,95 долларов США в месяц за ежемесячную отчетность. И хотя они также дружелюбны к соседям по комнате в том смысле, что они позволяют кому-то еще в доме зарегистрировать свою учетную запись, они берут за это еще 50 долларов.

С другой стороны, вы получаете бесплатный доступ к своему кредитному рейтингу TransUnion, и они вернут вам деньги в течение 48 часов после того, как товарная линия появится в вашем кредитном отчете, если вы не удовлетворены.

РентБюро

Эти ребята принадлежат Experian, так что все будет несколько упрощено. Если вы снимаете жилье в компании по управлению недвижимостью, спросите их, не отчитываются ли они уже в RentBureau. В противном случае Experian рекомендует вам и вашему арендодателю отказаться от использования следующих услуг по оплате аренды , , которые отличаются от компаний, предоставляющих отчеты об арендной плате :

- ClearNow (BBB Accredited A +) — сообщает об арендных платежах Experian (RentBureau) после регистрации и арендодателя, и арендатора (арендодатель платит 14 долларов. 95 / мес за один дебет; с арендаторов автоматически списывается сумма арендной платы). Небольшие дополнительные комиссии за дополнительный дебет.

- RentTrack (аккредитованный BBB A +) — может использоваться арендаторами для оплаты аренды, даже без арендодателя, хотя сборы меньше, а доставка чека происходит быстрее, если арендодатель находится на борту. Rent Track отправляет отчеты всем трем кредитным бюро и взимает 6,95 долларов США за eCheck / ACH или 2,95% за обработку кредитной карты.

- PayYourRent (аккредитовано BBB A +) — вы можете отправить отчет во все три кредитных бюро с помощью PayYourRent и разрешить несколько вариантов оплаты.Удобно для проживания и позволяет подключать коммунальные услуги (потенциально более выгодные тарифы). Тарифные планы аренды выпадают на долю арендодателя или менеджера и начинаются с 9,95 долларов в месяц (стоимость зависит от количества квартир).

- PayLease (BBB Accredited A +) — веб-сайт больше ориентирован на установку программного обеспечения для арендодателей и корпораций, но арендаторы также могут подписаться на оплату аренды. Комиссия за транзакцию не указана на их веб-сайте, но упоминается, что они существуют и будут добавлены к арендной плате арендатора один раз на платежном портале.Отчитывается в Experian (RentBureau) и Transunion.

- ERentPayment (не аккредитовано BBB, более 100 жалоб) — Вы можете сообщать о своих платежах во все три кредитных бюро, но это необязательно, поэтому обязательно выберите его при создании в них учетной записи. Менеджеры / арендодатели должны зарегистрироваться для получения этой услуги по цене 3 доллара за транзакцию или 10 долларов в месяц с дополнительными расходами и сборами за дополнительные функции или услуги.

- Арендатор (не аккредитован BBB, без рейтинга) — они сообщают Experian (RentBureau), как только арендатор соглашается на создание своей кредитной истории при создании своего платежного счета.Комиссию за транзакцию здесь платят арендаторы, а не домовладельцы. От 1,95 $ до 2,95% в зависимости от способа оплаты. Это отличный вариант для соседей по комнате, где каждый может создать свою учетную запись.

95 / мес за один дебет; с арендаторов автоматически списывается сумма арендной платы). Небольшие дополнительные комиссии за дополнительный дебет.

95 / мес за один дебет; с арендаторов автоматически списывается сумма арендной платы). Небольшие дополнительные комиссии за дополнительный дебет.  Комиссия за транзакцию не указана на их веб-сайте, но упоминается, что они существуют и будут добавлены к арендной плате арендатора один раз на платежном портале.Отчитывается в Experian (RentBureau) и Transunion.

Комиссия за транзакцию не указана на их веб-сайте, но упоминается, что они существуют и будут добавлены к арендной плате арендатора один раз на платежном портале.Отчитывается в Experian (RentBureau) и Transunion.

Если от вашего арендодателя или управляющей компании требуется зарегистрироваться в одной из этих служб оплаты аренды, большинство из них обычно взимаются ежемесячно для удобства приема арендной платы арендаторов онлайн через ACH или кредитную карту, а также комиссию за транзакцию. Ожидается, что арендаторы также зарегистрируются или согласятся платить арендную плату с помощью своих услуг, а в случае Rentler и PayLease ожидается, что они будут платить комиссию за транзакцию.

Для арендаторов, таких как вы, которые заинтересованы в этом исключительно для получения кредитной отчетности, вы можете предложить покрыть эти дополнительные расходы арендодателю в качестве арендной платы. Торги могут быть мощным инструментом.

Расширение вашей кредитной истории

Начнем с того, что ваша ипотечная компания рекомендует 3-4 кредитные карты. Я уверен, что вы так же подозрительно, как и я, относитесь к этому предложению. Если вы чем-то похожи на меня, то чувствуете себя свободным от долгов и, вероятно, не хотите снова открывать банку с червями, но, возможно, мы сможем пойти им навстречу.

— отличный вариант. Это только уловка-22, если у вас плохая кредитная история. Я предполагаю, что у вас практически нет отрицательных отзывов о вашем кредитном отчете, исходя из того, что вы сказали выше. Ваша проблема — кредитная история. Хорошая кредитная история (своевременная оплата в течение многих лет) и использование кредита — две наиболее важные вещи при определении вашего кредитного рейтинга. История не требует пояснений, и по определению нам понадобится время, чтобы быть на нашей стороне. С другой стороны, использование — это сумма кредита, которую вы используете, по сравнению с тем, что вам доступно.Другими словами, ваш долг. Использование кредита должно быть смехотворно низким, настолько низким, насколько это возможно, но выше нуля. Банки хотят знать, что вы можете использовать кредитную ответственность, но что вам на самом деле не нужно .

Основываясь на предоставленной вами информации, вы должны иметь право на получение защищенной карты, и я бы начал с защищенной карты MasterCard через Capital One. Эта кредитная карта предназначена специально для создания или восстановления кредита и не имеет годовой комиссии (хотя процентная ставка составляет 24.99% — ой). Минимальный размер гарантийного депозита составляет 49 долларов, что дает вам кредитный лимит в 200 долларов, а если вы внесете больше, вы можете увеличить свой лимит до 3000 долларов (в зависимости от вашей кредитоспособности, конечно).

Эта кредитная карта предназначена специально для создания или восстановления кредита и не имеет годовой комиссии (хотя процентная ставка составляет 24.99% — ой). Минимальный размер гарантийного депозита составляет 49 долларов, что дает вам кредитный лимит в 200 долларов, а если вы внесете больше, вы можете увеличить свой лимит до 3000 долларов (в зависимости от вашей кредитоспособности, конечно).

Я бы рекомендовал использовать эту карту один или два раза в месяц для заправки бензина или другой небольшой покупки. Помните об использовании — 10 или 20 долларов более чем достаточно, и никогда не берите с карты больше, чем вы можете себе позволить. Вы должны выплачивать , полностью и вовремя, в конце каждого месяца, в течение как минимум шести месяцев, все время отслеживая свой кредитный рейтинг (Capital one позволяет отслеживать ваш кредит с помощью защищенной карты MasterCard).Это поможет вам избежать начисления процентов, увеличить кредит и остаться без долгов.

После шести или более месяцев ответственных платежей ваш кредитный рейтинг должен повыситься (это может занять больше времени, так что наберитесь терпения). Именно на этом этапе вы можете рассмотреть возможность подачи заявки на получение необеспеченной кредитной карты или карты розничного магазина. Если вы соответствуете требованиям, используйте его с умом, как и с защищенной картой.

Именно на этом этапе вы можете рассмотреть возможность подачи заявки на получение необеспеченной кредитной карты или карты розничного магазина. Если вы соответствуете требованиям, используйте его с умом, как и с защищенной картой.

Кредитное здание с нулевым усилием: авторизованный пользователь

Этот вариант безумно прост, почти не требует каких-либо усилий со стороны любой из сторон, НО он подходит только тем, у кого в жизни есть очень ответственные за кредитование взрослые с достаточно высокими кредитными рейтингами (или, по крайней мере, выше, чем у вас).Будем надеяться, что этот ответственный друг или член семьи любит вас настолько, что позволит вам стать авторизованным пользователем на одной из их учетных записей кредитной карты (которая была оплачена вовремя, и чем старше учетная запись, тем лучше).

Как правило, вы становитесь авторизованным пользователем чьей-либо кредитной карты (которой вы глубоко доверяете своим кредитом), позволяя вам списывать средства и использовать карту, но не несете ответственности за задолженность, накопленную на карте. Со временем вы воспользуетесь их кредитоспособностью, так как они вовремя оплачивают счета, как обычно это делали бы в любом случае.

Со временем вы воспользуетесь их кредитоспособностью, так как они вовремя оплачивают счета, как обычно это делали бы в любом случае.

РИСК для авторизованного пользователя : если вы станете авторизованным пользователем учетной записи с кем-то, у кого нет своих самонадеянных финансовых вместе, вы можете в конечном итоге значительно ухудшить свой кредит, поэтому убедитесь, что вы подписываете с тот, кто оплачивает счета вовремя, каждый раз .

РИСК для владельца счета : Если они предоставят вам кредитную карту, на которой вы стали авторизованным пользователем, они рискуют, что вы увеличите баланс их кредитной карты, создав беспорядок для вас обоих.На мой взгляд, просто быть авторизованным пользователем карты, не имея при себе карты. Если он был отправлен вам по почте, просто верните его владельцу аккаунта. Риск предотвращен.

Майкл здесь. Спасибо за исследование Jar. Я бы добавил, что андеррайтерное финансирование FHA возможно с кредитным рейтингом всего 580, если могут быть выполнены определенные требования, но 620 FICO более распространен (особенно при работе через некоторые из крупных банков).

Комментарии ниже — отличное место для того, чтобы задавать вопросы, опасения и предлагать отзывы, касающиеся тонких кредитных профилей и творческих способов их увеличения, например, истории аренды.

Почему арендодатели проводят проверку кредитоспособности (и что они ищут)

К сожалению, в жизни ваши прошлые ошибки часто имеют жуткую тенденцию преследовать вас еще долго после того, как вы их сделали. Это особенно верно, когда речь идет о финансовых ошибках и вашей кредитной истории. Фактически, кредитные проблемы могут оставаться в ваших кредитных отчетах иногда до десяти лет.

Поскольку ваш кредит обычно используется другими, чтобы судить, хотят ли они вести с вами бизнес, любые проблемы с вашими кредитными отчетами могут сделать определенные аспекты вашей жизни намного более трудными и дорогостоящими.Один из таких случаев — когда домовладелец проверяет ваш кредит во время поиска квартиры или дома для сдачи в аренду.

Что арендодатели ищут в вашем кредите?

Многие компании полагаются на ваш кредит, чтобы оценить риск ведения бизнеса с вами. Арендодатели не исключение. Когда арендодатели проверяют ваш кредит в целях проверки арендаторов, на самом деле они пытаются определить, готовы ли вы оплачивать аренду поздно (или, возможно, даже не платить вообще). Арендаторы, которые не платят арендную плату в соответствии с договоренностью, могут стоить домовладельцам кучу денег и даже большего раздражения.Это неудобства, которых, естественно, желает избежать любой домовладелец, если это возможно.

Арендодатели не исключение. Когда арендодатели проверяют ваш кредит в целях проверки арендаторов, на самом деле они пытаются определить, готовы ли вы оплачивать аренду поздно (или, возможно, даже не платить вообще). Арендаторы, которые не платят арендную плату в соответствии с договоренностью, могут стоить домовладельцам кучу денег и даже большего раздражения.Это неудобства, которых, естественно, желает избежать любой домовладелец, если это возможно.

При проверке вашей кредитной истории арендодатели обычно запрашивают так называемый отчет о проверке арендатора в одном из агентств кредитной информации (и часто вам придется оплатить отчет самостоятельно как часть сбора за подачу заявления). Отчеты о проверке арендаторов обычно содержат гораздо больше информации, чем стандартный кредитный отчет, и предоставляют арендодателям информацию, которая помогает им принимать обоснованные решения по новым заявкам на аренду.

Ваш кредит — это, конечно, не единственное, что арендодатель будет учитывать при рассмотрении вашей заявки на аренду; однако, даже если остальная часть вашего приложения сияет, ваш плохой кредит все равно может стоить вам возможности подписать новый договор аренды. Вот несколько тревожных сигналов, которые домовладельцы могут искать в ваших кредитных отчетах, которые потенциально могут привести к отклонению вашего заявления.

Вот несколько тревожных сигналов, которые домовладельцы могут искать в ваших кредитных отчетах, которые потенциально могут привести к отклонению вашего заявления.

1. Государственные документы и серьезные унизительные события

Предыдущие выселения, отчуждения права выкупа, судебные решения и банкротства могут сделать аренду нового жилья довольно сложной задачей.Учетные записи инкассо, повторное вступление во владение и списание средств также могут создать для вас проблемы, когда вы заполняете новую заявку на аренду.

Если такие проблемы не остались в прошлом, и у вас есть хорошее объяснение того, почему они произошли в первую очередь (например, потеря работы или болезнь), новый домовладелец с большей вероятностью откажется от вас, если увидит любую из этих проблем. в отчете о проверке арендаторов, особенно если они появились совсем недавно.

2. Проблемы с долгами

Если вы испытываете чрезмерную финансовую нагрузку, о чем свидетельствует большая сумма долга в ваших кредитных отчетах, у вас могут возникнуть проблемы с утверждением вашего нового заявления на аренду.

Так же, как ипотечный кредитор, домовладельцы часто рассчитывают отношение вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который уже связан с другими непогашенными долгами, чтобы определить, сколько денег у вас осталось за каждый месяц для аренда. Если ваш DTI составляет от 45% до 55% (в зависимости от арендодателя), вам потенциально могут отказать в новой аренде, даже если остальная часть вашей кредитной истории будет проверена. Дело в том, что если вы не можете себе этого позволить, вы не можете себе этого позволить.

Что вы можете сделать, если ваш кредит стоит вам возможности арендовать

Если ваш чек арендатора возвращается с некоторыми изъянами, которые стоят вам квартиры, это не означает, что у вас нет вариантов.Вот несколько стратегий, которые можно попробовать:

1. Предложите вложить больше денег.

Если вы предложите внести арендную плату за несколько месяцев вперед, это может заставить арендодателя пойти на риск, сдавая вам аренду, даже если ваши кредитные проблемы касаются. Внесение дополнительных денег снижает риск арендодателя в случае, если вы когда-нибудь перестанете платить арендную плату в соответствии с договоренностью в будущем.

Внесение дополнительных денег снижает риск арендодателя в случае, если вы когда-нибудь перестанете платить арендную плату в соответствии с договоренностью в будущем.

С домовладельцем деньги разговаривают… и громко. Однажды у меня был заявитель, кредитная история которого была настолько плохой, что я сказал ему, что единственный способ сдать ему аренду — это заплатить полную сумму аренды заранее.

2. Найдите другого арендодателя.

Хотя проверка кредитоспособности арендатора является обычным делом, когда дело доходит до заявок на аренду, не каждый арендодатель будет выполнять проверку кредитоспособности во время процесса проверки арендатора. Даже те, кто это делает, могут по-прежнему согласиться с объяснением ваших прошлых проблем с кредитом, особенно если вы подаете заявку на аренду от отдельного владельца, а не от более крупной компании по управлению недвижимостью.

Если вы сможете доказать, что ваши кредитные ошибки остались позади, и продемонстрировать, что вы предприняли шаги, чтобы перевернуть новый финансовый лист, то вы сможете убедить арендодателя рискнуть и сдать вам аренду, несмотря на ваши предыдущие кредитные проблемы.

Жилищные мошенничества | УСАГов

Остерегайтесь этого мошенничества и мошенничества при покупке дома или отчуждении права выкупа.

Как нанять грузчиков и избежать мошенничества при переезде

Большинство транспортных компаний — это компании с хорошей репутацией, которые выполняют качественную работу. Но некоторые компании по перевозке грузов используют мошеннические методы для кражи ваших денег. Узнайте, как распознать мошенничество с перемещением до того, как оно произойдет, или узнайте, как сообщить о нем, если компания вас обманула.

Способы, которыми некоторые движущиеся компании могут вас обмануть

Имейте только один номер мобильного телефона в качестве контактного лица и не используйте местный физический адрес

Подойдите к вашему дому с арендованным грузовиком без логотипа компании на нем

Сообщите вам цену по телефону без указания осмотр ваших товаров на месте

Дайте вам низкую цену и существенно измените смету в пункте назначения

Держите свои вещи в заложниках, пока не заплатите больше денег

Сообщить о мошенничестве при перемещении

Как нанять грузчика и Защитите себя

Получите инструменты от Protect Your Move, которые помогут вам защитить себя от мошенничества с перемещением. Помните эти советы, чтобы избежать мошенничества с перемещением:

Помните эти советы, чтобы избежать мошенничества с перемещением:

Do

Попросите представителя компании прийти к вам домой, чтобы получить реалистичную оценку переезда.

Получите письменную оценку от нескольких грузчиков. Как правило, оценки основаны на времени, количестве необходимых грузчиков, тех, кто собирает вещи, и количестве комнат, которые необходимо переместить.

Убедитесь, что компания застрахована на случай, если ваш товар будет поврежден во время переезда.

Спросите U.S. Номер Департамента транспорта (DOT) и используйте базу данных FMCSA, чтобы проверить, зарегистрирована ли компания.

Обратитесь в местное, окружное или государственное агентство по делам потребителей или к генеральному прокурору штата, чтобы узнать, имеется ли запись о жалобе.

Не могу

Не принимайте оценку по телефону.

Не подписывайте пустой договор.

Не оплачивайте переезд заранее и наличными.

Не позволяйте грузчикам начинать упаковывать ваш товар в грузовик, не проверив договор и еще раз смету.Сделайте это до начала движения.

Получите помощь с международным переездом

Получите советы и ресурсы о переезде в другую страну.

Мошенничество с выкупом

Мошенники могут предложить вам «помощь» в выплате ипотечного кредита, но они просто пытаются забрать ваши деньги. Узнайте, как обнаруживать эти мошенничества, сообщать о них и защищаться от них.

Схемы выкупа

Эти мошенники находят потенциальных жертв несколькими способами:

- Реклама (на радио, в Интернете и в местных публикациях)

- Распространение листовок

- Связь с людьми, чьи дома указаны в объявлениях о потере права выкупа в местной газете

- Ориентация на определенные религиозные или этнические группы

- Обещания помочь вам сохранить или продать свой дом за определенную плату

Сообщить о мошенничестве, связанном с потерей права выкупа

Как защитить себя от мошенничества, связанного с потерей права выкупа Программа «Сделаем дом доступным по цене».

Или найдите ближайшего к вам консультанта по жилищным вопросам, сертифицированного правительством. Узнайте больше о мошенничестве, связанном с потерей права выкупа, и найдите номера телефонов, по которым можно позвонить за помощью.

Или найдите ближайшего к вам консультанта по жилищным вопросам, сертифицированного правительством. Узнайте больше о мошенничестве, связанном с потерей права выкупа, и найдите номера телефонов, по которым можно позвонить за помощью.Do

Узнайте о ваших законных вариантах помощи по ипотеке и выкупе, утвержденной правительством. Также помните об этих уловках, которые используют мошенники:

Не поддавайтесь

- Не поддавайтесь схемам аренды с выкупом или другим схемам мошенничества с ипотекой.

- Не отправляйте ипотечные платежи компаниям, не обслуживающим вашу ссуду.

- Не подписывайте никакие документы без их рассмотрения юристом или независимым экспертом.

- Не прекращайте выплаты по ипотеке.

- Не забывайте, что реальная помощь от государства всегда бесплатна.

- Не сообщайте никому свою личную информацию, номер социального страхования или банковские реквизиты. Делитесь этой информацией только в том случае, если вы подтвердили, что компания является законной.

Мошенничество с арендой

Мошенничество с арендой случается, когда либо владелец недвижимости, либо потенциальный арендатор вводят в заблуждение себя. Мошенничество с арендой также искажает условия и доступность арендуемой собственности.Поддельные объявления и поддельные ответы на объявления об аренде могут нанести вред как арендаторам, так и владельцам недвижимости.

Мошенничество, нацеленное на арендаторов

Если вы ищете арендуемую недвижимость, важно знать о мошенничестве с арендой.

Сообщите о мошенничестве, направленном на арендаторов

Сообщите о мошенничестве с арендой в службу защиты потребителей вашего штата или местные правоохранительные органы.

Если вы нашли объявление об аренде в Интернете, сообщите о мошенничестве на веб-сайт, где оно было размещено. Также отправьте отчет в Центр жалоб на Интернет-преступления ФБР.

Как защититься от мошенничества, ориентированного на арендаторов

Относитесь подозрительно, что недвижимость или сделка могут быть мошенничеством, если:

Рекламируемая цена намного ниже, чем у аналогичной недвижимости.

В рекламе объекта есть грамматические и орфографические ошибки или чрезмерное использование заглавных букв.

В объявлении используются необычные варианты написания слов, например «благосклонность» вместо «благосклонность».

Вы можете работать только с агентом.Агент говорит, что владелец слишком занят, находится за пределами страны или недоступен по другим причинам для сдачи в аренду.

Владелец или агент требует, чтобы вы подписали договор аренды, прежде чем вы увидите арендуемую собственность.

Владелец или агент не может позволить вам войти в дом или квартиру или взимает плату за просмотр.

Владелец или агент использует тактику продаж под давлением. Они могут посоветовать вам быстро сдать квартиру, прежде чем кто-то другой получит собственность.

Do

Узнайте, как работает мошенничество со списком аренды.

Получите письменные условия аренды, включая комиссионные, арендную плату и техническое обслуживание.

Получите копию договора аренды, подписанную вами и владельцем / менеджером недвижимости.

Выполните поиск по владельцу, компании по управлению недвижимостью и листингу. Если вы обнаружите одно и то же объявление под другим именем, это может указывать на мошенничество.

Посетите сайты недвижимости. Посмотрите, есть ли дом, который вы хотите арендовать, в другом городе. Мошенник мог скопировать фотографию или описание другого объекта аренды для использования в своем объявлении.

Узнайте, как семьи военнослужащих могут избежать мошенничества с арендой жилья.

Нет

Не переводите деньги в качестве залога или оплаты аренды за первый и последний месяц. Перевод денег — это то же самое, что и передача наличных; вы не можете получить возмещение, даже если обнаружите, что предложение было мошенничеством.

Не поддавайтесь агрессивным тактикам продаж.

Не вносите залог, плату или арендную плату за первый месяц до подписания договора аренды.

Не сдавайте в аренду недвижимость, которую вы не можете осмотреть до подписания договора.

Не отправляйте деньги за аренду за границу.

Не сообщайте свою личную информацию или номер социального страхования владельцу собственности, не подтвердив его личность.

Мошенничество с владельцами арендуемой недвижимости

Если вы предлагаете недвижимость в аренду, важно знать о мошенничестве со стороны арендатора.

Сообщить о мошенничестве, направленном на владельцев недвижимости

Если вы считаете, что стали жертвой мошенничества арендатора с использованием Интернета, сообщите об этом в ФБР.

Обратитесь в офис генерального прокурора вашего штата. Офис может объяснить ваши законные права как домовладельца. Также спросите, как подать жалобу на арендатора или потенциального арендатора.

Как защитить себя от мошенничества, нацеленного на владельцев недвижимости

Do

Найдите имя арендатора и адрес электронной почты, чтобы узнать, не отметили ли их другие как мошенников.

Рассмотрите возможность использования проверки данных клиента, также известной как отчет потребителя.

Узнайте больше о проверке юридических данных в Федеральной торговой комиссии.

Перед тем, как сдавать недвижимость в аренду, познакомьтесь с потенциальным арендатором или лицом, которое будет платить арендную плату.

Проведите поиск по изображению вашей собственности. Самозванец может использовать изображения вашей собственности для создания собственных объявлений в рамках мошенничества.

Запросите личные рекомендации каждого арендатора и свяжитесь с ними.

Тщательно проверьте доход арендатора.

Не принимайте

Не принимайте переплату за аренду.

Если вы получили чек на сумму больше указанной, верните его.Не сдавайте его на хранение.

Не сдавайте в аренду и не продавайте потенциальному арендатору или покупателю незаметно.