Прописка в ипотечной квартире: нужно ли разрешение Сбербанка

Нередко у граждан есть только одна возможность обзавестись собственным жильем – получить заемные средства в банковском учреждении. Чаще всего для таких целей используется ипотечное кредитование, позволяющее сразу приобрести жилплощадь и заселиться. На внесение платежей заемщику отводится определенный период, но жилье остается в залоге у банка. Достаточно выгодные условия по таким ссудам предоставляет Сбербанк, поэтому данный продукт пользуется высокой популярностью. Но в этом случае возникает вопрос с пропиской в ипотечной квартире Сбербанка.

Содержимое страницы

Можно ли прописаться в ипотечном жилье Сбербанка

Бытует заблуждение, что прописываться в ипотечном жилье разрешается лишь после полного погашения ссуды. На самом деле это заблуждение, таких строгих ограничений не существует. До выплаты средств по кредиту владельцем жилья является финансовое учреждение. Однако собственником, имеющим право распоряжаться недвижимостью по своему усмотрению, является исключительно заемщик. Кредитная организация фактически выступает держателем залогового имущества.

Кредитная организация фактически выступает держателем залогового имущества.

В российском законодательстве нет однозначного запрета на прописку в ипотечном жилье. Но банки и паспортные службы нередко пытаются выставить ужесточенные требования в этом отношении.

Важно! Перечень документов, необходимых для регистрации по месту жительства, указан в Административном регламенте ФМС.

Когда требуется разрешение банка

Нередко для оформления прописки в жилье, являющемся залоговым имуществом и находящимся под обременением, требуется согласие держателя залога, т.е. банка. Если такие требования предъявляются сотрудниками паспортной службы, они являются незаконными. Такие требования можно обжаловать через суд. Но если в ипотечный договор внесен пункт о необходимости письменного согласия кредитора на прописку граждан, выполнять это требование обязательно.

Кто может прописаться в ипотечной квартире

Собственник жилья по своему усмотрению в рамках установленного законодательства имеет право прописаться сам на своей жилплощади, а также оформить временную или постоянную регистрацию тем, кому сочтет нужным. Но в каждом случае есть свои нюансы.

Но в каждом случае есть свои нюансы.

Прописка собственника жилья

Согласно Гражданскому кодексу, права на жилплощадь, приобретенную с использованием кредита, передаются покупателю. Договор дает те же права, что и выкуп недвижимости за счет собственных средств, за исключением продажи.

Собственник имеет полное право на оформление прописки в ипотечной квартире Сбербанка. В процедуре регистрации не должно быть никаких дополнительных нюансов и сложностей. Алгоритм регистрации будет точно таким же, что и во всех остальных случаях.

Регистрация третьих лиц

А вот с пропиской третьих лиц могут возникнуть проблемы. Кредитная организация обычно прописывает в договоре соответствующие ограничения. Главное требование заключается в получении разрешения кредитора. Таким способом банк пытается подстраховаться от рисков и опасных ситуаций.

Если в кредитном соглашении присутствует пункт о запрете на прописку третьих лиц без согласия банковской структуры, противоречить этой норме бесполезно. Не получится обжаловать и решение кредитного учреждения, если оно окажется отрицательным.

Не получится обжаловать и решение кредитного учреждения, если оно окажется отрицательным.

Без согласия банка владелец жилплощади может прописать близких родственников:

- Мать и отца.

- Детей.

- Мужа или жену.

Порядок прописки в этом случае такой же, как и при стандартном оформлении.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Для регистрации остальных граждан в залоговом жилье следует уведомить о своем намерении банковское учреждение и дождаться его ответа. Решения принимаются индивидуально, с учетом различных факторов. Один из них – оценка ипотечной недвижимости.

Для начала необходимо обратиться в финансовое учреждение с заявлением в свободной форме. В бумаге указывается причина, по которой собственник хочет прописать определенного человека в своей квартире. Такие заявления рассматриваются за семь дней.

Такие заявления рассматриваются за семь дней.

Если банк разрешил прописывать третье лицо в квартире, необходимо собрать и представить в паспортный стол пакет документов, состоящий из:

- Заполненного бланка формы 6.

- Паспортов собственника жилья и граждан, претендующих на прописку.

- Военных билетов (для военнообязанных).

- Брачного свидетельства (если прописывается семья).

- Детских свидетельств о рождении.

- Подтверждения права собственности на недвижимость.

- Копии договора на ипотеку в Сбербанке.

- Согласие банка в письменном виде.

Для прохождения процедуры необходимо личное присутствие самого собственника, прописываемых граждан и детей старше 14 лет, у которых уже есть паспорта.

Важно! При наличии всей необходимой документации прописка оформляется в трехдневный срок.

Особенности прописки детей

Особенно сложно бывает прописать несовершеннолетних детей в ипотечной квартире. Для начала следует знать, что российские законы предусматривают обязанность родителей прописывать каждое свое чадо по месту собственной регистрации. Если мама и папа живут в разных местах, ребенка можно зарегистрировать лишь с письменного согласия каждого из родителей.

Для начала следует знать, что российские законы предусматривают обязанность родителей прописывать каждое свое чадо по месту собственной регистрации. Если мама и папа живут в разных местах, ребенка можно зарегистрировать лишь с письменного согласия каждого из родителей.

Важно! Прописать ребенка в ипотечной квартире возможно без специальной документации и разрешений. Дети, родившиеся за время действия ипотечного соглашения, регистрируются автоматически.

Однако банковское учреждение вправе потребовать у заемщика согласие на снятие ребенка с регистрационного учета в ипотечном жилье, если займ не будет выплачен в соответствии с кредитным договором. Предоставить такое согласие нужно в письменной форме.

Подписывая эту бумагу, кредитополучатель ничего не теряет. Даже при отсутствии согласия на выписку несовершеннолетнего банк принудительно выпишет всех жильцов, если долги по ипотеке не будут погашены в установленном порядке. Сама недвижимость в подобных случаях выставляется на торги через судебные органы.

Важно! При наличии задолженности по ипотеке прописать в квартиру ребенка будет крайне проблематично.

Если банковская структура запрещает регистрировать детей на ипотечной жилплощади, необходимо предпринять следующие действия:

- Собрать пакет документов, на основании которого осуществляется регистрация ребенка по месту жительства его родителей в обычных обстоятельствах.

- Обратиться с этими бумагами в ГУВМ МВД или многофункциональный центр.

- Заполнить форму заявления.

- Если работники учреждения потребуют представить согласие банка на регистрацию ребенка в письменном виде, напомнить о положениях ст. 20 ГК и ст. 3 закона РФ № 5242-I.

- В случае отказа написать жалобу в вышестоящую инстанцию.

Такую жалобу проще всего отправить в виде заказной корреспонденции с уведомлением. Если ответ все равно окажется отрицательным, придется обратиться в судебные органы с исковым заявлением. К иску надо приложить копию отказа.

Важно! Иногда при таком развитии событий банковское учреждение пытается ввести штрафные санкции в отношении заемщика. Эти действия также оспариваются в суде.

Временная прописка на жилплощади в ипотеке

Помимо стандартной постоянной прописки в РФ существует институт временной регистрации. Между этими понятиями есть достаточно существенные различия:

- Временный вариант дается на конкретный срок, постоянный – бессрочно.

- При временной прописке человека коммунальные платежи не перерассчитываются, при постоянной – увеличиваются.

- Действие временной регистрации прекращается с истечением периода ее действия, постоянной – в добровольном порядке либо по решению судебных органов.

- Временную прописку подтверждает специальное свидетельство, постоянную –штамп в паспорте.

Временную регистрацию необходимо продлевать, для постоянной подобной процедуры не предусмотрены. Статус постоянно зарегистрированного предоставляет гражданину право прописывать по данному адресу своих родственников, возражать либо соглашаться с пропиской третьих лиц, участвовать в приватизационном процессе, если жилье муниципальное. Постоянная регистрация нужна для постановки на очередь в детсад, получение пособий от государства.

Постоянная регистрация нужна для постановки на очередь в детсад, получение пособий от государства.

Обладатель регистрации временного типа имеет лишь одно право – на проживание по данному адресу. При ее оформлении человек не снимается с учета по месту своего постоянного проживания. Соответственно, можно иметь одновременно регистрацию обоих типов.

Закон определяет временную регистрацию как право россиянина либо иностранца находиться в месте, не являющемся его постоянным местом жительства, на территории страны на протяжении 90 дней и больше. Такой вариант актуален при:

- Продаже своей квартиры, пока еще не куплена новая жилплощадь.

- Пребывании на длительном санаторном либо медицинском лечении.

- Командировках.

- Желании начать работу в новом регионе.

- Переезде на время по любым причинам.

Прописка такого типа может быть оформлена в общежитиях, отелях, жилье приватизированного формата и муниципальном. Получить данную прописку имеет смысл для сокращения расходов на оплату ЖКУ по месту постоянного жительства либо устройства на новое рабочее место. Существует также правовой акт, предусматривающий штрафные санкции за нарушение законодательства об обязательной регистрации.

Существует также правовой акт, предусматривающий штрафные санкции за нарушение законодательства об обязательной регистрации.

Для квартир в ипотеке оформление регистрации на время возможно исключительно при наличии согласия банковского учреждения, выступающего кредитором. Алгоритм действий будет следующим:

- Владельцу жилья нужно обратиться в финансовое учреждение и выяснить, может ли он регистрировать кого-то в данном жилье на временной основе.

- Если ответ положительный, достаточно подготовить необходимую документацию, включая форму 6.

- Бумаги подаются в уполномоченные органы.

- Сотрудники специальных служб проверяют документацию, изучают положения договора об ипотеке на предмет пунктов о запрете регистрации.

Прописываемого гражданина уведомляют о готовности документации. Со дня их получения гражданин является зарегистрированным по месту пребывания на ипотечной жилплощади.

Для временной прописки необходимы:

- Паспорта собственника жилплощади и прописываемого гражданина.

- Листок убытия с прошлого места регистрации.

- Документальное подтверждение права собственности на недвижимость (кредитное соглашение).

- Свидетельство о рождении, когда прописывается несовершеннолетний.

Если владелец ипотечной квартиры пытается временно прописать туда человека, не входящего в число его родственников, надо пояснить сотрудникам госорганов причину таких действий.

Прописаться в ипотечной квартире Сбербанка на время возможно без особых проблем. В кредитных соглашениях это финансовое учреждение не вводит ограничений на прописку временного или постоянного типа. Однако о выполняемой процедуре необходимо сообщить банковским работникам.

Заемщикам, не выполняющим свои финансовые обязательства, предъявляется требование о снятии с учета всех граждан, зарегистрированных в ипотечном жилье. В таких обстоятельствах принудительное снятие с учета сопряжено с серьезными сложностями в плане последующей реализации предмета залога.

Процедура оформления регистрации

У каждого человека с российским гражданством должна быть регистрация, обозначенная особым штампом в его паспорте. Для смены адреса прописки надо выписаться с предыдущего места проживания.

Для смены адреса прописки надо выписаться с предыдущего места проживания.

На оформление новой регистрации гражданину отводится неделя с момента переезда. Сделать это можно несколькими способами:

- В паспортном столе.

- В подразделении УФМС.

- В местном многофункциональном центре.

- На ресурсе Госуслуги в онлайн-режиме.

Важно! Регистрационный штамп в паспорт могут ставить исключительно сотрудники миграционной службы.

Прописка через МФЦ

Наиболее простыми и удобными являются третий и четвертый варианты. Для оформления прописки через МФЦ нужно собрать документы и передать их сотруднику центра. Последний обязан выдать расписку с перечислением принятых бумаг. Здесь же можно получить регистрацию на время, но для этого потребуется документальное подтверждение нахождения по указанному адресу.

Для прописки потребуется согласие всех собственников помещения. Если человек намерен зарегистрироваться в муниципальном жилье, нужно разрешение местных властей.

Важно! Иностранцам необходимо предоставить миграционную карту, вид на жительство либо разрешение на работу.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Возможности портала Госуслуг

Прохождение процедуры регистрации возможно прямо из дома посредством ресурса Госуслуг. Но здесь требуется полная регистрация на портале с заполнением профиля и подтверждением учетной записи. Заявка на получение прописки отправляется из персонального кабинета.

Процедура предусматривает заполнение формы 6. Потребуется приложить стандартный пакет документации. Заявитель указывает способ связи, при помощи которого ФМС присылает ему приглашение на определенный день и время для завершения процедуры. Соответствующая запись появляется и в кабинете пользователя.

Важно! Прописка по месту жительства в формате онлайн доступна только российским гражданам.

Выводы

Получатель банковского кредита вправе прописаться в ипотечном жилье, а также регистрировать на такой жилплощади близких родственников. В законе нет запрета на выполнение таких действий, но подобные ограничения могут содержаться в кредитном соглашении. Если соответствующих пунктов в договоре нет, прописывайтесь в ипотечную квартиру без проблем.

В законе нет запрета на выполнение таких действий, но подобные ограничения могут содержаться в кредитном соглашении. Если соответствующих пунктов в договоре нет, прописывайтесь в ипотечную квартиру без проблем.

На ипотечную жилплощадь можно прописывать третьих лиц и малолетних детей, если это не запрещено договором на ипотеку. Регистрация временного типа в залоговом жилье производится по письменному согласию банка. Сама процедура оформления прописки не отличается от стандартного порядка.

Можно ли прописать родственников в ипотечную квартиру? | Это наше право

После оформления ипотечного кредита, заемщику необходимо не только продумать возможность погашения займа, но и массу других нюансов.

В частности, решить вопросы, связанные с пропиской в ипотечной квартире. Для регистрации требуется определить список лиц, кого необходимо прописать, и подготовить необходимые документы.

На законных основаниях

Основное, что нужно знать собственнику ипотечной квартиры, это то, что у него есть законное право быть в ней прописанным.

С момента заключения ипотечного договора собственником жилья становится не кредитная организация, а человек, его подписавший. Не существует закона или статьи, которые бы запрещали гражданам прописываться в ипотечной квартире.

Права заемщика и его обязанности перед банком указаны в двух законодательных актах:

- Гражданском кодексе РФ;

- Федеральном законе №102 «Об ипотеке».

В них нет информации, касающейся прописки в залоговой квартире, однако есть разъяснения относительно прав заемщика распоряжаться залоговым имуществом по своему усмотрению. Запрещено только отчуждать его.

Отсутствие в законодательных актах конкретного пункта о прописке дает возможность банкам самостоятельно определять свою политику в этой области.

Если банк отказал гражданину в его желании прописаться самому или прописать своих родственников, заемщик вправе подать в суд. В большинстве случаев исковое требование удовлетворяют в судебном порядке.Суд – это крайняя мера решения проблемы. С банком можно договориться, ведь кредитная организация заинтересована в ипотечном заемщике. Лучшим решением станет чтение условий прописки в кредитном договоре до его подписания.

С банком можно договориться, ведь кредитная организация заинтересована в ипотечном заемщике. Лучшим решением станет чтение условий прописки в кредитном договоре до его подписания.

Не только собственник

Иногда собственник хочет прописать в квартире не только себя, но и других граждан. Обычно не возникает проблем, если речь идет о членах семьи заемщика (супруг или супруга, дети, родители). В остальных случаях перед оформлением регистрации необходимо получить разрешение кредитной организации.

К числу близких родственников в данном вопросе также относятся:

- братья и сестры заемщика;

- его внуки;

- дедушки и бабушки.

В случае с этой категорией лиц банки, как правило, ограничений не вводят.

Несовершеннолетние дети могут зарегистрироваться в квартире, но некоторые банки выдвигают условие, не соответствующее нормам Семейного кодекса РФ. Они требуют от заемщика расписку о том, что в случае невыполнения им условий договора, ребенок будет выписан из залогового жилья.

На самом деле действующее законодательства запрещает подобные действия в отношении несовершеннолетних лиц без разрешения органов опеки.

Третьи лица

Не так обстоят дела с дальними родственниками и знакомыми.

Большая часть ипотечных договоров включает пункт, согласно которому прописка третьих лиц в залоговом жилье возможна только с разрешения банка. И как показывает практика, кредитные организации крайне редко дают свое согласие.

Для получения разрешения придется предоставить существенные доказательства необходимости в прописке конкретного лица.

Если квартира в ипотеке — новостройка

Процесс прописки в ипотечной новостройке ничем не отличается от прописки в квартире на вторичном рынке.Однако заемщику придется дождаться момента, когда все квартиры будут сданы, и владельцы получат свидетельства о праве собственности.

Также для оформления прописки понадобится акт приема-передачи жилого помещения и другая техническая документация. Документы предоставляются застройщиком по окончании строительства.

Документы предоставляются застройщиком по окончании строительства.

Прописка в новостройке, строительство которой уже закончено, возможна после получения свидетельства о праве собственности. На его оформление уходит около 1,5 месяцев. После этого можно отправляться в МФЦ или паспортный стол.

Необходимые документы

В регистрирующий орган нужно подойти со следующими документами:

- удостоверение личности регистрирующегося;

- заявление, заполненное по специальной форме №6;

- оригинал документа о праве собственности и его копия;

- военный билет – при наличии;

- лист убытия с предыдущего места регистрации.

Этих документов достаточно для оформления постоянной регистрации.

Если собственник хочет прописать своих несовершеннолетних детей, тогда дополнительно потребуется предоставить свидетельства об их рождении. Когда регистрация в ипотечной квартире нужна близким родственникам, понадобятся документы о доказательстве родства (например, брачное свидетельство, если речь о супруге).

В случаях, когда нужно прописать дальнего родственника или знакомого, дополнительно потребуется предоставить разрешения банка, заявление собственника и копию кредитного договора. В договоре должен быть указан пункт разрешающий прописываться третьим лицам.

В идеальном варианте прийти для регистрации лучше и собственнику, и тому, кто регистрируется. Собственник может иметь постоянную прописку в ипотечной квартире, а для его близких родственников она возможна лишь с согласия банка.

Если банк одобряет желание заемщика, тогда вместе с указанными документами подается еще и письменное согласие кредитной организации. В противном случае будет оформлена временная регистрация на срок до 5 лет.

Нюансы: Сбербанк и ВТБ24

В договоре со Сбербанком, ВТБ24 и Газпромбанком прописано, что заемщик не имеет право сдавать жилье.

Прописываться в квартире могут и близкие родственники, и дети без уведомления банка. Прописка других лиц возможна только при получении банком расписки от собственника о том, что они выпишутся в случае образования задолженности по оплате кредита.

Таким образом, собственник и его близкие родственники могут без проблем прописаться в ипотечной квартире. К другим лицам у банков есть ограничения и для получения ими регистрации потребуется заручиться письменным разрешением банка, согласием собственника и копией ипотечного договора.

При отказе кредитной организации собственник имеет право подать в суд.

Как прописаться в новостройке?

Смотрите в видео-ролике по ссылке: https://vseodome.club/propiska/v-ipotechnoj-kvartire.html

Как прописать в своей квартире другого человека, если кредит еще не выплачен?

Снять обременение, заказать справку, изменить условия договора онлайн Консультация специалиста по всем вопросам круглосуточно.

Для граждан РФ

Есть несколько документов, которые регулируют этот процесс:

- Статья 3 Закона РФ № 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации» от 25 июня 1993 г.

- Пункты 4, 9, 16 «Правил регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства в пределах Российской Федерации», утвержденных Постановлением Правительства Российской Федерации № 713 от 17 июля 1995 г.

- «Административный регламент предоставления Федеральной миграционной службой государственной услуги по регистрационному учету граждан Российской Федерации по месту пребывания и по месту жительства в пределах Российской Федерации», утвержденном Приказом ФМС России от 11.09.2012 №288

Эти законы и акты содержат исчерпывающий перечень документов, предоставляемых гражданами для регистрации. В числе этих документов нет согласия банка-залогодержателя на регистрацию гражданина в заложенном жилом помещении. Таким образом, вы можете зарегистрировать другого человека в квартире, даже если ипотека ещё не выплачена.

Обратите внимание: если основанием для регистрации будет договор, который повлечет обременение объекта правами третьих лиц, обязательно письменно согласуйте это с банком.

Для иностранных граждан

Документы, которые регулируют процесс регистрации иностранных граждан:

- Статьи 7, 11, 14, 15 Федерального закона № 109-ФЗ «О миграционном учете иностранных граждан и лиц без гражданства в Российской Федерации» от 18 июля 2006 г.

- Пунктам 3, 8 «Правил осуществления миграционного учета иностранных граждан и лиц без гражданства в Российской Федерации», утвержденных Постановлением Правительства Российской Федерации № 9 от 15 января 2007 г.

- «Административный регламент предоставления Федеральной миграционной службой государственной услуги по осуществлению миграционного учета в Российской Федерации» №364, утвержденный Приказом ФМС России от 29 августа 2013 г.

Эти законы и акты содержат исчерпывающий перечень документов, предоставляемых иностранными гражданами для регистрации. В числе этих документов отсутствует согласие банка-залогодержателя на регистрацию иностранного гражданина в заложенном жилом помещении. Таким образом, вы можете зарегистрировать иностранного гражданина в своей квартире, даже если ипотека еще не выплачена.

Таким образом, вы можете зарегистрировать иностранного гражданина в своей квартире, даже если ипотека еще не выплачена.

Обратите внимание: если основанием для регистрации иностранного гражданина будет договор, который повлечет обременение объекта правами третьих лиц, обязательно письменно согласуйте это с банком.

Как это сделать

Для получения разрешения банка на регистрацию жильцов в недвижимости, находящейся в залоге, обратитесь к менеджеру по обслуживанию ипотечного кредитования по месту выдачи кредита. При себе необходимо будет иметь оригинал паспорта и реквизиты физических лиц, которых вы хотите прописать (ФИО и данные документа, удостоверяющего личность).

Вопрос-ответ: ипотека после развода

Большинство тех, кто берет ипотеку — семейные пары. Семейные пары, к сожалению, иногда разводятся: в 2015 году на тысячу браков приходилось 734 развода. Существуют исследования, подтверждающие: ипотечные заемщики разводятся гораздо реже, но иногда это происходит и с ними. В этом случае приходится делить квартиру и определять, кто оплачивает ипотеку. Отвечаем на вопросы, которые могут возникнуть в такой ситуации.

В этом случае приходится делить квартиру и определять, кто оплачивает ипотеку. Отвечаем на вопросы, которые могут возникнуть в такой ситуации.

Большинство тех, кто берет ипотеку — семейные пары. Семейные пары, к сожалению, иногда разводятся: в 2015 году на тысячу браков приходилось 734… Финансы

Что будет с ипотекой при разводе?Зависит от того, на кого и когда она была оформлена — до или после свадьбы.

Допустим, один из нас оформил ипотеку на свое имя до свадьбы?Тогда выплачивать ипотеку нужно ему, владелец квартиры тоже он — это не совместно нажитое имущество.

Но можно попробовать доказать, что оно совместно нажитое — если в период брака другой супруг вложил средства, которые увеличили стоимость имущества — например, сделал дорогой ремонт.

Может ли тот, на кого не оформлен ипотечный договор, рассчитывать на возврат части выплат?

Не всегда — такое решение может принять только суд. Он может посчитать, что выплаты были из общих средств — тогда, скорее всего, нет. С другой стороны, вы можете попробовать доказать, что туда были вложены и ваши личные деньги.

Он может посчитать, что выплаты были из общих средств — тогда, скорее всего, нет. С другой стороны, вы можете попробовать доказать, что туда были вложены и ваши личные деньги.

Разделение этих двух типов бюджета есть в Семейном кодексе. Общее имущество — это доходы каждого из супругов, они складываются в общий бюджет. Там же говорится, что личное имущество — это средства, которые вы получили до брака, в дар во время брака или по другим безвозмездным сделкам («спонсорская помощь и благотворительность, прощение долга и другие виды партнерства»).

Хорошо, а если ипотека оформлена на одного человека, но после свадьбы?

Тогда это совместно нажитое имущество, на него претендуют оба человека и ответственность за выплаты тоже несут оба, независимо от того, кто вносил первоначальный взнос или большую часть платежей.

А если мы созаемщики и разводимся?

Если не перезаключить договор, каждый из вас остается одной из сторон договора.

Зависит от вашего решения или решения суда. Обычно они распределяются пропорционально присужденным долям.

Например, вы оба претендуете на половину квартиры — кредит и проценты тоже делятся пополам. Важно, что предыдущие платежи в расчет не берутся, и компенсация никому не выплачивается.

Если одна сторона на квартиру не претендует, то она может получить денежную и или имущественную компенсацию, например, из совместно нажитых вещей. Кредит продолжит оплачивать тот, кто получил квартиру.

Это самое простое решение, но стоит скреплять договоренности письменно и заверять у нотариуса. Например, можно разделить квартиру и выплаты на части, как вам кажется справедливым.

Например, можно разделить квартиру и выплаты на части, как вам кажется справедливым.

Что делать, если договориться не получилось?

Идти в суд. Тогда две стороны представит свои требования, а суд решит, как нужно разделить квартиру и кто в каких долях будет выплачивать ипотеку.

Зачастую доли супругов признаются равными. Иногда суд может отступить от этого правила, когда этого требуют интересы детей или учитывая другие детали дела.

Все это нужно согласовывать с банком?Да, банк — третья сторона и с ним нужно договариваться об изменении списка собственников и должников. Например, если вам удалось договориться о разделе имущества, банк может оставить в заемщиках только одного человека, все права и обязанности на объект будут на нем.

Что если квартира и ипотека никому из нас не нужна?

Обычно в этом случае квартиру продают, из этой суммы отдают деньги банку, а оставшееся — делят.

Нужно заранее подумать о том, как оформлять кредиты и ипотеку, реалистично понимая, что развод может случиться и у вас. Например, можно письменно оформить и заверить брачный договор — документ о том, что делать с ипотекой и квартирой в случае развода. Там можно прописать кому достанется квартира, компенсация, а кто будет продолжать выплачивать ипотеку. В некоторых случаях, банк может включить в договор пункты о том, что будет с ипотекой и квартирой после развода.

Как прописать и квартиру не потерять

«Когда есть возможность не прописывать в квартиру, пусть даже близких родственников, мы всегда советуем лишний раз этого не делать, чтобы потом не возникало проблем. Если существует все-таки необходимость прописать родственника или даже постороннего человека, то нужно это делать правильно», — рассказывает

1. Остался всерьёз и надолго

Снятие с регистрационного учета по закону возможно в случае предоставления зарегистрированным гражданином соответствующего заявления, что естественно возможно только, если он не против снятия, а также свидетельства о смерти зарегистрированного гражданина или решения суда о снятии его с учета. Иных форм снятия с учета не предусматривается, поэтому собственнику стоит при прописывании в своей квартире даже родственников хорошо подумать, сможет ли он так легко этих граждан выписать, ведь даже владелец недвижимости не в праве подать заявление от себя о снятии с регистрационного учета другого человека.

Поставить на регистрационный учет по месту жительства гражданина можно двумя способами, как члена семьи или по договору безвозмездного пользования. Первый вариант используется только для родственников и супругов, причем снять с учета по такому виду регистрации можно только в случае развода супругов на том основании, что эти родственники перешли в разряд бывших. Выписать из квартиры своего брата или бабушку нельзя, поскольку такие родственники очевидно стать «бывшими» не могут.

Выписать из квартиры своего брата или бабушку нельзя, поскольку такие родственники очевидно стать «бывшими» не могут.

2. Пожили «понарошку»

Договор безвозмездного пользования применяется обычно при прописке посторонних граждан, хотя и родственников тоже можно зарегистрировать по этой форме («продвинутые» граждане так и делают, чтобы не иметь проблем с выпиской в дальнейшем). Фактически это договорная форма взаимодействия, поэтому по истечению срока договора гражданина можно выписать из квартиры (хотя, как правило, в таком случае заключается бессрочный договор), либо по желанию собственника с уведомлением прописанного за 30 дней до выписки. В данному случае все равно проводится минимум 2 судебных заседания, однако редко возникают проблемы при таком виде постановки на учет в отличие от регистрации как членов семьи. В среднем весь процесс занимает 1,5–3 месяца. Это наиболее предпочтительная форма прописки граждан, которая в дальнейшем меньше всего хлопот «доставляет» собственникам.

Бывает, например, такая ситуация, когда один сожитель прописывает другого в квартире (то что обычно называется «гражданским браком», хоть это юридически и неверно), потом между ними официально заключается брак, но форма прописки супруги, например, не меняется. В дальнейшем супруг может легко выписать свою жену, поскольку форма постановки на учет ему позволяет это сделать. Чаще всего споры в суде по поводу выписки на основе договора безвозмездного пользования возникают между бывшими сожителями, когда один из них пытается доказать, что имеет право пользования квартирой на том основании, что она была приобретена в период их отношений и на общие средства. Сожителям нужно всегда иметь в виду, что без заключения официального брака претендовать на недвижимость своего партнера они не в праве, и суды крайне редко удовлетворяют их требования.

3. Никуда не уйду

Никуда не уйду

Существует ряд ситуаций, когда собственнику крайне сложно выписать из квартиры прописанного в ней гражданина. Если у прописанного в квартире человека не было до прописки в квартире прав собственности на другую недвижимость, и в суде он докажет, что ему некуда прописаться, то суд еще на полгода продлевает его прописку и наделяет правом пользования этой квартирой.

При этом выписать по суду можно только посторонних граждан или бывших членов семьи, то есть бывших жен или мужей. Снять с регистрационного учета своего родственника или нынешнюю/его жену/мужа даже по суду невозможно, если они прописаны как члены семьи, а не по договору безвозмездного пользования. Обычно такой вопрос встает при продаже квартиры, и прописанный в ней гражданин против этого, а продавать квартиру с прописанными в ней людьми сложно, долго и для этого нужно давать хорошую скидку. Некоторые собственники делают следующее. По договору дарения передают квартиру постороннему по отношению к прописанному в ней гражданину лицу, и тот в свою очередь, как новый собственник выписывает всех граждан из квартиры, поскольку они для него не члены семьи. Таким образом, «оставить на улице» можно любого родственника, жену и даже несовершеннолетних детей.

Таким образом, «оставить на улице» можно любого родственника, жену и даже несовершеннолетних детей.

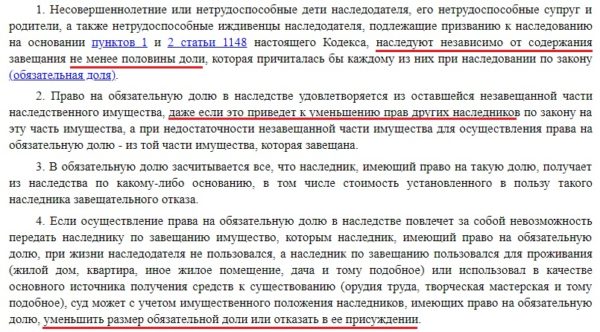

Однако существуют случаи, когда выписать человека из квартиры нельзя, даже на том основании, что они члены семьи бывшего собственника. Выписать из квартиры нельзя несовершеннолетних детей, прописанных в ней с рождения, поскольку в таком случае это будет считаться их единственным местом жительства и перерегистрировать их некуда. Выписать по суду такого ребенка можно только, доказав, что у его родителей есть место проживания, куда его можно перерегистрировать, иначе суд откажет в снятии с учета.

Еще один прецедент такого рода. До 2004 года 292 статья Жилищного кодекса звучала противополжным образом — нельзя выписать членов семьи бывшего собственника из квартиры при переходе права собственности. Поэтому на прописанных в квартиры до 2004 года должен распространяться старый закон до редакции, то есть выписать их нельзя. Однако это область правоприменительной практики, и суд может вынести решение на свое усмотрение. Таким образом, у бывших членов семьи есть шанс добиться решения суда в свою пользу — то есть остаться прописанными в квартире.

Таким образом, у бывших членов семьи есть шанс добиться решения суда в свою пользу — то есть остаться прописанными в квартире.

Вопросы

Здравствуйте, Наталья! Брачный договор определяет имущественные отношения супругов в браке, их права и обязанности в браке и в случае его расторжения. В брачном договоре супруги могут установить любой режим собственности: общей совместной, общей долевой или раздельной собственности на все имущество либо на какое-то отдельно взятое имущество, как на уже имеющееся у супругов имущество, так и на имущество, которое будет приобретено в будущем. В брачном договоре супруги вправе определить свои права и обязанности по взаимному содержанию, способы участия в доходах друг друга, порядок несения каждым из них семейных расходов, определить имущество, которое будет передано каждому из супругов в случае расторжения брака, а также включить в брачный договор любые иные положения, касающиеся имущественных отношений супругов Договор раздела имущества супругов предусматривает либо общую долевую собственность супругов либо режим раздельной собственности на конкретное имущество. Предполагается, что раздел имущества должен быть равнозначным, в случае, если имущество неравнозначное, то в соглашении можно предусмотреть выплату компенсации либо иной способ компенсировать неравенство имущества. Вопрос неравнозначности раздела желательно разрешить в сделке, чтобы соглашение о разделе не было впоследствии оспорено, как сделка , заключенная на крайне невыгодных условиях, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств, чем другая сторона воспользовалась (кабальная сделка).

Брачный договор должен быть удостоверен у нотариуса, несоблюдение нотариальной формы влечет недействительность брачного договора.

Договор раздела имущества супругов может быть составлен в простой письменной форме, может быть по желанию супругов удостоверен нотариусом, раздел имущества в случае спора между супругами может быть произведен в суде.

Во всех случаях брачный договор предоставляет больше возможностей определить имущественные права и обязанности супругов, чем договор раздела имущества.

Предполагается, что раздел имущества должен быть равнозначным, в случае, если имущество неравнозначное, то в соглашении можно предусмотреть выплату компенсации либо иной способ компенсировать неравенство имущества. Вопрос неравнозначности раздела желательно разрешить в сделке, чтобы соглашение о разделе не было впоследствии оспорено, как сделка , заключенная на крайне невыгодных условиях, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств, чем другая сторона воспользовалась (кабальная сделка).

Брачный договор должен быть удостоверен у нотариуса, несоблюдение нотариальной формы влечет недействительность брачного договора.

Договор раздела имущества супругов может быть составлен в простой письменной форме, может быть по желанию супругов удостоверен нотариусом, раздел имущества в случае спора между супругами может быть произведен в суде.

Во всех случаях брачный договор предоставляет больше возможностей определить имущественные права и обязанности супругов, чем договор раздела имущества.

Оформить «прописку» в центре «Мои Документы»? Легко! / Новости / Мои документы

Прописка, а если быть точнее – регистрация граждан по месту проживания, это государственная услуга, оказываемая Управлением по вопросам миграции МВД по РС (Я), получить ее можно в центре «Мои Документы». Существует два вида регистрации: постоянная и временная. Обращаем ваше внимание, что временная прописка оформляется на любой срок свыше 90 дней.

Собственник жилья может прописаться в квартире сам, а также прописать в нее всех, кого сочтет нужным. Для регистрации ему не нужно получать чье-либо согласие.

Если в квартире хочет прописаться не собственник жилья, ему необходимо получение согласие владельца жилого помещения. Прописать новорожденного можно только в том доме, где прописан хотя бы один из родителей. Если речь идет о несовершеннолетнем ребенке, не достигшим 14-летнего возраста подать документы на регистрацию могут его родители. А так как отметка о регистрации проставляется только в паспорт, то ребенку будет выдан отдельный документ. Когда гражданин достигнет 14 лет и получить паспорт, он может быть прописан в любом доме, не обязательно только к родителям.

Когда гражданин достигнет 14 лет и получить паспорт, он может быть прописан в любом доме, не обязательно только к родителям.

Пошаговая инструкция для оформления «прописки» в центре «Мои Документы»:

- Собрать все необходимые документы

- Записаться на прием в центр в удобное для вас время (лично, придя в центр или по телефону)

- Передать весь пакет документов специалисту

- В назначенный день получить паспорт с отметкой о регистрации или отдельный документ, подтверждающий регистрацию по месту жительства или по месту пребывания.

Необходимый перечень документов:

- Паспорт гражданина РФ

- Письменное согласие собственника жилья

- Письменное согласие законных представителей при регистрации несовершеннолетнего лица

- Документ, подтверждающий право на жилое помещение (ордер, договор найма, свидетельство о госрегистрации права собственности, выписка из ЕГРН)

- Свидетельство о рождении ребенка при регистрации несовершеннолетнего лица

- Заявление на регистрацию

- Карточка регистрации по форме 9

- Листки убытия и прибытия

- Листок статистического учета

Можете ли вы передать кому-нибудь свой дом, но все еще имеете ссуду на свое имя? | Home Guides

Тони Герра Обновлено 4 декабря 2018 г.

Право собственности на недвижимость подтверждается документом и цепочкой титулов, демонстрирующей историю владения. Когда вы продаете или передаете объект недвижимости, например дом, вы делаете это на основании документа. Многие дома и другие объекты недвижимости находятся в собственности, но при этом также имеются действующие ипотечные кредиты. Фактически, вы можете передать право собственности на свой дом через документ и при этом сохранить его ссуду, хотя могут возникнуть проблемы с вашим кредитором.

Ипотека и сделки

Ипотечные ссуды обеспечиваются недвижимостью, купленной на них. Когда ваш банк дал вам деньги на покупку вашего дома, вы предоставили ему ипотеку, дающую ему право выкупа или изъятия вашего дома в случае невыполнения обязательств по ссуде. Однако ипотечные кредиторы не владеют недвижимостью, купленной на их ссуды; у них есть собственнические интересы или интересы безопасности. Только акт собственности передает право собственности на эту собственность, и ипотечные кредиторы не указаны в документах собственности.

Положения о сроке продажи

Ни один закон не запрещает добавлять кого-либо в документ о заложенном доме или передавать свой дом другим лицам через него. Тем не менее, ипотечные кредиторы понимают дела и используют положения о ссуде, подлежащей оплате при продаже, для предотвращения несанкционированной продажи или передачи собственности. Положения о ипотечном ссуде, подлежащей выплате при продаже, позволяют кредиторам ускорить выдачу ссуд, сделав их подлежащими выплате при продаже или передаче заложенного имущества. «Передавая» свой дом кому-то другому, вы фактически передаете его право собственности, позволяя вашему кредитору ссылаться на оговорку о выплате по кредиту.

Получение разрешения кредитора

Документы являются общедоступными, и ипотечные кредиторы нанимают компании для поиска в открытых документах таких элементов, как передача документов заемщиками или неуплата налогов на имущество. Таким образом, вы должны получить разрешение своего ипотечного кредитора, прежде чем добавлять кого-то в титул вашего дома или передавать его другим. В зависимости от кредитора у вас могут возникнуть небольшие проблемы с добавлением кого-либо в титул вашего дома. Однако большинство ипотечных кредиторов будут ссылаться на положения о продаже своих кредитов, если узнают о продаже или передаче домов своих заемщиков.

Таким образом, вы должны получить разрешение своего ипотечного кредитора, прежде чем добавлять кого-то в титул вашего дома или передавать его другим. В зависимости от кредитора у вас могут возникнуть небольшие проблемы с добавлением кого-либо в титул вашего дома. Однако большинство ипотечных кредиторов будут ссылаться на положения о продаже своих кредитов, если узнают о продаже или передаче домов своих заемщиков.

Потеря контроля

Иногда продавцы заложенных домов используют земельные договоры для продажи своих домов, при этом покупатели производят им платежи. Земельные контракты считаются передачей и продажей кредиторами, владеющими ипотекой домов, проданных по этим контрактам. Добавив кого-то в документ о своем доме или передав свой дом кому-то другому, вы также полностью или частично потеряете контроль над этим домом. Кроме того, даже если ваш кредитор разрешил вам передать заложенный дом другому лицу, вы все равно сохраняете за собой всю ответственность по ссуде.

Разница между названием в названии дома и домом. Ипотека | Финансы

Автор: Стефани Фэрис | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 28 января 2019 г.

Вполне возможно жить в доме в течение многих лет, не указав свое имя ни в титуле, ни в ипотеке. На самом деле, вы, вероятно, поступали именно так от рождения до взрослой жизни. Но теперь, когда вы стали полноценным взрослым, вы кровно заинтересованы в том, чтобы ваше имя ассоциировалось с местом, которое вы называете своим домом.Это в первую очередь относится к титулу на дом, хотя есть и последствия за то, что вы не участвуете в ипотеке.

Имена в заголовке

Когда вы подписываете документы о закрытии дома, вы решаете, как вы хотите, чтобы ваше имя отображалось в заголовке. Если вы покупаете дом вдвоем, это означает, что вы принимаете решение, добавлять ли оба имени или только одно. Однако часто обстоятельства меняются после закрытия дома. Пара может развестись, или человек, купивший дома в одиночку, может найти настоящую любовь и жениться. Одинокий домовладелец может также решить пригласить друга в качестве соседа по комнате, чтобы сократить высокие расходы на ежемесячную ипотеку.

Одинокий домовладелец может также решить пригласить друга в качестве соседа по комнате, чтобы сократить высокие расходы на ежемесячную ипотеку.

Отсутствие вашего имени в названии дома может иметь большое значение. Если вы и ваш сожитель решите расстаться, вашего имени нет в доме, так что технически вы бездомный. Если вы платили половину ипотечного кредита в течение месяцев или лет, это означает, что деньги, которые вы вложили в дом, по сути, исчезли. Вы будете вынуждены съехать, а другой человек может остаться в доме или продать его.В любом случае, в конце концов, ваш бывший сосед по комнате сможет продать дом и получить вознаграждение в виде капитала, накопленного за эти годы. Однако если вы живете в одном доме с кем-то, кто умирает, вы можете обнаружить, что его смерть оставляет вас в некотором роде, особенно если вы не были женаты. Чтобы защитить себя, либо укажите свое имя в титуле, подав заявление о прекращении права собственности, либо убедитесь, что у них есть завещание, которое передаст вам дом в случае их смерти.

Имена в закладной

Может показаться хорошей сделкой, если ваше имя будет в титуле, но при этом не будет никакой юридической ответственности за ее выплату, но вы ошибаетесь в этом.Если по какой-то причине лицо, получившее ипотеку, решит прекратить платить, вы можете поспорить, что кредитор придет за вами за деньгами, если ваше имя указано в титуле, особенно если дом приближается к потере права выкупа. По крайней мере, они могут конфисковать дом, если не будут произведены платежи, оставив вас заниматься другими жилищными условиями. Однако, если владелец перестанет платить, вы можете рефинансировать дом на свое имя.

Но для человека, имя которого указано в ипотеке, риски еще выше.Если право собственности принадлежит другому лицу, это лицо может на законных основаниях продать свою собственность в доме кому-то другому без вашего разрешения. Это сделало бы вас совладельцем дома с кем-то, с кем вы не хотели владеть домом.

В случае смерти домовладельца лицо, унаследовавшее дом, может взять на себя ипотеку, даже если его или ее имя не указано в ней. Это потому, что ипотека страхует дом, а не человека.

Это потому, что ипотека страхует дом, а не человека.

Совместное владение

Для пар, планирующих совместное владение домом, самый безопасный способ действий — оформить собственность и ипотеку на оба имени.Если вы решите переехать в дом, принадлежащий одному из вас, вы можете сделать это с помощью заявления о прекращении права собственности, которое прекращает ваши права собственности на этот дом. Затем вы должны создать новый документ, в котором и вы, и другое ваше лицо будете совладельцами. Однако это никоим образом не изменит имен в ипотеке вашего дома.

Если вы хотите добавить еще одного человека к своей ипотеке, один из самых безопасных способов — просто рефинансировать ссуду. Возможно, вы даже сможете получить более высокую процентную ставку, сделав это, особенно если что-то изменилось с тех пор, как вы изначально взяли ссуду.Возможно, будет проще просто составить завещание, в котором будет указано другое лицо в качестве бенефициара дома в случае вашей смерти, особенно если вы думаете, что можете переехать в ближайшие несколько лет.

Стоит ли добавлять созаемщика к ипотеке?

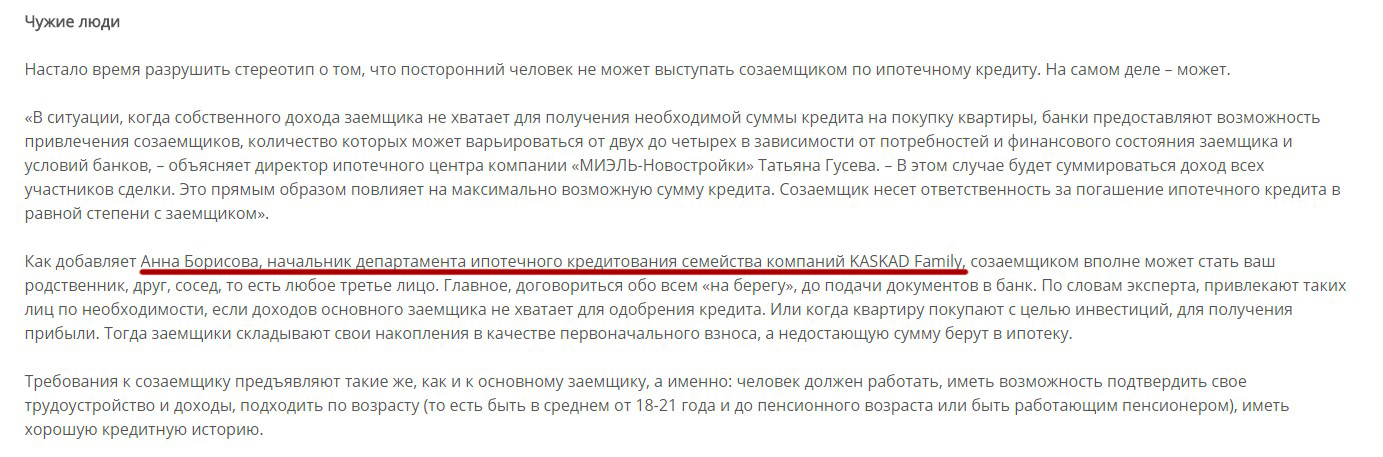

Элизабет Рут, лицензированный эксперт по ипотеке в Better Mortgage, объясняет, как решить, следует ли включать другое лицо в ваше заявление на ипотеку.

Многие из наших клиентов Better Mortgage покупают дома вместе с близким человеком, членом семьи или даже близким другом.Если вы находитесь в одной лодке, вам может быть интересно, следует ли вам включить этого человека в свое заявление на ипотеку в качестве созаемщика. Давайте обсудим, подходит ли это вам.

Что такое созаемщик?

Давайте начнем с обсуждения, что именно означает быть созаемщиком. Хотя вы часто слышите, что термин «созаемщик» используется для обозначения любого, кто пользуется ипотекой, кредиторы делают еще несколько различий в рамках этого термина. Для начала созаемщиком является любой дополнительный заемщик, указанный в ипотеке, чей доход, активы и кредитная история используются для получения ссуды.Оба созаемщика по ипотеке в равной степени несут ответственность за выплаты по ипотеке и, как правило, владеют домом (т. Е. Оба имеют право собственности на недвижимость). Наличие созаемщика не является обязательным требованием для получения ипотеки, но это может быть полезно в том плане, что вместе вам и вашему созаемщику будет легче получить ипотеку (или более крупную), чем вам по отдельности.

Е. Оба имеют право собственности на недвижимость). Наличие созаемщика не является обязательным требованием для получения ипотеки, но это может быть полезно в том плане, что вместе вам и вашему созаемщику будет легче получить ипотеку (или более крупную), чем вам по отдельности.

Созаемщиками обычно являются супруги или партнеры, но вы можете быть «созаемщиками» с кем-то, с кем вы не состоите в браке, например, с родственником или другом.В этом случае вы будете называться соискателями . Отношения и процесс по существу идентичны отношениям со-заемщиков, но ваш кредитор будет учитывать ваши отдельные финансы, выдавая вам и вашему созаявителю индивидуальные заявки на получение кредита на одну и ту же ипотеку. Также возможно наличие созаемщика, который не живет в доме, на который выдана ссуда — он именуется созаемщиком, не являющимся жильцом, .

У вас также может быть «созаемщик», который не указан в праве собственности и, следовательно, не владеет домом — совладельцев несут равную ответственность за ипотеку, как и фактический заемщик, а поручителей несет ответственность за ссуду только в том случае, если основной заемщик не может ее погасить. Распространенный сценарий для этого — родитель, который совместно подписывает или дает гарантии для своего ребенка, чье ипотечное заявление получает выгоду от дополнительного дохода, активов и кредитной истории их родителей.

Распространенный сценарий для этого — родитель, который совместно подписывает или дает гарантии для своего ребенка, чье ипотечное заявление получает выгоду от дополнительного дохода, активов и кредитной истории их родителей.

Виды «созаемщиков»

Когда имеет смысл добавлять кого-то в ссуду?

Добавление созаемщика (или созаявителя, совладельца или гаранта) может быть выгодным, поскольку это может принести дополнительный доход и активы. Совокупный доход между вами двумя может позволить вам претендовать на большую сумму кредита, поскольку вы можете вместе позволить себе более высокие ежемесячные выплаты по ипотеке.

Наличие созаемщика также может помочь вам получить одобрение на получение ипотеки, в первую очередь за счет улучшения отношения долга к доходу (DTI). Ваш DTI — это все ваши ежемесячные выплаты по долгу, разделенные на ваш ежемесячный валовой доход. Узнайте больше о DTI здесь.

Высокий DTI — причина №1 отклонения ипотечных заявок. 1 Объединив долг и доход вашего со-заемщика, вы можете достичь достаточно низкого DTI, чтобы соответствовать критериям заимствования кредиторов. (В Better Mortgage мы можем предложить кредиты с DTI до 50% для кредитоспособных заемщиков.Таким образом, если ваш созаемщик имеет более высокую зарплату и / или меньшую задолженность, это может сделать ваш «смешанный» коэффициент DTI намного ниже (и более благоприятным для кредиторов). Вот пример:

1 Объединив долг и доход вашего со-заемщика, вы можете достичь достаточно низкого DTI, чтобы соответствовать критериям заимствования кредиторов. (В Better Mortgage мы можем предложить кредиты с DTI до 50% для кредитоспособных заемщиков.Таким образом, если ваш созаемщик имеет более высокую зарплату и / или меньшую задолженность, это может сделать ваш «смешанный» коэффициент DTI намного ниже (и более благоприятным для кредиторов). Вот пример:

Как кредиторы рассматривают кредит созаемщика?

С точки зрения кредита, обычные кредиторы должны использовать более низкий кредитный рейтинг между вами двумя для квалификации ссуды и андеррайтинга. Это означает, что если один из ваших кредитных баллов ниже требуемого минимального балла кредитора, вы все равно не будете иметь права на получение ссуды, независимо от того, насколько высок балл другого созаемщика.Это также означает, что при определении того, насколько низки доступные вам ставки, будет использоваться меньшая из двух оценок. Поэтому, если кредитный рейтинг вашего потенциального созаемщика значительно ниже, чем ваш, и вам не нужен их дополнительный доход для получения необходимой ссуды, возможно, лучше не добавлять их в ипотеку.

Поэтому, если кредитный рейтинг вашего потенциального созаемщика значительно ниже, чем ваш, и вам не нужен их дополнительный доход для получения необходимой ссуды, возможно, лучше не добавлять их в ипотеку.

Кредитная история созаемщика может быть полезна, если у другого заемщика мало или нет кредитной истории. Это часто бывает среди молодых людей, впервые покупающих жилье. Когда кредиторы решают, одобрять ли их ссуду, может оказаться полезным добавление полной кредитной истории от созаемщика.

Альтернативы созаемщикам

Если нет финансового смысла добавлять кого-либо в вашу ипотеку всеми способами, которые мы только что обсудили, вы всегда можете просто добавить этого человека в титул собственности, а не в закладную. Это позволяет тем, кто не несет ответственности за выплаты по ипотеке, по-прежнему остается право собственности на недвижимость. Так, например, если у вашего супруга (а) есть значительная сумма долга или низкий кредитный рейтинг, что может повредить заявке на ипотеку (или если они просто не хотят нести финансовую ответственность по ссуде), они все равно могут иметь долю владения в домой, если их имя указано в заголовке.

Так какой вердикт?

Принятие решения о добавлении кого-либо еще в вашу заявку на ипотеку — важное решение. Вам необходимо не только определить, укрепит ли это ваше заявление на ипотеку, но вы также должны убедиться, что оба готовы разделить риск невыполнения обязательств по ипотеке и общие риски, связанные с домовладением. Имейте в виду, что вы всегда можете рефинансировать свой дом в будущем и добавить или удалить созаемщиков или совладельцев по ипотеке и / или титулу.

Запустите заявку, чтобы узнать, на какую сумму вы и ваш созаемщик имеете право.

Арендаторы платят ипотеку, «взламывая» ваш первый дом.

У вас недостаточно денег, чтобы купить свой первый дом? Или хотите быстро нарастить капитал? Один из вариантов выхода на рынок жилья — это «взломать дом» и купить многоквартирный дом, чтобы сдать его в аренду арендаторам и взимать с них плату, достаточную для покрытия ипотеки, или близкую к ней.

Как впервые покупатель жилья вы можете быть арендодателем в собственном доме, но с арендаторами в отдельных квартирах вместо того, чтобы делить кухню, гостиную и другие общие помещения.

Соответствующие ссуды и жилищные ссуды, застрахованные Федеральной жилищной администрацией (FHA), имеют более высокие лимиты по ссуде на дома, состоящие из четырех квартир, при условии, что покупатель проживает в одной из квартир в качестве основного места жительства. Это может позволить покупателям владеть домом по более высокой цене, чем в противном случае, поскольку 85 процентов общего дохода от аренды могут быть добавлены кредиторами к личному доходу покупателя, чтобы претендовать на ссуду FHA, и до 75 процентов — обычными кредиторами.

Наряду с выплатой ипотеки дохода от съемщиков может хватить на оплату страхования жилья, налогов на имущество, содержание и другие расходы, связанные с владением домом.

Лимиты ссудFHA варьируются в зависимости от округа. В 2019 году стандартный лимит кредита FHA для дома с двумя квартирами составляет 403 125 долларов США, что примерно на 88 000 долларов больше, чем это позволяет для дома с одной квартирой. В районах средней ценовой категории, таких как Бостон и Миннеаполис, для двухквартирного дома установлен лимит по ссуде FHA в размере 930 300 долларов, что также является максимальной суммой в районах с высокими кредитами, таких как район метро Нью-Йорка, Вашингтон, округ Колумбия, и Сан-Хосе, Калифорния,

Только не назови это инвестиционной собственностью

Этот жилищный хакерство может звучать так, как будто вы превращаете свой дом в инвестиционную недвижимость, но технически это не так. Указав дом в качестве своего «основного места жительства», то есть вы проживаете в нем большую часть года, вы можете претендовать на самые низкие ставки по ипотеке, такие как ссуды FHA, которые требуют проживания в приобретаемой вами собственности.

Указав дом в качестве своего «основного места жительства», то есть вы проживаете в нем большую часть года, вы можете претендовать на самые низкие ставки по ипотеке, такие как ссуды FHA, которые требуют проживания в приобретаемой вами собственности.

Если он указан в ссуде как «инвестиционная собственность», то для владельца жить в ней незаконно, и получение инвестиционной ссуды на эту собственность будет представлять собой мошенничество с арендой, говорит Майкл Кауфман, ипотечный брокер в R&J Capital Group в Форест-Хиллз. , Нью-Йорк. По словам Кауфмана, даже если в других квартирах есть арендаторы, технически это не инвестиционная недвижимость.

В то время как ссуда FHA может потребовать первоначального взноса в размере 3,5 процента, ссуда для инвестиционной собственности может потребовать 20 процентов вниз и иметь гораздо более высокую процентную ставку, поскольку кредиторы считают ее более рискованной.

Если дом является объектом смешанного использования, например, здание с магазином внизу и квартира наверху, это обычно считается коммерческой ссудой, — говорит он. «Если вы занимаетесь квартирой и сдаете в аренду магазин, вам понадобится арендный договор, который нужно передать кредитору», — говорит Кауфман.

«Если вы занимаетесь квартирой и сдаете в аренду магазин, вам понадобится арендный договор, который нужно передать кредитору», — говорит Кауфман.

Расчет арендной платы в счет ипотеки

Чтобы справиться с потенциальными вакансиями, большинство кредиторов разрешают использовать только 75 процентов дохода от аренды для выплаты ипотеки. По словам Кауфмана, если это была инвестиционная недвижимость, в которой владелец не живет, многие кредиторы получат 100% дохода.

Если у вас еще нет арендаторов, кредитор может потребовать подписанные договоры аренды, чтобы подтвердить доход от аренды, если он дает вам кредит при расчете вашего ежемесячного дохода, говорит он.В ходе аттестации будет указано, появятся ли активные арендаторы.

«Определенно существует риск», — говорит Кауфман. «Вы должны это измерить и принять во внимание».

Но даже если доход от арендаторов покрывает всю вашу ипотеку, кредитор захочет, чтобы владелец имел некоторую финансовую поддержку, говорит он.

Более высокий первоначальный взнос не требуется, а доход от аренды может снизить отношение долга к доходу заемщика, что, возможно, упростит процедуру утверждения ссуды, говорит Кауфман.

Двухквартирные дома легче всего финансировать с помощью ссуды FHA, в то время как для трех-четырех квартир требуется трехмесячный резерв платежей и прохождение теста на самодостаточность, когда арендная плата должна покрывать ипотеку, — говорит Алекс Даниэль, ипотечный кредитор В Лос-Анджелесе, первым домом которого был дуплекс, который он арендовал, арендатор ежемесячно покрывал все, кроме 650 долларов своей ипотеки.

Удовольствие от домовладельца

Быть домовладельцем — значит жить рядом с арендаторами.Это может быть как хорошо, так и плохо — например, если у них громкая вечеринка, и вы должны пойти и сказать им, чтобы они успокоились. И, конечно же, есть обслуживание, которое может потребовать удобства, если вы хотите сэкономить деньги и выполнять работу самостоятельно.

Райли Адамс, лицензированный бухгалтер из Луизианы, ведущий блог о личных финансах, направленный на то, чтобы помочь молодым специалистам обрести финансовую независимость, говорит, что он тратит от четырех до восьми часов в месяц на обслуживание или ремонт двухквартирного дома в Новом Орлеане, которым владеет он и его жена. и еще четыре-восемь часов каждый месяц на содержание дома в краткосрочной аренде.

Пара живет в одной части дома, а долгосрочные арендаторы — в другой. Адамская часть дома имеет отдельный боковой вход. Отдельная квартира за домом приносит им доход в виде краткосрочной аренды на AirBnB.

«За счет денег, полученных от наших арендаторов, и краткосрочных гостей, которые останавливаются у нас, мы полностью покрываем нашу ежемесячную ипотеку и сопутствующие расходы на жилье», — говорит Адамс. «Это позволяет нам жить в космосе бесплатно и« взламывать дома ».

Они использовали традиционную 30-летнюю ипотеку для покупки недвижимости и включили ожидаемый доход от аренды в общий доход, использованный для получения ссуды, говорит он.

По его словам, они заняты во время туристического сезона в Новом Орлеане с ноября по май, и он и его жена переключают номер между гостями.

«Однако, если жить бесплатно, все это того стоит», — говорит Адамс. «Это позволяет нам сэкономить на первоначальном взносе на нашем совместном жилье в будущем».

Если вы не хотите иметь дело с возможными полуночными звонками от арендаторов, погоней за арендной платой и, возможно, вывозом вашего имущества от кого-то, кто имеет круглосуточный доступ к вам как арендодателю, вы можете нанять компанию по управлению недвижимостью для наблюдения за другим подразделением. , — предлагает Шон Брейер, владелец компании Breyer Home Buyers в Атланте.

Не имея дела непосредственно с арендаторами и отдавая эту работу кому-то другому, вы создаете у арендаторов иллюзию, что вы также являетесь арендаторами, — говорит Брейер, который работал с компанией по управлению недвижимостью, что он будет там, когда заявители осмотр собственности.

«Это позволило нам провести дополнительную проверку людей, живущих рядом с нами», — говорит он. «Поскольку мы смогли помочь подобрать арендаторов, а не управлять ими, это сделало взлом дуплекса намного более приятным.”

Обратиться за юридической консультацией

Некоторые сделки с недвижимостью могут потребовать рассмотрения юристом. Стать домовладельцем — одно из них.

Кауфман рекомендует создать ООО или компанию с ограниченной ответственностью, чтобы защитить вас от личной ответственности по обязательствам компании. «Это дает вам уровень защиты от судебных исков, которые, как собственника собственности, могут подорвать вашу общую ценность», — говорит он. «Если ваше личное имя указано в документе, и вам предъявлены иски как владельцу собственности, потенциально вся ваша чистая стоимость может быть использована для выплаты предписанных судом платежей.”

ООО может ограничить вашу ответственность только теми активами, которые принадлежат компании, — говорит он. Поверенный по недвижимости может помочь.

Поверенный по недвижимости может помочь.

Использование вашего дома в качестве залога

Если вам нужны деньги для оплаты счетов или ремонта дома, и вы думаете, что ответ заключается в рефинансировании, второй ипотеке или ссуде под залог собственного капитала, тщательно обдумайте свои варианты. Если вы не можете произвести платежи, вы можете потерять свой дом, а также накопленный капитал.

Поговорите с адвокатом, финансовым консультантом или другим лицом, которому вы доверяете, прежде чем принимать какое-либо решение о займе денег под залог вашего дома.

Знаки раннего предупреждения

Не позволяйте никому уговаривать вас использовать дом в качестве залога для займа денег, которые вы не сможете вернуть. Высокие процентные ставки и стоимость кредита могут сделать получение займа очень дорогим, даже если вы используете свой дом в качестве залога. Не все ссуды или кредиторы (известные как «кредиторы») созданы равными. Некоторые недобросовестные кредиторы нацелены на пожилых домовладельцев или домовладельцев с низким доходом, а также на людей с кредитными проблемами. Эти кредиторы могут предлагать ссуды на основе собственного капитала вашего дома, а не вашей способности выплатить ссуду.

Эти кредиторы могут предлагать ссуды на основе собственного капитала вашего дома, а не вашей способности выплатить ссуду.

Избегайте кредиторов, которые:

- говорит вам ложить в заявке на получение кредита. Например, держитесь подальше от кредитора, который говорит вам, что ваш доход выше, чем он есть.

- вынуждает вас подавать заявление о ссуде или о получении большей суммы, чем вам нужно.

- заставляет вас принимать ежемесячные платежи, которые вы не можете делать с комфортом.

- не предоставляет вам требуемую информацию о ссуде и не говорит вам не читать их.

- искажает вид кредита, который вы получаете, например, называя одноразовую ссуду кредитной линией.

- обещает один набор условий, когда вы подаете заявку, и дает вам другой набор условий для подписания — без законного объяснения изменения.

- говорит вам подписать пустые формы — и говорит, что они заполнят пустые формы позже.

- говорит, что у вас не может быть копий подписанных вами документов.

Защита вашего дома и капитала

Вот несколько шагов, которые вы можете предпринять, чтобы защитить свой дом и накопленный в нем капитал, когда вы ищете ссуду.

Магазин Вокруг.Стоимость может сильно отличаться. Свяжитесь с несколькими кредиторами, включая банки, ссудо-сберегательные кассы, кредитные союзы и ипотечные компании. Спросите каждого кредитора о наилучшей ссуде, на которую вы могли бы претендовать. Сравнить:

- Годовая процентная ставка (APR) . Годовая процентная ставка — это самая важная вещь, которую нужно сравнивать при покупке кредита. При этом учитываются не только процентные ставки, но и баллы (каждый балл представляет собой комиссию, равную одному проценту от суммы кредита), комиссии ипотечного брокера и некоторые другие кредитные сборы, которые вы должны уплатить кредитору, выраженные как годовая ставка.Как правило, чем ниже годовая процентная ставка, тем ниже стоимость кредита. Спросите, будет ли годовая процентная ставка фиксированной или регулируемой — то есть изменится ли она? Если да, то как часто и в каком объеме?

- Баллы и сборы . Спросите о баллах и других сборах, которые будут взиматься с вас. Эти сборы могут не возвращаться, если вы рефинансируете или погасите ссуду досрочно. А если вы рефинансируете, вы можете заплатить больше баллов. Баллы обычно выплачиваются наличными при закрытии, но могут быть профинансированы. Если вы финансируете баллы, вам придется платить дополнительные проценты, что увеличивает общую стоимость вашего кредита.

- Срок кредита . Через сколько лет вы будете платить по кредиту? Если вы получаете ссуду под залог собственного капитала, которая объединяет задолженность по кредитной карте и другие краткосрочные ссуды, вам, возможно, придется платить по этим другим долгам в течение более длительного времени.

- Ежемесячный платеж . Какая сумма? Он останется прежним или изменится? Спросите, будет ли ваш ежемесячный платеж включать условное депонирование налогов и страховку. В противном случае вам придется заплатить за эти предметы отдельно.

- Воздушные платежи . Это крупный платеж, который обычно подлежит оплате в конце срока ссуды, часто после серии более низких ежемесячных платежей. Когда наступит срок выплаты балла, вы должны внести деньги. Если вы не можете этого сделать, вам может потребоваться другой заем, что означает новые затраты на закрытие, баллы и комиссии.

- Штрафы за досрочное погашение . Это дополнительные комиссии, которые могут потребоваться, если вы выплатите ссуду раньше срока путем рефинансирования или продажи своего дома. Эти комиссии могут вынудить вас сохранить ссуду с высокой процентной ставкой, из-за чего выйти из ссуды будет слишком дорого.Если ваш кредит включает штраф за досрочное погашение, узнайте, что вам придется заплатить. Спросите кредитора, можете ли вы получить ссуду без штрафа за досрочное погашение, и сколько будет стоить эта ссуда. Затем решите, что вам подходит.

- Будет ли увеличиваться процентная ставка по ссуде, если вы по умолчанию . В положении о повышении процентной ставки говорится, что если вы пропустите платеж или заплатите с опозданием, вам, возможно, придется заплатить более высокую процентную ставку до конца срока кредита. Постарайтесь вывести это положение из вашего кредитного договора.

- Включает ли ссуду плату за любой вид добровольного кредитного страхования, например, страхование жизни, инвалидности или страхование от безработицы. . Будут ли финансироваться страховые взносы в рамках кредита? В этом случае вы будете платить дополнительные проценты и баллы, что еще больше увеличит общую стоимость кредита. Насколько меньше был бы ваш ежемесячный платеж по кредиту без страхования кредита? Покроет ли страховка продолжительность вашего кредита и полную сумму кредита? Прежде чем вы решите купить добровольное кредитное страхование у кредитора, подумайте, действительно ли вам нужен страховой магазин и сравните их с другими страховыми компаниями по их тарифам.

Спросите, будет ли годовая процентная ставка фиксированной или регулируемой — то есть изменится ли она? Если да, то как часто и в каком объеме?

Спросите, будет ли годовая процентная ставка фиксированной или регулируемой — то есть изменится ли она? Если да, то как часто и в каком объеме? Какая сумма? Он останется прежним или изменится? Спросите, будет ли ваш ежемесячный платеж включать условное депонирование налогов и страховку. В противном случае вам придется заплатить за эти предметы отдельно.

Какая сумма? Он останется прежним или изменится? Спросите, будет ли ваш ежемесячный платеж включать условное депонирование налогов и страховку. В противном случае вам придется заплатить за эти предметы отдельно. Спросите кредитора, можете ли вы получить ссуду без штрафа за досрочное погашение, и сколько будет стоить эта ссуда. Затем решите, что вам подходит.

Спросите кредитора, можете ли вы получить ссуду без штрафа за досрочное погашение, и сколько будет стоить эта ссуда. Затем решите, что вам подходит.

Как правило, кредитор или ипотечный брокер предоставит вам письменную оценку добросовестности, в которой перечислены сборы и сборы, которые вы должны заплатить при закрытии сделки, а кредитор предоставит вам правду о раскрытии информации о кредитовании, в которой указаны ежемесячный платеж, годовая процентная ставка и другие условия кредита. Если вы не получите эти d, попросите их. Это упрощает сравнение условий от разных кредиторов.

После того, как вы выбрали кредитораДоговор . Никогда не помешает спросить, снизит ли кредитор годовую процентную ставку, снимет ли комиссия, которую вы не хотите платить, или отменит срок займа, который вам не нравится.

Попросите кредитора предоставить пустую копию формы (форм), которую вы подпишете при закрытии . Хотя они не обязаны отдавать их вам, большинство честных кредиторов это сделают. Возьмите формы домой и просмотрите их с кем-нибудь, кому вы доверяете. Спросите кредитора о вещах, которых вы не понимаете.

Спросите кредитора о вещах, которых вы не понимаете.

Попросите кредитора предоставить вам копии реальных документов, которые вас попросят подписать . Кредитору, возможно, не придется предоставлять вам все фактически заполненные документы перед закрытием, но это не повредит спросить.

Убедитесь, что вы можете позволить себе ссуду . Посчитайте. Выясните, достаточно ли вашего ежемесячного дохода для покрытия каждого ежемесячного платежа в дополнение к вашим другим ежемесячным счетам и расходам. В противном случае вы можете потерять свой дом и свой капитал — из-за потери права выкупа или принудительной продажи.

Если вы рефинансируете первоначальную закладную на недвижимость, спросите об услугах условного депонирования . Включает ли ежемесячный платеж по кредиту сумму условного депонирования для уплаты налогов на недвижимость и страхования домовладельца? Если нет, не забудьте заложить в бюджет и эти суммы.

Прежде чем подписывать что-либо, попросите объяснить любую сумму в долларах, условие или условие, которое вы не понимаете.

Спросите, изменились ли какие-либо условия кредита, обещанные вам до закрытия. . Не подписывайте кредитный договор, если его условия отличаются от того, что вы их понимали. Например, кредитор не должен обещать конкретную годовую процентную ставку, а затем — без уважительной причины — повышать ее при закрытии сделки. Если условия другие, договаривайтесь о том, что вам обещали.Если вы не можете этого добиться, будьте готовы уйти и заняться своим делом в другом месте.

Перед тем, как покинуть кредитора, убедитесь, что у вас есть копии подписанных вами документов . Они содержат важную информацию о ваших правах и обязанностях.

Не подписывайте и не подписывайте ничего о том, что вы покупаете добровольное кредитное страхование, если вы действительно не хотите его покупать .

У большинства заемщиков собственного капитала есть не менее трех рабочих дней после закрытия, чтобы отменить сделку.Это известно как ваше право на «расторжение договора». В некоторых ситуациях (спросите своего адвоката) у вас может быть до трех лет для отмены. Чтобы аннулировать ссуду, вы должны письменно сообщить об этом кредитору. Отправьте письмо заказным письмом и попросите квитанцию о вручении. Это позволит вам задокументировать, что и когда получил кредитор. Сохраните копии вашей переписки и любых приложений. После отмены у кредитора есть 20 дней, чтобы вернуть деньги или имущество, которое вы заплатили кому-либо в рамках кредитной транзакции, и освободить любые залоговые проценты в вашем доме.Затем вы должны предложить вернуть деньги или имущество кредитора, что может означать получение новой ссуды от другого кредитора.

Ссуды с высокой ставкой и высокой комиссией

У вас могут быть дополнительные права в соответствии с Законом о домовладении и защите капитала (HOEPA), если ваш заем представляет собой ссуду под залог собственного капитала, вторую ипотеку или рефинансирование, обеспеченное вашим основным местом жительства и если:

- годовая процентная ставка по ссуде более чем на 8 процентных пунктов выше, чем ставка по казначейским векселям с сопоставимым сроком погашения по первой ипотеке, или годовая процентная ставка по ссуде более чем на 10 процентных пунктов выше, чем ставка по казначейским векселям с сопоставимым сроком погашения на вторая ипотека.

- , общие комиссии и баллы на момент закрытия или до закрытия превышают 625 долларов США или 8 процентов от общей суммы кредита, в зависимости от того, что больше. (Сумма в 625 долларов на 2013 год; сумма корректируется ежегодно.) Взносы по страхованию кредита, выписанные в связи с ссудой, в данной ситуации считаются комиссией.

Кредиты под повышенную цену

У вас могут быть дополнительные права, если ваш заем используется для покупки дома (но не для первоначального строительства вашего дома или временного займа на 12 месяцев или менее), займа под залог собственного капитала, второй ипотеки или рефинансирования. обеспечено вашим основным местом жительства и если:

- Годовая процентная ставка по ссуде равна 1.На 5 или более процентных пунктов выше, чем средняя основная ставка предложения для сопоставимой сделки на дату установления процентной ставки для первой ипотеки, или

- годовая процентная ставка по кредиту на 3,5 или более процентных пункта выше, чем средняя основная ставка предложения по сопоставимой сделке на дату установления процентной ставки по второй ипотеке.

Жалобы

Если вы считаете, что ваш кредитор нарушил закон, вы можете обратиться к кредитору или обслуживающему персоналу ссуды, чтобы зарегистрировать свои опасения.В то же время вы можете обратиться к поверенному, в офис генерального прокурора вашего штата, в агентство по банковскому регулированию или в Федеральную торговую комиссию.

Land Records | Суды Мэриленда

УВЕДОМЛЕНИЕ: Обратите внимание, что глава 538 сессии Генеральной Ассамблеи Мэриленда 2020 года предусматривает, что текущая дополнительная плата в размере 40 долларов США на записываемые инструменты, записанные в земельных книгах и отчетах о финансировании, сохранится 1 июля 2020 года и после этой даты. Для получения дополнительной информации, см. страницы с 15 по 16 здесь.ИксЗаявление об ограничении ответственности — На этой странице представлена общая информация о земельных записях Мэриленда. Передача собственности может быть сложной. Также могут возникнуть налоговые последствия при передаче собственности. Подумайте о том, чтобы обратиться к юристу из Мэриленда или в титульную компанию Мэриленда, чтобы помочь вам с передачей собственности.

Что такое земельные книги?

В каждом округе Мэриленд и городе Балтимор есть Департамент земельной документации, расположенный в канцелярии окружного суда этого округа.Эти департаменты ведут записи о недвижимости в округе, которые доступны на различных носителях, от «книг в хорошем переплете» до изображений, отсканированных в цифровом виде.

Что можно записать в Land Records?

Департамент земельной документации может регистрировать любой «инструмент» (или юридический документ), который затрагивает чей-либо законный интерес в недвижимом имуществе. Общие документы, регистрируемые в земельных книгах, — это документы, ипотеки, залоговые права, доверенности и некоторые договоры аренды.

Ознакомьтесь с законом: Кодекс штата Мэриленд, Недвижимость §§ 3-101, 3-102 и Коммерческое право § 9-501 (a) (1)

Что такое акт?

Документ — это письменный документ, дающий право собственности на земельный участок.В акте одно лицо, называемое концедентом, передает свои права собственности на землю второму лицу, называемому грантополучателем. Акты содержат важную информацию об имуществе и условиях передачи имущества.

Что могут делать клерки в Департаменте земельной документации?