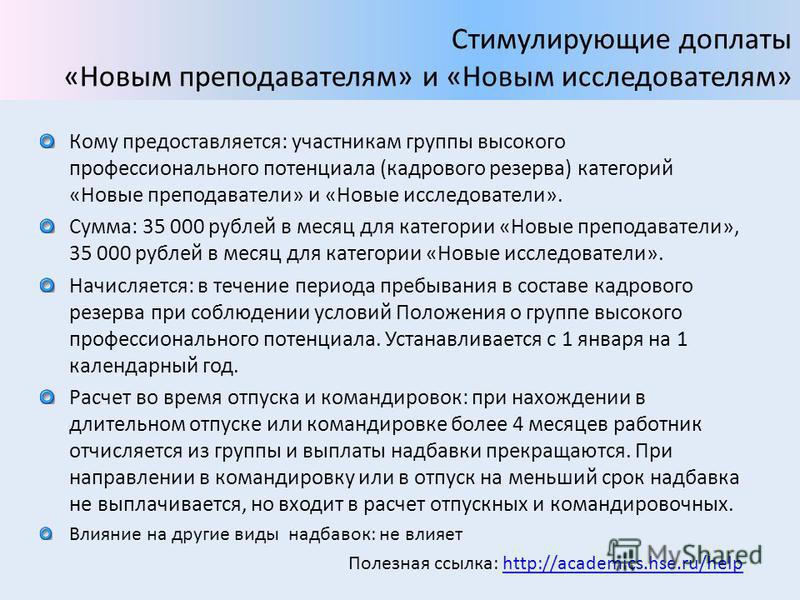

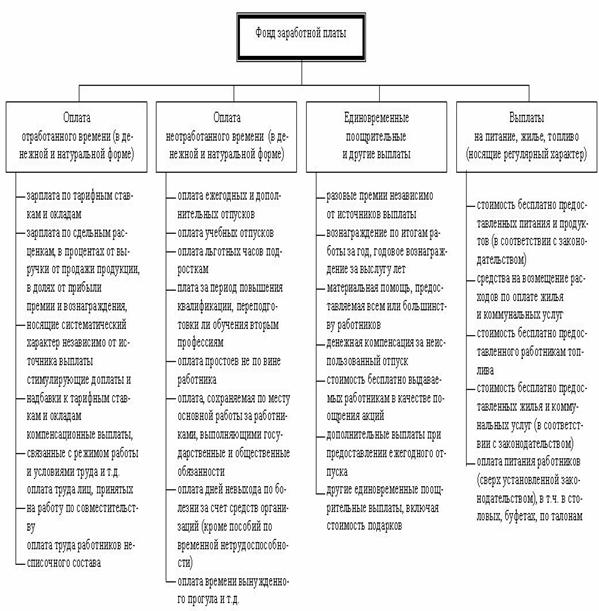

Оплата труда работников | Официальный портал

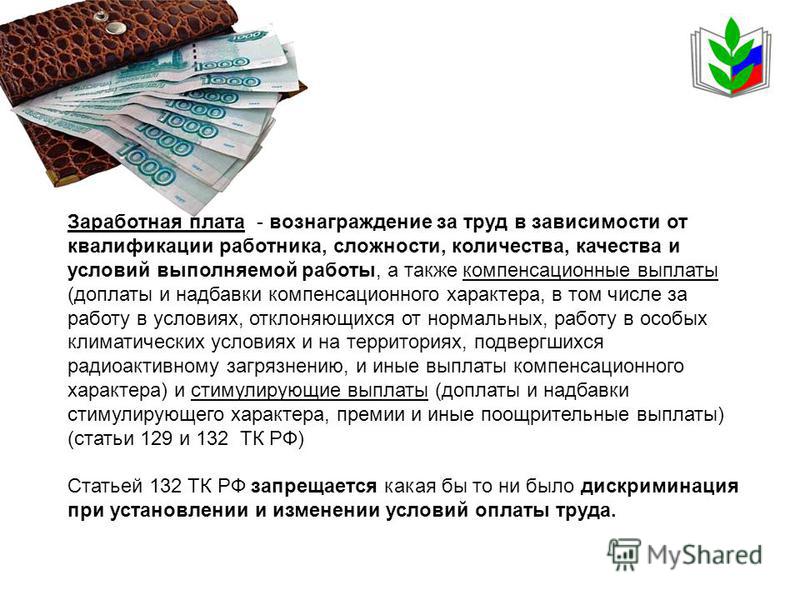

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы — минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

В субъекте Российской Федерации региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в субъекте Российской Федерации.

Размер минимальной заработной платы в субъекте Российской Федерации может устанавливаться для работников, работающих на территории соответствующего субъекта Российской Федерации, за исключением работников организаций, финансируемых из федерального бюджета.

Размер минимальной заработной платы в субъекте Российской Федерации устанавливается с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения в соответствующем субъекте Российской Федерации.

Обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Организации, финансируемые из соответствующих бюджетов, производят индексацию заработной платы в порядке, установленном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, другие работодатели — в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами.

Установление заработной платы

(статья 135 Трудового Кодекса РФ)

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Порядок, место и сроки выплаты заработной платы

(статья 136 Трудового Кодекса РФ)

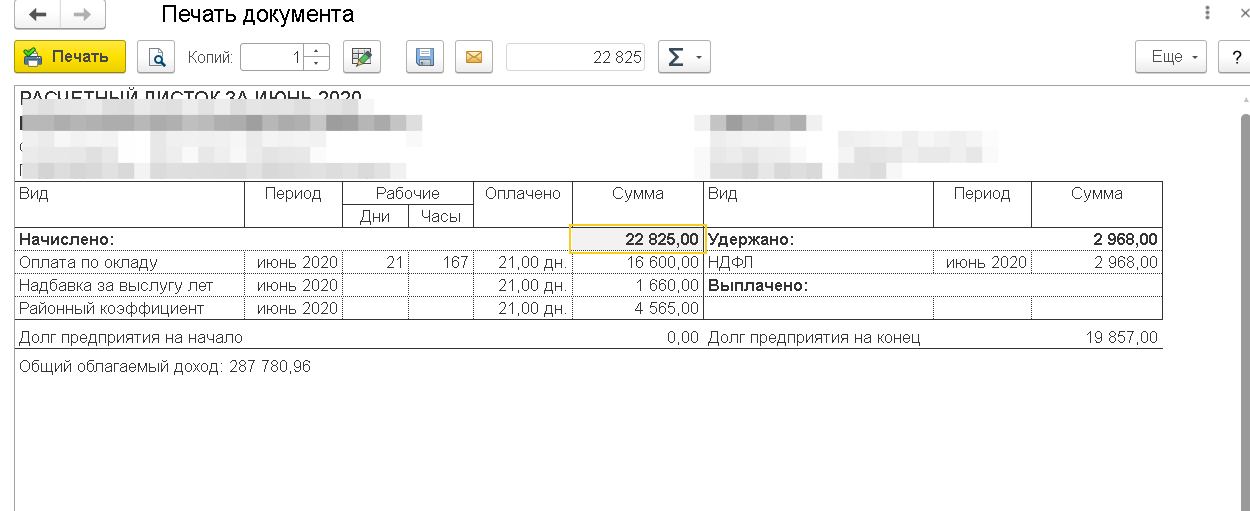

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, о размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 Трудового Кодекса РФ для принятия локальных нормативных актов.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Оплата отпуска производится не позднее чем за три дня до его начала.

Сроки расчета при увольнении

(статья 140 Трудового Кодекса РФ)

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Оплата труда в особых условиях

(статья 146 Трудового Кодекса РФ)

Оплата труда работников, занятых на тяжелых работах, работах с вредными (или) опасными условиями труда, производится в повышенном размере.

В повышенном размере оплачивается также труд работников, занятых на работах в местностях с особыми климатическими условиями.

Оплата труда в других случаях выполнения работ в условиях, отклоняющихся

от нормальных

(статья 149 Трудового Кодекса РФ)

При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Оплата труда при выполнении работ различной квалификации

(статья 150 Трудового Кодекса РФ)

При выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

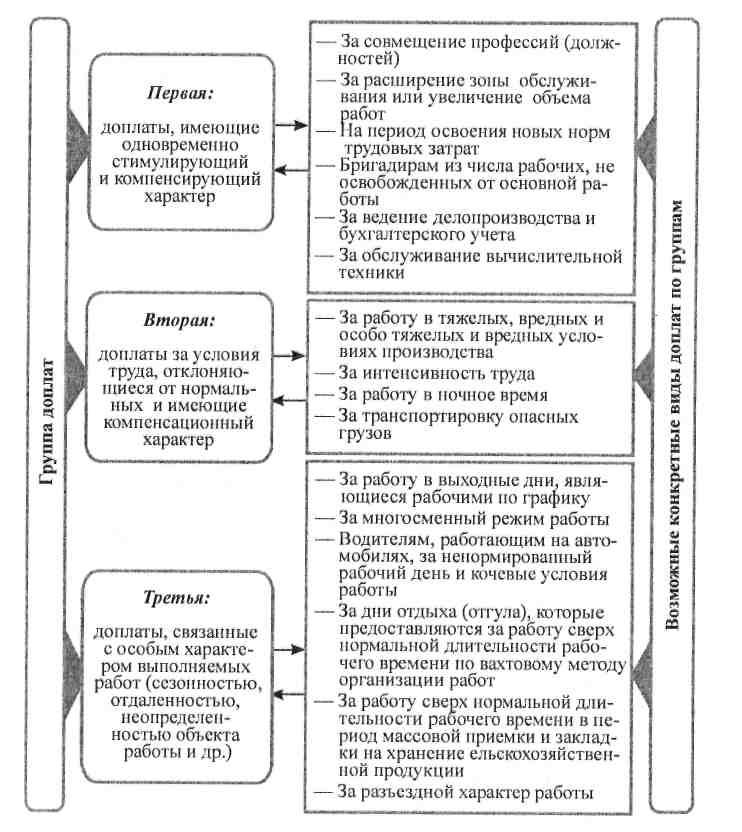

Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором

(статья 151 Трудового Кодекса РФ)

При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата.

Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (статья 602 Трудового Кодекса РФ).

Оплата сверхурочной работы

(статья 152 Трудового Кодекса РФ)

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Оплата труда в выходные и нерабочие праздничные дни

(статья 153 Трудового Кодекса РФ)

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата времени простоя

(статья 157 Трудового Кодекса РФ)

Время простоя (статья 722 Трудового Кодекса РФ) по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Время простоя по вине работника не оплачивается.

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю, иному представителю работодателя.

Ответственность работодателя за нарушение сроков выплаты заработной платы и иных сумм, причитающихся работнику

(статья 142 Трудового Кодекса РФ)

Работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с Трудовым Кодексом РФ и иными федеральными законами.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Не допускается приостановление работы:

в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;

в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

государственными служащими;

в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования;

работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

В период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте.

Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику

(статья 236 Трудового Кодекса РФ)

При нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

«Вы не жалеете государство». На медиков, требующих надбавок, оказывают давление

«СУММЫ В РАЗЫ МЕНЬШЕ ОБЪЯВЛЕННЫХ»

В марте 2020 года в Казахстане утвердили ежемесячные надбавки к заработной плате медицинским работникам, задействованным в противоэпидемических мероприятиях. Сумма выплат, в зависимости от группы риска, составляла 212, 425 и 850 тысяч тенге. В Семее работники станции скорой медицинской помощи, по их словам, получили выплаты лишь один раз.

— Этот приказ вышел на три месяца. Но наше руководство даже в первый раз не хотело платить. Они половину только оплатили, а когда мы начали шуметь, тогда выплатили вторую половину, — говорит фельдшер Сауле Толеутайкызы. Она посчитала, что ей положены выплаты в размере 425 тысяч тенге в месяц.

Слова Сауле Толеутайкызы подтверждает водитель машины скорой медицинской помощи Серик Жумагалиев. Он рассказывает, что положенные по указу президента 212 тысяч он и его коллеги получили один раз. По словам водителя, они получают надбавки за контакт с больным или с человеком с подозрением на коронавирус, однако суммы в разы меньше объявленных.

— За остальные месяцы то 10, то 15, то 30 тысяч тенге прибавки к зарплате, — говорит Жумагалиев.

Работники уточняют, что сейчас сумма надбавок зависит от количества часов и минут, которые они провели с пациентом, зараженным коронавирусом.

«Как вы не жалеете государство?!» — руководство ФОМС из Усть-Каменогорска так и сказало.

— Наш заместитель главного врача объяснила, что не каждому надбавки оплачиваются и в «скорой» почасовая оплата. Но мы ходили к юристам, они сказали, что четко написано, что всем, кто за сутки хоть одного больного возит, — им всем должны быть выплаты. У нас семь-восемь суток в месяц выходит.

«ГОВОРЯТ, МЫ ДОЛЖНЫ БЫТЬ БЛАГОДАРНЫ ГОСУДАРСТВУ»

Серик Жумагалиев добавляет, что в нынешнем году, кроме всего прочего, водителям снизили часовую ставку с 75 тенге в час до 52 тенге. На вопросы и претензии, по его словам, руководство не реагирует.

На вопросы и претензии, по его словам, руководство не реагирует.

— Почему такое отношение к нам, не знаю. Говорят, что мы должны быть благодарны государству, что оно нам работу дало.

Чтобы получить ответы на свои вопросы, 8 декабря около 30 врачей выездных бригад, фельдшеров и водителей вышли к воротам станции. Они также говорили об отсутствии медицинских отчислений и задержке пенсионных отчислений. В тот день руководство назвало причиной сложившейся ситуации «непредвиденные обстоятельства по ковиду» и пообещало «покрыть всё» в декабре.

После этого, по словам Серика Жумагалиева и Сауле Толеутайкызы, на возмущающихся медработников начали оказывать давление.

— Мне старший фельдшер сказал: «Я вас запомнила, вы в черном списке», — говорит Сауле.

Серику, по его словам, сказали, что могут не заключить с ним трудовой договор на следующий год.

— Все жалуются, но жалуются в курилке, столовой, а пойти руководству сказать — боятся. Те начинают запугивать прокуратурой, в суд подать, якобы неправильно информацию подаешь, — говорит водитель.

«КТО СКАЗАЛ? ЖУМАГАЛИЕВ? ВОТ Я ЕМУ…»

Заместитель главного врача станции скорой медицинской помощи города Семей Гаухар Мансурова утверждает, что проблема медработников станции «была решена еще 7 декабря».

— Еще 7 декабря всё это было решено. И зарплату, и пенсионные отчисления, и страховые — всё это было оплачено. Мы перерасчет сделали и подали документы в ФОМС. Считаем мы по дням, — говорит она.

Гаухар Мансурова заинтересовалась личностью того, кто рассказывает СМИ о том, что надбавки к заработной плате выплачены не были.

— Кто сказал? Жумагалиев? Вот я ему… — сказала заместитель главного врача станции скорой медицинской помощи и отметила, что выплаты по 212–850 тысяч были сделаны уже давно, а сейчас делается перерасчет.

Между тем министр здравоохранения Алексей Цой в конце ноября отметил, что «государство принимает беспрецедентные меры поддержки медицинских работников, задействованных в борьбе с COVID-19».

— Сейчас к основному окладу добавляется от 200 до 850 тысяч тенге в месяц. Для примера: врач в инфекционной больнице, оклад которого составляет 250 тысяч тенге, с марта по сентябрь получил дополнительно 1,7 миллиона тенге и дополнительную надбавку он получил ещё 850 тысяч тенге в месяц. То есть его зарплата за этот период составила 7,7 миллиона тенге. Если взять, допустим, медсестру из того же инфекционного стационара, у неё зарплата была 153 тысячи тенге, 850 тысяч она также получает за работу в рисковых условиях, то есть около семи миллионов тенге за этот период она получила, — сообщил министр.

Врачи, фельдшеры и водители скорой медицинской помощи тоже входят в предусмотренные категории.

«ЛЮДИ ДОЛЖНЫ ПОЛУЧАТЬ ГАРАНТИРОВАННЫЕ НАДБАВКИ»

Пресс-секретарь Фонда социального медицинского страхования Асия Аймагамбетова объясняет, что они делают выплаты только по спискам, которые им предоставляет региональная комиссия, созданная при оперативном штабе по борьбе с коронавирусом. Комиссии, в свою очередь, получают списки от медицинских организаций.

Комиссии, в свою очередь, получают списки от медицинских организаций.

— Этот список попадает в Фонд медицинского страхования. Он уже оплачивает, но не каждому врачу, а медицинской организации. Списки утверждаются ежемесячно. По Семею уже были вопросы, мы подключались. Люди работают, подвергают себя опасности, они должны получать гарантированные надбавки, — говорит пресс-секретарь Фонда социального медицинского страхования.

«Вопросы», о которых говорит Асия Аймагамбетова, тоже касаются надбавок. В августе сотрудники Больницы скорой медицинской помощи жаловались на то, что им не платят положенных выплат. После этого вопрос решился.

«ОДНОРАЗОВЫЕ СИЗ СТИРАЛИ ПОВТОРНО»

Фельдшер Сауле Толеутайкызы и водитель Серик Жумагалиев обращают внимание и на другие проблемные моменты. Оба работают в этой сфере не один год, и «повидали всякое».

Серик рассказывает, что на станции уменьшили количество бригад, а работников лишили премий.

— Министр здравоохранения говорит: если не хватает машин, не успеваете, увеличивайте бригады. А нас, наоборот, сокращают. Новые машины, которые дали, месяц стояли на центральной станции: то документов на них не было, то за номера заплатить не могли. Теперь обратно сокращение бригад идет, и эти новые машины забирают и отдают в регионы. А неоформленные машины, которые до сих пор стоят на территории, потом дадут нашим водителям скорой помощи, — говорит Жумагалиев.

Премию, считает он, должны были дать им в мае — на праздник, однако они так ее и не увидели.

— Деньги пришли, нам сам руководитель об этом сказал. А потом сказал, что передает ее водителям из сёл, районов: им зарплату не дали. Сказал, что вернет нам премию, когда им зарплату дадут. И всё, про деньги уже забыли, а там немаленькие суммы.

Сауле тоже говорит, что «забыла, что такое премия». Даже на профессиональный праздник.

Немало медработников возмущаются отсутствием средств защиты.

— Летом они нам выдавали бэушные комбинезоны, халаты. Все эти одноразовые вещи стирали повторно и выдавали. Сначала они их хоть утюжили, а потом стали вообще выдавать влажными. Они клеенчатые, непригодны для повторного использования, — говорит фельдшер Сауле Толеутайкызы.

Водителей, утверждает Серик Жумагалиев, особо не берегут.

— Маски перестали давать. Раньше одну маску на смену давали, сейчас перестали давать. Перчатки не получаем. И маски стираные давали, которые должны быть одноразовыми, — рассказывает водитель машины скорой помощи. — Масла на долив нет для новых машин, говорят — самим покупать, если нужно. А пока не привезли, старое масло для новых машин не подходит.

Машины, о которых говорит Серик Жумагалиев, были куплены в количестве 50 штук за 1,1 миллиарда тенге. Каждая машина стоила 21,9 миллиона тенге.

2020 год оказался для станции самым расходным за последние пять лет: если в 2019 году сумма всех государственных контрактов учреждения составляла 450 миллионов тенге, то в 2020-м она увеличилась до 3,2 миллиарда тенге.

В конце нынешнего года больницы скорой медицинской помощи отличились: в Алматы бывшего директора приговорили к шести годам заключения за хищение 2,7 миллиона тенге, а директора станции в Алматинской области приговорили к ограничению свободы за хищение 2,5 миллиона тенге.

По последним данным, в Казахстане коронавирусом заразилось 12 983 медицинских работника. Зарегистрировано 182 летальных исхода.

Список получателей «коронавирусных» надбавок в РК могут пополнить медики мобильных бригад

Сейчас доплаты варьируются от 212 тысяч до 850 тысяч тенге в зависимости от группы риска.

Министерство здравоохранения РК готовит поправки в приказ о надбавках к заработной плате медработников, задействованных в борьбе с КВИ, передает BaigeNews.kz со ссылкой на пресс-службу Фонда социального медицинского страхования (ФСМС).

Поправки предполагают расширение категорий медицинских работников, которые смогут получать надбавки к заработной плате. Прежде всего, это коснется сотрудников, задействованных в работе мобильных бригад.

Прежде всего, это коснется сотрудников, задействованных в работе мобильных бригад.

В ФСМС напомнили, что для стимулирования и поощрения медицинских работников, задействованных в противоэпидемических мероприятиях по коронавирусу, предусмотрены надбавки к заработной плате. Приказом Министерства здравоохранения определены группы риска, порядок формирования списков получателей и размеры выплат. В зависимости от группы риска доплата медработникам составляет от 212 тысяч тенге (5 МЗП) до 850 тысяч тенге (20 МЗП).

«Списки получателей надбавок формируют региональные комиссии, созданные при оперативных штабах. Председателями комиссий являются заместители акимов, в их состав также входят сотрудники филиалов Фонда медстрахования, региональный главный государственного санитарный врач, представители управлений здравоохранения, неправительственных организаций», — пояснили в ФСМС.

В свою очередь, выплаты медицинским работникам, заболевшим коронавирусом, осуществляются Министерством труда и социальной защиты населения по заявкам управлений здравоохранения регионов на основании решения региональных комиссий.

В ФСМС также напомнили, что в июле выплатили свыше 24 миллиардов тенге дополнительно к установленной заработной плате медработников. Также сообщается, что число медиков, привлекаемых к работе в опасных условиях с инфекцией, растет ежемесячно. Если в июне надбавку получили свыше 53 тысяч медработников, то в июле их численность выросла до 78 тысяч.

Учет оплаты труда в Казахстане

Исчисление средней заработной платы

Исчисление средней заработной платы работников во всех случаях, когда законодательными актами гарантировано сохранение средней заработной платы осуществляется в соответствии с Постановлением Правительства Республики Казахстан от 210.12.2007 года № 1394.

Для исчисления средней заработной платы расчетным периодом являются двенадцать календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая оплата (выплата) согласно законодательству, или период фактически отработанного времени, если работник проработал у работодателя менее двенадцати календарных месяцев (года).

Под событием понимается уход работника в отпуск, прекращение или расторжение индивидуального трудового договора, наступление временной нетрудоспособности, беременности и родов и другие случаи, связанные с сохранением или выплатой средней заработной платы, социального пособия по временной нетрудоспособности, беременности и родам, социального пособия женщинам (мужчинам), усыновившим или удочерившим детей, в соответствии с законодательством Республики Казахстан. Во всех случаях из расчетного периода исключаются праздничные дни, установленные законодательством Республики Казахстан.

Для определения средней заработной платы работников используется средний заработок. Исчисление средней заработной платы производится из расчета среднего заработка за соответствующий период, с учетом установленных премий, кроме разовых премий. Средняя заработная плата работника исчисляется путем умножения среднего дневного заработка на количество рабочих дней, приходящихся на период события. Средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени. В случае повышения заработной платы исчисление средней заработной платы производится с учетом коэффициента повышения. Коэффициент повышения рассчитывается путем деления должностного оклада (ставки), установленного в месяце наступления события, на должностной оклад (ставку), установленного до повышения.

Средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени. В случае повышения заработной платы исчисление средней заработной платы производится с учетом коэффициента повышения. Коэффициент повышения рассчитывается путем деления должностного оклада (ставки), установленного в месяце наступления события, на должностной оклад (ставку), установленного до повышения.

Премии и другие выплаты стимулирующего характера, предусмотренные системой оплаты труда, включаются при подсчете средней заработной платы по времени начисления, а не по времени фактического получения: квартальные, полугодовые, годовые премии и (или) вознаграждения за выслугу лет, по итогам работы за год, предусмотренные системой оплаты труда и премирования, а также другими формами материального поощрения, учитываются соответственно в размере 1/3, 1/6, 1/12 за каждый месяц расчетного периода; месячные премии — не более одной за каждый месяц расчетного периода.

В тех случаях, когда время, приходящееся на расчетный период, отработано не полностью, премии и другие выплаты стимулирующего характера учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде.

В Казахстане утвердили надбавки до $1,9 тыс. для борющихся с коронавирусом медиков | 30.03.20

Правительство Казахстана утвердило в понедельник надбавки в размере от 477 до 1 900 долларов для медиков, занятых в борьбе с распространением коронавируса. Об этом сообщила пресс-служба кабинета министров.

«Госкомиссия в рамках исполнения поручения президента Республики Казахстан Касым-Жомарта Токаева утвердила решение об установлении ежемесячной фиксированной надбавки к заработной плате медицинским работникам, задействованным в противоэпидемических мероприятиях», — говорится в сообщении.

Выплаты будут производиться в течение трех месяцев по трем группам риска заражения коронавирусом. К первой категории «очень высокого риска» относятся врачи, средние и младшие медработники инфекционных стационаров, включая отделения реанимации. Надбавка составит 20 минимальных заработных плат (МРЗП) или 850 тыс. тенге (1,9 тыс. долларов).

Надбавка составит 20 минимальных заработных плат (МРЗП) или 850 тыс. тенге (1,9 тыс. долларов).

Во второй группе так называемого высокого риска находятся врачи, средние и младшие медработники провизорных стационаров и скорой помощи. Надбавка для них составит 10 МРЗП или 425 тыс. тенге (953 доллара). К категории «среднего риска» отнесены врачи, средние и младшие медработники карантинных стационаров, санитарные врачи (госслужащие), водители скорой помощи и другие. Размер их надбавки составит 5 МРЗП или 212,5 тыс. тенге (477 долларов).

«Глава правительства [Аскар Мамин] поручил министерству труда и социальной защиты населения обеспечить страхование здоровья и жизни медицинских работников. В случае заболевания коронавирусной инфекцией медработника единовременные социальные выплаты из госфонда социального страхования составят 2 млн тенге (4,4 тыс. долларов), в случае смерти — 10 млн тенге (22,4 тыс. долларов)», — рассказали в пресс-службе.

«Следует обеспечить эффективность оказания господдержки нуждающимся гражданам. При этом механизм назначения помощи должен быть максимально простым и удобным для населения», — отметил премьер-министр.

При этом механизм назначения помощи должен быть максимально простым и удобным для населения», — отметил премьер-министр.

На сколько хотят повысить зарплату работникам культуры и почему это коснётся не всех?

В начале апреля Министерство культуры и спорта подняло вопрос о повышении заработных плат работникам культуры. Мы решили разобраться, кого реально затронет министерская инициатива, как будет происходить повышение заработных плат артистов, библиотекарей, работников музея и от чего они в принципе зависят?

Что предлагает Министерство культуры и спорта?

Ведомство разработало дополнения в постановление Правительства Республики Казахстан от 31 декабря 2015 года № 1193 «О системе оплаты труда гражданских служащих, работников организаций, содержащихся за счёт средств государственного бюджета, работников казённых предприятий».

Его цель – повышение заработной платы работников театров, музеев и библиотек. Министерство планирует вернуть к должностному окладу этих сотрудников надбавочный коэффициент – 1,72. Этот коэффициент был отменён в 2015 году, что снизило зарплаты работников культуры.

Почему введение коэффициента считается необходимым?

Работники театров, музеев и библиотек получают действительно немного. Эксперты Минкультуры утверждают: в 2018 году средняя заработная плата в Казахстане составила 158 тысяч тенге, однако средний размер заработной платы работников культуры оставался на уровне 80-120 тысяч тенге, что ниже средней заработной платы на 38-78 тысяч.

Схожие данные предоставляет и Комитет по статистике:

В прошлом году в среднем по РК работники различных отраслей по всем организациям без учёта малых предприятий получали 162 тысячи тенге;В сфере искусства, развлечений и отдыха – всего 127 тысяч тенге.

Это почти на 22% меньше среднестатистического месячного заработка в стране.

Более того, согласно данным комитета, множество специалистов, занятых в сфере искусства и досуга, получали и того меньше. Так, к примеру:

- главный художник-модельер – 57 тысяч тенге

- администратор зала – 54 тысячи тенге

- артист балета – 95 тысяч, а артист вспомогательного состава – всего 58 тысяч тенге

- артист оркестра – 86 тысяч тенге

- артист танцевально-хорового коллектива – 47 тысяч

- балетмейстеры – 84 тысячи тенге

- дизайнеры-реставраторы – 75 тысяч тенге

- звукорежиссёры – 65 тысяч тенге.

Не лучше обстоят дела в архивной и библиотечной сферах, а также в музейном деле:

- начальник архива – 133 тысячи тенге

- архивариус – 78 тысяч тенге

- археограф – 74 тысячи тенге

- директор выставочного или демонстрационного зала – 99 тысяч тенге

- библиограф – 81 тысячу тенге

- палеограф – 63 тысячи тенге

- искусствовед – 62 тысячи тенге

- хранитель экспонатов – 52 тысячи тенге.

Как считаются зарплаты работников культуры?

Чтобы понять, как будет работать коэффициент надбавки, который предлагает ввести министерство, надо разобраться, что такое должностной оклад и как он рассчитывается.

Поясним: заработные платы сотрудники театров, музеев и библиотек, как и гражданских служащих, бюджетников и работников казённых предприятий считаются на основе БДО – базового должностного оклада. Сегодня он составляет 17697 тенге.

Далее для исчисления должностных окладов (ДО) к БДО предусмотрены различные надбавки и доплаты, а также применяются коэффициенты:

• коэффициенты по функциональным блокам

• коэффициенты для исчисления должностных окладов (тарифных ставок) рабочих

• специальные доплаты.

Подробности и расчётные таблицы можно найти здесь:

Коэффициенты рассчитывают исходя из таких понятий, как «категория» и «квалификация» работника. Их вычисляют, исходя из стажа и образования человека. Чем выше категория и квалификация, тем выше коэффициент при расчёте должностного оклада.

Их вычисляют, исходя из стажа и образования человека. Чем выше категория и квалификация, тем выше коэффициент при расчёте должностного оклада.

Например, для руководителя ГУ/ГКП республиканского значения коэффициенты, в зависимости от стажа работы, составляют от 5,84 до 7,08. При умножении на БДО получаем основной должностной оклад от 103351 до 125295 тенге.

Или, к примеру, для специалиста основного персонала высшего уровня квалификации высшей категории, в зависимости от стажа, ДО составит от 65833 до 77159 тенге.

Такой же расчёт для специалиста среднего уровня квалификации высшей категории даст в зависимости от стажа оклад от 57338 до 66718 тенге.

Что даёт новый коэффициент?

Если инициатива минкульта будет принята, то должностные оклады работников театров, музеев и библиотек будут умножаться на коэффициент 1, 72. То есть, проще говоря, чтобы получить сумму, которой будет равен новый должностной оклад работника культуры, БДО надо умножить на коэффициент, который зависит от категории и квалификации работника, после чего результат умножается на предлагаемый коэффициент 1, 72.

Возьмём уже рассчитанные должностные оклады для работников культуры. Для руководителей ГУ/ГКП республиканского значения в среднем такой оклад составляет 114 013 тенге. Тогда при применении коэффициента 1,72 должностной оклад такого сотрудника достигнет 196102 тенге.

Специалист основного персонала высшего уровня квалификации высшей категории в среднем имеет основной оклад в 71303 тенге. С учётом предлагаемого коэффициента показатель вырастет до 122641 тенге.

Должностной оклад специалиста среднего уровня квалификации высшей категории в среднем составляет 61859 тенге. При введении коэффициента Должностной оклад вырастет до 106398 тенге.

Есть ли ещё какие-то надбавки?

Помимо коэффициента, есть и специальные надбавки. Их прибавляют к должностному окладу. Например, за особые условия труда работникам культуры добавляют по 20-30% от БДО. К особым условиям труда для работников библиотек, клубных учреждений и музеев, к примеру, относится работа с гражданами, имеющими особенности в физическом развитии, со слепыми и глухими гражданами.

Также к особым условиям труда относится экскурсионное обслуживание в пещерах, курганах и других аналогичных объектах, или работы по консервации, реставрации, описанию для обеспечения сохранности и использованию библиотечного и музейного фондов, или проведение археологических раскопок, расшифровка и реставрация артефактов и многое другое.

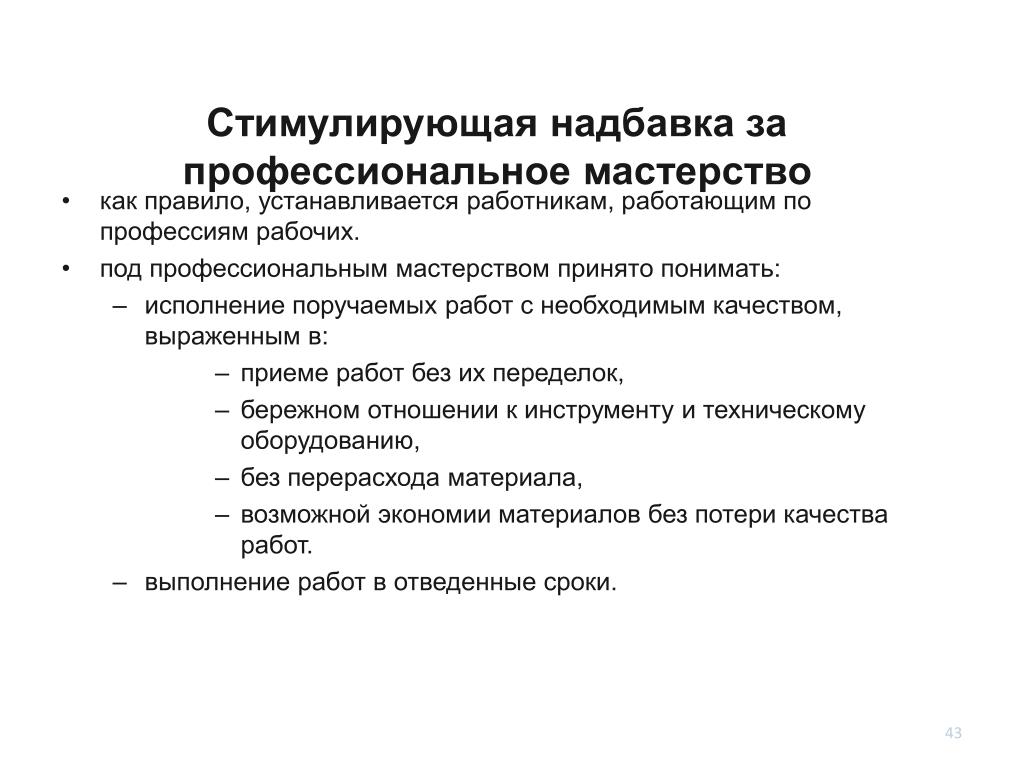

Также существует доплата за профессиональное мастерство. Например, за исполнение главных/ведущих ролей или партий, занятость в текущем репертуаре, за техническое мастерство артистам театров, оперы, оперетты, балета, музыкальной комедии, цирка и прочее полагается надбавка до 50 % от должностного оклада.

Доплата за микробы

Помимо этого, есть и надбавка 30% от БДО за работу с документами на бумажной основе, киноплёнкой и фотоплёнкой, заражёнными плесневыми грибками, актиномицетами и патогенными микробами, а также за реставрацию таких носителей информации с применением вредных химических растворов и т. д.

Заметим, это означает, что ввод коэффициента 1,72 вовсе не равен росту заработных плат на 72%, как и сама заработная плата не равна должностному окладу. Рост заработной платы каждого из работников должен считаться отдельно, с учётом множества разных факторов, включая надбавки, премии и прочее.

Рост заработной платы каждого из работников должен считаться отдельно, с учётом множества разных факторов, включая надбавки, премии и прочее.

В то же время даже рост непосредственно должностного оклада сразу на 72% станет хорошим подспорьем работникам сферы культуры, учитывая, что прогнозируемый Национальным банком РК коридор инфляции на текущий год составляет всего 4-6%.

Кому из работников культуры стоит ждать повышения?

В перечень организаций, работникам которых повысят зарплату, входят 9 республиканских государственных учреждений и 33 республиканских государственных казённых предприятия – всего 42 организации.

Среди них:

- Национальный архив РК

- Республиканская библиотека для незрячих и слабовидящих

- Национальная государственная книжная палата

- ГАТОБ имени Абая

- Казахский государственный академический театр драмы имени М. Ауэзова

- Театр драмы имени М. Лермонтова

- Историко-культурный музей-заповедник «Сарайшық»

- Заповедник-музей «Танбалы».

Полный перечень можно прочесть здесь.

Министерство планирует повысить заработные платы 5399 сотрудников, работающих в этих организациях. Утверждённый фонд оплаты труда (ФОТ) этих сотрудников составляет на 2019 год 7,3 миллиарда тенге. С учётом ввода коэффициента ФОТ составит 10,8 млрд тенге. В 2020 году ФОТ с учётом роста заработных плат составит 11,3 миллиарда тенге против 7,6, утверждённых на данный момент.

Заметим, по последним данным Комитета по статистике, за 12 месяцев 2018 года списочная численность работников сферы культуры составляла 65,9 тысячи человек.

То есть рост заработных плат коснётся лишь примерно каждого 12-го работника сферы, то есть где-то около 8 %. Ещё один примечательный момент – в списке учреждений, сотрудники которых могут ожидать повышения, – только республиканские организации. То есть работники городских и сельских театров, музеев, архивов и библиотек на повышение заработных плат в рамках этого проекта Минкультуры рассчитывать не могут.

Положение об оплате труда — Акмолинская областная психиатрическая больница

«Согласовано» «Утверждаю»

Председатель Главный врач ГКП на ПХВ

профсоюзного комитета «Областной центр

психического здоровья»

__________Т.Е. Махметов ___________К.С. Раскулов

«___»_____________2018г «___»______________2018г

Положение

об оплате труда работников

ГКП на ПХВ «Областной центр психического здоровья»

при управлении здравоохранения Акмолинской области.

- Общие положения

Настоящее положение регулирует трудовые отношения и определяет заработную плату работников ГКП на ПХВ «Областной центр психического здоровья» при управлении здравоохранения Акмолинской области (далее – ГКП на ПХВ «ОЦПЗ»).

Фонд оплаты труда формируется из бюджетных и внебюджетных средств. Размер фонда оплаты труда ГКП на ПХВ «ОЦПЗ» устанавливается ежегодно в плане развития и утверждается Управлением здравоохранения Акмолинской области.

- Нормативная база

Положение регламентируется следующими нормативными правовыми актами:

- Закона Республики Казахстан от 01 марта 2011 года № 413-IV «О государственном имуществе»;

- Трудового Кодекса Республики Казахстан от 23 ноября 2015 года №414-V ЗРК;

- Постановления Правительства Республики Казахстан от 31 декабря 2015 года №1193 «О системе оплаты труда гражданских служащих, работников организаций, содержащихся за счет средств государственного бюджета, работников казенных предприятий»;

- Приказа Министра здравоохранения Республики Казахстан от 07 апреля 2010 года № 238 «Об утверждении типовых штатов и штатных нормативов организаций здравоохранения»;

- Приказ МЗ РК от 22 ноября 2017 года № 857 «Правила организации и оплаты дежурств медицинских работников».

- Приказ МЗ РК от 28 декабря 2015года № 1053 «Об утверждении Списка производств, цехов, профессий и должностей, перечня тяжелых работ, работ с вредными и (или) опасными условиями труда, работа в которых дает право на сокращенную продолжительность рабочего времени, дополнительный оплачиваемый ежегодный трудовой отпуск и повышенный размер оплаты труда, а также правил их предоставления».

- Коллективного договора трудового коллектива ГКП на ПХВ «ОЦПЗ».

- Цели положения

Настоящее положение разработано и вводится в целях внедрения и дальнейшего усовершенствования единой системы оплаты труда в ГКП на ПХВ «ОЦПЗ», что направлено на повышение качества оказания медицинской помощи; обеспечение роста эффективности производственной и экономической деятельности ГКП на ПХВ «ОЦПЗ»; повышение материальной заинтересованности работников в получении максимального эффекта от своей деятельности; развитие творческой активности и инициативы работников, стимулирование их профессионального роста и повышение ответственности за конечный результат; усиление связи оплаты труда каждого работника с его личным трудовым вкладом и конечным результатом работы ГКП на ПХВ «ОЦПЗ» в целом.

- Задачи в сфере организации оплаты труда

Организация системы оплаты труда в ГКП на ПХВ «ОЦПЗ» направлена на решение следующих основных задач:

- Четкая регламентация условий и порядка оплаты труда

- Своевременное удовлетворение потребностей ГКП на ПХВ «ОЦПЗ» в трудовых ресурсах в качественном и количественном отношении в соответствии с производственными и экономическими интересами ГКП на ПХВ «ОЦПЗ».

- Обеспечение ГКП на ПХВ «ОЦПЗ» квалифицированными специалистами за счет организации эффективной системы оплаты труда, отвечающей тенденциям, складывающимся на рынке труда.

- Снижение текучести кадров в ГКП на ПХВ «ОЦПЗ».

- Устранение диспропорций в оплате труда отдельных категорий работников.

- Оплата труда

Система оплаты труда работников ГКП на ПХВ «ОЦПЗ», предусматривает 2 (два) вида оплат.

- Оплата труда в соответствии с постановлением Правительства Республики Казахстан от 31 декабря 2015 года №1193 «О системе оплаты труда гражданских служащих, работников организаций, содержащихся за счет средств государственного бюджета, работников казенных предприятий», которая предусматривает повременную оплату труда включает на основе:

- реестра должностей гражданских служащих, определенного Правительством Республики Казахстан;

- коэффициентов для исчисления должностных окладов гражданских служащих, работников организаций, содержащихся за счет средств государственного бюджета, работников казенных предприятий (за исключением рабочих), по функциональным блокам, применяемых к базовому должностному окладу;

- доплат и надбавок за условия труда, пособия на оздоровление и компенсаций.

Должностные оклады определяются путем умножения соответствующих коэффициентов, утвержденных для исчисления их должностных окладов, в зависимости от отнесения занимаемых должностей к группам категорий должностей, стажа работ по специальности на размер базового должностного оклада, установленного Правительством Республики Казахстан.

Ежегодно специальной постоянно действующей тарификационной комиссией, проводится тарификация работников по отнесению к категориям в реестре должностей, а также определяется коэффициент для исчисления должностного оклада исходя из стажа работы по данной специальности, квалификационный разряд рабочих и на основании этого составляется тарификационный список, определяющий размер тарифной ставки и всех доплат по каждому сотруднику. Тарификационный список заполняется и по утвержденной форме в разрезе каждого отделения (кабинета, отдела) и заверяется всеми членами комиссии. В течение года производится изменение тарифной ставки сотрудника при изменении стажа работы или квалификационной категории.

Для специалистов ГКП на ПХВ «ОЦПЗ», работающих в сельской местности, по решению местных представительных органов, устанавливаются повышенные должностные оклады не менее чем на 25%.

В соответствии с действующими законодательными актами работникам выплачиваются доплаты и надбавки за условия труда.

- Доплата работникам, занятым на тяжелых физических работах с вредными и опасными условиями труда:

- медицинскому персоналу (врачи, СМР и санитарки) выплачивается в соответствии с пунктом 2,3 приложения №5 к ПП РК №1193;

- специалистам аптеки, фасовщице, рабочим, служащим кухни, прачечной, выплачивается 30% от БДО в соответствии с пунктом 9.1 приложения №18 к ПП РК №1193 на основании списка (перечня) производств, цехов, профессий и должностей с вредными условиями труда, утвержденного уполномоченным государственными органом по труду.

- уборщикам производственных и служебных помещений, использующим дезинфицирующие средства 20% от БДО и при уборке туалетов с использованием дезинфицирующих средств 30% от БДО в соответствии с пунктом 9. 2 приложения №18 к ПП РК №1193.

- Доплата за заведование отделением (кабинетом) 50% от БДО, доплата за статус «Старший» 25% от БДО в соответствии с пунктами 13 и 14 приложения №18 к ПП РК №1193, а так же доплата за статус «Главная» в размере 30% от БДО в соответствии с примечанием приложения №18 к ПП РК №1193.

- Участковым врачам, медицинским сестрам выплачивается доплата за оказание медицинской помощи в условиях территориального участка в размере 50 % от БДО соответствии с пунктом 4 приложения №5 к ПП РК №1193;

- Доплата за совмещение должностей (расширение зоны обслуживания) производится в размере до 50% от должностного оклада самого работника.

- Доплата за выполнение временно отсутствующего работника производится, по усмотрению главного врача и тарификационной комиссии, исходя из фактического объема, от должностного оклада соответствующей специальности.

- Надбавка за особые условия труда выплачивается в соответствии с пунктом 15 приложения №18 к ПП РК №1193;

- Надбавка за классную квалификацию водителей выплачивается в соответствии с пунктом 10 приложения №18 к ПП РК №1193;

- Всем медицинским (врачи, СМП и ММП) и немедицинским (служащие, рабочие и водители) работникам, привлекаемым к работе в ночное время, производится доплата в размере 50% от часовой ставки в соответствии с пунктом 2 приложения №18 к ПП РК №1193. Ночным временем считается время с 22 до 6 часов утра.

- Всем медицинским (врачи, СМП и ММП) и немедицинским (служащие, рабочие и водители) работникам, привлекаемым к работе в выходные и праздничные дни, производится доплата в размере 50% от часовой ставки в соответствии с пунктом 3 приложения №18 к ПП РК №1193. Работа в выходные и праздничные дни по желанию работника может быть заменена дополнительным днем отдыха в течении месяца.

- За диагностику, лечение больных синдромом приобретенного иммунодефицита и ВИЧ-инфицированных, за проведение всех видов лабораторных исследований материалов, поступающих от больных синдромом приобретенного иммунодефицита и ВИЧ-инфицированных производить доплату в размере 60 % от ДО. Указанная доплата выплачивается пропорционально за фактически отработанные часы.

- Всем медицинским (врачи, СМП и ММП) и немедицинским (служащие, рабочие и водители) работникам, привлекаемым к работе по инициативе работодателя за пределами установленной продолжительности рабочего времени производится доплата за сверхурочную работу в размере 50% от часовой ставки в соответствии с пунктом 4 приложения №18 к ПП РК №1193.

2 приложения №18 к ПП РК №1193.

2 приложения №18 к ПП РК №1193. Ночным временем считается время с 22 до 6 часов утра.

Ночным временем считается время с 22 до 6 часов утра.

При суммированном учете подсчет сверхурочных часов производится по итогам учетного периода, для работников ГКП на ПХВ «ОЦПЗ» со сменным графиком работы учетным периодом является – год.

Для прочих медицинских (врачи, СМП и ММП) и немедицинских (служащие, рабочие и водители) работников основанием для привлечения к работе за пределами установленной продолжительности рабочего времени является приказ работодателя.

Всем медицинским (врачи, СМП и ММП) и немедицинским (служащие, рабочие и водители) работникам, включая заместителей главного врача и заведующих отделениями, оплату за работу за пределами рабочего времени по основной должности (дежурства) производить за фактически отработанное время, согласно графика дежурств, исходя из должностного оклада соответствующей должности, указанной в табеле учета дежурств, согласно ПП РК от 31 декабря 2015 года №1193. Привлечение к дежурству медицинских работников осуществляется на основании графика дежурств и приказа главного врача.

Оплата дежурств в ночное время, выходные и праздничные дни, а так же сверхурочное время производится в соответствии с Трудовым кодексом.

- Фиксированные должностные оклады:

Размеры должностных окладов главного врача, его заместителей, главного бухгалтера, система их премирования и иного вознаграждения устанавливается Управлением здравоохранения Акмолинской области.

Размеры должностных окладов административно-хозяйственного персонала (отдел бухгалтерии, планово-экономический отдел, отдел кадров, статисты, социальные работники, психологи, общебольничный персонал, хозслужба и т.д.) устанавливается ежегодно специальной постоянно действующей тарификационной комиссией и заверяются протоколом заседания

По усмотрению главного врача и председателя профсоюзного комитета за нарушения трудовой дисциплины и невыполнение целевых показателей и конечных результатов деятельности фиксированный должностной оклад работника устанавливается согласно ПП РК №1193

В целях обеспечения повышения мотивации труда медицинских работников, совершенствования организации оплаты труда вводится дифференцированная форма оплаты труда в зависимости от объема, качества и результатов работы.

Дифференцированная оплата выплачивается при сложившейся экономии бюджетных и внебюджетных средств, согласно Положения о дифференцированной оплате труда.

- Компенсационные и социальные выплаты

ГКП на ПХВ «ОЦПЗ» предоставляет работникам все виды выплат компенсационного и социального характера, предоставление которых является обязательным по законодательству Республики Казахстан, а также все виды выплат компенсационного и социального характера, предусмотренных коллективным договором.

Пособия на оздоровление к ежегодному оплачиваемому трудовому отпуску устанавливается в размере одного должностного оклада (тарифной ставки) к квалифицированным сотрудникам ГКП на ПХВ «ОЦПЗ». Первое пособие на оздоровление выплачивается при отработке полного календарного года.

Работникам, работающим по совместительству пособие на оздоровление не выплачивается.

Работникам, имеющим фиксированный оклад пособия на оздоровление к ежегодному оплачиваемому трудовому отпуску устанавливается в размере одного должностного оклада, согласно утвержденному фиксированному должностному окладу.

Сотрудникам, не имеющим квалификацию (санитарки и прочие рабочие) пособие на оздоровление не выплачивается.

В пределах фонда оплаты труда на соответствующий отчетный период работникам ГКП на ПХВ «ОЦПЗ» выплачивается премия при сложившейся экономии бюджетных и внебюджетных средств, а так же при отсутствии кредиторской задолженности. Порядок начисления, размер и выплата премии, согласно Положения о премировании работников.

Социальные выплаты. Работникам выплачивается социальные пособия по временной нетрудоспособности и иные пособия, предусмотренные Трудовым Кодексом Республики Казахстан. Основанием для выплаты социальных пособий по временной нетрудоспособности являются листы нетрудоспособности, выданные в установленном законодательством Республики Казахстан порядке. Социальные пособия по временной нетрудоспособности выплачиваются работнику с первого дня нетрудоспособности до дня восстановления трудоспособности или до установления инвалидности из расчета средней заработной платы работника. Размеры социальных пособий, порядок назначения и выплаты определяются действующим законодательством Республики Казахстан.

Социальные пособия по временной нетрудоспособности выплачиваются работнику с первого дня нетрудоспособности до дня восстановления трудоспособности или до установления инвалидности из расчета средней заработной платы работника. Размеры социальных пособий, порядок назначения и выплаты определяются действующим законодательством Республики Казахстан.

- Заключительные положения

Настоящее положение определяет основные условия оплаты труда в ГКП на ПХВ «ОЦПЗ». Изменения и дополнения в настоящее положение вносятся приказами главного врача ГКП на ПХВ «ОЦПЗ», по согласованию с Председателем профсоюзного комитета, а также внутренними нормативными документами ГКП на ПХВ «ОЦПЗ», созданными в развитие или во изменение настоящего положения. В случае разночтений между текстом настоящего положения и изменениями и дополнениями к настоящему положению преимущественную силу имеют документы, утвержденные более поздней датой, но только в пределах внесенных изменений и дополнений.

Условия оплаты труда, определенные настоящим положением, не могут быть ухудшены по сравнению с условиями, установленными Трудовым Кодексом Республики Казахстан, законами и иными нормативными правовыми актами Республики Казахстан. Условия оплаты труда работников ГКП на ПХВ «ОЦПЗ», не урегулированные или не полностью урегулированные настоящим положением, определяются в соответствии с действующим законодательством Республики Казахстан.

Настоящее положение вводится в действие с 11 июня 2018 года и действует до момента его отмены.

Ознакомлен: Юрист ________________ Моисеенко Т.Г.

Казахстан — Другие налоги и сборы

Существуют ли в Казахстане налог с продаж и / или налог на добавленную стоимость?

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и имеющее налогооблагаемый доход, превышающий 79 530 000 тенге в любой период продолжительностью 12 месяцев подряд, должно зарегистрироваться в качестве плательщика НДС и уплатить НДС. Регистрация НДС не обязательна для всех остальных лиц.

Регистрация НДС не обязательна для всех остальных лиц.

Стандартная ставка НДС в 2020 году составляет 12 процентов и применяется к доходам, полученным от продажи товаров или услуг в Казахстане, а также к импорту товаров в Казахстан.В налоговом законодательстве предусмотрены особые правила для определения того, когда и где могут иметь место различные типы операций.

Определенные виды деятельности освобождены от НДС. Список исключенных видов деятельности включает, среди прочего, аренду или продажу жилых зданий (за исключением зданий или их частей, используемых для гостиничных услуг), а также аренду или продажу земли и прав землепользования (за исключением земли, используемой для стоянки легковых автомобилей). .

Зарегистрированные плательщики НДС должны взимать НДС со своей налогооблагаемой продукции и могут требовать возмещения входящего НДС, который они платят поставщикам, которые являются зарегистрированными плательщиками НДС в Казахстане.

Казахстанские плательщики НДС обязаны взимать НДС с себя по налогооблагаемым операциям, которые они проводят в Казахстане с нерезидентами, которые не являются плательщиками НДС в Казахстане.

Налогоплательщики могут потребовать возмещения этого самостоятельно начисленного НДС.

База НДС для импортируемых товаров включает заявленную таможенную стоимость товаров и любые акцизы, таможенные пошлины и сборы за таможенное оформление, уплачиваемые при таможенном оформлении товаров. Импортеры должны уплатить импортный НДС до того, как товары пройдут таможенную очистку.

Освобождение от НДС на момент импорта доступно для определенных типов оборудования, фармацевтических препаратов, сырья и запасных частей.

Заявки и платежи по НДС подлежат оплате ежеквартально. Сумма, причитающаяся государству, представляет собой разницу между общей суммой выходящего НДС, взимаемой налогоплательщиком в течение налогового периода, и общей суммой входящего и / или импортного НДС, который налогоплательщик уплачивает в течение налогового периода.

Некоторые виды деятельности облагаются НДС по ставке 0 процентов.В перечень таких видов деятельности входят, в частности, экспорт товаров из Казахстана, продажа аффинированных драгоценных металлов Национальному банку Казахстана, международные транспортные услуги, реализация товаров на территории особых экономических зон, реализация некоторых товаров собственного производства. нефтяным или горнодобывающим компаниям, чей контракт на недропользование дает им освобождение от импортного НДС, и продажи определенных товаров собственного производства компаниям, заключившим с правительством Казахстана контракты об инвестициях в инфраструктуру, если продажа осуществляется во время строительства новых объектов

нефтяным или горнодобывающим компаниям, чей контракт на недропользование дает им освобождение от импортного НДС, и продажи определенных товаров собственного производства компаниям, заключившим с правительством Казахстана контракты об инвестициях в инфраструктуру, если продажа осуществляется во время строительства новых объектов

Льготы сотрудникам в Казахстане | Asinta Partners

Обязательные выплаты работникам в Казахстане включают пенсии, страхование отгрузки и занятости.Дополнительные выплаты сотрудникам включают медицинское страхование, виртуальный уход и добровольные выплаты.

Обязательные выплаты сотрудникам в КазахстанеПансионат

Граждане Республики Казахстан, иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан, имеют право на пенсионные выплаты , если иное не предусмотрено законами и международными договорами.

В соответствии со статьей 28 Конституции Республики Казахстан гражданину Республики Казахстан гарантируются минимальная заработная плата и пенсия, социальное обеспечение по возрасту, на случай болезни, потери трудоспособности, потери кормильца и по другим законным основаниям.

В настоящее время в Казахстане действует многоуровневая пенсионная система, состоящая из базового, обязательного и добровольного уровней .

Первый уровень (базовый) — государственная базовая пенсионная выплата (республиканский бюджет)

На базовом уровне предусмотрено государственное базовое пенсионное пособие , которое назначается гражданам (а также лицам, постоянно проживающим на территории республики) по достижении пенсионного возраста. Осуществляется независимо от получения солидарной и / или накопительной пенсии.

Получателями государственной базовой пенсии является более 2 млн человек .

1 июля 2018 года была изменена методология назначения пенсий, и новый механизм назначения базовой пенсии выглядит следующим образом:

- Его размер при участии в пенсионной системе 10 и менее лет или ее отсутствии будет равен 54% от прожиточного минимума (ПП).

- За каждый год, проработанный более 10 лет, базовая пенсия увеличивается на 2%. Например, стаж 20 лет — базовая пенсия 74% от ПМ, отработал 30 лет — базовая пенсия — 94% ПМ, при стаже 33 и более лет базовая пенсия составит 100%. ПМ.

Например, стаж 20 лет — базовая пенсия 74% от ПМ, отработал 30 лет — базовая пенсия — 94% ПМ, при стаже 33 и более лет базовая пенсия составит 100%. ПМ.

Например, стаж 20 лет — базовая пенсия 74% от ПМ, отработал 30 лет — базовая пенсия — 94% ПМ, при стаже 33 и более лет базовая пенсия составит 100%. ПМ.При этом стаж участия в пенсионной системе включает:

- Стаж работы, отработанный до 1 января 1998 г.

- Накопительный стаж (фактический стаж уплаты пенсионных взносов) после 1 января 1998 г.

- Прочие социально значимые периоды (уход за ребенком до 3 лет — (в течение 12 лет) периоды ухода за инвалидом первой группы, одиноким инвалидом второй группы и пенсионером по старости, нуждающимся в посторонней помощи, как а также для пожилого человека, достигшего восьмидесятилетнего возраста, и инвалида с детства до 16 лет, время проживания супругов военнослужащих, сотрудников спецслужб, дипломатических работников).

Второй уровень (обязательный) — это пенсия из солидарной системы (республиканский бюджет) и Единого накопительного пенсионного фонда, которая требует обязательных пенсионных взносов и обязательных профессиональных пенсионных взносов.

С переходом на накопительную пенсионную систему, предусматривающую перечисление обязательных пенсионных взносов всеми работниками, каждый работодатель обязан проводить регулярный перевод ОПВ в размере 10% от ежемесячного дохода работника (не более 75 минимальных размеров оплаты труда) на индивидуальный пенсионный счет работника, открытый в ЕНПФ.

В соответствии со статьей 31 Закона лица, имеющие пенсионные накопления в ЕНПФ, имеют право на пенсионные выплаты:

1) При достижении пенсионного возраста — 59 лет для женщин / 63 года для мужчин.

2) Если пенсионных накоплений достаточно для обеспечения выплаты не ниже минимальной пенсии, мужчины в возрасте 55 лет и женщины — 50 лет 6 месяцев, заключив договор пенсионного аннуитета.

3) инвалиды первой и второй групп, если инвалидность установлена на неопределенный срок.

4) Иностранцы и лица без гражданства, выехавшие из страны на постоянное место жительства за пределы Республики Казахстан, представившие документы, подтверждающие факт выезда.

Третий уровень (добровольный) — Выплаты за счет добровольных пенсионных взносов.

Добровольные пенсионные взносы — денежные средства, внесенные работниками по собственной инициативе в ЕНПФ и (или) добровольный накопительный пенсионный фонд за себя или третьими лицами. Их размер и срок выплаты определяются договором о пенсионном обеспечении за счет добровольных пенсионных взносов.

Плательщик добровольных пенсионных взносов — физическое или юридическое лицо, которое вносит добровольные пенсионные взносы за свой счет.

Оплачиваемый отпуск

В соответствии со статьей 99 Трудового кодекса беременным женщинам, женщинам, родившим ребенка / детей, женщинам и мужчинам, усыновившим новорожденного / детей, предоставляется следующий отпуск в связи с рождением ребенка:

- Отпуск по беременности и родам

- Отпуск сотрудникам, усыновившим новорожденного / детей

- Оставить без сохранения содержания по уходу за ребенком до достижения им возраста 3 лет

Продолжительность отпуска по беременности и родам в соответствии со статьей 99 Кодекса составляет 126 календарных дней (70 календарных дней до родов и 56 календарных дней после родов).В случае осложненных родов или рождения двух и более детей дается 70 дней. Количество выходных дней в году не зависит от продолжительности работы, поэтому не имеет значения, сколько времени вы проработали у работодателя.

В дополнение к отпуску по беременности и родам может быть предоставлен необязательный отпуск без сохранения содержания по уходу за ребенком на срок до 3 лет. Согласно статье 99 Кодекса такой отпуск может получить отец или мать ребенка, а если ребенок остался без попечения родителей, то ближайшие родственники, т.е.е. кто реально будет заниматься воспитанием ребенка.

| Для неработающих женщин | Для работающих женщин |

| Виды выплат и пособий | |

| Единовременное государственное пособие при рождении ребенка | |

| Единовременная социальная выплата за потерю дохода в связи с беременностью и родами, усыновлением новорожденного (детей) | |

| Ежемесячное социальное пособие по уходу за ребенком по достижении одного года | Ежемесячное социальное пособие в случае потери дохода в связи с уходом за ребенком по достижении возраста одного года |

Работающие женщины, являющиеся участниками системы обязательного социального страхования, имеют право на получение социальных пособий (то есть за которых работодатель уплачивает социальные отчисления).

Расчет единовременной выплаты за отпуск по уходу за ребенком — Это социальное пособие рассчитывается только для работающих женщин, и размер определяется социальными отчислениями за последние 12 месяцев до даты наступления социального риска, независимо от фактически отработанного периода . Сумму выплаты можно найти, умножив средний ежемесячный доход за последние 12 месяцев, из которых были уплачены социальные взносы, на соответствующее количество дней нетрудоспособности, и вычтите 10% для пенсионных взносов.

Для расчета суммы выплат необходимо разделить общий доход за последние 2 года (о чем свидетельствуют социальные отчисления) на 24 месяца, затем умножить на 0,4 и вычесть 10% пенсионных взносов.

Страхование занятости

Это ежемесячная страховая выплата, причитающаяся работнику в качестве возмещения ущерба, связанного с потерей заработка (дохода) работником в связи со степенью утраты профессиональной трудоспособности от 30% до 100% включительно, осуществляется страховщик.

Размер среднемесячного заработка (дохода), учитываемого для исчисления упущенного заработка (дохода), подлежащего возмещению, не может превышать десятикратный размер минимального заработка, установленного на соответствующий финансовый год Законом о республиканском бюджете. дату заключения договора обязательного страхования работника от несчастных случаев.

Размер страховой выплаты осуществляется за вычетом социальной выплаты на случай потери трудоспособности из Государственного фонда социального страхования.

Обязательные пенсионные взносы удерживаются и переводятся из страховых выплат, производимых страховщиком в счет возмещения ущерба, связанного с потерей заработка (дохода), в единый накопительный пенсионный фонд.

Общая сумма страховых выплат по возмещению дополнительных расходов, причиненных вредом здоровью, не может превышать следующие размеры (в месячных расчетных показателях, установленных на соответствующий финансовый год Законом о республиканском бюджете):

1) При установлении степени утраты трудоспособности от 30% -59% включительно — 500

2) При установлении степени утраты трудоспособности от 60% -89% включительно — 750

3) При установлении степени утраты трудоспособности от 90% до 100% включительно — 1000.

Дополнительные выплаты сотрудникамЗдравоохранение

ПГПпо добровольному медицинскому страхованию в январе-феврале увеличился на 36% по сравнению с прошлым годом и составил 13 млрд тенге (~ 30,9 млн евро), при этом его рыночная доля (10,4%) осталась практически неизменной по сравнению с предыдущим годом.

Эксперты рынка считают, что эта тенденция вызвана удорожанием медицинских услуг и лекарств.

Добровольные пособия

Более крупные работодатели часто предоставляют сотрудникам ряд «добровольных льгот», которые могут быть предоставлены работодателем по сниженным ценам, включая личное страхование от несчастных случаев, критических заболеваний и покрытие covid-19.

Гимназии

Некоторые работодатели могут предоставить тренажерный зал на территории, в то время как более мелкие работодатели могут предложить субсидии на тренажерный зал или доступ в тренажерный зал по более низким корпоративным тарифам. Многие работодатели предпочитают субсидировать эту льготу за счет оздоровительных счетов, которые обеспечивают большую гибкость для сотрудников, нуждающихся в оздоровлении, помимо стандартных вариантов членства в тренажерном зале.

Виртуальный уход

Это позволяет сотрудникам бесплатно связаться с диетологами, натуропатами и специалистами в области психического здоровья через полис медицинского страхования.К онлайн-посещению врача может быть приложена плата за каждый прием. Некоторые услуги включают рецепты и доставку через приложение.

Тренинг по психическому здоровью

Обучение лидерству по вопросам психического здоровья, кампании по борьбе со стигмой, внимательность и программы снижения стресса становятся обычным явлением.

Правительственные сайты

Эта информация предоставлена MAI CEE, партнером Asinta по консультированию в области льгот в Казахстане.

Казахстан Компенсация и льготы Аутсорсинг

Поиск подходящих льгот и обеспечение приемлемого уровня вознаграждения являются ключевыми факторами для поиска подходящих талантов и соблюдения требований.Ваши сотрудники рассчитывают заработать определенную сумму и, по крайней мере, получить гарантированные льготы, предусмотренные законом. Несоблюдение казахстанского законодательства о компенсации или требований о льготах может привести к штрафам или задержкам.

Партнеры по глобализации могут упростить весь процесс расширения за счет компенсаций и льгот в Казахстане. Мы будем платить вашим сотрудникам через наш фонд заработной платы и добавлять их в наш план управления льготами в Казахстане, при этом следя за тем, чтобы вы соблюдали требования. Ваша единственная забота может заключаться в том, чтобы добиться успеха на новом месте.

Законы Казахстана о компенсациях

Минимальная заработная плата в Казахстане с годами медленно повышалась. В 2010 году он составлял 14 592 тенге, сейчас — 24 459 тенге, или около 63 долларов. Работодатели устанавливают заработную плату для всех сотрудников, но они должны соответствовать минимальной заработной плате. Казахстанское законодательство о компенсации также требует, чтобы работодатели платили работникам не реже одного раза в месяц в день, указанный в трудовом договоре или коллективном договоре (CBA).

Гарантированные льготы для всех сотрудников

Ваш план управления льготами в Казахстане должен включать гарантированные льготы, такие как оплачиваемый выходной, отпуск по беременности и родам и отцовский отпуск, медицинское страхование и многое другое.В стране отмечается 12 национальных праздников, многие из которых являются многодневными. Сотрудникам также должен быть предоставлен оплачиваемый отпуск продолжительностью не менее 18 дней, который оплачивается как минимум за три дня до того, как сотрудник уйдет в отпуск.

Отпуск по беременности и родам — еще одно важное пособие для сотрудников. Работницы должны получить 70 календарных дней оплачиваемого отпуска до родов и 56 дней оплачиваемого календарного отпуска после родов. Если у них более одного ребенка, они также должны получить 70 календарных дней оплачиваемого отпуска после родов.Отцы обычно получают неоплачиваемый отпуск по уходу за ребенком.

Как распределить льготы

Предоставление льгот сотрудникам должно включать больше, чем просто установленные законом льготы, требуемые по закону. Ваши сотрудники также должны получать дополнительные льготы, которые побудят их дольше оставаться на своих должностях. Некоторые из наиболее распространенных дополнительных льгот включают:

- Жилищное пособие

- Транспортное пособие

- Автомобиль компании

- Пособие на образование

Ограничения по льготам и компенсациям

Самым большим ограничением для льгот и компенсаций является создание дочерней компании.Вы должны зарегистрироваться в Казахстане, прежде чем нанимать сотрудников, платить им и распространять свой план льгот. К сожалению, процесс открытия дочерней компании не всегда проходит гладко, и могут пройти месяцы, прежде чем вы будете готовы начать работать и выплачивать компенсацию сотрудникам.

У вас не будет этого ограничения при работе с партнерами по глобализации. Мы с радостью выступим в качестве официального работодателя, используя нашу существующую дочернюю компанию, чтобы помочь вам начать работу как можно быстрее, не заботясь о соблюдении стандартов соответствия.

Начните расширяться с помощью партнеров по глобализации

Члены команды Globalization Partners являются экспертами в области международного соответствия, включая казахстанские законы о компенсации и требования о выплатах. Выбирая казахстанский аутсорсинг компенсаций и льгот, вы можете работать каждый день, не беспокоясь о несоблюдении требований. Свяжитесь с нами сегодня, чтобы узнать больше.

ДАВЛЕНИЕ ДЛЯ ИЗМЕНЕНИЙ И ДРАМАТИЧЕСКИХ РЕФОРМ на JSTOR

Пять лет назад Казахстан приступил к коренной реформе своей системы пенсионного обеспечения и социального обеспечения, чтобы перейти от неустойчивой системы государственных установленных пособий («солидарность») к системе установленных обязательных взносов (накопительной системе).Хотя оценка долгосрочного успеха преждевременна, первые результаты превзошли ожидания. В этом документе рассматриваются обоснование реформы и ее первоначальное воздействие: Почему Правительство Казахстана решило ввести новую пенсионную систему? Какие преимущества усматривало государство? Было ли решение правительства правильным и какие альтернативы существовали? В статье также анализируются вопросы пенсионной реформы, которые еще предстоит решить.

Журнал экономики Хитоцубаши был впервые опубликован Университетом Хитоцубаши в октябре 1960 года.Теперь он публикуется два раза в год и открыт для всех исследователей в области экономики. В частности, журнал экономики Хитоцубаши приобрел репутацию за выдающиеся достижения в экономических исследованиях, касающихся эмпирических, теоретических и / или исторических аспектов экономики Японии и Азии. В настоящее время его редакционная коллегия находится в ведении Высшей школы экономики и Института экономических исследований и предлагает достаточно быструю и справедливую оценку рукописей в большинстве областей экономики.

Hitotsubashi University — национальная университетская корпорация, специализирующаяся на социальных и гуманитарных науках. С момента своего основания Hitotsubashi находится в авангарде инноваций Японии. Он был локомотивом для поколений лидеров мирового бизнеса Японии, а также центром исследований, проводящим передовые исследования в глобальной академической сети социальных наук. Основана: 1875, Факультет: около 670 преподавателей, Студенты: около 6400. Университет Хитоцубаши состоит из 12 основных академических единиц — четырех факультетов, семи аспирантур и одного института.- Торговля и менеджмент (факультет, аспирантура) — Экономика (факультет, аспирантура) — Право (факультет, аспирантура) — Социальные науки (факультет, аспирантура) — Язык и общество (аспирантура) — Международная корпоративная стратегия (Высшая школа) — Международная и государственная политика (школа) — Институт экономических исследований

Что такое удержания из заработной платы? | Вычеты до и после налогообложения

Удержания из заработной платы — это заработная плата, удерживаемая из общего заработка работника с целью уплаты налогов, дополнительных расходов и льгот, таких как медицинское страхование.Эти удержания составляют разницу между заработной платой брутто и оплатой нетто и могут включать:

- Налог на прибыль

- Налог на социальное обеспечение

- 401 (k) взносы

- Предметы заработной платы 1

- Выплаты на содержание ребенка

Некоторые удержания из заработной платы являются добровольными и могут быть вычтены из зарплаты до налогообложения или после уплаты налогов, если сотрудник предоставил письменное разрешение. С другой стороны, налоги и удержания заработной платы являются обязательными, и работодатели, которые не удерживают эти вычеты, могут нести ответственность за недостающие суммы.

Как работают удержания из заработной платы?

Вычеты из заработной платы обычно обрабатываются каждый платежный период в соответствии с применимым налоговым законодательством и информацией об удержании, предоставленной вашими сотрудниками или постановлением суда. Расчеты можно сделать вручную или автоматизировать процесс с помощью поставщика услуг по расчету заработной платы. Многие компании выбирают автоматизацию, потому что она сокращает количество ошибок и гарантирует своевременную подачу платежей в соответствующие органы.

Сумма, которую вы удерживаете за каждого сотрудника, зависит от индивидуального свидетельства об удержании налога сотрудника по форме W-4, государственных и местных сертификатов удержания, выбора льгот и других деталей.Например, зарегистрирован ли сотрудник в вашем плане медицинского страхования или требуется наказание в виде судебных санкций?

Место (а) вашего предприятия и место, где ваши сотрудники предоставляют услуги, также играют важную роль в отчислениях из заработной платы, поскольку не каждый штат собирает подоходный налог.

Вычеты до налогообложения