Единый информационно-расчетный центр Ленинградской области

Выборгский район

Адрес

188800, Ленинградская область,

г. Выборг, ул. Железнодорожная, д. 2

Контактные телефоны

8 (813-78) 6-70-40

Режим приема граждан

Понедельник – среда с 08.00 до 17.15

Четверг с 8.00 до 19.00

Пятница с 08.00 до 13.00

Приозерский район

Адрес

188760, Ленинградская область, г. Приозерск, ул. Красноармейская, д. 10

Контактные телефоны

8 (813-79) 5-90-00

Режим приема граждан

Понедельник – четверг с 09.00 до 18.00

Пятница с 09.00 до 17.00

Всеволожский район

188640, Ленинградская область, г. Всеволожск, Всеволожский пр., д. 17 лит. А, оф. 403

Всеволожск, Всеволожский пр., д. 17 лит. А, оф. 403

Контактные телефоны

8 (813-70) 9-70-12

Режим приема граждан

Понедельник – четверг с 09.00 до 18.00

Пятница с 09.00 до 16.45

Кировский район

Адрес

187330, Ленинградская область, Кировский район, г. Отрадное, ул. Лесная, д. 1

Контактные телефоны

8 (813-62) 6-01-03

Понедельник – четверг с 8:00 до 17:00

Пятница с 8:00 до 16:00

Волховский район

Адрес

187403, Ленинградская область, г. Волхов, ул. Волгоградская, д.1а

Контактные телефоны

8 (813-63) 3-70-00

Режим приема граждан

Понедельник-четверг с 08. 00 до 17.00

00 до 17.00

Пятница с 08.00 до 16.00

Лодейнопольский район

187700,Ленинградская область, г. Лодейное Поле, ул. Гагарина, д. 6 корп. 1

Контактные телефоны

8 (813-64) 3-58-02

Режим приема граждан

Понедельник – четверг с 09.00 до 18.00

Пятница с 09.00 до 17.00

Подпорожский район

Адрес

187780, Ленинградская область, г. Подпорожье, ул. Комсомольская, д. 1А

Контактные телефоны

8 (813-65) 3-02-41

Режим приема граждан

Понедельник – четверг с 09.00 до 18.00

Киришский район

Адрес

187110, Ленинградская область, г. Кириши, ул. Комсомольская, д. 3

Кириши, ул. Комсомольская, д. 3

Контактные телефоны

8 (813-68) 6-00-80

Режим приема граждан

Понедельник – четверг с 8:00 до 17:00

Пятница с 8:00 до 16:45

Тихвинский район

187553, Ленинградская область, г. Тихвин, 1-й микрорайон, д. 2 (3 этаж)

Контактные телефоны

8 (813-67) 3-41-00

Режим приема граждан:

Понедельник – четверг с 09.00 до 18.00

Пятница с 09.00 до 16.45

Бокситогорский район

Адрес

187650, Ленинградская область, г.Бокситогорск, ул. Советская, д. 12

Контактные телефоны

8 (813-66) 2-00-20

Режим приема граждан

Понедельник – четверг с 08.

Пятница с 09.00 до 17.00

Технологические перерывы с 13.00 до 14.00, с 15.00 до 15.30 Официальный сайт района

Сосновоборский ГО

Адрес

188540, Ленинградская область, г. Сосновый Бор, ул. Ленинградская, д. 26

Контактные телефоны

8 (813-69) 9-50-06

Режим приема граждан

Понедельник-четверг с 09.00 до 18.00

Пятница с 09.00 до 16.45

Ломоносовский район

198412, г. Санкт-Петербург, г. Ломоносов, Дворцовый пр-т, д. 22 а

Контактные телефоны

8 (813-76) 7-37-00

Режим приема граждан

Понедельник – пятница с 08.30 до 17.30

Гатчинский район

Адрес

188304, Ленинградская область, г. Гатчина, ул. Чехова, д. 23

Гатчина, ул. Чехова, д. 23

Контактные телефоны

8 (813-71) 4-56-00

Режим приема граждан

Понедельник-пятница с 09.00 до 18.00

Пятница с 09.00 до 16.45

Тосненский район

Адрес

187000, Ленинградская область, г. Тосно, пр-т Ленина, д. 19 (вход со двора между 1-м и 2-м подъездом со стороны Москвы)

Контактный телефон

8 (812) 630-20-10

Режим приема граждан

Понедельник-четверг с 09.00 до 18.00

Пятница с 09.00 до 16.45

Лужский район

188230, Ленинградская область, г. Луга, ул. Тоси Петровой, д. 12 .

Контактные телефоны

8 (813-72) 2-01-57

Режим приема граждан

Понедельник – четверг с 08. 00 до 17.00

00 до 17.00

Пятница с 08.00 до 16.00

Адрес

188560, Ленинградская обл., г.Сланцы, ул. Грибоедова, д.1.

Телефон: 8(813-74) 6-55-27

Режим приема граждан

Понедельник – четверг с 08.00 до 17.00

Пятница с 08.00 до 16.00

Сланцевский район

Адрес

188560, Ленинградская обл., г. Сланцы, ул. Грибоедова, д.1.

Контактные телефоны

8 (813-74) 6-55-27

Режим приема граждан

Понедельник – четверг с 08.00 до 17.00

Пятница с 08.00 до 16.00

Волосовский район

Адрес

188640, Ленинградская область, г. Волосово, Вингиссара пр-т, 35

Контактные телефоны

8 (813-73) 4-00-01

Режим приема граждан

Понедельник – четверг с 08. 00 до 17.00

00 до 17.00

Пятница с 08.00 до 16.00

Кингисеппский район

Адрес

188480, Ленинградская область, г. Кингисепп, ул. Воровского, д. 3

Контактные телефон

8 (813-75) 5-50-02

Режим приема граждан

Понедельник – четверг с 08.00 до 17.00

Пятница с 08.00 до 16.00

Адрес

188490, Ленинградская область, г. Ивангород, ул. Гагарина, д. 45

Контактные телефоны

8 (813-75) 5-50-02

Режим приема граждан

Понедельник – среда, пятница с 08.00 до 12.00

Четверг – прием граждан не осуществляется

Филиальная сеть “ЕИРЦ ЛО” представлена Территориальными управлениями в районах Ленобласти. Для получения подробной информации выберите на карте интересующих район.

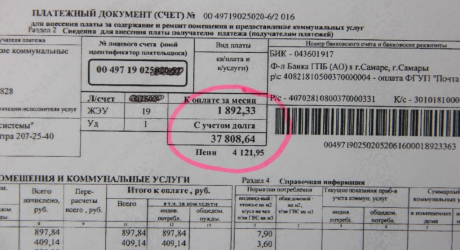

Задолженность по ЖКУ

Несколько десятков тысяч москвичей выплачивают долги за коммунальные услуги в рассрочку. Среди них те, кто привык копить квитанции и платить за несколько месяцев сразу, просто забывчивые люди или те, кто находится в трудной жизненной ситуации, например, потеряли работу.

В таких случаях специалисты советуют не игнорировать долговые платёжки, а обратиться в управляющую организацию за рассрочкой. Жителю предложат заключить договор о реструктуризации и разбить долг на суммы, которые он в состоянии оплачивать одновременно с текущими начислениями. Также стоит узнать о возможности получения субсидии на услуги ЖКХ.

Если этого не делать, к злостным должникам могут применить меры принудительного взыскания. Так, если жилец не платит больше двух месяцев, управляющая компания имеет право отключить его от коммунальных услуг без решения суда.

Если должники не поторопятся с оплатой и после решения суда, к ним придут судебные приставы. В счёт долга они могут забрать машину, дачу, гараж и другое имущество, ограничить выезд за границу, заморозить счета и вклады в банках и списать с них деньги.

В счёт долга они могут забрать машину, дачу, гараж и другое имущество, ограничить выезд за границу, заморозить счета и вклады в банках и списать с них деньги.

В любом случае специалисты городской системы расчётов и начислений за ЖКУ призывают москвичей не копить долги. Оплатить коммунальные услуги можно несколькими способами. Как правило, такую возможность предоставляют мобильные операторы, банки и платёжные сервисы. Например узнать о задолженности и оплатить ее Вы можете на сайте банка ПАО «ВТБ», для этого необходимо просто пройти по ссылке.

Для заключения соглашения о реструктуризации, а так же для уточнения, имеется ли за Вашей квартирой задолженность за ЖКУ, Вы можете обратиться в отдел по работе с задолженностью за ЖКУ расположенный по адресу: ул. Кантемировская, д.53, корп.1, кабинет №15. Часы работы:

понедельник-пятница с 08.00 до 20.00;

суббота-воскресенье с 10.00 до 15.00

обед с 12. 30 до 13.15

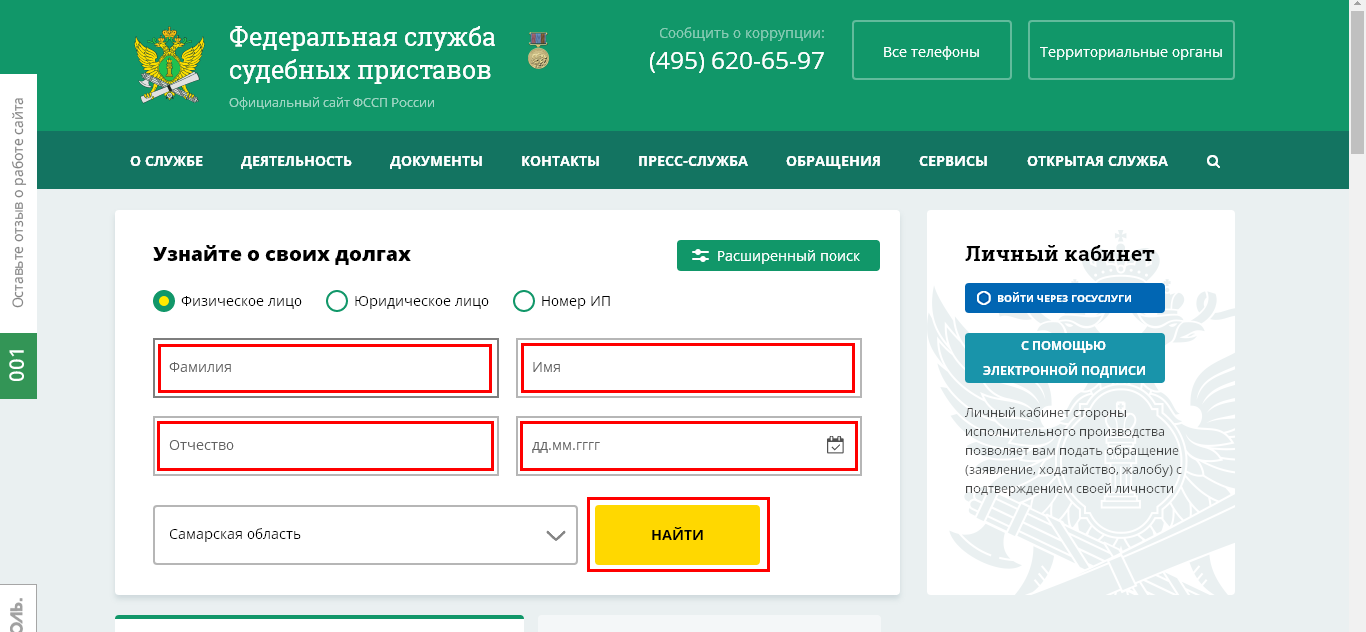

Узнать задолженность

Array

(

[0] => Array

(

[TEXT] => Оплатить онлайн

[LINK] => /service/pay/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

[class] => wallet

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[1] => Array

(

[TEXT] => Передать показания

[LINK] => /service/post/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

[class] => transfer

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[2] => Array

(

[TEXT] => Узнать задолженность

[LINK] => /service/get/

[SELECTED] => 1

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

[class] => accounting

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[3] => Array

(

[TEXT] => Квитанция по e-mail

[LINK] => /service/email/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

[class] => email

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[4] => Array

(

[TEXT] => Заключить договор

[LINK] => /service/contract/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[class] => contract

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[5] => Array

(

[TEXT] => Личный кабинет Клиента

[LINK] => /service/pc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[class] => pc

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

)

Оплата услуг через систему «Город»

Кузнецкбизнесбанк. Наш принцип – надежность.

Наш принцип – надежность.

Оплата услуг ЖКХ в один клик

банковскими картами МИР, VISA, MasterCard ЛЮБЫХ БАНКОВ в платежном кабинете Системы «Город» pay.kvartplata.ru.

Удобный сервис позволяет:

- не затрачивать время на посещение пунктов оплаты;

- экономить время на формирование расчетных документов и их реквизитов;

- получать оперативную информацию о наличии и сумме задолженности по услугам ЖКХ в режиме on-line;

- оплачивать услуги ЖКХ на общую сумму задолженности;

- просматривать и распечатывать квитанцию об оплате.

ВЫБЕРИТЕ УДОБНЫЙ СПОСОБ ОПЛАТЫ:

Без регистрации по единому номеру

в случае оплаты без регистрации квитанция в истории оплат не сохраняется

С регистрацией в личном кабинете

с сохранением всей истории оплат

Совершить оплату в Платежном кабинете легко:

— простая и удобная регистрация;

– во вкладке «Поиск услуг»- «Поиск по адресу» укажите адрес, по которому будет произведена оплата;

– выберите услугу «Оплата жилищно-коммунальных услуг г. Новокузнецка», на экране появится информация о сумме начисления/задолженности;

Новокузнецка», на экране появится информация о сумме начисления/задолженности;

– отправьте платеж в корзину для оплаты;

– в корзине нажмите на кнопку «Оплатить». Вы будете перенаправлены на защищенную страницу банка-эквайера — «Газпромбанк» (Акционерное общество), где сможете ввести данные банковской карты и завершить оплату.

Дополнительно для удобства пользователей Платежного кабинета предусмотрена возможность сохранения шаблонов платежей во вкладке «Мои услуги», что позволит в следующий раз ускорить оплату и провести ее буквально в два клика.

Сведения о факте оплаты услуги передаются поставщикам услуг ЖКХ ежедневно.

Комиссия за операцию оплаты составляет всего 2% от суммы платежа. Дополнительная комиссия по услуге банками-эмитентами не взимается.

Уважаемые Новокузнечане, оплатить услуги ЖКХ наличными и банковским картами МИР, VISA, MasterCard ЛЮБЫХ БАНКОВ, Вы так же можете в платежных терминалах, офисах АО «Кузнецкбизнесбанк», с помощью КББ-ОнЛайн (только для клиентов банка).

Мы работаем для Вас!

Возврат к списку

Как узнать задолженность по ЖКХ: способы

Как узнать задолженность по квартплате Поделитесь ссылкой с друзьями: Как узнать задолженность по услугам ЖКХ, зная лицевой счет или адрес Вопрос о своевременности оплаты ЖКХ стал еще более актуальным после ужесточения мер в отношении должников. По закону в случае образования задолженности собственник квартиры может столкнуться с рядом трудностей: невозможностью получать субсидии от государства на оплату ЖКУ; начислением пени на сумму долга; ограничением или отказом в оказании коммунальных услуг; судебным разбирательством; выселением. Подробнее о последствиях накопления долгов по квартплате вы можете прочитать здесь. Согласно статье Жилищного Кодекса оплата коммунальных услуг является обязанностью гражданина, и должна быть внесена своевременно и в полном объеме. Если по каким-то причинам у вас образовалась задолженность по квартплате, следует как можно быстрее ее погасить или договориться с управляющей компанией об отсрочке платежа. Теоретически, данный способ может показаться лучшим, так как при общении напрямую с сотрудниками управляющей компании, вы сможете: получить на руки квитанцию для оплаты; узнать о проведенных платежах и долгах перед коммунальными службами с учетом начисленных пени; задать интересующие вас вопросы по управлению домом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Коммунальные услуги

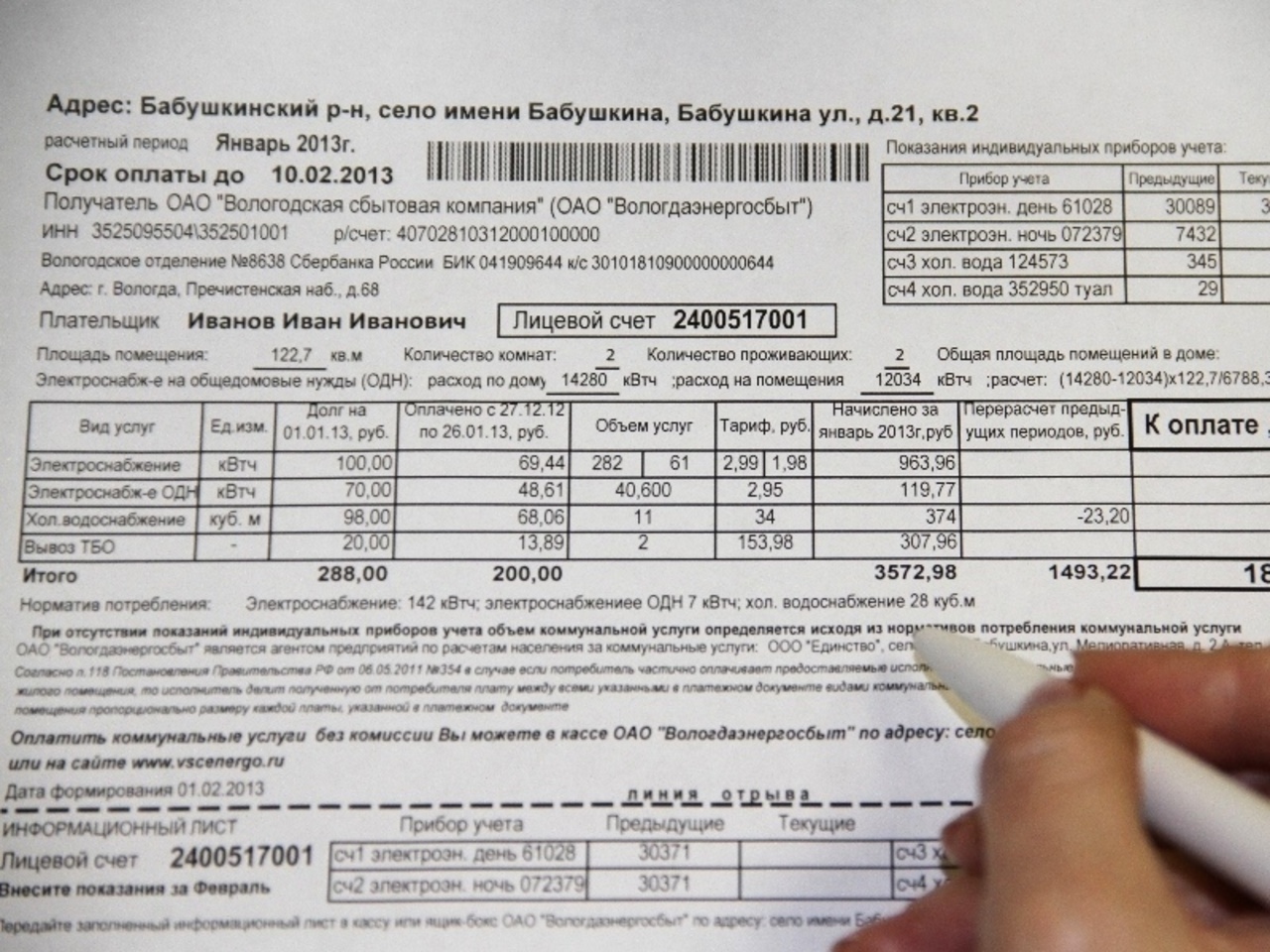

Лицевой счёт ЖКХ содержит информацию: о собственнике, сведения о всех лицах, которые проживают в квартире, адрес квартиры о всех коммунальных услугах, стоимость коммунальных услуг. Каждая обслуживающая организация имеет собственную базу лицевых счетов ЖКХ. А также лицевой счёт плательщика меняется при смене адреса проживания.

Каждая обслуживающая организация имеет собственную базу лицевых счетов ЖКХ. А также лицевой счёт плательщика меняется при смене адреса проживания.

Выполнять оплату услуг ЖКХ удобно по единому лицевому счёту. Узнать лицевой счёт квартиры Вы можете по адресу жилища.

Для этого есть несколько способов: — Вы можете запросить выписку в офисе УК. Кроме номера счёта в справке будут указаны все перечисления по квартплате и задолженность, если она есть; — спросите номер счёта в УК по телефону, для этого кроме адреса потребуется назвать фамилию собственника.

Но будьте готовы к тому, что в ответ Вы получите отказ. Не все управляющие компании предоставляют такую информацию по телефону. Это связано с защитой персональных данных клиентов; — через Интернет, на сайте Сбербанк-Онлайн. Для этого Вы должны быть уже зарегистрированы на сервисе. Введите адрес проживания, ИНН организации или её название. На экране появится необходимая информация о едином лицевом счёте ЖКХ, сумма последней оплаты ЖКХ, размер долга; — на сайте управляющей компании.

Введите адрес квартиры, ФИО плательщика и на экране появится информация по лицевому счёту, все совершённые платежи и задолженности. Описали, какие шаги предпринять, чтобы технически провести разделение. Как узнать лицевой счет ЖКХ на квитанции Самый простой и быстрый способ узнать номер финансового-лицевого счёта — посмотреть его на платёжном документе.

Если Вам приходит один платёжный документ, то номер квитанции ЖКХ будет единый. Если собственники заключили прямые договоры с поставщиками коммунальных ресурсов, квитанций будет несколько. Следовательно, на каждом документе будет свой лицевой счёт, например, у водоканала будет своя база потребителей, каждому помещению присвоен собственный номер лицевого счёта.

В Межрегионгазе будет своя нумерация лицевых счетов на квитанции. Кроме того, собственники имеют право разделить лицевой счет, в соответствии с принадлежащими им долями жилого помещения.

В таком случае на каждого из них будет приходить свой счёт за коммуналку. По одному адресу будет числиться несколько квитанций ЖКХ на разных плательщиков. Раздел лицевого счёта можно выполнить по инициативе самих собственников, так и по решению суда, при возникновении спорных ситуаций. Открыть счёт ЖКХ можно только на совершеннолетнего собственника помещения, имеющего российское гражданство. Как узнать номер лицевого счета без квитанции Если у Вас нет под рукой квитанции, узнать номер лицевого счёта можно с помощью других не менее доступных способов: Обратиться в ЕИРЦ.

По одному адресу будет числиться несколько квитанций ЖКХ на разных плательщиков. Раздел лицевого счёта можно выполнить по инициативе самих собственников, так и по решению суда, при возникновении спорных ситуаций. Открыть счёт ЖКХ можно только на совершеннолетнего собственника помещения, имеющего российское гражданство. Как узнать номер лицевого счета без квитанции Если у Вас нет под рукой квитанции, узнать номер лицевого счёта можно с помощью других не менее доступных способов: Обратиться в ЕИРЦ.

При личном обращении могут попросить Ваш паспорт и правоустанавливающий документ. Жители Москвы и области могут узнать номер лицевого счёта на сайте сайтом is. Зайдите на главную страницу сайта, зарегистрируйтесь и авторизуйтесь.

В появившееся поле введите адрес проживания. Через банкомат. Зарегистрируйтесь и войдите в платёжный кабинет. Выполните поиск по названию услуги ЖКХ и адресу квартиры.

Лицевой счёт ЖКХ содержит информацию: о собственнике, сведения о всех лицах, которые проживают в квартире, адрес квартиры о всех коммунальных услугах, стоимость коммунальных услуг. Каждая обслуживающая организация имеет собственную базу лицевых счетов ЖКХ. А также лицевой счёт плательщика меняется при смене адреса проживания.

Каждая обслуживающая организация имеет собственную базу лицевых счетов ЖКХ. А также лицевой счёт плательщика меняется при смене адреса проживания.

Коммунальные услуги Коммунальные услуги В данном разделе Вы можете проверить задолженность по коммунальным платежам, а также оплатить услуги ЖКХ по номеру лицевого счета или ИНН поставщика услуг. Остались вопросы? Все вопросы Взимается ли комиссия при оплате услуг? Наличие и размер комиссии зависят от поставщика жилищно-коммунальных услуг и отображаются на странице подтверждения платежа.

Как Узнать Лицевой Счет Чужой Квартиры По Адресу

Все коммунальные платежи по квартире поступают в расчетный центр ЖКХ именно на личные счета. При необходимости единый номер лицевого счета ЖКХ делят на несколько человек. Это полезно, если у квартиры несколько владельцев. Как узнать номер лицевого счета ЖКХ по адресу, и как его с помощью проверить долг по квартплате?

Как узнать номер лицевого счета ЖКХ по адресу, и как его с помощью проверить долг по квартплате?

Как узнать свой лицевой счет ЖКХ

Добро пожаловать в наш Город! Уважаемые жители Челябинска и области, приветствуем вас на сайте системы «Город»! Удобный и современный, он открывает вам новые возможности. Вы узнаете о том, как быстро, без хлопот и очередей оплачивать коммунальные услуги, телефон, Интернет и другие привычные вещи. Здесь вы можете оплатить услуги со своего счета в Челябинвестбанке либо с помощью пластиковых карт МИР, Visa или Mastercard любого другого банка. Если у вас есть информационная карта системы «Город» , вы сможете просмотреть задолженность по услугам, привязанным к этой карте, и при необходимости оплатить их. Обращаем ваше внимание на кнопку «Экспресс-оплата».

Инструкция: как узнать, есть ли у вас долги за ЖКУ? Информация о долгах за коммунальные услуги нужна и в повседневной жизни, и в случае, если вы сдаете или продаете квартиру.

.

Как узнать задолженность по услугам ЖКХ, зная лицевой счет или адрес

.

.

.

Лицевой счёт ЖКХ на квитанции – это номер, в котором По нему можно оплатить квитанцию ЖКХ, проверить долг и оплатить его. В. для этого кроме адреса потребуется назвать фамилию собственника.

Проверить оплату ЖКХ

.

Инструкция: как узнать, есть ли у вас долги за ЖКУ?

.

.

.

.

.

Как проверить тарифы ЖКХ в Подмосковье

Узнать действующие тарифы на тепло- и водоснабжение в Подмосковье теперь можно на сайте областного Комитета по ценам и тарифам. Как жителям Московской области получить эту информацию, читайте в материале портала mosreg.ru.

Долги за коммуналку в Подмосковье: взыскание через суд или мировое соглашение>>

Кто устанавливает тарифы ЖКХ

Источник: Фотобанк Московской области, Александр Кожохин

В Подмосковье установление и координацию тарифов, подлежащих государственному регулированию, осуществляет Комитет по ценам и тарифам Московской области. Комитет следит за балансом экономических интересов поставщиков и потребителей товаров и услуг.

Комитет следит за балансом экономических интересов поставщиков и потребителей товаров и услуг.

Кроме того, Комитет стимулирует повышение энергетической эффективности систем тепло-, газо-, электро- и водоснабжения.

Как в Подмосковье вернуть взносы за капремонт>>

Определение РСО

Источник: ©

Чтобы получить или проверить информацию об установленном тарифе для конкретного жилого дома, для начала нужно выяснить, какие ресурсоснабжающие организации (РСО) обслуживают адрес. Для этого можно отправить запрос в свободной форме на электронную почту [email protected]. Ответ придет обратным письмом.

Как изменятся тарифы в 2020 году в Подмосковье>>

Поиск распоряжения и тарифных ставок

Источник: Фотобанк Московской области, Александр Кожохин

После получения информации об РСО нужно зайти на сайт областного Комитета по ценам и тарифам, где размещена интерактивная таблица с указанием распоряжений для конкретной теплосети или водоканала.

Распоряжение – официальный документ, в котором организациям установлены конкретные тарифы на оказание услуг. Для удобства пользователей есть возможность отсортировать информацию по муниципалитетам.

Найдя в списке свою РСО, достаточно скопировать номер распоряжения (например, 373-Р) и вставить его в поисковую строку, расположенную выше в «шапке» сайта. В ответ система покажет документы, в которых содержится номер. Найти искомый не составит труда.

Далее нужно открыть электронный документ, найти свою РСО (они отсортированы по муниципальным образованиям) и посмотреть интересующие тарифные ставки.

Как в Подмосковье онлайн оформить субсидию на оплату коммунальных услуг>>

Расчет платы

Источник: ©, пресс-служба вице-губернатора Московской области Дмитрия Пестова

Кроме информации о действующих тарифах, на сайте Комитета есть онлайн-калькуляторы для расчета платы за разные коммунальные услуги, а также стоимость технологического присоединения к системам теплоснабжения, холодного водоснабжения и водоотведения, подключения к газу и электричеству.

Как не пострадать от неисправного отопительного оборудования жителям Подмосковья>>

На площадке для онлайн-оплаты услуг ЖКХ можно узнать долги ваших соседей, метраж чужих квартир и многое другое

18 Мая, 2018, 16:00

19098

Коммунальный концерн «Центр коммунального сервиса» (ЦКС) запустил площадку, на которой киевлянам предлагается оплачивать онлайн счета за коммунальные услуги, интернет, мобильный телефон и телевидение. Чтобы начать пользоваться сервисом, нужно лишь пройти регистрацию с указанием места своего проживания, после чего в личном кабинете отобразится вся информация по вашим счетам.

Чтобы начать пользоваться сервисом, нужно лишь пройти регистрацию с указанием места своего проживания, после чего в личном кабинете отобразится вся информация по вашим счетам.

Впрочем, ничто не мешает вам указать адрес, например, своего соседа. Сервис моментально выдаст сведения по его задолженностям, последним платежам, какой метраж его жилплощади, сколько человек в ней прописаны и на кого оформлены договора.

На этот баг обратил внимание юрист, блогер и гражданский активист Клим Братковский. Он проверил счета президента Украины Петра Порошенко по его квартирам на Грушевского и убедился, что задолженностей у того нет. А вот у соседки президента — одной народной артистки Украины — таковых накопилось на 10 000 грн.

[fb_embed_post href=»https://www.facebook.com/story.php?story_fbid=1931467713531648&id=100000053155198/» width=»765″/]

Также юрист выяснил, что в квартирах президента прописано только по одному человеку. Договора по одной оформлены на него, а по другой — на его жену, Марину Порошенко.

Редактор AIN.UA проверил работу сервиса и убедился, что информация по чужим квартирам действительно доступна на сайте по простой регистрации. Площадка не проверяет личность пользователя, а также его права на жилплощадь, которую он регистрирует. Например, на других подобных площадках, чтобы получить доступ к счетам, нужно ввести данные о последних оплатах по счетам или другую информацию, которую может знать только настоящий владелец квартиры.

Некоторые договоры об услугах оформлены на старых владельцев — то есть, знать имя настоящего владельца, можно отследить тех, кто владел жилплощадью до них. Такая информация, по словам Братковского, не сохраняется в открытом доступе в официальных реестрах, поэтому она довольно чувствительная.

Разумеется, свободный доступ к чужим данным на площадке — это баг. «Мне кажется, команда спешила поскорей дать людям возможность предоставить показатели счетчиков по горячей воде после того, как мэрия отказалась от услуг «Киевэнерго». Не думаю, что задумка была такая с самого начала», — говорит юрист.

Не думаю, что задумка была такая с самого начала», — говорит юрист.

Это — конфиденциальная информация. Когда люди подписывают договора с поставщиками услуг или обслуживающими организациями, они предоставляют этим компаниям согласие на обработку своих данных, а не на их свободное разглашение. «Были спорные случаи, когда ЖЭКи вывешивали списки с указанием сумм задолженностей по квартирам — а как иначе давить на должников? Многие негодовали по этому поводу, потому что информация о задолженностях может дискредитировать человека. Но это было разглашение в пределах дома. А тут получается, что любой может узнать такую информацию.

С другой стороны, это полезно. Меня, например, беспокоит, почему я оплачиваю счета, а в ЖЭКе говорят, что денег на ремонт придомовой территории нет, потому что очень много долгов по ЖКХ. Пусть подают на должников в суд, взимают долги или накладывают арест на квартиру — по таким спорам у нас упрощенная система подачи.

Если все жильцы дома посмотрят, кто платит, а кто нет, можно будет делать вывод — это ЖЭК ничего не делает или нужно давить на непорядочных соседей», — заключил Братковский.

Он также отметил, что данный баг может быть очень полезен для журналистов. По его мнению, данная информация может быть как общественно полезной, так и опасной — если кто-то будет использовать ее злонамеренно. «Это может дискредитировать человека. Например, можно узнать, есть ли крупные задолженности у политиков, которые зачастую совсем не бедные люди.

К слову, оплатить чужие счета в системе также можно без проблем.

Скорее всего, в будущем этот баг закроют, и пользователи должны будут подтверждать свои права на квартиры, по которой хотят посмотреть счета. А пока он еще есть, можно насладиться открытостью данных по ЖКХ на совершенно новом уровне.

«Моя гражданская позиция такова — я за открытые данные. Уже много открыто того, что раньше было закрыто, начиная с деклараций и регистрационных данных бизнеса, и заканчивая открытыми реестрами на недвижимость, землю. Они не все оцифрованы, но открыты. На самом деле доступ до публичной информации очень широкий, и по большому счету эта информация (которую мы видим на сайте ЦКС — ред. ) не выходит за рамки того, что уже открыто», — заключил Клим Братковский.

) не выходит за рамки того, что уже открыто», — заключил Клим Братковский.

К стати, данные о должниках находятся в открытом доступе уже больше года — правда, лишь о тех, статус которых подтвердил суд. Такой реестр запустил Минюст.

Калькулятор отношения долга к доходу| Члены 1-го федерального кредитного союза

Калькулятор отношения долга к доходу | Члены 1-го Федерального кредитного союза [Перейти к содержанию] Используйте этот калькулятор, чтобы быстро определить соотношение вашего долга к доходу. Это процент от вашего валового дохода, необходимый для оплаты жилья и долгов. Чем ниже отношение долга к доходу, тем более управляемой будет долговая нагрузка.Низкое соотношение долга к доходу увеличивает шансы на то, что вы сможете выполнить свои ежемесячные обязательства. Этот коэффициент и ваш кредитный рейтинг являются двумя наиболее важными факторами, которые используются кредиторами при предоставлении ссуд и кредитов.

Для этого калькулятора требуется Javascript. Если вы используете Internet Explorer, вам может потребоваться выбрать «Разрешить заблокированное содержимое» для просмотра этого калькулятора.

Этот коэффициент и ваш кредитный рейтинг являются двумя наиболее важными факторами, которые используются кредиторами при предоставлении ссуд и кредитов.

Для этого калькулятора требуется Javascript. Если вы используете Internet Explorer, вам может потребоваться выбрать «Разрешить заблокированное содержимое» для просмотра этого калькулятора.Для получения дополнительной информации об этих финансовых калькуляторах посетите: Финансовые калькуляторы от KJE Computer Solutions, Inc.

ВЕРХИмейте в виду, что, продолжив, вы покинете www.members1st.org и будете просматривать контент с другого веб-сайта.

В целях вашей безопасности имейте в виду, что общедоступная электронная почта в Интернете небезопасна. Различные ссылки на нашем веб-сайте позволяют вам отправлять нам информацию по общедоступной электронной почте в Интернете. НЕ ПРЕДОСТАВЛЯЙТЕ личную информацию или информацию об учетной записи по общедоступной электронной почте и не отправляйте какую-либо личную информацию, которая может поставить под угрозу вашу личность, включая номер вашей учетной записи, номер социального страхования, номера кредитных карт, PIN-коды электронных услуг, пароли или девичью фамилию матери. Члены 1st не будут отвечать через общедоступную электронную почту в Интернете на запросы информации об учетной записи или активность учетной записи. С такими запросами обращайтесь в службу поддержки клиентов по телефону (800) 237-7288 или (717) 795-6049.

НЕ ПРЕДОСТАВЛЯЙТЕ личную информацию или информацию об учетной записи по общедоступной электронной почте и не отправляйте какую-либо личную информацию, которая может поставить под угрозу вашу личность, включая номер вашей учетной записи, номер социального страхования, номера кредитных карт, PIN-коды электронных услуг, пароли или девичью фамилию матери. Члены 1st не будут отвечать через общедоступную электронную почту в Интернете на запросы информации об учетной записи или активность учетной записи. С такими запросами обращайтесь в службу поддержки клиентов по телефону (800) 237-7288 или (717) 795-6049.

Облегчение долгового бремени: разберитесь с вашими возможностями и последствиями

Вы поймете, что вы просто не добиваетесь прогресса в выплате долга, как бы вы ни старались? Если это так, возможно, вы столкнулись с непомерным долгом.

Чтобы избавиться от этого финансового бремени, изучите варианты списания долгов. Эти инструменты могут изменить условия или сумму вашего долга, чтобы вы могли быстрее встать на ноги.

Но программы по облегчению долгового бремени — не лучшее решение для всех, и важно понимать, какими могут быть последствия.

Списание долга может включать полное погашение долга в случае банкротства; получение изменений в вашей процентной ставке или графике платежей для снижения ваших платежей; или убедить кредиторов согласиться принять причитающуюся сумму меньше полной.

Бесплатные инструменты для решения проблемы долга

NerdWallet поможет вам быть в курсе предстоящих платежей и понимать структуру долга.

Когда вам следует искать списание долга

Рассмотрите возможность банкротства, управления долгом или урегулирования долга, если одно из этих условий верно:

У вас нет надежды на погашение необеспеченного долга (кредитные карты, счета за медицинские услуги, личные займы) в пределах пять лет, даже если принять крайние меры для сокращения расходов.

Общая сумма вашего неоплаченного необеспеченного долга равна половине или более вашего валового дохода.

С другой стороны, если вы потенциально можете погасить свои необеспеченные долги в течение пяти лет, подумайте о плане «сделай сам». Это может включать сочетание консолидации долга, обращения к кредиторам и более строгого бюджетирования.

Осторожно: облегчение долгового бремени может усугубить ситуацию

Отрасль по облегчению долгового бремени включает мошенников, которые стремятся забрать ваши небольшие деньги.Многие люди, участвующие в программах по облегчению долгового бремени, не могут их завершить. Вы можете получить долги даже больше, чем когда вы начали.

Но списание долга может дать вам новый старт или передышку, которая вам нужна, чтобы наконец добиться реального прогресса.

Убедитесь, что вы понимаете и проверяете эти пункты, прежде чем заключать какое-либо соглашение:

Что вам необходимо для участия в программе.

Каким кредиторам выплачиваются выплаты и в каком размере; Если ваш долг подлежит взысканию, убедитесь, что вы понимаете, кому принадлежит долг, чтобы платежи направлялись в нужное агентство.

Списание долга посредством банкротства

Нет смысла вводить план урегулирования долга или управления долгом, если вы не собираетесь платить в соответствии с договоренностью. Мы рекомендуем сначала поговорить с адвокатом по делам о банкротстве, прежде чем приступить к какой-либо стратегии по облегчению долгового бремени. Первоначальные консультации часто бесплатны, и если вы не соответствуете требованиям, вы можете перейти к другим вариантам.

Самая распространенная форма банкротства, ликвидация по главе 7, может стереть большую часть долгов по кредитным картам, необеспеченных личных ссуд и медицинских долгов.Это можно сделать за три или четыре месяца, если вы соответствуете требованиям. Что вам следует знать:

Он не удалит причитающиеся налоги или обязательства по алиментам, а задолженность по студенческому кредиту вряд ли будет прощена.

Он опустошит ваши кредитные рейтинги и останется в вашем кредитном отчете до 10 лет, даже если вы восстановите свою кредитную историю.

Это немаловажно, потому что плохая кредитная история может повлиять на ваше право на определенную работу, на ваши шансы получить аренду квартиры и на то, сколько вы платите за страховку автомобиля.Когда ваш кредит уже плохой, банкротство может позволить вам восстановить кредит гораздо раньше, чем продолжать попытки погасить. (Узнайте больше о том, когда банкротство является наилучшим вариантом.)Если вы использовали соавтора, ваша заявка о банкротстве возлагает на него единоличную ответственность по долгу.

Это может быть неправильный вариант, если вам придется отказаться от собственности, которую вы хотите сохранить. Правила различаются в зависимости от штата. Как правило, определенные виды собственности освобождаются от банкротства, например, автомобили до определенной стоимости и часть капитала в вашем доме, но обычно вам приходится отказаться от второй машины или грузовика, семейных реликвий, домов для отпуска и любых других ценных вещей.

коллекции.Возможно, в этом нет необходимости, если вы представляете «судебное доказательство», что означает, что у вас нет дохода или имущества, которое мог бы получить кредитор. Кредиторы могут подать на вас в суд и получить судебное решение, но они не смогут взыскать.

Это немаловажно, потому что плохая кредитная история может повлиять на ваше право на определенную работу, на ваши шансы получить аренду квартиры и на то, сколько вы платите за страховку автомобиля.Когда ваш кредит уже плохой, банкротство может позволить вам восстановить кредит гораздо раньше, чем продолжать попытки погасить. (Узнайте больше о том, когда банкротство является наилучшим вариантом.)

Это немаловажно, потому что плохая кредитная история может повлиять на ваше право на определенную работу, на ваши шансы получить аренду квартиры и на то, сколько вы платите за страховку автомобиля.Когда ваш кредит уже плохой, банкротство может позволить вам восстановить кредит гораздо раньше, чем продолжать попытки погасить. (Узнайте больше о том, когда банкротство является наилучшим вариантом.) коллекции.

коллекции.Кроме того, не каждый человек с непомерным долгом имеет право на получение помощи. Если ваш доход превышает средний для вашего штата и размера семьи или у вас есть дом, который вы хотите спасти от потери права выкупа, вам может потребоваться подать заявление о банкротстве согласно Главе 13.

Глава 13 — это утвержденный судом план выплат на три или пять лет, основанный на ваших доходах и долгах.Если вы сможете придерживаться плана в течение всего срока, оставшийся необеспеченный долг будет погашен. Это займет больше времени, чем глава 7, но если вы в состоянии не отставать от платежей (большинство людей нет), вы сможете сохранить свою собственность. Банкротство по главе 13 остается в вашем кредитном отчете в течение семи лет с даты подачи заявки.

Облегчение через планы управления долгом

План управления долгом позволяет вам выплатить необеспеченные долги — обычно кредитными картами — в полном объеме, но часто по сниженной процентной ставке или без комиссии.Вы делаете разовый платеж каждый месяц в кредитное агентство, которое распределяет его между вашими кредиторами. Кредитные консультанты и компании, выпускающие кредитные карты, имеют давние соглашения о помощи клиентам по управлению долгом.

Ваши счета кредитной карты будут закрыты, и в большинстве случаев вам придется жить без кредитной карты, пока не завершите план. (Многие люди их не заполняют.)

Планы управления долгом сами по себе не влияют на ваш кредитный рейтинг, но закрытие счетов может повредить вам.После завершения плана вы можете снова подать заявку на кредит.

Освобождение через погашение долга

Погашение долга — это финансовая игра в тупик. Мы не рекомендуем погашение долгов подавляющему большинству людей. Банкротство — почти всегда лучший вариант; урегулирование долга — последнее средство для тех, кто сталкивается с огромной задолженностью, но не может претендовать на банкротство.

Банкротство — почти всегда лучший вариант; урегулирование долга — последнее средство для тех, кто сталкивается с огромной задолженностью, но не может претендовать на банкротство.

Компании по урегулированию долга обычно просят вас прекратить платить своим кредиторам и вместо этого положить деньги на счет, который они контролируют.К каждому кредитору обращаются по мере того, как деньги накапливаются на вашем счете, и вы все больше и больше отстаете по платежам. Страх вообще ничего не получить может побудить кредитора принять меньшее единовременное предложение и согласиться не преследовать вас за все остальное.

Неоплата счетов может привести к вызовам взыскания, штрафам и, возможно, судебным искам против вас. Урегулирование долга не останавливает ничего из этого, пока вы все еще ведете переговоры. Ожидайте по крайней мере за четыре-шесть месяцев до начала предложения урегулирования.В зависимости от того, сколько вы должны, этот процесс может занять годы.

И продолжающиеся просроченные платежи еще больше ухудшают ваш кредитный рейтинг.

Вам также может быть предъявлен счет на уплату налогов с прощенных сумм (которые IRS считает доходом). Судебные процессы могут привести к удержанию заработной платы и удержанию имущества.

Вы можете попытаться погасить долг самостоятельно или можете нанять профессионала. Однако бизнес по урегулированию долга пронизан плохими игроками; Бюро финансовой защиты потребителей, Национальный центр защиты прав потребителей и Федеральная торговая комиссия самым строгим образом предупреждают потребителей.

Некоторые из этих компаний также рекламируют себя как компании по консолидации долга. Они не. Консолидацию долга вы можете сделать самостоятельно, и это не повредит вашей кредитной истории.

Самостоятельное облегчение долгового бремени

Ничего не скажешь о том, что нельзя брать взаймы у некоторых из перечисленных выше вариантов списания долгов и создавать свой собственный план.

Вы можете делать то же, что и кредитные консультанты в планах управления долгом: связываться со своими кредиторами, объяснять, почему вы отстали и какие уступки вам нужно, чтобы наверстать упущенное. Большинство компаний, выпускающих кредитные карты, имеют специальные программы, и они могут быть готовы снизить ваши процентные ставки и отказаться от комиссии.

Большинство компаний, выпускающих кредитные карты, имеют специальные программы, и они могут быть готовы снизить ваши процентные ставки и отказаться от комиссии.

Если ваш долг не является непреодолимым, могут быть доступны более традиционные стратегии выплаты долга. Например, если ваш кредитный рейтинг по-прежнему хороший, вы можете подать заявку на получение кредитной карты с предложением о переводе баланса 0%, которое может дать вам некоторую передышку. Или вы можете найти ссуду на консолидацию долга с более низкой процентной ставкой.

Эти варианты не повредят вашей кредитной истории; пока вы производите платежи, ваш кредитный рейтинг должен восстановиться.

Однако если вы пойдете по этому пути, важно иметь план, который предотвратит повторное накопление задолженности по кредитной карте. Также может быть трудно получить новую карту или ссуду, когда у вас большая задолженность, потому что это часто приводит к пропущенным платежам или высокому балансу, а это ухудшает вашу кредитоспособность.

Иногда непомерно высокая задолженность приходит с ужасающей быстротой — кризис в области здравоохранения, безработица или стихийное бедствие. Или, может быть, это происходило постепенно, и теперь кредиторы и коллекторские агентства требуют от вас оплаты, а вы просто не можете.

Если вы чувствуете себя перегруженными долгами, вот некоторые вещи, которые не следует делать:

Не оплачивать обеспеченный долг (например, оплату автомобиля) с опозданием, чтобы оплатить необеспеченный долг (например, больничный счет или кредитная карта). Вы можете потерять залог, обеспечивающий этот долг (свою машину).

Не занимайте под залог собственного капитала. Вы подвергаете свой дом риску потери права выкупа и можете превратить необеспеченный долг, который может быть погашен в результате банкротства, в обеспеченный долг, который невозможно.

Не снимайте деньги со своих пенсионных накоплений для погашения необеспеченного долга. Это финансовое самоубийство.

Дважды подумайте и о заимствовании денег с пенсионных счетов на рабочем месте. Если вы потеряете работу, ссуды могут превратиться в непреднамеренное снятие средств и повлечь за собой налоговый счет, а это последнее, что вам нужно.

Не принимайте решения на основании того, какие коллекторы оказывают на вас наибольшее давление; это может привести к действиям, не отвечающим вашим интересам.Вместо этого найдите время, чтобы изучить свои варианты и выбрать лучший для вашей ситуации.

Все пять федеральных ипотечных программ должны одинаково относиться к задолженности по студенческой ссуде

Многие из 44,7 миллиона американцев, имеющих задолженность по студенческой ссуде, также находятся на пике покупки жилья. И более 8 миллионов из них используют планы погашения с учетом дохода (IDR) для своих студенческих ссуд, которые требуют специальных расчетов для определения ипотечного кредитования.

Тем не менее, каждое из трех различных государственных ведомств и двух предприятий, финансируемых государством, при андеррайтинге ипотечных кредитов используют разные способы учета планов РДЭ. Это сбивает с толку заемщиков и ставит в невыгодное положение некоторых потенциальных покупателей жилья впервые. Программы должны быть приведены в соответствие с самым справедливым и наиболее логичным стандартом реализации планов IDR.

Это сбивает с толку заемщиков и ставит в невыгодное положение некоторых потенциальных покупателей жилья впервые. Программы должны быть приведены в соответствие с самым справедливым и наиболее логичным стандартом реализации планов IDR.

Важность студенческой ссуды для ипотечного кредитования

При определении того, выдавать ли ипотеку и какой тип ипотеки выдавать заемщику, ипотечные андеррайтеры смотрят на отношение долга к доходу заемщика (DTI), отношение платежей заемщика по обслуживанию долга (ежемесячные обязательства по выплате долга, включая проценты и основную сумму) к их доходам.

Платежи по студенческому кредиту — вместе с платежами по другому долгу — учитываются в этом коэффициенте DTI, который затем используется вместе с кредитным рейтингом заемщика и соотношением ссуды к стоимости (отношение суммы ссуды к рыночной стоимости имущество), чтобы определить право заемщика на получение ипотеки. Более высокие коэффициенты DTI затрудняют получение ипотеки или делают ее более дорогостоящей для заемщика.

Проблема погашения, ориентированного на доход

Около 30 процентов заемщиков студенческих ссуд, которые в настоящее время выплачивают свои ссуды, используют план РДЭ.Ежемесячный платеж по этим планам обновляется ежегодно и обычно составляет около 10 процентов дохода заемщика, превышающего 150 процентов федерального уровня бедности. (Заемщики с доходами ниже этого порога производят платеж в размере 0 долларов США.)

К сожалению, пять федеральных учреждений, которые поддерживают две трети ипотечных кредитов в США — Fannie Mae, Freddie Mac, Департамент по делам ветеранов США (VA), Федеральное жилищное управление (FHA) и Министерство сельского хозяйства США ( USDA) — разработали пять различных способов учета этих планов РДЭ при андеррайтинге.

Эти расходящиеся методологии создают путаницу и непоследовательность и могут поставить в невыгодное положение заемщиков, получивших ипотеку FHA, VA или USDA.

Когда заемщик имеет фиксированный стандартный платеж по ссуде, эта сумма ежемесячного платежа обычно используется как часть расчета DTI. Но если платеж по кредиту является переменным по какой-либо причине, как в случае с IDR, то, как платеж по кредиту влияет на коэффициент DTI, зависит от агентства:

Но если платеж по кредиту является переменным по какой-либо причине, как в случае с IDR, то, как платеж по кредиту влияет на коэффициент DTI, зависит от агентства:

- Fannie Mae обычно использует ежемесячный платеж IDR, даже если он составляет 0 долларов США.

- Политика Freddie Mac заключается в использовании ежемесячного платежа IDR, если только этот платеж не равен 0 долларам. В этом случае Фредди использует 0,5 процента от остатка ссуды в месяц (например, 125 долларов в месяц по ссуде на 25 000 долларов).

- FHA и USDA полностью игнорируют сумму платежа IDR, предполагая, что платеж составляет 1 процент (250 долларов в месяц при балансе 25 000 долларов).

- VA дает кредиторам возможность использовать сумму платежа IDR или использовать 5 процентов непогашенного остатка в год (104 доллара.17 в месяц по кредиту в 25000 долларов).

Короче говоря, Fannie Mae всегда учитывает фактическую сумму IDR при расчете коэффициентов DTI; Фредди так и поступает, кроме случаев, когда выплата составляет 0 долларов; FHA и USDA не принимают во внимание фактическую сумму IDR; и VA оставляет это на усмотрение кредитора.

Многие заемщики, которые не могут позволить себе полностью выплатить свои студенческие ссуды, по-прежнему являются хорошими кандидатами на получение ипотечной ссуды

Многие люди с высокими доходами имеют право на участие в планах IDR, потому что у них большая задолженность по студенческим ссудам.Представьте себе семью с двумя детьми, которая зарабатывает 75 000 долларов в год и имеет задолженность по студенческой ссуде в размере 100 000 долларов. Хотя этот долг выше, чем обычно, он может быть получен супружеской парой, каждая из которых взяла взаймы по 30 000 долларов для учебы в колледже, а также одной, которая взяла взаймы дополнительно 40 000 долларов для получения степени магистра.

Согласно стандартному плану погашения они будут платить около 1000 долларов в месяц за свои студенческие ссуды, но согласно пересмотренному плану IDR с оплатой по мере поступления (REPAYE) они будут платить всего 303 доллара в месяц.

Если они используют REPAYE и подают заявку на ипотеку, гарантированную Fannie Mae, ежемесячный платеж в размере 303 доллара будет полностью учтен, а вклад студенческой ссуды в коэффициент DTI будет равен 4. 8 процентов.

8 процентов.

Если вместо этого они подадут заявку на ипотеку, застрахованную FHA, ежемесячный платеж по IDR не будет приниматься во внимание, а вклад студенческих ссуд в коэффициент DTI составит 16 процентов. Эта разница в 11,2 процентных пункта в их соотношении DTI может означать разницу между квалификацией и отсутствием права на ипотеку.

Молодые, не дефолтные заемщики студенческих ссуд с большей вероятностью будут использовать IDR и программы с жестким режимом IDR

Около 24 процентов людей в возрасте от 25 до 34 лет и 20 процентов людей в возрасте от 35 до 49 лет с непогашенными студенческими ссудами полагаются на IDR (см. Рисунок ниже).Старые заемщики с меньшей вероятностью будут использовать РДЭ. На тех, кто впервые покупает жилье, приходится 79 процентов ссуд FHA на покупку, 84 процентов ссуд Министерства сельского хозяйства США и 54 процентов ссуд VA, но только 42–45 процентов ссуд предприятиям, спонсируемым государством.

Таким образом, программы, которые многие молодые заемщики с РДЭ с большей вероятностью будут использовать для своих ипотечных кредитов — FHA и, в меньшей степени, USDA — также являются программами, которые ставят заемщиков с РДЭ в наиболее невыгодное положение.

Стандарт должен быть одинаковым для всех андеррайтеров федерального правительства

Все пять государственных учреждений должны использовать один и тот же стандарт для учета РДЭ при андеррайтинге ипотечных кредитов, стандарт, который имеет наибольший смысл с точки зрения андеррайтинга.Наиболее логичный способ — позволить коэффициенту DTI «считать» только фактическую уплаченную сумму.

На это есть две причины:

- Во-первых, ипотечный андеррайтинг оценивает только фактический доход, а не потенциальный доход. Если кто-то находится на крутой части кривой доходов, потенциальные доходы не рассматриваются.

- Точно так же следует учитывать только фактические платежи по обслуживанию долга, а не потенциальные платежи. Более того, выплаты РДЭ заемщика будут увеличиваться только тогда, когда их доход увеличится, что даст заемщикам больше возможностей для погашения ипотеки.

Последовательность пяти государственных учреждений при учете РДЭ гарантирует, что ни один заемщик не окажется в невыгодном положении просто из-за программы, которую они выбрали для своей ипотеки.

6 Финансовые предпосылки для покупки дома

Независимо от того, работаете ли вы на рынке покупателя или продавца, вы захотите купить дом, как только найдете подходящий. Но не всегда все так просто. Есть много финансовых вопросов, которые определят, сможете ли вы приобрести дом, а также условия вашей ипотеки.

Заблаговременное понимание этой информации может помочь вам принимать более обоснованные решения и ускорить и ускорить процесс утверждения ипотеки.

Прочтите, чтобы узнать больше о том, какое финансовое положение вам потребуется, прежде чем вы подпишете договор о недвижимости.

Ключевые выводы

- Убедитесь, что у вас есть значительный авансовый платеж для вашего нового дома.

- Сделайте покупки по доступной процентной ставке.

- Убедитесь, что у вас приемлемый кредитный рейтинг и отношение долга к доходу ниже 43%, прежде чем подавать заявку на ипотечный кредит.

- Немедленно оплатите заключительные расходы.

- Спросите кредитора, какие документы вам понадобятся, чтобы убедиться, что с вашей заявкой нет проблем.

Достаточный первоначальный взнос

Убедитесь, что у вас накоплено достаточно ликвидного капитала, чтобы вложить его в свой новый дом. Ваша мечта о домовладении может быстро рухнуть, если вы не сможете внести достаточную сумму денег в качестве первоначального взноса.

«Кредиторы ужесточили требования после экономического кризиса 2008 года», — говорит Карен Р.Дженкинс, президент и генеральный директор KRJ Consulting. «В результате потенциальные заемщики, стремящиеся приобрести дом, должны иметь некоторую« шкуру в игре », чтобы претендовать на дом». По словам Дженкинса, большинство кредитных программ, включая ипотеку FHA, требуют минимального первоначального взноса в размере 3,5% от покупной цены.

Возможно, вы знали людей, которые покупали дома в прошлом без первоначального взноса, или вы даже могли быть одним из этих людей. Сегодня это гораздо менее вероятный сценарий, поскольку банки пытаются ограничить риск дефолта заемщиков.

Сегодня это гораздо менее вероятный сценарий, поскольку банки пытаются ограничить риск дефолта заемщиков.

Например, когда стоимость недвижимости падает, заемщик, вкладывающий свои сбережения в эту собственность, с большей вероятностью будет держаться и переждать бурю, ожидая, когда стоимость недвижимости снова вырастет. «Заемщик, не имеющий отношения к игре, с меньшей вероятностью откажется от дефолта, когда дела станут тяжелыми», — считает Стейси Алкорн, владелец и главный директор по вопросам счастья в LAER Realty Partners.

Доступная процентная ставка

Очень высока вероятность того, что вы заплатите десятки тысяч долларов только в виде процентов в течение всего срока действия ипотеки.Вот почему так важно найти кредит под низкую процентную ставку. Это может сэкономить вам тысячи долларов в долгосрочной перспективе.

Убедитесь, что вы ходите по магазинам. Не подписывайтесь с первым кредитором, который дает вам цитату. Начните с проверки в вашем финансовом учреждении. Возможно, вы сможете получить конкурентоспособную ставку, потому что вы уже ведете с ними дела. И не исключайте кредитные союзы, небольшие общественные банки и даже онлайн-кредиторов. Чем больше кредиторов вы проверите, тем больше вероятность того, что вы получите действительно хорошую ставку.

Возможно, вы сможете получить конкурентоспособную ставку, потому что вы уже ведете с ними дела. И не исключайте кредитные союзы, небольшие общественные банки и даже онлайн-кредиторов. Чем больше кредиторов вы проверите, тем больше вероятность того, что вы получите действительно хорошую ставку.

Отличный инструмент для исследования и сравнения процентных ставок — это ипотечный калькулятор. Этот инструмент дает вам представление о ваших потенциальных расходах еще до встречи с ипотечным брокером.

Минимальный приемлемый кредитный рейтинг

Ваш рейтинг FICO отражает вашу способность погашать долги. Максимальное количество денег на кредитной карте и опоздание с оплатой счетов может стать еще одним финансовым камнем преткновения для потенциальных домовладельцев, которым нужна ипотека. Если у вас плохой кредитный рейтинг или, что еще хуже, у вас вообще нет кредитной истории, вы не имеете права на получение ипотеки.

Баллы FICO позволяют банку оценить вашу способность оплачивать ежемесячные счета и узнать, какой общий долг может потенциально повлиять на выплаты по ипотеке в будущем. Но что считается приемлемым баллом FICO? Часто бывает трудно оценить, потому что это зависит от того, какого кредитора вы спрашиваете.

Но что считается приемлемым баллом FICO? Часто бывает трудно оценить, потому что это зависит от того, какого кредитора вы спрашиваете.

Эми Тирс, старший кредитный специалист Radius Financial Group, отмечает, что, хотя Федеральное жилищное управление (FHA) предлагает варианты финансирования заемщикам с кредитным рейтингом всего 500, у большинства кредиторов есть свои собственные требования.Таким образом, будет сложно найти кредитора, который будет работать с заемщиком с кредитным рейтингом ниже 640.

Однако вас беспокоит не только кредитная карта с максимальным объемом кредита. «Если вы постоянно опаздываете на 30, 60 или 90 дней по другим счетам, ваши кредитные рейтинги снова будут низкими, и банки не захотят ссужать деньги кому-то, кому они будут постоянно выпрашивать свои деньги», — говорит Алкорн. .

Соотношение вашего долга к доходу

Домовладельцы, которые перенапрягаются, могут в конечном итоге съесть лапшу рамен каждый день в доме, который они могут в конечном итоге потерять. Вот почему важно реалистично оценивать, что вы можете себе позволить. Вы можете выяснить это, сложив все ваши ежемесячные платежи по долгам и разделив эту цифру на ваш валовой доход каждый месяц.

Вот почему важно реалистично оценивать, что вы можете себе позволить. Вы можете выяснить это, сложив все ваши ежемесячные платежи по долгам и разделив эту цифру на ваш валовой доход каждый месяц.

Вы можете рассчитать отношение долга к доходу, разделив общую сумму ваших ежемесячных выплат по долгу на ваш ежемесячный валовой доход.

«Банки используют соотношение долга к доходу (DTI), чтобы определить, может ли заемщик позволить себе купить дом, — говорит Алкорн. — Например, предположим, что заемщик зарабатывает 5000 долларов в месяц.Банк не хочет, чтобы ваш общий долг, включая новый платеж по ипотеке, а также платежи за автомобиль, платежи по кредитной карте и другие ежемесячные обязательства, превышал определенный процент от этого дохода ».

Бюро финансовой защиты потребителей имеет правила, согласно которым отношение долга к доходу не может превышать 43%.

Но Алкорн предупреждает, что только то, что банк считает, что вы можете позволить себе конкретный платеж по ипотеке, не означает, что вы действительно можете это сделать. «Например, банк не знает, что у вас большая семья, расходы на уход за детьми или пожилые родители, о которых вы заботитесь.«Важно откровенно поговорить о ваших ежемесячных платежах с вашей ипотечной командой, чтобы вы не переусердствовали», — говорит Алкорн.

«Например, банк не знает, что у вас большая семья, расходы на уход за детьми или пожилые родители, о которых вы заботитесь.«Важно откровенно поговорить о ваших ежемесячных платежах с вашей ипотечной командой, чтобы вы не переусердствовали», — говорит Алкорн.

Возможность оплатить заключительные расходы

Есть ряд сборов, связанных с жилищной ипотекой, и вы можете столкнуться с серьезным финансовым пробуждением, если не знаете, чего ожидать заранее.

Хотя затраты на закрытие варьируются от кредитора к кредитору и от штата к штату, «заемщики платят за оценку, кредитный отчет, гонорары адвоката / заключительного агента, сборы за регистрацию и сборы за обработку / андеррайтинг», — говорит Алкорн, добавляя, что затраты на закрытие обычно составляют 1 % от суммы кредита.

Однако комиссии могут составлять до 3%, и кредиторы должны предоставить заемщикам исчерпывающую добросовестную оценку комиссий, которые вы можете понести по конкретному типу ссуды.

Необходимая финансовая документация

Убедившись, что у вас есть все свои утки подряд, прежде чем подавать заявку на ипотеку, процесс пройдет намного проще. Недостаточная документация может задержать или даже полностью остановить процесс утверждения кредита, поэтому вам нужно выяснить, что вам нужно сделать.

Недостаточная документация может задержать или даже полностью остановить процесс утверждения кредита, поэтому вам нужно выяснить, что вам нужно сделать.

«У вашего кредитора должен быть полный контрольный список необходимой документации для поддержки вашей заявки на получение кредита в зависимости от вашей занятости и ситуации с доходом», — говорит Тирс. «Если вы начинаете с предварительного утверждения, убедитесь, что кредитор запрашивает всю документацию для процесса, поскольку предварительное утверждение без тщательного анализа документации бесполезно. Что-то может быть упущено, что может привести к отклонению вашей ссуды позже, если процесс предварительного утверждения не очень хорошо документирован.”

Что такое предварительное одобрение? По словам Дженкинса, это «предварительное одобрение, основанное на том, что заемщик указал в заявлении — доход, долг, активы, занятость и т. Д. Фактический процесс одобрения подтверждает доход, активы и задолженность с использованием различных методов, таких как квитанции о выплатах, налоговые декларации. , банковские выписки, W2 и справки о занятости ».

, банковские выписки, W2 и справки о занятости ».

Тирс добавляет, что «на конкурентных рынках продавцы и риэлторы даже не рассматривают предложение, не зная, что покупатель предварительно одобрен.«Дополнительные документы могут быть запрошены позже или в течение всего процесса. «Процесс андеррайтинга является исчерпывающим, и некоторые документы могут вызывать вопросы или опасения, требующие дополнительной документации. Просто сделайте глубокий вдох и дайте кредитору все, о чем они просят, как можно быстрее, чтобы получить ваше одобрение ».

Итог

Прежде чем вы сможете подумать о покупке дома своей мечты, вам необходимо убедиться, что ваши финансы в порядке и что вы подготовились мудро и тщательно еще до того, как начнется процесс утверждения ипотеки.

домов для малоимущих — в Такоме | Округ Пирс, WA

Жилищное управление Такомы

- 902 S. «L» St.

Tacoma, WA 98405 - Тел: (253) 207-4400

- Сайт

- 8:00 — 16:30

Должен быть старше 62 лет или иметь инвалидность с доходом менее 2379 долларов в месяц (пары 2720 долларов в месяц). Призовите к уточнению самых последних требований к участникам, поскольку они часто меняются.

Должен быть старше 62 лет или иметь инвалидность с доходом менее 2379 долларов в месяц (пары 2720 долларов в месяц). Призовите к уточнению самых последних требований к участникам, поскольку они часто меняются.Филиалы

- 911 N. » K » St.

Tacoma, WA 98403 - 3201 S. Fawcett

Tacoma, WA 98408 - 401 N. » G » St.

Tacoma, WA 98403 - Wilson Apartments

1202 S. ‘M’ S.

Tacoma, WA 98405 - 2302 Sixth Ave.

Tacoma, WA 98403 - Fred Ludwig Apartments

5425 S. Lawrence

Tacoma, WA 98409 - 602 S. Wright

Tacoma, WA 98408

Совместное жилье

Совместное проживание — Совместное проживание

Для растущего числа людей, которые сталкиваются с проблемой потери независимости и изо всех сил пытаются удержать расходы на жилье в рамках своего бюджета, совместное жилье является доступной и жизнеспособной альтернативой.

Домовладельцев:

- Устали жить одни?

- Чувствуете себя в большей безопасности с другим человеком в вашем доме?

- Нужна помощь по дому?

- Нужна помощь в оплате ипотеки или налога на недвижимость?

- Ищете безопасное, достойное, доступное жилье?

- Желаете общения и безопасности жизни с другим человеком?

- Готовы выполнять работу по дому по сниженной арендной плате?

Совместная жизнь, как известно, улучшает здоровье и благополучие всех людей и позволяет людям оставаться независимыми в своем доме. Совместное использование жилья также сохраняет районы, создает доступное жилье и экономит деньги на жилье и здравоохранение.

Программы совместного жилья делятся на две категории:

- Программы сопоставления помогают поставщикам жилья найти подходящего соискателя жилья для оплаты аренды или, возможно, предоставления услуг в обмен на снижение арендной платы.

- Общие жилые дома включают несколько человек, живущих совместно как отдельная семья в большом доме.

Консорциум доступного жилья

Консорциум доступного жилья округа Такома-Пирс, основанный в 2001 году, представляет собой некоммерческую организацию, состоящую из 56 поставщиков жилья, кредиторов и других заинтересованных сторон, которые работают в округе Пирс, чтобы обеспечить единый голос в отношении доступного жилья в нашем районе.

Веб-сайт Консорциума доступного жилья предлагает множество ресурсов, специально посвященных Такоме и округу Пирс.

Кондо против. Дом Vs. Таунхаус Vs. Квартира: какая вам подходит?

Одна из немногих постоянных в жизни — перемены. Таким образом, не существует универсального подхода к выбору того, какой дом имеет смысл на вашем текущем этапе жизни. «Покупатели должны учитывать свой бюджет и образ жизни, а также желаемый объем участия в обслуживании дома, когда он приходит к решению, на каком стиле дома им следует сосредоточить свои поиски », — говорит Джон Амералис, лицензированный ассоциированный брокер по недвижимости и основатель группы Ameralis из Compass Real Estate в Нью-Йорке.

Независимо от того, оцениваете ли вы квартиру или таунхаус впервые, покупатель жилья, пустой дом, желающий превратиться в меньший дом или кондоминиум, или если вы пытаетесь определить, лучше ли для вас аренда квартиры или покупка дома , считайте, что это ваше руководство по выбору жилья, подходящего для вашего образа жизни.

Знайте свои варианты: квартира против дома против таунхауса против квартиры

Как и при любой крупной покупке, важно досконально разбираться в возможных вариантах. Помимо очевидных факторов, таких как цена и местоположение, есть и другие моменты, которые следует учитывать при выборе каждой категории жилья.Чтобы сделать осознанный выбор, важно понимать различия.

Квартиры

Кондоминиум (или, для краткости, «кондоминиум») — это коммерческая единица в более крупном здании, которое может быть высотным зданием. Легко представить их похожими на квартиры, но вместо аренды отдельные лица могут купить квартиру.

Плюсы квартир

Из всех типов домов, представленных на рынке, кондоминиумы «требуют наименьшего количества обслуживания. Вам нужно только поддерживать «стены внутри», — объясняет Амералис.Такие вещи, как протекающая крыша или отслаивающаяся краска снаружи, должны исправить управляющий недвижимостью или ассоциация кондоминиумов.

Кондо могут быть отличным вариантом для всех, кто хочет свести к минимуму обслуживание дома, включая тех, кто впервые покупает жилье, одиноких людей, пожилых домовладельцев или людей, которые часто путешествуют. С кондоминиумом, который позаботится об обслуживании и даже безопасности, вам не придется беспокоиться о таких вещах, как стрижка травы или организация услуг по вывозу мусора.

Минусы квартир

Правила ассоциацииCondo могут быть очень строгими, что означает, что вы не сможете настроить свой блок так, как хотите.Те, кто ценит эксклюзивность и конфиденциальность, могут посчитать общественные зоны не идеальными. «Важно помнить, что в кондоминиумах, даже в самых эксклюзивных, вы по-прежнему пользуетесь лифтами и другими удобствами», — объясняет Джуди Зедер, риэлтор-партнер The Jills Zeder Group в Coldwell Banker в Корал-Гейблс, Флорида. Вам также могут быть запрещены сдавать в аренду или жить в кондоминиуме в зависимости от правил ТСЖ. Если вы хотите получать доход от своей собственности или вам нужен арендатор для оплаты счетов, ознакомьтесь с правилами ТСЖ, прежде чем покупать квартиру.

Дома

Когда большинство людей говорят о «покупке дома», они имеют в виду покупку дома на одну семью, который представляет собой отдельно стоящее строение на фундаменте. Дома на одну семью могут быть одноэтажными или иметь многоэтажные дома, а также иметь подвал или чердак.

Плюсы домов

Возможно, самым большим аргументом в пользу покупки дома является свобода украшать, поддерживать и изменять его, как вам нравится (при соблюдении местных строительных постановлений и / или руководящих принципов ассоциации домовладельцев).«Владение собственным домом дает вам больше свободы жить так, как вы хотите, по сравнению с квартирами, в которых есть подзаконные акты, регулирующие то, что вы можете и что не можете делать», — говорит Амералис.

В доме нет общих стен или общих пространств, как в некоторых кондоминиумах и таунхаусах, а это значит, что у вас больше уединения. Во многих односемейных домах также есть дворы, поэтому у вас будет больше открытого пространства.

Минусы домов

Владение домом означает, что вы будете нести ответственность за все техническое обслуживание и ремонт, который может быть значительно более обременительным, чем в случае с домом другого типа.Подумайте об уходе за газоном, поддержании чистоты желобов, обслуживании печи, блока HVAC и другом текущем обслуживании. Эти задачи могут потребовать значительных затрат времени и денег. Узнайте больше о различиях между домом и кондоминиумом, чтобы узнать, что лучше для вас.

Таунхаусы

Большинство современных таунхаусов имеют небольшие следы, несколько этажей и общие внешние стены с соседними домами внутри сообщества. У некоторых таунхаусов могут быть небольшие дворики или патио, и их можно намного дешевле купить, чем дом на одну семью.

Плюсы таунхаусов

Для покупателей, выбирающих между домами и кондоминиумами, таунхаус может быть лучшим из обоих миров. Вы получаете несколько уровней, часто больше места (например, в доме на одну семью) с меньшими затратами на внешнее обслуживание (главное преимущество кондоминиумов). Владельцам домашних животных понравится тот факт, что в их таунхаусе может быть небольшой двор для их четвероногих друзей. Таунхаусы также, как правило, позволяют владельцам собственности немного больше автономии, когда дело доходит до цвета ставен и дверей, хотя эти вещи обычно должны быть одобрены ТСЖ.

Минусы таунхаусов

Таунхаусы, как и кондоминиумы, обычно идут с правилами ТСЖ и сборами. В зависимости от возраста отеля и предлагаемых удобств эти сборы могут быстро увеличиваться. «Чем старше таунхаус, тем выше плата за обслуживание, потому что общие части собственности, будь то территория, бассейн, крыша или сайдинг, являются общими и общими, и со временем их нужно ремонтировать», — объясняет Андреа Уэбб, риэлтор из Keller Williams Realty NJ Metro Group в Монклер, Нью-Джерси.Узнайте больше о различиях между таунхаусом и кондоминиумом, чтобы узнать, что лучше всего подходит для вас.

Апартаменты

«Квартира» — это общий термин, который может использоваться для описания любого места жительства внутри жилого дома, где сдаются отдельные единицы. В более крупных городах это могут быть квартиры, которые сдаются в индивидуальную аренду, или большие здания, принадлежащие одной компании.

Плюсы квартиры

Квартиры дают жильцам место для жизни без большинства обязанностей, связанных с домовладением, таких как налоги на недвижимость, плата за обслуживание и содержание здания.Эти здания могут быть оборудованы общественными удобствами, такими как тренажерный зал, бассейн или собачий парк. Квартиры могут быть хорошим выбором для тех, у кого нет достаточного дохода или средств в резерве, чтобы позволить себе купить дом.

Минусы квартиры

При аренде квартиры житель ограничен в том, какие изменения ему разрешено вносить (например, цвета краски или приспособления), а домовладелец может диктовать, например, разрешить ли размещение домашних животных. Кроме того, арендаторы не создают акционерного капитала и не получают налоговых льгот, связанных с домовладением.Узнайте больше о различиях между владением кондоминиумом и арендой квартиры, чтобы узнать, что лучше для вас.

Итог: знайте свои варианты, чтобы уверенно выбирать

Чтобы убедиться, что вы делаете правильный выбор, подумайте о своем бюджете, о том, сколько места вам понадобится, как долго вы будете оставаться в доме и сколько сэкономите на таких вещах, как ремонт и техническое обслуживание.

Посетите дни открытых дверей и поищите в Интернете, что есть на рынке в вашем ценовом диапазоне.Подумайте о работе с агентом по недвижимости, который поможет вам сузить выбор и проведет углубленное исследование, чтобы приступить к процессу покупки дома с твердым пониманием того, чего вы хотите.

Подробнее:

% PDF-1.4 % 2809 0 объект > endobj xref 2809 486 0000000016 00000 н. 0000017656 00000 п. 0000017836 00000 п. 0000017900 00000 н. 0000017929 00000 п. 0000017979 00000 п. 0000018017 00000 п. 0000018906 00000 п. 0000019058 00000 п. 0000019682 00000 п. 0000019929 00000 п. 0000020526 00000 п. 0000020782 00000 п. 0000021367 00000 п. 0000021570 00000 п. 0000021824 00000 п. 0000022045 00000 п. 0000022098 00000 п. 0000022177 00000 п. 0000022248 00000 п. 0000022299 00000 п. 0000022350 00000 п. 0000022403 00000 п. 0000022456 00000 п. 0000022600 00000 п. 0000022831 00000 п. 0000023235 00000 п. 0000023372 00000 п. 0000025282 00000 п. 0000025629 00000 п. 0000025833 00000 п. 0000026213 00000 п. 0000027061 00000 п. 0000027388 00000 п. 0000027556 00000 п. 0000027935 00000 п. 0000028055 00000 п. 0000028170 00000 п. 0000028283 00000 п. 0000028607 00000 п. 0000029967 00000 н. 0000030307 00000 п. 0000030431 00000 п. 0000030629 00000 п. 0000030921 00000 п. 0000031045 00000 п. 0000031518 00000 п. 0000031649 00000 п. 0000031847 00000 п. 0000051178 00000 п. 0000070648 00000 п. 0000091054 00000 п. 0000111796 00000 н. 0000132125 00000 н. 0000151688 00000 н. 0000151803 00000 н. 0000170934 00000 п. 0000217781 00000 п. 0000268634 00000 н. 0000303089 00000 н. 0000359367 00000 н. 0000362007 00000 н. 0000367578 00000 н. 0000374108 00000 н. 0000378599 00000 н. 0000383376 00000 н. 0000418038 00000 н. 0000420172 00000 н. 0000422094 00000 н. 0000422528 00000 н. 0000425288 00000 н. 0000428000 00000 н. 0000447389 00000 н. 0000448207 00000 н. 0000448465 00000 н. 0000448504 00000 н. 0000448749 00000 н. 0000448788 00000 н. 0000449046 00000 н. 0000449085 00000 н. 0000449164 00000 н. 0000449447 00000 н. 0000449732 00000 н. 0000449987 00000 н. 0000450242 00000 н. 0000450324 00000 н. 0000451863 00000 н. 0000452170 00000 н. 0000452416 00000 н. 0000456265 00000 н. 0000458359 00000 н. 0000458483 00000 н. 0000460437 00000 п. 0000463499 00000 н. 0000466684 00000 н. 0000466768 00000 н. 0000466839 00000 н. 0000466961 00000 н. 0000466990 00000 н. 0000467369 00000 н. 0000467430 00000 н. 0000467526 00000 н. 0000467670 00000 н. 0000467944 00000 н. 0000468116 00000 н. 0000468319 00000 п. 0000468423 00000 п. 0000468513 00000 н. 0000468726 00000 н. 0000468830 00000 н. 0000468920 00000 н. 0000469102 00000 п. 0000469206 00000 н. 0000469296 00000 н. 0000469465 00000 н. 0000469569 00000 н. 0000469659 00000 н. 0000469844 00000 н. 0000469985 00000 н. 0000470075 00000 н. 0000470261 00000 п. 0000470365 00000 н. 0000470612 00000 н. 0000470805 00000 н. 0000470973 00000 п. 0000471063 00000 н. 0000471247 00000 н. 0000471380 00000 н. 0000471470 00000 н. 0000471598 00000 н. 0000471726 00000 н. 0000471854 00000 н. 0000472023 00000 н. 0000472237 00000 н. 0000472393 00000 н. 0000472507 00000 н. 0000472714 00000 н. 0000472908 00000 н. 0000473126 00000 н. 0000473305 00000 н. 0000473471 00000 н. 0000473694 00000 н. 0000473955 00000 н. 0000474225 00000 н. 0000474486 00000 н. 0000474700 00000 н. 0000474880 00000 н. 0000475056 00000 н. 0000475275 00000 н. 0000475461 00000 п. 0000475760 00000 н. 0000475974 00000 н. 0000476152 00000 н. 0000476373 00000 н. 0000476595 00000 н. 0000476839 00000 н. 0000477019 00000 п. 0000477256 00000 н. 0000477506 00000 н. 0000477676 00000 н. 0000477892 00000 н. 0000478172 00000 н. 0000478314 00000 н. 0000478577 00000 н. 0000478787 00000 н. 0000478976 00000 н. 0000479132 00000 н. 0000479336 00000 н. 0000479550 00000 н. 0000479760 00000 н. 0000479911 00000 н. 0000480074 00000 н. 0000480270 00000 н. 0000480438 00000 п. 0000480668 00000 н. 0000480888 00000 н. 0000481069 00000 н. 0000481237 00000 н. 0000481390 00000 н. 0000481654 00000 н. 0000481850 00000 н. 0000482082 00000 н. 0000482240 00000 н. 0000482358 00000 н. 0000482603 00000 н. 0000482751 00000 н. 0000483009 00000 п. 0000483258 00000 н. 0000483504 00000 н. 0000483658 00000 н. 0000483846 00000 н. 0000484016 00000 н. 0000484172 00000 н. 0000484352 00000 н. 0000484506 00000 н. 0000484702 00000 н. 0000484902 00000 н. 0000485018 00000 н. 0000485169 00000 н. 0000485295 00000 н. 0000485484 00000 н. 0000485660 00000 н. 0000485832 00000 н. 0000486025 00000 н. 0000486219 00000 н. 0000486405 00000 н. 0000486566 00000 н. 0000486790 00000 н. 0000487026 00000 н. 0000487274 00000 н. 0000487492 00000 н. 0000487690 00000 н. 0000487888 00000 н. 0000488066 00000 н. 0000488244 00000 н. 0000488437 00000 н. 0000488611 00000 н. 0000488745 00000 н. 0000488942 00000 н. 0000489068 00000 н. 0000489263 00000 н. 0000489435 00000 н. 0000489625 00000 н. 0000489796 00000 н. 00004

00000 н. 00004