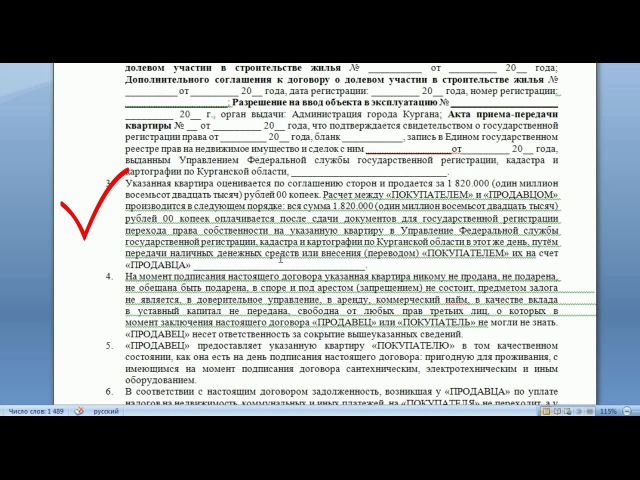

в чем суть, что гарантирует покупателю, на что обратить внимание

Федеральный закон по защите прав дольщиков – ФЗ-214 – документ, регламентирующий порядок привлечения денег физических лиц для долевого строительства многоквартирных зданий жилого назначения. Он был принят в 2004 году. Его главная цель – защита интересов будущих владельцев квартир от неправомерных действий застройщика. В 2014 и 2017 годах в документ были внесены изменения и дополнения, необходимость которых была продиктована многолетним опытом долевого сооружения жилья.

Какие юридические задачи решает этот закон?

Основная функция этого нормативного документа – ужесточить требования к застройщику и четко сформулировать имущественные права покупателей-дольщиков. Этот документ определяет права только для тех лиц, которые заключили договор долевого участия (ДДУ) с девелопером или договор уступки права требования по ДДУ с инвестором. Предварительные договоры этот документ не регламентирует.

Краткое содержание закона ФЗ-214

Этот закон – основной нормативный акт, который необходимо изучить перед покупкой строящегося жилья.

- Приостановление строительных работ из-за возникновения споров с жильцами соседних домов.

- Приостановление строительных работ из-за споров с местными органами власти.

- Банкротство девелопера.

Большинство неприятных ситуаций можно избежать, если при составлении ДДУ соблюдать требования, изложенные в ФЗ-214.

На что нужно обратить внимание при составлении ДДУ:

- Предмет договора с его максимально подробным описанием – размер, этаж, количество комнат.

- Запланированный срок передачи жилого объекта в собственность дольщика. При нарушении сроков, независимо от причин, застройщик обязан уведомить об этом покупателя не позднее, чем за 60 суток до истечения срока сдачи, прописанного в ДДУ. Несоблюдение сроков сдачи объекта влечет за собой уплату неустойки.

- Стоимость и периодичность внесения средств.

Договор регистрируется в Росреестре. Расторгнуть его дольщик может в одностороннем порядке или с помощью судебного решения. Основаниями для расторжения ДДУ могут быть: задержка сдачи объекта на срок, превышающий 60 дней, внесение в проект существенных изменений, наличие признаков прекращения ведения строительных работ. Застройщик, в случае отсутствия судебного разбирательства, обязан в течение 20 суток вернуть средства и выплатить процент за использование финансовых средств. Если же возврат средств производится по решению суда, то сроки сокращаются до 10 суток.

Передача жилья осуществляется в назначенный день. Все дольщики осматривают недвижимость на предмет соответствия проекту и обнаружения дефектов. Если дефекты присутствуют, то дольщик имеет право на один из следующих вариантов возмещения:

- снижение цены ДДУ;

- возмещение средств, которые потребуются на ликвидацию дефекта;

- устранения недочетов самим застройщиком.

Последние изменения в ФЗ-214 и ДДУ, вступившие в силу с 2018 года и актуальные в 2019 году

Для повышения уровня защиты прав потребителей, участвующих в долевом строительстве, были приняты новые поправки в федеральный закон ФЗ-214, которые вступили в действие с 01.07.2018 года:

- Переход средств дольщиков на счета эскроу. Это означает, что средства дольщиков будут находиться на отдельных банковских счетах до тех пор, пока недвижимость не будет сдана в эксплуатацию. Минимальное требование – передача права собственности хотя бы одному из дольщиков. До выполнения этих условий застройщик не сможет распоряжаться этими финансами.

- Вести долевое строительство многоэтажных зданий смогут только застройщики, имеющие определенный опыт работы, – не менее трех лет в строительстве многоквартирных домов. Общая площадь построенного жилья должна превышать 10 тыс. м2.

- Административные расходы должны составлять не более 10% от стоимости строящегося объекта.

- Размер авансовых взносов для проведения работ подрядными организациями не может быть более 30% от проектной стоимости здания.

- При нарушении сроков окончания строительства застройщик больше никогда не получит заключение о соответствии, а значит, не сможет больше реализовывать другие проекты.

Обязанности застройщика

ФЗ-214 обязывает застройщика:

- Иметь на руках разрешение на строительство и документацию, необходимую для его ведения.

- Иметь зарегистрированные в законном порядке права собственности или аренды на территорию, на которой запланировано ведение строительных работ.

- Предоставить проектную декларацию, содержащую подробные сведения о финансовом состоянии стройорганирзации, компании, проекте.

- Вложить в строительство не менее 33% от общей стоимости объекта.

- Зафиксировать в ДДУ окончательные цены на квартиры, которые не могут повышаться в процессе строительства.

- Указать срок передачи квартир дольщикам и размер штрафных санкций на случай невыполнения сроков сдачи.

- Зарегистрировать каждый ДДУ в Росреестре.

- Предоставить гарантию на построенный объект на срок не менее 5 лет.

- Защитить вклады дольщиков способом обязательного страхования гражданской ответственности, отчислений в компенсационный фонд. С 01.07.2018 года обязательной является работа через эскроу-счета.

В статьях 13-15 указано, что в случае недостроя или банкротства девелопера его обязательства обеспечиваются залогом земельного участка и строящегося дома в пользу дольщиков.

Права дольщиков, гарантированные ФЗ-214

Покупатель, участвующий в долевом строительстве, имеет права:

- Расторгнуть договор в одностороннем порядке в случае невыполнения застройщиком своих обязательств. Порядок расторжения ДДУ указан в этом же законе.

- Потребовать исправить или финансово компенсировать дефекты, обнаруженные при приемке объекта дольщиками.

- Выйти из ДДУ способом продажи своих прав с помощью договора переуступки прав требования.

Последняя действующая редакция федерального закона ФЗ-2014 и ДДУ с принятыми новыми поправками максимально защищает права дольщиков и позволяет оказать давление на девелопера в вопросах срока сдачи объекта, его качества. Финансовый риск при покупке в соответствии с законом ФЗ-214 значительно ниже рисков при других вариантах покупки первичного жилья.

Налоговый вычет при покупке квартиры в новостройке в 2021 году

Договор долевого участия в строительстве

Договор переуступки прав требования

Договор паенакопления с ЖСК

При покупке квартиры в новостройке существуют особенности, которые нужно учитывать при оформлении налогового вычета.

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется

на счет — в примерах и пояснениях экспертов онлайн-сервиса

НДФЛка. ру.

ру.

Когда вы берете жилье на вторичном рынке, вы заключаете договор купли-продажи и сразу оформляете право собственности. При покупке же квартиры в строящемся доме между заключением договора и получением права на квартиру может пройти немало времени.

Кроме того, продавцом может быть не только застройщик, но и другое лицо.

В связи с этим возникают вопросы:

- когда можно подавать документы в ИФНС для получения вычета за квартиру, купленную в новостройке?

- нужно ли ждать официальную регистрацию права или достаточно иметь на руках подписанный договор?

- может ли факт полной оплаты жилья быть основанием для получения налогового вычета?

Давайте разбираться.

И не забудьте прочитать нашу статью «Налоговый вычет при покупке квартиры, дома, участка земли», в которой мы подробно рассказали, что такое имущественный налоговый вычет, на какую сумму вы можете претендовать и какие документы понадобятся для налоговой.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Если квартира куплена по договору долевого участия в строительстве

Вы заключили договор с застройщиком и стали участником долевого

строительства. В этом случае вам нужно дождаться, когда дом будет

сдан, и подписать Акт приема-передачи квартиры.

В этом случае вам нужно дождаться, когда дом будет

сдан, и подписать Акт приема-передачи квартиры.

С этого момента наступает ваше право на получение имущественного вычета.

Основание: пп. 6 п. 3 ст. 220 НК РФ, Письма Минфина РФ от 16 марта 2015 N 03-04-05/13862, 06 марта 2015 N 03-04-05/12102, 10 сентября 2013 N 03-04-05/37207, ФНС России от 25 мая 2009 N 3-5-04/647@.

Резюме: Подписанный Акт приема-передачи жилья – основание для получения налогового вычета при покупке квартиры по договору долевого участия в строительстве.

Имейте в виду, что речь идет именно о передаточном Акте, то есть документе, на основании которого вы принимаете квартиру от застройщика. Существует еще один Акт – Акт допуска в квартиру – это внутренний документ, который не имеет отношения к налоговому вычету.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Напоминаем, что

документы в налоговую инспекцию можно подать не раньше, чем на

следующий год после получения Акта приема-передачи.

Если Акт подписан в 2020 году, несите документы в ИФНС в 2021 году. При этом вы не ограничены в сроках и можете сделать это в течение всего года. Более того, вы можете подать документы и в последующие годы, в этом случае вам вернут подоходный налог за последние три года.

Пример:

Вы подписали Акт приема-передачи жилья в 2018 году и до сих

пор не обращались за вычетом. В 2021 вы можете оформить декларации

3-НДФЛ и получить вычет за 2018, 2019 и 2020 годы.

Пример:

В 2019 вы заключили договор долевого участия. Застройщик сдал

дом в декабре 2020 и передал вам квартиру по Акту приема-передачи.

Выписка из ЕГРН была получена в начале 2021 года.

Вы имеете право подать декларацию 3-НДФЛ и заявление на вычет

в 2021 году и получить имущественный вычет за 2020 год, то есть год

подписания Акта приема-передачи жилья. То, что право собственности

оформлено в 2021 году, роли не играет.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Если квартира куплена по договору переуступки прав требования

Распространенный вид приобретения квартиры в новостройке –

покупка по договору переуступки прав требования. Это происходит в

случае, если вы берете жилье не напрямую у застройщика, а у того,

кто до вас получил право требования.

Это происходит в

случае, если вы берете жилье не напрямую у застройщика, а у того,

кто до вас получил право требования.

Это может быть дольщик-физическое лицо, первым купивший квартиру у застройщика; подрядчик, с которым застройщик рассчитался частью квартир; соинвестор строительства.

Помните, что переуступить права требования можно только в том случае, если дом еще не сдан, а ваша будущая квартира еще не передана первичному приобретателю по Акту приема-передачи.

Итак, вы купили жилье в строящемся доме по договору переуступки прав требования. Когда возникает ваше право на имущественный вычет? Как и в случае с договором долевого участия – с момента подписания Акта приема-передачи.

Резюме: Подписанный Акт приема-передачи – основание для получения налогового вычета при покупке квартиры по договору переуступки прав требования.

В

пакет документов для налоговой инспекции не забудьте вложить

копию договора долевого участия, копию договора уступки прав

требования и Акт приема-передачи. Основание: Письмо Минфина РФ от

29 августа 2014 N 03-04-05/43347.

Основание: Письмо Минфина РФ от

29 августа 2014 N 03-04-05/43347.

Пример:

В 2019 вы купили у дольщика квартиру в новостройке. Был

оформлен договор уступки прав требования. В 2020 дом был сдан и

подписан Акт приема-передачи.

В 2021 году вы имеете право получить налоговый вычет за 2020

год, приложив все положенные документы, включая декларацию 3-НДФЛ и

заявление на вычет.

Супервычет: оплата наших услуг только после получения вычета!

Если квартира куплена в ЖСК по договору паенакопления

Если вы приобрели квартиру по договору паенакопления в жилищно-строительном кооперативе, то получаете право собственности на квартиру, как только полностью внесли за нее паевой взнос (п. 4 ст. 218 ГК РФ).

Но одной лишь оплаты недостаточно. Квартира передается покупателю после того, как дом введен в эксплуатацию и эта передача официально подтверждена Актом приема-передачи жилья (п. 1 ст. 556 ГК РФ).

Это значит, что кроме декларации 3-НДФЛ, заявления на вычет и

документа о полной выплате пая, вы должны предоставить в ИФНС Акт

приема-передачи. Основание: письмо Минфина РФ от 27 марта 2017 №

03-04-07/17572, Письмо ФНС России от 14.03.2016 N БС-4-11/4127@

Основание: письмо Минфина РФ от 27 марта 2017 №

03-04-07/17572, Письмо ФНС России от 14.03.2016 N БС-4-11/4127@

Резюме: для получения имущественного налогового вычета за квартиру, купленную по договору паенакопления в ЖСК, вам необходимо полностью оплатить паевой взнос и иметь на руках подписанный Акт приема-передачи квартиры.

Пример:

В 2019 вы заключили договор паенакопления с ЖСК и полностью

оплатили паевой взнос. В 2020 дом был построен и сдан в

эксплуатацию.

Тогда же вы подписали Акт приема-передачи жилья. В 2021 вы

имеете право подать документы на получение имущественного вычета за

2020 год.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Нюансы при покупки квартиры от застройщика – советы от компании «Корпорация ВИТ»

На рынке недвижимости широко представлено как вторичное жилье, так и квартиры в новостройках – активно возводящихся домах, которые могут располагаться как в центре города, так и в его спальных районах. Популярность таких объектов недвижимости возрастает с каждым днем, и данное явление вполне объяснимо:

Популярность таких объектов недвижимости возрастает с каждым днем, и данное явление вполне объяснимо:

- цены на новые квартиры от застройщика находятся на доступном уровне, поэтому такое приобретение могут позволить себе те, кто не решается на покупку вторичного жилья;

- использование новых материалов при строительстве дает возможность значительно улучшить качество строений, а значит, и продлить срок их службы;

- если покупатель ищет новостройки рядом с Москвой от застройщика, то он может быть уверен в том, что не придется тратиться на вывоз строительного мусора, а сразу оформить жилое помещение по своему вкусу.

Но несмотря на большое количество преимуществ, риски натолкнуться на подводные камни при приобретении квартиры в новостройке в Москве или рядом со столицей все же остаются. Специалисты «Корпорации ВИТ» подготовили для вас список нюансов, на которые стоит обратить особое внимание в процессе заключения сделки и дальнейшего оформления жилья в собственность.

Особенности договора долевого участия

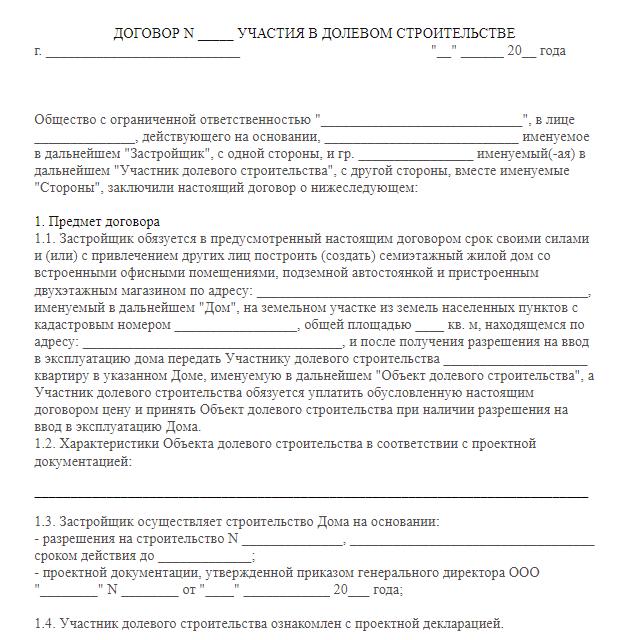

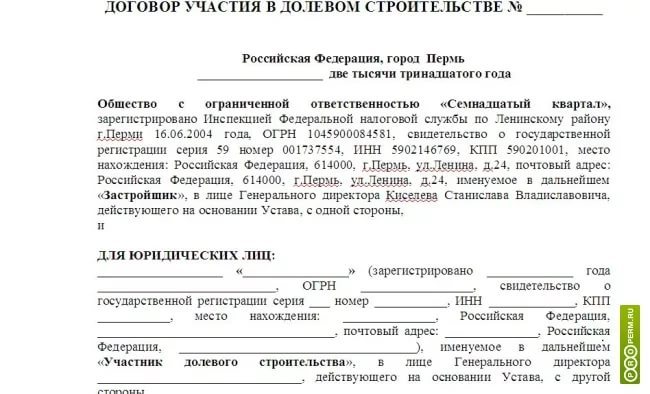

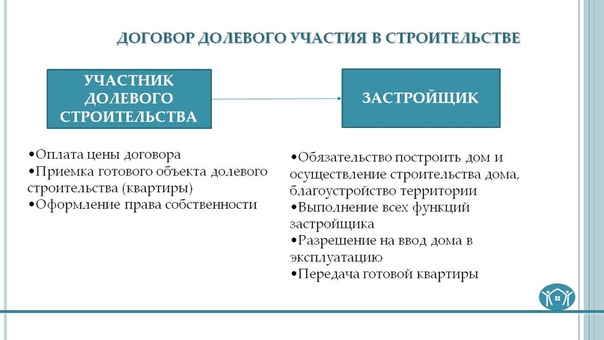

Договор долевого участия (далее – ДДУ) застройщик обязан заключать с дольщиком при продаже ему жилого помещения в строящемся здании. Согласно нормам российского законодательства, по такому документу можно приобрести квартиру как на начальном этапе возведения дома (когда готов только котлован и залит фундамент), так и на более позднем (возведена большая часть этажей, стены обложены кирпичом, дом достроен, но еще не сдан). Смысл ДДУ состоит в том, что дольщик покупает определенную квартиру, имеющую номер и заранее известную площадь, планировку, расположение на этаже и другие характеристики, а после завершения процесса строительства и сдачи дома получает на нее право собственности.

Согласно ФЗ № 214 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости»2, договор долевого участия имеет ряд гарантий и подтверждает, что застройщик осуществляет свою деятельность в рамках указанного закона. Также стоит отметить, что указанный документ подлежит обязательной государственной регистрации в Росреестре.

Также стоит отметить, что указанный документ подлежит обязательной государственной регистрации в Росреестре.

Перед подписанием ДДУ обязательно изучите следующие пункты: информацию об объекте недвижимости (расположение на плане этажа, площадь помещений, расположение оконных и дверных проемов и так далее), окончательной стоимости квартиры, сроках завершения строительства и сдачи дома в эксплуатацию, сроках передачи ключей дольщику.

Строительная компания может работать и не в соответствии с ФЗ-214. В таком случае покупателю может быть предложено заключить договор иного типа. И в таких случаях риски приобретателя объекта недвижимости многократно возрастают. Так, покупатель в данном договоре может быть обозначен как инвестор, партнер или иное лицо. И в этом случае речь будет идти не о покупке конкретной квартиры, а об обычном вложении денежных средств в строительство, которое может даже и не закончиться. В итоге если дом так и не будет сдан в установленные сроки, добросовестный покупатель не сможет доказать, что он приобретал конкретный объект недвижимости.

Застройщик также может заключить с потенциальным дольщиком ДДУ, но не отправить его на регистрацию в Росреестр. Незарегистрированный договор не обладает юридической силой и является недействительным. В таком случае единственный совет – контролировать передачу документов на регистрацию.

Особенности предварительного договора

Предварительный договор купли-продажи объекта недвижимости может быт заключен по завершению процесса возведения дома, но до того момента, как на него будет оформлено право собственности. ДДУ на этом этапе уже не заключается, так как строительство считается завершенным. Стандартный договор купли-продажи не заключается потому, что конечного объекта, на который у одной из сторон имеется право собственности, пока не существует.

В тексте предварительного договора купли-продажи должна содержаться информация о точных характеристиках (площади, планировке, расположению на этаже, количестве комнат, наличию или отсутствию систем электро-, водо- и теплоснабжения и канализации, наличии или отсутствии отделки и так далее) и окончательной цене новой квартиры от застройщика.

Допускается и наличие отдельного пункта, в котором стороны оговаривают срок, в течение которого обязуются заключить стандартный договор купли-продажи на данный объект недвижимости. Если же данной информации в указанном документе нет, застройщик имеет право оформить договор купли-продажи в течение одного календарного года. В этот период официальный представитель строительной компании занимается получением кадастрового номера и адреса, а также проводит оформление новостройки и квартир в ней как полноценных отдельных объектов недвижимости.

Если по истечении одного календарного года с момента подписания предварительного договора купли-продажи квартиры покупатель так и не получил право собственности на приобретенное имущество, он может обратиться в суд.

Оплата квартиры по договору

В процессе приобретения квартиры вопросу внесения денежных средств в качестве оплаты следует уделить особое внимание. Без ряда документов, подтверждающих факт передачи денежных средств (расписок, чеков, актов приема-передачи и так далее), совершать оплату не рекомендуется. Дело в том, что недобросовестный застройщик, получив денежные средства, может обвинить покупателя в том, что он не выполнил свои обязательства и не заплатил за приобретаемое имущество, ведь документов, подтверждающих платеж, не существует. Следовательно, такое правонарушение может вынудить покупателя жилья обратиться в суд. Но в процессе разбирательства будет очень сложно доказать, что оплата была проведена.

Дело в том, что недобросовестный застройщик, получив денежные средства, может обвинить покупателя в том, что он не выполнил свои обязательства и не заплатил за приобретаемое имущество, ведь документов, подтверждающих платеж, не существует. Следовательно, такое правонарушение может вынудить покупателя жилья обратиться в суд. Но в процессе разбирательства будет очень сложно доказать, что оплата была проведена.

В качестве гарантированной оплаты может выступать как безналичный расчет через банк, так и передача наличных денежных средств в офисе строительной компании с обязательным предоставлением кассового чека, а также квитанции к приходно-кассовому ордеру.

Все остальные способы оплаты являются ненадежными, поэтому специалисты не рекомендуют пользоваться ими.

Выбор строительной компании

При поисках квартиры в Москве новостройки от застройщика могут стать оптимальным вариантом только в том случае, если застройщик является добросовестным. Предпочтение следует отдавать крупным фирмам, которые работают на рынке уже несколько лет, и за время своего существования смогли реализовать несколько крупных проектов. Надежной строительной компанией может считаться и та, партнерами которой являются крупные кредитные организации и предприятия, выпускающие продукцию под известными брендами. Также стоит обратить внимание на застройщика, директора и менеджеры которого регулярно публикуют свои статьи в газетах и бизнес-журналах, выступают на радио и телевидении. Немаловажным аспектом является и наличие положительных отзывов от тех, кто уже купил квартиры в новостройках, возведенных данной фирмой. Эту информацию можно получить как на тематических форумах и официальных сайтах жилых комплексов, так и пообщавшись с владельцами квартир лично.

Надежной строительной компанией может считаться и та, партнерами которой являются крупные кредитные организации и предприятия, выпускающие продукцию под известными брендами. Также стоит обратить внимание на застройщика, директора и менеджеры которого регулярно публикуют свои статьи в газетах и бизнес-журналах, выступают на радио и телевидении. Немаловажным аспектом является и наличие положительных отзывов от тех, кто уже купил квартиры в новостройках, возведенных данной фирмой. Эту информацию можно получить как на тематических форумах и официальных сайтах жилых комплексов, так и пообщавшись с владельцами квартир лично.

При покупке квартиры на определенном этапе строительства здания нужно оценить сроки и динамику производимых работ: соответствует ли фактическое состояние объекта тому, что заявлено в плане, нет ли задержек и так далее.

Застройщик обязан предоставить потенциальному покупателю по первому же его требованию копии всех учредительных документов и лицензии, подтверждающие законность его деятельности. Кроме того, данная компания должна обладать правами на объект строительства, который впоследствии будет передан покупателям, поэтому дополнительно можно запросить и документы на строительство, право собственности на земельный участок или договор аренды и так далее.

Кроме того, данная компания должна обладать правами на объект строительства, который впоследствии будет передан покупателям, поэтому дополнительно можно запросить и документы на строительство, право собственности на земельный участок или договор аренды и так далее.

Передача квартиры покупателю

Если процесс приема квартиры у застройщика уже прошел, и наступила пора оформления прав собственности на данный объект недвижимости, то покупатель может столкнуться с последним из рисков – сложностью с получением указанного права. Дом уже может быть сдан, но, если застройщик приглашал к участию в данном проекте сторонних инвесторов, между ними могли возникнуть споры об исполнении обязательств, произведении взаиморасчетов и так далее. И пока все спорные ситуации не будут урегулированы в судебном порядке, объект недвижимости невозможно будет оформить в собственность.

__________________________________________________________________________

2Федеральный закон от 30. 12.2004 N 214-ФЗ (ред. от 03.07.2016) «Об участии в долевом строительстве», «Российская газета», N 292, 31.12.2004

12.2004 N 214-ФЗ (ред. от 03.07.2016) «Об участии в долевом строительстве», «Российская газета», N 292, 31.12.2004

Что необходимо знать при подготовке к участию в долевом строительстве

Жилищный вопрос для большинства граждан России всегда стоял достаточно остро. В настоящее время участие в долевом строительстве – главная, а в некоторых случаях и единственная, возможность для миллионов наших сограждан существенно сэкономить при приобретении нового жилья. Долевое участие предполагает внесение денежных средств за покупку квартиры вперёд, за весьма продолжительный срок до постройки и сдачи нового жилого дома в эксплуатацию. В некоторых случаях квартиры приобретаются ещё на стадии котлована, в других в процессе строительства дома. Но в тех, и в других случаях дольщики рискуют.

Сегодня мы подготовили подборку вопросов-ответов, которые могут быть полезны тем, кто решил вступить в долевое строительство. Разъяснения даёт начальник отдела регистрации объектов недвижимости жилого назначения Управления Росреестра по Чувашской Республике Эльби Николаева.

— Решил приобрести квартиру в строящемся доме. Застройщик предлагает подписать предварительный договор. Но как-то боязно подписывать документ с таким названием. Что значит предварительный договор и стоит ли его подписывать?

— Вступая в долевое строительство необходимо понимать, что в гражданско-правовых отношениях предусмотрены предварительные договоры, но нужно иметь ввиду, что такой договор не будет зарегистрирован в Росреестре. В этом случае дольщик не защищён от возможной «двойной» продажи и рискует оказаться у разбитого корыта. Помимо «Предварительного договора» иногда застройщики предлагают подписать «Договор об инвестировании строительства». Такой договор тоже не пройдёт регистрацию в Росреестре.

Запомните, по закону государственной регистрации подлежат только договоры участия в долевом строительстве или договоры переуступки права требования. Поэтому обратите внимание на то, чтобы в строящемся доме заключался «Договор участия в долевом строительстве» либо «Договор переуступки права требования». Только оформление таких договоров даёт долевику гарантии, прописанные в федеральном законе об участии в долевом строительстве.

Только оформление таких договоров даёт долевику гарантии, прописанные в федеральном законе об участии в долевом строительстве.

— Долго выбирал квартиру, но остановился на строящемся жилье. Скоро дом будет сдан в эксплуатацию. Представитель застройщика убедил меня в выгодности приобретения квартиры в строящемся доме и предлагает заключить договор долевого участия. На какие пункты договора особо следует обратить внимание, чтобы не попасть впросак?

— Самое главное обратить внимание на раздел договора относительно оплаты. Закон об участии в долевом строительстве содержит требование о том, что оплата по договору участия в долевом строительстве производится после государственной регистрации договора. Следовательно, если вас просят произвести оплату до регистрации договора в Росреестре, это незаконно, а порой чревато необратимыми последствиями.

Также внимательно ознакомьтесь с пунктом договора о сроке сдачи дома в эксплуатацию и сроке передачи квартиры участнику долевого строительства. Избегайте расплывчатых формулировок. Гораздо лучше, если в договоре указан конкретный месяц и год сдачи дома в эксплуатацию, а также точный срок передачи готового объекта.

Избегайте расплывчатых формулировок. Гораздо лучше, если в договоре указан конкретный месяц и год сдачи дома в эксплуатацию, а также точный срок передачи готового объекта.

Не лишним будет выяснить, как прописан в договоре пункт об оплате коммунальных услуг. Вас должно смутить, если указано, что дольщик должен вносить взносы за коммуналку с момента сдачи дома в эксплуатацию. По правильному обязанность по оплате коммунальных услуг должна возникнуть с момента передачи квартиры. Подписав договор с первым условием, можете попасть на дополнительные траты.

— Переезжаю в другой регион, поэтому решил отказаться от участия в долевом строительстве, слышал, что можно как-то продать ещё недостроенную квартиру. Подскажите, как правильно это сделать.

— Вы, как участник долевого строительства, не можете продать квартиру. Вы вправе переуступить ещё недостроенную квартиру, полностью расплатившись с застройщиком, либо с переводом долга на нового покупателя. В случае проведения полной оплаты согласие застройщика на уступку не требуется.

Необходимо помнить, что договор уступки может быть заключен только на основании прошедшего государственную регистрацию договора долевого участия. Если, к примеру, вы заключали с застройщиком предварительный договор, который не прошёл регистрацию в Росреестре, то договор уступки оформить будет невозможно. Договор уступки может быть оформлен до момента подписания передаточного акта с застройщиком.

— Узнал от знакомых, что продаётся квартира в недостроенном доме. Предлагают приобрести её по доступной цене по договору уступки. Есть ли какие-нибудь риски в покупке такой квартиры?

— Риски есть всегда. Но чтобы обезопасить себя при покупке жилья в недостроенном доме, прежде всего, необходимо удостовериться, что квартира «чистая», то есть не имеет никаких ограничений в виде запретов и арестов. Чтобы убедиться в достоверности данного факта, необходимо заказать через МФЦ выписку из Единого государственного реестра недвижимости (ЕГРН) об основных характеристиках и зарегистрированных правах на объект недвижимости. Причём информацию надо запрашивать не на квартиру, поскольку как объект недвижимости она ещё не существует, так как долевое строительство ещё не завершено, а на земельный участок, на котором строится многоквартирный дом. Именно в этой выписке отражаются сведения о наличии обременений.

Причём информацию надо запрашивать не на квартиру, поскольку как объект недвижимости она ещё не существует, так как долевое строительство ещё не завершено, а на земельный участок, на котором строится многоквартирный дом. Именно в этой выписке отражаются сведения о наличии обременений.

Кроме того, если вы собираетесь приобрести квартиру по договору уступки права требования, следует убедиться, что первый покупатель имеет на руках зарегистрированный в Росреестре договор участия в долевом строительстве. Для этого следует заказать выписку из ЕГРН о зарегистрированных договорах долевого участия.

Если дом уже достроен, надлежит убедиться, что первоначальным участником долевого строительства не оформлен с застройщиком акт приёма-передачи. Узнать эту информацию можно, обратившись непосредственно к застройщику. После оформления акта передачи заключить договор уступки не получится. Здесь уже надо будет подписывать обычный договор купли-продажи.

Прежде чем приступить к сделке, полезно выяснить, не относится ли строящийся многоквартирный дом к числу проблемных объектов. Узнать эти сведения можно на сайте Наш.дом.рф. Вполне допустимо, что люди побыстрее хотят избавиться от долгостроя и предлагают привлекательную цену, надеясь на то, что покупателя можно будет ввести в заблуждение.

Узнать эти сведения можно на сайте Наш.дом.рф. Вполне допустимо, что люди побыстрее хотят избавиться от долгостроя и предлагают привлекательную цену, надеясь на то, что покупателя можно будет ввести в заблуждение.

— Есть какие-нибудь общие рекомендации, что необходимо предпринять лицам, желающим вступить в долевое строительство?

— Выбирая строительную компанию, стоит обратить внимание на её репутацию, наличие негативных отзывов и на то, сколько объектов она уже построила. Эту информацию можно найти в свободном доступе в интернете.

Изучите сайт застройщика. Добросовестные строительные компании размещают на нём как можно больше информации: проектные декларации, разрешение на строительство, планировку квартир и цены на них, фотографии текущего этапа строительства, обустройство придомовой территории. Кроме того, на сайте можно найти сведения о социальной инфраструктуре и экологическом состоянии района, транспортной доступности.

Перед тем, как вложиться в долевое участие любой человек может проверить застройщика и новостройку в Единой информационной системе жилищного строительства в интернете на сайте Наш. дом.рф. В системе опубликованы актуальные и подробные данные о застройщиках и строящихся объектах. ЕИЖС полезна также тем, что дольщики могут следить за ходом строительства и отчетностью застройщика. Кроме того, можно подобрать себе жилье в разных городах России.

дом.рф. В системе опубликованы актуальные и подробные данные о застройщиках и строящихся объектах. ЕИЖС полезна также тем, что дольщики могут следить за ходом строительства и отчетностью застройщика. Кроме того, можно подобрать себе жилье в разных городах России.

При встрече с представителем застройщика нужно выяснить, есть ли документ, подтверждающий право застройщика на земельный участок, на котором будут идти строительные работы. Это может быть либо право собственности на землю, либо договор аренды земельного участка, который должен быть зарегистрирован в Росреестре.

Также необходимо удостовериться, что у строительной компании есть действующее разрешение на строительство многоквартирного жилого дома, заключение о соответствии застройщика и проектной декларации требованиям Закона об участии в долевом строительстве, которое должно быть выдано контролирующим органом. На территории Чувашской Республики это – местное Министерство строительства. Не поленитесь ознакомиться с содержанием проектной декларации по строительству МКД.

Не стесняйтесь задать интересующие вас вопросы о доме и условиях договора. Если представитель скрывает документы, ссылаясь на разные причины, или навязывает покупку, стоит насторожиться.

Подводя итог, можно отметить, при подписании договора долевого участия нужно всегда быть внимательным, тщательно проверять все условия, ознакомиться с разрешительной документацией. Анализируйте всю информацию, нелишним будет изучить историю выбранного застройщика. И только если вы уверенны на 100% в строительной организации и в том, что ваше будущее жильё действительно будет построено, регистрируете договор и оплачивайте покупку.

Подводные камни при переуступке права требования на квартиру в новостройке

02.02.2021

Как известно, квартира в новостройке может «приобретаться» не только у застройщика, но и у частного, либо другого юридического лица, который ранее приобрел ее по договору долевого участия (ДДУ). Пока дом не будет введен в эксплуатацию и не будет подписан акт приема-передачи, перепродавать недвижимость можно несколько раз. Такая сделка называется цессией, и, помимо продавца-покупателя, в ней принимает участие застройщик, поскольку после оформления договора все спорные моменты покупатель будет решать именно с ним.

Такая сделка называется цессией, и, помимо продавца-покупателя, в ней принимает участие застройщик, поскольку после оформления договора все спорные моменты покупатель будет решать именно с ним.

Подводные камни при переуступке права требования на квартиру в новостройке

Переуступка прав на квартиру в новостройке возможна в нескольких вариациях. Но самой надежной является передача прав требования по действующему договору долевого участия в строительстве. Только этот документ гарантирует получение безусловного и подтвержденного государственной регистрацией права требования.

Главное, что должен осознавать покупатель при такой сделке – он покупает не квартиру, а право требовать ее у застройщика. Но при этом к нему переходят все риски, связанные с долевым строительством, и обязанности по исполнению договора долевого участия. Какие именно, расскажет Татьяна Подкидышева, директор по продажам «НДВ-Супермаркет Недвижимости»:

- Не поленитесь проанализировать имеющуюся в открытых источниках информацию о девелопере проекта и строящейся новостройке, где планируете приобрести жилье. Например, оцените, насколько быстро и качественно застройщик реализует все свои проекты, насколько компания открыта для дольщиков. Стоит изучить учредительные документы компании и разрешение на строительство дома, проектную декларацию. Все это можно найти на официальном сайте проекта либо на сайте или в офисе его девелопера.

- Важно понять, почему дольщик намеревается продать свое право требования квартиры у застройщика. Его что-то не устраивает или просто поменялись планы? Например, вполне возможно, что первый дольщик нашел технические недочеты и нарушения в строительстве.

- Внимательно прочитайте договор долевого участия, который заключил продавец с застройщиком. Продавец должен обладать правами, которые он передает покупателю. А получает он эти права только после регистрации ДДУ в Росреестре. То есть, приобретая квартиру по переуступке, убедитесь, что договор продавца с застройщиком не только подписан, но и зарегистрирован.

- Имейте в виду, что по договору переуступки к новому дольщику переходят все права и обязанности предыдущего покупателя. Однако, в отличие от ДДУ, где те или иные пункты можно обсуждать и вносить свои коррективы, покупатель права требования не может поменять условия, прописанные в ДДУ. А это значит, что вам придется согласиться на те условия, которые были одобрены и подписаны продавцом.

- Прежде всего, обратите внимание на сроки передачи квартиры. Прочитайте пункты, касающиеся порядка взаиморасчетов с застройщиком по результатам итоговых обмеров квартиры и стоимости квадратного метра, по которой будут производиться эти взаиморасчеты. Также убедитесь, что в договоре есть основания, по которым договор долевого участия может быть прекращен в одностороннем порядке, либо по судебному решению, в соответствии со ст.9 214-ФЗ. Например, к ним относятся: задержка строительства на два месяца и более или полная остановка стройки; существенное нарушение качественных характеристик объекта; не исправление в срок дефектов строительства; прекращение поручительства по ДДУ; изменение площади объекта более чем на 5% в любую сторону.

- Обязательно запросите акт сверки, или акт взаиморасчетов. В нем отражено, полностью дольщик оплатил стоимость строящегося жилья или частично. Если объект оплачен не в полной мере, то в договоре цессии прописывают, что задолженность передается покупателю.

- Если дольщик приобретал квартиру по ипотеке, для заключения договора уступки права требования понадобится согласие на сделку не только застройщика, но и банка, который переводит оставшийся долг на покупателя на тех же условиях. В данном случае новому дольщику придется собрать пакет документов, аналогичный для оформления ипотечного кредита: оценку объекта, сведения о доходах, копию трудовой книжки, СНИЛС, паспорт и т.д.

- По закону договор должен быть составлен в письменной форме, отражать юридические данные сторон сделки (сведения о компании-застройщике, дольщике и покупателе), содержать подробное описание объекта (этаж, номер, площадь, количество комнат, адрес), права и обязательства каждой стороны, стоимость, порядок и сроки расчетов, дату и подписи. Договор регистрируется в Росреестре, после чего возвращается сторонам.

- Для подстраховки договоритесь с продавцом, что оплата будет производиться только после регистрации. Если переуступка по тем или иным причинам окажется не правомерной, Росреестр просто-напросто не зарегистрирует такую сделку.

- Обратите внимание, что при переуступке прав на недвижимость в новостройке налог должен оплатить продавец. Он заполняет декларацию по форме 3-НДФЛ, прописывает доход, который получил во время действия соглашения и отдает документ в отделение налоговой службы по месту жительства. Сумма налога составляет 13% от стоимости объекта до 31 апреля в следующем году после заключения договора.

Например, оцените, насколько быстро и качественно застройщик реализует все свои проекты, насколько компания открыта для дольщиков. Стоит изучить учредительные документы компании и разрешение на строительство дома, проектную декларацию. Все это можно найти на официальном сайте проекта либо на сайте или в офисе его девелопера.

Например, оцените, насколько быстро и качественно застройщик реализует все свои проекты, насколько компания открыта для дольщиков. Стоит изучить учредительные документы компании и разрешение на строительство дома, проектную декларацию. Все это можно найти на официальном сайте проекта либо на сайте или в офисе его девелопера.Подводные камни при переуступке права требования на квартиру в новостройке

Подводные камни при переуступке права требования на квартиру в новостройке

Договор регистрируется в Росреестре, после чего возвращается сторонам.

Договор регистрируется в Росреестре, после чего возвращается сторонам.Об авторе

Татьяна Подкидышева

директор по продажам «НДВ-Супермаркет Недвижимости»

Татьяна Подкидышева

Покупка квартиры у застройщика без потери денег и жилья

Многие россияне опасаются покупать жилье в не сданном доме, особенно когда застройщик предлагает нестандартные варианты совершения сделки.

При желании приобрести квартиру в новостройке вы можете как оформить покупку еще строящегося жилья по договору долевого участия, так и приобрести уже готовую квартиру, но по предварительному договору купли-продажи или договору о переуступке – если право собственности на объект пока не оформлено. Мы расскажем о тонкостях договоров и о том, какой вариант лучше выбрать.

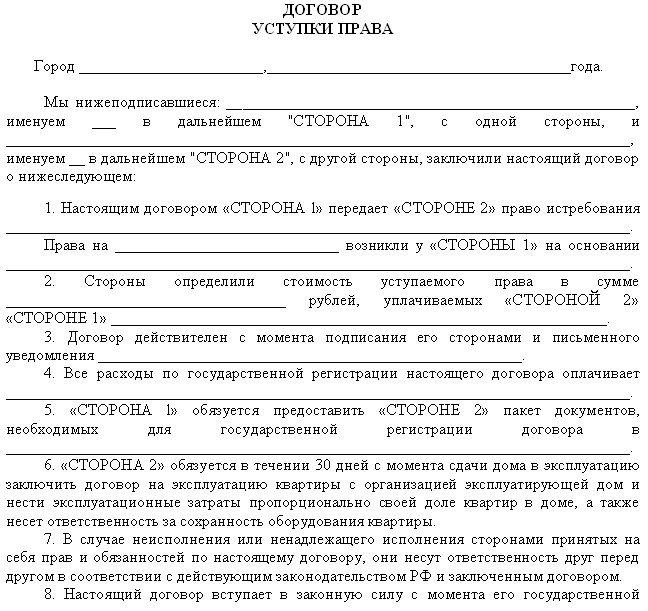

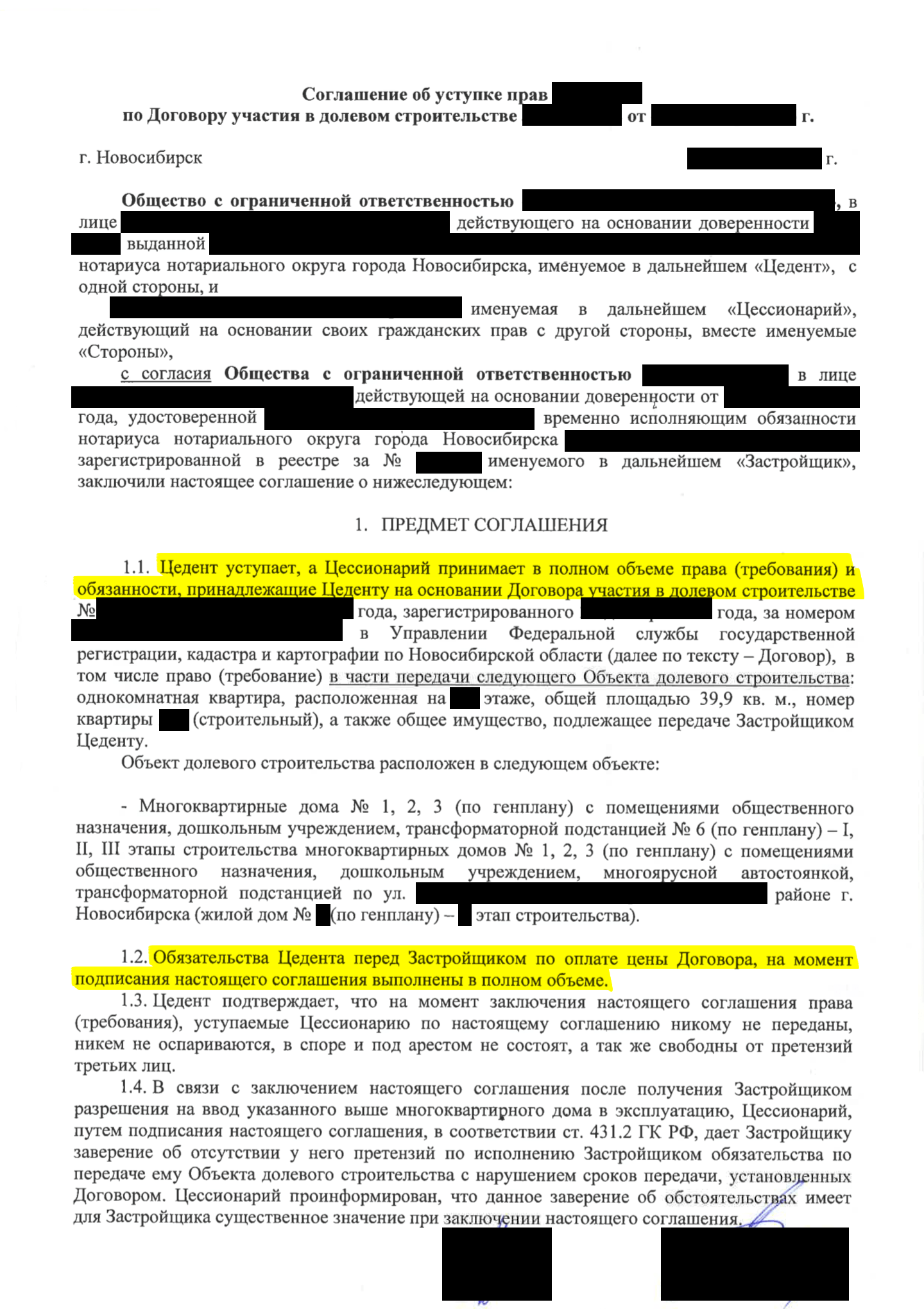

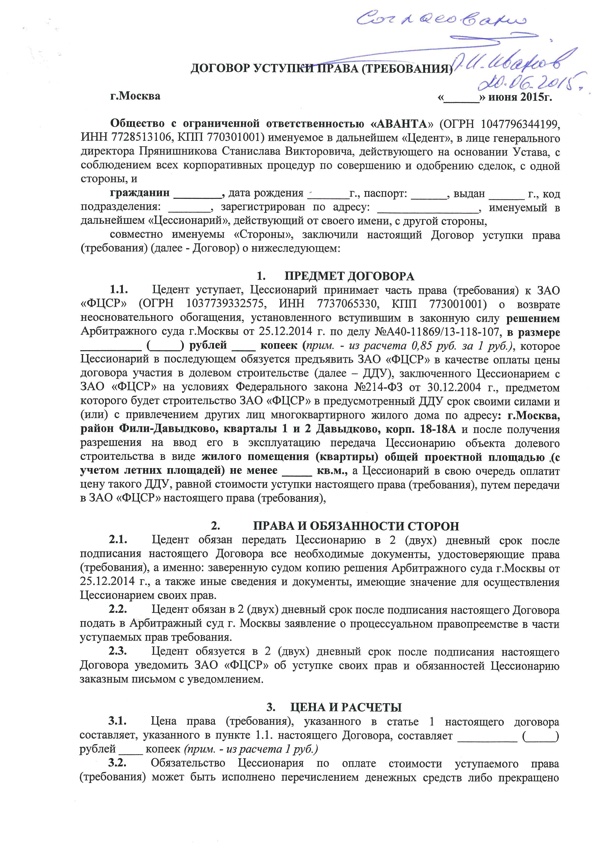

Договор цессии, или уступка прав требования по договору долевого участия

Это один из вариантов приобретения квартиры в сданном жилом комплексе, если застройщик еще не оформил право собственности на жилье. По данному соглашению одна сторона передает другой права требовать выполнение обязательств.

Первое звено цепи – дольщик. Он заключает с застройщиком договор долевого участия. В качестве дольщика может выступать как организация (риелторская контора, подрядчики застройщика), так и частное лицо. Если дольщик (цедент) решает продать квартиру, а право собственности на нее еще не оформлено, заключить договор купли-продажи нельзя. Но можно оформить соглашение о цессии и уступить покупателю (цессионарию) свое право требования на указанное жилье. Это называется переменой лиц в обязательстве.

Но можно оформить соглашение о цессии и уступить покупателю (цессионарию) свое право требования на указанное жилье. Это называется переменой лиц в обязательстве.

Заключить договор цессии в долевом участии можно в любой момент до подписания акта приема-передачи объекта недвижимости, то есть после официального введения построенного дома в эксплуатацию. Застройщик завершил строительство, госкомиссия приняла дом – жильцы могут въезжать!

Цедент («продавец» квартиры) передает цессионарию (покупателю квартиры) оригиналы документов, подтверждающих его права на заключение договора о переуступке. Вы должны получить на руки оригинал зарегистрированного в Росреестре договора долевого участия или его заверенную копию, а также оригиналы платежных документов по договору либо справку от застройщика опроведенной оплате. Узнайте больше о роли нотариуса в совершении сделки купли-продажи квартиры: https://rosreestr.net/info/chem-polezen-notarius-pri-oformlenii-jilya-i-kogda-on-deystvitelno-nujЕсли продавцом квартиры является организация, оплачивать переуступку прав следует только после государственной регистрации договора цессии. По закону юридическим лицам запрещено принимать от покупателя деньги за жилье до регистрации сделки. С оплатой частному лицу лучше тоже не торопиться, договоритесь по известному правилу: сначала стулья – потом деньги.

По закону юридическим лицам запрещено принимать от покупателя деньги за жилье до регистрации сделки. С оплатой частному лицу лучше тоже не торопиться, договоритесь по известному правилу: сначала стулья – потом деньги.

В некоторых случаях договор цессии можно заключить и после сдачи жилья. Как правило, это промежуток времени между получением разрешения на ввод здания в эксплуатацию и постановкой дома на кадастровый учет. После этого Росреестр будет отказывать в регистрации договоров цессии, но на практике встречаются исключения.

Конечно, как и любая другая сделка, переуступка тоже имеет свои недостатки. Самый главный риск покупки квартиры по договору цессии до введения дома в эксплуатацию – в случае просрочки сдачи дома застройщиком расчет неустойки будет идти из минимальной суммы, по которой квартиры приобретал посредник (цедент). То есть в момент строительства комплекса застройщик продает жилье по цене ниже рыночной в 2-3 раза различным компаниям, которые в дальнейшем задорого перепродают жилье. Конечный покупатель объекта получит размер неустойки не от тех денег, которые заплатил он, а от суммы первоначальной продажи жилья. Но это единственное отличие договора цессии от договора долевого участия, потому что фактически конечный покупатель встает на место первоначального дольщика и приобретает все его права по переуступке.

Конечный покупатель объекта получит размер неустойки не от тех денег, которые заплатил он, а от суммы первоначальной продажи жилья. Но это единственное отличие договора цессии от договора долевого участия, потому что фактически конечный покупатель встает на место первоначального дольщика и приобретает все его права по переуступке.

Предварительный договор купли-продажи

Существует несколько вариантов предварительного договора купли-продажи строящегося объекта, по которым вы можете приобрести квартиру напрямую у застройщика. Одни из них законные и дают гарантию проведения чистой сделки, другие построены на мутных схемах и обмане покупателя.

Суть предварительного договора сама по себя сложная: продавец продает покупателю то, чего у него на данный момент нет – но в перспективе появится чуть позже. Либо предмет договора существует, но прав на него у продавца не имеется: например, в случае регистрации ипотеки в пользу банка до дачи согласия банком или до полного погашения кредита продавец не может распорядиться объектом и продать другому лицу.

По сути, договор долевого участия тоже является своего рода предварительным договором купли-продажи несуществующего, будущего жилья. Застройщик продает жильцам квартиры, которые обещает построить, а пока договор заключается за «воздух». Есть и такие варианты купли-продажи жилья, когда здание сдано в эксплуатацию, но право собственности на квартиру еще не зарегистрировано – соответственно, у застройщика нет права распоряжаться этим объектом.

Если дом не введен в эксплуатацию, а вам предлагают заключить договор купли-продажи квартиры – это прямое нарушение закона. В данном случае правомерными являются только договоры долевого участия, иначе вы рискуете не получить квартиру от застройщика, и вместо празднования новоселья придется доказывать в суде свое право на новое жилье – если оно успешно достроится. Вы также можете попасть в ситуацию, когда застройщик продает одну квартиру сразу нескольким покупателям – и тогда суд признает права на объект только за первым подписавшим договор, остальные покупатели останутся без денег и без жилья.

Если дом введен в эксплуатацию, но не поставлен на кадастровый учет, возникает так называемый «мертвый период», когда застройщик больше не может продавать квартиры по договорам долевого участия, но и для договоров купли-продажи время еще не пришло. По окончании этого времени застройщик обязан перезаключить с покупателями все предварительные соглашения на основные договоры купли-продажи и зарегистрировать переход прав на введенное в эксплуатацию жилье.

Существенные условия предварительного договора купли-продажи

Главный недостаток предварительных договоров купли-продажи – Росреестр их не регистрирует. Поэтому получается, что данные договоры лежат за сферой законного регулирования, никто не может проверить число предварительных договоров между застройщиком и потенциальными покупателями каждый квартиры, коих на один объект может насчитываться десяток. Но стоит отметить, что крупная компания с репутацией никогда не будет заниматься подобными черными схемами, поэтому тщательно выбирайте компанию, которая построит вам новое жилье.

Предварительный договор обязывает продавца заключить основное соглашение с покупателем, однако на практике застройщики могут бессовестно уклоняться от выполнения обязательств, игнорируя граждан и пропуская сроки, даже если вы уже внесли аванс. Заставить продавца выполнять условия договора можно только с помощью суда – он поможет зарегистрировать переход права собственности через Росреестр даже в случаях, когда застройщик исчезает из поля зрения.

Что еще нужно знать при заключении договора с застройщиком, читайте в нашей статье: https://rosreestr.net/info/dogovor-s-zastroyshchikom-chto-nujno-znat-chtoby-ne-byt-obmanutymКак правильно заключить договор долевого участия в строительстве?

«Желание сэкономить средства и стать владельцем новенькой квартиры, может быть реализовано уже сегодня»! — призывают рекламные материалы многочисленных компаний-застройщиков. Чтобы избежать всевозможных рисков, связанных с приобретением жилья в несуществующем доме, необходимо уделить максимум внимания корректному оформлению документов. Нужно изучить не только привлекательные рекламные буклеты, но и договор участия в долевом строительстве, ведь именно он может таить сюрпризы, которые способны сделать вас заложником собственной мечты.

Нужно изучить не только привлекательные рекламные буклеты, но и договор участия в долевом строительстве, ведь именно он может таить сюрпризы, которые способны сделать вас заложником собственной мечты.

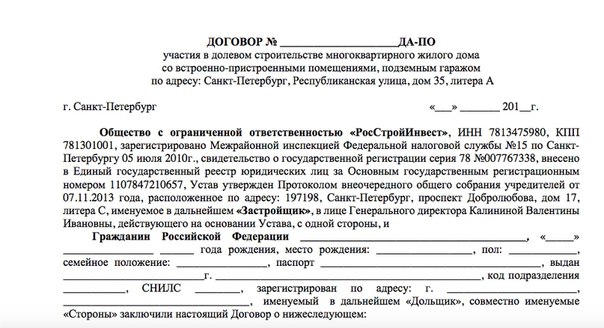

Договор долевого участия (ДДУ) в строительстве жилого дома — это главный документ, подписывая который, застройщик обязуется построить дом и передать заветную квартиру, в обмен на ваши средства. Кроме этого договора, никаких других форм вам предлагать не должны.

Излишне напоминать, насколько дольщик не защищен, вкладывая свои «кровные», в предварительный договор и оплачивая стоимость квартиры кредитными средствами. Подписывая такой документ, нужно понимать, что ни о каком сроке передачи жилья речи не идет. Максимум о чем можно говорить — это о сроке заключения основного договора купли-продажи. В то же время, со сроками по кредитным выплатам, все будет в полном порядке. Можно не сомневаться в том, что если сдача дома отложится на год и более, реструктуризовать долг банк вам не предложит!

Наиболее защищенным будет дольщик, заключающий договор, предусмотренный Законом 214-ФЗ. Форма данного договора стандартизирована, поскольку требования к нему подробно изложены в законе.

Форма данного договора стандартизирована, поскольку требования к нему подробно изложены в законе.

Договор

о долевом участии должен содержать:- определение подлежащего передаче конкретного объекта долевого строительства в соответствии с проектной документацией застройщика, после получения им разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости;

- срок передачи застройщиком объекта долевого строительства участнику долевого строительства;

- цену договора, сроки и порядок ее уплаты;

- гарантийный срок на объект долевого строительства.

При отсутствии в договоре этих условий, документ считается незаключенным. Далее, договор подлежит государственной регистрации, что является страховкой от так называемых «двойных» продаж. При других схемах такой гарантии вам никто не даст. Между тем, заключая такой договор, следует обратить внимание на целый ряд моментов, о которых пойдет речь далее.

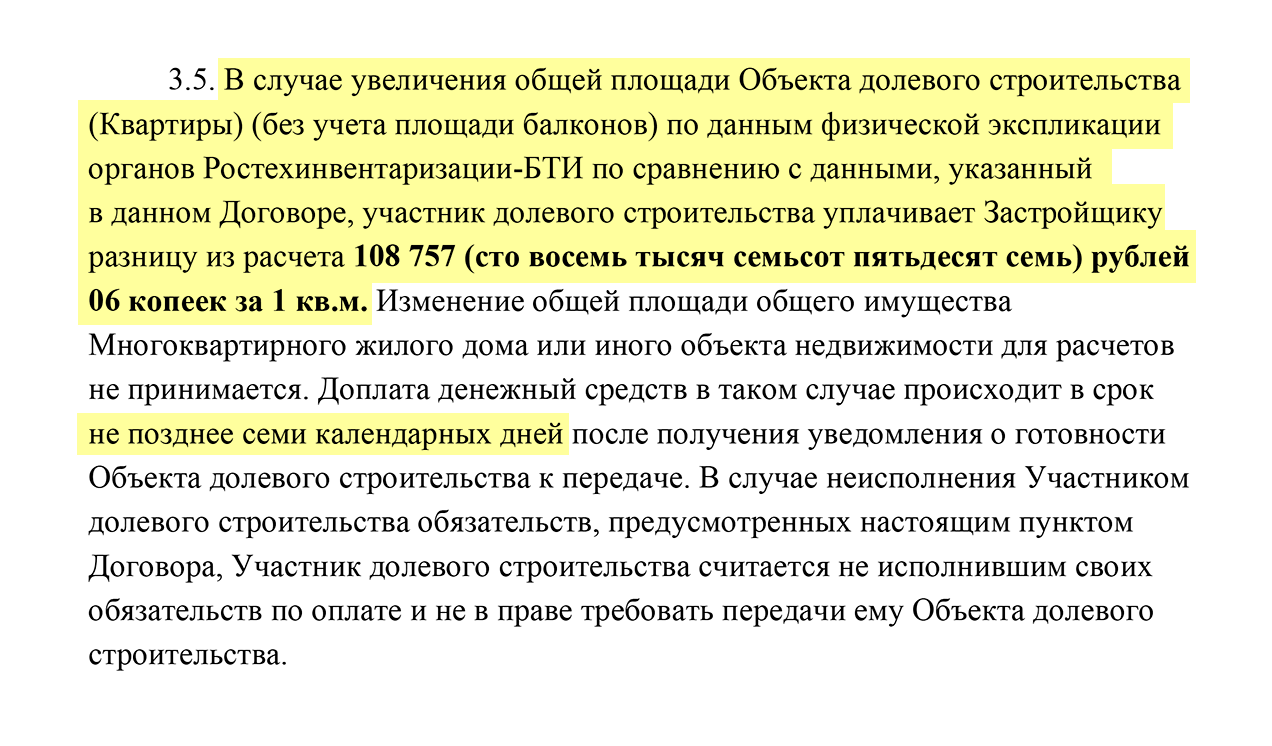

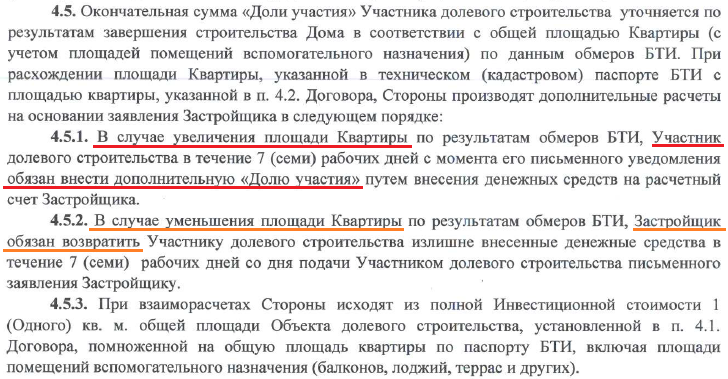

Цена за квадратный метр площади объекта окончательная и пересмотру не подлежит

Нужно иметь в виду, что цена за помещение в целом может измениться по результатам замеров БТИ пропорционально его площади. Добросовестные застройщики обычно указывают люфт в 0,5–0,7 кв.метров в ту или другую сторону, при котором цена остается стабильной. А вот на случай, если после обмеров БТИ ваша квартира окажется меньше площади, указанной в договоре, можно получить свои денежные средства, внеся пункт о дополнительных взаиморасчетах.

Совет юриста

Елена Никоненкова,

директор консалтинговой фирмы «Прецедент»

Есть такой любимый пункт компаний-застройщиков о том, что если квартира увеличилась более чем на 1 метр, то дольщик будет обязан заплатить дополнительные средства. Здесь нужно быть внимательным, потому что ценообразование у нас производится исходя из цены метра. На момент приобретения объекта недвижимости, дольщик покупает квартиру и для него 55 или 57 кв метров не играют роли. Как правило, после обмеров БТИ в среднем площадь изменяется на 2–3 метра стабильно. Значит, если мы не хотим доплачивать, деньги застройщику, мы этот пункт должны исключить.

Как правило, после обмеров БТИ в среднем площадь изменяется на 2–3 метра стабильно. Значит, если мы не хотим доплачивать, деньги застройщику, мы этот пункт должны исключить.

В договоре должен быть указан примерный срок сдачи — квартал, год, а также срок передачи квартиры (конкретное количество календарных дней, с привязкой, обычно, к сдаче дома). Сюда очень часто вписывают оговорки, просрочка какой продолжительности не влечет ответственности застройщика. Это — на ваше усмотрение, но вообще-то такая оговорка противоречит закону.

В каком виде сдается квартира?

Договор должен содержать точное описание будущей квартиры. Это информация о строительном адресе, площади,метраже,наличии лоджии (балкона). Кроме того, в договоре должна быть указана секция, подъезд, положение на этаже.

Если Вы планируете купить квартиру с отделкой, приложение к договору, либо сам договор должны содержать конкретные виды работ по отделке помещения с указанием материалов. Лучше изложить это подробно, поскольку даже фраза «без чистовой отделки» некоторые действия строителей все же предполагает. В частности, следует указать на остекление окон, балкона (лоджии), наличие стяжки, выравнивание стен и потолка, наличие разводки под сантехоборудование, межкомнатных дверей (если предусмотрены проектом.). И учтите, чтогазифицированный дом по действующим правилам не может сдаваться без газового оборудования!

Лучше изложить это подробно, поскольку даже фраза «без чистовой отделки» некоторые действия строителей все же предполагает. В частности, следует указать на остекление окон, балкона (лоджии), наличие стяжки, выравнивание стен и потолка, наличие разводки под сантехоборудование, межкомнатных дверей (если предусмотрены проектом.). И учтите, чтогазифицированный дом по действующим правилам не может сдаваться без газового оборудования!

Также, в договоре желательно указать тот момент, когда вы сможете получить ключи от квартиры и доступ к ней с целью начать отделочные работы — если застройщик готов предоставить вам такую возможность до официальной сдачи дома. Учтите, что с этого момента на дольщика перекладывают затраты по коммунальным платежам — не соглашайтесь, поскольку до регистрации дома в качестве жилого, вам придется оплачивать все по промышленным тарифам, а затраты эти, обычно, уже заложены в цену строительства.

Совет юриста

Елена Никоненкова,

директор консалтинговой фирмы «Прецедент»

Есть еще один интересный пункт, который застройщики любят указывать в разделе «Права застройщика». Его содержание примерно следующее: в случае колебания курса доллара, падения метеорита, нашествия инопланетян у нас повысится стоимость стройматериалов более чем на 20%, то застройщик в праве по собственному усмотрению увеличить сумму договора. Против таких пунктов следует возражать однозначно, поскольку увеличение на 20% может носить сезонный, стабильный характер (зимой стройматериалы дешевле из-за уменьшающегося спроса). То есть, это не те обстоятельства, к которым можно привязывать увеличение цены договора долевого участия. Если говорить об увеличении, тогда нужно говорить о среднегодовом, по расчетам Министерства строительства. Это должен быть какой-тоофициальный документ, который свидетельствует о среднегодовом увеличении. Опять же, бессмысленно на это соглашаться, поскольку мы знаем, что стоимость строительства зависит от цены квадратного метра и от того, насколько грамотно застройщик манипулирует заемными деньгами. Как правило, около 30% чистой прибыли застройщик получает с квартиры. Соответственно увеличение цены материалов — это маленькая долька в цене квартиры, которая никак не может увеличивать стоимость квадратного метра и должна быть отнесена на риски Застройщика. Зачастую если дольщики не согласны доплачивать, то такие пункты используются как основания для расторжения договора долевого участия. Учитывая, что застройщик заключал с дольщиков договор на стадии строительства, взял деньги, использовал их, вложил в жилье, соответственно, вернуть ту же сумму, которую он взял, ему будет все равно выгоднее потому, что эту квартиру он уже продаст дороже.

Соответственно увеличение цены материалов — это маленькая долька в цене квартиры, которая никак не может увеличивать стоимость квадратного метра и должна быть отнесена на риски Застройщика. Зачастую если дольщики не согласны доплачивать, то такие пункты используются как основания для расторжения договора долевого участия. Учитывая, что застройщик заключал с дольщиков договор на стадии строительства, взял деньги, использовал их, вложил в жилье, соответственно, вернуть ту же сумму, которую он взял, ему будет все равно выгоднее потому, что эту квартиру он уже продаст дороже.

Дольщик имеет право расторгнуть договор долевого участия. Основанием для этого является задержка строительства более чем на два месяца, существенные недостатки квартиры, отказ устранить недочеты в разумный срок или уменьшить стоимость квартиры при обнаружении недостатков.

Ни в коем случае не поддавайтесь на уговоры подписать акт приема-передачи квартиры, пока не осмотрите ее как следует и не зафиксируете все недоделки и неполадки, которые в обязательном порядке следует включить в акт. Ни в коем случае не поддавайтесь на уговоры подписать акт без недоделок! Иначе вам никому и никогда не удастся доказать, что таковые были.

Ни в коем случае не поддавайтесь на уговоры подписать акт без недоделок! Иначе вам никому и никогда не удастся доказать, что таковые были.

Дольщик может взыскать с компании деньги за пользование чужими средствами или разницу между ценой договора и стоимостью жилья на момент расторжения договора. Также, дольщик вправе расторгнуть сделку, если застройщик не опубликовал проектную декларацию, строительные работы компания может производить, имея разрешение на строительство и проект соответствующий градостроительным нормам. В таком случае застройщик будет обязан вернуть назад денежные средства с процентами, а также компенсировать убытки дольщика.

Читать следующую статью «Как рассчитать налог на имущество физических лиц в 2016 году?»

Определение ипотеки с участием

Что такое ипотека участия?

Термин «ипотека с участием» относится к типу жилищной ссуды, которая позволяет различным сторонам объединяться и делиться любым доходом или выручкой от сдачи в аренду или продажи части заложенной собственности. Соглашения могут включать партнерство между заемщиками, между заемщиками и кредиторами или между различными кредиторами.

Соглашения могут включать партнерство между заемщиками, между заемщиками и кредиторами или между различными кредиторами.

Ипотека с долевым участием снижает риск для участников и позволяет им увеличить свою покупательную способность.Поэтому многие из этих ипотечных кредитов, как правило, имеют более низкие процентные ставки, особенно когда задействованы несколько кредиторов.

Ключевые выводы

- Ипотека участия распределяется между несколькими заемщиками, которые также делят доход или доходы, полученные от сдачи в аренду или продажи собственности.

- Эти ипотеки наиболее распространены при сделках с коммерческой недвижимостью.

- Кредиторы ипотечных кредитов с долевым участием обычно нетрадиционные, например, предприниматели, которые хотят инвестировать в недвижимость без необходимости напрямую развивать или поддерживать недвижимость.

- Ипотека с долевым участием может снизить риск дефолта, что приведет к снижению процентных ставок.

Как работает ипотека с долевым участием

Некогда распространенная практика долевого участия в ипотеке все еще в некоторой степени финансируется. В них участвуют две или более сторон, которые соглашаются взять на себя риск финансирования объекта недвижимости в обмен на определенный процент прибыли, полученной от его аренды или продажи.

Как отмечалось выше, два или более заемщика могут решить объединиться в этот тип кредита.В других случаях заемщики и кредиторы или несколько кредиторов могут объединиться, чтобы получить долю в капитале. Эти типы ссуд дают заемщикам большую покупательную способность, а также снижают риск дефолта кредиторов.

Ипотека участия часто используется в сделках с коммерческой недвижимостью, таких как покупка офисных зданий и жилых комплексов, которые предполагают постоянный доход от аренды.

Участвующие стороны обычно делят чистый операционный доход (NOI) — сумму доходов от эксплуатации объекта за вычетом операционных расходов. Типичное разделение прибыли будет 55/45, при этом кредитор получит меньшую долю. Кредитор получает часть доходов от перепродажи — часто всю прибыль сверх определенного ориентира, включая погашение основной суммы кредита.

Вы можете использовать ипотеку участия для финансирования покупки коммерческой недвижимости или другого актива, который вы собираетесь сдавать в аренду, например лодки.

Условия погашения долевых ипотечных кредитов различаются в зависимости от кредитора и типа соглашения.Некоторые могут потребовать выплаты только процентов. В других случаях от заемщика (-ов) может потребоваться уплата как основной суммы, так и процентов — как и при традиционной ипотеке. Однако бывают случаи, когда кредиторы требуют выплаты по размеру. Это когда остаток выплачивается в конце ссуды.

Эмитенты долевых ипотечных кредитов часто являются нетрадиционными кредиторами. Это могут быть предприниматели, которые ищут инвестиции в недвижимость, не беспокоясь о собственном развитии или обслуживании. В других случаях такими кредиторами могут быть пенсионные фонды, ищущие качественные инвестиции, которые приносят больше, чем облигации, но не обладают волатильностью акций. Принимая участие в такого рода соглашениях, эти инвесторы фактически действуют как молчаливые партнеры.

В других случаях такими кредиторами могут быть пенсионные фонды, ищущие качественные инвестиции, которые приносят больше, чем облигации, но не обладают волатильностью акций. Принимая участие в такого рода соглашениях, эти инвесторы фактически действуют как молчаливые партнеры.

Особые соображения

Заемщики отказываются от значительной доли капитала в обмен на более низкую ставку кредитора по ипотеке с участием. Но в зависимости от структуры сделки экономия на процентах вполне может компенсировать потерю капитала.В ближайшей перспективе это может позволить заемщику построить более солидную недвижимость, чем они могли бы себе позволить в противном случае.

Кредиторам стоит обратить внимание на проблему мониторинга денежных потоков. Они должны проверять бухгалтерские книги заемщика, чтобы убедиться в точности всех заявленных чистых доходов. В противном случае кредитор не узнает, увеличивает ли застройщик расходы, чтобы сообщить о более низкой чистой прибыли. Более того, разработчик может сократить расходы на усовершенствования или даже средства безопасности, поскольку он несет расходы на весь ремонт, но получает только часть чистой прибыли — это форма морального риска.

Более того, разработчик может сократить расходы на усовершенствования или даже средства безопасности, поскольку он несет расходы на весь ремонт, но получает только часть чистой прибыли — это форма морального риска.

Особое внимание пенсионным фондам привлекают встроенные средства защиты от инфляции для ипотечных кредитов. Большинство пенсий включают корректировки на стоимость жизни (COLA), которые увеличивают выплаты в периоды инфляции. Поскольку цены на недвижимость обычно отслеживают инфляцию, ипотека участия обеспечивает более высокую доходность капитала в периоды инфляции.

Преимущества участия в ипотеке

Преимущество ипотеки участия для заемщика заключается в более низкой процентной ставке, взимаемой кредитором.Это компенсирует уменьшение доходов по ссуде за счет потока доходов и будущих доходов от продаж.

С точки зрения заемщика, кредиты участия аналогичны вводным ставкам, предлагаемым с ипотекой с регулируемой ставкой (ARM). Однако разница в том, что низкая ставка остается стабильной в течение всего срока кредита. Поскольку они могут участвовать в прибылях, кредиторы также могут снизить риск, связанный с любым возможным дефолтом.

Поскольку они могут участвовать в прибылях, кредиторы также могут снизить риск, связанный с любым возможным дефолтом.

Договор долевого участия или.Соглашение о праве собственности

Покупка новой квартиры — шаг серьезный и ответственный. Прежде чем покупать жилье в строящемся доме, нужно все хорошо взвесить и обдумать. Продажа жилого помещения предполагает заключение ДДУ (214-ФЗ). На что обращать внимание при подписании этого документа? Об этом и пойдет речь в нашей статье.

Первые строки договора

Перед тем, как связать себя с конкретной строительной компанией, следует внимательно изучить DDU (214-ФЗ).Что искать с самого начала? Прежде всего, необходимо установить, кто зарегистрирован в документе как разработчик. В тексте должно быть указано полное название строительной компании. Не помешает более подробная информация — дата и место регистрации застройщика, данные свидетельства о внесении предприятия в УСРУ и др.

Договор необходимо заключать от имени застройщика, указанного в разрешении на строительство и в договоре аренды или продажи земельного участка под строительство объекта.В этом случае от имени предприятия может действовать генеральный директор. На документе должна стоять его подпись. Если контракт подписывает другой менеджер, то во время судебного разбирательства могут возникнуть непредвиденные сложности. Другой сотрудник имеет возможность представлять интересы компании только по доверенности, которая должна быть приложена к DDU.

О чем будет разговор?

Предмет договора должен быть указан абсолютно четко, без возможности расхождения.Долевое участие в строительстве жилого дома предполагает получение определенного объекта недвижимости в течение заранее определенного срока. Это то, что нужно зафиксировать в документе. Любые другие вопросы — участие в инвестиционной деятельности, софинансирование строительства, предоставление помещений после сдачи объекта в эксплуатацию — не имеют отношения к теме дошкольного образования. Закон 214-ФЗ прямо указывает на это. Причем неважно, написано ли в названии документа «договор на участие в долевом строительстве» или нет.

Закон 214-ФЗ прямо указывает на это. Причем неважно, написано ли в названии документа «договор на участие в долевом строительстве» или нет.

Подробное описание — залог успеха

Участие в программе предполагает, что DDU должен содержать все возможные характеристики объекта. В нем должен быть указан адрес земельного участка, ориентировочный номер квартиры, этаж, на котором она расположена. Кроме того, обязательным является пункт о финансовых гарантиях, которые застройщик предоставляет своим клиентам.

В документе также должен быть указан гарантийный срок на имущество и его инженерные услуги.Как правило, гарантия на жилище составляет 5 лет, на оборудование — 3 года. Застройщик не может юридически сократить срок ответственности за переданный объект.

Вопрос о стоимости квартиры

Договор долевого участия должен содержать точное техническое описание будущего жилья. Следует указать площадь квартиры, размер балкона, лоджии или террасы с учетом понижающего коэффициента. Строительные компании традиционно стараются включить в ДДУ пункт о том, что если по результатам замеров БТИ площадь жилой площади меньше указанной в договоре, то акционер обязан доплатить за дополнительную площадь или за недостроенные квадратные метры застройщик вернет часть денег.Иногда в документе говорится, что никто никому ничего не должен, вне зависимости от конечного результата.

Строительные компании традиционно стараются включить в ДДУ пункт о том, что если по результатам замеров БТИ площадь жилой площади меньше указанной в договоре, то акционер обязан доплатить за дополнительную площадь или за недостроенные квадратные метры застройщик вернет часть денег.Иногда в документе говорится, что никто никому ничего не должен, вне зависимости от конечного результата.

Опытные юристы напоминают, что Закон 214-ФЗ не запрещает включение в договор пункта о пересмотре цены. Однако в соответствии с законом о правах потребителей покупатель вправе потребовать от застройщика деньги за недостающую площадь, а за лишние квадратные метры строительная компания ничего получить не может. В судебной практике этот вопрос рассматривается по-разному.

Детальный «портрет» квартиры

Делая вывод, покупателю лучше обратить особое внимание на детали. Например, застройщик должен включить подробное техническое описание собственности в DDU. Все атрибуты подробно расписаны в документе — оконные блоки, входные и межкомнатные двери, стяжка пола, отделка стен и потолка и т. Д. Если жилая площадь переносится с чистовой отделкой, то в договоре должно быть указано все, даже класс оклейка обоев на стены.В 214-ФЗ прямо не говорится об участии в долевом строительстве, однако устные обязательства застройщика не могут быть представлены в суде. Поэтому будьте бдительны и требуйте, чтобы у DDU было полное техническое описание квартиры.

Д. Если жилая площадь переносится с чистовой отделкой, то в договоре должно быть указано все, даже класс оклейка обоев на стены.В 214-ФЗ прямо не говорится об участии в долевом строительстве, однако устные обязательства застройщика не могут быть представлены в суде. Поэтому будьте бдительны и требуйте, чтобы у DDU было полное техническое описание квартиры.

Иногда строительная компания стремится включить в договор пункт о праве вносить изменения в проектную декларацию, планировку и технические характеристики объекта без согласия акционера. Однако с точки зрения закона это недопустимо: покупатель должен получить полную информацию о приобретенном товаре.

Когда ожидать исполнения обязательств?

Сроки выполнения всех заявленных обязательств в DDU (214-ФЗ) должны быть четко прописаны. На что обращать внимание при изучении этого раздела соглашения? Прежде всего, в нем должен быть указан срок действия самого документа. Причем из формулировки должно следовать, что он действует до момента выполнения сторонами всех обязательств.

Дополнительно дата передачи квартиры заказчику должна быть указана в дошкольном учреждении.Строительная компания часто оговаривает не конкретные сроки, а квартал, в котором она планирует передать акционеру ключи от жилого помещения. Это не считается нарушением закона, но доставляет клиенту определенные неудобства. Дело в том, что защита его интересов в случае нарушения сроков четко прописана в 214-ФЗ. Краткое содержание законодательного акта включает в себя очень важный момент — заказчик может расторгнуть договор только через два месяца после истечения указанного в нем срока передачи объекта.Это означает, что потребителю придется дождаться конца квартала, а затем еще 2 месяца, чтобы предъявить претензии разработчику.

Более того, строительная компания активно ищет возможность обойти Федеральный закон № 214. Штраф за несвоевременные сроки может стать тяжелым бременем для застройщика, поэтому он всегда старается подстраховаться. Например, он включает в договор условие, согласно которому несет финансовую ответственность только в случае его собственной вины, или необоснованно расширяет перечень обстоятельств непреодолимой силы. Поэтому будьте осторожны! Традиционно форс-мажорные обстоятельства связаны с террористическими актами, боевыми действиями или стихийными бедствиями. Изменения законодательства, неблагоприятные погодные условия и бездействие контрагентов на него не распространяются.

Поэтому будьте осторожны! Традиционно форс-мажорные обстоятельства связаны с террористическими актами, боевыми действиями или стихийными бедствиями. Изменения законодательства, неблагоприятные погодные условия и бездействие контрагентов на него не распространяются.

Качество — еще одна ловушка для DDU

214-ФЗ об участии в долевом строительстве предписывает, что при обнаружении недостатков в квартире компания обязана исправить их или выплатить покупателям соответствующую компенсацию.

Некоторые девелоперы пытаются предвидеть возможные недоразумения и включают в DDU пункт о том, что разрешение на ввод в эксплуатацию приравнивается к подтверждению соответствия объекта проектной документации.Таким образом, застройщик старается минимизировать свою ответственность за некачественное жилье. Этот пункт по-прежнему не исключает возможности предъявления претензии со стороны владельца, но может вызвать проблемы во время судебного разбирательства.

Как сэкономить?

Денежная сторона сделки — важнейший пункт DDU (214-ФЗ). Что искать в этом деле? Во-первых, в контракте должна быть четко указана стоимость имущества. Лучше, если он будет указан в рублях. К сожалению, зачастую цена квадратного метра определяется в условных единицах, а в документе не фиксируется конкретный тариф.Это значительно ухудшает условия контракта.

Что искать в этом деле? Во-первых, в контракте должна быть четко указана стоимость имущества. Лучше, если он будет указан в рублях. К сожалению, зачастую цена квадратного метра определяется в условных единицах, а в документе не фиксируется конкретный тариф.Это значительно ухудшает условия контракта.

Во-вторых, в дошкольном образовательном учреждении (образец можно найти в любой юридической конторе, мы приводим ниже) необходимо оговорить, в какие сроки и какими способами будет производиться оплата. Это могут быть, например, собственные сбережения или ипотечный кредит. При этом следует внимательно изучить момент, по истечении которого обязательства заказчика по договору будут считаться исполненными. Застройщики настаивают на том, что это происходит после зачисления средств на счет строительной компании.В результате акционер подвергается большому риску. Ведь перевод денег через банк происходит в течение нескольких дней, и все это время покупатель находится в подвешенном состоянии. Решение этой проблемы довольно простое — в договор долевого участия необходимо включить пункт, согласно которому обязательства перед застройщиками считаются выполненными на момент зачисления средств в банк.

Решение этой проблемы довольно простое — в договор долевого участия необходимо включить пункт, согласно которому обязательства перед застройщиками считаются выполненными на момент зачисления средств в банк.

Кто несет сопутствующие расходы?

Важно уточнить вопрос, какая из сторон оплатит расходы по оформлению имущества в Управлении Росреестра.Кроме того, следует определиться, с какого момента покупатель должен оплачивать коммунальные услуги.

Часто девелоперы стараются включить в дошкольное образовательное учреждение предмет, по которому заказчик оплачивает счета за воду и свет с момента ввода жилого дома в эксплуатацию. Однако передача квартиры по акту может произойти только через несколько месяцев. Получается, что, еще не поселившись в новой квартире, хозяину придется заплатить за «коммуналку». В этом нет ничего справедливого, поэтому настоятельно рекомендуем внимательно изучить этот пункт соглашения.

Как завершить работу DDU?

Долевое участие предполагает не только заключение договора, но и возможный отказ от обязательств перед девелопером. Если это происходит по инициативе заказчика, то он должен уплатить штраф. При подписании контракта следует обращать внимание на его размер. Обычно она колеблется в пределах 1-15 процентов от стоимости недвижимости. Строгих рамок наказания участников долевого строительства в данном случае в 214-ФЗ не предусмотрено.Краткое содержание законодательного акта предполагает, что этот вопрос оставлен на усмотрение сторон. Помните о возможных финансовых потерях при расторжении договора и обратите внимание на размер неустойки — это поможет вам сэкономить.

Если это происходит по инициативе заказчика, то он должен уплатить штраф. При подписании контракта следует обращать внимание на его размер. Обычно она колеблется в пределах 1-15 процентов от стоимости недвижимости. Строгих рамок наказания участников долевого строительства в данном случае в 214-ФЗ не предусмотрено.Краткое содержание законодательного акта предполагает, что этот вопрос оставлен на усмотрение сторон. Помните о возможных финансовых потерях при расторжении договора и обратите внимание на размер неустойки — это поможет вам сэкономить.

В заключение хочу отметить, что акционер не обязан настаивать на детализации всех пунктов договора. В ходе судебного разбирательства будет учитываться закон о защите прав потребителей, который полностью защищает интересы физических лиц.

Покупка квартиры в новостройке всегда сопряжена с определенными рисками. В последние годы законодатель ввел несколько норм, которые должны защитить будущих собственников жилых помещений от различных проблем. Одна из ключевых мер — это регистрация договоров между девелопером и покупателем через DDU (договор долевого участия в строительстве). У такого типа взаимоотношений есть как плюсы, так и возможные минусы — давайте разберемся более подробно.

Одна из ключевых мер — это регистрация договоров между девелопером и покупателем через DDU (договор долевого участия в строительстве). У такого типа взаимоотношений есть как плюсы, так и возможные минусы — давайте разберемся более подробно.

Определение

Что такое DDU? Договор долевого участия в строительстве — это документ, который должен заключить застройщик и физическое лицо, желающее приобрести квартиру на этапе строительства. DDU заключается только перед вводом нового здания в эксплуатацию. Договор долевого участия — это документ, регулируемый законом. Если девелопер планирует работать в правовом поле, он обязан заключить такой договор с каждым человеком, у которого он привлекает деньги на строительство жилого дома.

Федеральный закон № 214

Договор долевого участия в 2019 году регулируется федеральным законом. Федеральный закон № 214 «Об участии в долевом строительстве многоквартирных домов» содержит несколько статей, раскрывающих юридические тонкости таких документов.

Плюсы и минусы

Соглашения о долевом участии, особенно после изменений, внесенных в 2019 году, несут в себе множество плюсов и минусов. Рассмотрим их подробнее. Начнем с плюсов:

- Покупатель, будущий акционер, не сомневается в том, что покупает реальный объект.Согласно закону будущий инвестор в рамках заключения договора долевого участия в 2019 году должен предоставить данные о проектной декларации и ее изменениях, а также все разрешения, в том числе на строительство многоквартирного дома и на владение или аренда участка, на котором ведется строительство