Омск – город будущего!. Официальный портал Администрации города Омска

Омск — город будущего!

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2020 года составляет 1 154 500 человек.

Плотность населения — 2 036,7 человек на 1 кв. км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

образец в Сбербанке, ВТБ и других банках

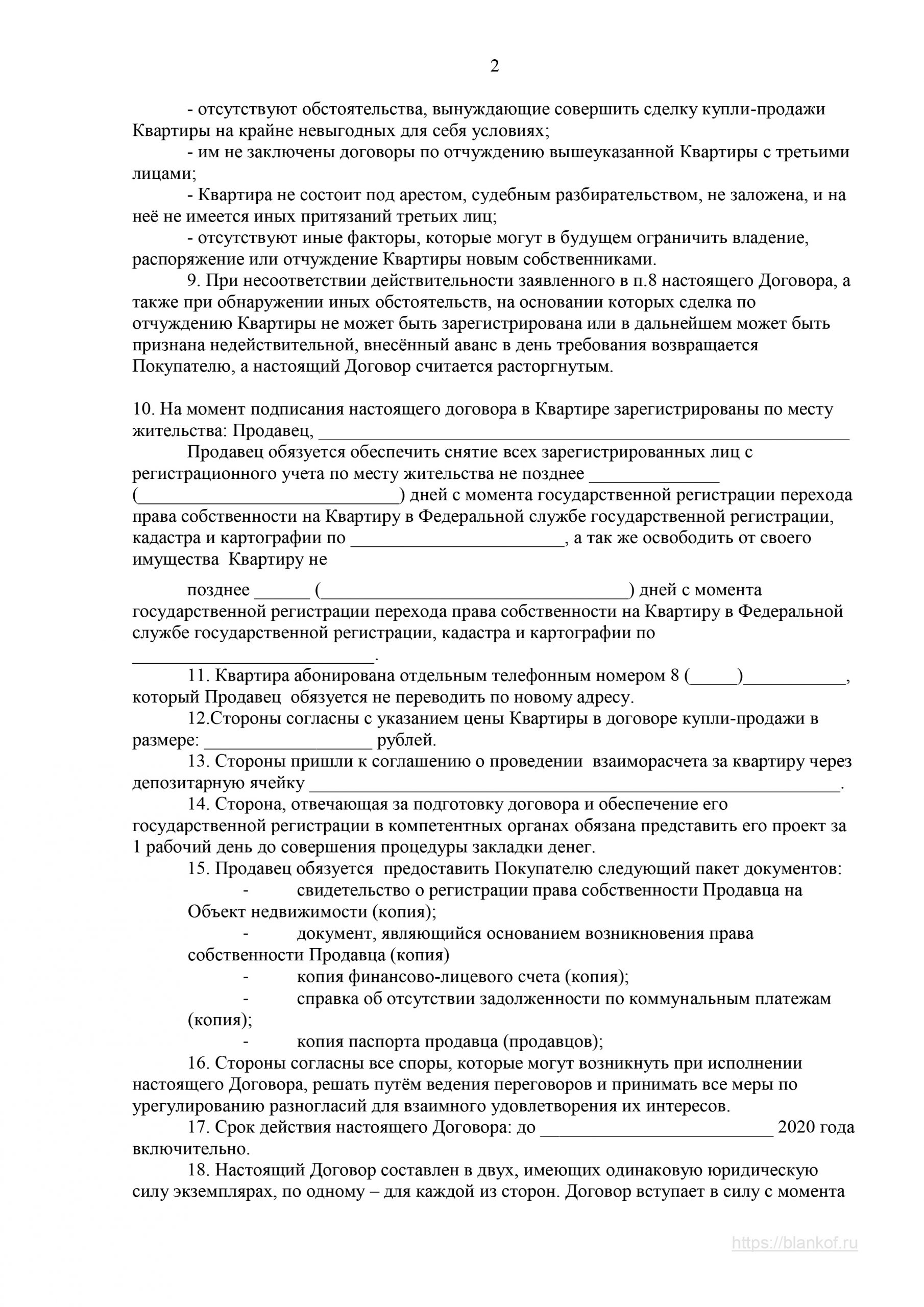

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Содержание

Скрыть- Подробнее о договоре

- Предмет договора

- Основные условия

- Источник оплаты и порядок расчетов

- Срок действия договора

- Права и обязанности сторон

- Образец заполнения договора

- Основные нюансы и возможные ошибки

- Бланк договора

- Что такое предварительный договор купли продажи?

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — «Особенности расчетов между сторонами» указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

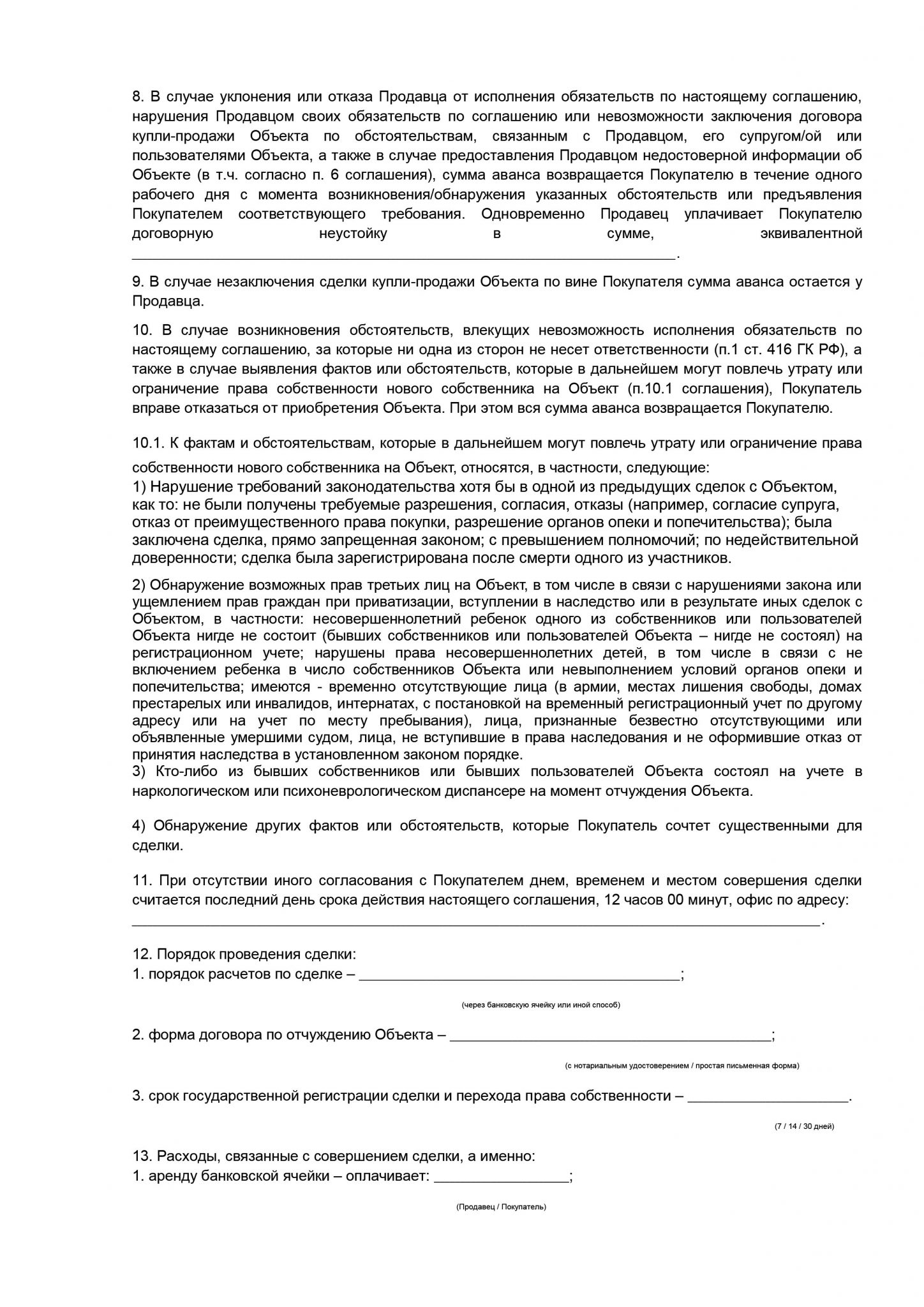

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

Образец предварительного договора купли-продажи квартиры по ипотеке

Договор купли продажи с использованием ипотеки Сбербанка

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе.

Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки. - Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

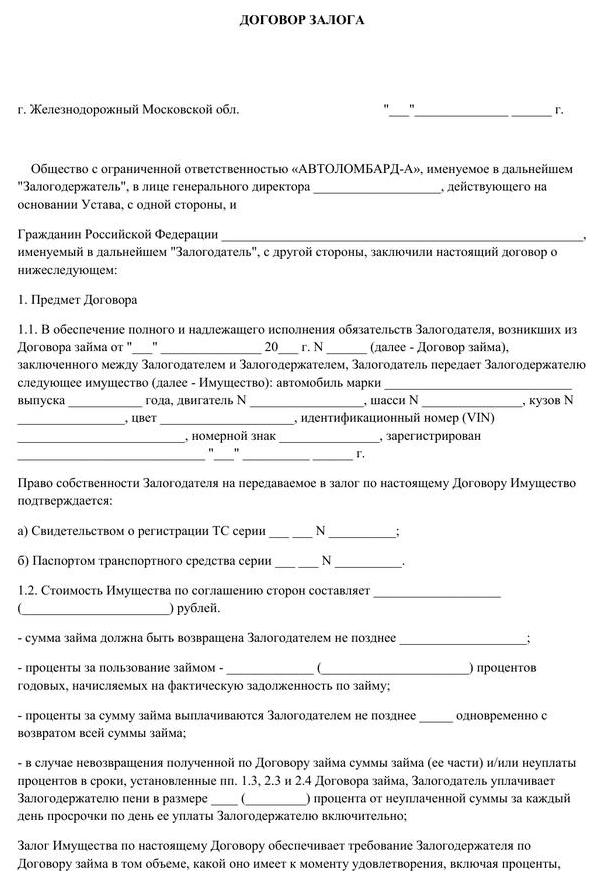

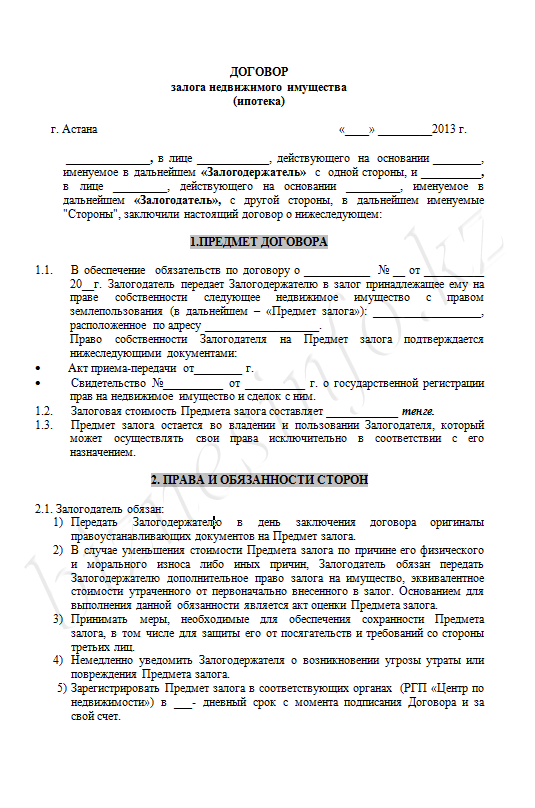

Образец Договора залога доли в праве общей долевой стоимости | Образцы договоров | Образцы документов

ОБРАЗЕЦ

ДОГОВОР ЗАЛОГА

доли в праве общей долевой собственности

Я, Принцессова Мария Антуановна, 08. 03.1990 года рождения, место рождения: гор. Москва, гражданство: Российская Федерация, пол: женский, паспорт __________________, выдан ______________ года Отделением по району Южнопортовый ОУФМС России по гор. Москве в ЮВАО, код подразделения 770-113, зарегистрированная по адресу: Москва, улица Лесных Партизан, дом 81, кв. 1, именуемая в дальнейшем Заемщик-залогодатель, с одной стороны,

03.1990 года рождения, место рождения: гор. Москва, гражданство: Российская Федерация, пол: женский, паспорт __________________, выдан ______________ года Отделением по району Южнопортовый ОУФМС России по гор. Москве в ЮВАО, код подразделения 770-113, зарегистрированная по адресу: Москва, улица Лесных Партизан, дом 81, кв. 1, именуемая в дальнейшем Заемщик-залогодатель, с одной стороны,

и Доценко Нео Георгиевич, 26 апреля 1981 года рождения, пол: мужской, паспорт _______, выданный Центральным ГУВД Московской области 31 сентября 2009г., код подразделения: 503-034, зарегистрированный по адресу: Московская обл., г. Коломна, Окский проспект, д. 340, кв. 4, именуемый в дальнейшем Залогодержатель, с другой стороны, заключили настоящий договор о нижеследующем:

1.1. В соответствии с настоящим договором Залогодержатель принимает, а Заемщик-Залогодатель передает в обеспечение возврата займа согласно договору займа от ___________2015 года, принадлежащую её на праве собственности долю в праве общей долевой собственности на квартиру по адресу: Москва, улица Лесных Партизан, дом 81, кв. 1

1

1.2. Доля находится в собственности Заемщика-Залогодателя на основании________, что подтверждается __________________.

1.3. Доля, указанная в п. 1.1, остается у Заемщика-Залогодателя на весь срок действия настоящего договора.

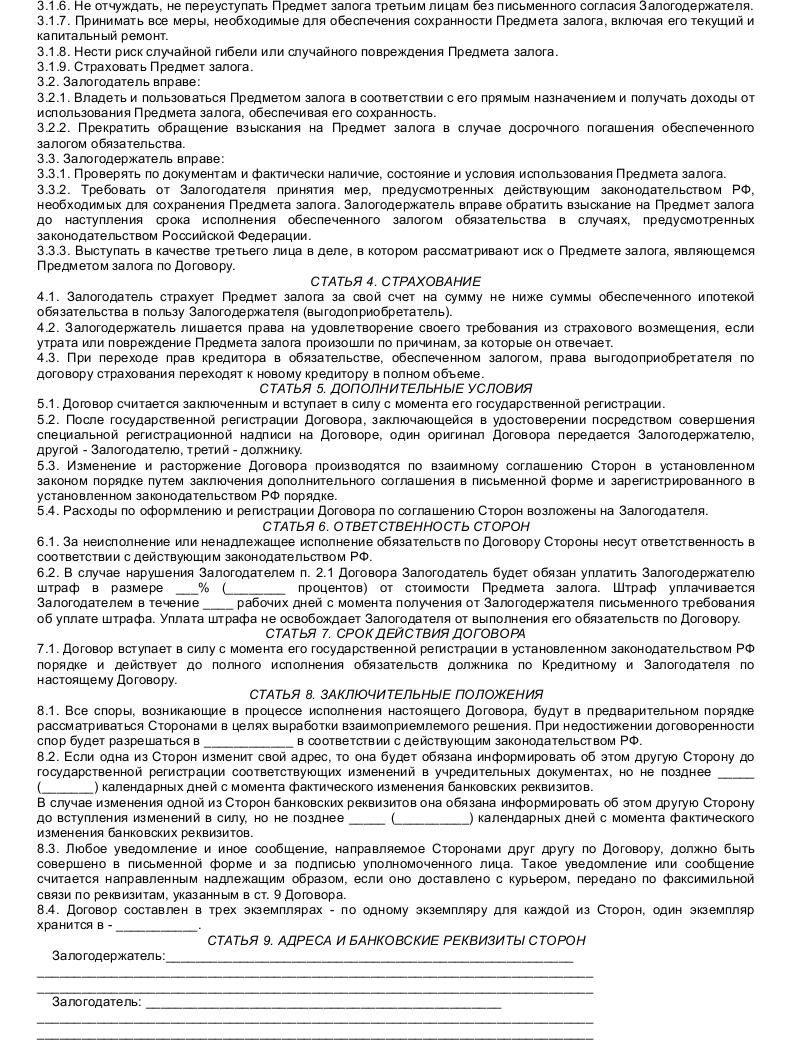

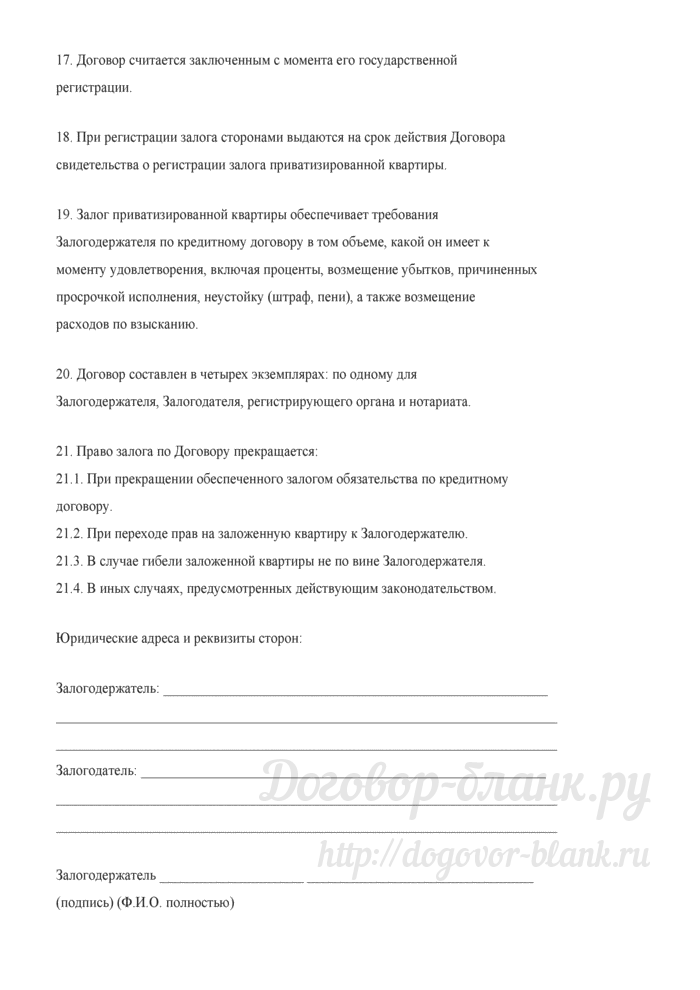

2.1. Заемщик-Залогодатель обязан: совместно с Залогодержателем зарегистрировать настоящий договор в порядке, предусмотренном действующим законодательством РФ; принимать соответствующие меры к сохранности вышеуказанной квартиры включая текущий и капитальный ремонт; осуществлять необходимые коммунальные платежи; по требованию Залогодержателя передавать ему нотариально заверенные копии документов, подтверждающих право собственности Заемщика-Залогодателя на заложенную долю; гарантировать, что на день заключения настоящего договора доля, указанная в настоящем договоре, принадлежит ему на праве собственности, а также не является предметом залога по другим договорам и не может быть отчуждена по иным основаниям третьими лицами, в споре и под арестом не состоит.

2.2. Заемщик-Залогодатель имеет право: с письменного согласия Залогодержателя распоряжаться предметом залога путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом или путем сдачи в аренду.

2.3. Залогодержатель обязан: совместно с Заемщиком-Залогодателем зарегистрировать настоящий договор в порядке, предусмотренном действующим законодательством РФ; оплатить все расходы по регистрации настоящего договора.

2.3. Залогодержатель имеет право: проверять по документам и фактически наличие предмета залога; требовать от Заемщика-Залогодателя принятия мер, необходимых для сохранения предмета залога в надлежащем состоянии; требовать от любого лица прекращения посягательств на предмет залога, угрожающих его утратой или повреждением.

2.4. Залогодержатель без дополнительного согласования приобретает право обратить взыскание на предмет залога (п. 1.1 настоящего договора), если в момент наступления срока исполнения обязательства, обеспеченного залогом, оно не будет исполнено, либо когда в силу закона Залогодержатель вправе осуществить взыскание ранее.

3.1. Предмет залога по настоящему договору может быть по соглашению сторон заменен другим имуществом. Соглашение сторон о замене заложенного имущества составляется в письменной форме в соответствии с действующим законодательством РФ и является неотъемлемой частью настоящего договора.

3.2. Взаимоотношения сторон, прямо неурегулированные настоящим договором, регламентируются действующим законодательством Российской Федерации.

3.3. Залог обеспечивает требования Залогодержателя в том объеме, в каком они существуют к моменту их фактического удовлетворения, включая проценты, убытки, причиненные просрочкой исполнения, а также неустойку и другие.

3.4. В случае частичного исполнения Заемщиком-Залогодателем обеспеченного залогом обязательства залог сохраняется в первоначальном объеме до полного исполнения, обеспеченного им обязательства.

3.5. Залог сохраняет свою силу в случае, если право собственности на заложенную квартиру переходит к третьему лицу.

3. 6. Все расходы по регистрации настоящего договора несет Заемщик-залогодатель.

6. Все расходы по регистрации настоящего договора несет Заемщик-залогодатель.

4.1. Споры и претензии, вытекающие из настоящего договора разрешаются сторонами путем переговоров.

4.2. В случае не достижения соглашения путем переговоров, споры и разногласия подлежат разрешению в судебном порядке в соответствие с законодательством РФ.

5.1. Изменение и расторжение настоящего договора производится по взаимному соглашению сторон.

5.2. Настоящий договор прекращает свое действие:

при прекращении обеспеченного залогом обязательства;

при переходе права на предмет залога к Залогодержателю;

при достижении письменного согласия сторон на расторжение настоящего договора.

6.1. Настоящий договор вступает в силу с момента его государственной регистрации и действует до полного выполнения условий договора.

6.2. Срок действия договора может быть продлен по соглашению сторон.

6.3. Договор составлен в трех экземплярах, имеющих одинаковую юридическую силу – по одному экземпляру для каждой из сторон, и третий экземпляр для Управления Федеральной службы государственной регистрации, кадастра и картографии по Москве

7. Подписи сторон:

Подписи сторон:

Заемщик-залогодатель:

Залогополучатель:

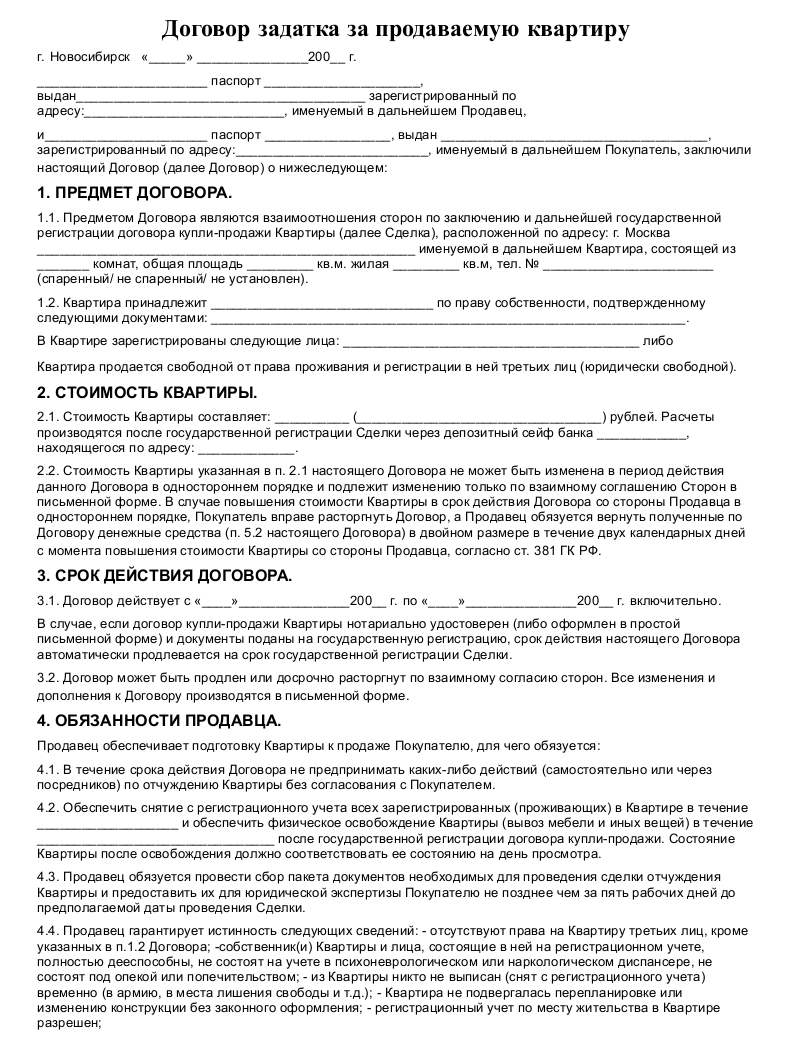

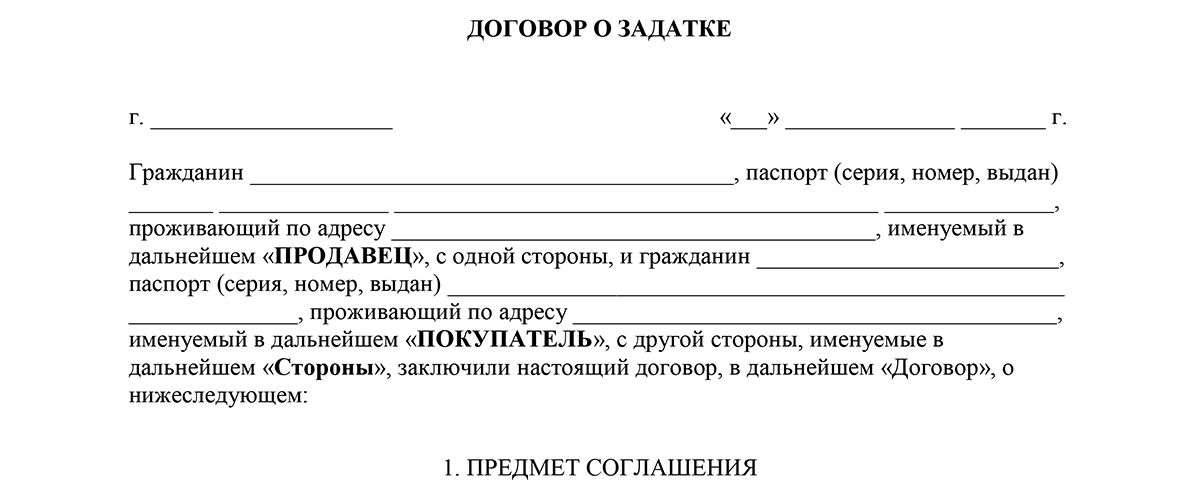

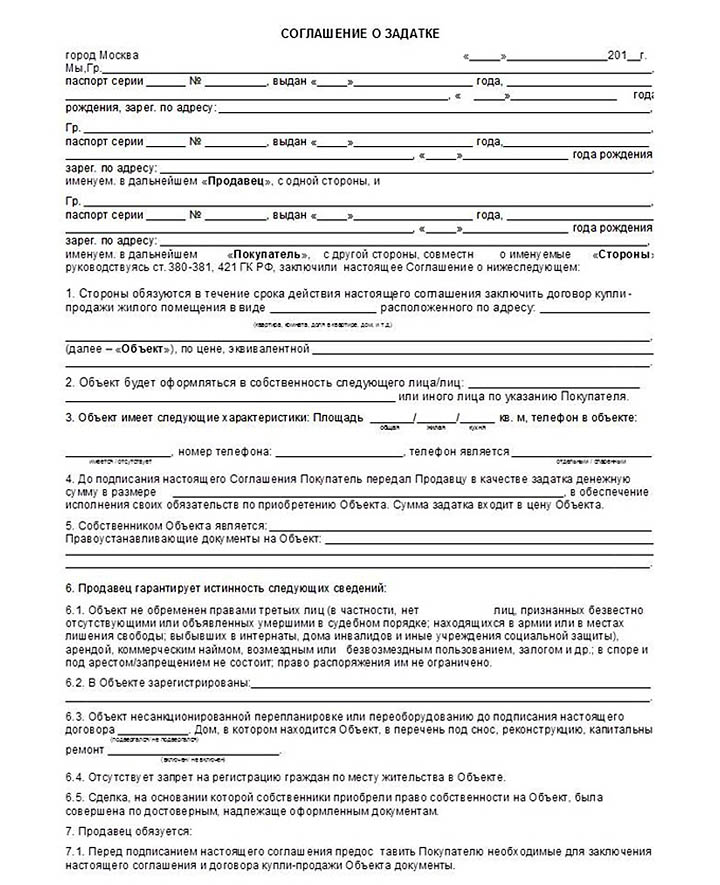

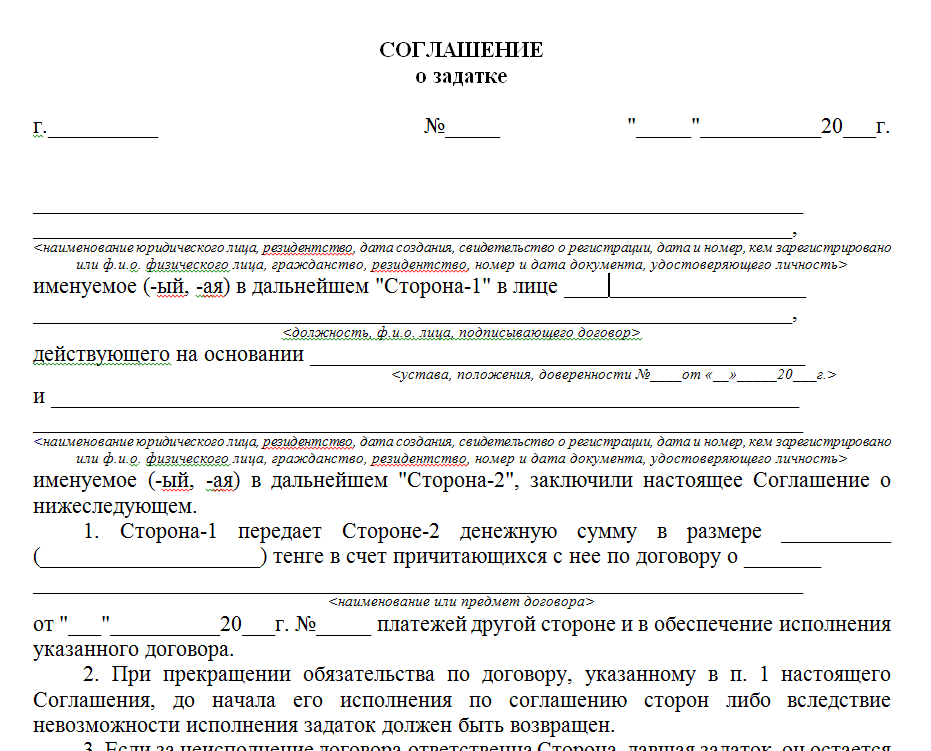

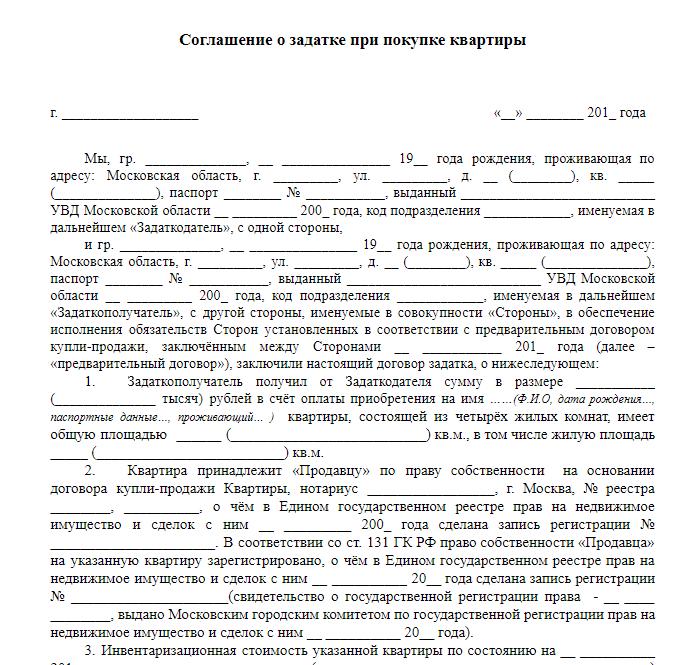

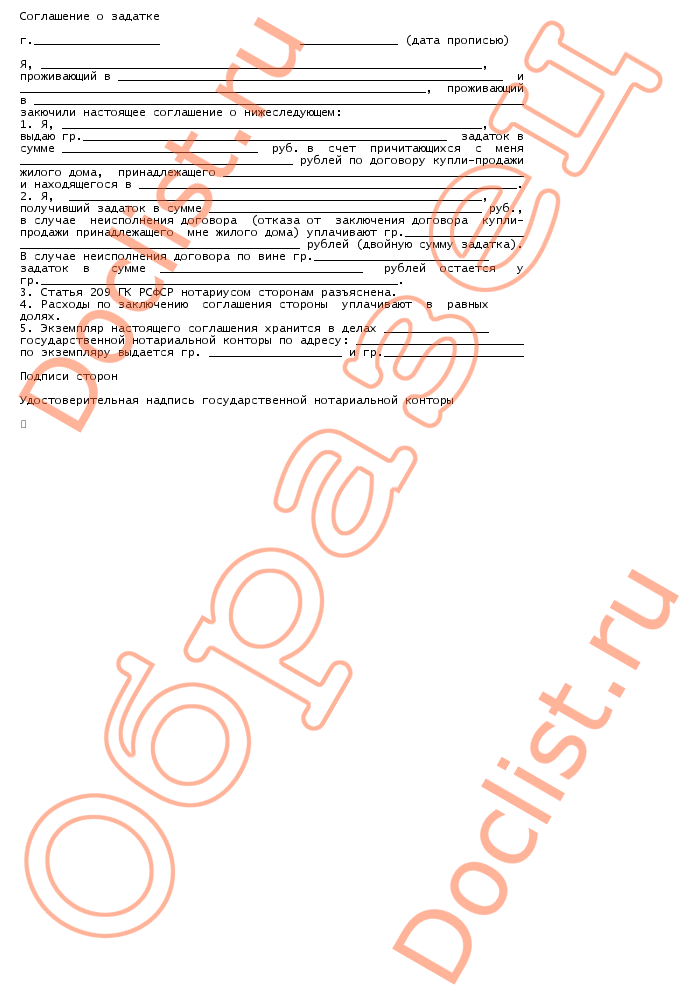

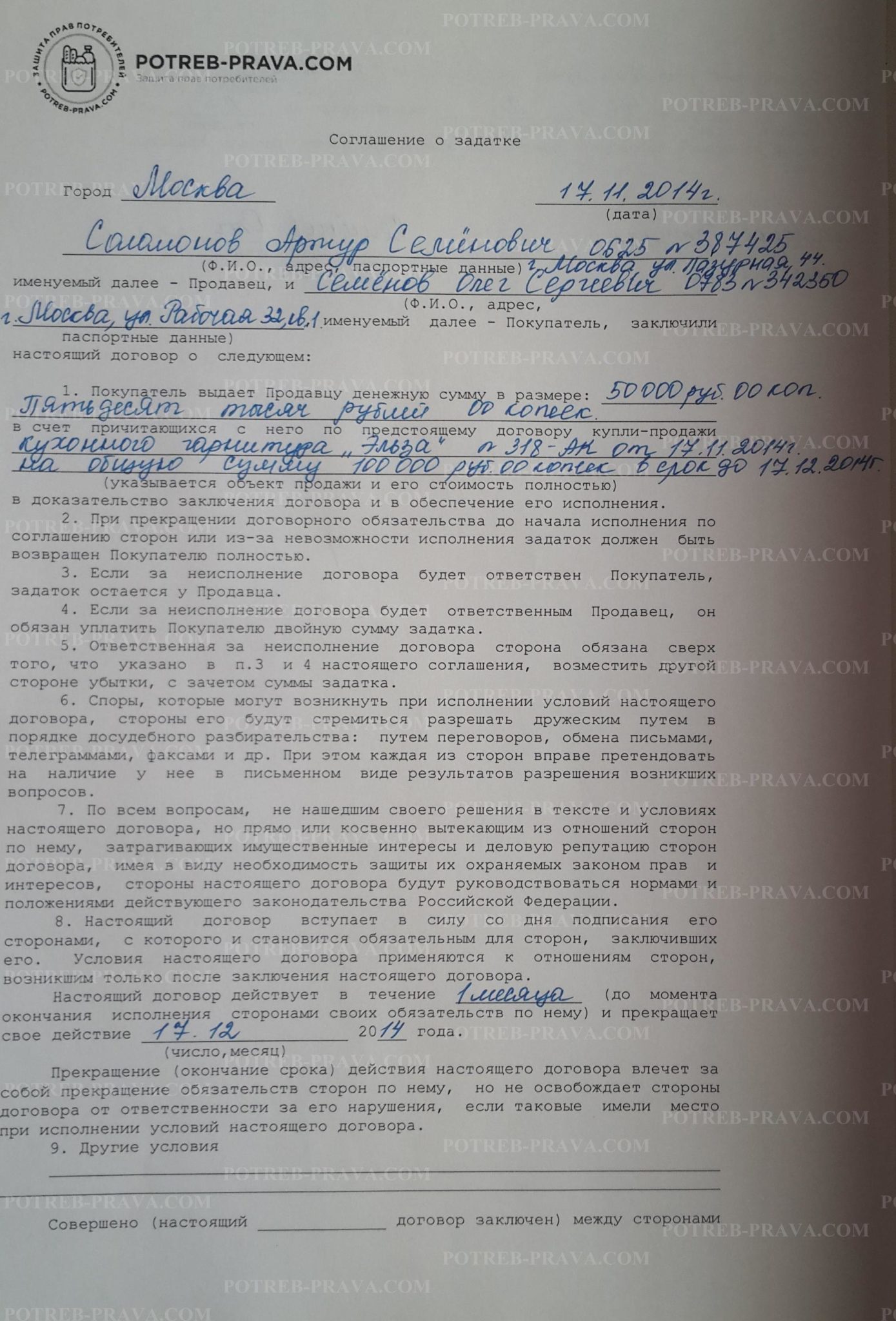

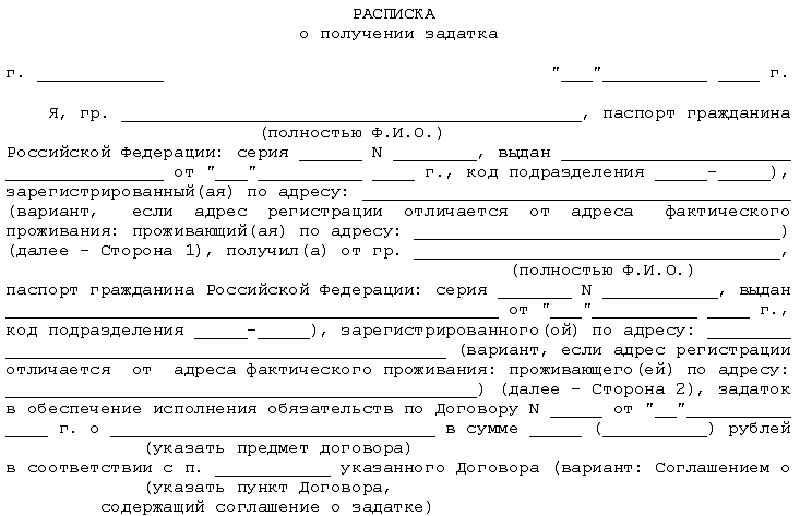

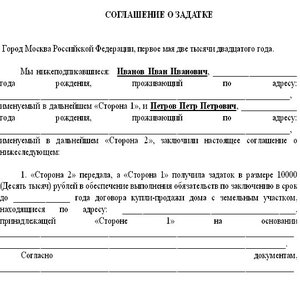

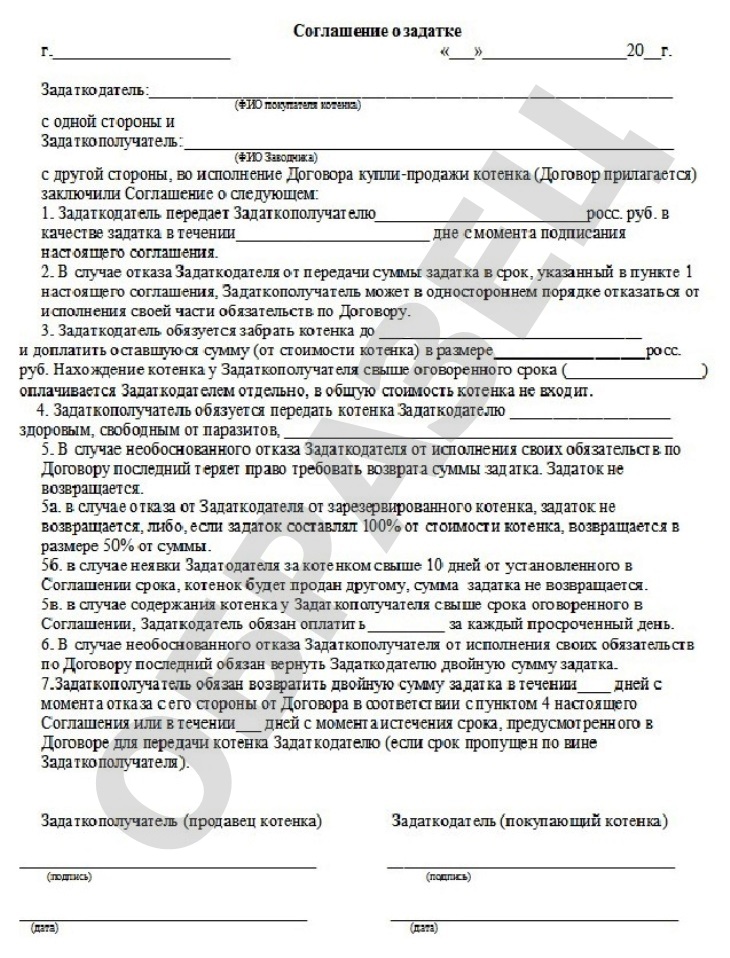

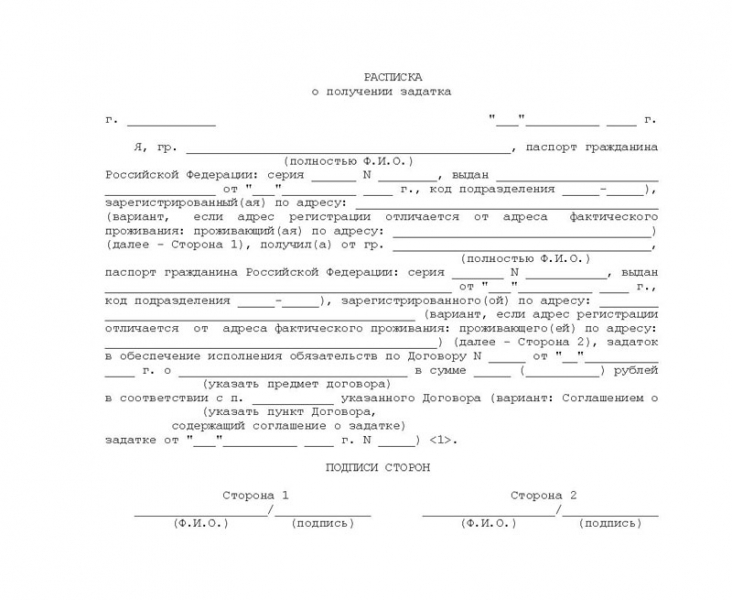

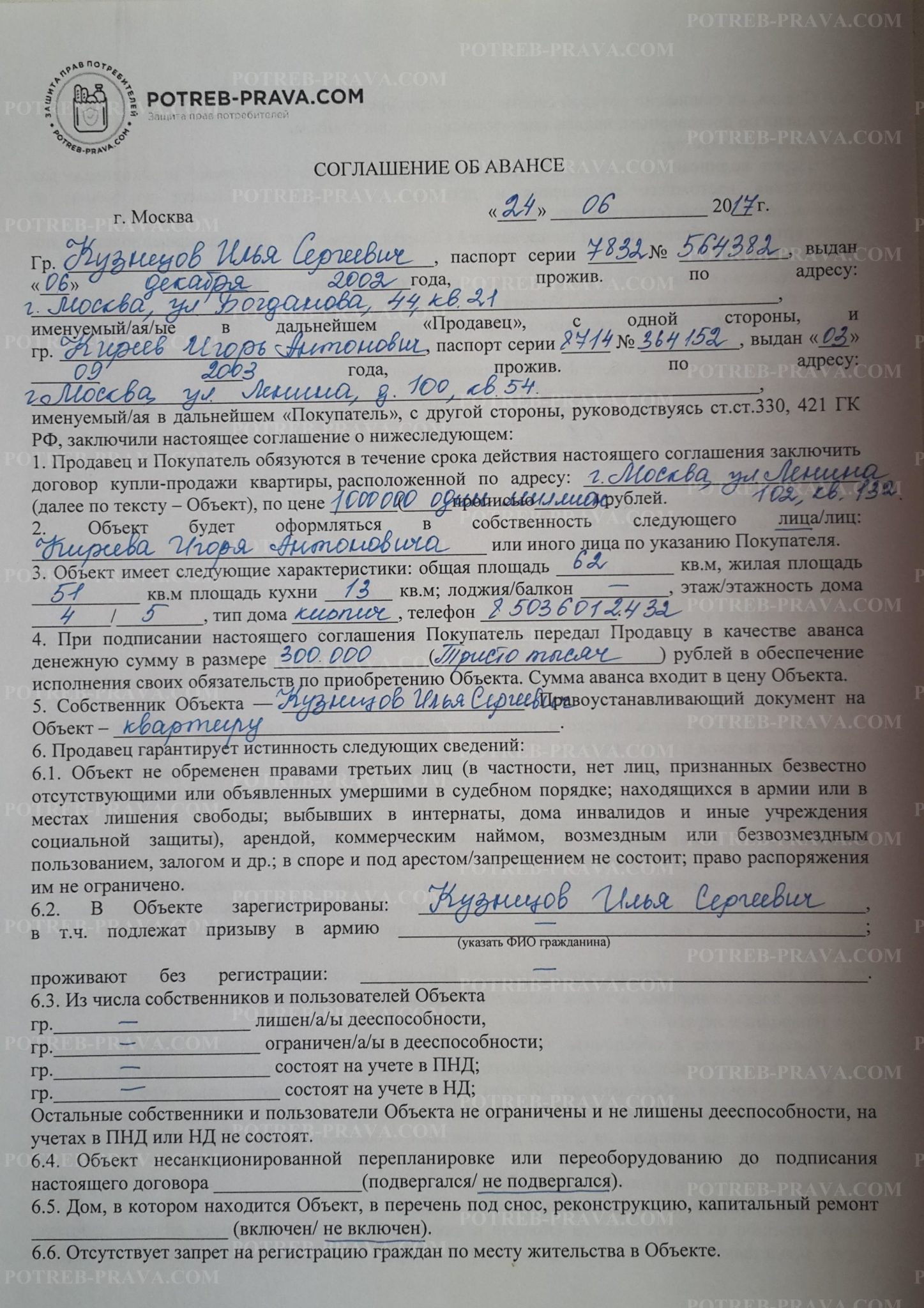

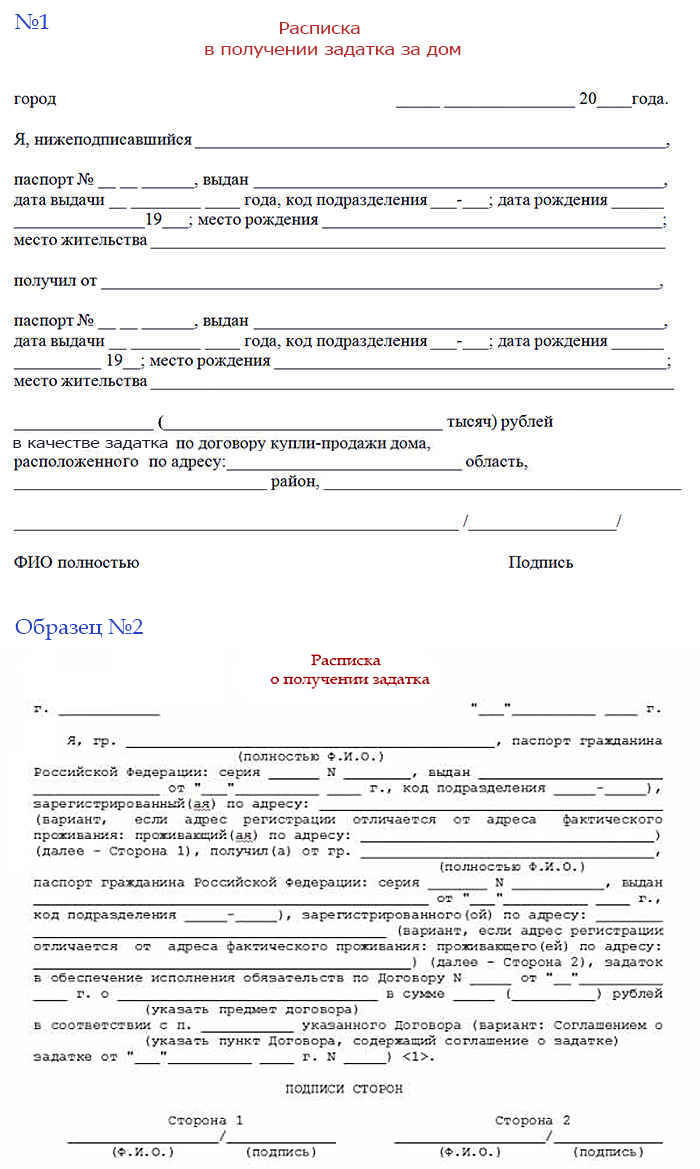

Договор о задатке при покупке квартиры

Когда вы решаетесь купить такую весомую недвижимость, как новая квартира, вам заранее необходимо не только осмотреть само помещение, но еще и изучить документы, обсудить существенные условия сделки и, конечно же, договориться о сумме задатка при покупке. Делается это для того, чтобы подстраховать себя и быть уверенным в том, что продажа действительно состоится.Что такое задаток?

Если обращаться к определению данного понятия, то оно обозначает передачу некой суммы денег от покупателя к продавцу, как гарантию того, что квартира будет куплена в обозначенный срок. Даже в законе Российской Федерации есть толкование этого понятия, и существует определенный ряд норм, которые его касаются. Зачастую используется данная услугу вместе с заключением определенного договора, в котором и описывается сумма задатка. Таким образом, покупатель гарантирует покупку недвижимости, а продавец снимает жилье с продажи до момента заключения основного договора купли-продажи.

Таким образом, покупатель гарантирует покупку недвижимости, а продавец снимает жилье с продажи до момента заключения основного договора купли-продажи.Почему не заключить сделку сразу?

Договор задатка при покупке квартиры считается наиболее выгодным вариантом для обеих сторон, потому что сразу провести продажу практически невозможно. Даже если всех устраивают условия, невозможно подготовить документы, найти хорошего юриста и нужную сумму денег за пару часов. Именно поэтому и вступает в силу залог.

Основные функции залога

Если же говорить про особенности залога, то к ним можно отнести следующие:

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Это быстро и бесплатно!

- Гарантийное обязательство, то есть вы уже заключаете определенную сделку, и если хотя бы одна сторона от этого откажется, то понесет материальный ущерб;

- Роль оплаты, то есть, если условия выполняются и заключается договор купли-продажи, то задаток становится первым платежом или авансом при выплате всей суммы за квартиру;

- Роль особого доказательства, то есть даже в суде можно будет предоставить договор задатка при покупке квартиры, при невыполнении условий, к примеру, продавцом, покупатель может требовать возмещение ущерба.

Если же вы пользуетесь помощью риелтора, то он обязан заранее вас предупредить о том, что собственник квартиры желает получить задаток и вам необходимо подписать особый документ.

Как составляется договор залога?

Когда уже более подробно обсуждена сумма залога, нужно составить договор с описанием этой суммы, а также примерный договор купли-продажи квартиры. Последний не регистрируется и не дает никаких особых полномочий и прав владения покупателю, а является скорее ознакомительным.

Последний не регистрируется и не дает никаких особых полномочий и прав владения покупателю, а является скорее ознакомительным.

В договоре о задатке необходимо указать следующие пункты:

- Название, место составления и дату;

- Паспортные данные обеих сторон;

- Перечислить всех собственников недвижимость, которая выставлена на продажу;

- Конечная стоимость квартиры;

- Описание объекта, за который и будет выдан задаток;

- Сумма залога, указанная в цифрах и прописью;

- Сроки выполнения условий договора;

- Штрафы при невыполнении условий;

- Подписи обеих сторон соглашения.

Сам документ оформляется в двух экземплярах, продавец и покупатель получают по одному из них. При этом не нужно прибегать к написанию каких-то других документов, по типу расписки. Передача денег осуществляется сразу после подписания в присутствии нескольких свидетелей. Нет необходимости регистрировать документ у нотариуса, но для большей гарантии проведения сделки в будущем, это сделать все же стоит.

Сумма задатка

Это наиболее популярный вопрос, которым интересуются все. Но из-за того, что в законе нет никаких точных определений по этому поводу, нельзя назвать точной суммы задатка. Зачастую он составляет около десяти процентов от цены продаваемой недвижимости. Хотя этот вопрос может быть обсужден заранее и сумма будет немного другой. Но стоит сказать о том, что чем выше залог, тем больше штрафы и санкции при невыполнении условий договора.

Что лучше аванс или задаток?

Главное отличие этих двух понятий в степени ответственности в будущем. Если все проходит хорошо и покупатель возвращается с деньгами и документами, то залог начисляется, как аванс за жилье.

Хотя бывает, что:

- Продавец не хочет больше заключать договор купли-продажи и тогда он обязан вернуть всю сумму залога, но только в двойном размере;

- Покупатель нашел другой вариант и не хочет больше покупать данную недвижимость, тогда продавец оставляет всю сумму залога у себя и может ее не возвращать.

Но никто не исключает, что могут возникнуть чрезвычайные ситуации, тогда задаток может быть получен обратно.

Если же говорить про аванс, то он считается лишь первым платежом и не дает никакой гарантии, что квартиры не будет продана кому-то другому. При этом ни одна из сторон не понесет ответственности, а деньги будут возвращены первообладателю.

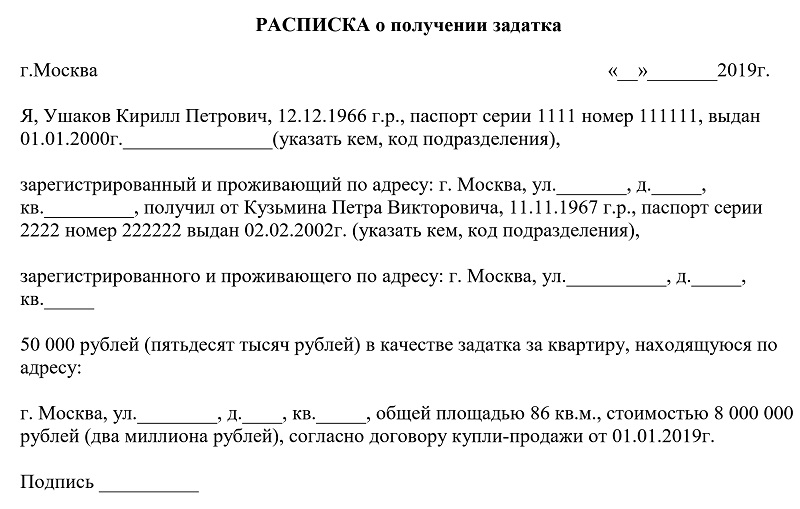

Как передается задаток?

Важно, чтобы после покупки квартиры был составлен еще и такой документ как расписка, который засвидетельствует, что ранее продавцом была уже получена определенная сумма денег от покупателя. Причем написать расписку должен последний от руки и в правильной форме. Но важно указать такие моменты, как данные обеих сторон, назначение денег, причина передачи, место подписания, сумма платежа, ссылка на предыдущий договор о задатке и подписи. При этом нужно иметь не только паспорт, но и правоустанавливающие документы на квартиру. Особенно, если проданная квартира принадлежала нескольких собственникам, тогда они вообще лично должны присутствовать при сделке.

Особое внимание обратите на то, что:

- Кто-то из владельцев недвижимости не присутствует при продаже квартиры;

- Данная недвижимость находится в аренде, а хозяин даже не знает о происходящем;

- Перепланировка не была разрешена и нет соответствующих документов об этом;

- Прописаны лица, которые не являются собственниками квартиры.

Примерный образец договора

Изначально вам необходимо указать название документа, а далее паспортные данные покупателя. После следует указать, что вы с продавцом заключили соглашение, согласно которому:

- Продавец обязан продать, а покупатель купить квартиру, которая находится по такому-то адресу за определенную сумму денег;

- Далее вы указываете технические характеристики помещения, не только ее адрес, но и этаж, количество комнат, кадастровый номер;

- После этого указываете, что покупатель внес сумму задатка;

- После следует срок, в который сделка должна быть заключена, или условия, при которых это должно состояться;

- Указываете окончательную сумму за квартиру;

- После следуют штрафные санкции по отношению к каждой из сторон;

- Дата и подписи сторон.

Скачать образец договора задатка при покупке квартиры

После передачи экземпляров и денег можно считать процесс завершенным.

Возможность получить задаток считается очень популярным решением в современном мире во избежание обмана и мошенничества. Поэтому не стоит халатно относиться к данному процессу. Будьте внимательны, чтобы в будущем не стать жертвой и не потерять крупную сумму денег. Если же все пройдет хорошо, то в будущем каждый получит то, что хотел: квартиру и крупную сумму денег за продажу недвижимости. При этом все будет правильно и законно оформлено.

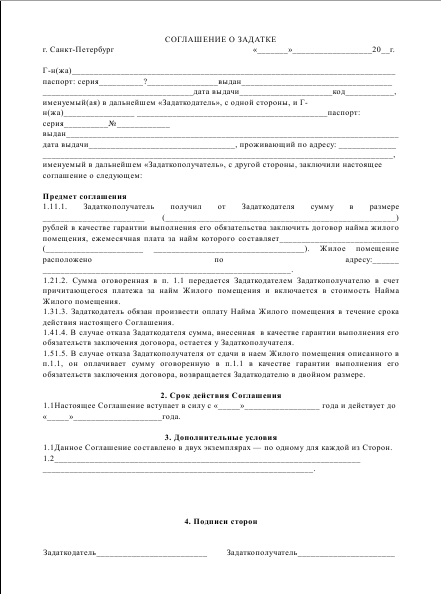

Договор задатка – гарантия сделки.

Договор задатка и для покупателя, и для продавца служит гарантией того, что сделка состоится. Является ли такая гарантия надежной и что нужно учитывать при заключении договора задатка?

Зачем нужен договор задатка?

Руководитель Юридического управления Swedbank Агнесе Гарда поясняет: «Договор задатка, как правило, заключается для того, чтобы подтвердить серьезность намерений приобрести определенный объект недвижимости. Покупатель хочет быть уверенным в том, что за время, пока он оформляет кредит или выясняет более подробные обстоятельства сделки, выбранное им жилье не будет продано кому-то другому, а продавец знает, что покупатель серьезно намерен купить его недвижимость. Инициировать заключение договора задатка может любая из сторон, а его целью является обоюдное подтверждение серьезности намерений».

Покупатель хочет быть уверенным в том, что за время, пока он оформляет кредит или выясняет более подробные обстоятельства сделки, выбранное им жилье не будет продано кому-то другому, а продавец знает, что покупатель серьезно намерен купить его недвижимость. Инициировать заключение договора задатка может любая из сторон, а его целью является обоюдное подтверждение серьезности намерений».

Где это делается и что нужно знать?

Заключить договор задатка можно у нотариуса, но это необязательно. Договор задатка – это соглашение, заключенное между двумя лицами и подтвержденное подписями. Помните, что хорошо составленный и грамотно оформленный договор может снизить вероятность возникновения рисков. Основные положения договора задатка регламентируются гражданским законом, поэтому в договоре нужно прописать всего несколько основных пунктов, в частности, срок договора или срок, в который должен быть заключен сам договор купли-продажи, сумму покупки, покупаемый объект и имеющиеся отягощения (или их отсутствие), а также собственно сумму задатка.

Договор задатка предусматривает, что в случае, если покупатель отказывается от покупки, он теряет внесенный задаток, а если от сделки отказывается продавец, он должен вернуть уплаченную покупателем сумму в двойном объеме. Чем больше сумма задатка, тем тщательнее нужно подходить к составлению договора и проработке сделки, чтобы не потерять деньги в случае невыполнения договора. В случае возникновения споров или неисполнения одной из сторон своих обязательств по договору, ситуация решается в соответствии с уже упомянутым гражданским законом.

Какими должны быть сумма и срок договора?

Сумма и срок договора законом не регламентированы, поэтому о них придется договариваться самим. Обычно в виде задатка вносятся 5-10% от суммы сделки, но это вполне могут быть и всего несколько сотен евро. Тут главное, чтобы и продавец, и покупатель чувствовали себя уверенными в серьезности намерений друг друга. Если сумма задатка окажется слишком маленькой, не исключено, что продавец будет продолжать предлагать объект другим покупателям, добавив к конечной цене потенциальные убытки, которые возникнут у него в случае расторжения договора. Кроме того, продавец будет бояться, что покупатель может просто передумать. Несмотря на то, что договор задатка является согласием сторон заключить сделку, он не запрещает искать другие возможности, учитывая при этом возможные последствия и штрафные санкции, которые возникнут в случае расторжения договора.

Обычно в виде задатка вносятся 5-10% от суммы сделки, но это вполне могут быть и всего несколько сотен евро. Тут главное, чтобы и продавец, и покупатель чувствовали себя уверенными в серьезности намерений друг друга. Если сумма задатка окажется слишком маленькой, не исключено, что продавец будет продолжать предлагать объект другим покупателям, добавив к конечной цене потенциальные убытки, которые возникнут у него в случае расторжения договора. Кроме того, продавец будет бояться, что покупатель может просто передумать. Несмотря на то, что договор задатка является согласием сторон заключить сделку, он не запрещает искать другие возможности, учитывая при этом возможные последствия и штрафные санкции, которые возникнут в случае расторжения договора.

Чем может помочь банк?

Договор задатка заключается между двумя сторонами и банк участия в этом процессе не принимает, тем не менее, есть вещи, которые обязательно нужно сделать. Руководитель направления ипотечного кредитования Swedbank Нормундс Дуцис отмечает, что договор задатка не следует заключать до того, пока банк не одобрит покупателю кредит. Совет очень простой: прежде чем искать недвижимость или заключать договор с покупателем, проконсультируйтесь со специалистом банка и оцените свою кредитоспособность, а именно какую сумму в виде кредита вы сможете получить. Не менее важно также понять, сколько времени займет сбор документов, оформление кредита и регистрация в земельной книге. Если предусмотренный в договоре задатка срок окажется недостаточным для получения кредита, вам придется просить продавца его продлить, а если он не согласиться, вы рискуете потерять внесенный задаток. Кроме того, нужно учитывать, что внесенный задаток может стать частью первого взноса, но только в том случае, если вы сможете доказать его уплату. Поэтому безопаснее передавать деньги перечислением.

Совет очень простой: прежде чем искать недвижимость или заключать договор с покупателем, проконсультируйтесь со специалистом банка и оцените свою кредитоспособность, а именно какую сумму в виде кредита вы сможете получить. Не менее важно также понять, сколько времени займет сбор документов, оформление кредита и регистрация в земельной книге. Если предусмотренный в договоре задатка срок окажется недостаточным для получения кредита, вам придется просить продавца его продлить, а если он не согласиться, вы рискуете потерять внесенный задаток. Кроме того, нужно учитывать, что внесенный задаток может стать частью первого взноса, но только в том случае, если вы сможете доказать его уплату. Поэтому безопаснее передавать деньги перечислением.

Какими рисками не стоит пренебрегать?

Руководитель Отдела жилой недвижимости компании Ober Haus Кристине Дубане считает, что при покупке недвижимости лучше воспользоваться помощью специалиста. Она подтверждает, что основной ошибкой при заключении договора задатка является слишком короткий срок, отведенный на заключение договора купли-продажи. Помочь выбрать оптимальный срок могут специалисты банка или маклеры. Кроме того, нужно выяснить, нет ли у недвижимости отягощений или долгов. Одним из аспектов, о котором люди часто забывают при совершении сделки, является обязательная подпись супруга или супруги продавца в договоре. Бывают ситуации, когда люди только у нотариуса узнают о том, что собственность невозможно продать без согласия супруга. Заключая договор задатка, нужно учитывать также, что никакие обстоятельства, открывшиеся позже, не влияют на его исполнение, если это не было заранее оговорено в договоре. Например, если открываются факты, которые существенно снижают стоимость недвижимости, а в договоре такая ситуация не была предусмотрена, покупатель не имеет право требовать отмены договора. Покупатель, конечно же, может обратиться в суд, но это длительный и сложный процесс, причем без малейшей гарантии на успех. Поэтому специалисты рекомендуют внести в договор задатка пункт о том, что покупатель имеет право проверить состояние недвижимости уже после заключения договора и может расторгнуть договор без потери задатка в случае обнаружения существенных несоответствий.

Помочь выбрать оптимальный срок могут специалисты банка или маклеры. Кроме того, нужно выяснить, нет ли у недвижимости отягощений или долгов. Одним из аспектов, о котором люди часто забывают при совершении сделки, является обязательная подпись супруга или супруги продавца в договоре. Бывают ситуации, когда люди только у нотариуса узнают о том, что собственность невозможно продать без согласия супруга. Заключая договор задатка, нужно учитывать также, что никакие обстоятельства, открывшиеся позже, не влияют на его исполнение, если это не было заранее оговорено в договоре. Например, если открываются факты, которые существенно снижают стоимость недвижимости, а в договоре такая ситуация не была предусмотрена, покупатель не имеет право требовать отмены договора. Покупатель, конечно же, может обратиться в суд, но это длительный и сложный процесс, причем без малейшей гарантии на успех. Поэтому специалисты рекомендуют внести в договор задатка пункт о том, что покупатель имеет право проверить состояние недвижимости уже после заключения договора и может расторгнуть договор без потери задатка в случае обнаружения существенных несоответствий. Впрочем, лучше все проверить еще до заключения договора и внести задаток со спокойной душой.

Впрочем, лучше все проверить еще до заключения договора и внести задаток со спокойной душой.

Чем предварительный договор купли-продажи и договор бронирования отличаются от договора задатка?

Сейчас многие застройщики предлагают бронировать квартиры в строящихся домах, которые еще не сданы в эксплуатацию. На практике это означает, что продавец предлагает потенциальному покупателю заключить не договор задатка, а предварительный договор купли-продажи или договор бронирования. Таким образом, покупатель вносит определенную сумму бронирования и ждет, пока застройщик достроит дом, сдаст его в эксплуатацию и разделит на квартиры. Это может затянуться на полгода, а то и на год. Заключая предварительный договор купли-продажи или договор бронирования, нужно обратить внимание на то, как называется внесенная покупателем сумма. Она может называться задатком, но чаще всего уплаченная покупателем при заключении подобного договора сумма именуется первым взносом или платой за бронирование. Таким образом, в случае неисполнения продавцом своих обязательств норма закона о возврате задатка в двойном размере на продавца не распространяется, если только не было специально предусмотрено в договоре.

Таким образом, в случае неисполнения продавцом своих обязательств норма закона о возврате задатка в двойном размере на продавца не распространяется, если только не было специально предусмотрено в договоре.

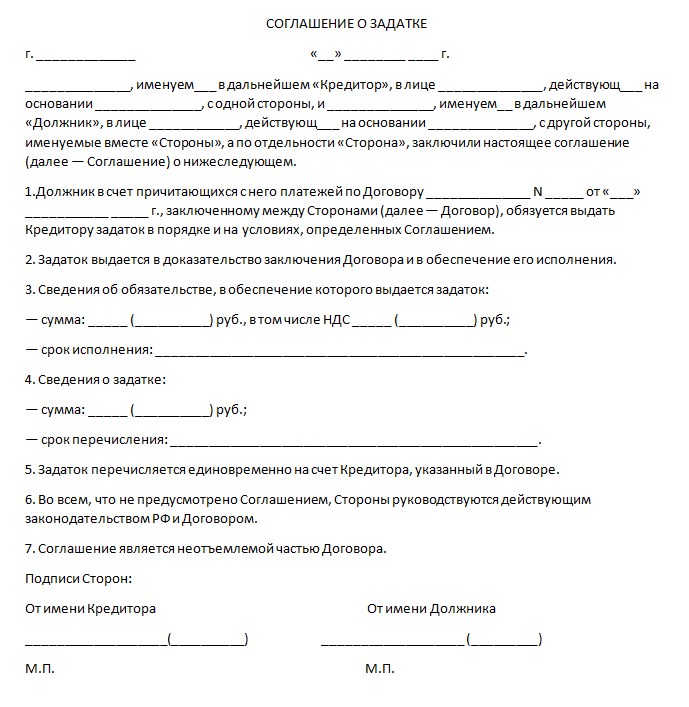

Разница между залогом, задатком и авансом

Разница между залогом, задатком и авансом. Аванс – платеж, предшествующий передаче имущества, выполнению работы, оказанию услуг. Задаток – это денежная сумма, выдаваемая одной из сторон другой в счет причитающихся с нее по договору платежей в доказательство заключения договора и обеспечения его исполнения. Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право продать заложенное имущество в случае неисполнения должником обязательства.

Аванс – платеж, предшествующий передаче имущества, выполнению работы, оказанию услуг. В отличие от задатка, аванс не является способом обеспечения исполнения обязательства, и это его главное отличие. Аванс в любой момент может быть истребован назад или возвращен, его внесение не обязывает стороны заключить договор купли-продажи, а соглашение об авансе может быть расторгнуто без всяких последствий для сторон.

Аванс в любой момент может быть истребован назад или возвращен, его внесение не обязывает стороны заключить договор купли-продажи, а соглашение об авансе может быть расторгнуто без всяких последствий для сторон.

Задаток – это денежная сумма, выдаваемая одной из сторон другой в счет причитающихся с нее по договору платежей в доказательство заключения договора и обеспечения его исполнения. В отличие от аванса задаток как раз является одним из способов обеспечения обязательств. Передача и получение задатка регулируются ст. 380-381 ГК РФ. Соглашение о задатке независимо от суммы должно быть совершено в письменной форме.

Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право продать заложенное имущество в случае неисполнения должником обязательства. Его с вас непременно возьмут, к примеру, при аренде квартиры: внесенными в качестве залога деньгами, в случае если вы нанесете ущерб квартире или мебели, хозяин сможет оплатить ремонт. Залогом также считается квартира, которую вы покупаете по ипотеке. Банк выдает деньги под залог квартиры, и если заемщик больше не может платить, то у него есть возможность продать имущество с торгов, чтобы возместить убытки.

Залогом также считается квартира, которую вы покупаете по ипотеке. Банк выдает деньги под залог квартиры, и если заемщик больше не может платить, то у него есть возможность продать имущество с торгов, чтобы возместить убытки.

АВАНС Четкого определения термина «аванс» в законодательстве не содержится. Однако на практике под авансом понимают уплату определенной денежной суммы в счет выполнения работы (оказания услуги). Именно слово «аванс» лучше использовать в качестве названия платежа, осуществляемого предварительно одной из сторон по договору в подтверждение намерения совершить сделку. Аванс – не только часть оплаты квартиры, но и обеспечение серьезности намерений покупателя. В случае расторжения договора аванс фирма должна возвратить в том размере, в каком он был внесен. ЗАЛОГ Термин «залог» употреблять в качестве обозначения любого платежа по договору недопустимо. Гражданский кодекс РФ детально регламентирует требования, которым должен соответствовать залог. И хотя в нем нет строк о том, какое конкретное имущество должно быть предметом залога, но, к примеру, небольшой незастроенный земельный участок банк в залог едва ли возьмет. Не ликвиден. Даже квартиру в залог берут с большими оговорками. А именно: она должна быть свободной (чтоб никто не был там зарегистрирован). Кроме того, банк дает денег не больше стоимости квартиры. А так как ее сам банк и оценивает, то, естественно, цену занижает. Дело в том, что если договор нарушен, то квартиру придется выставлять на публичные торги (ст. 350 ГК РФ). А там уж сколько дадут. Из этой суммы банк берет себе сумму долга плюс проценты, а остальное возвращает хозяину квартиры. Словом, залог – совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. По закону он оформляется отдельным самостоятельным договором.ЗАДАТОК Гражданский кодекс РФ определяет задаток как денежную сумму, выдаваемую одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне.

И хотя в нем нет строк о том, какое конкретное имущество должно быть предметом залога, но, к примеру, небольшой незастроенный земельный участок банк в залог едва ли возьмет. Не ликвиден. Даже квартиру в залог берут с большими оговорками. А именно: она должна быть свободной (чтоб никто не был там зарегистрирован). Кроме того, банк дает денег не больше стоимости квартиры. А так как ее сам банк и оценивает, то, естественно, цену занижает. Дело в том, что если договор нарушен, то квартиру придется выставлять на публичные торги (ст. 350 ГК РФ). А там уж сколько дадут. Из этой суммы банк берет себе сумму долга плюс проценты, а остальное возвращает хозяину квартиры. Словом, залог – совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. По закону он оформляется отдельным самостоятельным договором.ЗАДАТОК Гражданский кодекс РФ определяет задаток как денежную сумму, выдаваемую одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне. В доказательство об обеспечении его выполнения заключается договор (ч. 1 ст. 380 ГК РФ). И только в письменной форме. В принципе термином «задаток» можно обозначить первый платеж по договору. Но при этом следует помнить одно важное обстоятельство: если за неисполнение договора отвечает сторона, давшая задаток, он остается у другой стороны. А если же виновна сторона, получившая задаток, она уплачивает другой стороне при расторжении договора двойную сумму задатка (ст. 381 Гражданского кодекса РФ).

В доказательство об обеспечении его выполнения заключается договор (ч. 1 ст. 380 ГК РФ). И только в письменной форме. В принципе термином «задаток» можно обозначить первый платеж по договору. Но при этом следует помнить одно важное обстоятельство: если за неисполнение договора отвечает сторона, давшая задаток, он остается у другой стороны. А если же виновна сторона, получившая задаток, она уплачивает другой стороне при расторжении договора двойную сумму задатка (ст. 381 Гражданского кодекса РФ).

- < Назад

- Вперёд >

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Договор купли-продажи недвижимости | Создание бесплатного соглашения

В сфере недвижимости договор купли-продажи — это договор между покупателем, который хочет купить дом или другой объект недвижимости, и продавцом, который владеет этой недвижимостью и хочет ее продать. Договор купли-продажи недвижимости обычно предлагается покупателем и при условии принятия продавцом условий.

Договор по договору купли-продажи недвижимости фактически не передает право собственности на дом, здание или участок. Вместо этого он обеспечивает структуру прав и обязанностей каждой стороны до того, как может произойти юридическая передача права собственности.

Оглавление- Детали договора купли-продажи недвижимости

- Когда мне нужен договор купли-продажи недвижимости?

- Последствия неиспользования договора купли-продажи недвижимости

1. Детали договора купли-продажи недвижимости

В простом договоре купли-продажи недвижимости будут определены следующие основные элементы:

- Реквизиты покупателя и продавца: Полные наименования и контактная информация сторон договора.

- Подробная информация об объекте: Адрес объекта недвижимости, а также юридическое описание земли для точного определения местоположения объекта. Юридическое описание земли обычно будет в метрах и границах и подготовлено лицензированным геодезистом.

- Цена покупки: Полная цена, подлежащая уплате за недвижимость, включая любые залоги или корректировки.

- Заявления и гарантии: Продавец сделает определенные заявления о фактах и обещает относительно собственности, на которую покупатель будет полагаться при заключении сделки.

- Финансирование: Будет ли покупатель финансировать свою покупку за счет стороннего финансирования или финансирования продавца, или покупатель примет на себя существующую ипотеку продавца?

- Условные обязательства: Любые действия или условия, которые должны произойти для выполнения контракта.

- Страхование титула: Одна сторона обычно несет ответственность за получение страхового покрытия титула на имя покупателя. Страхование правового титула — это форма страхования, которая покрывает потерю стоимости имущества в результате обнаружения дефектов правового титула в будущем.

- Даты закрытия и владения: Когда произойдет законная передача собственности и когда покупатель получит право вступить во владение недвижимостью?

- Раскрытие сведений о красках на основе свинца: Обязательное раскрытие информации для домов, построенных до 1978 года. Раскрытие сведений о красках на основе свинца предоставляет покупателям определенную информацию об опасностях свинца в доме, что дает возможность для независимой проверки на наличие свинца.

Эти дополнительные элементы также могут быть включены:

- Разрешение споров: Многие соглашения содержат пункт об обязательном или дополнительном разрешении споров, который определяет, как стороны разрешают свои споры.Это может включать использование посредничества, арбитража или обращения в суд.

- Возможность расторжения: Пункт, позволяющий покупателю отказаться от договора купли-продажи в течение фиксированного периода до даты закрытия.

- Осмотр: Покупатель имеет право осмотреть дом в течение определенного периода времени.

- Заключительные результаты: Результаты — это документы, которые будут переданы другой стороне во время закрытия.

- Затраты на закрытие: Затраты на закрытие — это сборы, связанные с закрытием покупки недвижимости.

- Риск потери: Риск потери — это ответственность продавца или покупателя за собственность, если в период между заключением и заключением контракта возникнет ущерб.

- Налоги на недвижимость: Также известные как налог на недвижимость, налоги на недвижимость — это налоги, взимаемые с земли и любых сооружений, которые постоянно прикреплены к земле, например зданий или домов.

Это соглашение может также называться:

- Договор недвижимости

- Договор купли-продажи жилой недвижимости

- Договор купли-продажи недвижимости

Общие термины, используемые в этом соглашении

Задаток: Задаток — это залог, демонстрирующий добросовестность покупателя и его готовность продолжить покупку недвижимости. В обмен на внесение покупателем задатка продавец снимает недвижимость с продажи.При закрытии покупки задаток зачисляется на покупную цену. Если договор расторгается в соответствии с условиями договора, задаток обычно возвращается покупателю.

В обмен на внесение покупателем задатка продавец снимает недвижимость с продажи.При закрытии покупки задаток зачисляется на покупную цену. Если договор расторгается в соответствии с условиями договора, задаток обычно возвращается покупателю.

Непредвиденные обстоятельства: Непредвиденные обстоятельства — это условие, которое должно быть выполнено для совершения покупки. Если непредвиденные обстоятельства не соблюдены, покупатель имеет право расторгнуть договор и не завершить покупку. Вот некоторые примеры обычных условных обязательств по контракту:

- Непредвиденные обстоятельства осмотра: Позволяет покупателю осмотреть собственность перед закрытием, чтобы убедиться в отсутствии серьезных дефектов, которые могут повлиять на пользование или стоимость собственности.Если в собственности есть серьезный дефект, и продавец не сможет устранить этот дефект, покупатель не будет обязан выполнять свою часть сделки, поскольку «непредвиденные обстоятельства не были соблюдены».

- Условное финансирование: Позволяет покупателю выйти из контракта и вернуть свой задаток, если он или она не может обеспечить ссуду или ипотеку после добросовестных усилий по ее получению.

- Непредвиденные обстоятельства при оценке: Позволяет покупателю отказаться от контракта после того, как лицензированный оценщик проведет оценку дома, определив стоимость имущества, если оценочная стоимость имущества ниже согласованной покупной цены.Продажа дома на случай непредвиденных обстоятельств: позволяет покупателю отказаться от договора, если дом покупателя не будет продан к указанной дате. Обычно это необходимо покупателю, которому нужны средства от продажи своего дома для покупки новой собственности.

Escrow: Escrow — это нейтральная третья сторона, отвечающая за хранение средств во время транзакции покупки. Залоговые депозиты обычно помещаются на условное депонирование. Условное депонирование предлагает защиту для обеих сторон, пока договорные риски все еще остаются невыполненными. Например, покупатель может поместить свой задаток на условное депонирование до тех пор, пока осмотр дома не будет завершен, и быть уверенным в том, что, если с осмотром возникнут проблемы и покупатель решит не выполнять договор, он или она получит возврат задатка от эскроу-стороны.

Например, покупатель может поместить свой задаток на условное депонирование до тех пор, пока осмотр дома не будет завершен, и быть уверенным в том, что, если с осмотром возникнут проблемы и покупатель решит не выполнять договор, он или она получит возврат задатка от эскроу-стороны.

Закрытие: Закрытие — последний шаг в сделке с недвижимостью между покупателем и продавцом. Завершаются все договоренности, происходит обмен денег, подписываются и обмениваются документы, и право собственности на недвижимость переходит к покупателю.

2. Когда мне нужен договор купли-продажи недвижимости?

После долгих лет просмотра House Hunters по HGTV, наконец-то настала ваша очередь найти идеальный дом. Или вы купили ветхий дом, потратили свои деньги на его ремонт и теперь готовы выставить его на продажу. В любом случае, как только вы найдете этот идеальный дом или идеального покупателя, вам нужно будет убедиться, что у вас есть письменное соглашение, чтобы гарантировать, что все идет гладко до закрытия, и вы будете знать, что делать, если возникнут какие-либо икоты. по пути.

по пути.

Вам следует использовать это соглашение, если вы (а) являетесь потенциальным покупателем или продавцом жилой недвижимости, (б) хотите определить законные права каждой стороны продажи и (в) обозначить соответствующие обязанности каждой стороны до передачи юридического титула.

Это соглашение может быть использовано для любой покупки или продажи жилой недвижимости, если строительство дома завершено до даты закрытия контракта.

Ниже представлена общая схема процесса покупки дома:

| Процесс заключения договора купли-продажи недвижимости | Покупатель | Продавец |

|---|---|---|

| Объявление | Покупатель отправляется на открытые дома в поисках идеального дома | Продавец выставляет свой дом на продажу |

| Предложение о покупке | Покупатель делает предложение продавцу | Продавец может принять или сделать встречное предложение |

| Заключительное соглашение выполнено | Покупатель и продавец согласовывают и завершают договор купли-продажи | Покупатель и продавец соглашаются и завершают оформление договора купли-продажи |

| Escrow | Escrow открыт и покупатель вносит задаток → Покупатель завершает проверки, проверяет титул | Продавец согласовывает ремонт, приобретает страховку титула |

| Заем | Покупатель начинает процесс займа | Кредитор (третье лицо) или продавец соглашаются финансировать |

| Закрытие | Покупатель оплачивает остаток | Продавец выезжает из дома и завершает передачу права собственности |

| Доставка | Покупатель получает ключи и зарегистрированный документ и переезжает в свой новый дом | Условное депонирование оплачивает продавцу и регистрирует документ в Офисе регистраторов округа |

После закрытия вашего контракта вам необходимо будет оформить гарантийный акт или акт о прекращении права собственности, чтобы фактически передать право собственности на недвижимость.

Иногда покупатель оплачивает недвижимость наличными. Однако в большинстве случаев покупателю потребуется дополнительное финансирование, чтобы рассчитать полную покупную цену. Вот три распространенных метода финансирования, используемых в договорах купли-продажи недвижимости:

- Стороннее финансирование: Банк или другое кредитное учреждение предоставляет покупателю ссуду или ипотеку, которую покупатель должен выплатить с течением времени с процентами. Это наиболее распространенная форма финансирования покупки недвижимости.На финансирование третьих сторон могут влиять такие факторы, как ситуация с занятостью покупателя, текущий финансовый портфель и кредитный рейтинг.

- Финансирование продавца: Продавец действует как банк или кредитное учреждение и соглашается предоставить покупателю ссуду на покупку недвижимости. Затем покупатель выплачивает ссуду в течение долгого времени с процентами.

- Принятие ипотеки: Покупатель соглашается принять и оплатить обязательства продавца по платежам по уже существующей ипотеке на недвижимость. Этот метод избавляет покупателя от затрат на закрытие сделки или потенциально более высоких процентных ставок по новой ипотеке.

Этот метод избавляет покупателя от затрат на закрытие сделки или потенциально более высоких процентных ставок по новой ипотеке.

Этот метод избавляет покупателя от затрат на закрытие сделки или потенциально более высоких процентных ставок по новой ипотеке.Условия финансирования могут быть задокументированы в кредитном соглашении или векселе. Если имущество будет передано в залог для обеспечения ссуды, можно также использовать ипотечный договор или доверительный акт.

3. Последствия неиспользования договора купли-продажи недвижимости

Если у вас нет договора купли-продажи недвижимости, вы и другая сторона договора не будете иметь четкого представления о своих правах, возможных рисках и любых экономических последствиях этих потенциальных рисков.Без соглашения будет намного труднее согласовать объем ответственности каждой стороны и обеспечить соблюдение ваших законных прав.

Простой может помочь предотвратить некоторые из этих последствий:

| Продавец | Покупатель |

|---|---|

1. Потерянное время Потерянное время | 1. Потерянное время |

| Выступление в суде для выяснения прав собственности и титула | Выступление в суде для выяснения прав собственности и титула |

| Иск о получении полной покупной цены | Иск о владении имуществом или возврате денег |

| Трудно очистить свое имя | Сложнее перенести титул |

| Непредвиденные обстоятельства, не выполненные до закрытия | Непредвиденные обстоятельства, не выполненные до закрытия |

| 2.Потерянные деньги | 2. Утраченное имущество |

| Неожиданный «дар» собственности | Продавец не имел юридического титула |

| Ответственность за сборы и нарушения | Ответственность за сборы и нарушения |

| Не получил вовремя | Не получил права владения вовремя или вообще |

| Штрафы за ненадлежащую продажу | Имущество отличается от описанного лично |

Mortgage vs.

Залог | Home Guides

Залог | Home GuidesКэрри Ферланд Обновлено 19 июня 2018 г.

Кредитование и финансирование — обычная часть повседневной жизни большинства американцев. Мы используем финансирование, чтобы помочь нам покупать более крупные потребительские товары, такие как недвижимость и автомобили, которые в противном случае мы не могли бы себе позволить. Посредством ипотеки и залога потребители могут искать финансирование для крупномасштабных покупок, не требуя от кредитора принятия на себя столь же большого риска. Практика кредитования под залог позволяет кредитору защищать свои интересы, в то же время позволяя потребителям брать взаймы под залог стоимости, вместо того, чтобы полагаться только на кредитоспособность.

Ипотека — это залог

Ипотека, вид обеспеченной ссуды, представляет собой обеспечительный интерес на объект недвижимости в обмен на продление ссуды. Когда заемщик ищет финансирование у кредитора в рамках ипотечного соглашения, заемщик передает свою долю в собственности кредитору на весь срок кредита. После того, как заемщик полностью выплачивает ссуду, кредитор переводит проценты на недвижимость обратно заемщику. В случае, если заемщик не может полностью погасить ссуду, ссуда не выполняет своих обязательств, и кредитор получает полную собственность на имущество.

После того, как заемщик полностью выплачивает ссуду, кредитор переводит проценты на недвижимость обратно заемщику. В случае, если заемщик не может полностью погасить ссуду, ссуда не выполняет своих обязательств, и кредитор получает полную собственность на имущество.

Технически не является ссудой

Хотя большинству из нас известна ипотека как вид ссуды, которую мы можем обеспечить для финансирования покупки нового дома, ипотека на самом деле не является ссудой. Скорее, «ипотека» относится к процентам, которые кредитор получает в доме в течение срока погашения кредита. В США ипотека наиболее распространена при сделках с недвижимостью и покупках автомобилей, но заемщик может получить ипотеку для любого типа ссуды.

Залог — это часть собственности

Залог, также называемый залогом или обеспечительным интересом, — это часть собственности или движимое имущество, используемое для обеспечения финансирования. Залогом может быть любая физическая вещь с ликвидной стоимостью, хотя тип имущества, которое требует кредитор, обычно зависит от причины ссуды. Например, кредитор, предоставляющий заемщику ссуду на покупку дома, потребует дом в качестве залога; для получения ссуды на новое транспортное средство часто требуется, чтобы оно служило залогом. Залог также может использоваться для обеспечения краткосрочного личного финансирования, такого как ссуда под залог или другие ссуды «аванс наличными», когда заемщик предоставляет право собственности на свой автомобиль или украшение в качестве залога по ссуде.

Залогом может быть любая физическая вещь с ликвидной стоимостью, хотя тип имущества, которое требует кредитор, обычно зависит от причины ссуды. Например, кредитор, предоставляющий заемщику ссуду на покупку дома, потребует дом в качестве залога; для получения ссуды на новое транспортное средство часто требуется, чтобы оно служило залогом. Залог также может использоваться для обеспечения краткосрочного личного финансирования, такого как ссуда под залог или другие ссуды «аванс наличными», когда заемщик предоставляет право собственности на свой автомобиль или украшение в качестве залога по ссуде.

Залог должен соответствовать ипотеке

Когда заемщик ищет обеспеченный заем, кредитору требуется физическая собственность для обеспечения залога. Стоимость собственности должна быть по крайней мере равна стоимости ссуды, хотя многие договоренности включают залог, который по незнанию превышает стоимость ссуды. Недвижимость, автомобили, ювелирные изделия, антиквариат и музыкальные инструменты являются обычным залогом для различных ипотечных кредитов. Заемщик также может обеспечить ссуду с помощью залога, которым он еще не владеет; например, заемщик может получить финансирование на покупку участка земли и предложить финансируемую землю в качестве залога для обеспечения ссуды.

Заемщик также может обеспечить ссуду с помощью залога, которым он еще не владеет; например, заемщик может получить финансирование на покупку участка земли и предложить финансируемую землю в качестве залога для обеспечения ссуды.

Сравнение двух

В своей основной форме ипотека представляет собой обеспечительный интерес, обеспеченный против собственности, которая является залогом. Следовательно, ипотека и залог не обязательно сопоставимы, а скорее взаимозависимы. Ипотека и залог работают вместе, обеспечивая финансирование заемщика и безопасность кредитора. Это позволяет заемщику добиваться большей суммы кредита, одновременно защищая интересы кредитора в случае невыполнения заемщиком своих обязательств, поскольку кредитор может продать залог для возмещения части или всех убытков, понесенных в результате неуплаты заемщиком.

Определение заложенного актива

Что такое заложенный актив?

Заложенный актив — это ценное имущество, которое передается кредитору в обеспечение долга или ссуды. Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут снизить первоначальный взнос, который обычно требуется для получения ссуды, а также снизить процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут снизить первоначальный взнос, который обычно требуется для получения ссуды, а также снизить процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору в обеспечение долга или ссуды.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Общие сведения об активах в залоге

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество.В случае дефолта заемщика у кредитора есть юридическая возможность получить право собственности на заложенный актив. Заемщик удерживает все дивиденды или другую прибыль от актива в течение времени, пока он передан в залог.

Заемщик удерживает все дивиденды или другую прибыль от актива в течение времени, пока он передан в залог.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения для получения кредита. Использование актива для обеспечения векселя может позволить заемщику требовать более низкую процентную ставку по векселю, чем они имели бы при необеспеченной ссуде.Как правило, ссуды под залог активов обеспечивают заемщикам более высокие процентные ставки, чем ссуды без обеспечения.

После выплаты кредита и полного погашения долга кредитор передает заложенный актив обратно заемщику. Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Ипотека под залог имущества

Иногда покупатели жилья могут закладывать активы, такие как ценные бумаги, кредитным учреждениям, чтобы уменьшить или отменить необходимый первоначальный взнос. При традиционной ипотеке залогом кредита является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели в конечном итоге не задолжали больше, чем стоимость их дома.

При традиционной ипотеке залогом кредита является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели в конечном итоге не задолжали больше, чем стоимость их дома.

Кроме того, без 20% первоначального взноса покупатель должен платить ежемесячный страховой платеж по страхованию частной ипотеки (PMI). Без значительного первоначального взноса заемщик, вероятно, также будет иметь более высокую процентную ставку.

Заложенный актив можно использовать для отмены первоначального взноса, избежания платежей по PMI и обеспечения более низкой процентной ставки.Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет право собственности на активы и продолжает зарабатывать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала на заложенные активы и получает ипотеку без первоначального взноса.

Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала на заложенные активы и получает ипотеку без первоначального взноса.

Использование инвестиций для ипотеки под залог активов

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или вложения, и которые не хотят продавать свои вложения для оплаты первоначального взноса. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению его налоговой задолженности.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотечных кредитов под залог активов.Тем не менее, заложенные активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку под залог заложенного имущества

Чтобы претендовать на ипотеку под залог активов, заемщику обычно требуются инвестиции, стоимость которых превышает сумму первоначального взноса. Если заемщик закладывает обеспечение, и его стоимость уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Если заемщик закладывает обеспечение, и его стоимость уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Хотя заемщик оставляет за собой право по своему усмотрению в отношении инвестирования заложенных средств, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не инвестируются в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или деривативы. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401 (k) или других пенсионных счетах не могут быть переданы в залог в качестве активов для получения ссуды или ипотеки.

Плюсы и минусы ссуды под залог активов или ипотеки

Использование заложенных активов для обеспечения векселя имеет ряд преимуществ для заемщика.Однако кредитор потребует определенный тип и качество инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге ссуды. Кроме того, заемщик ограничен в действиях, которые он может предпринять с заложенными ценными бумагами. В ужасных ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также приобретенный дом.

В ужасных ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также приобретенный дом.

Заемщик должен продолжать отчитываться и уплачивать налоги с любых доходов, полученных от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в более высокий уровень налогового дохода.

ПлюсыСсуда под залог актива позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налогов на прирост капитала от продажи активов

Залог активов позволяет избежать крупных авансовых платежей по ссуде и PMI, если применимо.

Заемщик может получить более низкую процентную ставку по ссуде или ипотеке.

Заемщик продолжает получать доход и должен сообщить о доходах от своих инвестиций.

Возможность торговли заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или паевые инвестиционные фонды.

Заемщик может потерять как дом, так и ценные бумаги в случае дефолта.

При отказе от первоначального взноса проценты по кредиту выплачиваются на полную стоимость имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов по ссудам родственника сопряжен с риском неисполнения обязательств, поскольку нет контроля над выплатой заемщиком.

Пример ипотечного залога в реальном мире

Raymond James Bank предлагает ипотеку под залог ценных бумаг, при которой заложенные активы хранятся на инвестиционном счете у Raymond James. Некоторые из функций и условий включают:

- Клиенты могут профинансировать до 100% покупной цены первичного дома, а также жилой инвестиционной собственности

- Использует комбинированный залог недвижимости и ценных бумаг, имеющих право на маржу

- Первоначальный взнос исключается при 100% финансировании

- Предотвращает ликвидацию инвестиций и любые налоги на потенциальный прирост капитала

- Отсутствие страховки PMI

- Предлагает закладные активы для членов семьи

- Если заложенные ценные бумаги падают в цене, Раймонд Джеймс потребует дополнительные средства для залога

- Раймонд Джеймс также резервирует право на ликвидацию ценных бумаг без предварительного согласия, если это необходимо для пополнения счета

Шаблон залогового соглашения — Скачать бесплатный образец

PandaTip: Это базовый шаблон соглашения об обеспечении. Он обеспечивает ценную вещь в качестве обеспечения денежного долга. В большинстве случаев вам потребуется отдельное кредитное соглашение, чтобы определить условия погашения указанной задолженности.

Он обеспечивает ценную вещь в качестве обеспечения денежного долга. В большинстве случаев вам потребуется отдельное кредитное соглашение, чтобы определить условия погашения указанной задолженности.

Настоящее соглашение об обеспечении заключают следующие стороны:

[Sender.Name], Обеспеченная сторона,

и [Client.Name], Должник.

Это соглашение об обеспечении создается с [Agreement.CreatedDate].

Залог