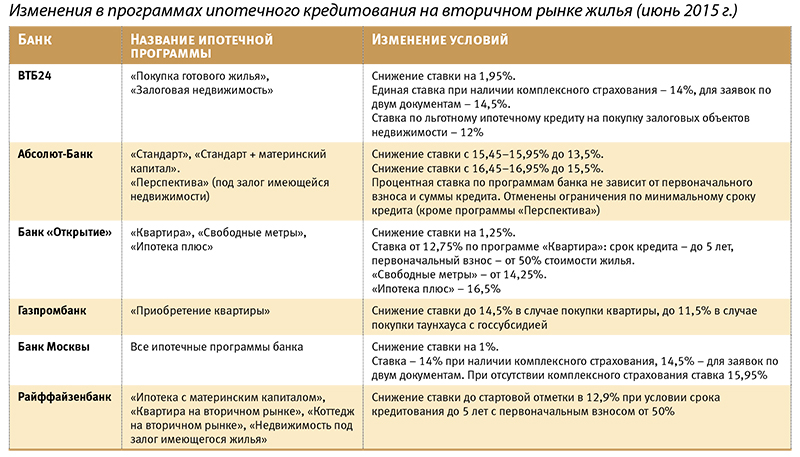

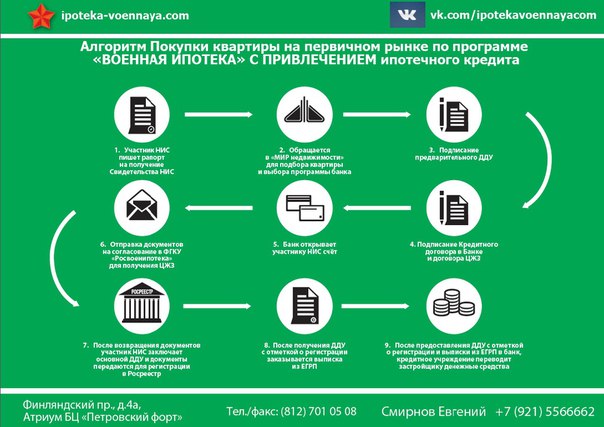

Оформление квартиры в собственность по ипотеке

Приобретение квартиры в ипотеку предполагает выполнение ряда процедур, начиная от поиска недвижимости и заканчивая заключением ипотечного договора с банком. Одним из важных этапов является процедура регистрации объекта в собственность, которая открывает возможность владельцу распоряжаться квартирой по своему усмотрению. Как же зарегистрировать в собственность жилье, оформленное в ипотеку? Разбираемся в нашей статье.

Приобретение квартиры в ипотеку предполагает выполнение ряда процедур, начиная от поиска недвижимости и заканчивая заключением ипотечного договора с… Финансы

Итак, для оформления недвижимости в собственность требуется подать соответствующее заявление в Росреестр. Важно помнить, что, если ипотечный договор составлен в простой письменной форме и не заверен нотариально, то заявку на государственную регистрацию подают и залогодатель, и залогодержатель.

Процедура оформления права собственности делится на несколько этапов:

- Подача необходимых документов в Росреестр и проверка их соответствия определенным требованиям.

- Проведение правовой проверки сделки.

- Принятие решения об удовлетворении запроса.

- Внесение информации в Электронный реестр владельцев недвижимости.

- Оформление выписки из ЕГРН.

Весь процесс регистрации, начиная от подачи заявления и заканчивая подписанием выписки, может занять от 5 до 10 рабочих дней.

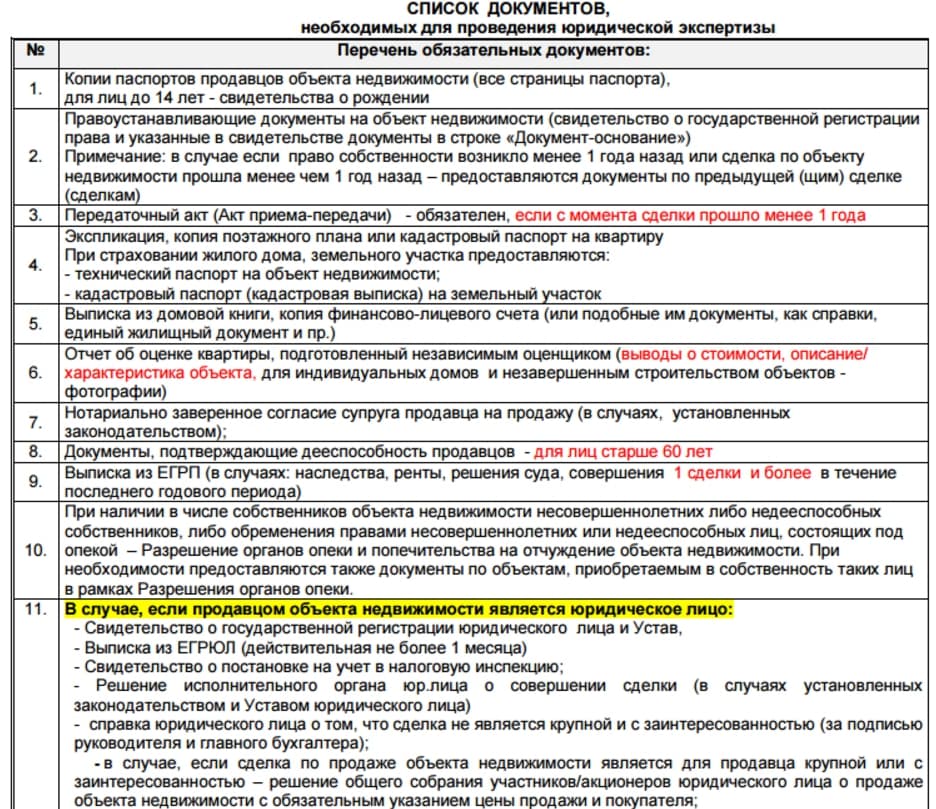

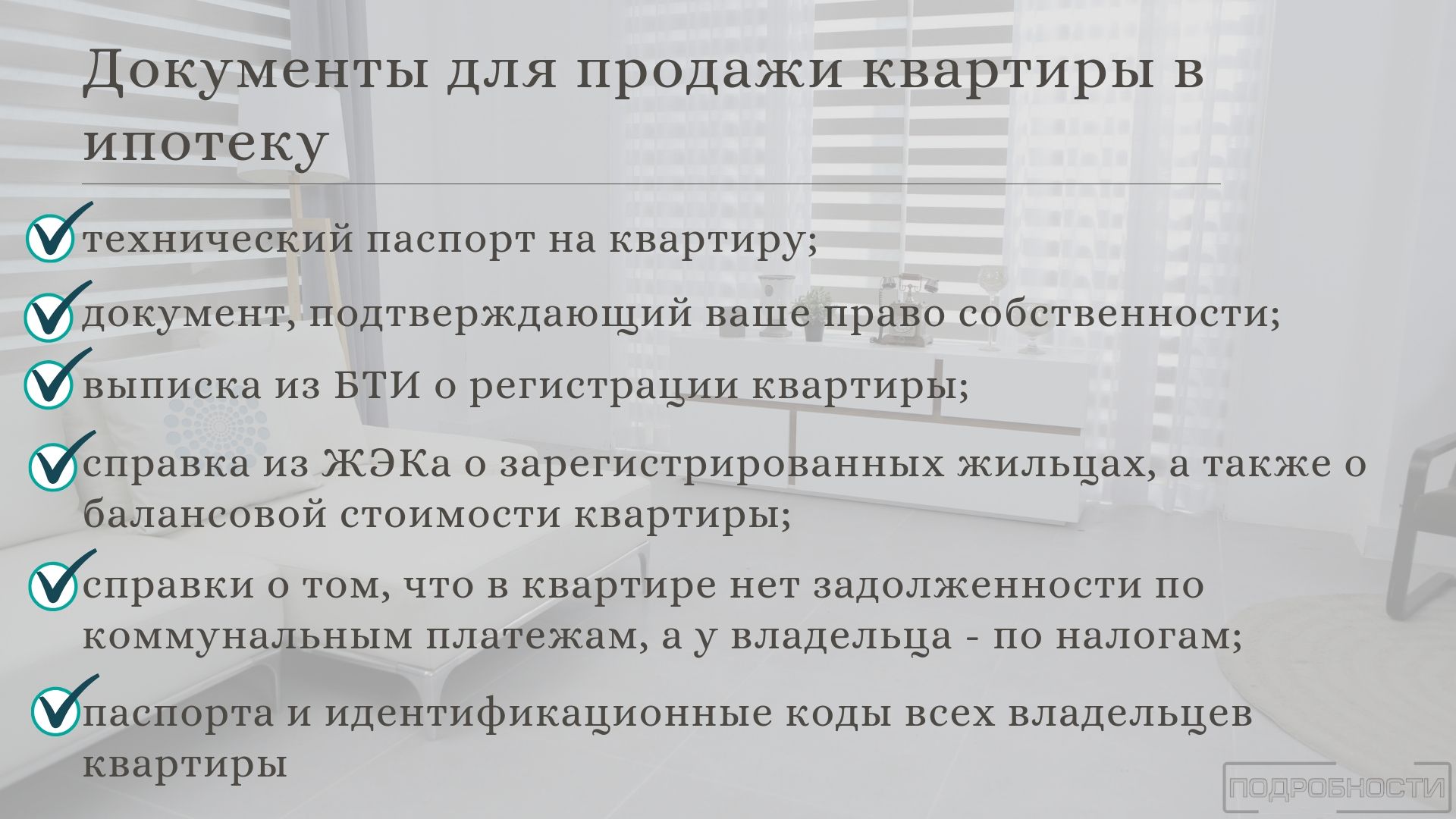

Для того чтобы зарегистрировать право собственности на квартиру, купленную в ипотеку, потребуется пакет документов, в который входят:

- Заявка в Росреестр.

- Договор купли-продажи.

- Подписанный ипотечный договор.

- Правоустанавливающее свидетельство предыдущего собственника.

- Документы на недвижимость, в том числе технический паспорт, справка экспликации, прочие выписки.

- Квитанция, подтверждающая оплату госпошлины.

При необходимости Росреестр может запросить дополнительные документы, например согласие органов опеки, согласие супруга (если нужно распорядиться недвижимостью, являющейся совместным имуществом) и т.д. Пакет необходимых справок в каждом конкретном случае может изменяться. Если с документами все в порядке, и они не противоречат действующему законодательству, проводится переоформление права собственности.

Следует помнить о причинах, по которым Росреестр может отказать в оформлении права собственности:

- Отсутствие некоторых необходимых документов.

- Неправильное оформление документов.

- Запрет на проведение операций с недвижимостью.

- Подозрение в мошенничестве со стороны заявителя.

При приобретении квартиры в ипотеку на вторичном рынке необходимо удостовериться в соответствии документов определенным требованиям до проведения перерегистрации права собственности. Особое внимание рекомендуется уделить таким важным моментам, как отсутствие задолженности перед коммунальными службами, законность перепланировки и т.д.

Кроме того, необходимо выяснить количество продавцов, убедиться в их согласии на продажу недвижимости и в отсутствии прописанных в ней несовершеннолетних детей. Защитить свои интересы в этом случае покупатель может, оформив титульное страхование.

Для оформления регистрации права на квартиру на вторичном рынке заемщик должен предоставить стандартный пакет документов. После одобрения и регистрационной процедуры покупатель получает выписку из ЕГРН.

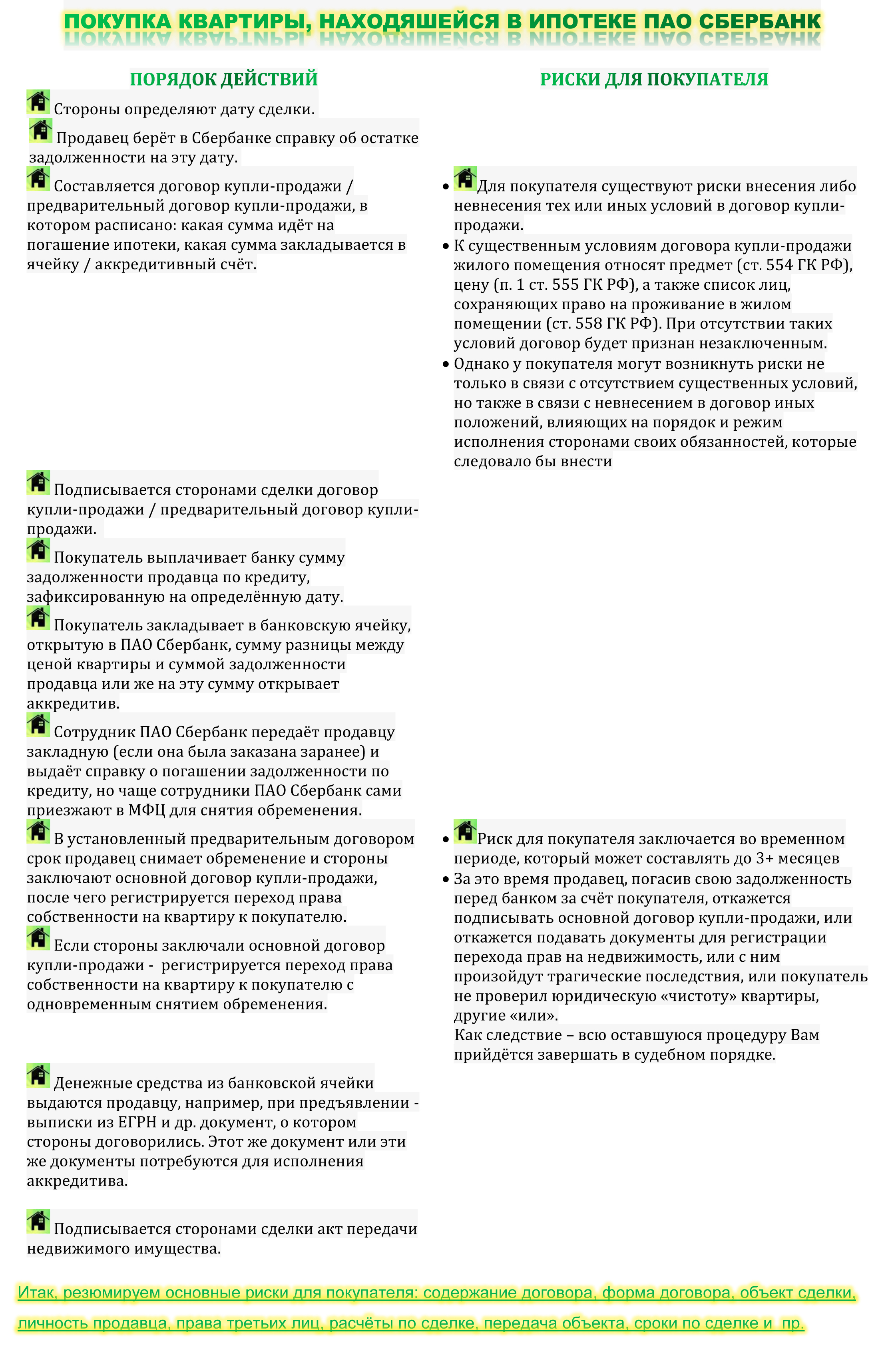

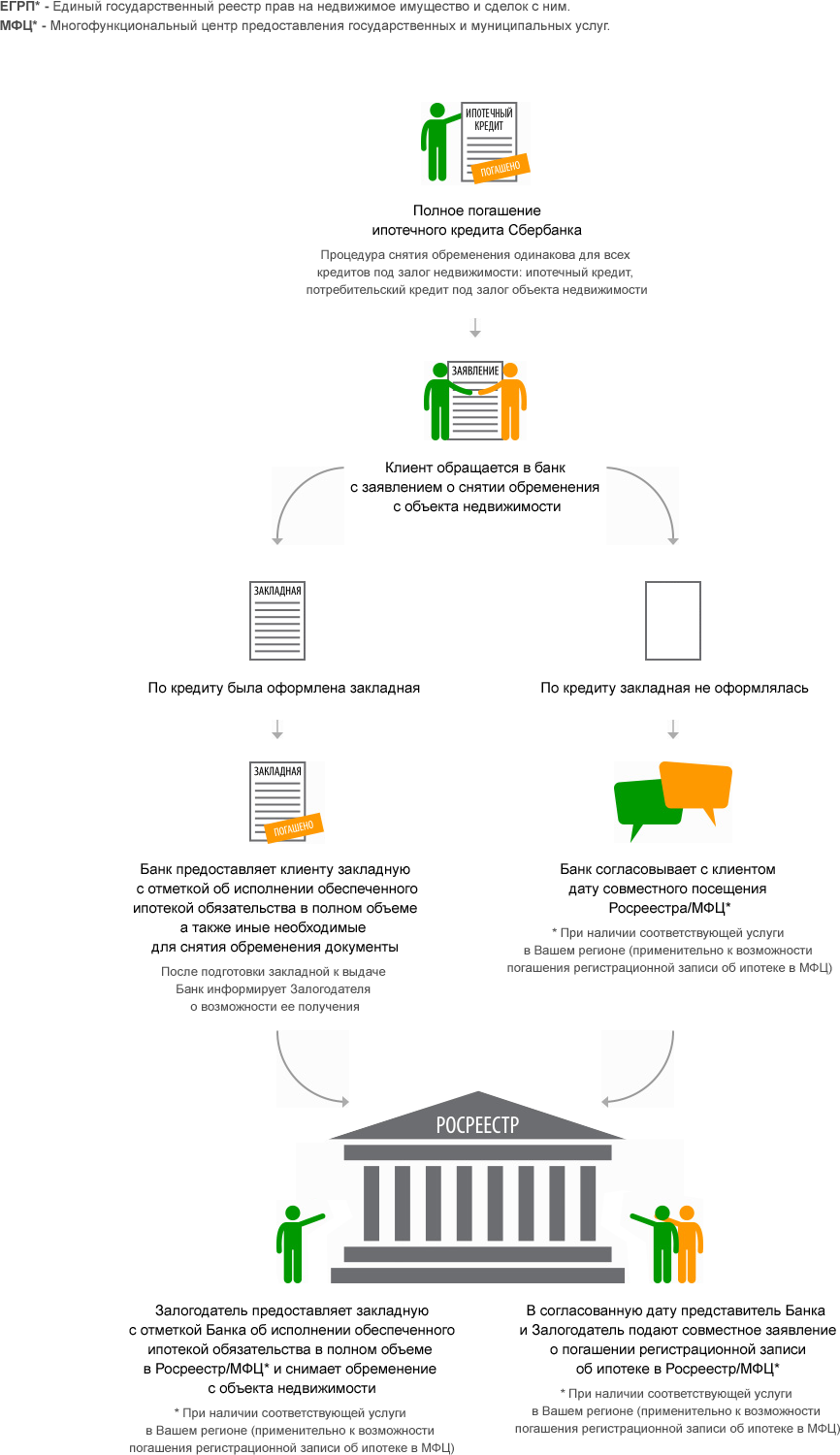

Регистрация права собственности после погашения ипотечного кредитаПосле закрытия ипотечного договора заемщик имеет полное право полностью оформить право собственности на недвижимость. Ведь ни для кого не секрет, что на период, пока жилье находится в залоге у кредитора, владелец не вправе совершать с ней никаких правовых действий. Квартиру нельзя продавать, дарить или обменивать. В некоторых банковских организациях также действует запрет на оформление прописки до момента полного закрытия задолженности перед банком.

Ведь ни для кого не секрет, что на период, пока жилье находится в залоге у кредитора, владелец не вправе совершать с ней никаких правовых действий. Квартиру нельзя продавать, дарить или обменивать. В некоторых банковских организациях также действует запрет на оформление прописки до момента полного закрытия задолженности перед банком.

При этом многие заемщики ошибочно полагают, что недвижимость, оформленная в ипотеку, является собственностью кредитора. На самом же деле, согласно договору купли-продажи, она уже находится в собственности покупателя. Однако в свидетельстве о праве собственности делается пометка о наличии обременения. Как только задолженность перед банком полностью погашена, эта пометка аннулируется.

Чтобы снять обременение с недвижимости по окончании действия ипотечного договора, потребуется предоставить документы, предусмотренные регламентом, а именно:

- Паспорт и заявление собственника.

- Справку от кредитора о полном погашении задолженности.

- Оригинал ипотечного договора.

- Закладную с пометкой о погашении ипотечного кредита.

- Документы по собственности на квартиру.

Узнайте больше о регистрации права собственности на квартиру, распространенных ошибках и рекомендациях по оформлению на сайте «Росбанк Дом».

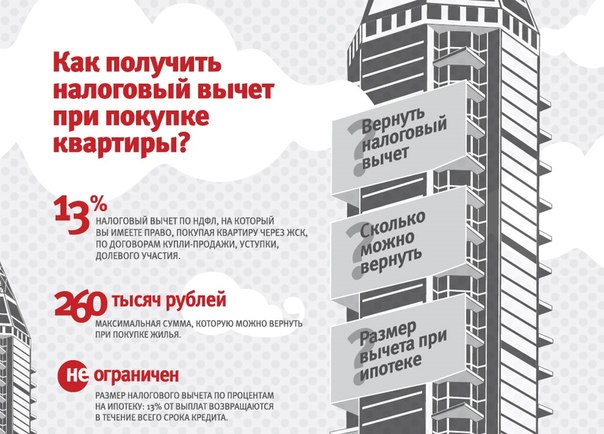

Документы для оформления налогового вычета по ипотеке в 2021 году

Наша цель — сделать для вас процесс получения вычета при покупке квартиры в ипотеку еще более прозрачным. Для этого мы создали видео-инструкцию, в которой максимально просто рассказываем о возврате налога за ипотечные проценты — с картинками и примерами.

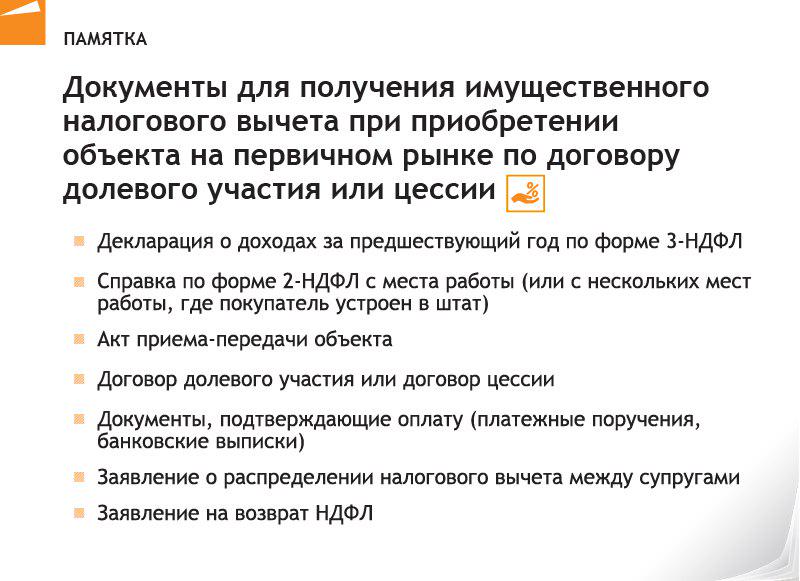

Чтобы оформить налоговый вычет при покупке квартиры в ипотеку или по жилищному займу, в ИФНС по месту жительства необходимо представить следующие документы:

Договор с организацией, которая выдала кредит.

Такой организацией может быть банк или компания-работодатель. Не

забудьте – в тексте договора должно быть упоминание о целевом

назначении кредита на покупку или строительство определенной

недвижимости. Подготовьте заверенную копию.

Подготовьте заверенную копию.

Справка о выплаченных за год процентах

Документ, удостоверяющий личность. Это может быть паспорт или другой заменяющий его документ. Подготовьте копии первой страницы и прописку. Несмотря на то, что копия паспорта не включена в список необходимых документов, мы рекомендуем иметь ее на руках.

Справка 2-НДФЛ. Это справка о ваших доходах за год. Выдается бухгалтерией организации, где вы работаете.

Справка должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Нести справку 2-НДФЛ за неполный 2021 год не нужно.

Если в течение года вы были трудоустроены в нескольких организациях, необходимо собрать справки со всех рабочих мест. Предоставляется оригинал.

Узнайте, какие документы необходимо подать в вашем случае!

Заявление на возврат налога. В заявлении

установленного образца указываются реквизиты, на которые будут

перечислены деньги из бюджета. Предоставляется оригинал.

В заявлении

установленного образца указываются реквизиты, на которые будут

перечислены деньги из бюджета. Предоставляется оригинал.

Договор долевого участия или договор купли-продажи. Подготовьте заверенную копию.

Документы по оплате сделки. Квитанциями, платежными поручениями или расписками вы подтверждаете факт и сумму покупки жилья. Инспекция принимает заверенные копии.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

Выписка из ЕГРН, если вы приобрели жилье по договору купли-продажи. Заверенная копия.

Налоговая декларация 3-НДФЛ. Предоставляется оригинал.

Будьте готовы к тому, что ряд налоговых инспекций требует копии платежных документов по уплате основной суммы долга. Это могут быть платежные поручения, выписки, чеки и другое. Кроме того инспектор может запросить копии документов по оплате кредитных процентов.

Вы не обязаны их представлять, поэтому действуйте на свое

усмотрение – либо подготовьте запрошенные документы, либо укажите

на письмо ФНС РФ от 22.

Супервычет: оплата наших услуг только после получения вычета!

Как заверить документы

Копии не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Ипотека на вторичное жилье от ПСБ

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

Что делать после подписания акта приема передачи квартиры в ипотеке

С чего начинается оформление новостройки?

Первое, с чего начинается оформление новостройки, это с подготовки пакета документов застройщиком и ввода здания в эксплуатацию. После окончания цикла строительства компания застройщик проводит предварительную подготовку к вводу в эксплуатацию. В ходе этой работы проверяется работоспособность все инженерных и коммуникационных сетей. Необходимы точные замеры, поскольку важнейшим этапом становится постановка здания на кадастровый учет. А для этого застройщик доложен получить паспорт дома в бюро технической инвентаризации. Одновременно застройщик заказывает в БТИ поэтажные планы, различные экспликации и паспорта на каждую квартиру в отдельности.

После окончания цикла строительства компания застройщик проводит предварительную подготовку к вводу в эксплуатацию. В ходе этой работы проверяется работоспособность все инженерных и коммуникационных сетей. Необходимы точные замеры, поскольку важнейшим этапом становится постановка здания на кадастровый учет. А для этого застройщик доложен получить паспорт дома в бюро технической инвентаризации. Одновременно застройщик заказывает в БТИ поэтажные планы, различные экспликации и паспорта на каждую квартиру в отдельности.

Следующим этапом строительная компания проводит собрание, по результатам которого оформляется протокол о распределении всех возведённых площадей. В этом документе указываются те помещения, которые обладают коммерческим назначением и жилые площади. Проектная документация подразумевает наличие подъездных путей, благоустройства территории вокруг возведённого многоэтажного дома. Поэтому все эти моменты тоже должны быть учтены в оформлении протокола.

Составление акта передачи для обращения в департамент по жилищной и строительной политике в местном муниципалитете – это еще одна обязанность подрядчика. Как только этот документ будет готов, на объект приезжает комиссия, состоящая из представителей проектного бюро, сотрудников муниципалитета, архитектора и инженера. Проводятся исследовательские работы. Проверяются все инженерные системы, коммуникации, работоспособность лифтов, безопасность конструкций, соответствие объекта проектной документации, утверждённой в процессе получения разрешения на строительство.

Как только этот документ будет готов, на объект приезжает комиссия, состоящая из представителей проектного бюро, сотрудников муниципалитета, архитектора и инженера. Проводятся исследовательские работы. Проверяются все инженерные системы, коммуникации, работоспособность лифтов, безопасность конструкций, соответствие объекта проектной документации, утверждённой в процессе получения разрешения на строительство.

Подписание акта передачи построенного объекта открывает возможность на получение разрешения на поэтапный ввод жилого сооружения в эксплуатацию. После данного шага к дому подключаются электрификация, газификация 9если это предусмотрено проектом), вводится в действие канализация, запускается водоснабжение (горячее и холодное), запускается система вентиляции, начинают работать лифты.

Это все дает возможность поставить объект на кадастровый учет, присвоить ему почтовый адрес и начать процесс выделения квартир участникам долевого строительства для оформления ими права собственности на свои квадратные метры.

что нужно, какие документы собирать

Как купить квартиру в ипотеку:

Как найти помещение

Как выбрать банк

Как получить предварительное одобрение

Как выбрать брокера

Как заключить акт приема-передачи

Кому дают ипотеку

Условия предоставления кредита

Если вы устали жить с родителями, планируете рождение ребенка или переезд в другой город — новая недвижимость это необходимость. Найти нужный капитал «здесь и сейчас» поможет долгосрочный займ на покупку жилья. Как купить квартиру в ипотеку и не сойти с ума? Разбираемся.

unsplash.com

Если вам нужна недвижимость — вы выбираете подходящий вариант, элементарно. В случае с займом начинать нужно с выбора рынка жилья, который вам ближе — первичный или вторичный.

Первичный рынок жилья

Самая выгодная по стоимости покупка здесь — недвижимость в строящемся здании, так называемое долевое участие. У таких объектов самая низкая стоимость за метр, даже с условием того, что кредитор повысит ставку на пару процентов. Самый главный минус, из-за которого отсеивается большая часть покупателей — неизвестность. Понятно, что есть реальные сроки сдачи, прописанные в плане и в договоре. Но застройщик может обанкротиться, а проект заморозят на несколько лет, пока его не выкупит новая компания.

Обезопасить себя от подобных казусов можно, если купить жилье в свежепостроенном здании. Закон о долевом строительстве работает исправно и рисков оплатить уже купленное кем-то жилье сегодня нет. Минус такой сделки в том, что вариантов в готовом доме остается немного — большинство выкупают на этапе строительства. Как правило, к моменту сдачи дома остаются первые и последние этажи и несколько однушек. Еще один нюанс — как только дом сдан, стоимость метра возрастает на 20-30%.

Объект на первичном рынке сначала бронируют и только после этого подают заявление. И это возможно только в тех организациях, которые сотрудничают с компанией-застройщиком и курируют выбранный вами дом.

unsplash.com

Вторичный рынок жилья

Как взять ипотеку на квартиру во вторичном рынке? Здесь свои законы. Сначала нужно получить деньги, после чего уже приступать к выбору. Как только он сделан, необходимо снова обратиться в банк для одобрения объекта. Несомненный плюс и главное преимущество — въезжать и жить можно сразу после покупки. Бонусом вы получите уже готовую инфраструктуру района с магазинами, школами, детскими садами и поликлиниками.

Но на вторичном рынке больше шансов столкнуться с аферистами. У объекта уже был собственник и вполне могут быть некоторые обременения, о которых счастливый владелец узнает только расставшись с деньгами. Несмотря на проверку экспертами, обязательно нужно расспросить продавца о юридическом благополучии объекта, есть ли задолженность по коммуналке, не арестовано ли жилье, и выписан ли дядя двоюродной сестры, отбывающий заключение. У добросовестного продавца на каждый ответ обязательно найдется справка, подкрепляющая слова.

У добросовестного продавца на каждый ответ обязательно найдется справка, подкрепляющая слова.

Это едва ли не самый сложный этап. Важно основательно изучить хотя бы несколько предложений, сравнить параметры, после чего делать выбор.

Процентная ставка

Один из первых показателей, на которые стоит обратить внимание. Очевидно, что чем ниже процентная ставка, тем выгоднее условия и меньше ежемесячный платеж. Сегодня практически у всех организаций, выдающих долгосрочные займы, ставка примерно одинаковая. Более выгодное сотрудничество могут предоставить по специальным льготным тарифам для держателей зарплатных карт или вкладчиков.

Специальные предложения

Прилично сэкономить и выгодно заключить договор можно, воспользовавшись специальными программами, которые есть в каждом банке — для молодых семей, военных, учителей и так далее. Прежде чем оформлять бумаги и обращаться к специалистам, изучите этот список и узнайте, можете ли вы взять квартиру в ипотеку по льготной программе.

unsplash.com

Дополнительные расходы

В нагрузку к запрашиваемому кредиту, как правило, идут сразу несколько статей дополнительных расходов: страховка, комиссия за оформление бумаг, оплата счета, а также оценка. Если хотите сэкономить, можно отказаться от страховки и услуг оценщика.

Отсрочка и рефинансирование

Обстоятельства могут сложиться таким образом, что плата по долгу станет неподъемной. Нужно расспросить сотрудников банка о возможной отсрочке или переводе средств в ту организацию, где предоставляют более низкий процент по ставке.

Использование материнского капитала

Вложение материнского капитала часто является хорошим подспорьем при покупке. Если вы хотите воспользоваться этой опцией, стоит знать, что некоторые кредиторы идут на такую сделку охотно, другие повышают ставки, а третьи и вовсе запрещают использование льготных средств, пока ребенку не исполнится 3 года.

Созаемщики и залог

Где-то разрешают указывать в созаемщиках не только супруга, но и других ближайших родственников, например, родителей. Кроме этого, обязательно стоит уточнить на этапе сделки, что будет рассматриваться в качестве залога, если вы не сможете погасить задолженность.

Кроме этого, обязательно стоит уточнить на этапе сделки, что будет рассматриваться в качестве залога, если вы не сможете погасить задолженность.

unsplash.com

Опытные заемщики рекомендуют подавать заявление сразу в несколько банков, чтобы не терять времени при ожидании ответа, а также иметь возможность сравнить условия, на которых кредитор готов предоставить сумму.

Основной список документов

Итак, что нужно для ипотеки на квартиру в большинстве российских банков? Основной список оригиналов, дополненных ксерокопиями, довольно обширен, но как правило все они есть под рукой.

- Паспорта всех участников сделки.

- Пенсионное свидетельство.

- ИНН.

- Мужчинам — военный билет.

- Семейным парам – свидетельство о заключении брака.

- Документ о рождении ребенка.

unsplash.com

Справки с работы

- Копия трудовой книжки, с печатью, заверенной работодателем. В ней должно быть указано, что соискатель все еще работает в организации. Трудовая действительна 30 дней, поэтому берите его как только будете подавать заявление;

- Справка 2НДФЛ или по форме банка, также иногда допускается справка о доходах физического лица в свободной форме. Тоже актуальна только месяц.

В ней должно быть указано, что соискатель все еще работает в организации. Трудовая действительна 30 дней, поэтому берите его как только будете подавать заявление;

В ней должно быть указано, что соискатель все еще работает в организации. Трудовая действительна 30 дней, поэтому берите его как только будете подавать заявление;Дополнительные документы

- Справку о прописке по указанному адресу (действует 30 дней).

- Справки, подтверждающие наличие у вас в собственности ценностей или недвижимости.

- Выписки, подтверждающие наличие денег на первоначальный взнос.

- Погашенные договора или справка об отсутствии задолженностей.

- Квитанции, подтверждающие отсутствие задолженности за услуги ЖКХ.

- Справки из нарко- и психоневрологического диспансеров.

Приступать к оформлению бумаг можно по-разному. Кто-то предпочитает заплатить риэлторам и получить готовую пошаговую инструкцию по заключению сделки, кто-то обращается в соответствующее отделение в банке, а другие предпочитают самостоятельно собирать нужные справки и подавать заявление.

Если вы хотите получить помощь в оформлении сделки, узнать сколько стоит оценка квартиры для ипотеки, заручиться поддержкой при оформлении договора — вам к брокеру. Однако перед подписанием договора с ним тщательно изучите список услуг, которые предоставляет организация. Он должен включать:

- поиск подходящего варианта;

- оценку лота;

- оформление страховки;

- сопровождение сделки.

Как правило, услуги брокеров оплачиваются либо в фиксированной сумме, либо в процентах от выданного займа (около 1-5% и только в случае одобрения заявления).

unsplash.com

Можно ли оформить документы без риэлтора?

Обычно менеджеры тщательно проверяют тот вариант, на который оформляется займ. Кроме чистоты самого объекта недвижимости собираются данные на личность продавца, определяются обременения. Поэтому помощь агентов здесь в общем-то не обязательна. Если вы располагаете временем и возможностями самостоятельно собрать необходимый пакет документов — вы сможете сэкономить приличную сумму денег.

Как только объект готов и получены соответствующие бумаги, всем владельцам выдаются так называемые дефектные ведомости. Это бланк, в который вы должны внести все обнаруженные недочеты, которые должны быть устранены подрядчиком. Застройщик должен озвучить сроки доработки, которые также вносятся в акт.

Что нужно проверить перед подписанием бумаг

Лучше, если при проверке недвижимости и подписании акта приема-передачи, будет присутствовать строитель или какой-то другой эксперт, сталкивающийся с подобной процедурой. Он поможет тщательно проверить все нюансы.

Самые частые претензии вызывают окна. Редко когда застройщик ставит качественные модели. В идеале они не должны сквозить, не должен образовываться конденсат, кроме того, открываться и закрываться рамы должны правильно и без скрипов.

unsplash.com

Кроме окон профи советуют проверять:

- наличие гидроизоляции в ванной;

- высоту, на которой расположены трубы и ее совпадение со общепринятыми стандартами;

- обработку стыков и швов специальным раствором;

- исправность выключателей и розеток;

- герметичность труб;

- наличие пломб на счетчиках.

Обязательно проведите замеры площади вашего будущего дома — в том случае, если она не соответствует указанной, застройщик должен будет оплатить неустойку. Все дефекты фиксируются в ведомости, и затем она либо подписывается приемщиком — и в таком случае устранение недостатков будет на совести подрядчика, либо остается без подписи — как правило, это прибавляет энтузиазма застройщику.

Отказ от приема объекта

В целом, все дефекты можно поделить на две части: серьезные или незначительные. Определить легко — серьезные дефекты делают дом непригодным для существования, со вторыми еще можно смириться — это небольшие царапины, трещины, которые можно легко устранить своими силами.

В первом случае подписывать акт и оформлять собственность не стоит. Необходимо дождаться, пока строители все починят и доделают. В акте приема-передачи указываются все причины, после чего он передается подрядчику. Если вы нашли несколько небольших дефектов, можно ставить подпись в ведомости, обязательно указав сроки исполнения работ.

Итак, кто же он — идеальный кандидат для кредиторов?

Возраст

Прекрасно если вам от 21 до 45 лет. То есть, к моменту погашения задолженности человек должен быть не старше 65 лет. Именно этим руководствуются при расчете выдаваемой суммы и длительности — кредит на 10 лет будет одобрена гражданину не старше 50 лет, а на 20 лет — только 45-летнему заявителю и младше.

Зарплата

Получить займ по сниженной ставке и на более выгодных условиях поможет высокая белая зарплата. Однако тут стоит указать реальные цифры, потому что банк проверяет статистику доходов по стране в той сфере, где занят заявитель. Слишком завышенная цифра может стать основанием для отказа.

Первоначальный взнос

Минимальная сумма первоначального взноса — около 10% от общей суммы. К сожалению, сегодня этот платеж обязателен, квартира в ипотеку без первоначального взноса не оформляется. Если вы готовы заплатить 30% и больше, вам могут предоставить более выгодную ставку.

unsplash.com

Процент по ставке

Сейчас банки предоставляют займы со ставкой от 9 до 17% годовых. Величина процентов зависит и от уровня заработной планы, и от кредитной истории, и от суммы первоначального взноса и общего времени, на который предоставляется займ.

Срок выплаты

Диапазон временных рамок — от 5 и до 30 лет. Как правило, одобряя заявку, кредиторы дают возможность погасить его досрочно. Тогда на выбор заемщика можно сократить ежемесячный платеж или общее количество лет, на которые выдана сумма.

unsplash.com

Брак

Самый любимый клиент кредитных организаций — семейные пары. Один из супругов выступает как основной заемщик, второй — как созаемщик или поручитель. Если второй супруг не хочет участвовать в сделке, то сотрудники в праве потребовать оформление брачного контракта с указанием форм оплаты собственности в случае развода. Второй супруг в данном случае не имеет прав на недвижимость, даже если планирует выделять средства на погашение долга или делать ремонт в приобретенной недвижимости.

Страхование

Без оформления страховки вы также рискуете получить отказ. Как правило, кредиторы в обязательном порядке просят оформить страховку на жизнь или на недвижимость, кроме того кредитор вправе рекомендовать компанию, где стоит застраховаться.

unsplash.com

Кредит — слово, которое наводит ужас на многие семьи. Но стоит разобраться в этом вопросе и покупка квартиры в ипотеку уже не кажется такой пугающей кабалой — не так ли?

- Материал подготовила: Елена Перлова

Как получить ипотеку? Какие документы нужны для ипотеки?

Многие опасаются связи с ипотечным кредитом, полагая, что это сложно, рискованно, невыгодно и просто ни к чему. Однако, сегодня процентные ставки по кредитам позволяют говорить о небольших суммах переплаты, а банковская система настроена так, чтобы заемщик и кредитор были надежно защищены. Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Однако, сегодня процентные ставки по кредитам позволяют говорить о небольших суммах переплаты, а банковская система настроена так, чтобы заемщик и кредитор были надежно защищены. Покупателям квартир в новостройках большинство застройщиков предлагают сервис, благодаря которому процедура получения кредита была комфортной и оптимизированной.

Таким образом, на сегодняшний день ипотека – это самый законный, быстрый и доступный вариант приобретения квартиры. Важно лишь разобраться, как работает система ипотечного кредитования, для того, чтобы выбрать наиболее подходящий для себя вариант кредита.

Как устанавливаются процентные ставки

Не секрет, что процентная ставка – это первое, на что обращают внимание люди, подыскивающие оптимальную ипотечную программу. Действительно, чем ниже процент, тем меньше будут платежи по кредиту. В настоящий момент в Тюмени и в среднем по России банки выдают кредиты под 7-11% годовых. При этом каждая кредитная организация устанавливает для себя базовую процентную ставку, которую может изменить в зависимости от рыночной ситуации. На величину этой ставки влияет множество факторов, зависящих как от рынка, так и от самого заемщика.

На величину этой ставки влияет множество факторов, зависящих как от рынка, так и от самого заемщика.

Что бы ни говорили банкиры о стабильности своего бизнеса, необходимо помнить, что размер ставки по кредиту в первую очередь зависит от ситуации на мировых рынках, а конкретно – от стоимости привлечения средств для финансирования ипотечных программ. Здесь нет ничего сложного. Важно понимать, что банк дающий ссуду клиентам, сам выступает заемщиком. И от того, по какой ставке банкиру удастся привлечь кредит (в основном у крупных западных банков), будет зависеть размер ставок по ипотеке.

Сегодня часть финансовых организаций практически не имеют возможности занять денег на 10-15 лет. Чаще всего максимальные сроки займов не превышают пяти лет. Высокая стоимость таких сравнительно «коротких» денег заставляет банкиров закладывать в процентную ставку ипотечного кредита не только риск рефинансирования, но и риск ликвидности.

Зачастую, если ипотека берется для покупки квартиры в новостройке, банк закладывает в стоимость кредита строительные риски.

Соответственно, это сказывается на величине процентной ставки.

Соответственно, это сказывается на величине процентной ставки.

Но, существует и другой механизм работы банковских организаций со строительными компаниями – партнерство. В этом случае банки ставят сниженную ставку для покупателей квартир у застройщиков-партнеров. А чтобы стать партнером банка, застройщику приходится пройти глубокую проверку. Здесь кроется двойная выгода для покупателей: более низкий процент по кредиту и гарантии надежности застройщика.

Мы работаем по партнерской программе с большинством крупных банков, представленных в Тюмени, и предлагаем нашим клиентам самые выгодные процентные ставки* на покупку наших квартир.

Что нужно, чтобы взять ипотеку? Основные этапы ипотеки

Мы составили короткую пошаговую инструкцию для тех, кто хочет купить квартиру в новостройке в ипотеку. Порядок действий такой:

-

для начала установите свой реальный уровень платежеспособности и определитесь со стоимостью жилья, которое вы хотите купить.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

-

зная сумму потенциального кредита, следует тщательно изучить предложения застройщиков и особенности их жилых комплексов, и, исходя из собственных возможностей и предпочтений, выбрать квартиру.

-

изучите предложения банков и определитесь с ипотечной программой. Узнайте о государственных программах льготного ипотечного кредитования, а также уточните, есть ли в банке специальные предложения для льготных категорий граждан. Как мы уже писали выше, чаще всего надежные строительные компании работают с крупными банками по специальным партнерским программам со сниженными процентными ставками.

-

соберите все необходимые документы (об этом ниже) и подайте заявление на оформление ипотечного кредита в банк.

Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

-

в том случае, если кредит одобрен, необходимо открыть расчетный счет в банке за 3 рабочих дня до совершения сделки, и после этого подписать документы по кредиту и договор купли-продажи. Следом вас ждет регистрация сделки в «Росреестре». Читайте наш материал «Как оформить квартиру правильно?», и будьте уверены в том, что все делаете правильно.

-

осталось получить кредит на руки или на электронный счет и расплатиться за квартиру.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

В этом вам поможет универсальный ипотечный калькулятор: введите сумму кредита, укажите первоначальный взнос и рассчитайте сумму ежемесячных выплат. Так вы поймете, какой размер ипотечного кредита будет доступен и комфортен для вас.

Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

Дождитесь решения по заявке – в среднем на его рассмотрение уходит около 3 рабочих дней.

Какие документы нужны для получения ипотеки?

Мы не говорим, что ипотека – это просто, но мы точно уверены, что ипотека – это не сложно! Правильная подготовка документов – один из самых сложных этапов получения банковского ипотечного кредита. Неправильно сделанные копии, или их недостаточное количество, неверно заполненные бланки анкет и заявлений способны значительно удлинить срок рассмотрения вашей заявки из-за необходимости доработок.

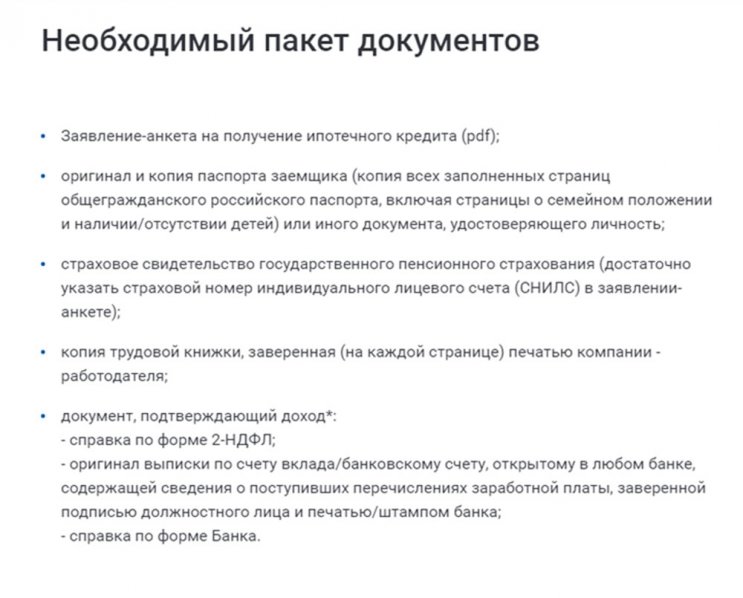

Что же входит в базовый пакет документов для ипотеки, которые запрашиваются практически каждым банком-кредитором?

В первую очередь, это заявление-анкета на получение жилищного кредита.

Далее следует паспорт-подлинник плюс копии абсолютно всех заполненных страниц паспортов, как заемщика, так и созаемщика.

Так же, копии документов об образовании, документы, служащие подтверждением семейного положения, если таковое имеется (копии свидетельств о браке или его расторжении, копии свидетельств рождения детей),

Кроме того, документы, подтверждающие сведения об уровне дохода заемщика и созаемщика (справка по форме 2-НДФЛ, выписка с зарплатного счета, налоговая декларация),

Весомым плюсом будут документы, предоставляющие информацию об активах, подтверждающие закрытие кредитной истории в предыдущий раз или позитивную динамику в реализации взятых на себя обязательствах по кредитованию в настоящий момент.

Этот список включает в себя лишь часть того пакета, который возможно потребуется предоставить. Все программы ипотеки разные и характеризуются разными показателями. По этой причине, кроме того, что в каждом отдельном случае могут понадобиться какие-то дополнительные бумаги, все документы проходят жесточайшую проверку, а банк старается обезопасить себя от лишних рисков внедрением дополнительных элементов оценки платежеспособности и надежности того или иного заемщика.

О чем еще следует знать при выборе ипотечной программы:

-

чем выше первоначальный взнос – тем ниже процент по кредиту. У большинства банков минимальный первоначальный взнос составляет 10% от стоимости квартиры. Иногда банк может предоставить кредит без первоначального взноса по несколько иной схеме, оформляя сразу два кредита – один ипотечный, второй потребительский. Именно второй компенсирует банку тот самый взнос, который должен внести заемщик.

-

чем больше срок кредита, тем меньше ежемесячный платеж, однако в итоге вы заплатите за свою квартиру большую сумму. Есть другой путь – выплатит кредит раньше и сэкономить на процентах. Также, читайте наш специальный материал о том, как снизить ставку по ипотеке.

-

существует два вида платежей по кредиту: аннуитетные и дифференцированные. Аннуитетный платеж не меняется в течение срока кредитования, сумма постоянная. Дифференцированный платеж меняется, он уменьшается с каждым месяцем за счет того, что проценты начисляются на остаток долга.

-

для тех, кто взвесил все риски и решил взять валютную ипотеку основной совет такой: берите кредит в той валюте, в которой получаете доход, это позволит не терять деньги на обменных операциях.

-

помните, что принудительное страхование заемщика при оформлении кредита незаконно.

Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

-

некоторые финансовые организации предлагают заемщикам потратить деньги на то, чтобы оценить его кредитоспособность. Однако, большинство крупных банков делают это бесплатно, ведь выдать вам кредит в их интересах.

-

оценка стоимости квартиры при получении ипотеки является обязательной (стоимость процедуры в среднем — от 3 тыс. руб).

-

следует знать, что подавляющее большинство банков берут комиссию за открытие нового расчетного счета.

-

помните о том, что вам полагается налоговый вычет после покупки квартиры, в том числе по программе ипотечного кредитования. Читайте о том, как получить налоговый вычет в Тюмени в 2019 году?

Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

Однако, чаще всего для тех, кто оформляет страховку, банк снижает процент по кредиту.

Что будет с ипотекой в 2020 году?

Несмотря на некоторую неопределенность, которую переживает отечественный рынок ипотеки, его объемы неуклонно растут. В стабильности своего бизнеса банкиры не сомневаются. Однако, новые требования к кредитоспособности заемщиков и повышение размера первоначального взноса свидетельствуют о том, что кредитные организации перестали раздавать ипотеку направо и налево.

В стабильности своего бизнеса банкиры не сомневаются. Однако, новые требования к кредитоспособности заемщиков и повышение размера первоначального взноса свидетельствуют о том, что кредитные организации перестали раздавать ипотеку направо и налево.

Кроме того, давно идут разговоры о том, что в силу нового закона ФЗ-214 квартиры станут стоить дороже и это также отразится на величине ключевой ставки, а, соответственно, и на всем ипотечном рынке. Впрочем, как заверяют первые лица страны, ипотечный кризис и нововведения не только не подкосят систему ипотечного кредитования Российской Федерации, но и еще сильнее ее укрепят.

Если у вас возникли вопросы по процедуре получения ипотеки в Тюмени, и вы хотите узнать о том, как это сделать выгодно – обратитесь к специалисту ипотечного центра ГК «ЭНКО».

*ООО «ЭНКО ГРУПП» не оказывает услуг по предоставлению кредитов и займов.

Этапы покупки квартиры на вторичном рынке — документы и оформление

Источник изображения: www. pixabay.com

pixabay.com

Этапы покупки квартиры разнятся в зависимости от типа сделки. На каждом из них требуется большой пакет документов как от покупателя, так и от продавца. Если при отчуждении недвижимости используются средства, предоставляемые третьей стороной, дополнительно необходимы договоры и сопроводительная правовая документация от этого участника сделки.

В первую очередь проверять их придется самому покупателю. Участие в процессе контролирующих структур не предполагает выполнения этой функции в полном объеме.

Что такое вторичное жилье

Условно объекты жилой недвижимости в России можно разделить на две основные группы:

- Жилье первичное, от застройщика.

- Жилье вторичное, от вторичного собственника.

Вторичка – это не обязательно квартира или дом, в котором уже проживали. Это может быть и новостройка, недавно сданная в эксплуатацию. Вторичным признается жилье, у которого первый владелец – непосредственно застройщик, а второй – юридическое или физическое лицо, которое обязательно уже зарегистрировало свое право собственности в Росреестре.

Государство не чинит препятствий на рынке вторичного жилья. Такие квартиры можно отчуждать на общих основаниях. До начала процедуры потенциальному покупателю следует проверить чистоту сделки. В противном случае новые собственники могут столкнуться со следующими проблемами после покупки:

- квартиру продали с обременением;

- на приобретенной жилплощади имеет постоянную регистрацию иное лицо;

- жилье находится в залоге у банка;

- на недвижимость наложен арест.

Чтобы не столкнуться с этими и прочими неприятностями, важно проверить следующие документы:

- Удостоверение личности продавца. При наличии возможности через правоохранительные органы выяснить, не числится ли за этим лицом правонарушений, ей стоит воспользоваться. Также рекомендуется проверить его по базе ФССП на предмет наличия у него больших долгов, пусть они никак и не касаются продаваемой квартиры, но о личности могут свидетельствовать.

- Выписка из Росреестра. Этот документ укажет всех собственников отчуждаемого объекта. Можно посмотреть, не сделана ли в квартире незаконная перепланировка, если представленная в выписке информация не будет соответствовать визуальному осмотру.

- Справка о составе семьи. Следует запросить у продавца справку о составе семьи, которую можно оформить в паспортном столе или через МФЦ. Также нужно потребовать выписку из домовой книги, где отображены все лица, которые когда-либо были зарегистрированы на жилплощади.

- Справка об отсутствии задолженности за услуги ЖКХ.

- Разрешение от органов опеки и попечительства, если один из собственников продаваемого жилья – несовершеннолетний ребенок. Оно потребуется даже при условии, что он просто в нем зарегистрирован.

- Согласие на сделку несовершеннолетних детей собственников, если они уже достигли 14-летнего возраста.

- Правоустанавливающие документы на отчуждаемую недвижимость (договор купли-продажи, дарения и пр. ).

- Согласие супруга продавца на сделку.

- Договор о долевом участии. Если квартира была оформлена в долях, документ отобразит всю информацию о владельцах объекта.

).

).Прочие необходимые документы при покупке квартиры на вторичном рынке будут зависеть от типа сделки и ряда сопутствующих факторов.

Важно! Дополнительно стоит при проверке обратиться к нотариусу, который сделает запросы на предмет выявления различных обременений. Услуга эта недорогая, но дает больше гарантий чистоты сделки.

Покупка квартиры на вторичном рынке

Можно выделить два основных способа приобретения жилой недвижимости:

- Посредством ипотечного кредитования.

- Оформив договор купли-продажи.

Каждый из способов также может быть реализован по-разному.

У собственника напрямую

Самый простой способ купить квартиру – заключить договор купли-продажи с собственником. До оформления сделки покупателю следует обратить внимание на основной пакет документов. Будет нелишним дополнительно запросить кадастровый паспорт и сверить представленную в нем информацию с визуальным осмотром квартиры.

До оформления сделки покупателю следует обратить внимание на основной пакет документов. Будет нелишним дополнительно запросить кадастровый паспорт и сверить представленную в нем информацию с визуальным осмотром квартиры.

Внимание! Если квартира стала собственностью продавца на основании вступления в наследство, желательно не покупать ее, пока с этого момента не прошло три года. Это срок, в течение которого оспаривается большая часть дел, связанных со спорами о наследстве. Поэтому договор наследования необходимо проверить.

Стороны могут заключить любой договор купли-продажи, например, с отсрочкой платежа (с условием осуществления наличного или безналичного расчета). В тексте соглашения возможно оговорить дополнительные моменты: сохранение регистрации за любым из жильцов, выплата любых долгов и пр.

Важно! Договор должен быть заверен у нотариуса, в ином случае правовой силы он иметь не будет.

После нотариального заверения новому собственнику потребуется обратиться в Росреестр, чтобы зарегистрировать право собственности, где ему предоставят соответствующее свидетельство.

В ипотеку

Договоры ипотечного кредитования заключаются на покупку первичного и вторичного жилья. В таком случае о чистоте сделки особо беспокоиться не стоит. Нужную информацию проверят юристы банка. Зато от самого заемщика кредитор потребует целый пакет документов.

Большая их часть связана с подтверждением кредитоспособности. Потребуется справка по форме 2-НДФЛ, если заемщик – наемный работник, или декларация о доходах – для предпринимателей.

Полный перечень необходимой документации следует уточнять непосредственно в банке. Он может несколько варьироваться.

Банк и заемщик заключают договор ипотечного кредитования. Условия таких соглашений имеют существенные различия по срокам, ставке, способу погашения и пр. Поэтому о них нужно спрашивать у сотрудника кредитной организации заранее и просмотреть основные условия на сайте банка.

С использованием материнского капитала

Как показывает статистика ПФР, большая часть владельцев материнского капитала предпочитает расходовать выплату на приобретение жилой недвижимости.

Использовать средства на покупку можно:

- Оформив ипотеку.

- Заключив договор купли-продажи.

Чтобы воспользоваться целевой выплатой, владельцу маткапитала потребуется обратиться с соответствующим заявлением в Пенсионный фонд РФ, где у него затребуют:

- Собственный гражданский паспорт и паспорт супруга (при наличии).

- Свидетельство о гражданском состоянии (о заключении брака или разводе).

- Документы на детей. Их согласие на проведение сделки, если им уже исполнилось 14 лет.

- Нотариально заверенное обязательство выделить каждому члену семьи равную долю в приобретаемом жилье.

- Техническую документацию на приобретаемую квартиру.

- Правоустанавливающие документы на приобретаемую недвижимость.

- Согласие продавца с отсрочкой платежа.

- Договор с кредитором, если маткапитал намереваются расходовать на погашение ипотеки.

Детальный список требуемых документов необходимо уточнять в отделении ПФР по месту жительства.

Читайте также:

Чем отличается кадастровый паспорт от технического

Что такое выписка из ЕГРП и как ее получить

Необходимые документы

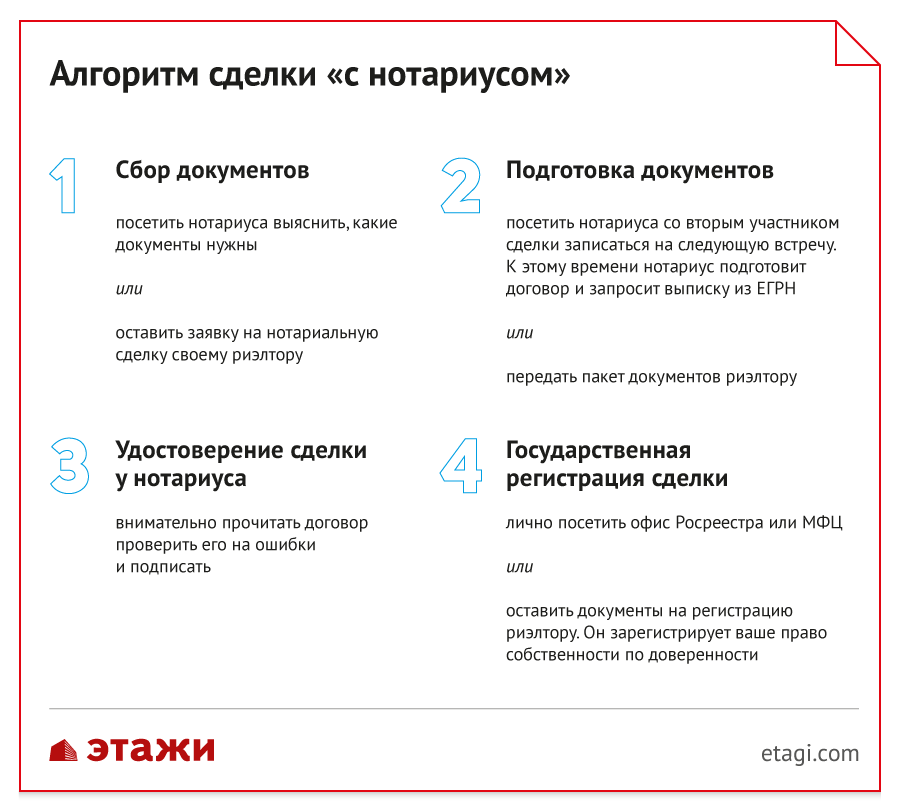

Главное правило оформления сделки по покупке недвижимости – ее нотариальное заверение. Для подписания договора нотариус затребует следующую документацию:

- Удостоверения личности всех продавцов и покупателей. Если в сделке участвуют несовершеннолетние дети, необходимы их свидетельства о рождении и дополнительно общегражданские паспорта для тех, кому уже исполнилось 14 лет.

- Правоустанавливающие документы на отчуждаемую недвижимость (договор о приватизации, наследовании и пр. ).

- Свидетельство о праве собственности. Получить его можно непосредственно в Росреестре.

- Согласие от органов опеки и попечительства, если условиями сделки затрагиваются интересы несовершеннолетних детей с любой стороны.

- Справка об отсутствии долгов по услугам ЖКХ.

- Поквартирная карточка с указанием всех зарегистрированных на реализуемой жилплощади лиц.

- Согласие супруга (при наличии) на проведение сделки.

- Выписка из ПФР о наличии средств на счете и сертификат, если при покупке используют средства маткапитала.

).

).При задействовании заемных средств потребуются соответствующие договоры с кредиторами, а целевых выплат/бюджетных средств – документы на право их использования.

Этапы оформления

Если гражданин решил без вмешательства специалистов осуществить сделку купли-продажи, ему все же желательно получить предварительную консультацию юриста.

Порядок приобретения квартиры:

- Самостоятельный процесс следует начинать с проверки чистоты сделки. Нужно требовать от продавца всю необходимую документацию. Главное на этом этапе – удостовериться в отсутствии обременений. В этом помогут выписка из Росреестра, обращение в ФССП и к нотариусу. Лучше все проверки осуществить параллельно. Такие действия пусть не на 100%, но существенно обезопасят покупателя.

- Второй этап – составление предварительного договора с собственником и сбор требуемой документации. На этом этапе желательно обратиться к профессиональному юристу для консультации, особенно если договор планируется составлять с дополнительными условиями.

- Следующий шаг – обращение к нотариусу, который проверит всю документацию, составит окончательный текст договора и заверит сделку.

- Завершающий этап – обращение в Росреестр с заверенным договором. Здесь сделку зарегистрируют и новому владельцу предоставят свидетельство о праве собственности.

Читайте также:

Как выписаться из квартиры через МФЦ

Приобретение жилья: новостройка или «вторичка»

Заключение

Договор о приобретении жилья оформляется в несколько этапов. Они немного варьируются в зависимости от вида сделки. При самостоятельной покупке важный этап – проверка юридической чистоты приобретаемого жилья. Если заключается договор ипотечного кредитования, эту функцию возьмут на себя юристы банка.

В процессе будет задействовано большое количество документов. Потребуются они на стадии проверки, на этапах подписания договоров и регистрации. Перечень варьируется в зависимости от этапа отчуждения и вида сделки.

Как подать заявление на ипотеку: контрольный список документов

В этой статье:

Если вы не планируете расплачиваться наличными, разумно делать покупки за свои деньги, прежде чем делать покупки для дома. Есть три основных категории документов, которые вам понадобятся при подаче заявления на ипотеку:

Есть три основных категории документов, которые вам понадобятся при подаче заявления на ипотеку:

- Документация о доходах (квитанции о заработной плате, W2 и, возможно, налоговые декларации)

- Подтверждение наличия активов, таких как чеки, сбережения и 401 тыс. Выписок

- Личная информация, такая как указы о разводе, лицензии на ведение бизнеса и любые письма с объяснением нестандартных ситуаций

Чтобы получить полную разбивку всех документов, загрузите наш контрольный список для покупки дома.

Подтвердите новую ставку (10 февраля 2021 г.)Перво-наперво: начните с кредитора

Большинство людей действительно любят делать покупки, когда покупают дом. Фактически, средний поиск дома в США занимает около четырех месяцев. Во время покупок вы узнаете, что для вас важно, а что неважно для дома в вашем ценовом диапазоне, какие районы вы предпочитаете и что мешает вам делать покупки.

Однако не так много потребителей получают удовольствие от процесса ипотеки, как покупка дома. Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного кредитора при финансировании своей собственности. Кроме того, значительный процент вообще откладывал обращение к кредитору до года после года, когда они нашли дом для покупки.

Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного кредитора при финансировании своей собственности. Кроме того, значительный процент вообще откладывал обращение к кредитору до года после года, когда они нашли дом для покупки.

К счастью, подавляющее большинство опрошенных покупателей жилья были «очень» довольны своими ипотечными кредиторами. Этот контрольный список создан для того, чтобы помочь вам получить больше удовольствия и меньше беспокоиться о нем.

Связано: 5 вещей, которые делает действительно великий ипотечный кредитор

Предварительное одобрение ипотеки

Вы действительно не должны начинать покупать дом, пока не знаете, на что можете потратить.И если вы хотите, чтобы продавцы и их агенты воспринимали вас серьезно, вам нужно предварительное письмо-подтверждение.

- Вы получите один из них, обратившись к одному или нескольким ипотечным кредиторам. Страховщики, вероятно, будут иметь вопросы или списки документов, которые им нужны, и, как только вы выполните их запросы, вы получите свое письмо .

- Исследование CFPB показало, что почти каждый заемщик рассматривал процентную ставку или стоимость кредита в первую очередь при выборе ипотечных кредиторов. В Интернете легко запросить целую кулак цитат, так что получите их сейчас.Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.

- Обратите внимание на кредиторов, чей стиль работы перекликается с вашим собственным. Если вы предпочитаете звонить и получать текстовые сообщения, или если вашего агента трудно найти, когда у вас есть вопросы, выберите того, с кем вам будет удобнее

Затем вы соберете свои документы.

Чего хотят ипотечные кредиторы?

Ипотечные кредиторы просто хотят убедиться, что вы можете позволить себе ссуду и, скорее всего, погасите ее в соответствии с договоренностью.Они должны соблюдать правительственные постановления, требующие от них доказательства того, что они оценили вас на законных основаниях. Вот о чем этот список, точка.

По теме: 5 любопытных вопросов, которых стоит ожидать от своего ипотечного кредитора

Работа / доход

- Квитанции о заработной плате за один месяц или последний отчет об отпусках и доходах от армии

- За последние два года Н2

- Если вы работаете не по найму, наемный сотрудник (25 процентов или выше), сотрудник с невозмещенными коммерческими расходами или доходом от недвижимости, вы должны предоставить как минимум две последние налоговые декларации.Если доход сильно варьируется или необычен, вам могут потребоваться дополнительные годы.

- Если у вас есть бизнес, вам нужны налоговые декларации не менее чем за два года.

- Подтверждение получения социального обеспечения, пенсии, государственной помощи (если используется для получения права) или другого дохода. Обычно это означает премиальное письмо, квитанцию о чеке или прямой депозит.

- Постановление о разводе и оформление мирового соглашения для отдельного обслуживания (если применимо)

- Разъяснительное письмо о вакансиях

Активы

- Выписки по текущим и сберегательным счетам за два месяца

- Выписки по инвестиционным и пенсионным счетам за два месяца

- Информация об уже имеющейся недвижимости (использование, доход, если она находится на рынке, оценочная стоимость, ипотека)

Личная информация

- Удостоверение личности государственного образца

- Предыдущие адреса за последние два года

- Даты рождения и годы окончания школы

- Номера социального страхования для всех заявителей

- Информация о расовой и этнической принадлежности (для государственного мониторинга — запрашивается по всем ипотечным кредитам)

- Штат и округ, в котором вы планируете приобрести

- Количество и возраст иждивенцев

Имущество

- Договор купли-продажи принят и подписан вами и продавцом (если он у вас выбран)

- Имя и контактная информация страхового агента домовладельца, которым вы будете пользоваться.

- Имя и номер телефона ассоциации домовладельцев, если применимо

Кредит / обязательства

- Ваш кредитный специалист получит отчет о кредитных операциях, в котором будут показаны ваши счета, но иногда информация может быть устаревшей, отсутствующей или ошибочной.Эта информация включена в ваше приложение, и вы несете ответственность за ее рассмотрение и подтверждение.

- Объяснение кредитных неудач

- Постановление о разводе и оформление документов о выплате алиментов на ребенка или супруга (если применимо)

- Оформление документов о банкротстве и увольнении (если применимо)

- Документация, опровергающая любые ошибочные позиции в вашем кредитном отчете

Загрузите контрольный список здесь.

Время веселья часть

Когда вы точно узнаете, сколько можете потратить и что сможете купить любую недвижимость, соответствующую стандартам вашего кредитора, начинается самое интересное. Ходить по магазинам. А вот и интересная часть контрольного списка.

Ходить по магазинам. А вот и интересная часть контрольного списка.

Этот контрольный список ниже был первоначально создан HUD, и он хорошо напоминает вам о необходимости обращать внимание на одни и те же детали для каждого дома, который вы видите. Когда вы заполните формы и увидите больше домов, вы и ваш агент должны быстро узнать, какие районы и типы домов подходят лучше всего.

Используйте по одному для каждого дома, который вы посещаете, и сочетайте его с любыми фотографиями, которые вы делаете. Кроме того, есть несколько приложений для покупок дома, которые позволяют интегрировать ваши заметки и фотографии в онлайн-файлы.По каждому критерию отметьте, подходит ли вам дом: хорошо, средний или плохо.

Связано: подготовка к закрытию недвижимости

Дом

- Площадь в футах

- Кол-во спален

- Кол-во ванн

- Практичность плана этажа

- Состояние внутренних стен

- Гардероб / место для хранения

- Подвал

- Камин

- Кабельное ТВ

- Подвал: сырость или запахи

- Внешний вид, состояние

- Площадь газона / двора

- Забор патио или террасы

- Гараж

- Энергоэффективность

- Экраны, штормовые окна

- Крыша: возраст и состояние

- Водостоки и водостоки

Район

- Внешний вид / состояние близлежащих домов / предприятий

- Трафик

- Уровень шума

- Безопасность

- Безопасность

- Возрастной состав жителей

- Кол-во детей

- Ограничения по содержанию домашних животных

- Парковка

- Правила зонирования

- Ограничения / условия соседства

- Противопожарная защита

- Полиция

- Уборка снега

- Мусоровоз

Школы

- Возраст / состояние

- Репутация

- Качество учителей

- Результаты тестов

- Игровые площадки

- Учебная программа Размер класса

- Расстояние между автобусами

Комфорт

- Супермаркет

- Школ

- Работа

- Покупки

- Присмотр за детьми

- Больницы

- Врач / стоматолог

- Отдых / парки

- Рестораны / развлечения

- Церковь / синагога

- Аэропорт

- Шоссе

- Общественный транспорт

Итак, ваш процесс таков: получите котировки по ипотеке, выберите кредитора и ссуду, получите предварительное одобрение для вашего кредита, затем сделайте покупку для вашего дома, проведите переговоры и закройте.

8 документов на недвижимость, которые необходимо сохранить — и что будет, если вы этого не сделаете

Какие документы о недвижимости нужно сохранить после покупки дома? В конце концов, вы не хотите записывать все из них, если вам это не нужно; но вы также не хотите отказываться от чего-то важного.

По закону ваша закрывающая компания должна вести учет ваших закрывающих документов, так что это хороший запасной вариант на случай, если вы потеряете свой.Тем не менее, для и будет разумно держать важные документы под рукой, особенно если в дальнейшем вам потребуется подать иск против продавца или вашей профессиональной команды представителей (например, вашего агента по недвижимости, домашнего инспектора или ипотечного кредитора). . Надеюсь, этого не произойдет, но к этому следует подготовиться.

Полное раскрытие информации: я агент по недвижимости, но я не организованный человек от природы. Фактически, еще несколько месяцев назад я хранил документы о покупке дома в папке в шкафу с надписью «Keep Docs.(Я не шучу!) Но важно то, что я знаю, за какие формы мне нужно держаться.

Фактически, еще несколько месяцев назад я хранил документы о покупке дома в папке в шкафу с надписью «Keep Docs.(Я не шучу!) Но важно то, что я знаю, за какие формы мне нужно держаться.

Итак, из сотен документов, с которыми вы столкнетесь в процессе покупки дома, вы должны сохранить вот те, и почему.

1. Агентское соглашение покупателя

Когда вы выбираете агента по недвижимости, вы подписываете агентское соглашение покупателя — контракт между вами и брокером, в котором говорится, что агент представляет вас при покупке вашего дома.

В этом соглашении излагаются условия взаимоотношений с вашим агентом, включая то, кто выплачивает комиссионные агенту (в большинстве случаев продавец), продолжительность соглашения (от 90 до 120 дней является стандартным для большинства рынков) и условия расторжения. соглашение.

Почему вы должны оставить его: В этом контракте прописано, какие услуги ваш агент согласился предоставить вам, и он может быть задействован, если у вас возникнут проблемы с вашим агентом после закрытия транзакции.

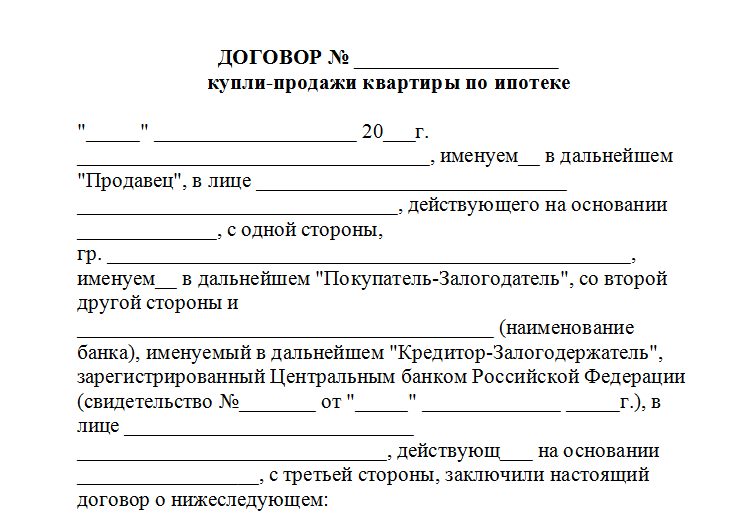

2. Договор купли-продажи

Каждая продажа дома начинается с договора купли-продажи недвижимости — юридически обязывающего договора, подписанного покупателями и продавцами жилья, который подтверждает, что они согласны с определенной покупной ценой, датой закрытия и другими условиями.

Почему вы должны его оставить: Положения, изложенные в этом контракте, должны строго соблюдаться.Если вы или продавец не выполните эти обязанности, это может иметь юридические последствия.

3. Дополнения, поправки или указатели

Эти типы документов изменяют или дополняют условия вашего договора купли-продажи. Например, если опрос показывает, что есть забор, построенный соседом, и вы хотите, чтобы ограждение было снято, договор купли-продажи должен быть официально изменен.

Почему вы должны их сохранить: Дополнения, поправки и райдеры часто связаны с домашними осмотрами или оценками, и, поскольку они изменяют первоначальные условия подписанного контракта, их стоит сохранить.

Например, если обе стороны подписали приложение о ремонте, в котором продавец согласился произвести определенный ремонт на основе осмотра дома, вам понадобится это приложение, если вы обнаружите проблемы с ремонтом в будущем.

4. Раскрытие информации продавцом

По закону продавцы обязаны сообщать об определенных проблемах с домом, как настоящих, так и прошлых, о которых они знают, которые могут повлиять на его стоимость. Хотя законы различаются в зависимости от штата, эта информация может включать в себя свинцовую краску, заражение вредителями и ремонтные работы, проводимые без разрешения.

Почему вы должны оставить их: Если в вашем доме возникнут серьезные проблемы после въезда, такое раскрытие информации может стать основанием для будущего судебного иска против продавца. Если вы их потеряете, у вас могут возникнуть проблемы с привлечением продавца к ответственности в суде.

5. Отчет об осмотре дома

После осмотра вашего дома ваш инспектор должен составить отчет с подробными сведениями о состоянии дома и любых возможных проблемах.

Почему вы должны его сохранить: Этот документ представляет собой чрезвычайно подробный список всего, что находит домашний инспектор, и обычно он включает фотографии проблемных участков.Сохраняя этот отчет, вы будете регистрировать любой ремонт, который вам может понадобиться в будущем.

6. Заключительное раскрытие информации

Ипотечные кредиторы должны предоставить заемщикам окончательную информацию (также называемую CD) не позднее чем за три рабочих дня до расчета. В этом документе указываются такие вещи, как срок вашего кредита (обычно 15 или 30 лет), тип кредита (ипотека с фиксированной или регулируемой ставкой), процентная ставка и расходы на закрытие сделки, а также другие финансовые данные.

Почему вы должны его оставить: Ваш компакт-диск представляет собой подробный список всех расходов, связанных с закрытием сделки и вашей ипотечной ссудой, и его важно иметь для использования в будущем.Это также документ, который вам понадобится при подаче налоговой декларации, поскольку вы можете делать вычеты на такие вещи, как ипотечные баллы.

7. Полис страхования титула

Страхование титула обеспечивает защиту от любых конкурирующих претензий в отношении дома. В рамках этого процесса страховщик проведет поиск по названию публичных записей, ища незавершенные дела, такие как залоговое удержание собственности или поддельные подписи на документах о собственности.

Почему вы должны его оставить: Этот документ понадобится вам в случае, если другая сторона, например, предыдущий владелец, попытается потребовать собственность.Обратите внимание, что существует отдельная страховка правового титула для покрытия кредиторов и покупателей, и вам будет хорошо, если вы получите полис для себя.

8. Документ о собственности

Когда вы получаете право собственности и становитесь единственным владельцем собственности, вы получаете документ — юридический документ, подтверждающий или передающий права собственности на дом, — говорит Энн Риццо , помощник вице-президента. президент Детройтской страховой компании Amrock.

президент Детройтской страховой компании Amrock.

«Это должен быть физический документ, подписанный как покупателем, так и продавцом», — говорит Риццо.

Как правило, документ о собственности отправляется вам по почте после того, как документы о передаче правового титула зарегистрированы в государственном архиве вашего округа.

Почему вы должны оставить его: Представление документа о собственности — единственный способ показать кому-то, что вы на законном основании владеете домом, в котором проживаете. Поскольку документ отправляется напрямую вам, ни ваш ипотечный кредитор, ни титульная компания не требуются сохранить копию.

документов при покупке дома | Руководства по дому

Покупка дома была синонимом основных целей растущей семьи.Различные стили дома, такие как кондоминиум, таунхаус или отдельный дом, могут удовлетворить потребности вашей семьи. Независимо от того, покупали ли вы дом раньше или покупаете дом впервые, вам потребуется заполнить и предоставить различные документы.

Формы ссуды

Заявка на получение ипотечной ссуды — это основной финансовый документ, который заполняет покупатель жилья. Документы о доходах необходимы для покупки дома. Заемщики должны предоставить кредитору налоговые отчеты и квитанции о выплатах, чтобы подтвердить историю последних доходов.Федеральные законы и законы штата требуют, чтобы ипотечные кредиторы предоставляли заявителям различные документы, такие как добросовестная оценка, правдивость в форме ссуды и другие раскрытия информации. Кандидаты получат документы, в которых будут указаны предполагаемые затраты на определенные кредитные программы, а также информация, информирующая заемщиков об их правах при покупке дома. Например, заемщик имеет право знать, почему ему отказали в ипотечной ссуде.

Письмо об одобрении ссуды

Письмо об одобрении ссуды — это выданный кредитором документ, который отражает максимальную сумму финансирования заемщика, а также тип ссуды и приблизительную процентную ставку. Потенциальный покупатель жилья, получивший письмо об одобрении кредита, может начать поиск жилья в пределах доступного ценового диапазона. Письмо об одобрении ипотеки может придать заемщику уверенность при разговоре с продавцами дома или агентом по недвижимости о покупке дома.

Потенциальный покупатель жилья, получивший письмо об одобрении кредита, может начать поиск жилья в пределах доступного ценового диапазона. Письмо об одобрении ипотеки может придать заемщику уверенность при разговоре с продавцами дома или агентом по недвижимости о покупке дома.

Договор купли-продажи

Договоры купли-продажи недвижимости используются для документирования согласованных условий между покупателем и продавцом жилья. Важные детали и сроки указаны в договоре купли-продажи. Документация используется для обеспечения прозрачности для обеих сторон.Например, цена продажи, дата принятия, дата расчетов и задаток отражаются в договоре купли-продажи недвижимости. Ремонт недвижимости, который продавец соглашается произвести до расчета, а также взносы продавца в покрытие закрывающих расходов покупателя отражаются в договоре купли-продажи. Некоторые товары, включенные продавцом, которые останутся в собственности, например, кухонная техника, также задокументированы в договоре купли-продажи.

Формы закрытия

Закрытие условного депонирования — это заключительный этап, на котором покупатель завершает покупку дома.В процессе закрытия подписываются различные документы. В заявлении о расчетах документируются определенные расходы, такие как покупная цена дома, финансируемая сумма, налоги на недвижимость, судебные издержки и сборы за кредитование. Покупатель дома также получает документы, подтверждающие его право собственности на недвижимость и условия ипотеки, такие как документ и ипотечное письмо.

Соображения

Покупатели жилья обычно собирают несколько важных документов во время сделки по покупке. Осмотр имущества, страховой полис домовладельцев и другие расчетные документы следует хранить в несгораемом ящике или картотеке.Сохранение важных документов о недвижимости может помочь вам легко собрать свои записи, если вам нужно подать страховое заявление или продать свой дом.

Ссылки

Ресурсы

Биография писателя

Рэй Коул профессионально пишет с 1999 года и разработал десятки веб-сайтов. Коул пишет для eHow и SF Gate. Как владелец малого бизнеса более 15 лет он предоставляет своим клиентам ипотечные услуги, помощь в кредитовании и финансовое планирование.Коул в настоящее время пишет книгу о личных финансах. Он также изучал и преподавал боевые искусства более 31 года.

Коул пишет для eHow и SF Gate. Как владелец малого бизнеса более 15 лет он предоставляет своим клиентам ипотечные услуги, помощь в кредитовании и финансовое планирование.Коул в настоящее время пишет книгу о личных финансах. Он также изучал и преподавал боевые искусства более 31 года.

Покупка дома: окончательный контрольный список

Большинство людей мечтают иметь красивый дом, который они могут назвать своим собственным.

Но дом — это самая большая покупка, которую большинство людей сделает в своей жизни, и попытка понять процесс покупки дома может показаться непосильной.

Сделка с недвижимостью требует опыта в сложных финансовых и юридических вопросах.Это также может потребовать опыта по более приземленным вопросам, таким как границы собственности и поймы.

К счастью, есть много экспертов, чья работа — помочь вам найти и купить дом своей мечты. Но даже найти нужных экспертов может быть сложно и отнимать много времени. Многие впервые покупатели жилья просто развел руками и решили продолжать снимать, когда сталкиваются с тонкостями покупки.

Это не должно быть так страшно. Вам нужно всего две вещи, чтобы успешно ориентироваться в процессе покупки дома: правильная организация и знание правильных вопросов, которые нужно задать при покупке дома.

Лучший способ организовать работу — как и в случае почти любой сложной задачи — это составить подробный контрольный список для покупки жилья, который превращает кажущуюся невыполнимой работу в простые для понимания шаги.

У нас есть один прямо здесь.

Прочитав наш окончательный контрольный список для покупки дома, вы также будете знать, какие вопросы нужно задавать. И вы поймете, что покупка дома не так страшна, как вы могли подумать. Конечно, это довольно сложно, но помните: более пяти миллионов человек покупают новый дом каждый год.

Они прошли через это — и вы тоже. Фактически, как только вы по-настоящему погрузитесь в процесс покупки дома, вы можете даже найти это удовольствие.

Покупка дома: контрольный список 1. Проведите финансовую проверку

Проведите финансовую проверку Если вы не выиграли в лотерею, не занимаетесь профессиональным спортом или не имеете очень богатых родственников, вам, вероятно, понадобится ипотечный кредит (другое слово для жилищного кредита), чтобы купить дом. А получение ипотеки означает, что вам нужно будет найти того, кто одолжит вам деньги.

Средняя цена дома в Америке превышает 300 000 долларов. Излишне говорить, что никто не собирается просто отдавать сотни тысяч долларов потенциальным покупателям жилья, не будучи уверенным, что они смогут вернуть деньги. Это означает, что ипотечный кредитор будет внимательно следить за вашими финансами, прежде чем предлагать вам ссуду.

Ужасное чувство, когда вам говорят, что вы не имеете права на получение ипотеки, после того, как ваше сердце настроено на тот идеальный дом, который вы нашли для своей семьи. Как избежать этого разочарования? Положив увеличительное стекло на свои финансы раньше, чем банк.

Предположим, у вас уже есть постоянная работа; если нет, возьмите его и создайте историю регулярных зарплат. Кредитор должен знать, что у вас есть достаточный доход для ежемесячных выплат по ипотеке.

Кредитор должен знать, что у вас есть достаточный доход для ежемесячных выплат по ипотеке.

Теперь проверьте свои кредитные рейтинги и кредитные отчеты. Банк в значительной степени полагается на них, чтобы определить, на какой тип ипотеки вы имеете право — или отвечаете ли вы вообще. Существует три основных агентства кредитной информации: Experian, Equifax и TransUnion, и вы можете запросить полный кредитный отчет (включая ваш балл) у каждого из них один раз в год бесплатно.Не полагайтесь на оценки из внешних источников, потому что они могут быть неточными. Получайте актуальные отчеты напрямую от трех агентств.

Ваши кредитные баллы будут сообщаться по так называемой модели FICO в виде числа от 300 до 850. Баллы выше 760 принесут вам лучшие ставки и условия, в то время как баллы ниже 500 почти всегда являются слишком низким кредитным рейтингом для утверждения ипотеки, если только вы подаете заявку на ссуду VA.

Покупателям жилья необходимо не менее 620 человек для получения обычного кредита; 580 — это обычно нижний предел для ссуды FHA, но некоторые кредиторы могут пойти ниже. И даже если вы наберете эти минимальные цифры, вы в конечном итоге заплатите более высокие процентные ставки, более высокие комиссии или и то, и другое. Чем выше ваш кредитный рейтинг, тем меньше вы заплатите и тем больше денег сэкономите в течение срока действия кредита.

И даже если вы наберете эти минимальные цифры, вы в конечном итоге заплатите более высокие процентные ставки, более высокие комиссии или и то, и другое. Чем выше ваш кредитный рейтинг, тем меньше вы заплатите и тем больше денег сэкономите в течение срока действия кредита.

Что все это значит? Если вы в настоящее время не можете претендовать на получение ссуды или едва ли собираетесь претендовать на нее, возможно, стоит отложить покупку дома на некоторое время, пока вы оплачиваете некоторые счета или предпринимаете другие шаги для улучшения своего кредитного рейтинга.

Еще одна вещь, прежде чем двигаться дальше: фактические кредитные отчеты будут показывать такие проблемы, как просроченные платежи, о которых сообщают другие кредиторы, например компании, выпускающие кредитные карты.Внимательно проверяйте отчеты и оспаривайте неверную информацию. Это избавит вас от головной боли в дальнейшем.

Последний шаг, который необходимо предпринять при проверке своих финансов: выяснить, сколько денег у вас есть для покрытия первоначального взноса и затрат на закрытие (которые могут составлять дополнительные 1-3% от покупной цены). Для некоторых ипотечных кредитов требуется всего 3-5% первоначального взноса, но для некоторых программ кредитования вам может потребоваться 20% -ный первоначальный взнос, и, как правило, вам потребуется оплатить частное страхование ипотеки, если ваш первоначальный взнос составляет менее 20%.Если у вас не хватает наличных денег, вы можете подождать, пока вы их накопите.

Для некоторых ипотечных кредитов требуется всего 3-5% первоначального взноса, но для некоторых программ кредитования вам может потребоваться 20% -ный первоначальный взнос, и, как правило, вам потребуется оплатить частное страхование ипотеки, если ваш первоначальный взнос составляет менее 20%.Если у вас не хватает наличных денег, вы можете подождать, пока вы их накопите.

Нет смысла рассматривать дома за 400 000 долларов, если вы можете позволить себе только тот, который стоит 150 000 долларов. Чтобы сузить поиск до реалистичного диапазона цен, вам необходимо установить бюджет доступности.

Вот как составить бюджет на дом. Составьте подробный список ваших регулярных ежемесячных расходов (включая платежи по кредитным картам, студенческие ссуды, платежи за автомобиль и другие повторяющиеся расходы) и добавьте все расходы, связанные с вашим новым домом (ежемесячные платежи, включая ипотеку, налоги на имущество, страхование домовладельцев и страхование ипотеки) . Естественно, у вас не будет конкретных номеров для дома, который вы еще не купили; существует множество онлайн-калькуляторов, которые покажут вам примерные платежи по выбранной вами цене дома.

Естественно, у вас не будет конкретных номеров для дома, который вы еще не купили; существует множество онлайн-калькуляторов, которые покажут вам примерные платежи по выбранной вами цене дома.